Größe und Marktanteil des deutschen Gesundheitslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.97 Milliarden US-Dollar |

| Marktgröße (2026) | 28.63 Milliarden US-Dollar |

| Marktgröße (2031) | 38.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Gesundheitslogistikmarkts von Mordor Intelligence

Die Größe des deutschen Gesundheitslogistikmarkts wird voraussichtlich von 26,97 Milliarden USD im Jahr 2025 auf 28,63 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 38,10 Milliarden USD erreichen, mit einer CAGR von 5,88 % über den Zeitraum 2026–2031.

Der deutsche Gesundheitslogistikmarkt wird durch Deutschlands Rolle als zentraler europäischer Pharmavertriebsstandort gestützt, wo GDP-konforme Lagerung, Luftfrachtabwicklung und Straßenanbindung sowohl die inländische Versorgung als auch grenzüberschreitende Arzneimittelströme innerhalb der Europäischen Union unterstützen. Frankfurt Rhein-Main ist der deutlichste Ausdruck dieser Rolle, und der Plan der DHL Group, bis 2030 2 Milliarden EUR (2,2 Milliarden USD) in DHL Health Logistics zu investieren, hat diese Position durch zusätzliche pharmazeutische Abwicklungs- und Kühlkettenkapazitäten gestärkt. Die Umwandlung des DHL-Campus in Florstadt in ein 100.000 m² großes pharmazeutisches Lagerzentrumhub mit mehr als 140.000 Palettenstellplätzen zeigt, dass große Betreiber Kapital dort konzentrieren, wo Compliance, Durchsatz und multimodale Reichweite in einem einzigen Netzwerk kombiniert werden können. Die Position des Frankfurter Flughafens als zertifiziertes pharmazeutisches Frachtgateway mit dedizierten Abwicklungsstandards begünstigt ebenfalls Anbieter, die validierte Temperatursicherheit statt standardmäßiger Frachtabwicklung anbieten können. Der deutsche Gesundheitslogistikmarkt profitiert zudem vom Nearshoring der Biopharmaproduktion im Süden des Landes, was die Nachfrage nach inländischer GDP-konformer, temperaturgeführter und wertschöpfender Logistikunterstützung steigert.

Wichtigste Erkenntnisse des Berichts

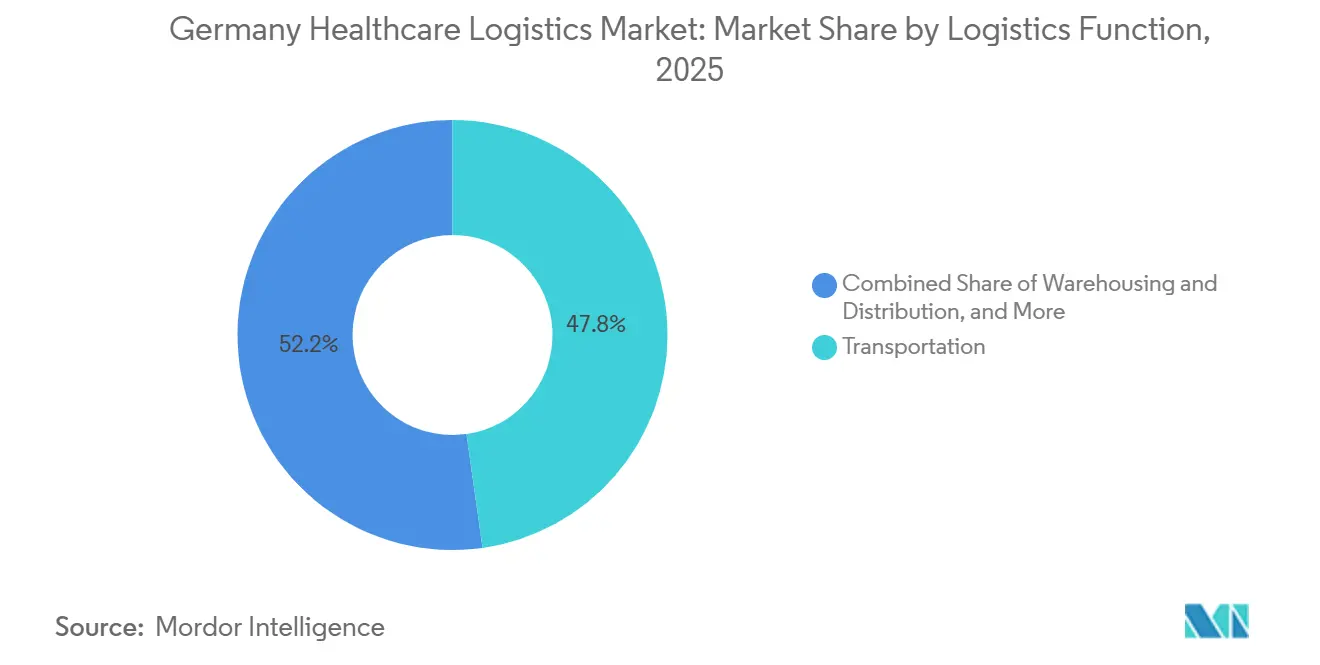

- Nach Logistikfunktion führte der Transport mit einem Anteil von 47,78 % am deutschen Gesundheitslogistikmarkt im Jahr 2026, während wertschöpfende Dienstleistungen und sonstige Bereiche bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen werden.

- Nach Temperaturtyp hielt die nicht temperaturgeführte Logistik im Jahr 2025 einen Anteil von 88,28 % am deutschen Gesundheitslogistikmarkt, während die temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen wird.

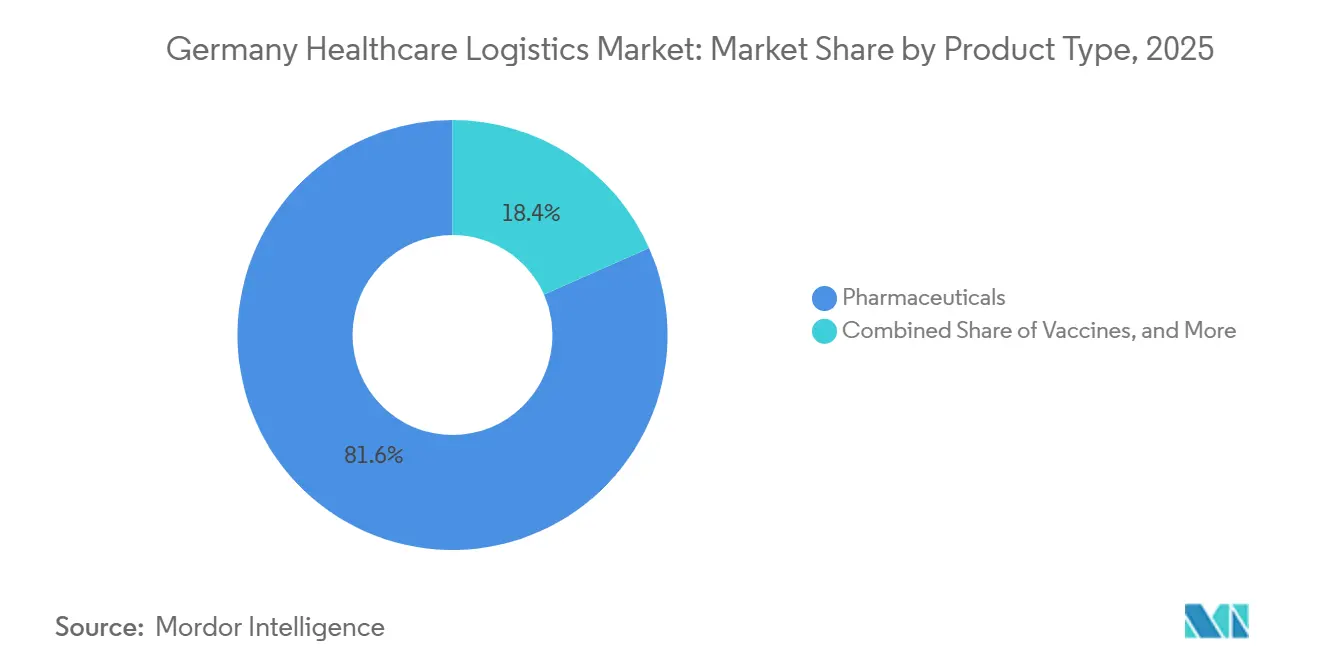

- Nach Produkttyp entfielen im Jahr 2025 81,64 % des deutschen Gesundheitslogistikmarkts auf Pharmazeutika, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 11,94 % wachsen werden.

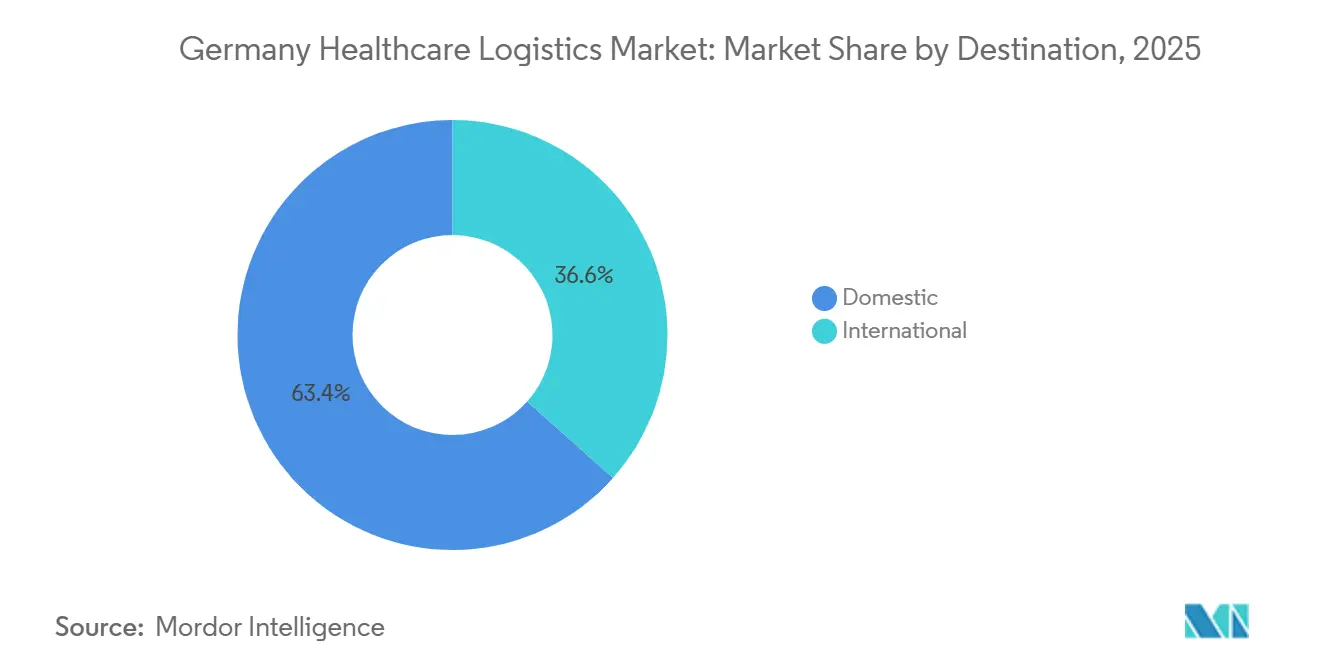

- Nach Zielgebiet hielt die Inlandslogistik im Jahr 2025 einen Anteil von 63,41 % am deutschen Gesundheitslogistikmarkt, während die internationale Logistik bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen wird.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Anteil von 36,34 % am deutschen Gesundheitslogistikmarkt, während Biopharmazeutikahersteller bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

- Nach Geografie hielt Nordrhein-Westfalen im Jahr 2025 einen Anteil von 32,30 % am deutschen Gesundheitslogistikmarkt und verzeichnete mit 7,18 % bis 2031 auch die höchste prognostizierte CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Gesundheitslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Deutschland als zentraler europäischer Pharmavertriebsstandort | +1.6% | National, mit höchster Konzentration in den Korridoren Frankfurt Rhein-Main, NRW und München | Langfristig (≥ 4 Jahre) |

| Wachsende Direkt-zum-Patienten- und Heimliefermodelle | +1.1% | National, mit frühen Gewinnen in Ballungsräumen wie Berlin, Hamburg und München | Mittelfristig (2–4 Jahre) |

| Zunehmende Logistik für klinische Studien mit Zell- und Gentherapien | +1.0% | Bayern und Baden-Württemberg, mit nationaler Distributionsreichweite | Langfristig (≥ 4 Jahre) |

| Höhere Preisbereitschaft für GDP-konforme Temperatursicherheit | +0.8% | National, mit APAC- und US-amerikanischen Pharmamultinationalen, die deutsche Distributionszentren betreiben | Mittelfristig (2–4 Jahre) |

| Zunehmende Bereitschaft für Ultraniedrigtemperaturen bei fortschrittlichen Therapien | +0.9% | Bayern, NRW und Hessen | Langfristig (≥ 4 Jahre) |

| Ausbau der Biopharmaproduktion in Süddeutschland | +0.7% | Bayern und Baden-Württemberg, mit Ausstrahlungseffekten auf Hessen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deutschland als zentraler europäischer Pharmavertriebsstandort

Deutschlands geografische Lage und Transportdichte stützen weiterhin seine Rolle als zentraler europäischer Pharmavertriebsstandort. Der deutsche Gesundheitslogistikmarkt profitiert von GDP-konformer Luftfrachtinfrastruktur in Frankfurt und von Straßenverbindungen, die west-, süd- und mitteleuropäische Handelsrouten miteinander verbinden[1]„Leitlinien für die gute Vertriebspraxis von Humanarzneimitteln,” Europäische Arzneimittel-Agentur, ema.europa.eu . Das Pharma@FRA-Konzept des Frankfurt Cargo Hub erfordert kontinuierliches Temperaturmonitoring, dedizierte Abwicklungsverfahren und Unterstützung für sensible Pharmaprodukte, was Deutschlands Rolle in der hochwertigen Gesundheitsdistribution stärkt. Dieses Betriebsmodell gewinnt an Bedeutung, da sich pharmazeutische Warenströme von standardmäßigen Umgebungsprodukten hin zu Biologika und fortschrittlichen Therapien verlagern, die eine engere Prozesskontrolle erfordern. Das Ergebnis ist eine höhere Compliance-Schwelle für Neueinsteiger und eine stärkere Position für Betreiber, die bereits zertifizierte Standorte, validierte Prozesse und integrierte Transportverbindungen betreiben. Der deutsche Gesundheitslogistikmarkt profitiert daher nicht nur von der geografischen Lage, sondern auch davon, dass Compliance-Kompetenz nun Teil des Kernnetzwerkdesigns ist.

Wachsende Direkt-zum-Patienten- und Heimliefermodelle

Die Direktlieferung an Patienten wird in Deutschland zu einem immer wichtigeren Bestandteil der pharmazeutischen Auftragsabwicklung, da Rezeptzugang, häusliche Behandlung und Patientenkomfort in der Versorgung stärker gewichtet werden. Der deutsche Gesundheitslogistikmarkt reagiert darauf, indem er sich auf hybride Fulfillment-Modelle zubewegt, die sowohl institutionelle Distribution als auch patientenindividuelle Versendung im selben Netzwerk unterstützen können. Diese Verlagerung ist operativ anspruchsvoll, da Krankenhausversorgung und Heimlieferung unterschiedliche Verpackungsformate, unterschiedliche Kontrollen und unterschiedliche Liefernachweisstandards erfordern. Die GDP-Anforderungen gelten weiterhin, wenn Arzneimittel außerhalb klassischer Großhandelskanäle bewegt werden, was bedeutet, dass die Compliance nicht einfach deshalb gelockert werden kann, weil die Sendung kleiner oder verbraucherorientiert ist[2]„Leitlinien für die gute Vertriebspraxis von Humanarzneimitteln,” Europäische Arzneimittel-Agentur, ema.europa.eu . Anbieter, die Chargenverfolgbarkeit, manipulationssichere Verpackung und zeitkritische Letzte-Meile-Ausführung kombinieren können, sind besser positioniert, um Apotheken- und Spezialversorgungsverträge zu sichern. Der deutsche Gesundheitslogistikmarkt betrachtet die Heimlieferung daher als Erweiterung der regulierten pharmazeutischen Auftragsabwicklung und nicht als einfachen Paketdienst.

Zunehmende Logistik für klinische Studien mit Zell- und Gentherapien

Die Logistik für Zell- und Gentherapien entwickelt sich zu einem der technisch anspruchsvollsten Bereiche des deutschen Gesundheitslogistikmarkts. Sartorius Stedim Biotech eröffnete 2025 ein neues Kompetenzzentrum in Freiburg und investierte 140 Millionen EUR (154 Millionen USD), um die Produktion von Zell- und Gentherapiekomponenten, einschließlich Zytokinen und Wachstumsfaktoren, auszubauen. ProBioGen wurde außerdem ausgewählt, die GMP-Fertigungsoperationen im Berliner Zentrum für Gen- und Zelltherapien zu leiten, einer Einrichtung, die durch Bundesforschungsförderung Deutschlands unterstützt wird und für 2028 geplant ist. Diese Entwicklungen steigern die Logistiknachfrage nach Custody-Chain-Kontrollen, Echtzeit-Temperaturtransparenz und zeitkritischen Transportfenstern für patientenspezifische Materialien. Die regulatorische Aufsicht über fortschrittliche Therapien hält die Standards für Dokumentation und Abweichungsmanagement hoch, was die Rolle allgemeiner Frachtunternehmen in diesem Teil des deutschen Gesundheitslogistikmarkts einschränkt. Das Ergebnis ist eine Marktstruktur, in der Kapazität, Compliance und klinische Abwicklungserfahrung gemeinsam voranschreiten müssen.

Höhere Preisbereitschaft für GDP-konforme Temperatursicherheit

Pharmazeutische Kunden in Deutschland sind zunehmend bereit, für zertifizierte Temperatursicherheit zu zahlen, wenn die Produktempfindlichkeit und das regulatorische Risiko hoch sind. FedEx erhielt im Mai 2025 das IATA CEIV Pharma Corporate Certificate und nahm seine Standorte in Köln und Frankfurt in sein zertifiziertes Gesundheitsnetzwerk für die Abwicklung fortschrittlicher biopharmazeutischer Produkte und klinischer Studien auf[3]„CEIV Pharma-Zertifizierungsstandards,” IATA, iata.org. GEODIS schloss 2025 ebenfalls die GDP-Zertifizierung für pharmazeutische Seefracht-Logistik in Deutschland ab und erweiterte damit seine Compliance-Abdeckung auf alle Transportmodi im Land. Diese Schritte zeigen, dass Zertifizierung als Preis- und Vertragspositionierungsinstrument eingesetzt wird und nicht nur als Qualitätsmerkmal. Das IATA CEIV-Rahmenwerk hat sich als anerkannter Maßstab in Ausschreibungsverfahren etabliert, insbesondere dort, wo Exkursionsrisiko und Prüfungsexposition am stärksten ins Gewicht fallen. Der deutsche Gesundheitslogistikmarkt belohnt daher Betreiber, die frühzeitig in validierte Prozesse, zertifizierte Standorte und dokumentierte Temperaturleistung investieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten für Kühllagerhaltung und -transport | -0.8% | National, mit höchster Exposition in NRW und Bayern, wo die Kühllagerungsdichte am größten ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an GDP-geschulten Fahrern und Kühlkettenpersonal | -0.7% | National, mit überproportionaler Betroffenheit ländlicher Bundesländer | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Infrastrukturtiefe in kleineren Bundesländern | -0.5% | Östliche und nördliche kleinere Bundesländer | Mittelfristig (2–4 Jahre) |

| Margendruck durch grenzüberschreitende und regionale Spezialanbieter | -0.4% | National, mit höchster Intensität auf dem Korridor NRW–Niederlande–Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten für Kühllagerhaltung und -transport

Kühllagerhaltung und -transport stehen weiterhin unter Kostendruck durch erhöhten Energieverbrauch und die Notwendigkeit einer kontinuierlichen Temperaturkontrolle. Der deutsche Gesundheitslogistikmarkt spürt diesen Druck am stärksten in Kühllageroperationen, wo der Stromverbrauch in das Servicemodell eingebaut ist und ohne Geräteaufrüstungen nicht reduziert werden kann. Kleinere Spezialanbieter sind stärker exponiert, da sie oft über eine schmalere Anlagenbasis verfügen und weniger Spielraum haben, um große Kühlrüstungen zu finanzieren. Compliance- und Kältemittelvorschriften machen Anlagenaufrüstungen zudem teurer und langsamer in der Umsetzung, was Effizienzgewinne in Teilen des Netzwerks verzögern kann. Dies drängt den Markt in Richtung größerer Betreiber, die Versorgungsvolatilität absorbieren und validierte Infrastrukturerneuerung über einen längeren Planungszeitraum finanzieren können. Das Ergebnis ist kurzfristiger Margendruck und langfristig ein allmählicher Konsolidierungsdruck in temperaturgeführten Knotenpunkten.

Mangel an GDP-geschulten Fahrern und Kühlkettenpersonal

Die Verfügbarkeit von Arbeitskräften bleibt eine strukturelle Einschränkung für den deutschen Gesundheitslogistikmarkt, insbesondere dort, wo Kühlkettenabwicklung und GDP-Verfahren in einer Rolle kombiniert werden müssen. Nach GDP-Standards müssen Mitarbeiter, die an der pharmazeutischen Distribution beteiligt sind, in Abweichungsmanagement, Dokumentation und Temperaturkontrollprozessen geschult sein, sodass ein allgemeiner Fahrermangel zu einem Compliance-Problem wird, wenn Gesundheitsladungen betroffen sind. DACHSER hat die Notwendigkeit hervorgehoben, Life-Science- und Gesundheitskompetenzen in seinem Netzwerk zu stärken, was den breiteren Aufwand widerspiegelt, der erforderlich ist, um spezialisiertes Personal anstelle von allgemeinem Transportpersonal aufzubauen. Diese Einschränkung begrenzt die Flexibilität beim Kapazitätsaufbau in Spitzenzeiten und unterstreicht die Bedeutung interner Schulungsprogramme bei etablierten Anbietern. Sie begünstigt auch Betreiber, die Verfahren standortübergreifend standardisieren und die Abhängigkeit von einem dünnen externen Arbeitskräftepool reduzieren können. Der deutsche Gesundheitslogistikmarkt steht daher vor einer anhaltenden operativen Herausforderung, die die Servicequalität und nicht nur die Transportverfügbarkeit beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transport führt, wertschöpfende Dienstleistungen wachsen schneller

Der Transport machte im Jahr 2026 47,78 % des deutschen Gesundheitslogistikmarkts aus und war damit die größte Funktion im Markt. Der Straßengüterverkehr blieb der Kernmodus in diesem Segment, da Krankenhäuser, Großhändler und Apotheken eine dichte Letzte-Meile- und regionale Nachschubversorgung benötigen. Die Luftfracht repräsentierte zwar noch einen kleineren Anteil, aber die Investitionsintensität blieb hoch, da zeitkritische Biologika und Spezialsendungen auf schnellere internationale Verbindungen angewiesen sind. Kuehne+Nagel nahm Frankfurt im Juni 2026 in seine Inspire-Flugzeugrotation auf und schuf damit eine direkte Chicago-Frankfurt-Verbindung für pharmazeutische Fracht, die auf zeitkritische Biologika und Spezialpharmalieferungen zwischen 2 der weltweit wichtigsten Pharmaproduktions- und Distributionszentren abzielt. See-, Binnenwasserstraßen- und Schienentransport behielten selektivere Rollen bei Bulk-API-Bewegungen und intermodaler Inlandsverteilung, während Lagerung und Distribution die zweitgrößte Funktionskategorie im deutschen Gesundheitslogistikmarkt blieben.

Wertschöpfende Dienstleistungen und sonstige Bereiche werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,64 % wachsen und damit die am schnellsten wachsende Funktion im deutschen Gesundheitslogistikmarkt darstellen. Diese Expansion spiegelt das breitere Outsourcing von Serialisierung, Kitting, Umetikettierung, klinischer Studienunterstützung und patientenspezifischer Kühlkettenverpackung an spezialisierte Logistikpartner wider. Der Standort Rosengarten-Nenndorf von LOXXESS Pharma in der Nähe von Hamburg, der im dritten Quartal 2026 in Betrieb gehen soll, umfasst automatisierte Würfellager-Roboterkommissioniersysteme und wurde als erstes solches System mit pharmazeutischer GDP-Zulassung in Deutschland vorgestellt. Der kommerzielle Effekt ist klar, da validierte Automatisierung Durchsatz und Genauigkeit steigern und gleichzeitig die Prüfungsbereitschaft stärken kann. In diesem Teil der deutschen Gesundheitslogistikbranche wird Servicetiefe wertvoller als bloße Lagerfläche, da pharmazeutische Kunden regulierte Supportaufgaben zunehmend aus ihren eigenen Einrichtungen auslagern.

Nach Temperaturtyp: Umgebungsvolumen bleibt hoch, temperaturgeführte Logistik gewinnt an Bedeutung

Die nicht temperaturgeführte Logistik hielt im Jahr 2025 einen Anteil von 88,28 % am deutschen Gesundheitslogistikmarkt und blieb damit das größte Temperatursegment im Markt. Dies spiegelt das große Volumen an Umgebungspharmazeutika, Medizinprodukten und Diagnostikprodukten wider, die weiterhin durch deutsche Gesundheitsversorgungsketten transportiert werden. Dennoch verringert sich dieser Vorsprung allmählich, da sich der Produktmix in Richtung Biologika, Spezialmedikamente und andere temperatursensible Produkte verschiebt. Gekühlte, standardmäßig gekühlte und tiefgefrorene Transportwege sind jeweils relevant, aber die schärfste Kompetenzlücke liegt bei der Ultraniedrigtemperaturabwicklung für fortschrittliche Therapien. Movianto erweiterte seinen pharmazeutischen Kühlstandort in Neunkirchen im Mai 2025 von 7.200 auf 8.000 Palettenstellplätze bei 2 °C bis 8 °C, was auf anhaltende Investitionen in regulierte Kühlkettenkapazität hinweist. Das Unternehmen baut außerdem einen neuen Standort in Wiesloch-Walldorf, Baden-Württemberg, um Tiefkühllogistik in Deutschland einzuführen und das Kühlkettenangebot über die standardmäßige Kühlung hinaus zu erweitern.

Die temperaturgeführte Logistik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,46 % wachsen und damit den gesamten deutschen Gesundheitslogistikmarkt übertreffen und strategisch an Gewicht gewinnen. Die GDP-Leitlinien für Arzneimittel sowie die Anforderungen an Fahrzeugqualifizierung und Temperaturmonitoring bestimmen, wie diese Kapazität in der Praxis ausgebaut und validiert werden kann. Der deutsche Gesundheitslogistikmarkt erlebt das temperaturgeführte Wachstum daher als eine Mischung aus Infrastrukturausbau, strengerem Monitoring und spezialisierten Sendungsprofilen. Dies ist auch einer der deutlichsten Bereiche, in denen Premium-Servicekompetenz gesundheitsorientierte Anbieter von Standard-Frachtunternehmen unterscheidet.

Nach Produkttyp: Pharmazeutika dominieren, Zell- und Gentherapien wachsen am schnellsten

Pharmazeutika machten im Jahr 2025 81,64 % des deutschen Gesundheitslogistikmarkts aus und hatten damit die größte Position nach Produkttyp. Dieses Segment bleibt durch Deutschlands zentralisierte Großhandelsstruktur und durch dichte Versandnetzwerke verankert, die Apotheken, Krankenhäuser und Pflegeeinrichtungen nach wiederkehrenden Zeitplänen beliefern. Die PHOENIX Group meldete für das Geschäftsjahr 2024/25 einen Umsatz von 49,7 Milliarden EUR (54,7 Milliarden USD) in ihren europäischen Operationen und demonstrierte damit das Ausmaß der Großhandelsvertriebsnetzwerke, die mit der pharmazeutischen Logistiknachfrage verbunden sind. Das Kooperationsmodell von Alliance Healthcare Deutschland stützte sich ebenfalls auf 27 Logistikzentren und tägliche Lieferkapazität an mehr als 10.000 Apotheken in Deutschland und unterstrich damit die Reichweite des nationalen Großhandelssystems. Die deutsche Gesundheitslogistikbranche ist nach wie vor stark von dieser breiten Verschreibungs- und OTC-Basis abhängig, da sie stabile Sendungshäufigkeit, regelmäßige Nachschubversorgung und wiederkehrende Abwicklungsvolumina schafft.

Zell- und Gentherapien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,94 % wachsen und damit die am schnellsten wachsende Produktkategorie im deutschen Gesundheitslogistikmarkt darstellen. Sartorius stellte fest, dass Zell- und Gentherapien bereits einen großen Anteil der globalen pharmazeutischen Entwicklungspipeline ausmachen, und seine Freiburger Investition zeigt, wie Deutschland die damit verbundene Fertigungstiefe aufbaut. ProBioGens Rolle im Berliner Zentrum für Gen- und Zelltherapien ergänzt dieses Bild, indem es bundesgeförderte Produktionsinfrastruktur mit zukünftiger Logistiknachfrage verknüpft. Biopharmazeutika, Impfstoffe, klinische Studienmaterialien, Blut- und Plasmaprodukte, Medizinprodukte und Diagnostikprodukte bleiben wichtige Nachfrageströme, ändern aber nichts daran, dass fortschrittliche Therapien das Tempo für Kompetenzaufrüstungen vorgeben. Der deutsche Gesundheitslogistikmarkt wird daher weiterhin von konventionellem Pharmavolumen angeführt, während die Investitionsprioritäten zunehmend von kleineren, aber anspruchsvolleren Therapieklassen geprägt werden.

Nach Zielgebiet: Inlandsströme sichern Umsatz, internationale Ströme wachsen schneller

Die Inlandslogistik hielt im Jahr 2025 einen Anteil von 63,41 % am deutschen Gesundheitslogistikmarkt und blieb damit das größere Zielgebietssegment. Diese Position spiegelt die Notwendigkeit wider, Apotheken, Krankenhäuser, Großhändler und Pflegeanbieter in allen 16 Bundesländern mit zuverlässiger, konformer Lieferabdeckung zu versorgen. Die Inlandsnachfrage wird auch dadurch gestützt, dass die Arzneimittelversorgung nicht leicht verzögert werden kann, was dem Segment eine stabile Basis gibt, selbst wenn breitere Fraktmärkte volatiler werden. Das Inlandssegment bietet Anbietern daher wiederkehrendes Volumen und Netzwerkauslastung im Straßentransport, in der Lagerung und in der Letzte-Meile-Distribution. Sein Umfang unterstützt auch Investitionen in Mehrtemperaturspeicherung und validierte Abwicklung, da diese Kosten auf große, vorhersehbare Sendungsströme verteilt werden können.

Die internationale Logistik wird im deutschen Gesundheitslogistikmarkt voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,94 % wachsen. Diese schnellere Expansion spiegelt Deutschlands Rolle als Redistributionszentrum für paneuropäische Pharmaströme wider, da Unternehmen Lagernetzwerke rationalisieren und weniger, aber qualitativ hochwertigere regionale Zentren anstreben. Kuehne+Nagel erklärte, dass Marktanteilsgewinne in Pharma- und Gesundheitsdienstleistungen ein wesentlicher Treiber seines zugrunde liegenden Kontraktlogistikwachstums von 5,0 % im Jahr 2025 waren, was die Ansicht stützt, dass gesundheitsbezogene internationale Ströme durch wichtige Drehkreuzländer zunehmen. LOXXESS startete PharmaXnet im April 2026 als GDP-pharmazeutisches Logistiknetzwerk, das 15 Länder umfasst und zentral von Deutschland aus verwaltet wird, was deutsche Operationen direkt mit der breiteren europäischen Gesundheitsdistribution verknüpft. Im deutschen Gesundheitslogistikmarkt kommt das internationale Wachstum daher aus der Drehkreuzkonsolidierung, grenzüberschreitender Compliance-Kompetenz und breiterer Netzwerkorchestrierung und nicht allein aus dem reinen Exportvolumen.

Nach Endnutzer: Pharmahersteller führen, Biopharmazeutikahersteller wachsen schneller

Pharmahersteller hielten im Jahr 2025 einen Anteil von 36,34 % am deutschen Gesundheitslogistikmarkt und waren damit die größte Endnutzergruppe im Markt. Ihre Bedeutung ergibt sich aus regelmäßigen Sendungsvolumina, höheren Dokumentationsanforderungen und einer wachsenden Präferenz für langfristige Serviceverträge anstelle von einmaligen Frachtaufträgen. Diese Beziehungen erstrecken sich nun über den Transport hinaus auf Verpackungsunterstützung, serialisierungsbezogene Aufgaben, Qualitätsdokumentation und spezialisierte Abwicklung. Das Segment bietet Anbietern auch eine stärkere Grundlage für die Netzwerkplanung, da Sendungsprofile vorhersehbarer sind als in vielen anderen Gesundheitskanälen. Dies hält Pharmahersteller im Mittelpunkt sowohl der inländischen Distribution als auch der grenzüberschreitenden Gesundheitslogistiknachfrage.

Biopharmazeutikahersteller werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,52 % wachsen und damit die am schnellsten wachsende Endnutzerkategorie im deutschen Gesundheitslogistikmarkt darstellen. Dieses Wachstum ist mit der Expansion von Biologika und Biosimilars sowie mit dem Nearshoring höherwertiger Pharmaproduktion in Süddeutschland verbunden. Krankenhäuser und Kliniken bleiben wichtige Nutzer der Gesundheitslogistik, aber enge Beschaffungsbudgets schränken die Preisflexibilität der Anbieter ein, selbst wenn die Produktabwicklung komplexer wird. Gesundheitsdistributoren und Großhändler nehmen ebenfalls eine Doppelrolle ein, da sie sowohl Kunden von Drittlogistikdienstleistungen als auch direkte Wettbewerber in Teilen der Letzte-Meile-Kette sind. Die deutsche Gesundheitslogistikbranche verzeichnet daher ihr stärkstes Endnutzerwachstum dort, wo die Produktkomplexität am schnellsten steigt und wo compliance-gesteuertes Outsourcing Raum für spezialisierte Logistikpartner schafft.

Geografische Analyse

Nordrhein-Westfalen hielt im Jahr 2025 einen Anteil von 32,30 % am deutschen Gesundheitslogistikmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen. Dies macht NRW sowohl zum größten als auch zum am schnellsten wachsenden regionalen Segment im deutschen Gesundheitslogistikmarkt. Die Region profitiert vom Rheinkorridor, der Pharmahersteller, Großhandelsdistributionszentren und wichtige Frachtgateways in einer einzigen Betriebszone verbindet. Ihre Logistiknachfragebasis ist ebenfalls breit, da die pharmazeutische Versorgung in dieser Region sowohl mit der inländischen Nachschubversorgung als auch mit grenzüberschreitenden Bewegungen in benachbarte europäische Märkte verbunden ist. GDP- und Großhandelsdistributionsgenehmigungsanforderungen erhöhen die Eintrittskosten hier, was die Position von Betreibern stärkt, die bereits zertifizierte Anlagen und etablierte Kundenbeziehungen kontrollieren.

Bayern ist das zweitgrößte regionale Segment, gestützt durch die Pharma- und Biotechnologiekorridore in München, Nürnberg und Augsburg. Die Bedeutung der Region nimmt zu, da Süddeutschland Biopharma- und fortschrittliche Therapieproduktion anzieht, die validierten, temperaturgeführten Transport und Lagerung benötigt. Das neue Kompetenzzentrum von Sartorius in Freiburg, nahe dem südlichen Korridor, verstärkt dieses Muster durch eine erhöhte Produktion im Zusammenhang mit Zell- und Gentherapiekomponenten. In der Praxis bedeutet dies, dass Bayern und der breitere südliche Korridor im Prognosezeitraum wahrscheinlich einen höheren Anteil spezialisierter Kühlketteninvestitionen auf sich ziehen werden[4]„Sartorius Stedim Biotech eröffnet neues Kompetenzzentrum für Zell- und Gentherapiekomponenten in Freiburg, Deutschland,” Sartorius Newsroom, sartorius.com.

Baden-Württemberg bleibt eine wichtige Gesundheitslogistikregion aufgrund seiner Grenzlage nahe der Schweiz und Frankreich sowie seiner Konzentration von Life-Science- und Forschungsaktivitäten. Die neue Entwicklung von Movianto in Wiesloch-Walldorf ist ein weiteres Signal, dass dieses Bundesland für den Ausbau von Tiefkühl- und temperaturgeführter Logistik wichtig ist. Die übrigen Bundesländer weisen nach wie vor eine deutliche Infrastrukturlücke auf, insbesondere dort, wo pharmazeutische Produktionsaktivitäten vorhanden sind, aber GDP-zertifizierte Logistiktiefe begrenzt ist. Norddeutschland ist ein Beispiel für diesen weißen Fleck, und der Standort von LOXXESS in Rosengarten-Nenndorf nahe Hamburg wurde positioniert, um ihn mit 13.000 Palettenstellplätzen und vollständiger WDA-Zulassung ab dem dritten Quartal 2026 zu adressieren. Der deutsche Gesundheitslogistikmarkt hat daher seine tiefste Infrastruktur im Westen und Süden, während die übrigen Bundesländer den deutlichsten Spielraum für selektiven Kapazitätsausbau bieten.

Wettbewerbslandschaft

Der deutsche Gesundheitslogistikmarkt ist mäßig fragmentiert, wobei globale Integratoren und spezialisierte Gesundheitsbetreiber auf der Grundlage unterschiedlicher Stärken konkurrieren. DHL Supply Chain, DSV nach der Schenker-Transaktion, Kuehne+Nagel und UPS Healthcare sind die sichtbarsten großen Namen, aber Spezialanbieter spielen weiterhin eine wichtige Rolle, da Compliance-Tiefe und Temperaturkompetenz im Feld ungleichmäßig verteilt sind. Die Deutsche Bahn bestätigte im April 2025 den Abschluss des Verkaufs von DB Schenker an DSV, was eine der wichtigsten strukturellen Veränderungen in der jüngsten Wettbewerbsgeschichte des Markts darstellt. Diese Transaktion verändert die Netzwerkdichte und Preisreferenzpunkte in der Kontraktlogistik in Deutschland. Auch nach diesem Schritt lässt der deutsche Gesundheitslogistikmarkt noch Raum für mittelgroße Spezialisten, da Gesundheitskunden Anbieter nicht allein nach Größe auswählen.

Es zeichnet sich ein klares Strategiemuster ab, bei dem die größten Betreiber versuchen, Transport, Lagerung, Kühlkettenausführung und regulierte Supportdienstleistungen unter einem einzigen Vertragsmodell zu kombinieren. DHLs Investitionsprogramm von 2 Milliarden EUR (2,2 Milliarden USD) in die Gesundheitslogistik demonstriert diesen Gesamtnetzwerkansatz und positioniert Deutschland im Mittelpunkt eines breiteren Life-Science-Ausbaus. FedEx stärkte seine Wettbewerbsposition, indem es Frankfurt und Köln 2025 zu seinem CEIV Pharma-zertifizierten Gesundheitsnetzwerk hinzufügte, während GEODIS seine Stellung durch GDP-zertifizierte pharmazeutische Seefracht in Deutschland ausbaute. Diese Schritte sind bedeutsam, weil zertifizierte Kompetenz in Ausschreibungen zu einem kommerziellen Differenzierungsmerkmal wird und nicht nur eine Compliance-Anforderung ist.

Spezialanbieter reagieren darauf, indem sie sich auf validierte Temperaturabwicklung, Automatisierung und pharmazeutische Nischenabläufe konzentrieren, anstatt zu versuchen, die größten Netzwerke Standort für Standort zu übertreffen. LOXXESS ist ein klares Beispiel mit seiner automatisierungsgeführten Anlage in Rosengarten-Nenndorf und seinem PharmaXnet-Netzwerk von 2026, die beide auf höherwertige GDP-Dienstleistungen und nicht auf reine Größe abzielen. Die Aufnahme von Frankfurt in das Inspire-Netzwerk durch Kuehne+Nagel ist ein weiteres Beispiel für gezielte Investitionen, die auf Premium-Gesundheitsströme und nicht auf breite generische Frachtexpansion ausgerichtet sind. Der deutsche Gesundheitslogistikmarkt ist daher in praktischer Hinsicht wettbewerbsintensiv, aber der Vorteil verlagert sich zu Anbietern, die GDP-Compliance, Temperatursicherheit und wertschöpfende Ausführung in einem integrierten Angebot kombinieren können.

Marktführer in der deutschen Gesundheitslogistikbranche

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

United Parcel Service of America, Inc. (UPS)

CMA CGM Group (Including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Kuehne+Nagel nimmt Frankfurt in die Inspire-Luftfrachtrotation auf. Der Schweizer Logistikanbieter fügte seinem eigenkontrollierten Inspire-Flugzeugnetzwerk eine wöchentliche Chicago-Frankfurt-Pharmafrachtverbindung hinzu, die gezielt auf zeitkritische Biologika und Spezialpharmalieferungen zwischen 2 der weltweit wichtigsten Pharmaproduktions- und Distributionszentren ausgerichtet ist. Die erweiterte Rotation umfasst Atlanta, Chicago, Frankfurt, Lüttich, Sharjah und Taipeh.

- April 2026: LOXXESS Pharma startete PharmaXnet. Das neue GDP-pharmazeutische Logistiknetzwerk umfasst 15 Länder und wird zentral von Deutschland aus verwaltet, wodurch die europäische Reichweite des Unternehmens für regulierten pharmazeutischen Vertrieb erweitert wird.

- März 2026: Alliance Healthcare Deutschland schloss eine strategische Allianz mit Tilray Medical, CC Pharma und 14U Pharma. Mit Wirkung zum 1. April 2026 integrierte die Kooperation diese Partner und nutzte die 27 Logistikzentren von Alliance Healthcare Deutschland sowie die tägliche Lieferkapazität an mehr als 10.000 Apotheken, um den Zugang zu medizinischem Cannabis und Parallelimport-Pharmaprodukten in ganz Deutschland zu erweitern.

- Februar 2026: DHL Group erweiterte sein Luftfracht-Kühlkettennetzwerk für Zell- und Gentherapien. Im Rahmen seines Investitionsprogramms von 2 Milliarden EUR (2,2 Milliarden USD) in die Gesundheitslogistik setzte DHL einen dedizierten Boeing 777-Frachter auf der Route Brüssel-Cincinnati ein und erweiterte sein pharmazeutisches Kühlkettennetzwerk für fortschrittliche Therapien.

Berichtsumfang des deutschen Gesundheitslogistikmarkts

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Wertschöpfende Dienstleistungen und sonstige Bereiche |

| Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | |

| Nicht temperaturgeführt |

| Pharmazeutika | Verschreibungspflichtige und Spezialmedikamente |

| OTC-Medikamente | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Klinische Studienmaterialien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutbestandteile | |

| Diagnostik- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutikahersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Wertschöpfende Dienstleistungen und sonstige Bereiche | ||

| Nach Temperaturtyp | Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | ||

| Nicht temperaturgeführt | ||

| Nach Produkttyp | Pharmazeutika | Verschreibungspflichtige und Spezialmedikamente |

| OTC-Medikamente | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Klinische Studienmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutbestandteile | ||

| Diagnostik- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Zielgebiet | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutikahersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Gesundheitslogistikmarkt im Jahr 2026 und 2031?

Die Größe des deutschen Gesundheitslogistikmarkts beträgt 28,63 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 38,10 Milliarden USD erreichen, mit einer CAGR von 5,88 % über den Zeitraum 2026–2031.

Welche Logistikfunktion führt beim Umsatz in der deutschen Gesundheitslogistik?

Der Transport führte den deutschen Gesundheitslogistikmarkt im Jahr 2025 mit einem Umsatzanteil von 47,78 % an, gestützt in erster Linie durch den Straßengüterverkehr und expandierende Luftfrachtverbindungen für sensible Pharmalieferungen.

Welche Produktkategorie wächst in der deutschen Gesundheitslogistik am schnellsten?

Zell- und Gentherapien sind die am schnellsten wachsende Produktkategorie mit einer CAGR von 11,94 % bis 2031, angetrieben durch den Ausbau der Fertigung fortschrittlicher Therapien und strenge Anforderungen an die Custody-Chain.

Warum ist Nordrhein-Westfalen für die Gesundheitslogistik in Deutschland wichtig?

Nordrhein-Westfalen hielt im Jahr 2025 einen Umsatzanteil von 32,30 % und ist mit einer CAGR von 7,18 % auch das am schnellsten wachsende regionale Segment, begünstigt durch den Rheinkorridor und dichte pharmazeutische Distributionsaktivitäten.

Wie wichtig ist die temperaturgeführte Logistik in Deutschland?

Nicht temperaturgeführte Ströme dominieren weiterhin den Umsatz, aber die temperaturgeführte Logistik wächst mit einer CAGR von 7,46 % schneller, da Biologika, Impfstoffe und fortschrittliche Therapien validierte Kühlkettenunterstützung erfordern.

Was prägt den Wettbewerb unter den Gesundheitslogistikanbietern in Deutschland?

Der Wettbewerb wird durch zertifizierte Compliance, Kühlkettenkompetenz und wertschöpfende Ausführung geprägt. Große Betreiber investieren in integrierte Gesundheitsnetzwerke, während Spezialisten sich auf GDP-konforme Nischendienstleistungen und Automatisierung konzentrieren.

Seite zuletzt aktualisiert am: