Größe und Marktanteil des deutschen Elektrobus-Batteriepack-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

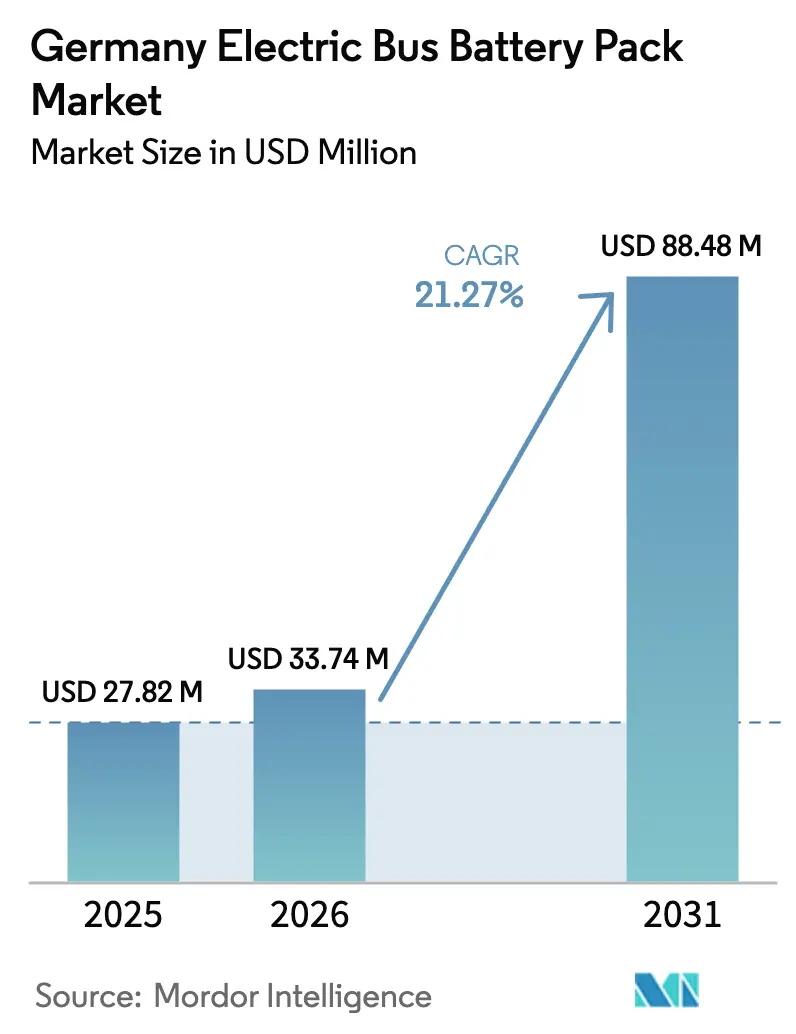

| Marktgröße im Basisjahr (2025) | 27.82 Millionen US-Dollar |

| Marktgröße (2026) | 33.74 Millionen US-Dollar |

| Marktgröße (2031) | 88.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.27% CAGR |

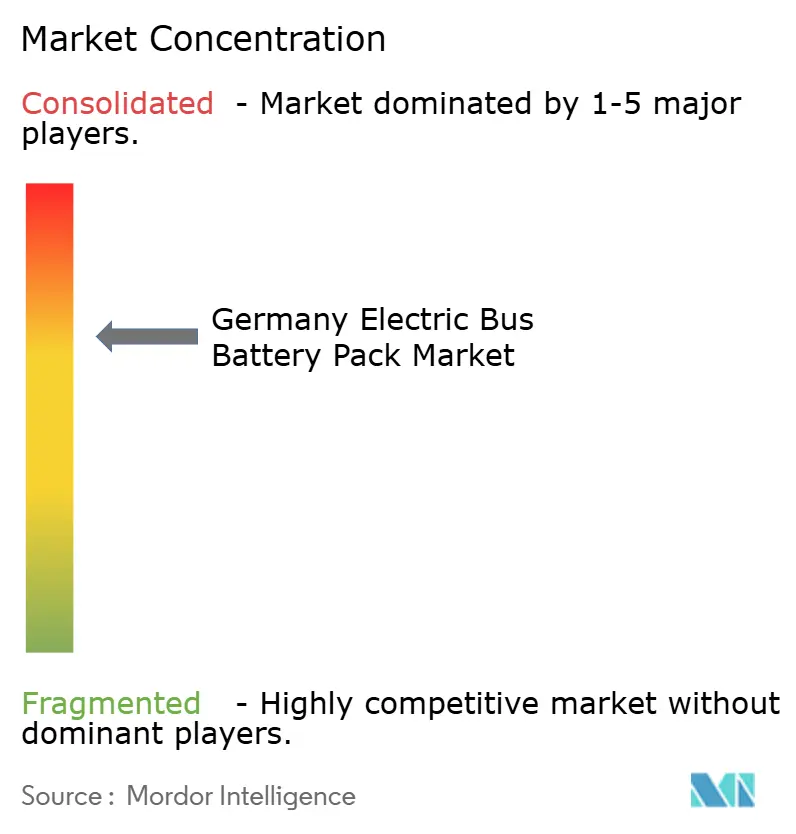

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Elektrobus-Batteriepack-Markts durch Mordor Intelligence

Die Marktgröße des deutschen Elektrobus-Batteriepack-Markts wurde im Jahr 2025 auf USD 27,82 Millionen geschätzt und soll von USD 33,74 Millionen im Jahr 2026 auf USD 88,48 Millionen bis 2031 wachsen, mit einer CAGR von 21,27 % während des Prognosezeitraums (2026–2031). Die Projektion bestätigt einen raschen Schwung, der durch strenge EU-Beschaffungsquoten für Nullemissionen, sinkende Lithium-Ionen-Packpreise und eine Welle inländischer Gigafabrik-Investitionen angetrieben wird. Batterieelektrischer Antrieb dominiert bereits Stadtflotten, und die Lithiumeisenphosphat-Chemie (LFP) hat Kostenparität mit traditionellen Alternativen erreicht, was den Betreibern hilft, die Gesamtbetriebskosten-Lücke gegenüber Dieselbussen zu schließen. Die zunehmende Einführung von 800-V-Modularchitekturen beschleunigt weiter die Reduzierung der Ladezeiten, während die Integration von Energiespeichern auf Depotebene zusätzliche Einnahmequellen für Verkehrsbetriebe eröffnet. Die von Northvolt und CATL angeführte Lokalisierung der Lieferkette senkt die Logistikkosten und stärkt die Versorgungssicherheit. Gleichzeitig bleiben die Preisvolatilität bei kritischen Mineralien und ein vorübergehender Einfrierungsstopp bei bundesstaatlichen E-Bus-Subventionen kurzfristige Hindernisse.

Wichtigste Erkenntnisse des Berichts

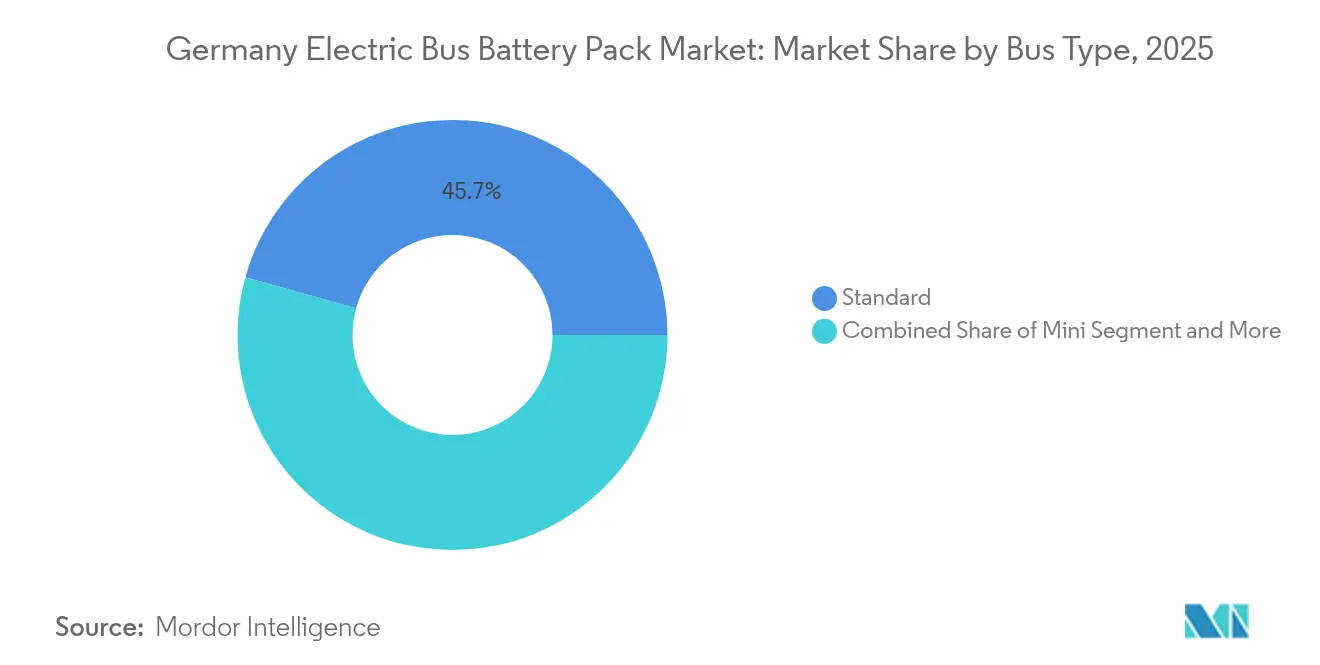

- Nach Bustyp führten Standard-12-Meter-Modelle mit einem Umsatzanteil von 45,68 % im Jahr 2025; Gelenkbusse mit 18 Metern werden voraussichtlich mit einer CAGR von 21,79 % bis 2031 expandieren.

- Nach Antriebstyp erfassten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 85,62 % am deutschen Elektrobus-Batteriepack-Markt; sie werden auch voraussichtlich bis 2031 mit einer CAGR von 22,54 % wachsen.

- Nach Batteriechemie hielt Lithiumeisenphosphat im Jahr 2025 einen Anteil von 41,58 % an der Marktgröße des deutschen Elektrobus-Batteriepack-Markts, während Lithiummanganeisenphosat mit einer CAGR von 22,05 % bis 2031 voranschreitet.

- Nach Batterieform dominierten prismatische Formate mit einem Anteil von 50,36 % am deutschen Elektrobus-Batteriepack-Markt im Jahr 2025; Pouchzellen verzeichneten die höchste CAGR von 22,37 % bis 2031.

- Nach Spannungsklasse entfiel auf den Bereich 600–800 V ein Anteil von 41,86 % am deutschen Elektrobus-Batteriepack-Markt im Jahr 2025; Systeme über 800 V verzeichnen eine CAGR von 21,88 % bis 2031.

- Nach Modularchitektur hielten Zelle-zu-Modul-Designs einen Anteil von 47,78 % am deutschen Elektrobus-Batteriepack-Markt im Jahr 2025; Zelle-zu-Pack-Konfigurationen werden mit einer CAGR von 21,74 % bis 2031 wachsen.

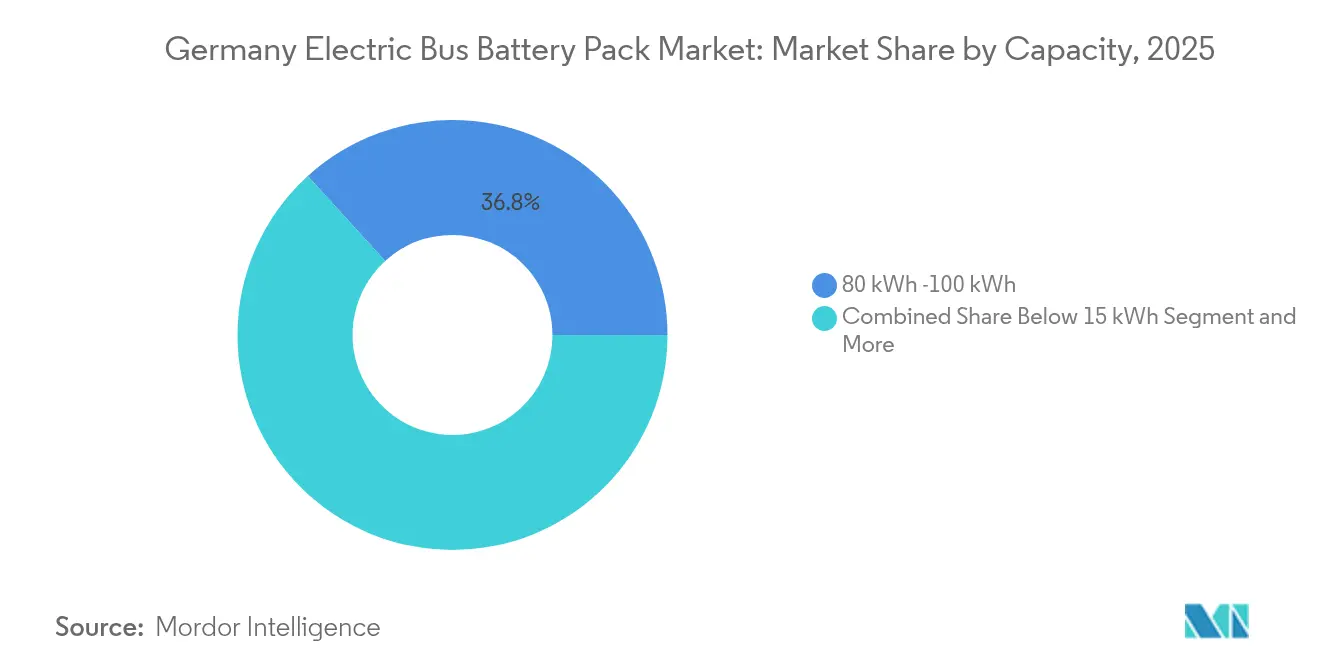

- Nach Kapazität führte das 80–100-kWh-Segment mit einem Anteil von 36,75 % am deutschen Elektrobus-Batteriepack-Markt im Jahr 2025; Packs über 150 kWh expandieren mit einer CAGR von 21,99 % bis 2031.

- Nach Komponente erfassten Kathodenmaterialien im Jahr 2025 einen Anteil von 40,12 % am deutschen Elektrobus-Batteriepack-Markt; Separatoren stellen das am schnellsten wachsende Komponentensegment dar, mit einer CAGR von 21,52 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Elektrobus-Batteriepack-Markts

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mandate für emissionsfreie Gebäude (ZEB) | +5.2% | Deutschland, allgemeine EU-Konformität | Mittelfristig (2–4 Jahre) |

| Standard-800-V-Module | +4.1% | Deutschland, frühe Einführung in Premium-Bussegmenten | Mittelfristig (2–4 Jahre) |

| Rascher Preisrückgang bei Lithiumeisenphosphat/Nickel-Mangan-Kobalt-Oxid (hohe Kapazität) | +3.8% | Weltweit, mit Vorteilen für die deutsche Fertigung | Kurzfristig (≤ 2 Jahre) |

| Stadtbezogene Niedrigemissionszonen und Dieselverbote | +3.1% | Deutschland, wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Inländisches Gigafabrik-Wachstum | +2.9% | Deutschland, mit Ausstrahlungseffekten auf benachbarte EU-Staaten | Langfristig (≥ 4 Jahre) |

| Energiespeicherung auf Depotebene | +2.7% | Deutschland, städtische Verkehrsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Standardisierte 800-V-Modularchitekturen

Elektrische Fahrzeugsysteme der nächsten Generation entwickeln sich rasant weiter, wobei neue Architekturen eine wesentlich schnellere Aufladung ermöglichen. Diese Innovationen reduzieren die Zeit, die Fahrzeuge in Depots verbringen, erheblich und steigern die betriebliche Effizienz für Flottenbetreiber. Die standardisierte Steckerkompatibilität in der gesamten Branche erleichtert Infrastruktur-Upgrades und ermöglicht es Depots, Hochleistungsladenlösungen nahtlos einzuführen. Die Entscheidung eines führenden Herstellers, fortschrittliche Plattformen in seiner gesamten Elektrobuspalette einzuführen, unterstreicht die technologische Reife und die Bereitschaft für eine breite Einführung.

Auch Batteriepack-Designs machen Fortschritte und verfügen über skalierbare Module, die die Wartung vereinfachen. Dies ist ein entscheidender Vorteil für Betreiber, die einen Mix aus Flottenalter und Nutzungsmustern verwalten. Zusammen stärken diese Fortschritte ein widerstandsfähigeres und wartungsfreundlicheres Elektrofahrzeug-Ökosystem, insbesondere im gewerblichen Bereich.

Rascher USD/kWh-Rückgang bei Hochkapazitäts-LFP- und NMC-Packs

Fortschritte in der Fertigung und im Design haben in den letzten Jahren zu einem stetigen Rückgang der Batteriepack-Preise geführt. Infolgedessen werden Hochkapazitätssysteme erschwinglicher. Dieser Trend ermöglicht es Fahrzeugherstellern, größere Batteriekonfigurationen zu wählen, ohne erhebliche Kostensteigerungen zu verursachen, insbesondere im Bussegment.

Als Beispiel sei ein führendes Elektrobus-Modell genannt. Es zeigt, wie eine verbesserte Energiedichte eine größere Reichweite bei wettbewerbsfähigen Preisen erzielen kann. Die Branche tendiert auch zu stärker integrierten Batteriedesigns, was auf noch größere Kosteneinsparungen in der Zukunft hindeutet. Solche Innovationen verstärken die wirtschaftliche Diskrepanz zwischen batterie-elektrischen und Dieselfahrzeugen und machen erstere bei der Betrachtung der Gesamtbetriebskosten zunehmend attraktiver.

Ausbau inländischer Gigafabriken und Lokalisierung der Lieferkette

Das EUR 4,5 Milliarden (USD 4,96 Milliarden) teure Werk von Northvolt in Schleswig-Holstein zielt auf eine jährliche Produktion von 60 GWh bis 2029, während MANs Nürnberger Pack-Anlage ab 2025 jährlich 50.000–100.000 Einheiten hinzufügt [1]„E-Bus-Bestellungen steigen vor EU-Quote an,” Electrive, electrive.com. Diese Projekte verkürzen Lieferzeiten, reduzieren Logistikmissionen und unterstützen maßgeschneiderte Pack-Konfigurationen, die auf deutsche Betriebszyklen abgestimmt sind. Die Lokalisierung erstreckt sich stromaufwärts bis zur Kathodenraffination und Separatorproduktion, was die Importabhängigkeit verringert und Betreiber vor geopolitischen Versorgungsrisiken schützt. Integrierte Recyclinglinien in neuen Werken helfen dabei, den Materialkreislauf zu schließen – eine Voraussetzung für die Erfüllung künftiger EU-End-of-Life-Vorschriften.

Integration von Energiespeicherung auf Depotebene

Innovative Verkehrsbetriebe setzen geparkte Busse nun als Netzressourcen ein und verdienen EUR 2.000–4.000 (USD 2.300–4.600) pro Fahrzeug jährlich durch Frequenzregelungsmärkte[2]„Deutschlands Erneuerbare-Energien-Gesetz und Speichertarife,” Clean Energy Wire, cleanenergywire.org. Hamburgs Hochbahn führt mit Fahrzeug-zu-Netz-Pilotprojekten, die durch günstige Tarife im Rahmen des deutschen Erneuerbare-Energien-Gesetzes unterstützt werden. Ausgefeilte Energiemanagementsoftware balanciert die Flottenbereitschaft mit Netzverpflichtungen und verwandelt Batteriepacks in Ertragsgeneratoren, die die Amortisationszeiten verkürzen und die Beschaffung beschleunigen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrierung der E-Bus-Subventionen (KTF-Urteil) | -2.1% | Deutschland, bundesstaatliche Förderprogramme | Kurzfristig (≤ 2 Jahre) |

| Mineralpreisvolatilität | -1.8% | Weltweit, Auswirkungen auf deutsche Lieferketten | Mittelfristig (2–4 Jahre) |

| Schwache Wertschöpfungskette für Zweitnutzung | -1.4% | Deutschland, EU-Recyclinginfrastruktur | Langfristig (≥ 4 Jahre) |

| Mangel an Batteriepack-Schweißern | -1.2% | Deutschland, spezialisierte Fertigungsbelegschaft | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweites E-Bus-Subventionseinfrieren (KTF-Urteil)

Das jüngste Urteil des Bundesverfassungsgerichts hat eine bedeutende Klimaförderinitiative ausgesetzt, was zu Verzögerungen bei zahlreichen Elektrofahrzeugbestellungen geführt hat. Das Urteil hat auch Subventionen abgeschafft, die zuvor viele Fahrzeugkaufkosten ausgeglichen hatten. Diese Entwicklung stellt eine besondere Herausforderung für kleinere Gemeinden dar, denen oft alternative Finanzierungswege fehlen und die nun riskieren, hinter größeren Städten bei der Elektrifizierung ihrer Flotten zurückzubleiben.

Obwohl Forschungsförderung nach wie vor zugänglich ist, wurden die Anreize für die Beschaffung eingestellt, was zu einer kurzen Pause bei öffentlichen Ausschreibungen geführt hat. Während politische Diskussionen laufen, um die Angelegenheit zu lösen, müssen Flottenbetreiber alternative Finanzierungsmethoden suchen, wie Leasing oder kommunale Kreditaufnahme, um ihren Übergang zu saubereren Verkehrsmitteln voranzutreiben.

Preisvolatilität bei kritischen Mineralien

In den letzten Jahren hat der Markt für Batteriematerialien mit ausgeprägter Volatilität zu kämpfen gehabt. Wichtige Einsatzstoffe, darunter Lithium, Kobalt und Nickel, waren starken Preisschwankungen und Versorgungsunterbrechungen ausgesetzt. Diese Herausforderungen haben Batteriechemien erheblich beeinflusst, insbesondere bei Premium-Elektrofahrzeugen und Überlandbussen, wo Rohstoffe einen erheblichen Teil der gesamten Packkosten ausmachen[3]Henry Sanderson, „Mineralpreisvolatilität trifft Elektrofahrzeug-Lieferketten,” Financial Times, ft.com.

Als Reaktion auf diese Unsicherheit wenden sich Hersteller und Flottenbetreiber stabileren Chemien zu und erkunden finanzielle Absicherungsstrategien. Dennoch bleibt die Budgetplanung angesichts dieser unvorhersehbaren Bedingungen eine Herausforderung. Während inländisches Recycling eine vielversprechende Lösung zur Minderung globaler Versorgungsrisiken ist, sind kommerzielle Großbetriebe noch Jahre entfernt. In der Zwischenzeit navigiert der Sektor weiterhin durch ein Labyrinth aus schwankenden Kosten und engen Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bustyp: Standardmodelle verankern die Nachfrage

Standard-12-Meter-Busse generierten 2025 45,68 % des deutschen Elektrobus-Batteriepack-Markts und bilden das Basisvolumen, auf das sich Lieferanten verlassen. Diese Fahrzeuge balancieren eine Fahrgastkapazität von 80–120 Personen mit der Manövrierfähigkeit, die für Deutschlands dichte Stadtzentren unerlässlich ist. Ihr typischer Batteriepack-Bedarf von 200–350 kWh stimmt mit massenproduzierten LFP-Packs überein und sichert Kosteneffizienzen, die für kommunale Budgets entscheidend sind. Das Wachstum in dieser Kategorie bleibt gesund, aber stetig, da die meisten Großstädte bereits auf 12-Meter-Flotten für Kernstrecken standardisiert haben.

Gelenkbusse mit 18 Metern zeigen eine CAGR von 21,79 % bis 2031 und spiegeln die Routenkonsolidierung in Berlin, München und Hamburg wider. Betreiber entscheiden sich für größere Busse, um die Fahrerauslastung zu maximieren und Staus zu reduzieren. Batteriepacks im Bereich 400–600 kWh dominieren und schaffen Chancen für Hochkapazitätslieferanten und begünstigen Zelle-zu-Pack-Layouts, die die Energiedichte optimieren. Kleinere Kategorien wie Mini- und Microbusse behalten Nischenrollen für ländliche und Paratransit-Dienste, während Midibusse den mittleren Volumenbedarf in Sekundärstädten decken. Technologie-Überläufe aus Standard- und Gelenkformaten beschleunigen Leistungsverbesserungen über alle Teilsegmente hinweg und halten den deutschen Elektrobus-Batteriepack-Markt auf einem Innovationspfad.

Nach Antriebstyp: Suprematie der Batterieelektrik

Batterieelektrische Busse hielten 2025 einen Anteil von 85,62 % und werden bis 2031 eine CAGR von 22,54 % aufrechterhalten, was Deutschlands Bekenntnis zu vollständig abgasfreien Flotten bekräftigt. Betreiber schätzen bis zu 90 % Quelle-zu-Rad-Effizienz und vereinfachte Wartung im Vergleich zu Hybridsystemen. Die Marktgröße des deutschen Elektrobus-Batteriepack-Markts für vollständig elektrische Modelle profitiert von EU-Quoten, die Verbrennungskomponenten in städtischen Umgebungen effektiv ausschließen.

Plug-in-Hybride verbleiben primär als Absicherung gegen Lücken in der Ladeinfrastruktur oder für erweiterte Regionalstrecken. Dennoch schwindet ihre Marktrelevanz, da Bedenken hinsichtlich der Winterreichweite nachlassen und Depot-Ladenetzwerke ausgebaut werden. Dieselpreisvolatilität und die Verbreitung von Niedrigemissionszonen beschleunigen den Abgang von Hybriden. Als Reaktion darauf verlagern Lieferanten Forschungs- und Entwicklungsbudgets fast vollständig auf vollständige Batteriearchitekturen, was packweite Energiedichtegewinne beschleunigt, die Hybride zunehmend überflüssig machen.

Nach Batteriechemie: LFP-Dominanz, LMFP-Schwung

Die LFP-Chemie (Lithiumeisenphosphat) erfasste 2025 einen Anteil von 41,58 %, dank ihrer bewährten Sicherheit und langen Zykluslebensdauer, die für Fahrzeuge mit hoher Belegung von entscheidender Bedeutung sind, bei denen thermische Stabilität von größter Bedeutung ist. Deutsche OEMs schätzen den ungefährlichen Fehlermodus der Chemie und deren Kompatibilität mit strengen Brandschutzvorschriften. Kostenvorteile gegenüber nickelreichen Varianten festigen LFPs Position im deutschen Elektrobus-Batteriepack-Markt weiter.

LMFP (Lithiummanganeisenphosat) wird voraussichtlich die schnellste CAGR von 22,05 % bis 2031 verzeichnen, indem Mangan hinzugefügt wird, um die Energiedichte um 15–20 % zu erhöhen, ohne die Sicherheit zu beeinträchtigen. Dies macht LMFP attraktiv für Gelenk- und Überlandstrecken, die zusätzliche Reichweite benötigen. NMC-Chemien (Nickel-Mangan-Kobalt-Oxid) bedienen weiterhin Premium-Segmente, stehen jedoch unter Wettbewerbsdruck, da aufeinanderfolgende LFP-Iterationen Leistungslücken verringern. Lithiumtitanat bleibt in der Nische für ultraschnelle Ladeanwendungen, während der Kobaltgehalt der NCA-Chemie (Nickel-Kobalt-Aluminiumoxid) die Einführung aufgrund von ESG-Prüfungen begrenzt.

Nach Kapazität: Vergrößerung für den ganztägigen Betrieb

Packs im Bereich 80–100 kWh führten 2025 mit einem Anteil von 36,75 % und stimmen eng mit den täglichen 150–200-km-Betriebszyklen von Standard-Stadtbussen überein. Dieser Kapazitätssüßpunkt minimiert sowohl die Packkosten als auch die Anforderungen an die Ladeinfrastruktur. Segmente über 150 kWh verzeichnen jedoch eine CAGR von 21,99 %, da Gelenkbusse und Routenoptimierungsprojekte ganztägige Reichweite ohne Gelegenheitsladen fordern.

Größere Kapazitäten ermöglichen es Betreibern, auf kostspielige streckenintegrierte Ladegeräte zu verzichten und die Depot-Layouts zu vereinfachen. Hamburgs Entscheidung, auf 350-kWh-Packs zu standardisieren, unterstreicht den betrieblichen Reiz. Kleinere Kapazitätssegmente bleiben relevant für Flughafenshuttles oder Innenstadtkreisverkehre, während mittlere Größen Flexibilität für Städte bieten, die auf vollständige Elektrifizierung umsteigen.

Nach Batterieform: Prismatische Stärke, Pouch-Agilität

Prismatische Zellen hatten 2025 einen Anteil von 50,36 %, dank robuster Konstruktion und ausgereifter Lieferketten. Ihre rechteckige Geometrie vereinfacht die Modulbaugruppe und das Wärmemanagement – Eigenschaften, die in schwerlastigen Anwendungen geschätzt werden.

Pouchzellen wachsen jährlich um 22,37 %, motiviert durch überlegene gravimetrische Energiedichte und leichteres Gehäuse. Daimlers nächste Generation des eCitaro nutzt Pouch-Formate, um Gewicht zu reduzieren und die Reichweite zu verlängern. Zylindrische Zellen verbleiben für spezialisierte modulare Packs, können jedoch bei der volumetrischen Effizienz im Nutzfahrzeugmaßstab nicht mit Prismatischen mithalten. Das Ergebnis ist ein ausgewogener Markt, bei dem die Wahl des Formfaktors von der OEM-Designphilosophie und den spezifischen Betriebsbeschränkungen abhängt.

Nach Spannungsklasse: 600–800-V-Standard, Hochspannungshorizont

Die 600–800-V-Klasse besaß 2025 41,86 % des deutschen Elektrobus-Batteriepack-Markts und liefert Ladegeschwindigkeiten von 150–250 kW, die mit der heutigen Depotinfrastruktur übereinstimmen. Sicherheitsprotokolle und Technikerschulungen sind auf diesem Spannungsniveau bereits etabliert, was die Einführungshürden senkt.

Dennoch zeigen Systeme über 800 V eine CAGR von 21,88 %, da Betreiber Umsatzzeiten unter einer Stunde anstreben und Depotinvestitionen bis 2031 zukunftssicher machen. Diese Ultrahochspannungspacks versprechen reduzierte Kabelgewichte und eine höhere Wechselrichtereffizienz, erfordern jedoch fortschrittliche Isolierung und strengere Wartungsverfahren. Sub-400-V-Architekturen werden schrittweise auslaufen, außer in budgetbeschränkten ländlichen Flotten.

Nach Modularchitektur: CTM-Zuverlässigkeit, CTP-Effizienz

Zelle-zu-Modul-(CTM)-Designs behielten 2025 einen Anteil von 47,78 % und werden wegen der einfachen Feldinstandhaltung bevorzugt, da defekte Module ausgetauscht werden können, ohne gesamte Packs zu ziehen. Deutsche Betreiber priorisieren die Wartbarkeit, um die Flottenauslastung zu maximieren, was die Widerstandsfähigkeit von CTM untermauert.

Zelle-zu-Pack-(CTP) wächst jährlich um 21,74 % und nutzt weniger Teile und eine 13 % höhere volumetrische Energiedichte dank der Eliminierung von Modulgehäusen. CATLs Qilin-Plattform katalysiert das OEM-Interesse, indem sie schnellere Montage und verbesserte thermische Gleichmäßigkeit demonstriert. Modul-zu-Pack-Optionen füllen eine Zwischennische, werden jedoch Marktanteile verlieren, da die Fertigung auf vollständige Integration zusteuert.

Nach Komponente: Kathode als Kostenschwerpunkt, Separatoranstieg

Kathoden repräsentierten 2025 40,12 % des Komponentenwerts und spiegeln ihre bedeutende Rolle bei Leistung und Rohstoffökonomie wider. LFP-(Lithiumeisenphosphat-), LMFP-(Lithiummanganeisenphosat-) und NMC-(Lithiumnickel-Mangan-Kobalt-Oxid-)Varianten dominieren die Materialliste, und Fortschritte bei manganreichen Formulierungen zielen darauf ab, die Abhängigkeit von Nickel und Kobalt zu verringern.

Separatoren erfreuen sich einer CAGR von 21,52 %, da keramikbeschichtete Folien einen höheren Spannungsbetrieb ermöglichen und die Sicherheit bis 2031 stärken. Inländische Separatorproduktionskapazitäten werden ausgebaut, um sich an Gigafabrik-Rollouts anzupassen und die Versorgungssicherheit zu stärken. Anoden-, Elektrolyt- und Stromkollektorinonovationen tragen ebenfalls bei, aber Durchbrüche in der Kathoden- und Separatortechnologie beeinflussen Kosten und Sicherheit am direktesten – wichtige Kaufkriterien für deutsche Verkehrsbetriebe.

Geografische Analyse

Deutschland verankert den deutschen Elektrobus-Batteriepack-Markt durch aggressive Elektrifizierungsverpflichtungen auf Stadtebene, die durch EU-Beschaffungsrecht gestützt werden. Berlin, München, Hamburg und Köln planen bis 2027 über 8.000 E-Bus-Beschaffungen und sichern so eine vorhersehbare Nachfrage für lokale Pack-Assembler. Kommunale Betreiber in Norddeutschland bevorzugen große, über Nacht geladene Packs, die den Energiedurchsatz bei erweiterten täglichen Fahrplänen maximieren, während südliche Bundesländer mittlere Kapazitäten für Überlanddienste priorisieren.

Inländische Fertigungsvorteile verbreiten sich, da Northvolts Zellenwerk in Schleswig-Holstein und MANs Nürnberger Pack-Anlage Skalierbarkeit erreichen, Transportkosten senken und die Produktion an deutschen Arbeitsstandards ausrichten. Die Nähe zur Lieferkette ermöglicht schnelle Designiterationen, die auf die Winterleistung und lokale regulatorische Nuancen zugeschnitten sind, was deutschen Lieferanten einen Vorteil gegenüber asiatischen Importen verschafft. Grenzüberschreitende Ausstrahlungseffekte erstrecken sich auf Österreich und Dänemark, wo in Deutschland gebaute Packs regionale Busverträge ausrüsten, die auf etablierte Technologie setzen.

Modernisierungsfonds in Osteuropa schaffen einen Sekundärmarkt, den deutsche Produzenten mit bewährter LFP-Technologie und Service-Expertise erschließen können. Die EU-Regulierungsharmonisierung gewährleistet technische Interoperabilität und positioniert Deutschland als zentralen Knotenpunkt für kontinentale batterieelektrische Buslösungen. Insgesamt stärkt die geografische Konzentration rund um nördliche Produktionszentren Deutschlands Rolle als größter Verbraucher und primärer Exporteur innerhalb des europäischen Batterieökosystems für Nutzfahrzeuge mit Elektroantrieb.

Wettbewerbslandschaft

Asiatische Amtsinhaber bleiben einflussreich, doch die Lokalisierung verlagert die Verhandlungsmacht zugunsten europäischer Allianzen. CATL nutzt Partnerschaften mit Mercedes-Benz und MAN, um seine LFP- und LMFP-Chemien in führende deutsche Modelle einzubetten, frühe Designgewinne und Skaleneffekte zu sichern. Northvolt begegnet dem mit einer Gigafabrik, die auf Nutzfahrzeugzellen ausgerichtet ist und OEMs eine CO₂-arme europäische Versorgungsalternative bietet. Der deutsche Elektrobus-Batteriepack-Markt spiegelt damit eine moderate Konzentration wider, mit einer Handvoll globaler Lieferanten, die die meisten Stadtausschreibungen abdecken.

Strategische Playbooks betonen vertikale Integration. BYD bündelt Batterieversorgung mit kompletten Busplattformen und fordert damit traditionelle OEMs heraus, unabhängige Pack-Quellen zu sichern oder in interne Linien zu investieren. Europäische Bushersteller sichern zunehmend langfristige Zellverträge, während Komponentenunternehmen fortschrittliche Wärmemanagement- und Fahrzeug-zu-Netz-Module entwickeln, die sich über Commodity-Zellen hinaus differenzieren.

Wettbewerbsvektoren drehen sich nun um die Gesamtbetriebskosten, Depot-Integrationsservices und Lebenszyklusmanagement statt um rohe Energiedichte. Lieferanten, die 800-V-Architekturen mit Netzdienstsoftware kombinieren, können verteidigbare Margen erzielen. Geistiges Eigentum bei Sicherheitsalgorithmen und Echtzeit-Diagnosen wird zu einem wichtigen Wettbewerbsvorteil inmitten sonst konvergierender Chemieentscheidungen. Marktneueinsteiger stehen vor hohen Kapitalbarrieren, können aber Nischen in der Zweitnutzungsaufbereitung, ländlichen Microbus-Packs oder speziellen Separatoren erschließen.

Marktführer im deutschen Elektrobus-Batteriepack-Markt

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Northvolt AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MAN hat in seinem EUR 100 Millionen (USD 115,2 Millionen) teuren Werk in Nürnberg die Produktion von Batteriepacks aufgenommen und zielt auf eine jährliche Produktion von 100.000 Einheiten. Die Anlage umfasst auch Recyclingkapazitäten vor Ort und betont damit die Nachhaltigkeit in ihrem Betrieb.

- November 2024: Bei Deutschlands größter Einzelbeschaffung von E-Bussen bestellt Hamburgs Hochbahn 350 eCitaro-Busse, die jeweils mit 400-kWh-Batteriepacks ausgestattet und für das Depotladen aufgerüstet sind. Dieser bedeutende Auftrag unterstreicht das Bekenntnis der Stadt zu einem nachhaltigen öffentlichen Nahverkehr und zur Reduzierung von CO₂-Emissionen.

Berichtsumfang des deutschen Elektrobus-Batteriepack-Markts

Der Bericht zum deutschen Elektrobus-Batteriepack-Markt ist segmentiert nach Bustyp (Mini/Microbus und weitere), Antriebstyp (Batterieelektrisch und weitere), Batteriechemie (LFP und weitere), Kapazität (unter 15 kWh und weitere), Batterieform (Zylindrisch und weitere), Spannungsklasse (unter 400 V und weitere), Modularchitektur (CTM und weitere), Komponente (Anode und weitere). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mini/Microbus (< 8 Meter) |

| Midi (8–10,5 Meter) |

| Standard/12-Meter |

| Gelenk (18 Meter) |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisenphosat) |

| NMC (Nickel-Mangan-Kobalt-Oxid) |

| NCA (Nickel-Kobalt-Aluminiumoxid) |

| LTO (Lithiumtitanoxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Bustyp | Mini/Microbus (< 8 Meter) |

| Midi (8–10,5 Meter) | |

| Standard/12-Meter | |

| Gelenk (18 Meter) | |

| Nach Antriebstyp | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisenphosat) | |

| NMC (Nickel-Mangan-Kobalt-Oxid) | |

| NCA (Nickel-Kobalt-Aluminiumoxid) | |

| LTO (Lithiumtitanoxid) | |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Zu den im Rahmen dieses Segments berücksichtigten Arten der Batteriechemie gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den im Rahmen dieses Segments angebotenen Arten von Batterieformen gehören Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den im Rahmen dieses Segments berücksichtigten Karosserietypen gehören verschiedene Bustypen.

- Kapazität - Zu den im Rahmen dieses Segments enthaltenen Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den im Rahmen dieses Segments abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den im Rahmen dieses Segments abgedeckten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstiges Material.

- Methode - Zu den im Rahmen dieses Segments abgedeckten Methodenarten gehören Laser und Draht.

- Antriebstyp - Zu den im Rahmen dieses Segments berücksichtigten Antriebstypen gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - ToC 3

- Fahrzeugtyp - Zu den im Rahmen dieses Segments berücksichtigten Fahrzeugtypen gehören Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge bzw. batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstanbieter gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn diese entladen ist. |

| Batteriezelle | Die grundlegende Einheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilabschnitt eines Elektrofahrzeug-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung von Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, häufig gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität angibt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zum Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizsystemen. |

| Schnellladen | Eine Methode zum Laden eines Elektrofahrzeug-Batteriepacks mit einer wesentlich schnelleren Rate als das Standardladen, die in der Regel spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das normalerweise beim Bremsen verlorene Energie zurückgewinnt und im Batteriepack speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysten-Einschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen