Deutschland Diskreter GPU Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

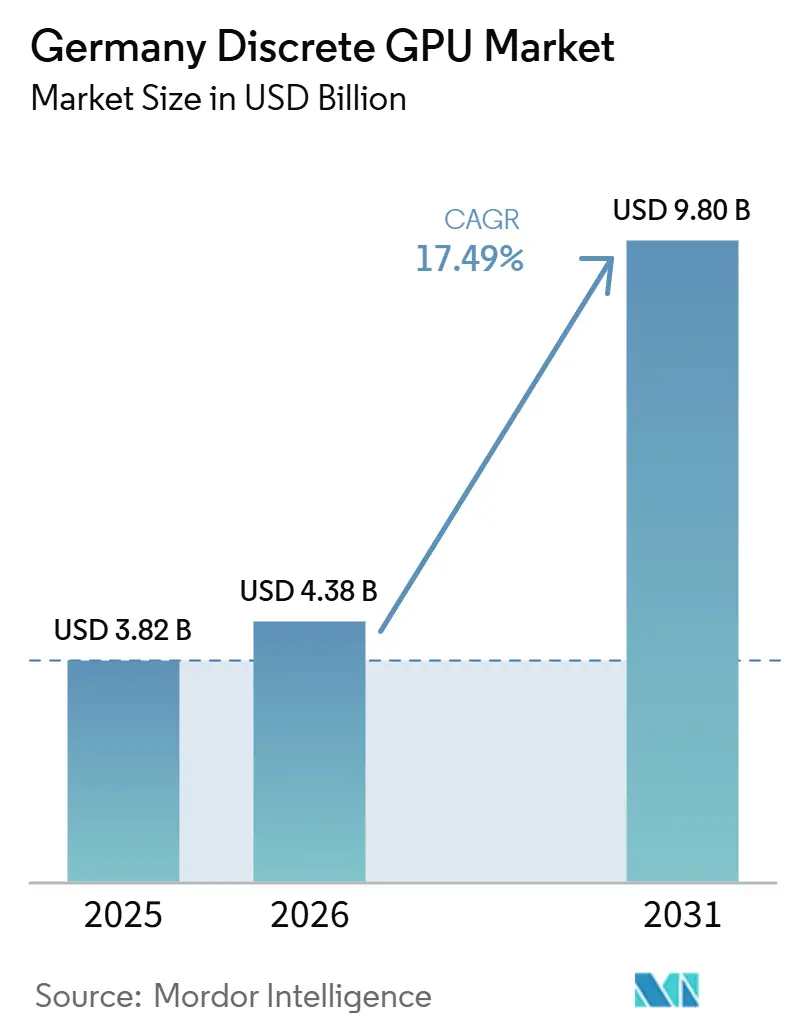

| Marktgröße im Basisjahr (2025) | 3.82 Milliarden US-Dollar |

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 9.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.49% CAGR |

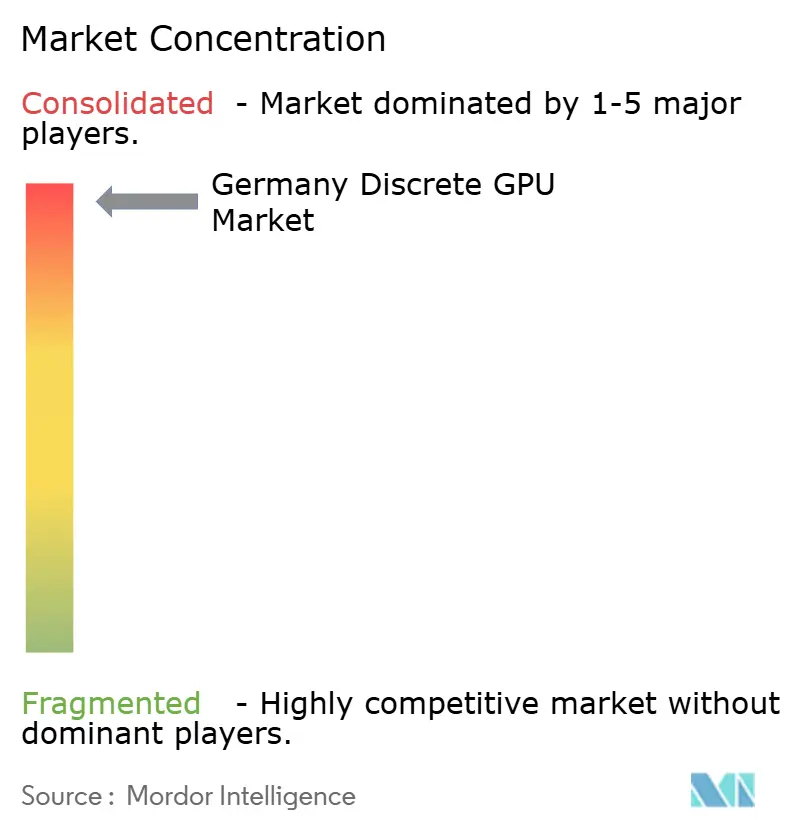

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Diskreter GPU Marktanalyse von Mordor Intelligence

Die Marktgröße des deutschen diskreten GPU-Marktes wird voraussichtlich von 3,82 Milliarden USD im Jahr 2025 auf 4,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 9,80 Milliarden USD erreichen, was einem CAGR von 17,49 % über den Zeitraum 2026–2031 entspricht. Ein Anstieg der Investitionen in souveräne KI, rasche Aufrüstungen inländischer Rechenzentren sowie strenge Energieeffizienzvorschriften gestalten die Nachfragemuster neu. Unternehmenskäufer genießen nun Priorität bei der Zuteilung, und mehr als 35.000 Blackwell-Klasse-Beschleuniger wurden zwischen Ende 2025 und Anfang 2026 in deutschen Serverräumen installiert, was die nationale KI-Rechenkapazität um rund 50 % erhöhte. Parallel dazu stellte das Bundesprogramm IPCEI Mikroelektronik über 3 Milliarden EUR (3,39 Milliarden USD) bereit, um die inländische Chipproduktion zu fördern, wobei Projekte bevorzugt werden, die auf KI, Sensorfusion und Leistungselektronik abzielen. Gaming und professionelle Visualisierung stützen weiterhin eine lebhafte Verbraucherbasis, doch die Einzelhandelsvolumina für GPUs sanken um mehr als 70 %, da Distributoren Lieferungen an Cloud-Betreiber umleiteten. Die Speicherarchitektur spaltet sich auf: Während GDDR den größten Anteil an den Stückverkäufen ausmacht, sind HBM-ausgestattete Beschleuniger der klare Wachstumsmotor, da die Bandbreitengewinne die Kostenaufschläge überwiegen.

Wichtigste Erkenntnisse des Berichts

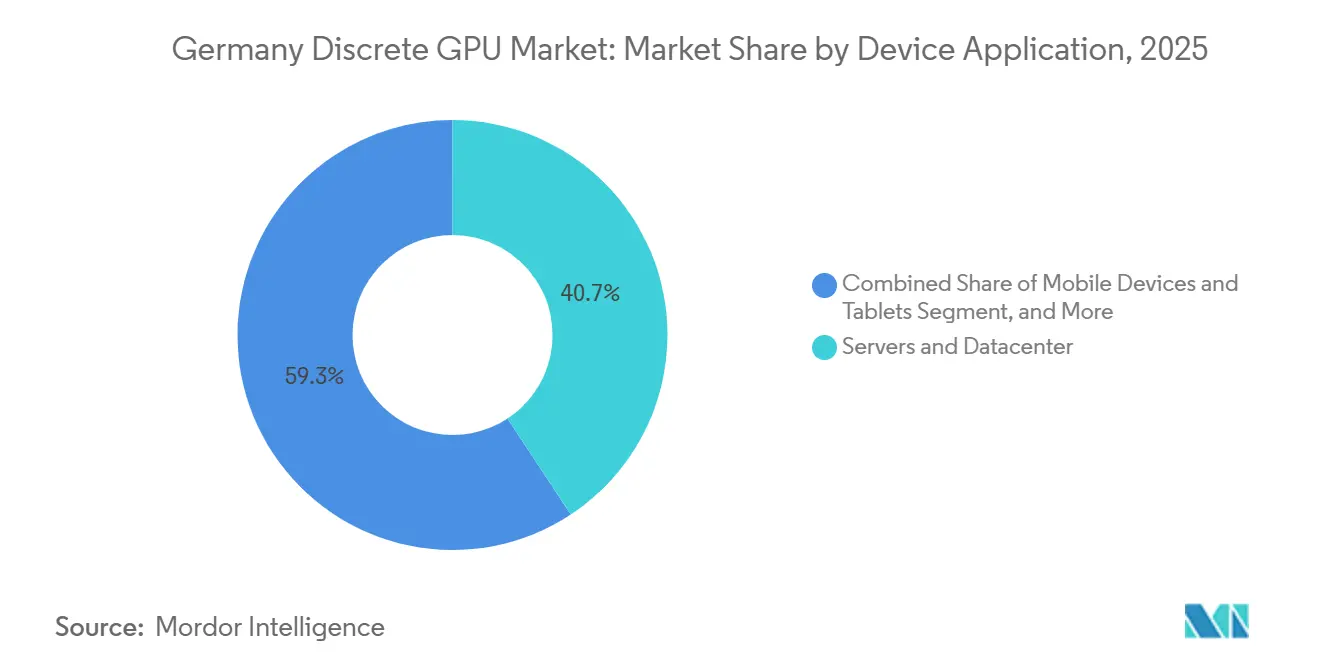

- Nach Geräteanwendung führten Server und Rechenzentrum-Beschleuniger mit einem Umsatzanteil von 40,73 % im Jahr 2025, wobei dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 17,75 % wachsen wird.

- Nach Speichertyp erzielten GDDR-basierte Produkte 71,29 % des Umsatzes im Jahr 2025, während HBM-ausgestattete GPUs bis 2031 einen CAGR von 17,93 % erreichen sollen.

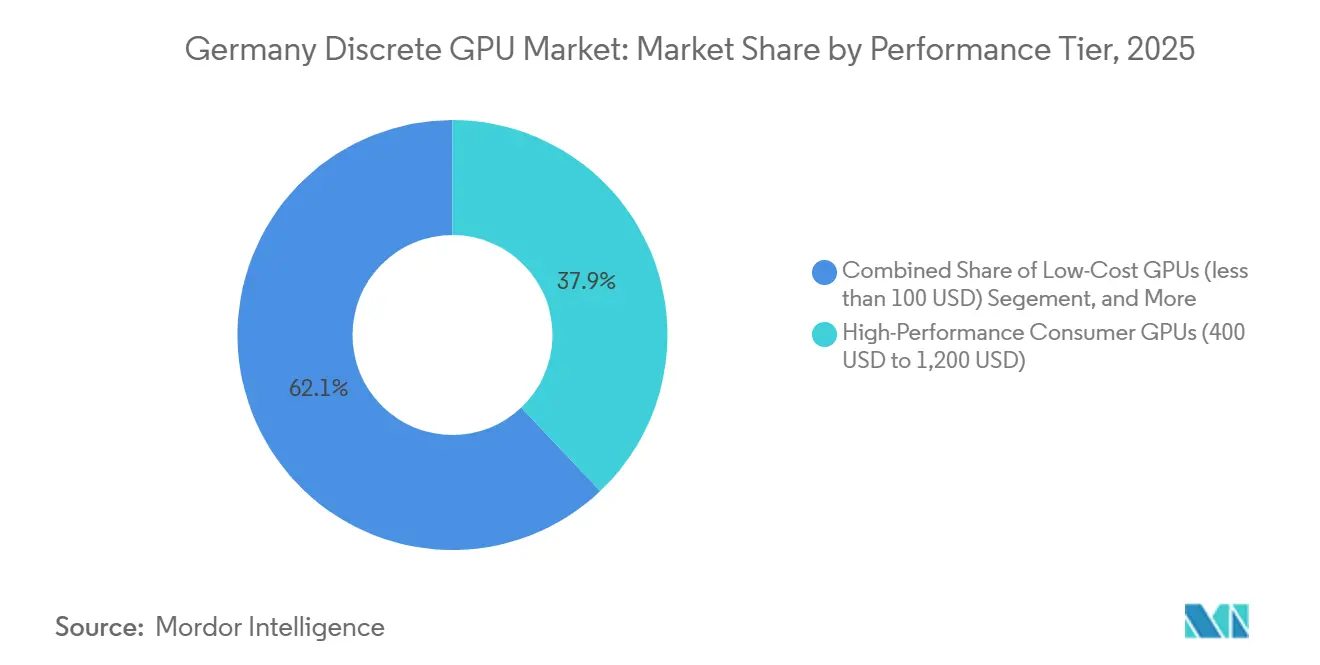

- Nach Leistungsklasse entfielen auf Hochleistungs-Consumer-Grafikkarten 37,93 % des Umsatzes im Jahr 2025, während Rechenzentrum-GPUs mit einem Preis über 1.200 USD die schnellste Wachstumsprognose mit 17,98 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen diskreten GPU-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI- und HPC-Workloads in deutschen Rechenzentren | +5.8% | Deutschland (München, Frankfurt, Lübbenau) und übergeordnete EU-Projekte für souveräne Cloud | Mittelfristig (2–4 Jahre) |

| Robustes PC-Gaming- und Esports-Ökosystem in Deutschland | +3.2% | Nationale Gaming-Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung GPU-beschleunigter Workstations für professionelle Visualisierung | +2.9% | Automobilcluster in Stuttgart und München | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften treiben Upgrades auf fortschrittliche GPU-Knoten voran | +2.4% | Deutschland/EU-compliance-getriebene Ausbauten | Mittelfristig (2–4 Jahre) |

| Bundessubventionen für Halbleiterinvestitionen im Rahmen des IPCEI | +1.8% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Edge-Computing-Pilotprojekte mit Bedarf an eingebetteten diskreten GPUs | +1.4% | Fertigungsregionen (Baden-Württemberg, NRW, Bayern) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI- und HPC-Workloads in deutschen Rechenzentren

Deutschlands Strategie für souveräne KI hat die GPU-Versorgung in Richtung Unternehmensracks verlagert. Der Tucherpark-Campus der Deutschen Telekom in München betreibt mehr als 1.000 DGX-B200-Systeme, von denen jedes 12 MW erneuerbarer Energie verbraucht und nahezu ein halbes Exaflop an Rechenleistung liefert. Frühe Anwender, darunter Siemens, Agile Robots und Quantum Systems, trainieren digitale Zwillinge und Simulationsworkloads lokal, um die EU-Datenhaltungsvorschriften einzuhalten. Ähnliche GPU-Cluster in Jülich, Freiburg und Hamburg bringen die nationale Gesamtzahl auf nahezu 40.000 neue Beschleuniger, was zu Engpässen im Verbraucherbereich führt, da die Einzelhandelszuteilungen schrumpfen.

Robustes PC-Gaming- und Esports-Ökosystem in Deutschland

Deutsche Spieler gaben im Jahr 2025 9,4 Milliarden EUR (10,6 Milliarden USD) aus, wobei die Hardwareausgaben um 12 % gegenüber dem Vorjahr stiegen. Trotz der Begeisterung sanken die wöchentlichen Verkäufe diskreter GPUs bei führenden Einzelhändlern von rund 2.800 Grafikkarten auf 675, was einem Einbruch von 76 % bei den Stückzahlen entspricht. Die Preiselastizität bleibt hoch: Die durchschnittlichen Verkaufspreise stiegen auf 1.100 EUR (1.243 USD) für NVIDIA und 585 EUR (661 USD) für AMD, dennoch stieg der Umsatz weiter an.[2]Game – Verband der deutschen Games-Branche, "Marktdaten 2025," game.deBundesförderungen für Spielestudios stiegen im Jahr 2026 auf 125 Millionen EUR (141 Millionen USD), was eine stetige Pipeline inländischer Titel sicherstellt, die auf hochwertige Grafik angewiesen sind.[1]NVIDIA Corporate Blog, "Introducing DGX B200 and Blackwell Architecture," nvidia.com

Wachsende Nutzung GPU-beschleunigter Workstations für professionelle Visualisierung

Automobil- und Ingenieursunternehmen verlagern Crashsimulationen, aerodynamische Modellierungen und die Erstellung digitaler Zwillinge auf lokale RTX-PRO- und Radeon-PRO-Workstations. Eine RTX-PRO-4000-Blackwell-Grafikkarte liefert nun bis zu 1.000 INT8 TOPS und verkürzt Prototypenzyklen von Wochen auf Stunden. OEMs bevorzugen Hardware vor Ort, um geistiges Eigentum zu schützen und die ISO-26262-Anforderungen zu erfüllen. Diese Verlagerung hebt die durchschnittlichen Verkaufspreise für Workstation-GPUs auf 2.500–4.000 EUR (2.825–4.520 USD) und festigt die Nachfrage im deutschen diskreten GPU-Markt unter professionellen Anwendern.

Energieeffizienzvorschriften treiben Upgrades auf fortschrittliche GPU-Knoten voran

Das Energieeffizienzgesetz schreibt ab Juli 2026 für neue Rechenzentren eine PUE-Obergrenze von 1,2 vor und fördert die Einführung von Flüssigkühlung. Betreiber, die den Schwellenwert nicht erreichen, drohen Bußgelder von 100.000 EUR (113.000 USD). Blackwell-basierte Systeme verbrauchen 30–40 % weniger Energie pro Recheneinheit als die vorherigen Hopper-Grafikkarten, sodass Rechenzentren die Compliance-Anforderungen erfüllen können, ohne die Kapazität zu reduzieren. Ziele zur Wiederverwendung von Abwärme, die bis 2028 einen Energienutzungsfaktor von 20 % vorsehen, beschleunigen zudem die Austauschzyklen von GPUs aus dem Jahr 2019.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und GPU-Engpässe | -3.6% | Global, akut in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Hochleistungs-GPUs | -2.8% | Deutschland, insbesondere KMU und Verbraucher | Mittelfristig (2–4 Jahre) |

| Strenge EU-Umweltvorschriften erhöhen Lebenszykluskosten | -1.9% | Deutschland und EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch integrierte GPUs im Einstiegssegment | -1.2% | Mobile und Notebook-Kategorien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und GPU-Engpässe

TSMCs begrenzte CoWoS-Packaging-Linien und die knappe HBM3E-Versorgung durch SK Hynix, Micron und Samsung haben die deutschen Einzelhandelslagerbestände auf historische Tiefststände gedrückt. Die Straßenpreise für eine RTX 5090 übersteigen 4.000 USD, das Doppelte des ursprünglichen MSRP, und selbst AMDs Mittelklassekarten haben mehrwöchige Lieferrückstände. Der staatliche Vorstoß für souveräne Cloud verschärft den Engpass, da Betreiber Großbestellungen sichern und damit Verbraucherkanäle verdrängen.

Hohe Anschaffungskosten für Hochleistungs-GPUs

Ein DGX-B200-Knoten mit acht GPUs ist für über 300.000 USD gelistet, was den Besitz für die meisten mittelständischen Unternehmen unerschwinglich macht. Während GPU-as-a-Service-Angebote die Einstiegshürden senken, bringen sie Anbieterabhängigkeit und intransparente Preisgestaltung mit sich. Im Gaming-Bereich ist ein dreijähriger Ersatzzyklus gefährdet, da Spitzenkarten nun ein Vielfaches der historischen Normen kosten.[3]TechInsights Analysts, "Global HBM Market Share 2025," techinsights.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteanwendung: Rechenzentrum-Beschleuniger treiben den Aufschwung voran

Server und Rechenzentrum-Beschleuniger trugen 40,73 % des Umsatzes im Jahr 2025 zum Marktanteil des deutschen diskreten GPU-Marktes bei, was die rasche Installation souveräner KI-Cluster widerspiegelt. Das Segment wird bis 2031 voraussichtlich einen CAGR von 17,75 % verzeichnen und bleibt damit das Herzstück des Wachstums im deutschen diskreten GPU-Markt. Consumer-PCs und professionelle Workstations bilden gemeinsam die zweite Säule, doch ihre Volumina sind stark gesunken, da die Versorgung in Richtung Unternehmensracks umgeleitet wird. Gaming-Konsolen und Handhelds bleiben eine Nische, da sie benutzerdefinierte APUs anstelle diskreter Grafikkarten bündeln, während integrierte GPUs in schlanken Notebooks die Einstiegsnachfrage weiter untergraben.

Die Marktgröße des deutschen diskreten GPU-Marktes für Server wird weiter wachsen, da Deutsche Telekom, Google und die Schwarz Group gemeinsam weitere 30.000 oder mehr Beschleuniger an Standorten hinzufügen, die bis 2027 fertiggestellt werden sollen. Automotive-Edge-Server, die digitale Zwillinge betreiben, sowie Industrie-4.0-Gateways, die lokale Inferenz benötigen, stärken die Nachfrage im Langschweif-Bereich. Umgekehrt stützen sich Mobile- und Tablet-Kategorien auf ARM-basierte SoCs mit integrierten GPUs, was die Attach-Raten diskreter GPUs untergräbt.

Nach Speichertyp: HBM steigt auf bei anhaltender GDDR-Dominanz

GDDR-ausgestattete Grafikkarten erzielten 71,29 % des Umsatzes im Jahr 2025 und dominieren weiterhin die Stücklieferungen, was Mainstream-Gaming-Rigs und mobile Workstations verankert. Frühe GDDR7-Geräte erreichen 32–48 Gbps pro Pin, doch Kostenüberlegungen halten viele Karten bei GDDR6. HBM-basierte Beschleuniger werden jedoch voraussichtlich mit 17,93 % wachsen und damit jedes andere Speichersegment im deutschen diskreten GPU-Markt übertreffen.

Die Marktgröße des deutschen diskreten GPU-Marktes, die an HBM-Stacks gebunden ist, steigt, da das Training großer Sprachmodelle eine Bandbreite von mehr als 1 TB/s pro Paket erfordert. NVIDIAs H200 und AMDs MI300X, beide mit HBM3E ausgestattet, stehen im Mittelpunkt von Unternehmensbestellungen, während HBM4-Muster einen weiteren Bandbreitensprung auf 2–2,5 TB/s signalisieren. Versorgungsengpässe bestehen weiterhin, da SK Hynix allein rund 62 % der Wafer-Starts kontrolliert, aber langfristige Verträge mit deutschen Hyperscalern sichern einen wachsenden Marktanteil.

Nach Leistungsklasse: Unternehmensklasse-Grafikkarten übernehmen die Führung

Hochleistungs-Consumer-Produkte mit einem Preis von 400–1.200 USD behielten im Jahr 2025 einen Umsatzanteil von 37,93 %, sehen sich jedoch Angebots- und Erschwinglichkeitshindernissen gegenüber. Im Mainstream-Segment kämpfen AMDs RX 9060 XT und Intels Arc B70 um preisbewusste Käufer. Unterdessen werden Rechenzentrum-GPUs über 1.200 USD bis 2031 den schnellsten CAGR von 17,98 % verzeichnen und sind damit der primäre Treiber der Expansion im deutschen diskreten GPU-Markt.

Der Marktanteil des deutschen diskreten GPU-Marktes, der von Ultra-Hochleistungs-Beschleunigern gehalten wird, wächst, da jeder souveräne KI-Aufbau Tausende von Grafikkarten zu je 30.000–40.000 USD absorbiert. Finanzierungsmodelle wie reservierte Kapazitäten und Lease-Back-Vereinbarungen erweitern den Zugang für mittelständische Unternehmen, doch die Preissensitivität begrenzt weiterhin die Reichweite in kleinere Unternehmen. Integrierte Grafik dringt in den Bereich unter 100 USD vor und begrenzt damit effektiv die Nachfrage nach diskreten GPUs in Einstiegs-Laptops.

Geografische Analyse

München ist das Zentrum des deutschen diskreten GPU-Marktes, da der Tucherpark-Hub der Deutschen Telekom im Wert von 1 Milliarde EUR (1,13 Milliarden USD) 10.000 Blackwell-Grafikkarten für die lokale Industrie bereitstellt. Frankfurt folgt, wo Googles Anlage im Wert von 5,5 Milliarden EUR (6,21 Milliarden USD) bis zu 15.000 GPUs einsetzt, um seinen europäischen Cloud-Fußabdruck zu erweitern. Lübbenau in Brandenburg beherbergt den 11 Milliarden EUR (12,4 Milliarden USD) teuren Komplex der Schwarz Group für Einzel-KI, was eine Verlagerung des Rechenzentrumsschwerpunkts nach Osten signalisiert.

Der Automobilkorridor Stuttgarts treibt den Workstation-Absatz voran, da Mercedes-Benz, Porsche und Bosch RTX-PRO-Setups für ADAS-Simulationen einsetzen. Bayern und Baden-Württemberg profitieren von Spillover-Effekten durch IPCEI-Förderungen, während Nordrhein-Westfalen und Sachsen trotz starker Fertigungsbasen bei neuen GPU-Kapazitäten zurückliegen. Der JUPITER-Supercomputer in Jülich mildert einige Latenzprobleme für westdeutsche KMU, aber Unternehmen in Sachsen sind weiterhin auf Münchner Cloud-Slices angewiesen, was zusätzliche Kostenaufwände verursacht.

Regulierung prägt die geografische Verteilung. Neue Standorte müssen ab Mitte 2026 einen PUE von 1,2 und einen ERF von 10 % erreichen, was die Einführung von Flüssigkühlung und die Kolokalisation mit Fernwärmenetzen vorantreibt. Betreiber in kälteren Regionen, wie Leipzig, können Umgebungstemperaturen nutzen, um Ziele leichter zu erreichen, während städtische Münchner Anlagen stark in fortschrittliche Kühlkreisläufe investieren, die den Eisbach nutzen. Diese Compliance-Dynamiken konzentrieren die Investitionen im deutschen diskreten GPU-Markt weiter in Gebieten mit Zugang zu erneuerbaren Energien und kommunalen Wärmenutzungsprogrammen.

Wettbewerbslandschaft

NVIDIA kontrolliert schätzungsweise 80–85 % des deutschen Rechenzentrumsegments durch eine Strategie der vertikalen Integration und exklusiver Liefervereinbarungen. Seine Vera-Rubin-Plattform verbindet benutzerdefinierte CPUs, GPUs und Ethernet-Fabrics und verstärkt die Ökosystemabhängigkeit für Kunden, die bereits auf CUDA angewiesen sind. AMD fordert durch Preis-Leistungs-Angebote heraus: Der Radeon RX 9070 XT unterbietet NVIDIAs RTX 5080 beim Start um rund 20 %, während der MI300X mit 192 GB HBM3E durch Speicherkapazität punktet. Intel nutzt die Arc-Pro-B70 und seinen 30 Milliarden EUR (33,9 Milliarden USD) teuren Magdeburger Fabrikplan, um langfristige Versorgungssicherheit zu signalisieren und Workstation-Käufer anzusprechen, die Zuteilungsschocks scheuen.

Add-in-Board-Partner wie Palit, Gainward, Sapphire und PowerColor sichern die Einzelhandelsverfügbarkeit, doch ihr Schicksal hängt von den vorgelagerten Chip-Zuteilungen ab. Im Bereich professionelle Visualisierung behauptet NVIDIA seine Dominanz durch zertifizierte Treiber für Siemens NX und Autodesk Inventor, während AMD in Automobilclustern dank wettbewerbsfähiger ISV-Validierung schrittweise Marktanteile gewinnt. Intels oneAPI-Toolchain gewinnt in Universitätslabors an Bedeutung, die eine offene Standardalternative suchen.

Disruptive Neueinsteiger wie Graphcore, Tenstorrent und SiPearl umwerben Nischen-HPC-Einsätze, kämpfen jedoch mit der Softwarereife. Compliance ist zu einem Differenzierungsmerkmal geworden: Anbieter, die ISO-26262-Sicherheitsstacks, flüssigkühlungsfähige Referenzdesigns und PUE-Rechner bereitstellen, gewinnen Ausschreibungen von Betreibern, die das Energieeffizienzgesetz einhalten müssen. Folglich konsolidiert sich der deutsche diskrete GPU-Markt um Anbieter, die sowohl das Silizium als auch das umgebende Ökosystem kontrollieren.

Marktführer im deutschen diskreten GPU-Markt

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Imagination Technologies Limited

ARM Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Deutsche Telekom und NVIDIA schlossen ein KI-Rechenzentrum im Wert von 1 Milliarde EUR (1,13 Milliarden USD) in München ab und installierten 10.000 Blackwell-GPUs für souveräne Cloud-Workloads.

- März 2026: Intel stellte die Arc Pro B70 für 949 USD vor, mit 32 GB GDDR6 und ausgerichtet auf KI-Inferenz in deutschen Workstations.

- März 2026: AMD veröffentlichte die Radeon RX 9070 XT für 599 USD und die RX 9070 für 549 USD, beide mit KI-Beschleunigern der zweiten Generation.

Umfang des Berichts zum deutschen diskreten GPU-Markt

Eine diskrete GPU, oder diskrete Grafikverarbeitungseinheit, ist eine dedizierte Hardwarekomponente, die ausschließlich für die Grafikdarstellung und parallele Rechenaufgaben konzipiert ist und unabhängig von der Zentralverarbeitungseinheit (CPU) mit eigenem dediziertem Videospeicher (VRAM) und eigener Stromversorgungsschaltung arbeitet.

Der Bericht zum deutschen diskreten GPU-Markt ist segmentiert nach Geräteanwendung (Mobile Geräte und Tablets, PCs und Workstations, Server und Rechenzentrum-Beschleuniger, Gaming-Konsolen und Handhelds, Automotive/ADAS sowie andere eingebettete und Edge-Geräte), Speichertyp (GDDR-basierte GPUs und HBM-basierte GPUs) sowie Leistungsklasse (Einstiegs-GPUs (unter 100 USD), Mainstream-GPUs (100 USD bis 400 USD), Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) und Rechenzentrum-/KI-Beschleuniger-GPUs (über 1.200 USD)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Geräte und Tablets |

| PCs und Workstations |

| Server und Rechenzentrum-Beschleuniger |

| Gaming-Konsolen und Handhelds |

| Automotive / ADAS |

| Andere eingebettete und Edge-Geräte |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

| Nach Geräteanwendung | Mobile Geräte und Tablets |

| PCs und Workstations | |

| Server und Rechenzentrum-Beschleuniger | |

| Gaming-Konsolen und Handhelds | |

| Automotive / ADAS | |

| Andere eingebettete und Edge-Geräte | |

| Nach Speichertyp | GDDR-basierte GPUs |

| HBM-basierte GPUs | |

| Nach Leistungsklasse | Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) | |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) | |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben im deutschen diskreten GPU-Markt bis 2031 sein?

Die Marktgröße des deutschen diskreten GPU-Marktes wird bis 2031 voraussichtlich rund 9,80 Milliarden USD erreichen, angetrieben durch den Ausbau souveräner KI-Rechenzentren und Workstation-Erneuerungszyklen.

Welche Anwendung erzielt in Deutschland den höchsten Wert bei diskreten GPUs?

Server und Rechenzentrum-Beschleuniger halten bereits rund 41 % des Umsatzes und werden voraussichtlich mit einem CAGR von 17,75 % am schnellsten wachsen, was die Präferenz von Unternehmen für lokale KI-Rechenkapazitäten widerspiegelt.

Warum sind die Einzelhandelspreise für GPUs in Deutschland im Jahr 2026 so hoch?

Das Angebot ist durch HBM-Engpässe und Vorbestellungen von Rechenzentren eingeschränkt, was die Straßenpreise für Flaggschiff-Consumer-Grafikkarten wie die RTX 5090 auf über 4.000 USD treibt.

Welche Rolle spielen Energieeffizienzvorschriften bei der deutschen GPU-Nachfrage?

Das Energieeffizienzgesetz schreibt vor, dass neue Rechenzentren ab Mitte 2026 mit einem PUE von 1,2 oder besser betrieben werden müssen, was die rasche Einführung flüssiggekühlter Blackwell- und MI300X-Grafikkarten fördert, die eine überlegene Leistung pro Watt bieten.

Seite zuletzt aktualisiert am: