Deutschland-Rechenzentrums-Netzwerkmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

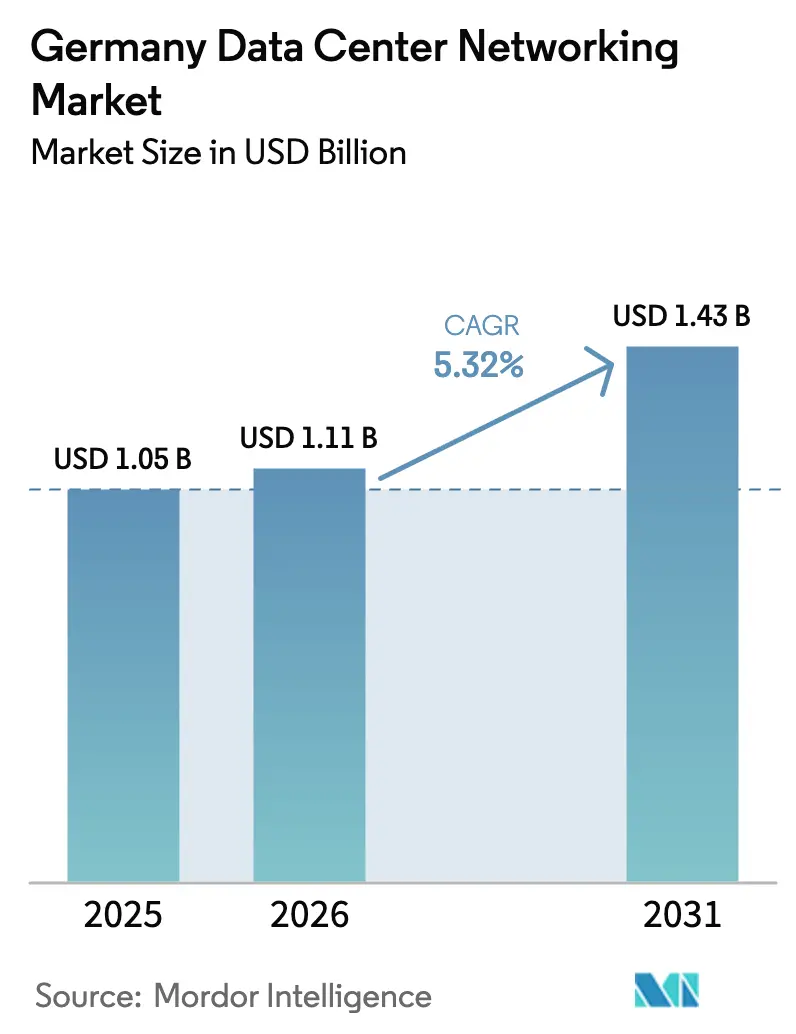

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland-Rechenzentrums-Netzwerkmarkt Analyse von Mordor Intelligence

Die Größe des Deutschland-Rechenzentrums-Netzwerkmarkts im Jahr 2026 wird auf 1,11 Milliarden USD geschätzt, ausgehend von einem Wert von 1,05 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 1,43 Milliarden USD zeigen, und wächst mit einer CAGR von 5,32 % über den Zeitraum 2026–2031. Hyperscale-Cloud-Anbieter investieren mehrere Milliarden US-Dollar Kapital in Einrichtungen in Frankfurt, Berlin und München und beschleunigen die Nachfrage nach der nächsten Generation von 400G- und 800G-Switching. Staatliche Mandate zur Glasfaserverlegung und zur Nutzung erneuerbarer Energien verschärfen die Compliance-Fristen und veranlassen frühe Geräteaufrüstungen. Die rasche Einführung von KI in der Automobil-, Fertigungs- und Forschungsbranche treibt einen Wechsel von 25G- oder 100G-Architekturen hin zu verlustfreien Fabrics voran, die groß angelegte GPU-Cluster unterstützen. Anforderungen an Flüssigkühlung, strengere PUE-Ziele und Edge-Deployments in Industrie-4.0-Fabriken verlagern die Ausgaben gemeinsam hin zu hocheffizienten, softwaredefinierter Netzwerke, die von schlanken Teams verwaltet werden können.

Wichtigste Erkenntnisse des Berichts

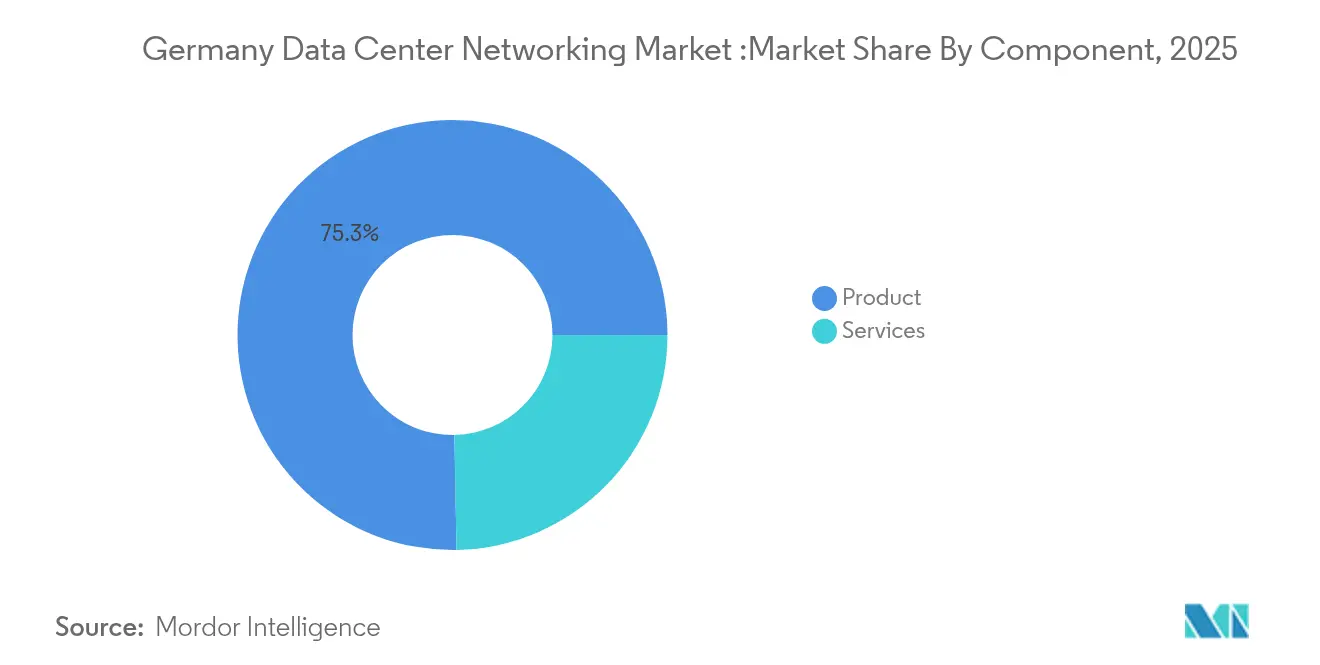

- Nach Komponente hielten Produkte im Jahr 2025 einen Marktanteil von 75,30 % am Deutschland-Rechenzentrums-Netzwerkmarkt; Dienstleistungen verzeichnen mit 5,61 % die höchste CAGR bis 2031.

- Nach Endnutzer dominierte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 35,20 %, während Fertigung und Industrie auf dem Weg zu einer CAGR von 6,05 % bis 2031 ist.

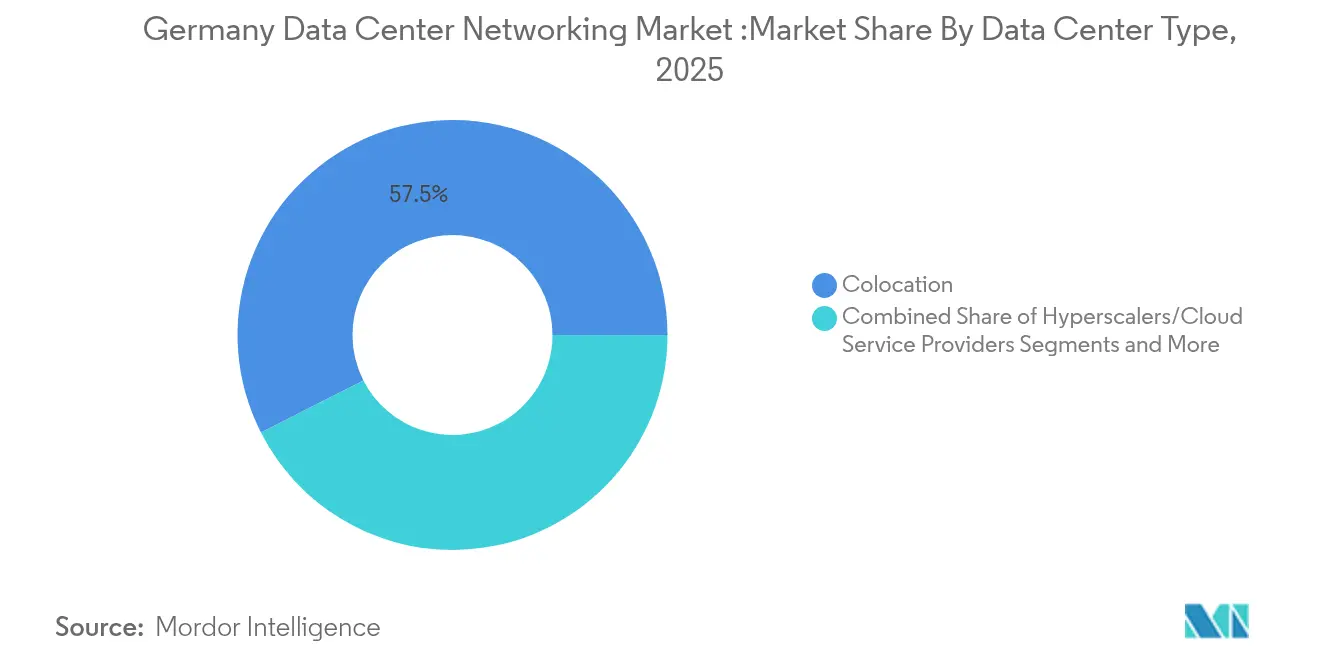

- Nach Rechenzentrumstyp führte Colocation im Jahr 2025 mit einem Umsatzanteil von 57,50 %; Hyperscaler/Cloud-Dienstleister wachsen mit 7,68 % bis 2031 am schnellsten.

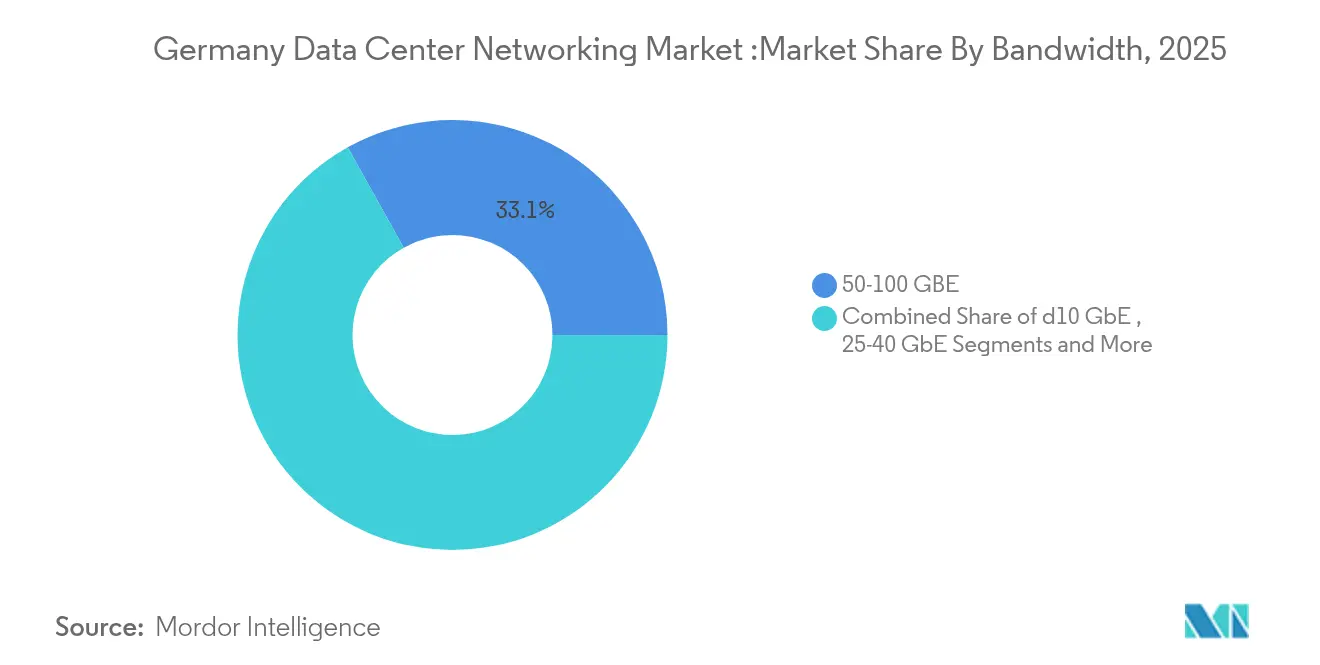

- Nach Bandbreite entfiel auf das Segment 50–100 GbE im Jahr 2025 ein Anteil von 33,10 % an der Größe des Deutschland-Rechenzentrums-Netzwerkmarkts, während mehr als 100 GbE eine CAGR von 7,05 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Deutschland-Rechenzentrums-Netzwerkmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung von Hyperscale-Cloud- und Colocation-Kapazitäten | +1.2% | Frankfurt, Berlin, Metropolregionen München | Mittelfristig (2–4 Jahre) |

| Staatliche Gigabit-Strategie zur Beschleunigung des Glasfaser- und 5G-Ausbaus | +0.8% | National, mit Schwerpunkt in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Starker Anstieg des KI/ML-Datenverkehrs treibt 400G/800G-Switch-Erneuerung voran | +1.5% | Frankfurt-Rechenzentrumskorridor, Großstädte | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einsatz von Edge-Rechenzentren für IoT/geringe Latenz | +0.7% | Industrieregionen, Automobil-Cluster | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zur Abwärmenutzung fördern flüssiggekühlte Geräte | +0.4% | National, konzentriert in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| EU-Souveräne-KI-Zuschüsse zur Finanzierung von InfiniBand-Clustern | +0.6% | Forschungszentren, große Universitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung von Hyperscale-Cloud- und Colocation-Kapazitäten

Hyperscaler gestalten Beschaffungszyklen um, indem sie 800G-fähige Fabrics und InfiniBand-Cluster für KI-Training spezifizieren. Allein AWS verpflichtete sich zu 9,44 Milliarden USD für seine Frankfurt-Region und veranlasste Switch-Anbieter, hochdichte, mit Flüssigkühlung kompatible Plattformen zu liefern. Colocation-Betreiber wie Digital Realty reagieren mit KI-fokussierten Hallen und ziehen Unternehmensmieter an, die dann Premium-Interconnects benötigen, die mandantenfähige Segmentierung ermöglichen. [1]Digitalrealty ,"Digital Realty erweitert seinen Frankfurter Standort mit KI-optimiertem, nachhaltigem Rechenzentrum,"digitalrealty.com Diese parallelen Investitionen verkürzen die Gerätelebenszyklen auf unter vier Jahre und erzeugen Multiplikatoreffekte in sekundären Metropolen.

Staatliche Gigabit-Strategie zur Beschleunigung des Glasfaser- und 5G-Ausbaus

Die Berliner Gigabit-Strategie finanziert 17 Milliarden EUR (19,93 Milliarden USD) für bundesweite Glasfaser- und 5G-Netze und verpflichtet Rechenzentrumsbetreiber, leistungsstärkere Interconnects einzusetzen, die den Rückverkehr in ländlichen Gebieten aufrechterhalten.[2]Bundesministerium für Verkehr, "Gigabit-Förderung 2.0", "bmv.deFördermittel schreiben die Einhaltung der BSI-C5-Sicherheitsregeln vor und lenken die Nachfrage zu Anbietern mit europäischen Fertigungslinien. Die Glasfaserverdichtung ermöglicht zudem verteilte Edge-Knoten, die auf softwaredefinierte Overlays angewiesen sind, um neue regionale Einrichtungen mit den Internetknoten Frankfurts zu verbinden.

Starker Anstieg des KI/ML-Datenverkehrs treibt 400G/800G-Switch-Erneuerung voran

Die geplante industrielle KI-Cloud von Deutsche Telekom mit 10.000 GPUs verdeutlicht den Durchsatzsprung, den herkömmliche 100G-Leaf-Spine-Designs nicht bewältigen können. [3]Deutsche Telekom AG. " KI-Turbo für Gigafabriken: Telekom kündigt europäische industrielle KI-Infrastruktur mit NVIDIA an." telekom.com Automobil-OEMs, die Echtzeit-Videoanalysen integrieren, bestehen auf verlustfreien Fabrics mit RDMA und treiben die Einführung von InfiniBand- und Spectrum-X-Ethernet-Lösungen voran. Forschungscluster wie der Blue-Lion-Supercomputer fördern frühe Tests von 800G-Optik und verankern die Marktnachfrage im Deutschland-Rechenzentrums-Netzwerkmarkt am hochbandbreitigen Ende.

Wachsender Einsatz von Edge-Rechenzentren für IoT/geringe Latenz

Industrie-4.0-Einführungen in Baden-Württemberg und dem Ruhrgebiet erfordern robuste Switches, die Fabriktemperaturen standhalten und dennoch Telemetrie auf Enterprise-Niveau bieten. Private 5G-Lizenzen, die an Automobilkonzerne vergeben wurden, kombinieren OT- und IT-Datenverkehr und erhöhen die Abhängigkeit von SDN-Controllern, die deterministische Pfade kartieren. Edge-Knoten beherbergen zudem CDN-Caches, leiten den Datenverkehr von Frankfurter Backbone-Netzen weg und gestalten die Datenverkehrstechnik auf nationalen Routen neu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe im Stromnetz und hohe Stromkosten in FLAP-D | -0.9% | Frankfurt, wichtige Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Netzwerkautomatisierungsingenieuren | -0.6% | National, besonders in Technologie-Hubs | Mittelfristig (2–4 Jahre) |

| Datensouveränität (BSI C5) schränkt die Einführung ausländischer White-Box-Lösungen ein | -0.3% | National, kritische Infrastruktursektoren | Langfristig (≥ 4 Jahre) |

| Engpässe bei Glasfaser-Rohstoffen verzögern den Ausbau | -0.4% | National, von der Lieferkette abhängig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Stromnetz und hohe Stromkosten in FLAP-D

Frankfurts Leistungsobergrenzen zwingen Betreiber dazu, KI-Lasten auf mehrere kleinere Hallen zu verteilen, was die Portanzahl und den Verkabelungsaufwand erhöht. Das Energieeffizienzgesetz setzt bis 2030 eine PUE-Obergrenze von 1,3, was Käufer zu teureren, stromsparenden ASICs und flüssiggekühlter Optik drängt, die die Amortisationszeiträume verlängern. Die Beschaffung erneuerbarer Energie schafft räumliche Einschränkungen, da Solar- oder Windanlagen Flächen verbrauchen, auf denen zusätzliche Serverracks untergebracht werden könnten.

Mangel an zertifizierten Netzwerkautomatisierungsingenieuren

SDN- und KI-Fabrics erfordern Kenntnisse in RoCE, Ansible und P4-programmierbaren Pipelines, die nach wie vor selten sind. Gehaltsaufschläge von Hyperscalern entwässern das Talentreservoir der regionalen Colocation- und Unternehmenseinrichtungen und verlängern die Implementierungszeiträume. Kleine und mittelständische Unternehmen lagern zunehmend an Managed-Service-Spezialisten aus, was die Betriebsausgaben erhöht und die Einführungsgeschwindigkeit für erweiterte Telemetriefunktionen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Produkte verankern Investitionen, während Dienstleistungen beschleunigen

Produkte hielten im Jahr 2025 einen Anteil von 75,30 % am Deutschland-Rechenzentrums-Netzwerkmarkt gemessen an der Marktgröße. Switch-Erneuerungsprogramme verlagern sich hin zu 400G- und 800G-Plattformen, und die Nutzung optischer Interconnects skaliert mit Flüssigkühlungs-Gang-Designs. SDN-Controller-Lizenzen steigen, da Betreiber das Management für Metro-Edge-Fabrics zentralisieren. Für Dienstleistungen wird eine CAGR von 5,61 % prognostiziert, mit wiederkehrenden Einnahmequellen, die an die Optimierung von KI-Clustern und die IPv6-Migration geknüpft sind. Verwaltete Netzwerkdienste schließen die Qualifikationslücke, während Integrationsexperten private 5G-Zellen mit zentralen Rechenzentrums-Fabrics verbinden. Schulungsprogramme verzeichnen Nachfrage, da Unternehmen ihre Teams für GPU-zentrierte Datenverkehrsmuster weiterbilden. Diese Mischung erhöht die Dienstleistungsausgaben ab 2025, doch Hardware-Ausgaben bleiben bis 2030 im Deutschland-Rechenzentrums-Netzwerkmarkt dominant.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fertigungsindustries rasanter Aufstieg fordert die IT-Vorherrschaft heraus

IT und Telekommunikation behauptete im Jahr 2025 weiterhin einen Anteil von 35,20 % am Deutschland-Rechenzentrums-Netzwerkmarkt, gestützt durch Carrier, die Core-Router für 5G aufrüsten, und Cloud-Anbieter, die KI-Regionen skalieren. Die DORA-Compliance stärkt die Switch-Ebene-Segmentierung und Telemetrie in Finanzrechenzentren. Für Fertigung und Industrie wird eine CAGR von 6,05 % prognostiziert, was alle anderen Segmente übertrifft. Private 5G an Standorten wie Teslas Gigafabrik schafft Mikro-Rechenzentren neben Produktionslinien, die jeweils latenzarme Fabrics erfordern. Fabriken integrieren OT-Sensorraster mit IT-Analysen und erfordern deterministische Datenverkehrstechnik sowie redundante Edge-Aggregationsschichten, die die Ausgaben pro Quadratmeter erhöhen.

Nach Rechenzentrums-Typ: Hyperscaler verringern den Abstand zu Colocation

Colocation behielt im Jahr 2025 einen Anteil von 57,50 % an der Größe des Deutschland-Rechenzentrums-Netzwerkmarkts. Mieter umfassen Fintech-, Regierungs- und Medien-Workloads, die souveränes Hosting erfordern. Betreiber investieren in Spine-Leaf-Topologien und SDN-Overlays, um die Mieterisolierung zu gewährleisten. Hyperscaler planen eine CAGR von 7,68 % bis 2031. Milliardenschwere Campusse spezifizieren benutzerdefinierte ASICs, blattlose Fabrics und integrierte Flüssigkühlung. Ihre Beschaffungsvolumina gestalten Anbieter-Roadmaps um und führen Open-Compute-Spezifikationen ein, die breitere Marktstandards im Deutschland-Rechenzentrums-Netzwerkmarkt beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Hochgeschwindigkeitssegmente gewinnen an Dynamik

Die Kategorie 50–100 GbE erzielte im Jahr 2025 einen Umsatzanteil von 33,10 %, sieht sich jedoch mit einem allmählichen Rückgang konfrontiert, da KI-Workloads zunehmen. Unternehmen halten an 100 GbE für Virtualisierungscluster fest, planen jedoch Upgrades vor 2028, um Hybrid-Cloud-Latenzanforderungen zu erfüllen. Ports über 100 GbE verzeichnen eine CAGR von 7,05 %. Frühe 400G-Deployments in Forschungssupercomputern bestätigen die Skalierbarkeit, und 800G-Pilotprojekte beginnen in Automobil-KI-Labors. Optikanbieter beschleunigen Qualifizierungszyklen und treiben kohärente optische Roadmaps voran, die inter-kampus-übergreifende Dunkelglasfaserverbindungen im Deutschland-Rechenzentrums-Netzwerkmarkt unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Frankfurt verankert Datenverkehrsflüsse und beherbergt DE-CIX-Spitzenwerte von 25 Tbps, die kontinuierliche Spine-Aufrüstungen und robustes Routing erfordern. Die Regionsaufbauten der Hyperscaler konzentrieren sich an diesem Knotenpunkt und treiben mehrjährige Kaufverträge für hochdichte Switches und modulare Optik voran. Kapazitätsgrenzen im Stromnetz und steigende Stromtarife fördern Satellitenstandorte in Städten der Rhein-Main-Region, doch die Konnektivitätsschwerkraft hält Frankfurt dominant. Berlin bildet den politischen und aufstrebenden technologischen Zwillings-Hub. Regierungs-Cloud-Workloads und souveräne KI-Projekte fördern die Nachfrage nach zertifizierten europäischen Geräten und lenken die Beschaffung zu Anbietern mit lokalen Montagelinien. Edge-Knoten entstehen rund um Brandenburgs Automobilwerke und verbinden sich über Dunkelglasfaserringe mit Berliner Rechenzentren, die Echtzeit-Analysen unterstützen. München profitiert von Luft- und Raumfahrt- sowie Forschungseinrichtungen. Der Blue-Lion-Supercomputer verankert ein regionales 800G-Testbed und prägt die frühe Beschaffung von Fabric-ASICs der nächsten Generation. Bayerns erneuerbarer Energiemix zieht nachhaltigkeitsorientierte Betreiber an, obwohl die Entfernung zu Frankfurts Internetknoten die Abhängigkeit von kohärenter optischer Ausrüstung erhöht.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Cisco nutzt eine breite Unternehmensbasis, sieht sich jedoch steigendem Marktanteilsverlust an Arista in KI-zentrierten Projekten gegenüber. Aristas Cluster-Lastausgleich und 800G-Roadmaps positionieren es für die Erfassung von Hyperscale-Erneuerungen. NVIDIA erweitert die vertikale Integration durch Mellanox-Silizium und Spectrum-X und verankert sich in GPU-Cluster-Designs.

Anbieterstrategien hängen von Allianzen ab. Ciscos Silicon-Integrationspartnerschaft mit NVIDIA richtet Ethernet und InfiniBand unter einheitlichen Management-Stacks aus. HPEs geplante Übernahme von Juniper Networks Inc. zielt darauf ab, Rechen- und Netzwerkportfolios zu kombinieren und auf die Edge-to-Cloud-Konsistenz abzuzielen, die deutsche Hersteller fordern. Europäische Vorschriften zur Lieferkettenprovenienz verschaffen ADVA Optical Networking SE und Nokia Corporation einen Vorteil bei Ausschreibungen für kritische Infrastruktur.

Marktführer in der Deutschland-Rechenzentrums-Netzwerkbranche

Cisco Systems Inc.

Juniper Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

Extreme Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Deutsche Telekom und NVIDIA bauen eine industrielle KI-Cloud mit 10.000 GPUs, die 2026 in Betrieb genommen wird.

- Juni 2025: Cisco führte die C9000-Smart-Switch-Familie mit KI-nativer Telemetrie und quantensicherer Sicherheit ein.

- Mai 2025: HPE ergänzte CX-10040-Dienste-verteilende Switches mit integrierten AMD-Pensando-DPUs.

- März 2025: Arista veröffentlichte die EOS-Smart-KI-Suite und CloudVision Universal Network Observability.

Berichtsumfang des Deutschland-Rechenzentrums-Netzwerkmarkts

Rechenzentrums-Netzwerke beziehen sich auf die Gesamtheit der Technologien, Protokolle und Hardware, die zur Verbindung physischer und netzwerkbasierter Geräte sowie zur Verwaltung der Netzwerkinfrastruktur, Speicherung und Verarbeitung von Anwendungs- und Daten verwendet werden. Rechenzentrums-Netzwerke sind entscheidend für eine 100%ige Betriebszeit von Rechenzentren. In der heutigen vernetzten Welt werden Unternehmens-Workloads auf einzelnen Computern ausgeführt, was zu einem Bedarf an Rechenzentrums-Netzwerken führt. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Inszenierung der Ausführung von Workloads und zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der Deutschland-Rechenzentrums-Netzwerkmarkt ist segmentiert nach Komponente (nach Produkt [Ethernet-Switches, Router, Storage Area Network (SAN), Application Delivery Controller (ADC), andere Netzwerkgeräte], nach Dienstleistungen [Installation & Integration, Schulung & Beratung, Support & Wartung]), nach Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung, andere Endnutzer). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Produkte | Ethernet-Switches |

| Router | |

| Storage Area Network (SAN) | |

| Application Delivery Controller (ADC) | |

| Netzwerksicherheitsgeräte | |

| Softwaredefiniertes Netzwerk (SDN) Controller | |

| Optische Interconnects | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Andere Endnutzer |

| Colocation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Mikro-Rechenzentren |

| Weniger als 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Mehr als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Storage Area Network (SAN) | ||

| Application Delivery Controller (ADC) | ||

| Netzwerksicherheitsgeräte | ||

| Softwaredefiniertes Netzwerk (SDN) Controller | ||

| Optische Interconnects | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Andere Endnutzer | ||

| Nach Rechenzentrums-Typ | Colocation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Mikro-Rechenzentren | ||

| Nach Bandbreite | Weniger als 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Mehr als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deutschland-Rechenzentrums-Netzwerkmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 1,11 Milliarden USD.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 prognostiziert?

Eine CAGR von 5,32 % wird für den Zeitraum 2026 bis 2031 projiziert.

Welches Bandbreitensegment wächst am schnellsten?

Ports über 100 GbE, angetrieben durch die Einführung von 400G und 800G, wachsen mit einer CAGR von 7,05 %.

Warum leiten Hyperscale-Anbieter große Investitionen nach Frankfurt?

Frankfurt beherbergt DE-CIX's Datenverkehrsspitzenwert von 25 Tbps und bietet dichte Glasfaser-Interconnects, was es ideal für KI-fähige, hochbandbreite Cloud-Regionen macht.

Seite zuletzt aktualisiert am: