Frankfurter Rechenzentrummarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

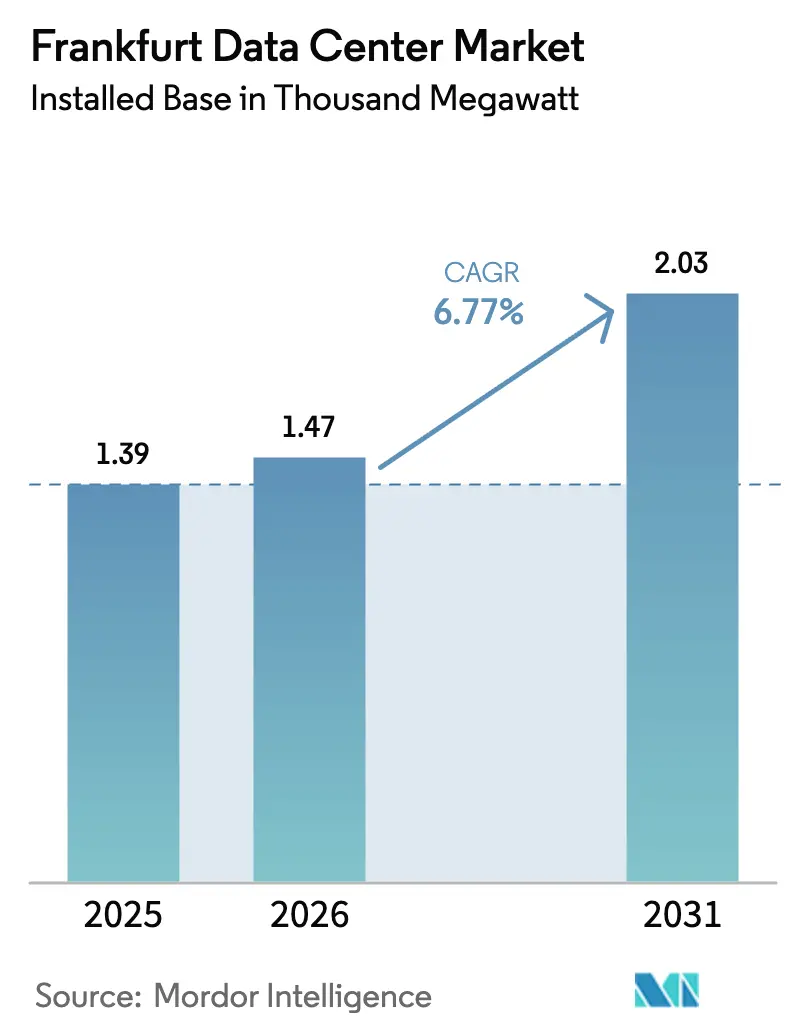

| Marktgröße im Basisjahr (2025) | 1.39 Tausend Megawatt |

| Marktvolumen (2026) | 1.47 Tausend Megawatt |

| Marktvolumen (2031) | 2.03 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankfurter Rechenzentrummarkt Analyse von Mordor Intelligence

Die Größe des Frankfurter Rechenzentrummarkts in Bezug auf die installierte Basis wird voraussichtlich von 1,39 Tausend Megawatt im Jahr 2025 und 1,47 Tausend Megawatt im Jahr 2026 auf 2,03 Tausend Megawatt bis 2031 anwachsen, was einer CAGR von 6,77 % zwischen 2026 und 2031 entspricht. Kapital fließt weiterhin in Deutschlands digitale Hauptstadt, da Hyperscaler den Aufbau souveräner Cloud-Infrastrukturen beschleunigen; dennoch verlagern Netzanschluss-Wartezeiten von drei bis fünf Jahren neue Kapazitäten in benachbarte Städte, was Grundstückswerte steigen lässt und Betreiber zu dezentraler Stromerzeugung hinter dem Zähler drängt. Colocation-Anbieter, die vor 2024 Leistungsreservierungen gesichert haben, erzielen nun Premiumpreise, während Neueinsteiger 15–25 % höhere Vorabkosten für Nachrüstungen mit Flüssigkühlung tragen. Die Nachfrage nach 150–240-kW-Racks für KI-Inferenz treibt die frühe Einführung von Direct-to-Chip-Kühlung voran, und der regulatorische Druck zur Abwärmenutzung wandelt den thermischen Ausstoß in eine sekundäre Einnahmequelle um. Die Wettbewerbsintensität steigt, da Data4, CyrusOne, Vantage und STACK Infrastructure gemeinsam 663 MW an Neubauten ankündigen und damit die Großhandelspreise in den Teilmärkten des äußeren Rings unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

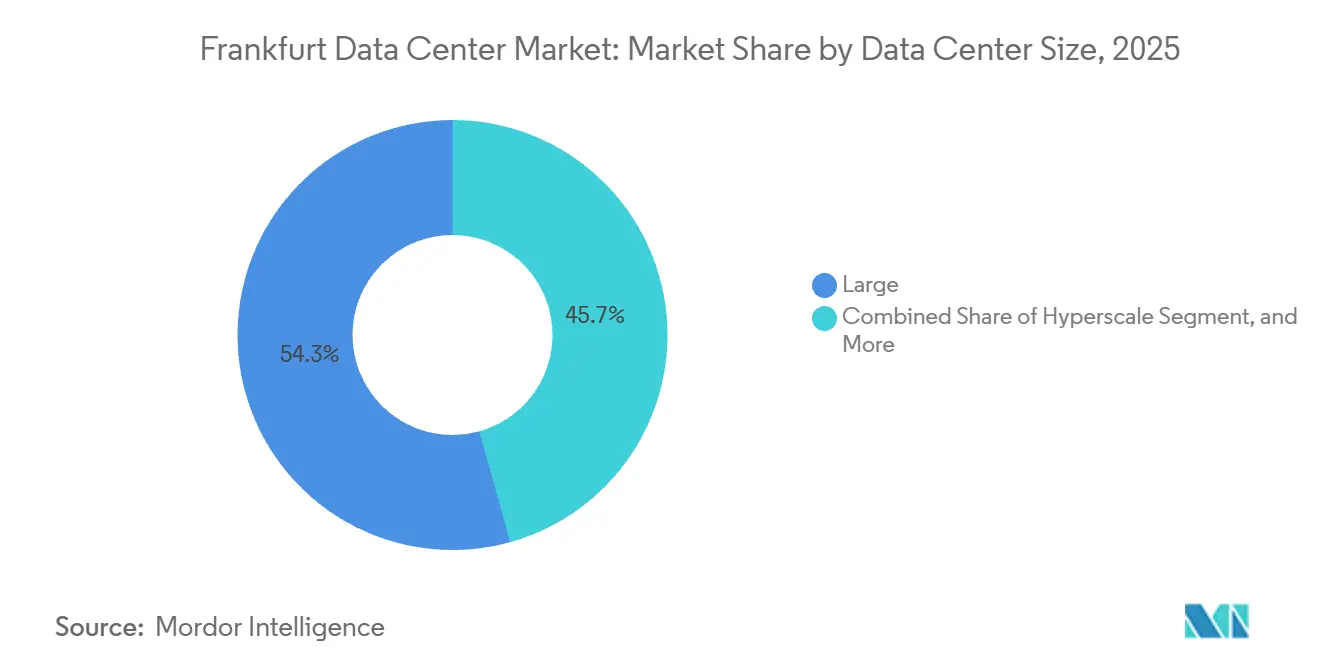

- Nach Rechenzentrumgröße hielten große Anlagen 54,32 % der installierten Kapazität im Jahr 2025, während Hyperscale-Campusse voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen werden.

- Nach Tier-Typ entfielen 64,86 % der Bereitstellungen im Jahr 2025 auf Tier 3, während Tier-4-Bauten mit 7,24 % wachsen sollen, da Finanzinstitute in Hallen mit höherer Ausfallsicherheit migrieren.

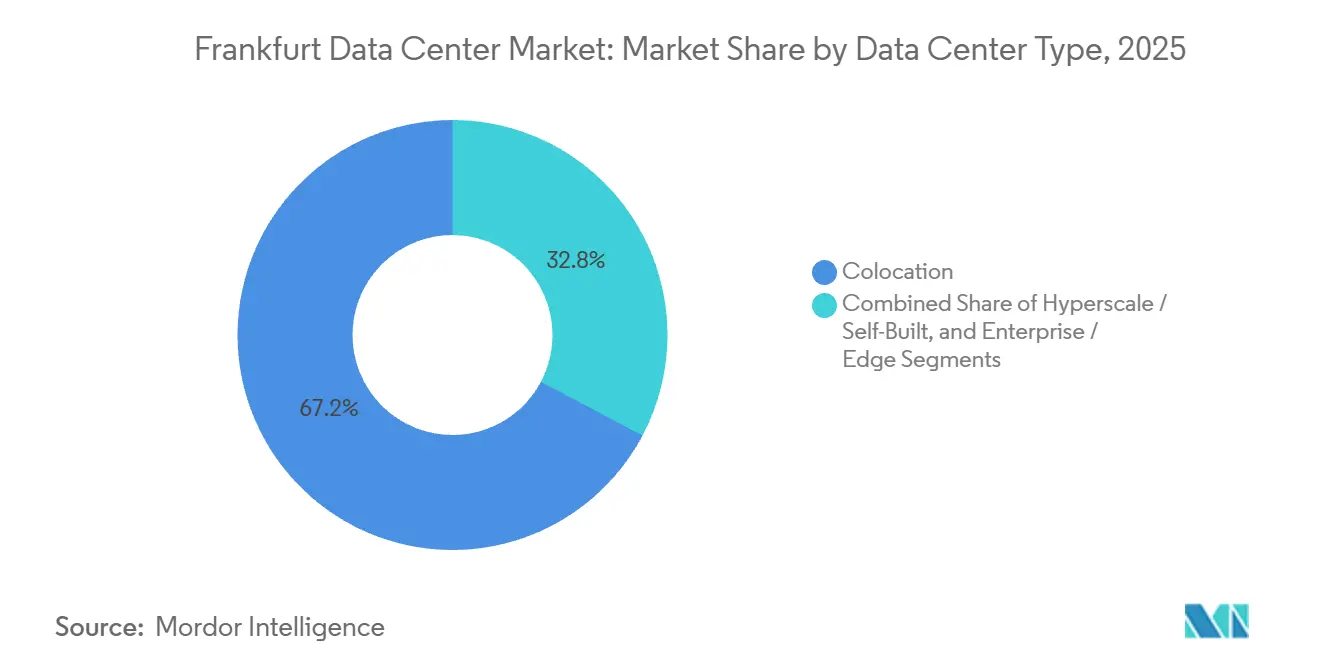

- Nach Rechenzentrumtyp repräsentierte Colocation 67,25 % der installierten Kapazität im Jahr 2025, doch Hyperscale- und Eigenbaukapazitäten werden jährlich um 7,62 % wachsen, da große Cloud-Anbieter den Betrieb internalisieren.

- Nach Endnutzer entfielen 27,86 % der installierten Kapazität im Jahr 2025 auf IT und ITES, doch BFSI-Workloads werden aufgrund von Echtzeit-Zahlungsmandaten um 8,59 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankfurter Rechenzentrummarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Expansion durch US-amerikanische Technologiekonzerne | +1.8% | Frankfurter Metropolregion, Ausweitung auf Hanau, Dietzenbach, Offenbach | Mittelfristig (2–4 Jahre) |

| KI-Cluster treiben Nachfrage nach hochdichter Flüssigkühlung | +1.5% | Global, konzentriert in Frankfurts Kernbereich und Hanauer Edge-Zonen | Kurzfristig (≤ 2 Jahre) |

| Souveräne-KI-Initiativen deutscher Bundesbehörden | +1.2% | National, mit frühen Bereitstellungen in Frankfurt, Berlin, München | Langfristig (≥ 4 Jahre) |

| Strategischer FLAPD-Netzwerklatenzvorteil | +0.9% | Frankfurter Metropolregion, wettbewerbsfähig mit Amsterdam, Paris, London, Dublin | Mittelfristig (2–4 Jahre) |

| Neue Unterseekabellandungen steigern Bandbreite | +0.6% | Frankfurter Metropolregion, Erweiterung auf die Korridore Prag und Wien | Langfristig (≥ 4 Jahre) |

| Verpflichtungen zur Netzentkohlisierung gewinnen grüne Mieter | +0.5% | Frankfurter Metropolregion, Bundesland Hessen, weiteres Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Expansion durch US-amerikanische Technologiekonzerne

Amazon Web Services hat bis 2026 EUR 8,8 Milliarden für Kapazitätserweiterungen eingeplant, Google hat zwischen 2026 und 2029 EUR 5,5 Milliarden zugesagt, und Microsoft erweitert Azure-Regionen – allesamt mit dem Ziel, zweckgebundene Campusse zu errichten, die Racks mit 150 kW und mehr sowie Flüssigkühlung unterstützen. Die Verlagerung zieht die Entwicklung nach Hanau und Dietzenbach, Standorte, die schnellere Genehmigungen für Netzanschlüsse und Platz für 100-MW-Blöcke bieten. Etablierte Colocation-Betreiber reagieren mit dem Erwerb von Randgrundstücken oder akzeptieren Margeneinbußen, wenn Mieter abwandern. CyrusOnes Kooperation mit E.ON liefert 61 MW dezentrale Stromerzeugung und signalisiert, dass Versorgungspartnerschaften für Projekte über 50 MW zur Voraussetzung werden.[1]CyrusOne Presseteam, "CyrusOne und E.ON kündigen strategische Partnerschaft an, um Engpässe bei der Netzkapazität von Rechenzentren zu überwinden," CyrusOne, cyrusone.comInsgesamt steigern Hyperscale-Ausgaben die Baupipelines, verschärfen aber auch den Wettbewerb um knappe Leistungszuteilungen.

KI-Cluster treiben Nachfrage nach hochdichter Flüssigkühlung

Die Rack-Dichten in den neuesten Frankfurter Bauten liegen nun zwischen 132 kW und 240 kW – das Vierfache des 30–40-kW-Standards, der noch vor drei Jahren üblich war. Digital Realys FRA18 wurde im März 2025 mit Direct-to-Chip-Kühlung eingeführt und unterstützt NVIDIA-H100-Cluster mit 150 kW pro Rack ohne Drosselung. Hyperscaler zahlen einen Investitionskosten-Aufschlag von 20–30 %, während mittelständische Unternehmen bei traditionellen luftgekühlten Flächen bleiben. Flüssigkühlung erschließt gleichzeitig Abwärme von 50–60 °C, die für die Fernwärme geeignet ist, und hilft Betreibern, das deutsche Energieeffizienzgesetz zu erfüllen, das für neue Hallen eine Wärmenutzung von über 30 % vorschreibt. Frühe Anwender monetarisieren sowohl die KI-Nachfrage als auch thermische Nebenprodukte, während Nachzügler mit Fehlinvestitionen rechnen müssen, wenn Mieter dichtere Flächen suchen.

Souveräne-KI-Initiativen deutscher Bundesbehörden

DataHub Europe und verwandte Projekte schreiben vor, dass sensible Modelle und Datensätze auf deutschem Boden verbleiben, und reservieren 10–15 % der adressierbaren Last Frankfurts für Anbieter mit deutschem operativem Kontrolle. Beschaffungszyklen verkürzen sich unter Rahmenvereinbarungen auf drei bis vier Monate und belohnen Betreiber, die bereits sicherheitsgeprüft sind. Der Hanauer Campus von Data4 bietet Air-Gapped-Zonen und lokales Schlüsselmanagement, um Bundesstandards zu erfüllen.[2]Data4 Group, "Data4 legt den Grundstein für seinen ersten Mega-Campus in Deutschland," Data4, data4group.comSobald ein Ministerium eine Arbeitslast vergibt, binden Migrationskosten die Nachfrage für fünf bis sieben Jahre und sorgen für dauerhaften Umsatz. Anbieter ohne souveräne Zertifizierungen riskieren den Ausschluss aus einem margenstarken, churnärmeren Segment, das bis 2029 auf jährlich EUR 400–600 Millionen prognostiziert wird.

Strategischer FLAPD-Netzwerklatenzvorteil

Frankfurt verankert den FLAPD-Cluster und beherbergt DE-CIX, das im November 2025 800-G-Optik und zwei Monate zuvor einen KI-IX-Dienst einführte.[3]DE-CIX Medien, "DE-CIX startet KI-IX," DE-CIX, de-cix.netEine Roundtrip-Latenz von unter zwei Millisekunden bleibt für den algorithmischen Handel zwischen Xetra und der Londoner LSE entscheidend. Da Hyperscaler in Städte des äußeren Rings expandieren, hilft die Interconnection-Dichte der Stadt dabei, Premiumpreise im Einzelhandel für latenzempfindliche Workloads aufrechtzuerhalten. Betreiber, die direkte Cross-Connects zu DE-CIX und Sub-Millisekunden-Pfade zu Cloud-Onramps bündeln, gewinnen BFSI-Nachfrage, die Geschwindigkeit über Kosten stellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschlussmoratorium und Grenzen der Stromverfügbarkeit | -1.4% | Frankfurter Kernbereich, moderate Auswirkungen in Hanau, Dietzenbach, Offenbach | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromkosten durch EU-CO₂-Bepreisung | -0.9% | Frankfurter Metropolregion, weiteres Deutschland und EU | Mittelfristig (2–4 Jahre) |

| Kommunaler Widerstand gegen Wasserverbrauchsspitzen | -0.5% | Kommunen Hanau, Griesheim, Dietzenbach | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Frankfurter Rechenzentrumbetrieb | -0.4% | Frankfurter Metropolregion, weiteres Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussmoratorium und Grenzen der Stromverfügbarkeit

Mainova und Amprion haben die Vorlaufzeiten für neue Netzanschlüsse auf bis zu fünf Jahre verlängert, was Neueinsteiger zwingt, Brownfield-Standorte zu suchen oder dezentrale Stromerzeugung zu finanzieren. CyrusOnes FRA7 veranschaulicht die Umgehungsstrategie mit 61 MW dezentralen Gasgeneratoren, die die Investitionskosten erhöhen, aber die Lieferzeit um bis zu 2 Jahre verkürzen. Knappheit treibt Grundstückspreise im Umkreis von 500 m um Umspannwerke um 40–60 % in die Höhe und begünstigt eine Grundstücksbankingstrategie für Investoren, die auf Amprions EUR 1,2 Milliarden schwere Übertragungsaufrüstung warten, die für 2029 geplant ist. Betreiber ohne Leistungsreservierungen sehen sich hohen Markteintrittsbarrieren gegenüber, was den Markt in Richtung Konsolidierung drängt.

Steigende Stromkosten durch EU-CO₂-Bepreisung

EU-ETS-Zertifikate kosteten 2025 im Durchschnitt EUR 85 pro Tonne CO₂ und sollen bis 2028 EUR 100 übersteigen, was die Backup-Kosten für Gasspitzenlastkraftwerke um rund 18 % erhöht. Deutsche Telekom deckte bis Ende 2025 50 % seiner Rechenzentrumslast mit erneuerbaren Stromabnahmeverträgen ab und sicherte sich Preise, die 15–20 % unter dem Spotpreis liegen. Googles 24/7-CO₂-freie Vereinbarung mit Engie und Ørsted hebt sein deutsches Portfolio 2026 auf 85 % CO₂-freie Energie. Betreiber ohne länderübergreifende Skalierung haben Schwierigkeiten, Stromabnahmeverträge unter 50 MW abzuschließen, was sie steigenden CO₂-Weitergaben aussetzt und bereits enge Großhandelsmargen weiter drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Hyperscale-Campusse absorbieren den KI-Workload-Anstieg

Hyperscale-Campusse verzeichneten die schnellste Entwicklung und stiegen von einer bescheidenen Basis auf eine prognostizierte CAGR von 7,41 % bis 2031, getragen von Cloud-Anbietern, die 150–240-kW-Racks internalisieren. Große Standorte machten 2025 54,32 % der installierten Last aus, doch ihr Anteil schwindet, da AWS, Google und Microsoft 100-MW-Blöcke außerhalb des netzkapazitätsbeschränkten Kernbereichs bevorzugen. Mittelgroße Anlagen verankern Unternehmens-Cages innerhalb von fünf Millisekunden von DE-CIX und unterstützen ein stabiles, aber langsameres Wachstum von 5,8 %. Kleine Edge-Knoten, die an eigenständige 5G-Netze gebunden sind, bleiben in Telekommunikationsbereitstellungen in 12 deutschen Metropolen relevant. Der Frankfurter Rechenzentrummarkt für Hyperscale-Campusse ist auf dem Weg, alle anderen Segmente zu übertreffen, während große Hallen den Großteil des kurzfristigen Umsatzes ausmachen.

Hyperscale-Betreiber verteilen Kühlung und Glasfaser-Backhaul über Mega-Campusse und senken die Investitionskosten pro kW um bis zu 35 % im Vergleich zu modularen Bauten. Die Einhaltung des deutschen Energieeffizienzgesetzes erhöht die Kapitalintensität, schafft aber einen Schutzwall für gut finanzierte Projekte wie NTTs 482-MW-Campus in Nierstein, der für die Inbetriebnahme 2029 vorgesehen ist. Hyperscale-fähige Weißflächen in Hanau und Dietzenbach stützen einen zweigeteilten Frankfurter Rechenzentrummarkt, in dem latenzempfindliche Lasten in der Innenstadt verbleiben und große KI-Workloads nach außen abwandern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Bauten beschleunigen sich unter Finanzsektor-Mandaten

Tier-3-Hallen machten 2025 64,86 % der Kapazität aus, doch Tier-4-Räume beschleunigen sich mit einer CAGR von 7,24 %, nachdem BaFins Resilienz-Update vom Januar 2026 systemrelevante Banken verpflichtet, Kernstacks in 2N+1-redundante Umgebungen zu migrieren. Der Marktanteil des Frankfurter Rechenzentrummarkts für Tier-4-Anlagen steigt jährlich, da Commerzbank und Deutsche Bank ihre Zahlungsschienen und Handelsmaschinen in Zonen mit höherer Redundanz verlagern. Betreiber wie Equinix und Digital Realty nutzen mandantenfähige Flächen, um den 35–45-prozentigen Investitionskosten-Aufschlag für Tier-4-Bauten zu amortisieren.

CyrusOnes FRA7 zielt auf einen PUE unter 1,3 ab und nutzt bis zu 40 MW Wärme für das Westside-Fernwärmenetz, womit Tier-4-Verfügbarkeit mit BREEAM-Zertifizierung „Sehr gut” verbunden wird. Betreiber, die ältere Tier-2-Hallen nicht nachrüsten können, sehen sich sinkenden Belegungsraten gegenüber, da Mieter zu konformen Standorten wechseln, was einen Konsolidierungstrend im Frankfurter Rechenzentrummarkt verstärkt.

Nach Rechenzentrumtyp: Colocation-Dominanz schwindet, da Hyperscaler internalisieren

Colocation machte 2025 67,25 % der installierten Last aus, doch Hyperscale-Eigenbauten werden mit 7,62 % CAGR das schnellste Wachstum unter allen Anlagentypen verzeichnen. Retail-Colocation hält Preise von EUR 180–220 pro kW aufrecht, indem es Meet-Me-Room-Zugang zu DE-CIX bündelt, was für BFSI- und Fertigungs-Workloads entscheidend ist. Wholesale-Colocation verankert kostensensible Unternehmensmieter bei EUR 120–150 pro kW und wächst mit einem mittleren 6-%-Tempo. Der Frankfurter Rechenzentrummarkt für selbst gebaute Hyperscale-Kapazitäten wird voraussichtlich bis 2031 den Großhandelsumsatz übertreffen, da Vorvermietungen das verbleibende Angebot absorbieren.

Digital Realys hybride FRA18-Vorlage reserviert ein Fünftel der Fläche für Retail-Cages innerhalb einer ansonsten hyperscale-orientierten Halle und sichert sich gegen Nachfrageschwankungen ab. Der Leerstand im Frankfurter Rechenzentrummarkt fiel bis Mitte 2025 auf 4,8 % und soll sich 2026 auf prognostizierte 3,4 % verengen, was auf eine höhere Preiselastizität für Betreiber mit bezugsfertigen Hallen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: BFSI führt das Wachstum durch Echtzeit-Zahlungsmandate an

BFSI-Workloads werden bis 2031 mit einer CAGR von 8,59 % wachsen, da EU-Sofortzahlungsregeln Transaktionsfenster auf 10 Sekunden begrenzen und Banken zwingen, Rechenkapazitäten innerhalb von 2-Millisekunden-Roundtrips zu Xetra zu platzieren. IT und ITES bleiben das größte Segment mit 27,86 % der installierten Last und wachsen im Markttakt. E-Commerce, Fertigung und Regierungscluster liefern stabile mittlere 6-%-Zuwächse, während Medien- und Telekommunikations-Edge-Knoten Workloads auf mehrere Metropolen verteilen. Tier-4-Flächen innerhalb von zehn Kilometern vom Frankfurter Stadtzentrum gewinnen den Löwenanteil der BFSI-Expansion und unterstreichen den Wert niedriger Latenz.

Die Migration von Commerzbank und Lufthansa 2025 zum Hanauer Standort von Google veranschaulicht die Schwenkbewegung hin zu resilienten, souveränen Anlagen, die sowohl BaFin- als auch CSRD-Benchmarks erfüllen. Dieser Schwung stärkt den Marktanteil des Frankfurter Rechenzentrummarkts für Tier-4-Hallen, auch wenn Hyperscale-Bauten im äußeren Ring weniger latenzempfindliche KI-Trainingscluster aufnehmen.

Geografische Analyse

Frankfurt verfügt über rund 60 % der deutschen geplanten Leistungskapazität und beherbergte Mitte 2025 zwischen 831 MW und 1.020 MW aktiver IT-Last. DE-CIX verarbeitete 2025 79 Exabyte Datenverkehr, ein Anstieg von 16 %, der die Interconnection-Anziehungskraft der Stadt unterstreicht. Dennoch leiten langwierige Netzwarteschlangen die Expansion nach Hanau, Dietzenbach und Nierstein um, die zusammen 742 MW angekündigter Bauten verzeichneten. Kernstandorte bewahren Premiumpreise für Retail-Colocation, während Hallen im äußeren Ring Leistung gegen schnelleren Netzzugang und günstigeres Land eintauschen.

Sekundäre deutsche Knotenpunkte, vor allem Berlin und München, beherbergen jeweils 80–120 MW, doch ihre kleineren Internetknoten schränken die Attraktivität für ultralatenzempfindliche Anwendungen ein. Hessens Steueranreize für Bauten mit einem PUE unter 1,2 zogen Colt DCS' 63-MW-Projekte Frankfurt 4 und 5 an und stärken die regionale Clusterbildung. Frankfurts östliche Lage bietet Pfade unter 10 Millisekunden nach Prag und Wien und zieht mitteleuropäische Cloud-Mieter an, die EU-Ansässigkeit ohne westeuropäische Preise suchen.

Netzwerkaufrüstungen stärken das Hub-and-Spoke-Muster. Eurofibres Frankfurt-Wien-Route und GlobalNets DWDM-Ringe reduzierten die Latenz und ermöglichen es Banken, die geografischen Streuungsmandate von DORA einzuhalten. Während Netzknappheit Kapazitäten nach außen drängt, sichert die Interconnection-Dichte Frankfurts Status als Mittelpunkt der deutschen und mitteleuropäischen digitalen Wirtschaft.

Wettbewerbslandschaft

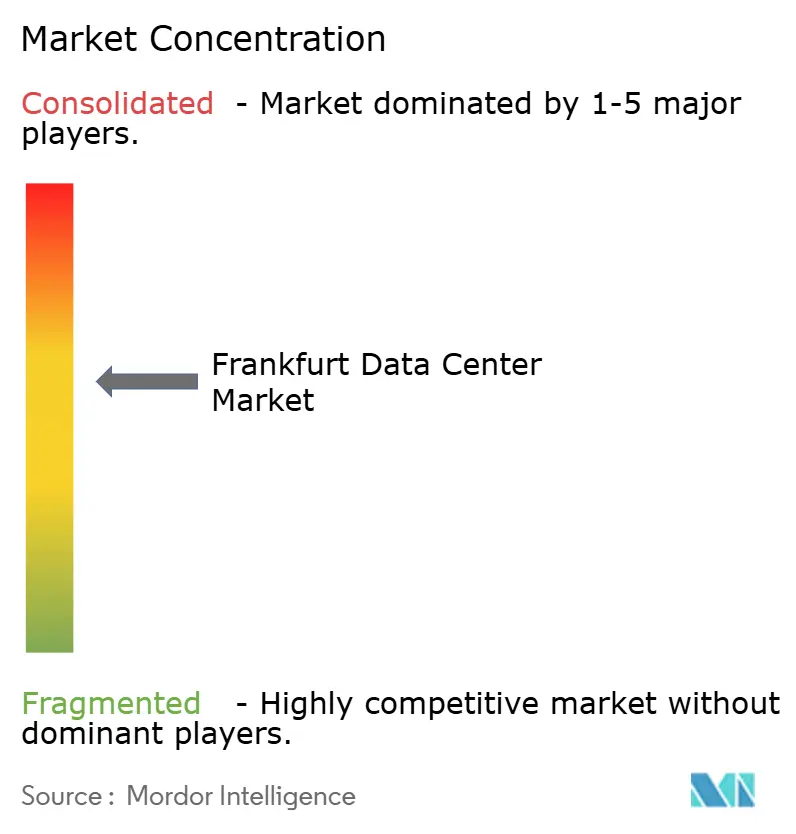

Der Markt ist mäßig konzentriert, mit Akteuren wie NTT Global Data Centers, Digital Realty, Equinix und anderen. Großhandelspreise in Griesheim, Offenbach und Hanau sanken um 8–12 %, als neue Kapazitäten auf den Markt kamen. Etablierte Anbieter differenzieren sich durch Kühlungsreife, erneuerbare Stromabnahmeverträge und DE-CIX-Cross-Connect-Dichte statt durch reine Skalierung.

Digital Realty führte 150-kW-flüssiggekühlte Racks bei FRA18 ein, während CyrusOnes E.ON-Allianz die Netzabhängigkeit für FRA7 eliminiert. Kommunale Versorgungsunternehmen wie Mainova nutzen den Umspannwerkzugang, um Strom und Colocation zu bündeln, und unterbieten private Wettbewerber beim Strom um bis zu 15 %. Antin kaufte im Dezember 2025 NorthCs 140-MW-Plattform; STACK übernahm Wortmanns Vermögenswerte; und Iron Mountain erwarb drei EWE-Hallen – ein Signal, dass Private Equity regulatorische Komplexität als Markteintrittsbarriere betrachtet, die größere Portfolios begünstigt.

Zertifizierung und Nachhaltigkeit werden zur Grundvoraussetzung. Deutschlands Energieeffizienzgesetz 2024 schreibt einen PUE unter 1,2 und 30 % Wärmenutzung für neue Hallen vor und drängt kleinere Betreiber zum Verkauf oder zur Schließung. Der Frankfurter Rechenzentrummarkt bewegt sich damit auf ein Oligopol zu, in dem Kapitaltiefe, Energiepartnerschaften und souveräne Cloud-Zertifizierungen die Marktanteilsgewinne bestimmen.

Marktführer im Frankfurter Rechenzentrum

Digital Realty Trust Inc.

Equinix Inc.

NTT Global Data Centers

CyrusOne Inc.

Vantage Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: DE-CIX meldete, dass der globale Austauschverkehr 2025 79 Exabyte erreichte, ein Anstieg von 16 %, was Frankfurts Stellung als Interconnection-Magnet unterstreicht.

- Dezember 2025: Antin Infrastructure Partners vereinbarte die Übernahme von NorthC Datacenters und fügte damit 140 MW gesicherter Kapazität in deutschen Metropolen hinzu.

- Dezember 2025: NTT Global Data Centers erhielt die Genehmigung für einen 482-MW-Campus in Nierstein, dessen Betrieb für 2029 geplant ist.

- November 2025: DE-CIX Frankfurt aktivierte den weltweit ersten 800-G-IX-Port unter Verwendung von Nokia-800-G-ZR+-Optik.

Berichtsumfang des Frankfurter Rechenzentrummarkts

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienstleistungen und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Schwerpunkte, die die vielfältigen Bedürfnisse der dort tätigen Unternehmen und Organisationen widerspiegeln.

Der Frankfurter Rechenzentrummarkt-Bericht ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge- und Colocation) sowie Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und weitere Endnutzer). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmen / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmen / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Frankfurter Rechenzentrummarkt voraussichtlich wachsen?

Die Kapazität wird voraussichtlich von 1,47 Tausend MW im Jahr 2026 auf 2,03 Tausend MW bis 2031 mit einer CAGR von 6,77 % steigen.

Welches Kundensegment zeigt die stärkste Nachfragedynamik?

BFSI-Workloads wachsen jährlich um 8,59 %, da Sofortzahlungsvorschriften ultralatenzarme Anforderungen antreiben.

Warum bauen Hyperscaler außerhalb der Frankfurter Stadtgrenzen?

Netzwarteschlangen von drei bis fünf Jahren im Kernbereich drängen Hyperscaler nach Hanau, Dietzenbach und Nierstein, wo Strom schneller gesichert werden kann und Grundstücke günstiger sind.

Welche Kühltechnologie gewinnt in neuen Frankfurter Hallen an Bedeutung?

Direct-to-Chip-Flüssigkühlung, die 150–240-kW-Racks ermöglicht, ist bei Eröffnungen in 2025–2026 Standard und unterstützt KI-Inferenzcluster.

Wie beeinflussen deutsche Vorschriften zukünftige Bauten?

Das Energieeffizienzgesetz 2024 fordert einen PUE unter 1,2 und mindestens 30 % Abwärmenutzung, was die Investitionskosten erhöht, aber für kleinere Betreiber eine Markteintrittsbarriere schafft.

Welche Betreiber dominieren derzeit die Kapazität?

NTT Global Data Centers, Digital Realty und Equinix kontrollieren zusammen rund 45 % der installierten Last, obwohl neue Marktteilnehmer rasch Angebot hinzufügen.

Seite zuletzt aktualisiert am: