Größe und Marktanteil des deutschen Automobilteile-Aluminiumdruckguss-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

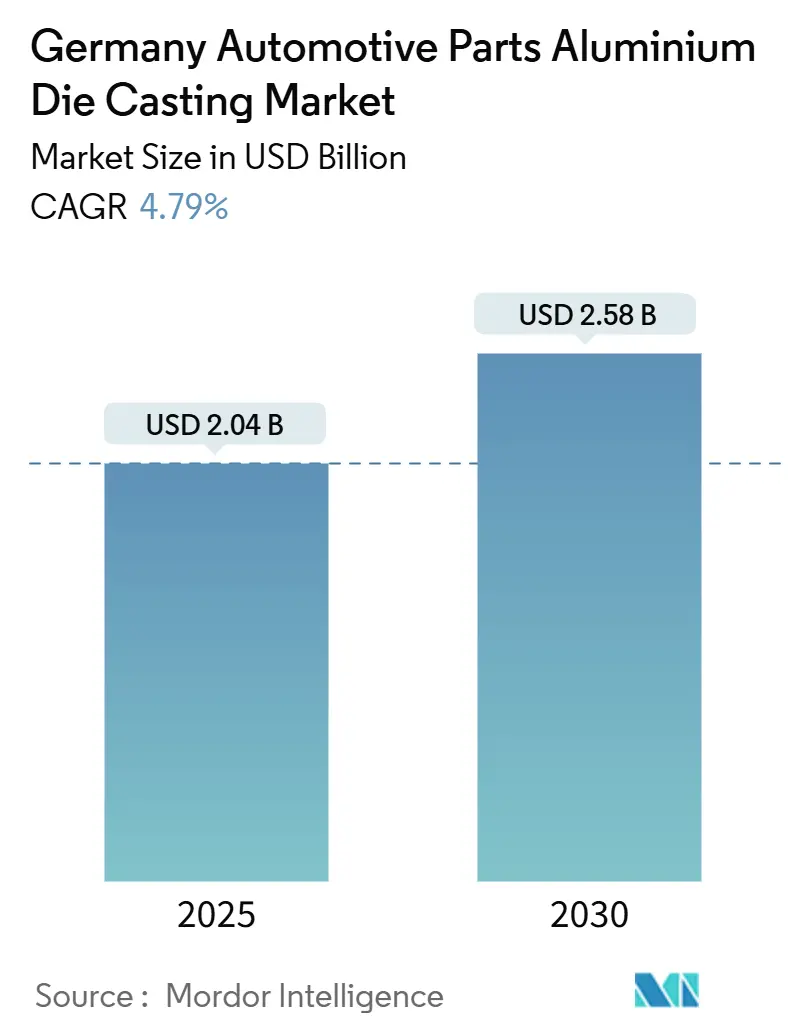

| Marktgröße (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2030) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Automobilteile-Aluminiumdruckguss-Marktes durch Mordor Intelligence

Der deutsche Automobilteile-Aluminiumdruckguss-Markt erreichte im Jahr 2025 eine Größe von 2,04 Milliarden USD und soll bis 2030 auf 2,58 Milliarden USD anwachsen, was einer CAGR von 4,79 % über den Prognosezeitraum entspricht. Hinter dieser stetigen Umsatzentwicklung verbirgt sich ein grundlegender Produktmix-Wandel von Motorblöcken hin zu auf Elektrifizierung ausgerichteten Gussteilen, wobei Batteriegehäuse, integrierte Thermalsysteme und bedeutende Strukturelemente die stärksten Volumenzuwächse verzeichnen. Umfassende Elektrifizierungsfahrpläne von Volkswagen, BMW und Mercedes-Benz stimulieren kontinuierliche Werkzeugaufrüstungen, während Megacasting-Investitionen mehrteilige Baugruppen in einzelne Druckgussstrukturen verdichten und dabei Fahrzeuggewicht sowie Schweißnahtanzahl reduzieren. Gleichzeitig beschleunigt der Druck durch den EU-CO₂-Grenzausgleichsmechanismus (CBAM) und die Kreislaufwirtschaftsvorgaben der OEMs die Umstellung auf Sekundäraluminium und mit erneuerbaren Energien betriebene Schmelzverfahren, was Gießereien dazu zwingt, Legierungsmanagement, Echtzeit-Prozesssteuerung und energieeffiziente Ofentechnologie zu beherrschen.

Wichtigste Erkenntnisse des Berichts

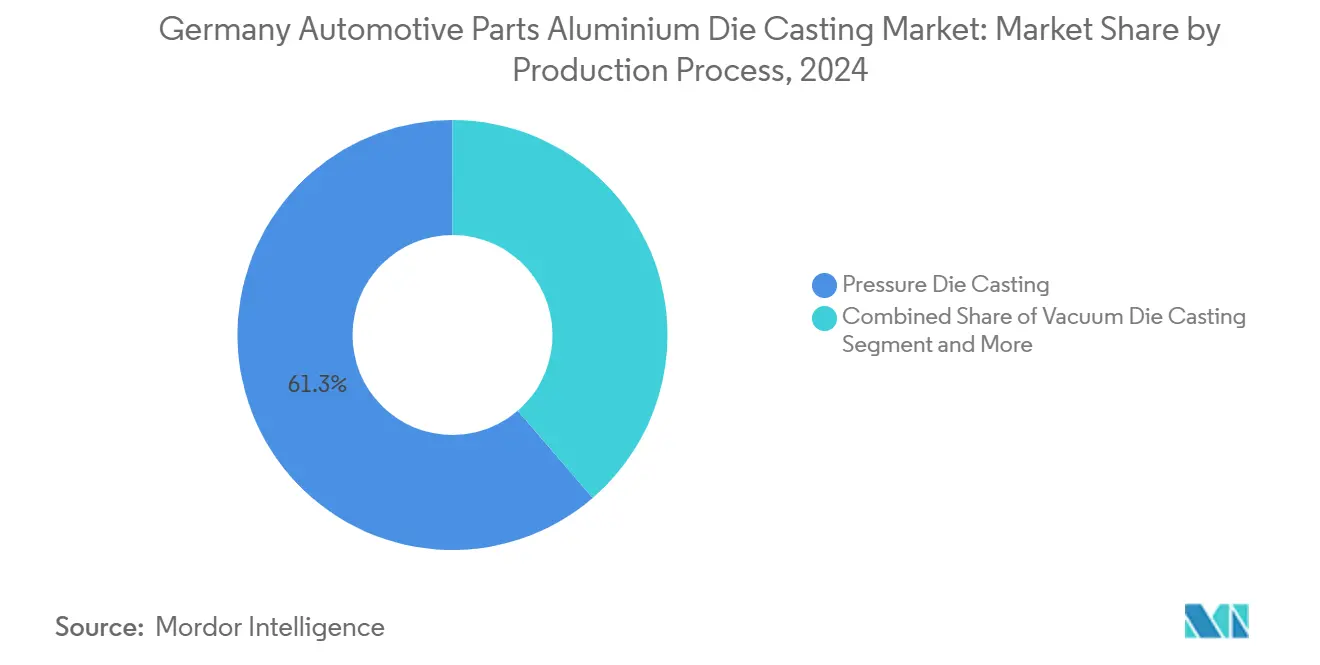

- Nach Herstellungsverfahren führte der Druckguss mit einem Marktanteil von 61,25 % am deutschen Automobilteile-Aluminiumdruckguss-Markt im Jahr 2024, während der Vakuumdruckguss bis 2030 mit einer CAGR von 5,45 % expandieren dürfte.

- Nach Anwendung entfielen 39,16 % des deutschen Automobilteile-Aluminiumdruckguss-Marktanteils im Jahr 2024 auf Motorenteile; Batteriegehäuse und Thermalsysteme für die Elektromobilität sollen bis 2030 mit einer CAGR von 6,94 % zulegen.

- Nach Fahrzeugtyp entfielen 76,24 % der deutschen Automobilteile-Aluminiumdruckguss-Marktgröße im Jahr 2024 auf Personenkraftwagen, während leichte Nutzfahrzeuge voraussichtlich mit einer CAGR von 5,82 % bis 2030 das stärkste Wachstum verzeichnen werden.

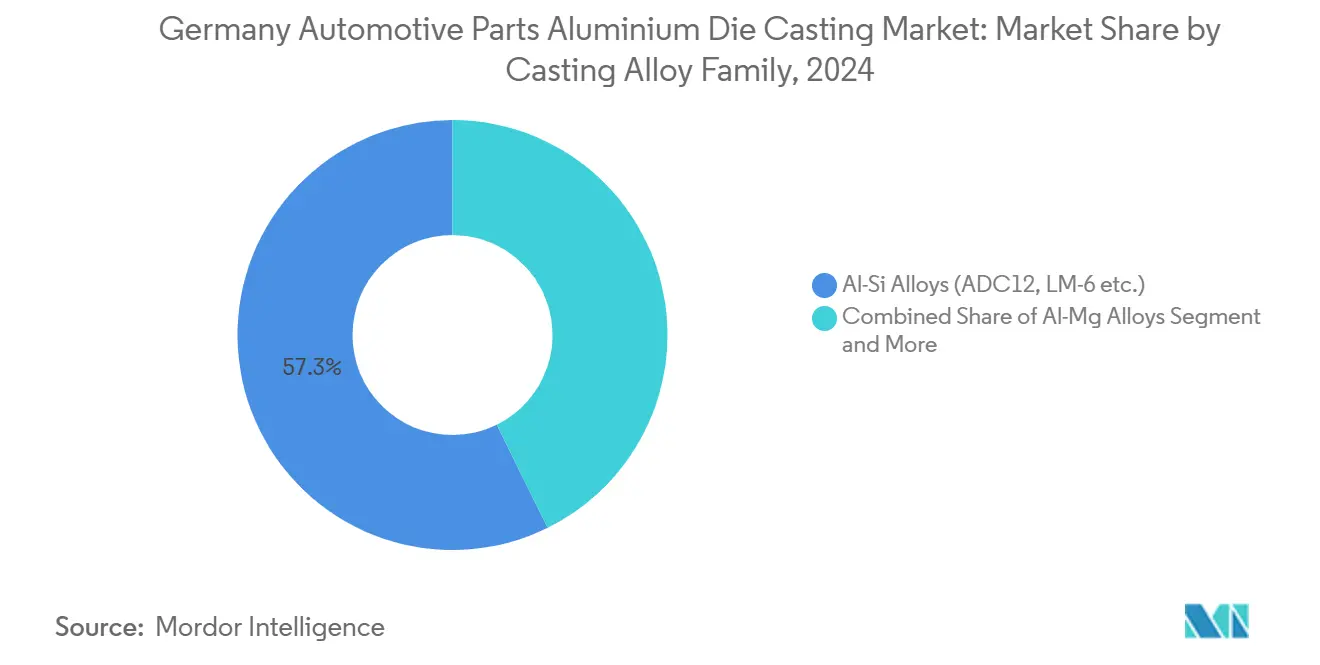

- Nach Gusslegierungsfamilie entfielen Al-Si-Güten auf 57,25 % der deutschen Automobilteile-Aluminiumdruckguss-Marktgröße im Jahr 2024, während Al-Mg-Legierungen bis 2030 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Endverbraucher kontrollierten OEM/Tier-1-Zulieferer 73,08 % der deutschen Automobilteile-Aluminiumdruckguss-Marktgröße im Jahr 2024 und sollen im Zeitraum 2025-2030 eine CAGR von 5,19 % verzeichnen.

Trends und Erkenntnisse im deutschen Automobilteile-Aluminiumdruckguss-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EV-geführtes Giga- und Megacasting | +1.2% | Kernsegment Deutschland, Ausstrahlungseffekte auf die EU | Mittelfristig (2-4 Jahre) |

| Anstieg integrierter Batteriegehäuseprogramme | +1.1% | Automobilzentren in Deutschland | Mittelfristig (2-4 Jahre) |

| Strengere EU-Flottenemissionsvorschriften | +0.8% | EU-weit, Schwerpunkt Deutschland | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsvorgaben der OEMs | +0.6% | Deutschland | Langfristig (≥ 4 Jahre) |

| KI-gestützte HPDC-Prozesssteuerung | +0.4% | Gießereicluster in Deutschland | Mittelfristig (2-4 Jahre) |

| Förderanreize für die Dekarbonisierung von Gießereien | +0.3% | Bundes- und Länderebene in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-geführte Einführung von Giga- und Megacasting

Investitionen in Giga- und Megacasting-Linien gestalten Fahrzeugbodenstrukturen, Batterierahmen und Crashlaststrukturen grundlegend um. Das Werk von Handtmann in Biberach betreibt Europas erste serienreife Megacasting-Einheit, die 128 kg pro Zyklus einspritzen kann und dabei erhebliche Schweißbaugruppen mit entsprechenden Gewichtseinsparungen ersetzt [1]"Europas erste Serien-Großgießanlage", EUROGUSS, euroguss.de. In seinem Kasseler Werk ersetzt Volkswagen mehrere Blechteile durch ein einzelnes Hinterwagenmodul und demonstriert damit Deutschlands Bereitschaft, fortschrittliche strukturelle Gusstechniken einzusetzen. Unterdessen testet Mercedes-Benz seine Bionicast-Heckstruktur, die ein einteiliges Design nutzt, das verschiedene Komponenten integriert. Dieser Ansatz vereinfacht Produktionsprozesse und unterstreicht die wirtschaftlichen Vorteile vereinfachter Werkzeuge, schnellerer Taktzeiten und verbesserter Logistik. Gießereien skalieren 4.000-Tonnen-Pressen, passen Vakuumventile zur Porositätskontrolle an und integrieren KI-Sensoren für Echtzeit-Schussanalysen, was Deutschlands Marktführerschaft im Automobilteile-Aluminiumdruckguss-Markt bei strukturellen EV-Gussteilen festigt.

Anstieg integrierter Batteriegehäuseprogramme

Handtmann sicherte sich einen Auftrag im Wert von 630 Millionen EUR (ca. 680 Millionen USD) für Hochvolt-Batteriegehäuse - ein einziger Vertrag, der nahezu das Volumen mehrjähriger Motorblock-Aufträge ersetzt. BMWs Expansion in Landshut steigert die Kapazität für Neue-Klasse-Gehäuse und erfüllt dabei die Doppelrolle von Strukturträger und Wärmeableitung in einem einzigen Gussteil. Zulieferer entwickeln Mehrfach-Kavitäten-Werkzeuge mit eingebetteten Kühlkreisläufen und crashsicherer Rippenstruktur und erweitern so den adressierbaren Wert des deutschen Automobilteile-Aluminiumdruckguss-Marktes pro Elektrofahrzeug.

Strengere EU-Flottenemissionsvorschriften über Euro 7 hinaus

Euro 7 weitet die Konformitätsprüfung über Abgasemissionen hinaus auf Lebenszykluskohlenstoffmetriken aus und verstärkt die Aluminiumsubstitution für gestanzten Stahl. BMWs Werk in Landshut hat eine Injektionsgießtechnologie eingeführt, die die Schmelztemperatur senkt, den Energieverbrauch reduziert und dünnere Wandstärken für die nächste Generation von E-Antriebsgehäusen ermöglicht [2]"Landshuter Gießerei erweitert für Neue Klasse EVs", BMW Group Presse, bmwgroup.com. Gießereien, die erneuerbare Energie und geschlossene Schrottkreisläufe nutzen, ermöglichen es OEMs, verifizierbare CO₂-Reduktionen im Rahmen von Scope-3-Audits zu verbuchen und stärken damit die Nachfrage nach hochwertigen, kohlenstoffarmen, im Inland hergestellten Druckgussteilen.

Kreislaufwirtschaftsvorgaben der OEMs (≥ 40 % Recyclingaluminium bis 2040)

Volkswagen und Mercedes streben an, bis 2040 einen erheblichen Recyclinganteil zu erreichen, was Legierungschemiker dazu veranlasst, eisenreichen Schrott durch Manganbeigaben zu behandeln, um die Sprödigkeit von β-Al₅FeSi zu unterdrücken, während gleichzeitig niedrige Schlammfaktoren angestrebt werden. Die rasche Erstarrung beim Hochdruckdruckguss begegnet wirksam der Mikroseigerung. Dieser Fortschritt ermöglicht eine erhebliche Altschrott-Rückgewinnung bei hochfestem AlSi10MnMg sowie bemerkenswerte Reduktionen der CO₂-Emissionen. Kommerziell untermauern diese Ergebnisse langfristige Schrottbeschaffungsverträge und schützen Gießereien vor CBAM-Zuschlägen auf importiertes Primärmetall.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Aluminiumprämien und CBAM | -0.9% | Importabhängige Regionen Deutschlands | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in deutschen Gießereien | -0.7% | Gießereicluster in Deutschland | Langfristig (≥ 4 Jahre) |

| Hohes Ausschussrisiko | -0.5% | Megacasting-Anlagen in Deutschland | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch stranggepress-geschweißte Strukturen | -0.4% | Automobilzentren in Deutschland | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminiumprämien und CBAM-Zuschlags-Risiko

Rohmetallvolatilität zuzüglich der schrittweise eingeführten CO₂-Zölle des CBAM könnte die Einfuhrkosten für Walzbarren aus Nicht-EU-Lieferanten erhöhen und die EBITDA-Marge importabhängiger Betriebe belasten [3]"CBAM Auswirkungen auf Gießereien", Bundesverband Deutsche Gießerei-Industrie, bdguss.de. Gießereien sichern sich durch mehrjährige Schrottverträge ab und wechseln zu inländischen Recyclingbetrieben, doch die höhere Schmelzverlust-Variabilität erfordert engere Ofensteuerungen und zusätzliche Schmelzbehandlungskosten, was kleinere Betriebe vor Herausforderungen stellt.

Fachkräftemangel in deutschen Gießereien

Seit 2019 sind die Beschäftigtenzahlen in der Metallverarbeitung erheblich zurückgegangen, was zu unbesetzten Stellen für Robotikprogrammierer, Werkzeugmacher und Metallurgen geführt hat. BMW hat erhebliche Zeit benötigt, seine Mitarbeiter für KI-gestützte HPDC-Zellen umzuschulen, was die Diskrepanz zwischen neuen Maschinen und dem Erreichen der Spitzenproduktion verdeutlicht. Branchenverbände setzen sich für Anreize zur Förderung der Berufsausbildung und für eine beschleunigte Zulassung qualifizierter Fachkräfte aus dem Ausland ein, um die Wettbewerbsfähigkeit des Marktes zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungsverfahren: Vakuumdruckguss gewinnt an Dynamik trotz Dominanz des Druckgusses

Der Druckguss hielt im Jahr 2024 einen Marktanteil von 61,25 % am deutschen Automobilteile-Aluminiumdruckguss-Markt, was auf etablierte Maschinenparks und bewährte Kosteneffizienz pro Schuss zurückzuführen ist. Dennoch wächst der Vakuumdruckguss bis 2030 mit einer CAGR von 5,45 %, angetrieben durch Batteriegehäuse- und Rohkarosserieprogramme, die Porositätswerte unter 0,2 % und Zugfestigkeitsziele nach Wärmebehandlung von über 240 MPa erfordern. Gießereien rüsten Schusshülsen mit Vakuumventilen nach, fügen inline-Entgaser hinzu und setzen Dichtplattendesigns ein, um inkrementelle Aufträge von OEM-Ingenieure für Crashzonen zu gewinnen.

Schwerkraft-, halbfeste und Squeeze-Verfahren bedienen Nischenanwendungen wie Motorhaubenhalterungen und Fahrwerkslenker, doch ihr gemeinsames Volumen ist um einen Faktor von zehn geringer als bei Hochdrucktechnologien. In Richtung 2030 werden die 6.000-Tonnen-Pressen des Megacastings primär auf entgaste Schmelzbäder angewiesen sein, sodass hybride HPDC-Vakuum-Setups den Großteil der inkrementellen Aufträge auf sich vereinen und Deutschlands Marktführerschaft im Automobilteile-Aluminiumdruckguss-Markt bei sicherheitskritischen Gussteilen festigen werden.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Nach Anwendungstyp: Elektromobilitätskomponenten steigen stark an, während Motorenteile rückläufig sind

Motorenteile repräsentierten im Jahr 2024 einen Marktanteil von 39,16 % am deutschen Automobilteile-Aluminiumdruckguss-Markt; die Volumina stagnieren jedoch, da die Einführung neuer Verbrennungsmotor-Modelle nach 2025 nachlässt. Batteriegehäuse und Wärmeplatten für die Elektromobilität sollen bis 2030 mit einer CAGR von 6,94 % wachsen und damit das Wachstum bei herkömmlichen Antriebsstrang-Gussteilen übertreffen. Strukturelle Karosseriegussteile für Bodengruppen profitieren nun von OEM-Megacasting-Plattformen, was den durchschnittlichen Aluminiumanteil pro Fahrzeug erhöht.

Getriebegehäuse verlieren an Bedeutung, wandeln sich jedoch hin zu E-Achsen-Designs mit integrierten Kühlkanälen, was eine selektive Nachfrage nach Dünnwand-Druckguss-Expertise erhält. Mit der zunehmenden Verbreitung von Elektrofahrzeugen sind elektrifizierungsbezogene Teile auf dem Weg, Motorenteile zu überholen und zum wichtigsten Umsatztreiber im deutschen Automobilteile-Aluminiumdruckguss-Markt zu werden.

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge treiben das Wachstum trotz Dominanz der Personenkraftwagen

Personenkraftwagen trugen im Jahr 2024 mit 76,24 % zur deutschen Automobilteile-Aluminiumdruckguss-Marktgröße bei, gestützt durch VWs modulare Plattformen und BMWs exportstarke Volumenmodelle. Die Elektrifizierung der letzten Meile im Lieferverkehr soll jedoch die Nachfrage nach leichten Nutzfahrzeugen bis 2030 mit einer CAGR von 5,82 % steigern, unterstützt durch städtische Zufahrtsregelungen und den Ausbau von E-Commerce-Netzwerken. Die Batteriegehäuseabmessungen in Lieferwagen sind 30-40 % größer als in Kleinwagen, was das Druckguss-Gewicht pro Einheit erheblich erhöht.

Die Elektrifizierung von Zweirädern in dicht besiedelten deutschen Städten treibt Kleinserienabrufe für Schwingen und Motorgehäuse an. Schwere Nutzfahrzeuge hingegen stützen sich auf hochspezialisierte Kleinseriengussteile für E-Bus-Chassis-Querträger. Gießereien mit flexiblen Zellenkonzepten und schnellwechselfähiger Werkzeugbestückung sind gut positioniert, um Marktanteile zu gewinnen, da sich der Modellemix auf verschiedene Nutzlastkategorien ausweitet.

Nach Gusslegierungsfamilie: Al-Mg-Legierungen gewinnen Terrain gegenüber der Al-Si-Dominanz

Al-Si-Zusammensetzungen wie ADC12 und LM-6 hielten im Jahr 2024 einen Anteil von 57,25 % am deutschen Automobilteile-Aluminiumdruckguss-Markt, geschätzt für ihre Fließfähigkeit und lange Werkzeugstandzeit. Al-Mg-Familien werden jedoch bis 2030 mit einer CAGR von 6,21 % wachsen, da die Kreislaufwirtschaftsvorgaben der OEMs kupferfreie, gut recycelbare Mischungen begünstigen. Mg-Beimischungen verbessern das Festigkeits-Dichte-Verhältnis und ermöglichen dünnere EV-Batterietrogwände ohne Einbußen bei der Verformungsenergie.

Deutsche Metallurgen setzen Online-Spektrometer und automatisierte Kornverfeinerungsdosiersysteme ein, um Schrottvariabilität zu mindern und sicherzustellen, dass die Legierungen der deutschen Automobilteile-Aluminiumdruckguss-Industrie die Schweißbarkeits- und Korrosionsbeständigkeits-Richtwerte erfüllen. Das Wachstum im Al-Cu- und Hybridlegierungssegment bleibt eine Nische und konzentriert sich auf E-Motor-Gehäuse, die eine erhöhte Wärmeleitfähigkeit für Wickeltemperaturen der Isolationsklasse F erfordern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Nach Endverbraucher: OEM und Tier-1-Zulieferer behalten Dominanz gegenüber dem Aftermarkt

OEMs/Tier-1-Zulieferer hielten im Jahr 2024 einen Anteil von 73,08 % an der deutschen Automobilteile-Aluminiumdruckguss-Marktgröße, und ihre CAGR von 5,19 % unterstreicht die zunehmende vertikale Integration. Automobilhersteller reservieren Megacasting-Kapazitäten über mehrjährige Abnahmeverträge im Voraus und schließen damit Spot-Aftermarkt-Käufer effektiv aus.

Eine höhere Bauteilkonsolidierung reduziert die Anzahl servicefähiger Einheiten, begrenzt die traditionelle Ersatzteilnachfrage und veranlasst Aftermarkt-Anbieter, sich auf spezialisierte Nachrüst-Kühlplatten und leistungssteigernde Gussteile zu konzentrieren. Tier-1-Zulieferer integrieren Gießzellen in modulare E-Antrieb-Montagelinien, verkürzen Lieferketten und schützen geistiges Eigentum für proprietäre Statordesigns.

Geografische Analyse

Deutschland kontrollierte im Jahr 2024 einen bedeutenden Anteil am europäischen Automobilaluminiumdruckguss-Ausstoß und nutzt dabei dichte Zulieferercluster in Baden-Württemberg, Bayern und Nordrhein-Westfalen. Innerhalb dieser Regionen unterstützen kurze Logistikkorridore zwischen Druckgießern und OEM-Stanzwerken bzw. Montagewerken Just-in-Sequence-Liefermodelle.

Die frühe CBAM-Berichterstattung seit 2023 positioniert inländische Gießereien als kohlenstoffarme Beschaffungspartner für gesamteuropäische Fahrzeugprogramme und ermöglicht Preisaufschläge gegenüber emissionsreicheren Importen. Frankreich und Italien beherbergen bedeutende Fahrzeugmontagewerke, sind jedoch für Giga-Casting-Expertise und Anlagen-Know-how auf deutsche Gussteilimporte angewiesen. Osteuropäische Werke bieten Kostenentlastung bei Löhnen, hinken jedoch bei der Einführung des Vakuumdruckgusses und der KI-gestützten Prozessüberwachung hinterher und überlassen komplexe EV-Programme den deutschen Marktführern.

Zulieferer wie Handtmann betreiben Satellitenanlagen, um ihre inländischen Megacasting-Hubs zu ergänzen und dabei ein ausgewogenes Verhältnis zwischen Kosten und Nähe zu erreichen. Handelspolitische Unsicherheiten und die Rückverfolgung von Logistikmissionen begünstigen regional integrierte Wertschöpfungsketten und stärken den Gravitationspunkt des Marktes im Zentrum des Kontinents.

Wettbewerbslandschaft

Der deutsche Markt weist eine moderate Konzentration auf. Handtmann führt im strukturellen Giga-Casting; Nemak ist auf E-Antriebsgehäuse spezialisiert; Rheinmetall zeichnet sich durch vakuumgegossene Batterieplatten aus; und Alutech Holding erweiterte seine Reichweite durch die Übernahme des 1.300-Mitarbeiter-Standorts der AE Group im Jahr 2024. Die strategische Differenzierung hängt von KI-Prozesssteuerungen, porenfreier Großteilfähigkeit und nachweislich kohlenstoffarmer Metallbeschaffung ab.

VW und BMW setzen auf Vorzugslieferanten-Rahmenverträge, die Dekarbonisierungsfahrpläne belohnen, und veranlassen kleinere Betriebe zur Konsolidierung oder Fokussierung auf Nischen-Lohnfertigung. Anlagenlieferanten wie Bühler liefern 6.000-Tonnen-Pressen mit integrierter Schussanalytik und erhöhen damit die Investitionsschwellen sowie die Markteintrittsbarrieren.

Forschungs- und Entwicklungsallianzen zwischen Gießereien, Hochschulen und Legierungsherstellern beschleunigen die Qualifizierung von schrottreichen Al-Mg-Güten und verankern das Markt-Know-how des deutschen Automobilteile-Aluminiumdruckguss-Marktes, das für Wettbewerber aus der Ferne schwer zu replizieren ist.

Marktführer im deutschen Automobilteile-Aluminiumdruckguss-Markt

Nemak, S.A.B. de C.V.

Rheinmetall AG (KS HUAYU AluTech GmbH)

Handtmann Group

Ryobi Limited

KSM Casting Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Volkswagen gab auf der IAA Mobility 2025 in München die Einführung von Giga-Casting für seine kommenden ID-Serien-Einstiegs-Elektrofahrzeuge bekannt.

- April 2025: Handtmann kündigte eine zweite Megacasting-Zelle an seinem Standort Biberach nach einem erfolgreichen Hochlauf im Jahr 2024 an.

- Februar 2024: Alutech Holding GmbH & Co. KG erwarb 100 % der AE Group AG und erweiterte damit die Hochdruckdruckguss-Kapazität in Thüringen.

- Januar 2024: LMG Manufacturing GmbH eröffnete eine neue HPDC-Halle in Hoym/Seeland zur Belieferung von BMW mit Aluminiumteilen für die Elektromobilität.

Berichtsumfang des deutschen Automobilteile-Aluminiumdruckguss-Marktes

Der deutsche Automobilteile-Aluminiumdruckguss-Markt segmentiert sein Angebot nach Herstellungsverfahren (einschließlich Druckguss und Vakuumdruckguss), Anwendungstyp (wie Motorenteile und Karosserie- und Strukturteile), Fahrzeugtyp (umfassend Personenkraftwagen und Zweiräder), Gusslegierungsfamilie (mit Al-Si-Legierungen und Al-Mg-Legierungen) sowie Endverbraucher (OEM/Tier-1-Zulieferer und unabhängiger Aftermarkt).

Marktprognosen werden in Wertangaben (USD) dargestellt.

| Druckguss |

| Vakuumdruckguss |

| Squeeze-Druckguss |

| Schwerkraftdruckguss |

| Halbfestes Gießen / Rheoguss |

| Motorenteile |

| Karosserie- und Strukturteile |

| Getriebe- und Antriebsstrangteile |

| Elektromobilitäts-Batteriegehäuse und Thermalsysteme |

| Sonstige Anwendungen (HLK, Lenkung, Bremsen) |

| Personenkraftwagen |

| Zweiräder |

| Dreiräder |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Al-Si-Legierungen (ADC12, LM-6 usw.) |

| Al-Mg-Legierungen |

| Al-Cu und sonstige |

| Erstausrüster (OEM) / Tier-1-Zulieferer |

| Unabhängiger Aftermarkt |

| Nach Herstellungsverfahren | Druckguss |

| Vakuumdruckguss | |

| Squeeze-Druckguss | |

| Schwerkraftdruckguss | |

| Halbfestes Gießen / Rheoguss | |

| Nach Anwendungstyp | Motorenteile |

| Karosserie- und Strukturteile | |

| Getriebe- und Antriebsstrangteile | |

| Elektromobilitäts-Batteriegehäuse und Thermalsysteme | |

| Sonstige Anwendungen (HLK, Lenkung, Bremsen) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Zweiräder | |

| Dreiräder | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Nach Gusslegierungsfamilie | Al-Si-Legierungen (ADC12, LM-6 usw.) |

| Al-Mg-Legierungen | |

| Al-Cu und sonstige | |

| Nach Endverbraucher | Erstausrüster (OEM) / Tier-1-Zulieferer |

| Unabhängiger Aftermarkt |

Im Bericht beantwortete Schlüsselfragen

Welche Verfahren dominieren die Aluminiumdruckguss-Volumina in Deutschland?

Der Druckguss bleibt das Arbeitsgerät der Wahl mit einem Anteil von 61,25 % im Jahr 2024, während der Vakuumdruckguss mit einer CAGR von 5,45 % am schnellsten wächst, angetrieben durch steigende Qualitätsanforderungen an Strukturteile.

Welches Segment wächst am schnellsten innerhalb des Gussanwendungsmixes?

Batteriegehäuse und integrierte Thermalsysteme wachsen bis 2030 mit einer CAGR von 6,94 %, da die EV-Durchdringung das Komponentenportfolio neu gestaltet.

Wie ist der Ausblick für leichte Nutzfahrzeug-Gussteile?

Die Elektrifizierung von Lieferwagen treibt eine CAGR von 5,82 % an, wobei größere Batterietröge das Aluminiumgewicht pro Einheit erhöhen und attraktive Verträge für flexible Druckgießer bieten.

Wie gehen deutsche Druckgießer mit den EU-Kohlenstoffvorschriften um?

Gießereien lokalisieren die Schrottbeschaffung, investieren in Öfen mit erneuerbarer Energie und setzen KI-gestützte Prozesssteuerungen ein, um CBAM- und OEM-Recyclinginhalt-Vorgaben zu erfüllen und gleichzeitig die Margen zu schützen.

Seite zuletzt aktualisiert am: