Marktgröße und Marktanteil für Automobilaluminiumteile im Hochdruckdruckguss (HPDC)

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 22.24 Milliarden US-Dollar |

| Marktgröße (2031) | 28.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilaluminiumteile im Hochdruckdruckguss (HPDC) von Mordor Intelligence

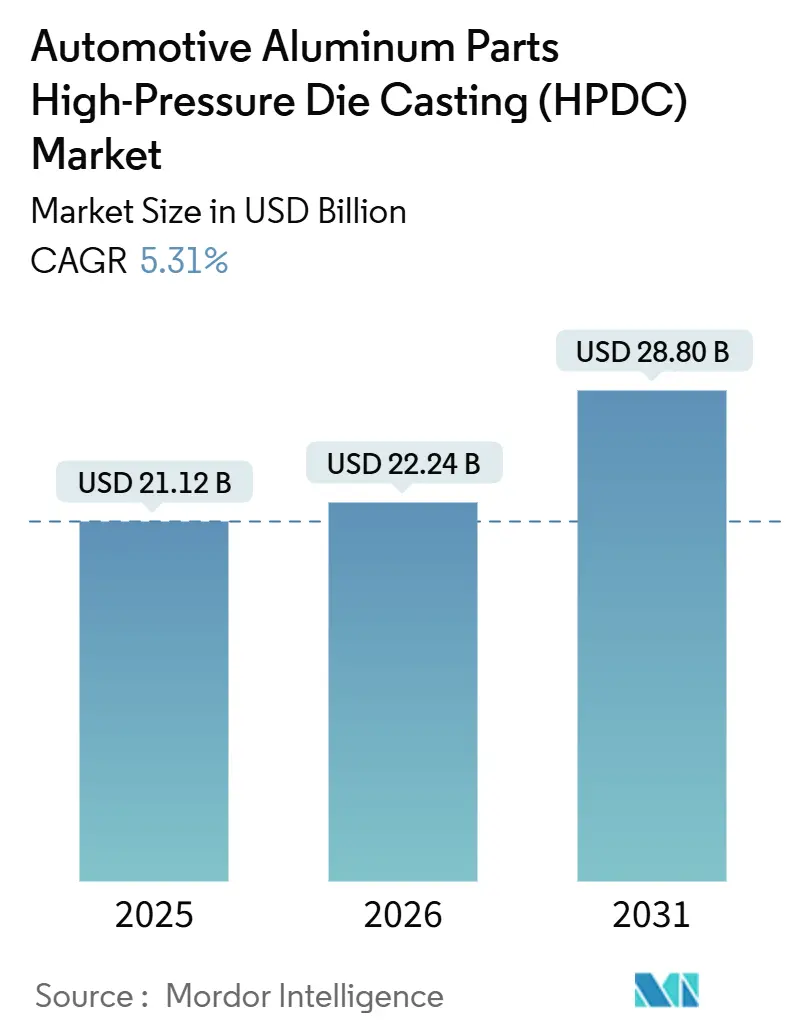

Die Marktgröße für Automobilaluminiumteile im Hochdruckdruckguss (HPDC) wird voraussichtlich von USD 21,12 Milliarden im Jahr 2025 auf USD 22,24 Milliarden im Jahr 2026 steigen und bis 2031 USD 28,80 Milliarden erreichen, mit einer CAGR von 5,31 %. Diese Aussicht spiegelt die Verschärfung globaler Kraftstoffverbrauchsvorschriften, einen Anstieg der Produktion von Elektrofahrzeugen (EV) und die rasche Verbreitung von Gigacasting-Pressen wider, die Dutzende von geschweißten Stahlstanzteilen in einzelne Aluminiumkomponenten umwandeln. OEMs sehen unmittelbare Kosten- und Gewichtsvorteile, während die Verfügbarkeit von Recyclingmetall das Lieferkettenrisiko verringert und die Nachhaltigkeitskennzahlen verbessert. Die Materialsubstitution steht auch im Einklang mit nationalen Industriepolitikzielen, die lokale Schmelzereien und die Nearshoring-Produktion von Leichtbaukomponenten fördern. Diese konvergierenden Kräfte halten den Markt für Automobilaluminiumteile im Hochdruckdruckguss (HPDC) auf einem mehrjährigen Wachstumskurs, auch wenn die Nachfrage nach herkömmlichen Antriebssträngen stagniert.

Wichtigste Erkenntnisse des Berichts

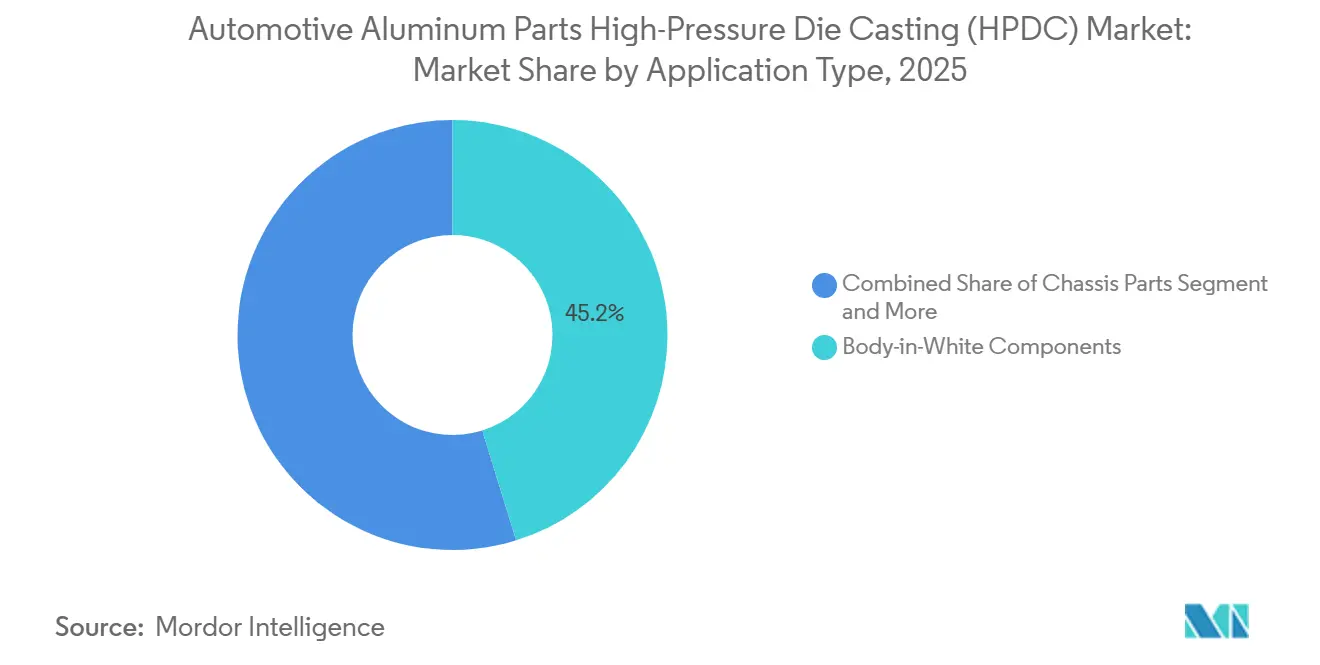

- Nach Anwendungstyp entfielen auf Rohbauteile 45,18 % des Marktanteils für Automobilaluminiumteile im HPDC im Jahr 2025, mit der schnellsten CAGR von 6,12 % bis 2031.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 75,03 % des Umsatzanteils im Jahr 2025; leichte Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 7,62 % bis 2031 wachsen.

- Nach Fertigungsprozess entfiel auf den Druckguss 78,13 % der Marktgröße für Automobilaluminiumteile im HPDC im Jahr 2025, mit einer prognostizierten CAGR von 6,54 % bis 2031.

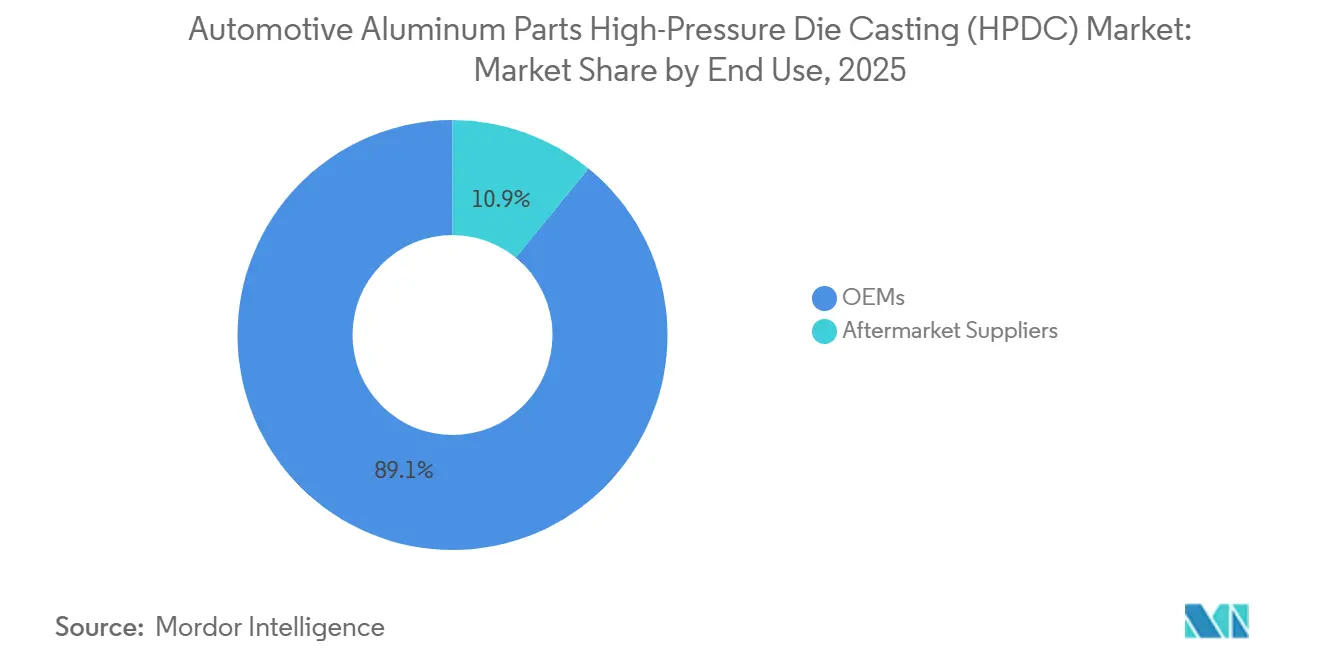

- Nach Endverwendung entfielen auf OEM-Kanäle 89,12 % der Verkäufe im Jahr 2025 und werden weiterhin mit einer CAGR von 5,95 % bis 2031 wachsen.

- Nach Gussmaterial entfielen auf Primärlegierungen 65,25 % im Jahr 2025, aber Recyclinglegierungen werden mit einer CAGR von 8,13 % bis 2031 beschleunigen.

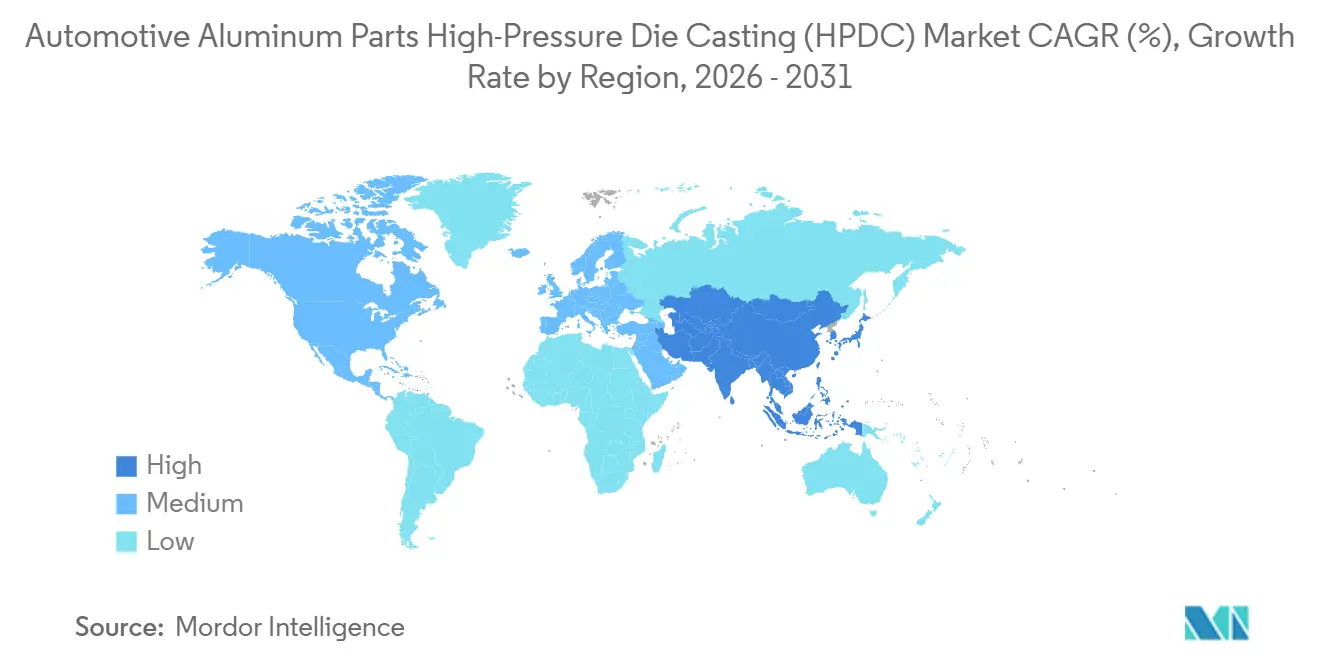

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Anteil von 57,04 % im Jahr 2025 und wird voraussichtlich die stärkste CAGR von 7,02 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilaluminiumteile im Hochdruckdruckguss (HPDC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Leichtbau und Emissionsvorschriften | +1.8% | Global, frühe Gewinne in der EU, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach EV-Batteriegehäusen | +1.5% | Global, Ausstrahlungseffekte von China auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Gigacasting ermöglicht große Gussteile | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Druck für Recyclingaluminium | +0.8% | EU und Nordamerika als Hauptmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vakuumunterstützter HPDC | +0.7% | Global, frühe Einführung in Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Rheo-HPDC eröffnet Chancen | +0.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Leichtbau und Emissionsvorschriften

Die Vorschriften zum durchschnittlichen Kraftstoffverbrauch von Unternehmensflotten, die bis 2031 in den Vereinigten Staaten auf 50,4 Meilen pro Gallone abzielen, und die Flottenobergrenze der Europäischen Union von EUR 95 (~USD 109) pro Gramm CO₂/km bestrafen übermäßige Emissionen und zwingen Automobilhersteller, Stahl durch Aluminium zu ersetzen, was die Masse pro Bauteil erheblich reduziert [1]„Vorschriften zum durchschnittlichen Kraftstoffverbrauch von Unternehmensflotten,” US-Verkehrsministerium, nhtsa.gov. General Motors plant, den durchschnittlichen Aluminiumanteil zu erhöhen, was einen langfristigen strategischen Wandel unterstreicht. Der Hochdruckdruckguss (HPDC) ermöglicht komplexe Geometrien, sodass Batteriewannen und Querträger als Einzelteile entstehen können, die bis zu 60 Schweißnähte eliminieren. OEM-Einkaufsleiter akzeptieren den Materialaufpreis von Aluminium, da Gewichtseinsparungen Kohlenstoffstrafen vermeiden und kleinere Traktionsbatterien ermöglichen. Da die Vorschriften weltweit verschärft werden, gewinnt der Markt für Automobilaluminiumteile im HPDC durch jede neue Fahrzeugplattform wiederkehrende Nachfrage.

Anstieg der Nachfrage nach EV-Batteriegehäusen und E-Antrieben

Die EV-Verkäufe überstiegen im Jahr 2025 20 Millionen Einheiten und entwickeln sich bis 2031 auf ein erhebliches Wachstum zu, was den Bedarf an thermisch leitfähigen Aluminiumgehäusen intensiviert, die Zellen schützen und Wärme ableiten [2]„Global EV Outlook 2025,” Internationale Energieagentur, iea.org. Tesla integriert 4680-Zellen direkt in große Strukturgussteile, reduziert die Fahrzeugmasse und erhöht gleichzeitig die Torsionssteifigkeit. Chinesische Marktführer wie BYD replizieren das Konzept und spezifizieren Bearbeitungstoleranzen von 0,1 mm, um die Ebenheit von Zelle zu Pack zu gewährleisten. E-Antrieb-Statorgehäuse stützen sich auf siliziumreiche A380-Varianten, die eine höhere Wärmeleitfähigkeit bieten, was veranschaulicht, wie Legierungsentwicklung und Gussinnovation Hand in Hand voranschreiten. Jede dieser Entwicklungen erweitert den adressierbaren Markt für HPDC-Automobilaluminiumteile.

Gigacasting-Pressen ermöglichen große Strukturgussteile

Hochtonnagenpressen über 6.000 Tonnen ermöglichen es, hintere Unterbodenmodule oder Seitenrahmenmodule in einem einzigen Schuss herzustellen, wodurch erhebliche Stanzteile pro Fahrzeug entfallen und eine bemerkenswerte Zugfestigkeit erreicht wird. Teslas 8.000-Tonnen-Linien in Fremont senken die Stückkosten im Vergleich zu geschweißten Unterbaugruppen und beweisen damit die wirtschaftliche Grundlage des Gigacastings [3]„Battery Day Präsentation,” Tesla, tesla.com. Asiatische Zulieferer wie Guangdong Hongtu setzen identische Technologie ein, um inländische OEMs zu bedienen, und nutzen dabei arbeitsarme Automatisierung, die Kostenvorteile gegenüber traditionellen Linien sichert. Vakuumunterstützte Einspritzung reduziert die Porosität weiter und erschließt strukturelle Anwendungen, die früher auf Knetlegierungen beschränkt waren. Dieser Fertigungssprung treibt stetige Marktanteilsgewinne für den Markt für Automobilaluminiumteile im HPDC voran.

Kreislaufwirtschaftlicher Druck für Recyclingaluminium

Die Europäische Kommission hat verbindliche Ziele für den Recyclingaluminiumanteil in Fahrzeugen vorgeschlagen. BMW beabsichtigt, die Vorschrift zu übertreffen und strebt einen Recyclinganteil von 50 % bei Strukturgussteilen an. Recycling spart erheblich die im Primärmetall gebundene Energie ein, was bemerkenswerten Tonnen CO₂ pro vermiedener Tonne entspricht – eine Kennzahl, die OEM-ESG-Scorecards anspricht. Neue spektroskopische Sortiertechnik senkt die Eisenkontamination, verbessert die mechanische Integrität von Sekundärlegierungen und bringt Recyclingmetall in Rohbaurollen. Der anhaltende politische Schwung stellt sicher, dass Recycling-Rohstoffe zu einer dauerhaften Säule der Branche für Automobilaluminiumteile im HPDC werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Aluminium- und Energiepreisvolatilität | −0.9% | Global, besonders ausgeprägt in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Alternativen aus hochfestem Stahl | −0.6% | Nordamerika und die EU als Hauptmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Komplexität der Unfallreparatur bei Gigacasting-Teilen | −0.4% | Global, frühe Auswirkungen in Tesla-dichten Märkten | Mittelfristig (2–4 Jahre) |

| Korrosionsrisiken bei Recyclinglegierungen | −0.3% | EU und Nordamerika als Hauptmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aluminium- und Energiepreisvolatilität

Die LME-Kassakurse schwankten im Jahr 2025 und drückten die Margen bei Sechsmonats-Festpreislieferverträgen. Energie macht einen erheblichen Anteil der Primäraluminiumkosten aus, sodass der Anstieg der europäischen Erdgaspreise nach geopolitischen Störungen die Schmelzereien unter Druck setzte und das regionale Angebot verknappte. Druckgießer verbrauchen mehr Strom pro Kilogramm als Stahlstanzer, was sie Tarifschocks aussetzt, die bemerkenswerte EBIT-Margen zunichte machen. Absicherungsmaßnahmen mildern nur einen begrenzten Teil des Risikos, da sich Terminkurven lediglich auf 18 Monate erstrecken, was viele Tier-1-Zulieferer dazu zwingt, Preisanpassungsklauseln einzubeziehen. Eine solche Volatilität dämpft die kurzfristigen Wachstumserwartungen für den Markt für Automobilaluminiumteile im HPDC.

Strukturelle Alternativen aus hochfestem Stahl der dritten Generation

Hochfeste Stahl-Güten der dritten Generation überschreiten eine Zugfestigkeit von 1.500 MPa bei Kostenparität mit herkömmlichen Stählen und bieten Gewichtseinsparungen, die den Vorteil von Aluminium schmälern, während sie die Crashenergie-Absorption erreichen. Automobilhersteller wie Ford verwenden warmgeformten Borstahl in A-Säulen, um die Steifigkeit ohne die galvanischen Isolierungsbehandlungen zu erhalten, die für Mischverbindungen erforderlich sind [4]„Anwendungen von hochfestem Stahl,” Amerikanisches Eisen- und Stahlinstitut, steel.org. A-Klasse-Stanzpressen sind in den meisten Werken bereits vorhanden und ersparen OEMs achtstellige Investitionen in Gusspressen. Obwohl Aluminium bei reichweitensensiblen Elektrofahrzeugen nach wie vor die Nase vorn hat, konkurriert hochfester Stahl in Budgetsegmenten effektiv und verlangsamt die gesamte adressierbare Expansion des Marktes für Automobilaluminiumteile im HPDC.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Rohbauteile verankern die strukturelle Integration

Rohbauteile machten 45,18 % der Nachfrage im Jahr 2025 aus und bildeten den größten Anteil am Markt für Automobilaluminiumteile im HPDC. Gigacasting reduziert Montagelinien von 171 schweißintensiven Stahlteilen auf zwei monolithische Strukturen, erhöht die Torsionssteifigkeit und verkürzt die Taktzeit. Über den Prognosezeitraum wird dieses Segment mit einer CAGR von 6,12 % wachsen, da Mercedes-Benz und Toyota Tesla bei der Ankündigung von Strukturgussprogrammen folgen. Fahrwerksmodule erzielen einen bescheidenen Anteil, angetrieben durch Querlenker und Hilfsrahmen, die vom Steifigkeits-Masse-Verhältnis von Aluminium profitieren.

Eingang-Getriebe in leichten Lastkraftwagen und Mehrganggetriebe in gewerblichen Elektrofahrzeugen halten die Nachfrage nach Getriebegehäusen aufrecht, auch wenn Verbrennungsmotoren zurückgehen. Kleinere Strukturteile – Motorlager, Querträger und Hitzeschilde – erzielen inkrementelle Gewinne aufgrund der Schwingungsdämpfungseigenschaften von Aluminium in geräuscharmen Luxusmodellen. Diese Dynamiken stärken gemeinsam den Markt für Automobilaluminiumteile im HPDC auf mittlere Sicht.

Nach Fahrzeugtyp: Personenkraftwagen bleiben dominant, während gewerbliche Segmente beschleunigen

Personenkraftwagen machten 75,03 % der Lieferungen im Jahr 2025 aus und bildeten den Eckpfeiler des Marktes für Automobilaluminiumteile im HPDC. Hohe Produktionsvolumina und schnelle Modelljahrwechsel halten die Werkzeugauslastung hoch und fördern die weitere Gussautomatisierung. Leichte Nutzfahrzeuge verzeichnen unterdessen die schnellste CAGR von 7,62 %, da E-Commerce-Hubs städtische Lieferwagen mit erheblicher Aluminium-Batterieabschirmung nachfragen.

Mittel- und schwere Lastkraftwagen wägen den ROI für Aluminium gegen Nutzlastgrenzen ab; Flottenmanager akzeptieren höhere Vorabkosten, wenn dadurch eine zusätzliche Palette Fracht möglich wird. Regionale Unterschiede bestehen: Europäische Spediteure setzen auf Aluminium, um Kohlenstoffsteuern zu erfüllen, während einige asiatische Flotten nach wie vor kostengünstigen Stahl bevorzugen. Dennoch werden Elektrifizierungsvorschriften die Beschaffung schrittweise in Richtung Leichtbaumaterialien lenken und die langfristigen Aussichten des Marktes für Automobilaluminiumteile im HPDC verbessern.

Nach Fertigungsprozess: Druckguss dominiert, aber Innovationen gestalten den Anteil neu

Der Druckguss erwirtschaftete 78,13 % des Umsatzes im Jahr 2025 und unterstreicht damit seine zentrale Bedeutung für die Marktgröße der Automobilaluminiumteile im HPDC. Das Segment ist auch auf dem Weg, seinen Wachstumsschwung mit einer CAGR von 6,54 % bis 2031 beizubehalten. Laufende Upgrades – Vakuumunterstützung, Echtzeit-Röntgenprüfung, servohydraulische Einspritzung – erhöhen die Dichte und reduzieren die Zykluszeit. Designer verlassen sich zunehmend auf Topologieoptimierungssoftware, die die Wandstärke minimiert, ohne Crashstandards zu beeinträchtigen.

Oberflächenbehandlungsschritte wie T6-Wärmebehandlung oder Eloxieren halten einen nominalen Anteil, was Haltbarkeitsbedenken bei EV-Anwendungen widerspiegelt, die großen thermischen Schwankungen ausgesetzt sind. Die Einführung des digitalen Fadens verbindet Konstruktionsdateien mit Pressparametern und verkürzt Prototypenschleifen von Wochen auf Tage. Obwohl Rheo-HPDC eine Nische bleibt, positioniert seine Fähigkeit, knetlegierungsäquivalente Legierungen zu gießen, es als nächsten Wendepunkt für den Markt für Automobilaluminiumteile im HPDC.

Nach Endverwendung: OEMs dominieren, während der Aftermarket Nischen ausweitet

OEM-Verträge machten 89,12 % der Verkäufe im Jahr 2025 aus und spiegeln die konsolidierte Beschaffung bei einer Handvoll globaler Automobilhersteller wider. Mehrjährige Liefervereinbarungen bieten Volumensicherheit, die erhebliche Gigacasting-Zelleninstallationen rechtfertigt, unterstützt durch die Wachstumsdynamik des Segments mit einer CAGR von 5,95 %. Mit der Reifung von EV-Flotten werden Aftermarket-Lieferanten mit einer bemerkenswerten CAGR wachsen und Unfallreparaturen adressieren, bei denen einteilige Gussteile vollständig ausgetauscht werden müssen.

Unabhängige Teilevertriebshändler in Nordamerika und Europa bauen bereits Lagerbestände für Model-Y-Hinterunterboden auf und signalisieren damit neue Umsatzquellen. Strenge IATF-16949-Qualitätsregeln reduzieren die Anzahl qualifizierter Lieferanten und halten die Aftermarket-Konzentration höher als bei herkömmlichen Stahlstanzteilen. Robuste Markteintrittsbarrieren sichern daher die Margendisziplin innerhalb der Branche für Automobilaluminiumteile im HPDC.

Nach Gussmaterial: Primärlegierungen führen, aber Recyclinganteil beschleunigt

Primäraluminium lieferte 65,25 % des Volumens im Jahr 2025, unterstützt durch A380- und A383-Güten, die Fließfähigkeit und Korrosionsbeständigkeit ausbalancieren. Garantierelevante Baugruppen – Vorderlängsträger, Crashboxen, Hilfsrahmen – spezifizieren weiterhin Primärmetall, um mechanische Konsistenz zu gewährleisten. Recyclingeinsatz profitiert von einem CAGR-Rückenwind von 8,13 %, angetrieben durch politische Vorgaben und OEM-ESG-Verpflichtungen, die Recyclinganteilsprozentsätze auf Fahrzeugaufklebern veröffentlichen.

Laserinduzierte Plasmaspektroskopie und Röntgentransmissionssortierung trennen Schrottströme im industriellen Maßstab, verengen Zusammensetzungstoleranzen und ermöglichen es Sekundärmetallen, in halbstrukturelle Knoten einzutreten. Mit energiebereinigten Kosten unterhalb des Primärpreises liefert Recycling-Rohstoff greifbare Einsparungen und macht ihn zu einer strategischen Absicherung gegen Rohstoffschwankungen für den Markt für Automobilaluminiumteile im HPDC.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit 57,04 % des Umsatzes im Jahr 2025 und spiegelt die tiefe vertikale Integration von Bauxitminen bis zur endgültigen Fahrzeugmontage wider. Chinesische Automobilhersteller treiben die Einführung von Gigacasting voran, während indische Unternehmen von produktionsgebundenen Anreizen profitieren, die lokale Druckgussinvestitionen fördern. Japanische und koreanische Zulieferer entwickeln gemeinsam Rheo-HPDC-Linien und exportieren die Technologie in der gesamten Region. Urbanisierung, Nachfrage nach Lieferung auf der letzten Meile und verschärfte Euro-6-äquivalente Emissionsvorschriften ergeben zusammen eine CAGR von 7,02 % und festigen die Führungsposition des asiatisch-pazifischen Raums im Markt für Automobilaluminiumteile im HPDC.

Nordamerika wird bis 2031 eine bemerkenswerte CAGR verzeichnen, da USMCA-Inhaltsregeln die regionale Beschaffung belohnen. Nemaks Michigan-Erweiterung und Linomars Tennessee-Linie nutzen diesen politischen Rückenwind, während Teslas Texas-Gigafabrik die inländische Skalierung demonstriert. Bundesinfrastrukturfinanzierung leitet zusätzliche Stromnetzkapazität in Richtung Leichtbaukomponentenkorridore und senkt die Stromkosten für energieintensive Gießereien. Zusammen bedeuten diese Treiber dauerhaftes Wachstum für den Markt für Automobilaluminiumteile im HPDC in Amerika.

Europa trug im Jahr 2025 erheblich zum Umsatz bei, gefestigt durch Premiummarken, die höchste Gussqualität fordern. Kreislaufwirtschaftliche Richtlinien erzwingen Recyclinganteile und veranlassen Gießereien, geschlossene Schrottkreisläufe einzuführen. Hochfester Stahl bleibt in bestimmten Strukturknoten ein starker Konkurrent, doch batterie-elektrische Plattformen tendieren zu Aluminium. Die Verlagerung von Lieferketten gewinnt ebenfalls an Bedeutung, da OEMs ihr Engagement gegenüber geopolitischen Risiken reduzieren, neue Investitionen innerhalb des Blocks kanalisieren und die Branchenaussichten für Automobilaluminiumteile im HPDC unterstützen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die größten Anbieter einen erheblichen kollektiven Anteil halten. Nemak, Rheinmetall und Linamar verfolgen vertikale Integration – mit eigener Werkzeugkonstruktion, Bearbeitung und Modulmontage –, um die Marge auf jedem gegossenen Kilogramm zu sichern. Kapitalintensives Gigacasting verdrängt kleinere Wettbewerber, die keine 6.000-Tonnen-Pressen finanzieren können, und schafft einen ausrüstungsbasierten Burggraben.

Chinesische Marktteilnehmer nutzen Skalierung und Automatisierung, um regionale Aufträge mit einem Kostenvorteil zu gewinnen, und setzen etablierte Anbieter unter Druck, die Einführung von Industrie 4.0 zu beschleunigen. Sensoren für vorausschauende Wartung reduzieren Ausfallzeiten, und die Rückverfolgbarkeit durch den digitalen Faden gibt OEMs Sicherheit bei der Qualitätseinhaltung. Aktive Patentanmeldungen konzentrieren sich auf Vakuuminfiltration und Mehrfachschuss-Werkzeugdesigns, die Zykluszeiten verkürzen.

Strategische Übernahmen nehmen zu: Zwei Gigacasting-Spezialisten wechselten 2024 den Besitzer und verschafften den Käufern sofort einen Fuß in der Tür bei strukturellen Batteriepacks. Umwelt- und Qualitätszertifizierungen – ISO 14001 und IATF 16949 – bleiben Mindestanforderungen für Beschaffungsausschüsse und schränken den Kreis der Herausforderer weiter ein. Diese Dynamiken erhalten die Preissetzungsmacht im Markt für Automobilaluminiumteile im HPDC und treiben gleichzeitig unablässige Fähigkeitsverbesserungen voran.

Marktführer in der Branche für Automobilaluminiumteile im Hochdruckdruckguss (HPDC)

Nemak, S.A.B. de C.V.

Ryobi Die Casting Inc.

Linamar Corporation

Endurance Technologies Limited

Rheinmetall AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Forscher des Fraunhofer ILT in Aachen, Deutschland, und MacLean-Fogg in Mundelein, Illinois, stellten eine skalierbare Methode zur additiven Fertigung großer Aluminiumkomponenten vor. Als Beispiel für das Potenzial im Automobilbereich fertigte das Team einen komplexen Druckguss-Werkzeugeinsatz für das Getriebegehäuse eines Toyota Yaris Hybrid.

- Februar 2025: Nio stellte eine selbsthärtende Aluminiumlegierung vor, die für HPDC optimiert ist, und setzte sie in Rohbaumodulen des ET9 und Onvo L60 ein, mit der Erwartung einer breiteren Einführung von Strukturguss.

Umfang des globalen Marktberichts für Automobilaluminiumteile im Hochdruckdruckguss (HPDC)

Der Umfang umfasst die Segmentierung nach Anwendungstyp (Rohbauteile, Fahrwerksteile, Getriebekomponenten und sonstige Strukturteile), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge sowie mittel- und schwere Nutzfahrzeuge), Fertigungsprozess (Konstruktions- und Entwicklungstechnik, Druckguss, Oberflächenbehandlung und Montage) und Endverwendung (OEMs und Aftermarket-Lieferanten) sowie Gussmaterial (Primäraluminiumlegierungen und Recyclingaluminiumlegierungen). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Rohbauteile |

| Fahrwerksteile |

| Getriebekomponenten |

| Sonstige Strukturteile |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Konstruktions- und Entwicklungstechnik |

| Druckguss |

| Oberflächenbehandlung |

| Montage |

| OEMs |

| Aftermarket-Lieferanten |

| Primäraluminiumlegierungen |

| Recyclingaluminiumlegierungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Anwendungstyp | Rohbauteile | |

| Fahrwerksteile | ||

| Getriebekomponenten | ||

| Sonstige Strukturteile | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Fertigungsprozess | Konstruktions- und Entwicklungstechnik | |

| Druckguss | ||

| Oberflächenbehandlung | ||

| Montage | ||

| Nach Endverwendung | OEMs | |

| Aftermarket-Lieferanten | ||

| Nach Gussmaterial | Primäraluminiumlegierungen | |

| Recyclingaluminiumlegierungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Segment für Automobilaluminiumteile im HPDC im Jahr 2025, und welche CAGR wird bis 2031 erwartet?

Das Segment wird im Jahr 2025 auf USD 21,12 Milliarden geschätzt und wird voraussichtlich mit einer CAGR von 5,31 % wachsen, um bis 2031 USD 28,80 Milliarden zu erreichen.

Welche geografische Region trägt heute den größten Umsatz bei?

Der asiatisch-pazifische Raum trägt 57,04 % der Verkäufe im Jahr 2025 bei und wird bis 2031 mit einer CAGR von 7,02 % wachsen, was seine Führungsposition sichert.

Was ist die größte Einzelanwendung für hochdruckgegossene Aluminiumteile?

Rohbauteile halten einen Anteil von 45,18 %, angetrieben durch Gigacasting, das Dutzende von Stanzteilen in ein einziges Strukturmodul konsolidiert.

Wie schnell wächst die Einführung von Recyclingaluminium im Automobilguss?

Recyclinglegierungen werden voraussichtlich eine CAGR von 8,13 % verzeichnen und damit Primärmetall übertreffen, da kreislaufwirtschaftliche Vorschriften verschärft werden.

Welche Fahrzeugklasse wird in den nächsten fünf Jahren am schnellsten an Volumen gewinnen?

Leichte Nutzfahrzeuge sind auf dem Weg zu einer CAGR von 7,62 % bis 2031, da E-Commerce-Flotten elektrifizieren und leichte Fahrwerksteile nachfragen.

Seite zuletzt aktualisiert am: