Indischer Automobilteile-Aluminiumdruckguss-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

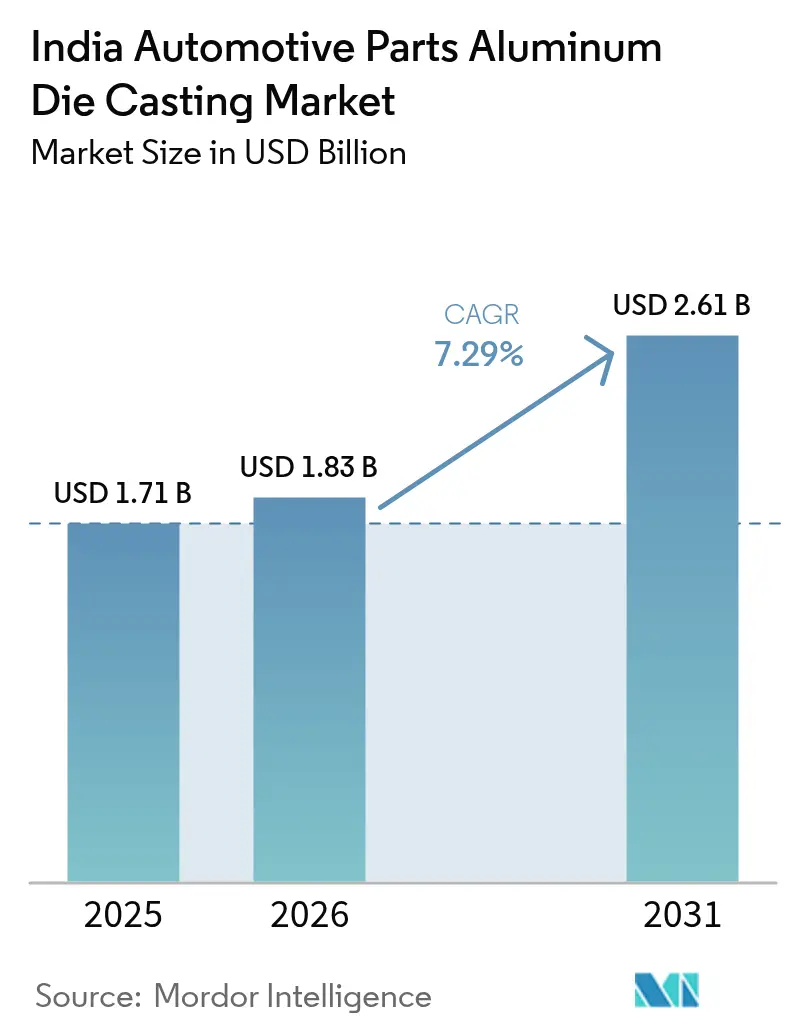

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobilteile-Aluminiumdruckguss-Marktes durch Mordor Intelligence

Die Größe des indischen Automobilteile-Aluminiumdruckguss-Marktes wurde im Jahr 2025 auf USD 1,71 Milliarden geschätzt und soll von USD 1,83 Milliarden im Jahr 2026 auf USD 2,61 Milliarden bis 2031 wachsen, bei einem CAGR von 7,29 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum ergibt sich aus einem Zusammenspiel von zunehmendem Personenkraftwagenproduktionswachstum, steigender Elektrifizierung und dem raschen Wandel hin zu integrierten Gigaguss-Plattformen, die die Teileanzahl reduzieren und die strukturelle Integrität stärken. Das Druckgussverfahren bleibt das zentrale Produktionsverfahren aufgrund seiner Maßgenauigkeit und Geschwindigkeit, während Semi-Solid-Rheoguss zunehmend für hochwertige Elektrofahrzeug-Batteriegehäuse bevorzugt wird. Die Versorgungssicherheit bei Rohstoffen verbessert sich, nachdem die End-of-Life-Fahrzeug-Regelung 2025 die Schrottströme verstärkt hat; dennoch schränken die Kapitalanforderungen für 6.000-9.000-Tonnen-Pressen den Markteintritt neuer Akteure ein. OEM-Hersteller vertiefen die Lokalisierung, um sich gegen globale Lieferunterbrechungen abzusichern, und Küstencluster nutzen die Hafennähe, um ASEAN-Kunden zu bedienen, die nach Nicht-China-Bezugsquellen suchen.

Wesentliche Erkenntnisse des Berichts

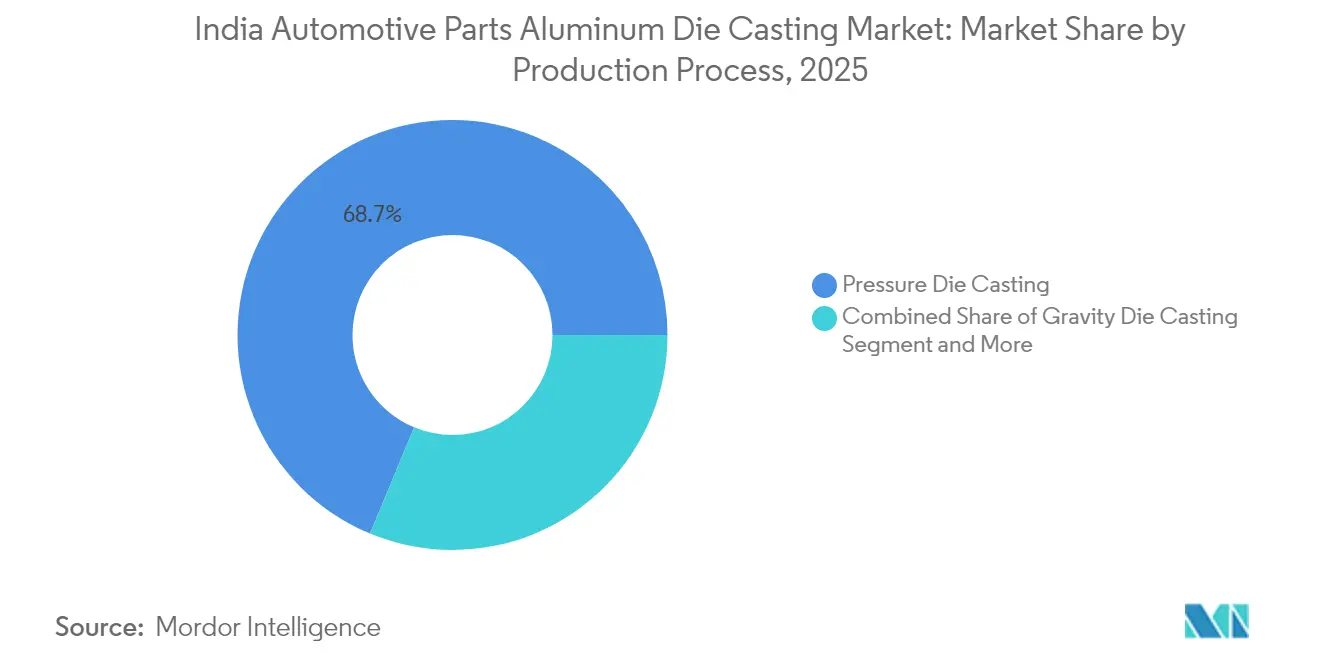

- Nach Produktionsverfahren hielt Druckguss im Jahr 2025 einen Marktanteil von 68,74 % am indischen Automobilteile-Aluminiumdruckguss-Markt; Semi-Solid-Rheoguss wird bis 2031 voraussichtlich mit einem CAGR von 9,32 % wachsen.

- Nach Anwendung verzeichneten Motorenteile im Jahr 2025 einen Anteil von 45,98 % am indischen Automobilteile-Aluminiumdruckguss-Markt, während Karosserie- und Strukturteile bis 2031 mit einem CAGR von 8,61 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 54,80 % des Marktanteils am indischen Automobilteile-Aluminiumdruckguss-Markt und sie wachsen bis 2031 mit einem CAGR von 7,70 %.

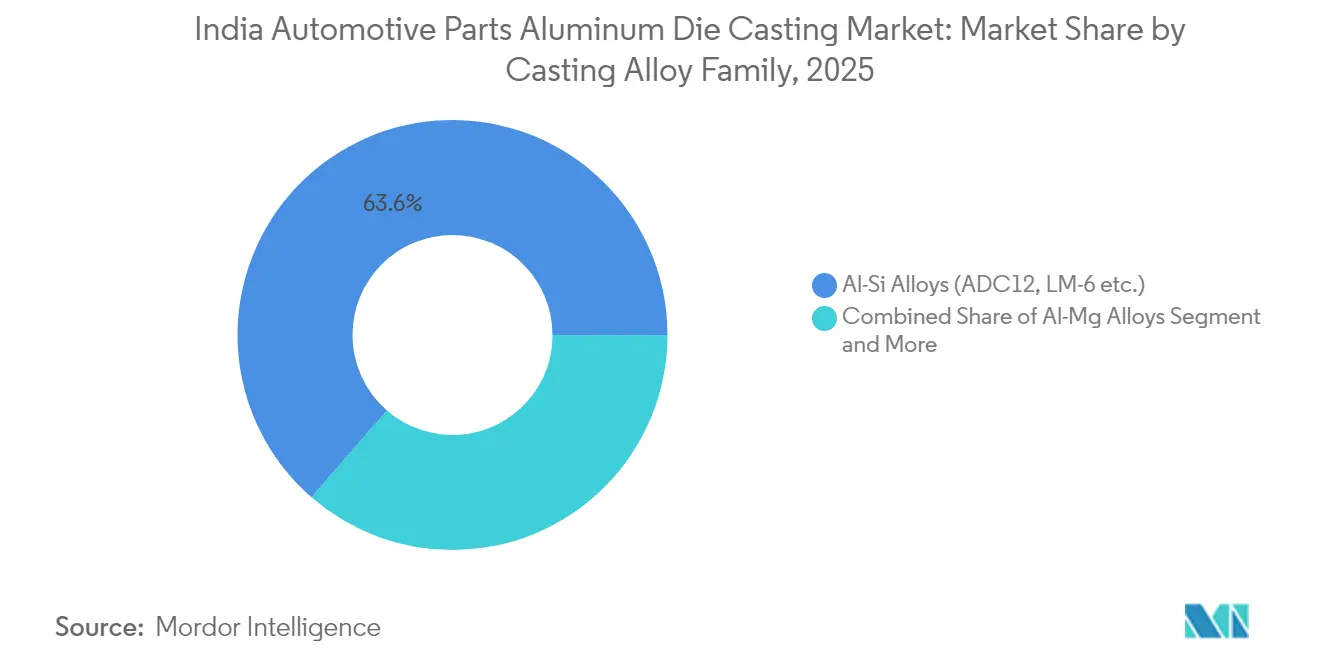

- Nach Gusslegierungsfamilie entfielen auf Al-Si-Legierungen im Jahr 2025 63,62 % des Marktanteils am indischen Automobilteile-Aluminiumdruckguss-Markt, während Al-Mg-Legierungen bis 2031 mit einem CAGR von 8,02 % wachsen.

- Nach Endverbraucher kontrollierten OEM/Tier-1-Lieferanten im Jahr 2025 74,88 % des Marktanteils am indischen Automobilteile-Aluminiumdruckguss-Markt und wachsen bis 2031 mit einem CAGR von 9,01 %.

- Nach Region führte Westindien im Jahr 2025 mit einem Anteil von 39,40 % am indischen Automobilteile-Aluminiumdruckguss-Markt; Südindien verzeichnet den höchsten prognostizierten CAGR von 8,39 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Automobilteile-Aluminiumdruckguss-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeugproduktion und Batterienachfrage | +2.1% | National; Tamil-Nadu-Karnataka-Korridor | Langfristig (≥ 4 Jahre) |

| Fahrzeugleichtbau und Effizienz | +1.8% | Frühe Einführung in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Wachstum der inländischen Personenkraftwagenproduktion | +1.5% | West- und Südindien | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Exportnachfrageschub | +1.3% | National; Küstencluster | Mittelfristig (2–4 Jahre) |

| China-De-Risking und Gigaguss | +1.2% | Pilotprojekte in Gujarat und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| ELV-Regelung fördert Aluminiumschrott | +0.8% | National; industrielle Recycling-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugproduktion und Nachfrage nach Batteriegehäusen

Die Elektrofahrzeugproduktion wuchs zwischen 2020 und 2024 mit einem CAGR von 76 %, wodurch Elektrofahrzeugkomponenten auf 6 % des gesamten Automobilteile-Wertes gestiegen sind. Der Bedarf an Batteriegehäusen erfordert Al-Mg-Legierungen, die elektromagnetische Abschirmung und Crashenergieabsorption bieten und die Legierungsinnovation vorantreiben. Ein jährlicher Beschaffungsvertrag im Wert von USD 2 Milliarden zwischen Tesla und Tata-Group-Lieferanten unterstreicht das Exportpotenzial[1]„Tesla bezieht Komponenten im Wert von USD 2 Milliarden von der Tata Group," Korrespondent, timesofindia.com. Wärmemanagement-Gussteile mit aufwendigen Kühlkanälen entstehen im Niederdrucksandguss-Verfahren. ASK Automotive verzeichnete ein Elektrofahrzeug-Umsatzwachstum von 133 % nach der Kapazitätserweiterung in den Werken in Rajasthan und Karnataka. Produktionsgebundene Anreize im Rahmen von FAME-II leiten USD 1,1 Milliarden in fortschrittliche Komponentenfertigungsanlagen.

Fahrzeugleichtbau und Kraftstoffeffizienznormen

Die Unternehmens-Durchschnittsverbrauchsregeln und die Bharat-Stage-VI-Normen beschleunigten den Ersatz durch Aluminium und trieben den durchschnittlichen Aluminiumgehalt von 29 kg im Jahr 2024 auf angestrebte 160 kg pro Fahrzeug bis 2030. Der Wandel erstreckt sich auf gesamte Gusslieferketten und ersetzt Eisenteile durch Aluminiumalternativen, die die Masse um 40 % reduzieren, ohne die Steifigkeit zu beeinträchtigen. ICRA prognostiziert ein jährliches inländisches Aluminiumbedarfswachstum von 9 % bis 2025, wobei Automobilanwendungen dominieren [2]„Indischer Aluminiumbedarf Ausblick," ICRA Analyst-Team, autocarpro.in. Das Hochdruckgussverfahren produziert jetzt einteilige Getriebegehäuse und senkt die Fertigungskosten um bis zu 30 %. Das Büro für indische Normen harmonisiert die Legierungsqualitätsspezifikationen und gewährleistet, dass die mechanischen Eigenschaften innerhalb der Sicherheitsschwellenwerte bleiben. Simulationsgestütztes Design verkürzt Entwicklungszyklen und senkt Fehlerquoten, da OEM-Hersteller eine schnellere Typgenehmigung anstreben.

Wachstum der inländischen Personenkraftwagenproduktion

Maruti Suzukis Werk in Gujarat strebt 1 Million Einheiten an, und Tata Motors steigert die Sanand-Produktion für inländische und exportorientierte Kunden. Moderne Personenkraftwagen integrieren 150–200 Aluminiumteile gegenüber früher 100 Teilen, getrieben durch Premiumisierung. Die Beliebtheit von SUVs erhöht den Aluminiumgehalt bei Dachträgern, Türrahmen und Fahrwerksverstärkungen. Landesweite Zollstrukturen begünstigen wertschöpfende Gussteile und fördern eine tiefere Lokalisierung. Clusterbasierte Lieferketten in Maharashtra-Gujarat und Tamil-Nadu-Karnataka senken Logistikkosten und verbessern Just-in-time-Lieferungen. Plattformstrategien ermöglichen es OEM-Herstellern, Werkzeugkosten über mehrere Modelle zu amortisieren und die Auftragssichtbarkeit für Lieferanten zu verbessern.

Exportnachfrageschub aus dem ASEAN-„China-De-Risking”

Automobilmonteure in Thailand, Indonesien und Vietnam beschleunigten im Jahr 2024 Programme zur Lieferantendiversifizierung und verlagerten Bestellungen für Aluminiumdruckguss-Komponenten zugunsten indischer Anbieter, um die übermäßige Abhängigkeit von chinesischen Quellen zu mindern. Indiens Küstencluster bieten nun Lieferzeiten von 14 bis 18 Tagen zu den wichtigsten ASEAN-Häfen, was eine Verbesserung um drei Tage gegenüber chinesischen Binnenwerken darstellt, wenn Zoll- und Binnentransportkosten eingerechnet werden, und bietet Käufern einen greifbaren Logistikvorteil. Präferenzzölle im Rahmen des ASEAN-Indien-Freihandelsabkommens senken die meisten Kfz-Teile-Zölle auf 0 %–5 % und verbessern die Wettbewerbsfähigkeit beim Einstandspreis für Hochdruckgussteile wie Getriebegehäuse und Achsschenkel. Die Häfen Chennai, Ennore und Mundra meldeten im Jahr 2024 einen Anstieg der Aluminium-Kfz-Teile-Exporte um 21 % gegenüber dem Vorjahr, wobei fast zwei Drittel für ASEAN-Märkte bestimmt waren. Tier-1-Lieferanten reagieren, indem sie bis zu 30 % der neuen Gigapressen-Kapazität für exportzertifizierte Teile vorhalten und gleichzeitig die IATF-16949-Rezertifizierung erwerben, um den Auditanforderungen japanischer und koreanischer OEM-Hersteller gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisschwankungen | -1.4% | National; energieintensive Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Großtonnagenmaschinen | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.7% | Aufstrebende Zentren | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Umformverfahren | -0.5% | Anwendungsspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Kohle-/Energieengpässe

Die Kassakurse für primäres Aluminium schwankten im Jahr 2024 zwischen USD 2.160 und USD 2.480 je Tonne, während die Zentrale Elektrizitätsbehörde einen Anstieg des durchschnittlichen industriellen Stromtarifs in Indien um 6 % gegenüber dem Vorjahr meldete, was die Betriebsmargen der Druckgießereien belastet. Kohleversorgungsprobleme zwangen Schmelzwerke zur Einfuhr von Kokskohle und erhöhten die Kosten. Hindalco verpflichtete sich zu USD 10 Milliarden, um die Kapazität auszubauen und den Übergang zu erneuerbaren Energien zu vollziehen, mit dem Ziel, die Inputkosten zu stabilisieren. Vierteljährliche Preisanpassungsklauseln dominieren nun OEM-Verträge und erschweren die Absatzplanung. Währungsschwankungen erhöhen das Risiko bei importierten Legierungen und Werkzeugstahl. Um die Volatilität abzupuffern, installieren führende Druckgießereien Schrottschmelzlinien, erhöhen den Recyclinganteil auf 80 % und reduzieren so die Abhängigkeit von Primärmetall.

Hohe Investitionskosten für Hochtonnagenmaschinen im Hochdruckgussverfahren

Gigapressen, die über USD 20 Millionen kosten, schrecken kleine Unternehmen ab und verlängern den Amortisationszeitraum auf 5–7 Jahre. Werksmodernisierungen umfassen tiefe Fundamente, Krankapazität und dedizierte Trafostationen. Die Auswahl an Lieferanten beschränkt sich auf eine Handvoll europäischer und asiatischer OEM-Hersteller, was die Lieferzeiten verlängert. Kleinere Unternehmen weichen auf Nischen-Schwerkraftgussaufträge aus oder vergeben Endbearbeitungsarbeiten im Unterauftrag. Leasingmodelle und staatlich geförderte Kreditlinien entstehen, werden aber nur langsam angenommen. Die Konsolidierung beschleunigt sich, da Tier-1-Lieferanten kapazitätsbeschränkte Wettbewerber übernehmen und so die Markteintrittsbarrieren im indischen Automobilteile-Aluminiumdruckguss-Markt erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsverfahren: Druckguss behält die Führungsposition aufgrund von Präzisionsanforderungen

Druckguss hielt im Jahr 2025 einen Anteil von 68,74 % am indischen Automobilteile-Aluminiumdruckguss-Markt. Kernanwendungen umfassen Motorblöcke, Getriebegehäuse und integrierte Achsschenkel, bei denen Toleranzfenster unter 50 Mikrometern zwingend erforderlich sind. Industrie-4.0-Dashboards überwachen Einspritzdruck, Schmelztemperatur und Zykluszeit und senken die Ausschussquoten unter 5 %. Die vom indischen Automobilteile-Aluminiumdruckguss-Markt durch Semi-Solid-Rheoguss generierte Marktgröße ist heute noch gering, zeigt jedoch mit 9,32 % den höchsten CAGR dank geringerer Porosität, was ihn ideal für Elektrofahrzeug-Batteriegehäuse macht, die thermischen Zyklen ausgesetzt sind. Schwerkraftguss wird weiterhin für Lkw-Komponenten mit geringeren Oberflächengüteanforderungen eingesetzt, obwohl der Anteil sinkt, da die Kosten pro Teil beim Hochdruckguss fallen.

Fortschrittliche Simulationsprogramme wie ProCAST und MAGMASOFT ermöglichen virtuelle Angussversuche, sparen USD 0,5 Millionen pro Werkzeugsatz und beschleunigen die PPAP-Freigabe. Automatisierte Formsprühroboter und vakuumunterstützte Befüllung verbessern die mechanischen Eigenschaften, was für sicherheitskritische Fahrwerkskomponenten unerlässlich ist. Der Anteil der nach ISO 9001 und IATF 16949 zertifizierten installierten Kapazität übersteigt bundesweit 85 %, was die Grundqualität verbessert und Exportaufträge von ASEAN-Montagewerken anzieht, die vorhersehbare Maßprofile suchen.

Notiz: Anteile aller Einzelsegmente auf Anfrage nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Motorenteile führend, Strukturgussteile auf dem Vormarsch

Motorenteile hielten im Jahr 2025 einen Anteil von 45,98 %, begünstigt durch die überlegene Wärmeübertragungseigenschaft von Aluminium, die verkleinerte aufgeladene Motoren effizienter kühlt. Der Marktanteil des indischen Automobilteile-Aluminiumdruckguss-Marktes für Motorkomponenten wird mit zunehmender Elektrofahrzeugdurchdringung zurückgehen, doch bleibt das absolute Volumen aufgrund der Komplexität von Hybrid-Antriebssträngen robust. Karosserie- und Strukturkomponenten wachsen am schnellsten mit einem CAGR von 8,61 %, begünstigt durch die Gigaguss-Einführung, die hintere Unterböden in einzelne 60-kg-Gussteile konsolidiert. Die durch Batteriegehäuse-Gussteile generierte Marktgröße des indischen Automobilteile-Aluminiumdruckguss-Marktes könnte bis Ende der 2020er Jahre Motorblöcke übertreffen, da OEM-Hersteller Plattformen auf Skateboard-Architekturen ausrichten.

OEM-Validierungsprotokolle für Strukturgussteile spiegeln mittlerweile BIW-Stahl-Schweißprüfungen wider und erfordern CT-Scan-Inspektionen zur Überprüfung der inneren Integrität. Endverbraucher zahlen Preisaufschläge von 15–20 % für die Eliminierung von mehr als 100 gestanzten Teilen und Schweißvorrichtungen. Getriebe- und Antriebsstrangteile bleiben stabil, da Hybride Planetengetriebe hinzufügen. Klimaanlagen-, Lenk- und Bremsteile setzen auf Aluminium aufgrund seiner Korrosionsbeständigkeit, insbesondere in Küstenstädten, wo Salzeinwirkung die Oxidation herkömmlicher Eisenlegierungen beschleunigt.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, Nutzfahrzeuge modernisieren sich

Personenkraftwagen generierten im Jahr 2025 54,80 % des Umsatzes und werden bis 2031 mit einem CAGR von 7,70 % wachsen. SUV-Modelle, die nun 48 % der inländischen Verkäufe ausmachen, verbrauchen größere Strukturgussteile und dickwandige Fahrwerkslenker. Zweirad-OEM-Hersteller wechseln zu Aluminium-Kupplungsgehäusen und Leichtmetallfelgen, doch bleibt der Stückwert pro Fahrzeug gering. Nutzfahrzeugflotten rüsten auf Aluminium-Querträger und Getriebegehäuse um, um die Nutzlastleistung zu steigern. Verschrottungsanreize, die an Gewichtsreduzierungen geknüpft sind, fördern die Flottenerneuerung. Im Bereich der Paketzustellung auf der letzten Meile verwenden Dreiräder Aluminium-Schwingarme, um das Batteriegewicht auszugleichen und den Fahrkomfort zu verbessern.

Vorschriften zur Begrenzung des CO₂-Ausstoßes je Tonnenkilometer veranlassen Schwerlastkraftwagenhersteller zur Erprobung von Aluminium-Raumrahmen, wobei die Einführung noch in einem frühen Stadium ist. Der indische Automobilteile-Aluminiumdruckguss-Markt profitiert, da Bus-OEM-Hersteller leichte Sitzrahmen testen, die das Leergewicht um 150 kg senken und so zusätzliche Ticketkapazität ermöglichen, ohne die Achslastgrenzen zu überschreiten.

Nach Gusslegierungsfamilie: Al-Si-Güten dominieren, Al-Mg-Legierungen gewinnen an Dynamik

Al-Si-Legierungen wie ADC12 machen 63,62 % der Produktion im Jahr 2025 aus und werden wegen ihrer Fließfähigkeit geschätzt, die dünnwandige Druckgusshohlräume in unter 1 Sekunde füllt. Gießereien optimieren Sr-basierte Modifikatoren, um die Dehnung für sicherheitskritische Teile zu verbessern. Al-Mg-Legierungen wuchsen mit einem CAGR von 8,02 % aufgrund der Nachfrage nach Elektrofahrzeug-Batteriegehäusen mit Korrosionsbeständigkeit und elektromagnetischer Verträglichkeit. Der Recyclinganteil beträgt nun durchschnittlich 45 % über alle Legierungsfamilien und soll im Rahmen der End-of-Life-Fahrzeug-Mandate 60 % erreichen. Spezielle Al-Cu-Güten dienen Turboladergehäusen, die Abgastemperaturen von 600 °C ausgesetzt sind, während proprietäre schwindarme Legierungen in Gigaguss-Linien eingesetzt werden, um Verformungen bei 1,5 m langen Bodenabschnitten zu begrenzen.

Spektrografische Prüfungen je Charge stellen sicher, dass der Si-Gehalt innerhalb von ±0,2 % bleibt und die Zuggrenzen gesichert sind. Mechanische Prüfkörper, die parallel zu Produktionsteilen gegossen werden, validieren Streckgrenzenschwellenwerte über 200 MPa. Gießereien, die eine geschlossene Rückkopplungsschleife für die Schmelzqualität einführen, reduzieren Einschlüsse unter 80 ppm und verbessern die Dauerfestigkeit von Achsschenkeln, die indischen Straßenstoßlasten ausgesetzt sind.

Notiz: Anteile aller Einzelsegmente auf Anfrage nach dem Berichtskauf verfügbar

Nach Endverbraucher: OEM/Tier-1-Integration strafft Lieferketten

OEM- und Tier-1-Akteure kontrollierten im Jahr 2025 74,88 % des Umsatzes und wuchsen mit einem CAGR von 9,01 %, da Automobilhersteller vertikal integrierte Partner für Plattformmodularität suchen. Langfristverträge erstrecken sich über fünf oder mehr Jahre und sichern die Amortisation von USD 1 Million teuren Mehrkavitätenwerkzeugen über Volumenzyklen. Die unabhängige Ersatzteilnachfrage hinkt hinterher, da Aluminium-Ersatzteile mit überlegener Korrosionsbeständigkeit längere Ersatzintervalle aufweisen.

Die indische Automobilteile-Aluminiumdruckguss-Industrie erlebt Konsolidierung: Samvardhana Mothersons jüngste Kapitalerhöhung über eine qualifizierte institutionelle Platzierung brachte USD 771 Millionen zur Finanzierung elektrofahrzeugorientierter Gusserweiterungen ein. Qualitätssysteme, die auf IATF 16949 und ISO 14001 ausgerichtet sind, verschaffen etablierten Akteuren den Status eines bevorzugten Lieferanten für Exportaufträge nach ASEAN und Japan.

Geografische Analyse

Westindien generierte im Jahr 2025 39,40 % des Umsatzes, gestützt durch das ausgereifte Ökosystem von Maharashtra-Gujarat und die Hafenanbindung über JNPT und Kandla. Gujarat verfügt über eine installierte Personenkraftwagenkapazität von 2,2 Millionen Einheiten und treibt eine stabile Druckguss-Nachfrage über Maruti Suzuki und Tata Motors. Das Lieferantennetzwerk in Pune konzentriert sich auf Präzisionsschwerkraftguss und Nachbearbeitung, während Aurangabad die Rohstoffrecyclingkapazität erhöht und so die Schrottnutzung über 50 % anhebt. Staatliche Anreize, darunter Steuerbefreiungen und subventionierter Strom, senken die Einstandskosten gegenüber Binnenlandkonkurrenten.

Südindien ist das am schnellsten wachsende Cluster mit einem CAGR von 8,39 %, angeführt vom Chennai-Oragadam-Korridor in Tamil Nadu, der als „Detroit Asiens” bezeichnet wird. Hyundai, Renault-Nissan und BYD verankern die Druckguss-Nachfrage nach Motorblöcken und Elektrofahrzeug-Plattformen. Staatliche Maßnahmen mit Kapitalsubventionsobergrenzen von 35 % für Elektrofahrzeugteile fördern neue Greenfield-Gießereien entlang des Hosur-Attibele-Abschnitts. Der Hafenzugang über Ennore und Krishnapatnam beschleunigt ASEAN-Auslieferungen.

Nordindiens Delhi-NCR-Region bedient hauptsächlich den Ersatzteilmarkt und Tier-2-Bearbeitungszentren, die Kupplungsgehäuse und Lenkungskomponenten liefern und von der Nähe zum größten Fahrzeugpark Indiens profitieren. Das Wachstum hinkt jedoch im mittleren einstelligen Bereich hinterher, da es an OEM-Produktionsstätten mangelt. Ostindien und Nordostindien nutzen Tonerde- und Kohlevorkommen, bleiben aber noch aufkommende Gusszentren; Infrastrukturverbesserungen am Digha-Petrapole-Korridor könnten gegen Ende des Jahrzehnts Küstenexportmöglichkeiten erschließen.

Regulatorisches Umfeld

Indiens regulatorisches Regime für Aluminium-Druckgussteile im Automobilbereich wird durch MoRTH-Bekanntmachungen im Rahmen der Central Motor Vehicles Rules (CMVR) geprägt, unterstützt durch das Automotive Industry Standards Committee (AISC) und die über ARAI veröffentlichten Automotive Industry Standards (AIS), sowie durch die Produkt- und Materialstandardisierung des Bureau of Indian Standards (BIS). In der Praxis beeinflussen diese Rahmenwerke die Gussvalidierung, die Dokumentation und die Testnachweise, die OEMs für Sicherheit und Homologation anfordern, insbesondere bei strukturellen Komponenten.

Ein zentraler Compliance-Anker für Gießereien und ihre vorgelagerten Lieferanten ist der BIS-Materialstandard IS 617:2024 für Aluminium- und Aluminiumlegierungsbarren und -gussteile (anwendbar über Gussverfahren einschließlich Druckguss), der chemische Zusammensetzung und mechanische Testparameter festlegt. Darüber hinaus schreibt die Aluminium and Aluminium Alloy Products (Quality Control) Order, 2026 (S.O. 1319(E), datiert 11. März 2026) des DPIIT eine BIS-Zertifizierung für bestimmte Aluminium- und Aluminiumlegierungsprodukte im Rahmen des BIS Act, 2016 vor, wobei BIS als durchsetzende Behörde fungiert. Die Umsetzung erfolgt stufenweise, wobei die Anforderungen ab dem 1. Dezember 2026 für die erfassten Produktgruppen in Kraft treten, was den Bedarf an chargenweiser Rückverfolgbarkeit und formaler Compliance-Dokumentation entlang der gesamten Lieferkette erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Primäraluminium und Sekundärschrott, gefolgt von Legierung und Schmelzevorbereitung, Werkzeug- und Formkonstruktion (häufig unter Einbeziehung simulationsgestützter Angusskanal- und Erstarrungstechnik) sowie der Kernfertigung durch Druckguss unter hohem Druck (und, sofern relevant, Niederdruck- und Schwerkraftgussverfahren). Nachgelagerte Schritte umfassen Entgraten, Wärmebehandlung (sofern vorgeschrieben), CNC-Bearbeitung, Oberflächenveredelung, dimensionale und metallurgische Prüfung und anschließend die Auslieferung an OEM/Tier-1-Montagelinien nach Just-in-Sequence-Zeitplänen, wobei Exporte über küstennahe Logistikkorridore abgewickelt werden.

Zu den Branchenteilnehmern gehören integrierte Automobilzulieferer und spezialisierte Gießereien. Namentlich genannte Akteure mit Aluminium-Druckguss-Präsenz sind Endurance Technologies, Rockman Industries, Jaya Hind Industries, Sipra Engineers, Sandhar Group, Spark Minda Group und Rico Auto Industries, unterstützt durch Fertigungsnetzwerke an mehreren Standorten, die regionale Automobilcluster bedienen. Branchenverbände wie die Aluminium Casters' Association (ALUCAST) und die Automotive Component Manufacturers Association of India (ACMA) fördern den Kompetenzaufbau durch Wissensaustausch und Zusammenarbeit. Engpässe entstehen typischerweise durch die Kapitalintensität für Zellen mit höherer Tonnage, Werkzeugvorlaufzeiten sowie die Notwendigkeit, eine konsistente Schrottqualität und zertifizierungsfertige Testunterlagen zu sichern, um die Anforderungen von OEM- und Exportaudits zu erfüllen.

Wettbewerbslandschaft

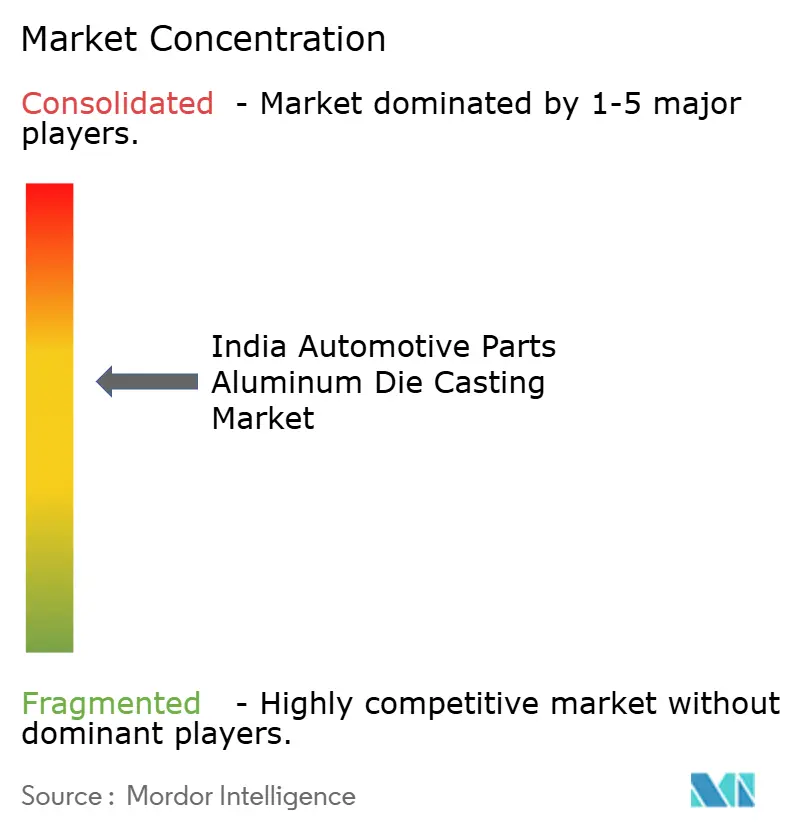

Der indische Automobilteile-Aluminiumdruckguss-Markt weist eine moderate Fragmentierung auf. Die fünf führenden Akteure kontrollieren einen bedeutenden Anteil, was auf beachtliche, aber nicht dominante Positionen hinweist. Kapitalintensive Gigaguss-Linien begünstigen gut finanzierte Tier-1-Unternehmen, während Nischengravitationsguss-Betriebe vom Ersatzteilmarkt leben. Das technologische Wettrennen dreht sich um Echtzeit-Schussüberwachung, vakuumunterstützte Befüllung und KI-gestützte Fehlererkennung.

Samvardhana Motherson steigerte die Strukturguss-Produktion, nachdem sein Werk in Aurangabad im Jahr 2025 eine 5.500-Tonnen-Presse in Betrieb nahm. Uno Minda begann im Juni 2025 mit dem Bau einer Druckgussanlage in Sambhaji Nagar, die auf Elektrofahrzeug-Antriebsstrangteile ausgerichtet ist und den Serienbeginn innerhalb von 18 Monaten anstrebt [3]„Uno Minda errichtet neue Aluminiumdruckguss-Anlage," Pressemitteilung, unominda.com. Sandhar Ascast verdoppelte die Kapazität durch die Übernahme der Hosur-Anlage von Sundaram-Clayton und sichert so die Eigenversorgung für japanische OEM-Hersteller.

Die Exportwettbewerbsfähigkeit verbessert sich, da Küstengießereien ASEAN-OEM-Herstellern, die China-plus-eins-Strategien verfolgen, Lieferzeiten von 15 Tagen anbieten. Inländische Wettbewerber experimentieren mit geschlossenem Kreislaufrecycling, um den CO₂-Fußabdruck zu senken, was globale Kunden anspricht, die Scope-3-Emissionen verfolgen. Neueinsteiger sehen sich mit hohen Werkzeugstahlpreisen und knappem Simulationsfachpersonal konfrontiert, was die Branche hin zu kollaborativen F&E-Zentren in Pune und Bengaluru drängt.

Marktführer im indischen Automobilteile-Aluminiumdruckguss-Markt

Endurance Technologies

Samvardhana Motherson Group

Rockman Industries

Sandhar Technologies

Spark Minda (Minda Corp)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich liegt in der Verlagerung von Investitionen hin zu Hochdruckdruckgusskapazitäten mit höherer Tonnage und integrierter Bearbeitung, um EV- und leichtbaugetriebene Teile zu liefern, die eine engere Metallurgie, Wiederholbarkeit und Rückverfolgbarkeit erfordern. Kapazitätsankündigungen und Unternehmensmaßnahmen zeigen bereits, wohin Lieferanten ihre Ressourcen lenken: Jaya Hind Industries startete ein Expansionsprogramm in Chennai, gestützt auf einen angekündigten Plan von 200 Crore INR mit HPDC-Maschinen im Bereich von 1.400 bis 4.400 Tonnen, und Uno Minda genehmigte eine Greenfield-Aluminium-Druckgussanlage in Sambhaji Nagar (Aurangabad) mit angekündigten Investitionen von 210 Crore INR zur Unterstützung der EV-orientierten Nachfrage.

Betriebliche Konsolidierung und digitale Prozesssteuerung eröffnen ebenfalls Raum für Lieferanten, die PPAP-Zyklen verkürzen und auf die Audit-Intensität bei sicherheitskritischen Gussteilen reagieren können. Im April 2026 genehmigte der Vorstand von CIE Automotive India die Fusion seiner hundertprozentigen Tochtergesellschaft CIE Aluminium Casting India Limited, um Produktionssynergien und Effizienzsteigerungen voranzutreiben, was einen Schritt hin zu stärker integrierten Betriebsmodellen widerspiegelt. Parallel dazu deutet ALUCASTs Botschaft von 2026 rund um digitale Simulation und energieeffizienten Guss auf eine kurzfristige Käuferpräferenz für Lieferanten hin, die Prozessfähigkeit dokumentieren und Fehlerrisiken reduzieren können, während zunehmend formalisierte Produktqualitätserwartungen im Rahmen der BIS-geführten Standardisierung und der stufenweisen Durchsetzung der Quality Control Order erfüllt werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Samvardhana Motherson hob seine Capex-Ausrichtung für das Geschäftsjahr 2026 sowie den anhaltenden Investitionsfokus über alle Geschäftsbereiche hinweg hervor und bekräftigte damit die Fähigkeit gut kapitalisierter Tier-1-Gruppen, Guss-, Bearbeitungs- und Automatisierungsupgrades zu finanzieren. Dies verstärkt den Wettbewerbsdruck auf kleinere Druckgießereien, die mit hohen Maschinen- und Infrastrukturausgaben konfrontiert sind, und beschleunigt die Verschiebung hin zu Skalenakteuren für komplexe Programme.

- Oktober 2025: Endurance Technologies nahm die Produktion an seinem AURIC-Standort in Bidkin auf, nachdem zuvor Genehmigungen für den Kapazitätsausbau erteilt worden waren, und erweiterte damit seine lokale Präsenz in einem Industrieknotenpunkt, der für Aluminiumkomponenten im Automobilbereich relevant ist. Die zusätzliche Fertigungsbasis unterstützt kürzere Vorlaufzeiten für OEM-Programme und stärkt die Versorgungskontinuität für Großserienteile.

- Dezember 2024: Jaya Hind Industries installierte in seinem Werk in Urse, Pune, eine 4.400-Tonnen-Hochdruckdruckgussmaschine, um die Fähigkeit für große und komplexe strukturelle Gussteile zu erhöhen. Die Inbetriebnahme erhöht die inländische Kapazität für Teile mit höherer Komplexität und bringt die Lieferantenfähigkeit mit den Bestrebungen der OEMs nach stärker integrierten Gussteilen in Einklang.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Aluminium-Druckgussteilen für Fahrzeuge, die in Indien hergestellt und geliefert werden, über gängige Druckgussverfahren, die für Komponenten in Automobilqualität verwendet werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind nicht-automobile Endanwendungen von Aluminium-Druckgussteilen sowie Nicht-Druckgussverfahren wie Schmieden, rein spanende Bearbeitung und Kunststoffspritzguss.

Übersicht der Segmentierung

- Nach Produktionsverfahren

- Druckguss

- Schwerkraftguss

- Semi-Solid-Rheoguss

- Nach Anwendungstyp

- Motorenteile

- Karosserie- und Strukturteile

- Getriebe- und Antriebsstrangteile

- Elektromobilitäts-Batteriegehäuse und Wärmemanagementsysteme

- Sonstige Anwendungen (Klimaanlage, Lenkung, Bremsen)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Zweiräder

- Dreiräder

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge und Busse

- Nach Gusslegierungsfamilie

- Al-Si-Legierungen (ADC12, LM-6 usw.)

- Al-Mg-Legierungen

- Al-Cu und sonstige Legierungen

- Nach Endverbraucher

- OEM/Tier-1-Lieferanten

- Unabhängiger Ersatzteilmarkt

- Nach Region (Indien)

- Westindien

- Südindien

- Nordindien

- Ostindien und Nordostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um den ersten Modellentwurf zu erstellen, beginnen wir mit öffentlichen Produktions- und Handelssignalen, die erklären, wie schnell sich die Fahrzeugproduktion und die Komponentennachfrage in Indien entwickeln. Inputs wie die Society of Indian Automobile Manufacturers (SIAM), das Ministry of Road Transport and Highways (Fahrzeugzulassungen), das Directorate General of Commercial Intelligence and Statistics (Handel) und die India Brand Equity Foundation (Branchenübersichten) helfen uns, realistische Nachfragegrenzen festzulegen.

Wir nutzen zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Kapazitätserweiterungen, Programmgewinne und die Art und Weise, wie Legierungs- und Energiekosten diskutiert werden, zu verfolgen, da diese Faktoren in die Komponentenpreisgestaltung einfließen. Zur Absicherung und Gegenprüfung greifen wir auf peer-reviewte Fachzeitschriften und Patentdatenbanken zu Veränderungen im Druckgussverfahren und zur Einführung von Leichtbau zurück, und wir nutzen selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie Prüfungen von Import-Export-Sendungen, wo die Offenlegung begrenzt ist. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Annahmen zu testen, die in öffentlichen Daten in der Regel nicht sichtbar sind, insbesondere der Anteil der Teile, die tatsächlich im Aluminium-Druckgussverfahren hergestellt werden, sowie die Art und Weise, wie sich die OEM-Beschaffung für neue Plattformen verändert. Wir sprachen mit einer Mischung aus Druckgießern, Werkzeug- und Prozessspezialisten sowie Beschaffungs- und Engineering-Verantwortlichen aus der Automobilindustrie in ganz Indien, um Auslastungsmuster, typische Teilemigration (zum Beispiel von Eisen oder Stahl zu Aluminium) und kurzfristige Preisentwicklungserwartungen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 18% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 19% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, bei dem Trends bei Fahrzeugproduktion und -zulassung in eine wahrscheinliche Fertigungsrate für Aluminium-Druckgussteile übersetzt werden, gefolgt von einer Anpassung für lokale Beschaffung versus Importe. Sobald diese Gesamtsumme erstellt ist, wird sie gegen selektive Bottom-up-Näherungen anhand einer Stichprobe von Lieferanteneinnahmen, installierter Pressenkapazität mit typischer Auslastung und einem ASP pro kg, angewendet auf die implizite Tonnage, geprüft, damit die endgültige Zahl praxisnah bleibt.

Zu den wichtigsten im Modell verwendeten Inputs gehören die Produktion von Personenkraftwagen und Nutzfahrzeugen, der Aluminiumanteil an Antriebsstrang- und Karosserieteilen, das durchschnittliche Gussgewicht pro Fahrzeug (und wie es sich mit der Elektrifizierung verändert), beobachtete Auslastungs- und Ausschussraten sowie der zeitliche Durchlauf von Aluminium- und Energiekosten in die Komponentenpreisgestaltung. Für die Prognose wird eine Szenarioanalyse verwendet, wobei ein Basisszenario an OEM-Produktionsprognosen und Lieferantenexpansionsplänen verankert ist, die in Interviews validiert wurden, und anschließend wird der kurzfristige Trend geglättet, sodass Jahr-für-Jahr-Sprünge eher durch Kapazitätsänderungen als allein durch Annahmen erklärt werden. Wenn Lieferantenangaben unvollständig sind, werden Lücken durch die Verwendung von Prozessbenchmarks behandelt und anschließend durch Folgegespräche und Konsistenzprüfungen über Anwendungen wie Motor-, Getriebe- und Karosserieteile hinweg verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation aus mindestens drei Blickwinkeln validiert, die typischerweise implizite Tonnage, Preisspannen pro kg und an die Fahrzeugproduktion gekoppelte Nachfrage umfassen. Wenn eine Kennzahl unstimmig erscheint, etwa ein plötzlicher Wertanstieg ohne entsprechenden Produktionsauslöser, werden die Treiber erneut überprüft und die Annahmen mit zusätzlichen Experteninputs vor der endgültigen Freigabe überarbeitet.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie größeren Kapazitätsankündigungen, starken Metallpreisschwankungen oder politischen Änderungen mit Auswirkungen auf Fahrzeuge. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die veröffentlichte Sichtweise die neuesten verfügbaren Daten und Interview-Rückmeldungen widerspiegelt.

Vergleich der Marktgröße für Aluminium-Druckguss bei Automobilteilen in Indien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass für denselben Bereich unterschiedliche Marktgrößen zu sehen sind, da Publisher nicht immer dieselbe Abgrenzung, dieselbe Preisbasis oder denselben Zeitpunkt für die Umrechnung in USD zugrunde legen. Unterschiede zeigen sich auch, wenn eine Studie eher tonnagegetriebene Logik verwendet, während eine andere stärker auf Unternehmensumsatzmomentaufnahmen setzt, was die endgültige Zahl verschieben kann, selbst wenn die Wachstumsgeschichte ähnlich erscheint.

Durch die Verfolgung der an die Fahrzeugproduktion gekoppelten Gussintensität und die Aktualisierung der Annahmen zum Wechselkurszeitpunkt hält Mordor Intelligence die Schätzung eng an rein automobile Druckgussteile in Indien gebunden, statt breitere industrielle Druckgussumsätze oder ältere Preispunkte einzumischen. Die größten Abweichungen ergeben sich in der Regel daraus, ob nicht-automobile Druckgussteile einbezogen werden, ob der Geltungsbereich den gesamten Aluminium-Druckguss oder nur Automobilteile umfasst, und ob das Basisjahr aktuelle Veränderungen bei Pressenauslastung und Legierungskostendurchlauf widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,71 Mrd. USD (2025) | |

| Branchenforschungsplattform A | 1,09 Mrd. USD (2020) | Verwendet ein älteres Basisjahr mit einem kürzeren Betrachtungszeitraum, und die Preis- und Mixannahmen können vor jüngeren Kapazitätsverschiebungen liegen, was den Wert im Vergleich zu einer auf 2025 bepreisten Sichtweise nach unten zieht. |

| Marktausblick-Publisher B | 1,27 Mrd. USD (2024) | Erfasst indischen Aluminium-Druckguss über alle Endanwendungen hinweg, sodass nicht-automobile Nachfrage mit eingemischt sein kann, und rein automobile Anwendungsgewichte werden nicht immer sauber isoliert. |

Die Spanne erklärt sich hauptsächlich durch Geltungsbereich und Zeitpunkt, da ein rein automobiles, im Jahr 2025 bepreistes Modell nicht mit einer breiteren Druckguss-Gesamtsumme oder einer älteren Jahresmomentaufnahme übereinstimmen wird. Mit klaren Abgrenzungsregeln und wiederholbaren Prüfungen anhand von Produktions-, Tonnage- und Preissignalen bleibt das Endergebnis leichter zu überprüfen und zu aktualisieren, wenn sich Nachfrage oder Inputkosten verändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Automobilteile-Aluminiumdruckguss-Markt im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 2,61 Milliarden erreichen.

Welche Region hat den größten Anteil an der Aluminiumdruckguss-Nachfrage in Indien?

Westindien, angeführt vom Maharashtra-Gujarat-Korridor, erzielte im Jahr 2025 einen Umsatzanteil von 39,40 %.

Welches Produktionsverfahren dominiert den Aluminiumdruckguss für Automobilteile in Indien?

Druckguss führt mit einem Anteil von 68,74 % aufgrund seiner Präzision und hohen Durchsatzleistung.

Wie schnell wächst das Karosserie- und Strukturguss-Segment?

Dieses Segment wächst bis 2031 mit einem CAGR von 8,61 % und ist damit das am schnellsten wachsende unter den Anwendungen.

Seite zuletzt aktualisiert am: