Geopolymer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.64 Milliarden US-Dollar |

| Marktgröße (2031) | 16.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geopolymer-Marktanalyse von Mordor Intelligence

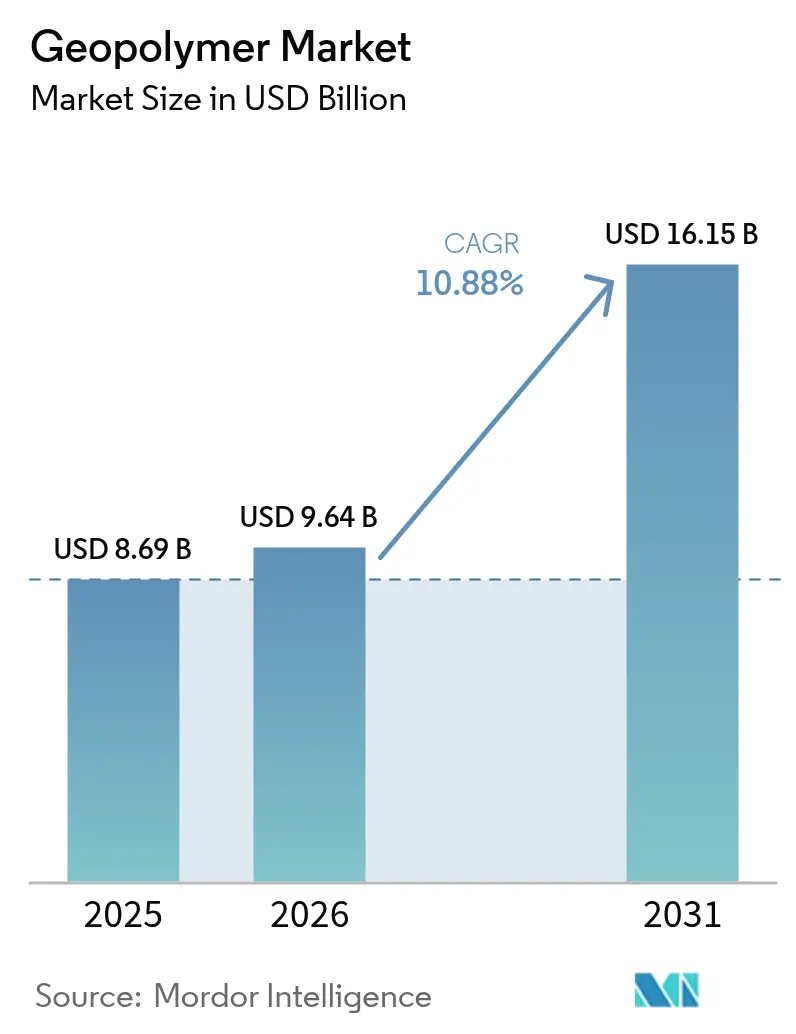

Die Größe des Geopolymer-Marktes soll von 8,69 Milliarden USD im Jahr 2025 auf 9,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 16,15 Milliarden USD bei einer CAGR von 10,88 % über den Zeitraum 2026–2031 erreichen. Die sinkende Kostenkonkurrenzfähigkeit von Portlandzement im Rahmen von CO₂-Bepreisungsprogrammen, der breitere Zugang zu industriellen Nebenprodukten wie Flugasche und Schlacke sowie schnell ausgereifte Einkomponenten-Formulierungen lenken Beschaffungsmanager hin zu Aluminosilikat-Bindemitteln. Der Geopolymer-Markt profitiert zudem von Vorschriften für nachhaltiges Bauen in den Vereinigten Staaten, der Europäischen Union und den Golfstaaten, die jeweils Schwellenwerte für den eingebetteten Kohlenstoff in öffentliche Ausschreibungen integrieren. Transportbetonhersteller nutzen diese Rahmenbedingungen, um ihre Produktportfolios zu erweitern, während Tiefsee-Energiebetreiber nun Geopolymer-Mörtel vorschreiben, die Sulfatangriffe doppelt so lange tolerieren wie herkömmliche Zementsysteme. Die Wettbewerbsintensität bleibt moderat, da globale Zementkonzerne weiterhin die Klinkerverteilung und damit das Tempo der Anpassung von Bemessungsnormen kontrollieren, doch unabhängige Formulierer erschließen sich margenstarke Nischen in der Abfallimmobilisierung und im Brandschutz.

Wichtigste Erkenntnisse des Berichts

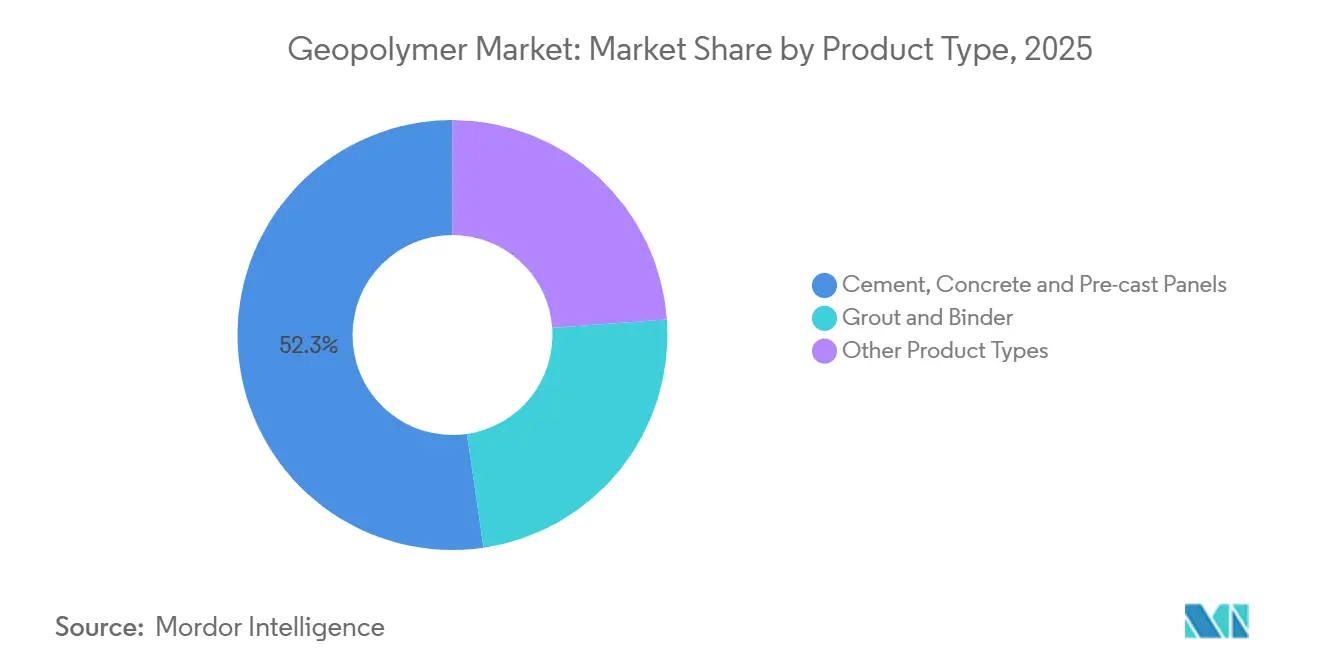

- Nach Produkttyp hielten Zement, Beton und Fertigteile im Jahr 2025 einen Anteil von 52,31 % am Geopolymer-Markt, während Mörtel- und Bindemittelanwendungen bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,45 % der Geopolymer-Marktgröße auf den Hochbau, während Anwendungen zur Immobilisierung nuklearer und sonstiger toxischer Abfälle bis 2031 mit einer CAGR von 11,25 % wachsen.

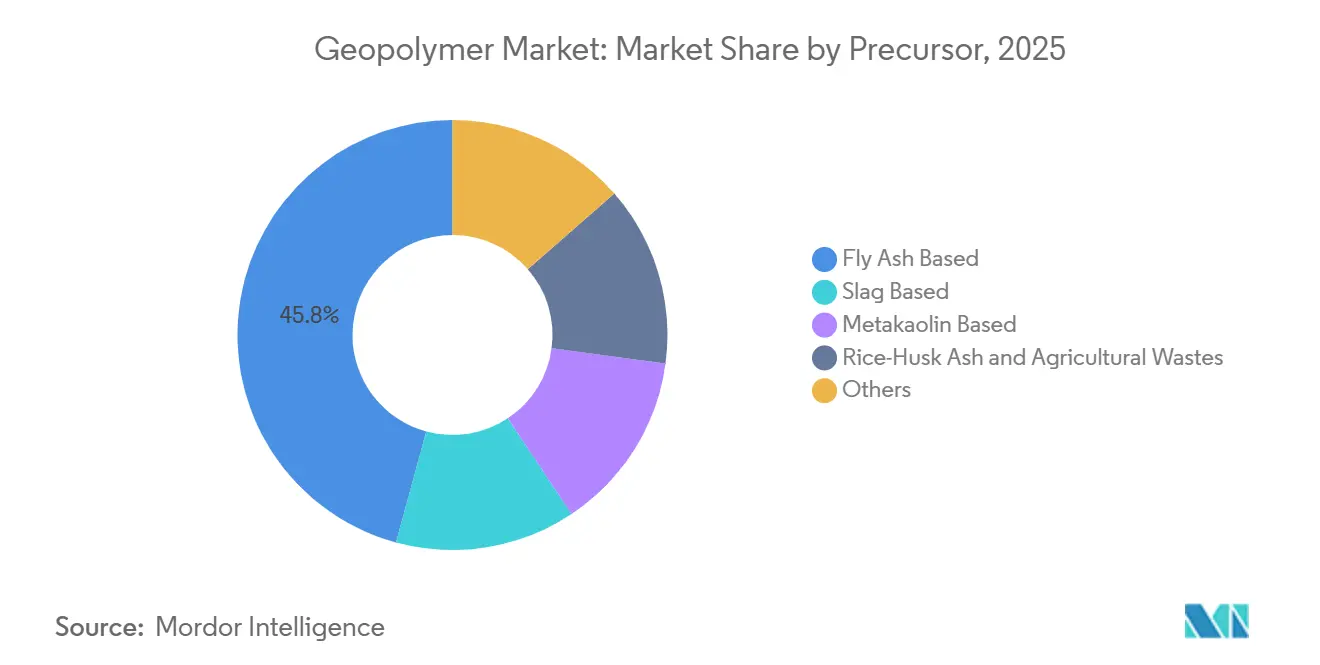

- Nach Vorläufer trugen flugaschebasierte Systeme im Jahr 2025 mit 45,78 % zum Geopolymer-Marktanteil bei, und metakaolinbasierte Formulierungen sollen im Betrachtungszeitraum mit einer CAGR von 11,67 % wachsen.

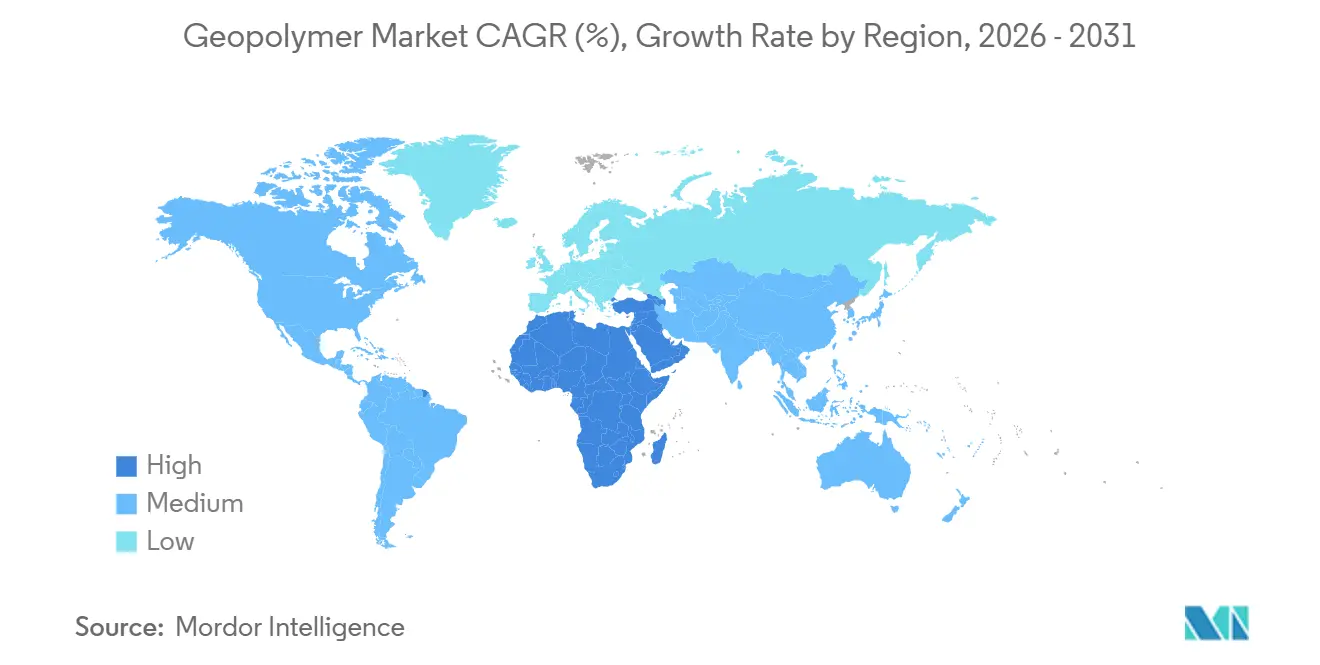

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 44,31 % des Marktes auf den Asien-Pazifik-Raum, während die Region Naher Osten und Afrika bis 2031 die höchste CAGR von 10,92 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geopolymer-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CO₂-Emissionsvorschriften für die Zementindustrie | +3.2% | Global, mit höchster Intensität in der EU, dem Vereinigten Königreich, China und Kalifornien | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an Flugasche und Schlacke als Ausgangsstoffe | +2.4% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Materialien für Zertifizierungen für nachhaltiges Bauen | +2.1% | Nordamerika, EU, Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Einkomponenten-Geopolymer-Formulierungen | +1.8% | Global, frühe Gewinne in Australien, Skandinavien, Japan | Kurzfristig (≤ 2 Jahre) |

| Einsatz in der Tiefsee-Energie- und Bergbauinfrastruktur | +1.4% | Nordsee, Golf von Mexiko, Südchinesisches Meer, Offshore-Westafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CO₂-Emissionsvorschriften für die Zementindustrie

Ab 2026 wird der Kohlenstoffgrenzausgleichsmechanismus eine zusätzliche Abgabe auf importierten Klinker erheben. Dieser Schritt soll die Kostendifferenz zwischen Portland- und Geopolymer-Bindemitteln vergrößern[1]Europäische Kommission, „EU-Emissionshandelssystem”, europa.eu. In China haben bestimmte Provinzen eine Obergrenze für CO₂-Emissionen pro Tonne produziertem Klinker festgelegt. Diese Regelung hat zu winterlichen Produktionseinschränkungen geführt und in der Folge die Attraktivität von Ergänzungsbindemitteln gesteigert. Unterdessen schreibt Kaliforniens Buy Clean Act eine Begrenzung der CO₂-Äquivalent-Emissionen pro Einheit Druckfestigkeit vor. Bemerkenswert ist, dass Flugasche-Geopolymer-Mischungen diesen Standard ohne den Einsatz von Kohlenstoffabscheidung erfüllen können. Darüber hinaus hat die ISO-14067-Zertifizierung bei Tier-1-Auftragnehmern an Bedeutung gewonnen. Diese Anerkennung hat Geopolymer-Spezifikationen effektiv in Infrastrukturportfolios im Milliardenwert integriert. Mit Blick auf die Zukunft prognostiziert die Internationale Energieagentur, dass die CO₂-Bepreisung bis 2030 einen erheblichen Teil der weltweiten Zementproduktion erfassen wird, was den Schwung dieser regulatorischen Veränderungen weiter verstärkt.

Wachsendes Angebot an Flugasche und Schlacke als Ausgangsstoffe

Im Jahr 2025 produzierte Indien Flugasche, wobei politische Vorgaben die Nutzung steigerten und zu einem Rückgang der Vorläuferpreise im Jahresvergleich führten. Chinas Stahlsektor erzeugte im Jahr 2025 Schlacke, was zu einem Überschuss führte. Dieser Überschuss, der für Geopolymer-Anwendungen vorgesehen ist, wird günstiger als importierter Metakaolin gehandelt. Vietnam und Indonesien eröffneten Aufbereitungszentren und erreichten einen Ausgangsstoff mit einem Glühverlust von unter 5 %. Dieser Fortschritt hat die Variabilität der Druckfestigkeit reduziert. In Nordamerika hat die Stilllegung von Kohlekraftwerken das jährliche Flugascheangebot verringert. Dieser Engpass hat Formulierer trotz höherer Kosten in Richtung gemahlener Glaspozzolane gedrängt. Unterdessen sorgen Elektrolichtbogen-Stahlwerke rund um die Großen Seen für eine stetige Schlackeversorgung und sichern den Kostenvorteil der Region.

Nachfrage nach Materialien für Zertifizierungen für nachhaltiges Bauen

LEED v5 vergibt Punkte für Mischungen, die eine erhebliche Reduzierung des eingebetteten Kohlenstoffs erzielen. Dieser Anreiz soll Geopolymer-Spezifikationen in nordamerikanischen Gewerbeprojekten fördern. Abu Dhabis Estidama-System schreibt Umweltproduktdeklarationen nach ISO 21930 vor. Zertifizierte Geopolymer-Lieferanten haben dabei den lukrativen Auftragsrückstand für die Expo 2030 im Blick. Unterdessen zielt Saudi-Arabiens Grüner Gebäudekodex auf eine Reduzierung des eingebetteten Kohlenstoffs bei öffentlichen Bauten ab und kurbelt die Nachfrage nach Geopolymer-Paneelen in Gesundheitseinrichtungen an. Darüber hinaus fördern sowohl BREEAM International als auch das Level(s)-Rahmenwerk der Europäischen Kommission Beton, der Industrieabfälle einbezieht, was nahtlos mit der Geopolymer-Technologie übereinstimmt.

Schnelle Verbreitung von Einkomponenten-Geopolymer-Formulierungen

Einkomponentensysteme, die mit trockenen Alkali-Aktivatoren ausgestattet sind, benötigen vor Ort nur Wasser und können Arbeitskosten senken. Im Jahr 2025 lieferte CEMEX solchen Beton an Industrieparks in Monterrey. Bis Ende 2025 wird Heidelberg Materials eine Produktionslinie in Hannover ausbauen, um solche Materialien monatlich herzustellen. In begutachteten Fachzeitschriften veröffentlichte Forschungsergebnisse zeigen, dass natriumaluminat-aktivierte Einkomponentenmischungen in Umgebungen mit Sulfat- und Chloridbelastung eine mit Zweikomponentensystemen vergleichbare Dauerhaftigkeit aufweisen. Unterdessen haben japanische Patente diese Innovation weiterentwickelt und Calciumsulfoaluminat-Mischungen eingeführt, die bereits nach sechs Stunden Festigkeit erreichen, selbst bei niedrigen Temperaturen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende einheitliche Bemessungsnormen und Standards | -1.6% | Global, besonders ausgeprägt in Nordamerika, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Alkali-Aktivatoren (NaOH / Na₂SiO₃) | -1.2% | Global, mit höchster Exposition in Regionen, die von importiertem Natriumsilikat abhängig sind (Südamerika, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Chemische Variabilität der Ausgangsstoffe beeinträchtigt die Qualitätskontrolle | -0.9% | Asien-Pazifik (China, Indien, ASEAN), Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende einheitliche Bemessungsnormen und Standards

Geopolymerbeton ist in ASTM C94 und ACI 318 nicht anerkannt, was Ingenieure dazu zwingt, projektspezifische Genehmigungen einzuholen und Genehmigungszyklen zu verlängern[2]Amerikanisches Betoninstitut, „Anforderungen an den Gebäudekodex”, concrete.org. Die im Jahr 2024 aktualisierten Leistungsklauseln der australischen Norm AS 3600 stellen den einzigen nationalen Standard dar und lenken Forschungs- und Entwicklungsanstrengungen vorwiegend auf diesen Markt. Da ISO 19596 nicht vor 2028 erwartet wird, greifen Planer häufig auf Portlandzement zurück, um Haftungsrisiken zu minimieren. Britische Normen erkennen Geopolymer-Mischungen erst nach Dauerhaftigkeitsprüfungen an, was die Verbreitung im Nahen Osten hemmt. Darüber hinaus erhöhen widersprüchliche Tunnelbrandschutzvorschriften zwischen Deutschland und Frankreich die Compliance-Kosten für Lieferanten, die beide Märkte bedienen.

Preisvolatilität bei Alkali-Aktivatoren

Ende 2024 führten Gasengpässe in Europa zu einem Anstieg der Natriumsilikatpreise, was in der Folge die Kosten für Geopolymerbeton erhöhte. Im Verlauf des Jahres 2025 schwankten die Spotpreise für Natriumhydroxid in Asien, was Produzenten dazu veranlasste, einen erheblichen Teil ihrer Volumina abzusichern. Lieferanten in Südamerika, die auf importierte Aktivatoren angewiesen sind, sahen sich mit hohen Einstandskosten konfrontiert. Diese Situation machte Geopolymer-Mischungen teurer als ihre lokalen Zementpendants. Drei Unternehmen dominieren die globale Landschaft, kontrollieren einen erheblichen Anteil der Kapazitäten und geben die meisten Energiekosten direkt an die Käufer weiter. Unterdessen kämpfen Projekte in Afrika mit Kostenschwankungen, eine Herausforderung, die durch Währungsabwertung und vollständige Importabhängigkeit verschärft wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertigteile sichern Volumenwachstum

Im Jahr 2025 dominierte das Segment Zement, Beton und Fertigteile den Geopolymer-Markt mit einem Umsatzanteil von 52,31 %. Dieser Anstieg wurde maßgeblich durch die Einführung von Einkomponentensystemen durch Transportbetonhersteller vorangetrieben, die die Dosierung vor Ort vereinfachen. Bis 2031 soll dieses Segment einen erheblichen Anteil am Geopolymer-Markt ausmachen, gestützt durch öffentliche Projekte wie kohlenstoffarme Brücken, Schulen und Hochhausfassaden. Die Qualität dieser Paneele wird durch fabrikseitig kontrollierte Aushärtung weiter verbessert. Unterdessen verzeichnen Mörtel- und Bindemittelprodukte ein Wachstum von 11,12 %, angetrieben durch Tunnelsanierungen und Unterseekabelarbeiten, die aufgrund ihrer schnellen Festigkeitsentwicklung Premiumpreise erzielen.

Im Geopolymer-Markt entstehen Nischenanwendungen bei Beschichtungen und Klebstoffen, insbesondere für Brandschutz und chemisch beständige Auskleidungen. Allerdings dämpfen die höheren Formulierungskosten das Volumenwachstum. Die bisher problematische Leistung bei Kälte wird nun adressiert. Norwegische Feldversuche mit Calciumsulfoaluminat-Beschleunigern zeigten die Fähigkeit, innerhalb von acht Stunden bei 5 °C eine Festigkeit von 15 MPa zu erreichen. Mit zunehmenden Produktzertifizierungen, insbesondere in Europa und Australien, stellen viele Fertigteilhersteller auf bei Umgebungstemperatur ausgehärtete Mischungen um und erzielen Einsparungen bei den Energiekosten.

Nach Anwendung: Abfallimmobilisierung treibt Spezialnachfrage an

Der Hochbau entfiel im Jahr 2025 auf einen Umsatzanteil von 34,45 %, angetrieben durch kommunale Grünanleihefinanzierungen mit Schwerpunkt auf kohlenstoffarmem Beton. Die Immobilisierung nuklearer und toxischer Abfälle ist zwar in absoluten Volumina kleiner, soll aber bis 2031 mit einer CAGR von 11,25 % am schnellsten wachsen. Bemerkenswert sind Vertragsabschlüsse in Sellafield, die sich auf die Geopolymer-Einkapselung von Abfällen mittlerer Aktivität konzentrieren. In einem bedeutenden Schritt genehmigten japanische Regulierungsbehörden diese Technologie zur Bodenstabilisierung in Fukushima und schufen damit einen Präzedenzfall für andere Regionen.

Um die Straßenlebensdauer zu verlängern, erproben Infrastrukturbehörden in Australien und Indien Geopolymer-Fahrbahnbeläge, die Sulfatangriffen in quellfähigen Tonböden widerstehen. Brückendecks, Pfeilerummantelungen und Marinepfähle mit Chlorid-Diffusionskoeffizienten unter 2 × 10⁻¹² m²/s erfüllen nicht nur den Standard „sehr geringe” Durchlässigkeit, sondern profitieren auch von verlängerten Wartungsintervallen. In petrochemischen Anlagen bieten Brandschutzlösungen nun eine vierstündige Integrität bei 1.100 °C und übertreffen damit herkömmliche Intumeszenzbeschichtungen, was bis 2031 einen prognostizierten Ersatzmarkt erschließt.

Nach Vorläufer/Rohmaterial: Metakaolin gewinnt angesichts von Flugasche-Knappheit an Bedeutung

Im Jahr 2025 dominieren flugaschebasierte Systeme mit einem Anteil von 45,78 % an der Vorläufernachfrage, doch ihre Dominanz nimmt jährlich ab, da Kohlekraftwerke in OECD-Märkten abgeschaltet werden. Bis 2031 sollen Metakaolinprodukte einen nennenswerten Anteil am Geopolymer-Markt gewinnen und mit einer CAGR von 11,67 % wachsen. Betolars Kalzinierungsanlage in Lappland unterstreicht die wirtschaftliche Tragfähigkeit, insbesondere angesichts eines reichhaltigen Angebots an regionalen Tonen. In Südkorea florieren schlackebasierte Mischungen, gestützt durch Elektrolichtbogenöfen, die eine gleichbleibende Ausgangsstoffchemie gewährleisten, sowie durch staatliche Subventionen, die einen Teil der Forschungs- und Entwicklungskosten abdecken.

In Indien und Vietnam bedienen Reisschalen-Asche-Mischungen ländliche Wohnbauprogramme und nutzen einen kostenlosen landwirtschaftlichen Abfallstrom, der nach kontrollierter Verbrennung einen hohen Siliziumdioxidgehalt aufweist. Während Rotschlamm und Altglas Vorteile für die Kreislaufwirtschaft bieten, erfordern sie zusätzliche Schritte zur Bekämpfung von Alkalität und Alkali-Kieselsäure-Reaktivität, was die Verarbeitungskosten erhöht. Auf Vulkaninseln ohne Flugasche-Logistik gewinnt Basaltpulver an Bedeutung und erreicht Festigkeiten, die für nicht tragende Elemente geeignet sind. Qualitätskontrollmaßnahmen werden intensiviert: Chinesische Hersteller mischen Metakaolin in Klasse-F-Flugasche und reduzieren damit Chargenausschüsse erheblich.

Geografische Analyse

Im Jahr 2025 entfiel auf den Asien-Pazifik-Raum ein Umsatzanteil von 44,31 %, angetrieben durch Chinas Quoten zur Nutzung fester Abfälle und Indiens ehrgeizige Grüne Zement-Mission. In einer bemerkenswerten Leistung setzten Jiangsu und Zhejiang flugaschebasierte Geopolymere im sozialen Wohnungsbau ein und erzielten Kosteneinsparungen durch den Verzicht auf Klinkerimporte. Dank Indiens Norm IS 18417:2024 beschleunigten sich die Einsätze auf nationalen Fernstraßen. Japan, das der Erdbebensicherheit Priorität einräumt, bestimmte Geopolymer-Mörtel für die Ertüchtigung von Brückenpfeilern, während Südkoreas Grüner Neuer Deal Pilotprojekte in Häfen und U-Bahnen unterstützte.

Nordamerika nutzt eine Zuweisung für kohlenstoffarmen Beton im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze. Erste Aufträge konzentrieren sich auf die Verstärkung von Küstendeichen und Hybridtürme aus Massivholz, bei denen jedes Gramm Gewichtseinsparung zählt. In Europa investierte Deutschland in Geopolymer-Pilotanlagen in Nordrhein-Westfalen. Unterdessen strebt das Vereinigte Königreich ehrgeizig eine Reduzierung des eingebetteten Kohlenstoffs in seinen öffentlichen Projekten bis 2030 an. Frankreichs RE2020-Verordnung hat einen Nachfrageschub ausgelöst, mit Einbauten im Großraum Paris im Wohnungsbau im Jahr 2025.

Der Nahe Osten und Afrika führen mit einer CAGR von 10,92 %. NEOMs visionäre Linearstadt schreibt kohlenstoffarmen Beton für alle Fundamentarbeiten vor und sichert langfristige Verträge mit lokalen Geopolymer-Lieferanten. In einem bedeutenden Schritt testete Saudi Aramco erfolgreich Geopolymer-Bohrlochzement im Hochtemperatur-Schiefervorkommen Jafurah und erzielte beachtliche Isolationsergebnisse. Die Masdar City Phase II in den Vereinigten Arabischen Emiraten integriert Geopolymer-Mischungen in ihren Konstruktionsbeton. Südafrikanische Schulinitiativen und die Fassaden der neuen Verwaltungshauptstadt Ägyptens unterstreichen die wachsende Akzeptanz dieser Materialien auf dem Kontinent, die häufig mit einheimischen Flugasche- oder Tonressourcen verknüpft ist.

Wettbewerbslandschaft

Der Geopolymer-Markt ist fragmentiert. Plattformen für maschinelles Lernen verkürzen Formulierungszyklen. Die Integration von Ausgangsstoffen ist ein weiteres Differenzierungsmerkmal: Vertikal integrierte Akteure siedeln Anlagen in der Nähe gleichmäßiger Asche- oder Schlackeströme an und mindern Qualitätsschwankungen, die zuvor zu Ablehnungsraten führten. Markteintrittsbarrieren bestehen dort, wo Bemessungsnormen hinterherhinken, doch Pilotgenehmigungen auf Basis leistungsorientierter Klauseln erschließen lokale Monopole für frühe Marktteilnehmer. Brandschutz für petrochemische Tanks, Eisenbahnschwellen für Hochgeschwindigkeitskorridore und Unterwassermörtel für schwimmende Windkraftanlagen sind noch wenig erschlossen, aber lukrativ. Lieferanten, die Dauerhaftigkeitsdaten von Drittparteien vorweisen können, sollen diese Weißflecken-Segmente vor 2030 erschließen. Strategische Partnerschaften mit Stahlwerken, Versorgungsunternehmen und Ölfelddienstleistern werden geschlossen, um Kreislaufwirtschafts-Inputs und Spezialvertrieb zu sichern.

Marktführer der Geopolymer-Branche

Wagners

CEMEX SAB de CV

Schlumberger Limited

PCI Augsburg GmbH

Betolar PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Betolar Plc erhielt den Kreislaufwirtschafts-Innovationspreis 2024 der Finnischen Chemischen Gesellschaft für seine Geopolymer-Methoden, die Industrieabfälle in kohlenstoffarme Baumaterialien umwandeln und CO₂-Emissionen im Vergleich zu herkömmlichem Beton um bis zu 80 % reduzieren.

- August 2024: Green 360 Technologies hat die erfolgreiche Produktion und Lieferung seines ersten kohlenstoffarmen Geopolymer-Fertigteils bekannt gegeben, das für Hartflächengestaltung und Demonstrationszwecke in einem großen staatlichen Infrastrukturprojekt bestimmt ist.

Berichtsumfang des globalen Geopolymer-Marktes

Geopolymere entstehen durch die Reaktion zwischen einer alkalischen Lösung und einer aluminosilicatischen Quelle oder einem Ausgangsstoff. Geopolymere sind anorganische, zweikomponentige, aluminosilicatische Bindemittel, die durch einen alkalischen Aktivator aktiviert werden.

Der Markt ist nach Produkttyp, Anwendung, Vorläufer/Rohmaterial und Geografie segmentiert. Nach Produkttyp ist der Markt in Zement, Beton und Fertigteile, Mörtel und Bindemittel sowie sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Gebäude, Straße und Fahrbahnbelag, Startbahn, Rohr- und Betonsanierung, Brücke, Tunnelauskleidung, Eisenbahnschwelle, Beschichtungsanwendung, Brandschutz, Immobilisierung nuklearer und sonstiger toxischer Abfälle sowie spezifische Formprodukte segmentiert. Nach Vorläufer/Rohmaterial ist der Markt in flugaschebasiert, schlackebasiert, metakaolinbasiert, Reisschalen-Asche und landwirtschaftliche Abfälle sowie Sonstiges (einschließlich Rotschlamm, Bauxit-Rückstand, Altglas und Basaltpulver) unterteilt. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Geopolymer-Markt in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (USD) ermittelt.

| Zement, Beton und Fertigteile |

| Mörtel und Bindemittel |

| Sonstige Produkttypen |

| Gebäude |

| Straße und Fahrbahnbelag |

| Startbahn |

| Rohr- und Betonsanierung |

| Brücke |

| Tunnelauskleidung |

| Eisenbahnschwelle |

| Beschichtungsanwendung |

| Brandschutz |

| Immobilisierung nuklearer und sonstiger toxischer Abfälle |

| Spezifische Formprodukte |

| Flugaschebasiert |

| Schlackebasiert |

| Metakaolinbasiert |

| Reisschalen-Asche und landwirtschaftliche Abfälle |

| Sonstiges (Rotschlamm und Bauxit-Rückstand und Altglas und Basaltpulver) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zement, Beton und Fertigteile | |

| Mörtel und Bindemittel | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Gebäude | |

| Straße und Fahrbahnbelag | ||

| Startbahn | ||

| Rohr- und Betonsanierung | ||

| Brücke | ||

| Tunnelauskleidung | ||

| Eisenbahnschwelle | ||

| Beschichtungsanwendung | ||

| Brandschutz | ||

| Immobilisierung nuklearer und sonstiger toxischer Abfälle | ||

| Spezifische Formprodukte | ||

| Nach Vorläufer/Rohmaterial | Flugaschebasiert | |

| Schlackebasiert | ||

| Metakaolinbasiert | ||

| Reisschalen-Asche und landwirtschaftliche Abfälle | ||

| Sonstiges (Rotschlamm und Bauxit-Rückstand und Altglas und Basaltpulver) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Geopolymer-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 bei einer CAGR von 10,88 % ausgehend von 9,64 Milliarden USD im Jahr 2026 einen Wert von 16,15 Milliarden USD erreichen.

Wie reduzieren Geopolymere den eingebetteten Kohlenstoff im Vergleich zu Portlandzement?

Lebenszyklusstudien zeigen geringere CO₂-Emissionen, was öffentlichen Projekten hilft, anspruchsvolle Kohlenstoffschwellenwerte zu erfüllen.

Welche Anwendung wächst bis 2031 am schnellsten?

Die Immobilisierung nuklearer und toxischer Abfälle soll mit einer CAGR von 11,25 % wachsen, da alternde Reaktoren in die Stilllegungsphase eintreten.

Warum wird Metakaolin zu einem bevorzugten Vorläufer?

Die Schließung von Kohlekraftwerken begrenzt das Flugascheangebot, und Metakaolin ermöglicht die Aushärtung bei Umgebungstemperatur, was die Energiekosten in Fertigteilbetrieben senkt.

Welche Region bietet das höchste Wachstumspotenzial nach 2026?

Die Region Naher Osten und Afrika ist auf eine CAGR von 10,92 % ausgerichtet, angeführt von Megaprojekten wie NEOM und Offshore-Nachrüstungen.

Was begrenzt die breitere Einführung von Geopolymerbeton im Hochbau?

Das Fehlen harmonisierter Bemessungsnormen, insbesondere in ASTM- und ACI-Normen, verlängert Genehmigungsverfahren um Monate und erhöht die Ingenieurkosten.

Seite zuletzt aktualisiert am: