Tamanho e Participação do Mercado de Geomembranas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

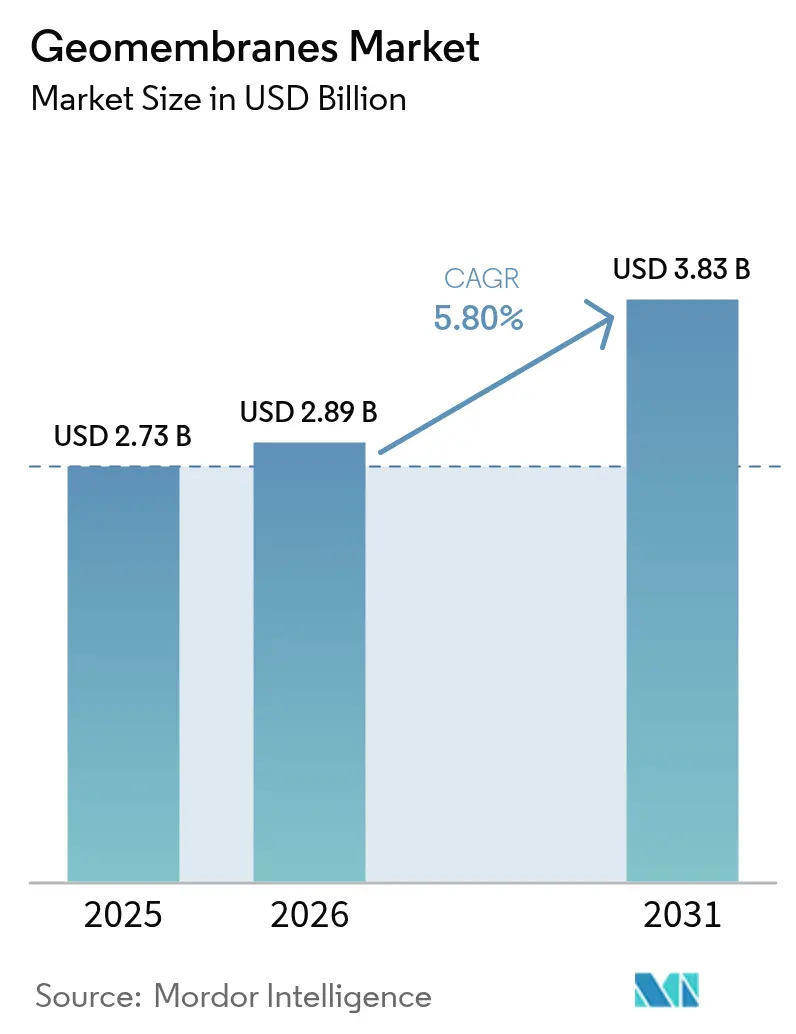

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geomembranas por Mordor Intelligence

O tamanho do Mercado de Geomembranas em 2026 é estimado em USD 2,89 bilhões, crescendo a partir do valor de 2025 de USD 2,73 bilhões, com projeções para 2031 mostrando USD 3,83 bilhões, crescendo a uma CAGR de 5,8% no período 2026-2031. A demanda sustentada decorre de rigorosos mandatos de contenção ambiental na gestão de resíduos e mineração, aliada a programas de infraestrutura hídrica em larga escala que priorizam o controle de infiltração. A intensificação das reformas de segurança em barragens de rejeitos após os desastres de Brumadinho e Chambishi acelerou as atualizações de especificações, enquanto a volatilidade dos preços de resinas mantém as margens fluidas para produtores que dependem fortemente de insumos de PEAD e PVC. A extrusão permanece a rota de fabricação dominante; no entanto, a coextrusão multicamada está ganhando interesse à medida que os operadores buscam membranas com maior resistência química e funcionalidade de sensor embutido. A intensidade competitiva elevada é evidente em aquisições estratégicas, realinhamentos do parque produtivo e esforços contínuos de P&D voltados ao desenvolvimento de texturas superficiais diferenciadas ou camadas reflexivas que desbloqueiam novos usos finais em energia solar e tecnologia agrícola.

Principais Conclusões do Relatório

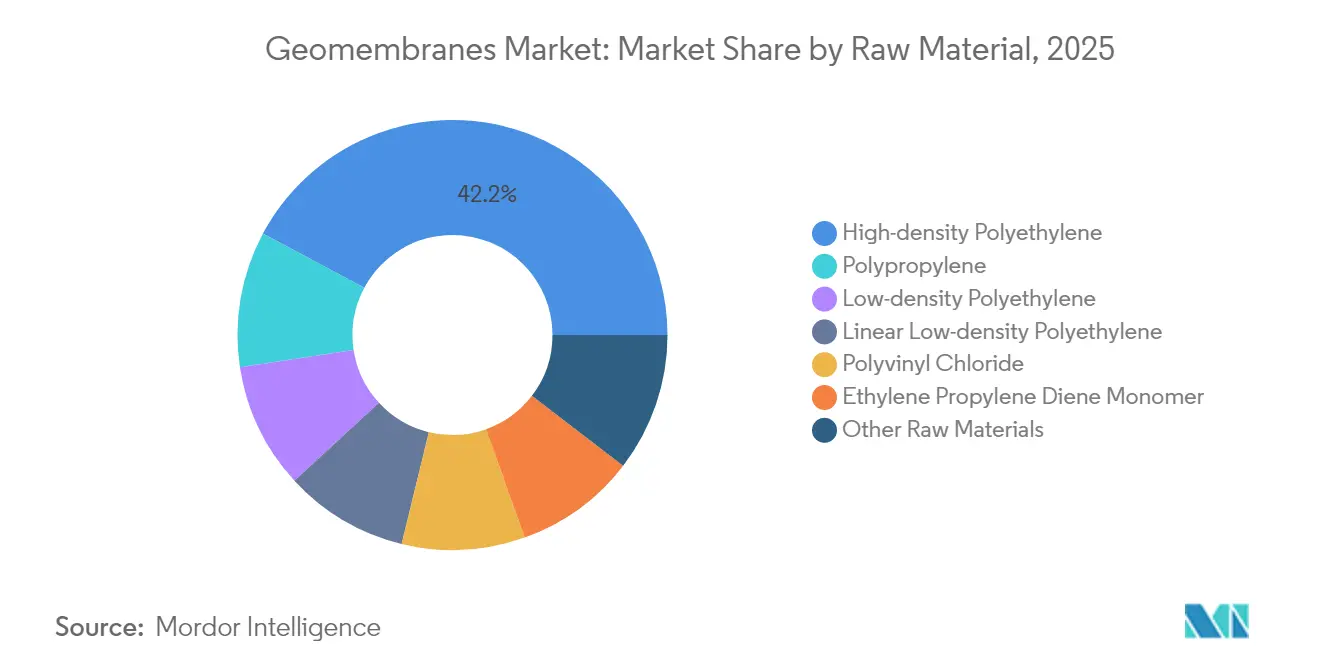

- Por matéria-prima, o PEAD liderou com 42,18% da participação do mercado de geomembranas em 2025, enquanto o PP tem previsão de registrar a CAGR mais rápida de 5,95% até 2031.

- Por aplicação, a gestão de resíduos deteve 36,35% do tamanho do mercado de geomembranas em 2025; as aplicações de mineração avançam a uma CAGR de 6,15% até 2031.

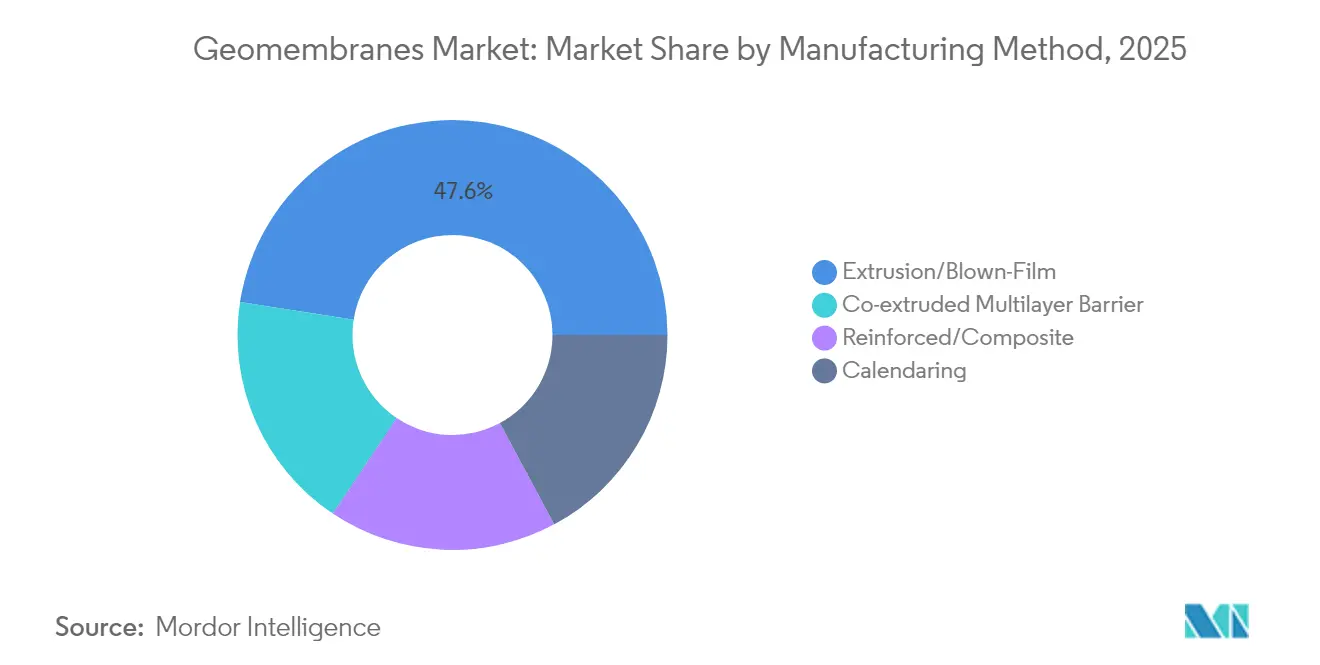

- Por método de fabricação, extrusão/filme soprado comandou 47,55% da participação do tamanho do mercado de geomembranas em 2025, enquanto as barreiras multicamada coextrudadas se expandirão a uma CAGR de 5,92% até 2031.

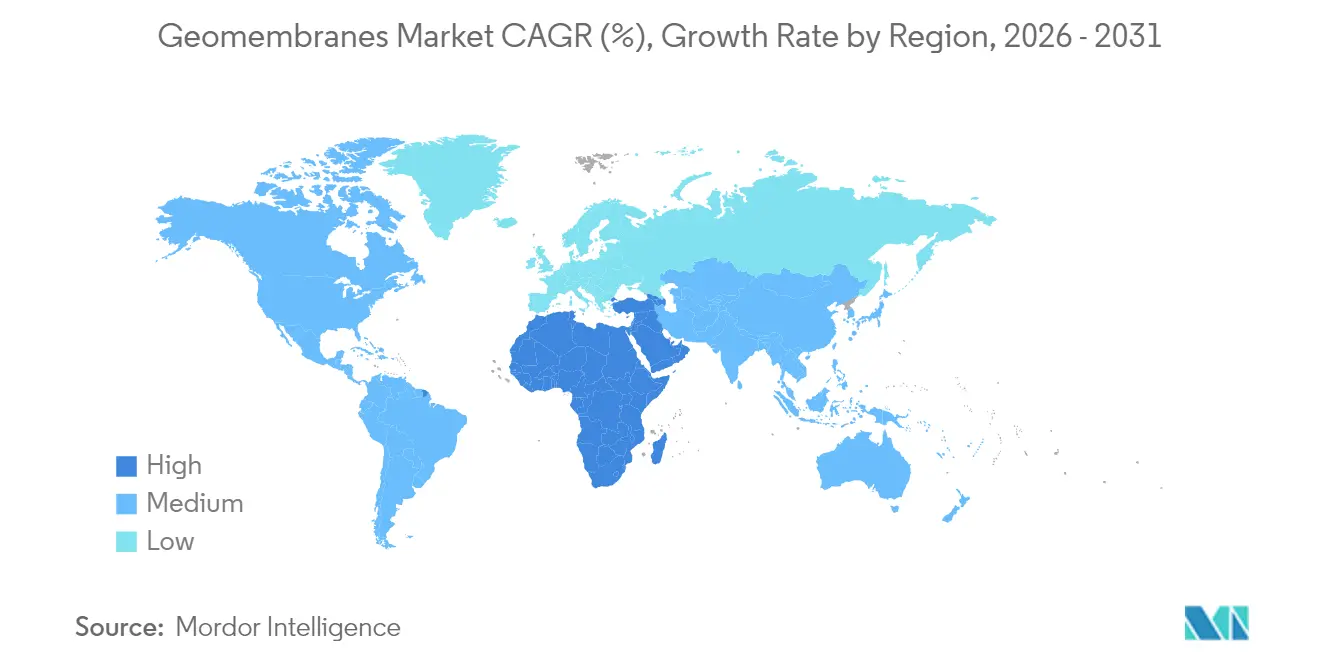

- Por geografia, a Ásia-Pacífico capturou 45,05% da receita em 2025, enquanto o Oriente Médio e África está projetado para crescer mais rapidamente a uma CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geomembranas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre infiltração em aterros sanitários | +1.20% | América do Norte, UE, implementação global | Médio prazo (2-4 anos) |

| Expansão de lixiviação em pilhas de cobre nos Andes | +0.80% | América do Sul como núcleo, com repercussão global | Longo prazo (≥ 4 anos) |

| Mandatos de revestimento de reservatórios em regiões escassas de água no Oriente Médio e África | +1.00% | Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Reformas aceleradas de segurança em barragens de rejeitos | +1.40% | Polos globais de mineração, prioridade na América do Sul | Curto prazo (≤ 2 anos) |

| Lagoas de irrigação revestidas impulsionadas pela tecnologia agrícola | +0.60% | Ásia-Pacífico, especialmente China, Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas sobre Infiltração em Aterros Sanitários

As diretrizes mundiais para aterros sanitários agora exigem sistemas compostos de revestimento, levando os operadores a adotar geomembranas mais espessas e quimicamente robustas que garantam permeabilidade próxima de zero ao longo de longas vidas úteis. As atualizações do 40 CFR Parte 258 da Agência de Proteção Ambiental dos EUA (U.S. EPA), bem como regras similares da UE, estabeleceram padrões mais elevados de detecção de vazamentos que se propagam para economias emergentes[1]Agência de Proteção Ambiental dos EUA, "Regulamentações sobre Resíduos Perigosos," epa.gov . Emendas estaduais nos EUA, como as disposições de revestimento mais rigorosas do Kentucky, ilustram como as jurisdições locais podem superar as linhas de base federais para mitigar a exposição a responsabilidades. Essa cascata regulatória impulsiona atualizações contínuas de produtos, levando os fornecedores a comercializar filmes de PEAD multicamada reforçados com estabilizadores UV e camadas condutoras para inspeções de integridade. Os participantes do mercado capazes de demonstrar conformidade total por meio de certificações de terceiros ganham poder de precificação e status de proposta preferencial em licitações municipais. Os orçamentos de capital para novas células de aterro sanitário destinam crescentemente de 10 a 15% do valor do projeto para pacotes de revestimento, incorporando demanda estável ao mercado de geomembranas.

Aumento de Projetos de Lixiviação em Pilhas de Cobre na Região Andina

As mineradoras de cobre no Chile e no Peru estão ampliando as operações de lixiviação em pilhas para processar minérios de menor teor de forma economicamente eficiente, com cada plataforma demandando milhões de metros quadrados de revestimentos de alta resistência a ácidos. O alinhamento da CODELCO de todas as instalações de rejeitos ao GISTM exemplifica os elevados gastos com contenção que repercutem nas cadeias de suprimentos de empreiteiros e resinas. Os graus de PEAD e PP modificados com antioxidantes e maior peso molecular estão se tornando padrão para suportar altas concentrações de ácido sulfúrico e temperaturas elevadas. Os instaladores regionais estão desenvolvendo expertise de nicho em fusão por soldagem a frio e testes de integridade, criando uma vantagem competitiva em relação a empreiteiros civis generalistas. Os fornecedores que oferecem pontos de estoque localizados e suporte técnico bilíngue garantem pedidos recorrentes à medida que as campanhas de manutenção ocorrem simultaneamente com as fases de expansão. Até 2030, o corredor andino deve permanecer o maior bolsão regional único de demanda do mercado de geomembranas fora da Ásia-Pacífico.

Mandatos de Revestimento de Reservatórios Motivados por Escassez de Água (Oriente Médio)

Governos de Marrocos, Argélia e do Conselho de Cooperação do Golfo estabeleceram mandatos de revestimentos impermeáveis para reservatórios a fim de reduzir a evaporação e infiltração como parte das estratégias nacionais de segurança hídrica. O programa de USD 40 bilhões do Marrocos, por si só, irá modernizar bacias de retenção envelhecidas e construir novos reservatórios revestidos que dependem de membranas de PEAD condutor ou PP flexível para facilitar levantamentos de localização de vazamentos. Lagoas de salmoura de dessalinização e lagoas de efluentes tratados também requerem compatibilidade química superior para lidar com alta salinidade. As condições climáticas extremas regionais reforçam a demanda por geomembranas estabilizadas contra UV e tolerantes a altas temperaturas. Painéis modulares pré-fabricados em fábrica são preferidos para superar a escassez de mão de obra, permitindo implantação rápida em campo antes do pico de demanda do verão. Coletivamente, esses mandatos estão projetados para elevar a demanda volumétrica no Oriente Médio e África mais rapidamente do que qualquer outra região ao longo do horizonte de previsão.

Expansão da Tecnologia Agrícola Impulsionando Lagoas de Irrigação Revestidas (Ásia-Pacífico)

Os governos da China e da Índia subsidiam ferramentas de agricultura de precisão que dependem de armazenamento de água confiável e sem perdas, levando à implantação generalizada de lagoas revestidas que mitigam a infiltração e o crescimento de algas. As plataformas de irrigação habilitadas para IoT integram sensores de vazamento embutidos em geomembranas de PP condutoras, permitindo o monitoramento do balanço hídrico em tempo real. Criadores de camarão e peixes de nadadeiras na costa de Andhra Pradesh adotaram revestimentos de PEAD branco-sobre-preto que modulam a temperatura da lagoa e facilitam o controle de patógenos, elevando o rendimento enquanto reduzem o uso de antibióticos. Os ventos favoráveis do setor incluem limites mais rígidos de extração de águas subterrâneas que incentivam sistemas de recaptura de água, todos os quais empregam geomembranas. Os fornecedores que oferecem formatos de membrana em rolos pequenos e de fácil manuseio penetram em propriedades agrícolas fragmentadas, ampliando a base de consumo do mercado de geomembranas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das resinas petroquímicas | -0.90% | Global, aguda em economias emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Adoção de revestimentos geossintéticos de argila | -0.50% | América do Norte e UE, expandindo-se para mercados maduros da Ásia | Médio prazo (2-4 anos) |

| Escassez de instaladores certificados em regiões de fronteira | -0.30% | África, América Latina e fronteiras de mineração no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Resinas à Base de Petroquímicos

Os preços das resinas de PEAD e PVC experimentaram oscilações de 15-20% de trimestre a trimestre desde 2024, impulsionadas por paralisações em refinarias e perturbações logísticas. Os produtores de membranas operam sob contratos de prêmio fixo que comprimem as margens quando os custos das resinas disparam. Alguns projetos agora incluem cláusulas de escalonamento de custo de resinas, mas as licitações municipais frequentemente resistem a estruturas de preços variáveis, forçando os fornecedores a se protegerem por meio de contratos a termo. A substituição de materiais por PP ou blends especiais compensa parcialmente a volatilidade, mas introduz complexidades de fornecimento. O problema é mais pronunciado em mercados emergentes onde a sensibilidade ao custo pode atrasar as atualizações de revestimento, moderando o crescimento de curto prazo do mercado de geomembranas.

Escassez de Instaladores Certificados em Regiões de Mineração de Fronteira

Os florescentes setores de cobre e ouro da África enfrentam escassez de equipes certificadas pelo programa AIC da IAGI (Associação Internacional de Instaladores de Geossintéticos), prolongando os prazos dos projetos e aumentando o risco de má qualidade das emendas[2]Associação Internacional de Instaladores de Geossintéticos, "Programa de Empreiteiro de Instalação Aprovado," iagi.org . As principais empresas de mineração importam especialistas a um custo premium, inflacionando os orçamentos totais de revestimento instalado. As iniciativas de treinamento ficam aquém do crescimento regional, restringindo a expansão até que as capacidades locais melhorem. Os fabricantes que oferecem pacotes de supervisão e treinamento in loco se diferenciam, mas não conseguem escalar o suficiente para fechar a lacuna rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: O PEAD Mantém a Liderança Enquanto o PP Acelera

O PEAD consolidou 42,18% da participação do mercado de geomembranas em 2025 graças à sua comprovada resistência química, estabilidade UV e resistência ao fissuramento por tensão em sistemas de contenção expostos. O material permanece a primeira escolha para tampas de aterros sanitários, lagoas de mineração e revestimentos de canais onde as vidas úteis de projeto excedem 50 anos. O perfil de propriedades do PEAD e as cadeias de suprimentos globais de resinas permitem qualidade consistente, porém seu risco de flutuação de preços leva alguns compradores a optarem pelo PP. A CAGR de 5,95% do PP até 2031 o posiciona como a matéria-prima de crescimento mais rápido, sustentada por avanços em blends biaxialmente orientados e multicamada que oferecem alta flexibilidade e baixa expansão térmica. Essas características são adequadas para coberturas flutuantes e híbridos de lagoas solares onde a estabilidade dimensional da membrana é crítica.

O Policloreto de Vinila continua a atender ao armazenamento de produtos químicos e à impermeabilização de túneis, onde a facilidade de pré-fabricação em fábrica e a soldabilidade são fundamentais, embora as preocupações ambientais limitem seu crescimento. O PEBDL e o PELBD ocupam nichos especializados que exigem conformabilidade sobre substratos irregulares ou revestimentos temporários que demandam emendas rápidas em campo. O EPDM atende a coberturas e reservatórios de água potável por causa de seu comportamento elastomérico em temperaturas extremas. As formulações híbridas incorporando polímeros reciclados e nanopartículas estão surgindo, oferecendo maior resistência à perfuração e dureza a arranhões. A adoção ainda é limitada, mas demonstra a capacidade de inovação que caracteriza o mercado de geomembranas.

Por Aplicação: O Crescimento da Mineração Desafia a Dominância da Gestão de Resíduos

A gestão de resíduos controlou 36,35% do tamanho do mercado de geomembranas em 2025, beneficiando-se de marcos regulatórios maduros que exigem revestimentos compostos e contenção secundária. Os operadores municipais orçam expansões periódicas de células, proporcionando um fluxo de receita previsível para os fornecedores de membranas. No entanto, processos de licenciamento de aterros mais rigorosos na Europa e em partes da América do Norte moderam o crescimento futuro de volume. As aplicações de mineração estão projetadas para crescer a uma CAGR de 6,15%, refletindo o aumento pós-Brumadinho nas atualizações globais de barragens de rejeitos e a contínua expansão da lixiviação em pilhas de cobre na América do Sul. As instalações de rejeitos cada vez mais especificam revestimentos duplos de PEAD com camadas de detecção de vazamentos, aumentando a demanda por metro quadrado por instalação.

As aplicações de gestão de água captam investimentos crescentes em lagoas de salmoura de dessalinização, reservatórios de irrigação e bacias de controle de inundações, particularmente nas regiões do Oriente Médio e África com escassez de água. A construção e o revestimento de túneis empregam PVC flexível ou membranas compostas para estações subterrâneas e escavações profundas, embora representem uma parcela menor do mercado de geomembranas. O uso agrícola e na aquicultura cresce rapidamente na Ásia-Pacífico, onde lagoas revestidas melhoram a eficiência da água e a biossegurança. A gestão do solo e o controle de erosão dependem de geomembranas como barreiras hidráulicas sob estruturas de terra reforçada, ajudando a estabilizar encostas e proteger leitos de estradas em meio a eventos de precipitação mais intensos atribuídos à variabilidade climática.

Por Método de Fabricação: A Coextrusão Ganha Terreno sobre a Dominância da Extrusão

Os processos de extrusão/filme soprado forneceram 47,55% do volume global em 2025 devido à sua produção econômica, de grande largura e espessura uniforme, que se alinha às necessidades de grandes projetos. Os investimentos em controle automático de calibre e otimização da abertura da matriz reduziram as taxas de desperdício, melhorando as margens dos produtores. As barreiras multicamada coextrudadas registrarão uma CAGR de 5,92% até 2031, impulsionadas pela demanda por membranas que combinam camadas condutoras para teste de faísca, superfícies reflexivas brancas para lagoas solares ou filmes de controle de odor para estações de tratamento de resíduos. Essas estruturas complexas prolongam a vida útil e ampliam a integração funcional, reduzindo o custo geral do projeto apesar do maior preço por metro quadrado.

A calandragem permanece essencial para as membranas de PVC onde são necessárias espessura precisa e suavidade superficial, como na impermeabilização de túneis de metrô. Os métodos reforçados/compostos, que incorporam malhas ou geotêxteis entre camadas de polímero, são destinados a aplicações sujeitas a riscos de perfuração e altas cargas de tração, incluindo contenção secundária de petróleo e gás. Os emergentes sistemas de inspeção de qualidade inline com termografia infravermelha e reconhecimento de defeitos baseado em aprendizado de máquina reduzem o esforço de teste pós-produção, reforçando a adoção de rotas de fabricação avançadas. À medida que os clientes solicitam cada vez mais propriedades documentadas rolo a rolo, a rastreabilidade digital torna-se um diferenciador no mercado de geomembranas.

Análise Geográfica

A Ásia-Pacífico capturou 45,05% da receita global em 2025, refletindo uma escala de investimento em infraestrutura pública sem igual em qualquer outro lugar. A aprovação pela China do Projeto Hidrelétrico de Motuo de USD 137 bilhões e o Projeto Multipropósito Superior de Siang da Índia de USD 13,2 bilhões ilustram megadesenvolvimentos que incorporam demanda de longo prazo por revestimentos. Os robustos programas de modernização agrícola na China e no Sudeste Asiático implantam lagoas revestidas para aquicultura e irrigação, enquanto a Indonésia e as Filipinas expandem os aterros sanitários de resíduos sólidos municipais sob novas regras ambientais. A capacidade regional de produção de resinas oferece vantagens de custo, permitindo que fabricantes locais atendam projetos com prazos de entrega mais curtos. Os produtores orientados para exportação na China e na Coreia do Sul enviam painéis pré-fabricados em fábrica para as Américas e África, aproveitando a competitividade cambial para ganhar licitações internacionais no mercado de geomembranas.

O Oriente Médio e África está a caminho de registrar uma CAGR de 5,78% até 2031, impulsionado por estratégias nacionais de água que prescrevem reservatórios revestidos, lagoas de evaporação e barragens de rejeitos. O plano hídrico de USD 40 bilhões do Marrocos e as implementações multifásicas de dessalinização da Argélia exemplificam megaprojetos apoiados pelo governo que incorporam itens de geomembranas em cada licitação. O investimento em mineração do cinturão de cobre da África austral aos campos de ouro de Gana intensifica a demanda por revestimentos de PEAD resistentes a produtos químicos em conformidade com padrões globais. As cadeias de suprimentos regionais ainda dependem muito de importações de membranas premium, encorajando fornecedores globais a estabelecer centros de distribuição em Dubai e Casablanca para entrega mais rápida.

A América do Norte e a Europa mantêm demanda estável de ciclos de substituição à medida que as células de aterro sanitário mais antigas e as lagoas de águas residuais atingem o fim de sua vida útil. Regras mais rigorosas da EPA e as diretivas de economia circular da UE elevam a espessura de especificação e exigem sistemas de duplo revestimento em novas células, sustentando o volume apesar da estagnação nas inaugurações de aterros. A América do Sul continua sendo um ponto positivo em razão da expansão da mineração andina e da rigorosa legislação sobre rejeitos no Chile e no Peru. Os revestimentos locais competem no custo, mas os principais projetos dependem de membranas de marcas globais para garantir a confiança dos financiadores, cultivando uma combinação saudável de fornecedores regionais e internacionais no mercado de geomembranas.

Cenário Competitivo

O mercado de geomembranas apresenta fragmentação moderada com uma inclinação gradual em direção à consolidação, à medida que os grandes players aproveitam fusões e aquisições para garantir tecnologia e alcance geográfico. A Solmax, com receita estimada em USD 428,7 milhões, ancora a base de fornecedores e opera em 58 países, conferindo-lhe escala para negociar contratos de resinas e financiar P&D em produtos especiais como o GEOLUX, que aumenta a eficiência solar bifacial ao elevar o albedo do solo. A aquisição da Synteen Technical Fabrics pela Officine Maccaferri em 2025 adiciona capacidades técnicas de malha que reforçam os portfólios de membranas reforçadas.

A diferenciação tecnológica é uma alavanca competitiva essencial. Os produtores investem em coextrusão de camadas condutoras, formulações antimicrobianas para aquicultura e filmes com sensores embutidos que permitem a detecção de vazamentos em tempo real. Os pilotos em estágio inicial combinam circuitos impressos com transmissores sem fio para automatizar o monitoramento de integridade ao longo de décadas. Os especialistas regionais na Índia e na Turquia competem no preço e na agilidade do projeto, visando segmentos domésticos de irrigação e infraestrutura onde os requisitos de certificação são menos rigorosos.

O escopo dos serviços está evoluindo para um fator decisivo. Os principais fornecedores oferecem assistência ao projeto, treinamento de instalação e monitoramento do ciclo de vida para mitigar a restrição de instaladores certificados limitados em mercados de fronteira. As empresas alinhadas com a rede de Empreiteiros de Instalação Aprovados da IAGI ganham um prêmio de confiança ao licitar projetos de mineração ou de resíduos perigosos. Os fornecedores de resinas colaboram a montante com os produtores de membranas para criar graus personalizados que compensam a volatilidade de preços e atendem aos critérios de ESG, reforçando as parcerias estratégicas ao longo da cadeia de valor do mercado de geomembranas.

Líderes da Indústria de Geomembranas

AGRU America, Inc.

ATARFIL, S.L.

NAUE GmbH & Co KG

Officine Maccaferri S.p.A

SOLMAX

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A RENOLIT anunciou seus planos de expandir as operações na Índia por meio da instalação de uma nova planta em Pune. A partir de abril de 2026, a instalação fabricará geomembranas especificamente para projetos de engenharia civil no mercado da Ásia-Pacífico. A planta foi projetada com uma capacidade de produção anual de 6.000 toneladas de geomembrana.

- Maio de 2024: A Solmax introduziu uma nova linha de fabricação de geomembranas em sua instalação em Houston. Esta instalação no Texas concentra-se na produção de revestimentos de geomembrana de PEAD e PELBD, que são componentes essenciais da linha de produtos GSE.

Escopo do Relatório Global do Mercado de Geomembranas

As geomembranas são membranas impermeáveis de grande porte feitas de materiais poliméricos reforçados, sendo revestimentos ou barreiras de membranas sintéticas, utilizadas com qualquer material relacionado à engenharia geotécnica para controlar a migração de fluidos (ou gases) em um projeto, estrutura ou sistema artificial. As geomembranas também podem ser feitas a partir da impregnação de geotêxteis com asfalto, elastômero ou sprays de polímero, ou como geocompostos betuminosos multicamada. O mercado de geomembranas é segmentado por matéria-prima, aplicação e geografia. Com base na matéria-prima, o mercado é segmentado em Polietileno de Alta Densidade, Polietileno de Baixa Densidade, Polietileno Linear de Baixa Densidade, Policloreto de Vinila, Monômero de Etileno Propileno Dieno, Polipropileno e Outras Matérias-Primas. Com base na aplicação, o mercado é segmentado em Gestão de Água, Gestão de Resíduos, Mineração, Construção, Agricultura, Gestão do Solo e Outras Aplicações. O relatório também abrange os tamanhos e previsões de mercado para o mercado de geomembranas nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno Linear de Baixa Densidade (PELBD) |

| Policloreto de Vinila (PVC) |

| Monômero de Etileno Propileno Dieno (EPDM) |

| Polipropileno (PP) |

| Outras Matérias-Primas |

| Gestão de Água |

| Gestão de Resíduos |

| Mineração |

| Construção e Revestimento de Túneis |

| Agricultura e Aquicultura |

| Gestão do Solo e Controle de Erosão |

| Extrusão/Filme Soprado |

| Calandragem |

| Barreira Multicamada Coextrudada |

| Reforçado/Composto |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Polietileno de Alta Densidade (PEAD) | |

| Polietileno de Baixa Densidade (PEBD) | ||

| Polietileno Linear de Baixa Densidade (PELBD) | ||

| Policloreto de Vinila (PVC) | ||

| Monômero de Etileno Propileno Dieno (EPDM) | ||

| Polipropileno (PP) | ||

| Outras Matérias-Primas | ||

| Por Aplicação | Gestão de Água | |

| Gestão de Resíduos | ||

| Mineração | ||

| Construção e Revestimento de Túneis | ||

| Agricultura e Aquicultura | ||

| Gestão do Solo e Controle de Erosão | ||

| Por Método de Fabricação | Extrusão/Filme Soprado | |

| Calandragem | ||

| Barreira Multicamada Coextrudada | ||

| Reforçado/Composto | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de geomembranas em 2026 e com que velocidade está crescendo?

O tamanho do mercado de geomembranas é de USD 2,89 bilhões em 2026 e está projetado para crescer a uma CAGR de 5,80% para atingir USD 3,83 bilhões até 2031.

Qual matéria-prima lidera atualmente a demanda global?

O PEAD lidera com 42,18% de participação em 2025 devido à sua resistência química e longa vida útil.

Qual segmento de aplicação está se expandindo mais rapidamente até 2031?

As aplicações de mineração avançam a uma CAGR de 6,15%, à medida que os operadores investem em rejeitos aprimorados e contenção de lixiviação em pilhas.

Qual região oferece a melhor perspectiva de crescimento?

O Oriente Médio e África está previsto para registrar a CAGR mais rápida de 5,78%, sustentada por grandes programas de infraestrutura de segurança hídrica.

Como os fabricantes estão diferenciando seus produtos?

Os fornecedores estão adotando barreiras multicamada coextrudadas, superfícies condutoras para detecção de vazamentos e filmes reflexivos para aplicações solares.

Qual risco principal poderia moderar a demanda de curto prazo?

A volatilidade dos preços das resinas pode comprimir as margens dos produtores e atrasar projetos em mercados sensíveis ao custo.

Página atualizada pela última vez em: