Tamaño y Participación del Mercado de Geomembranas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

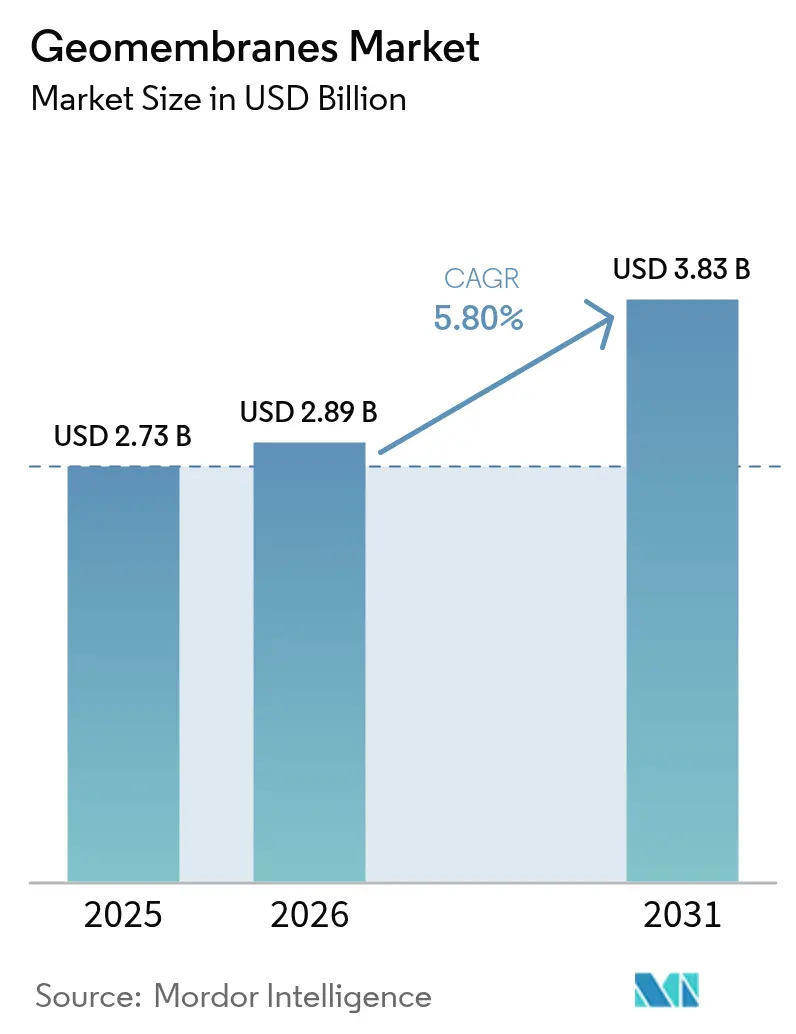

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

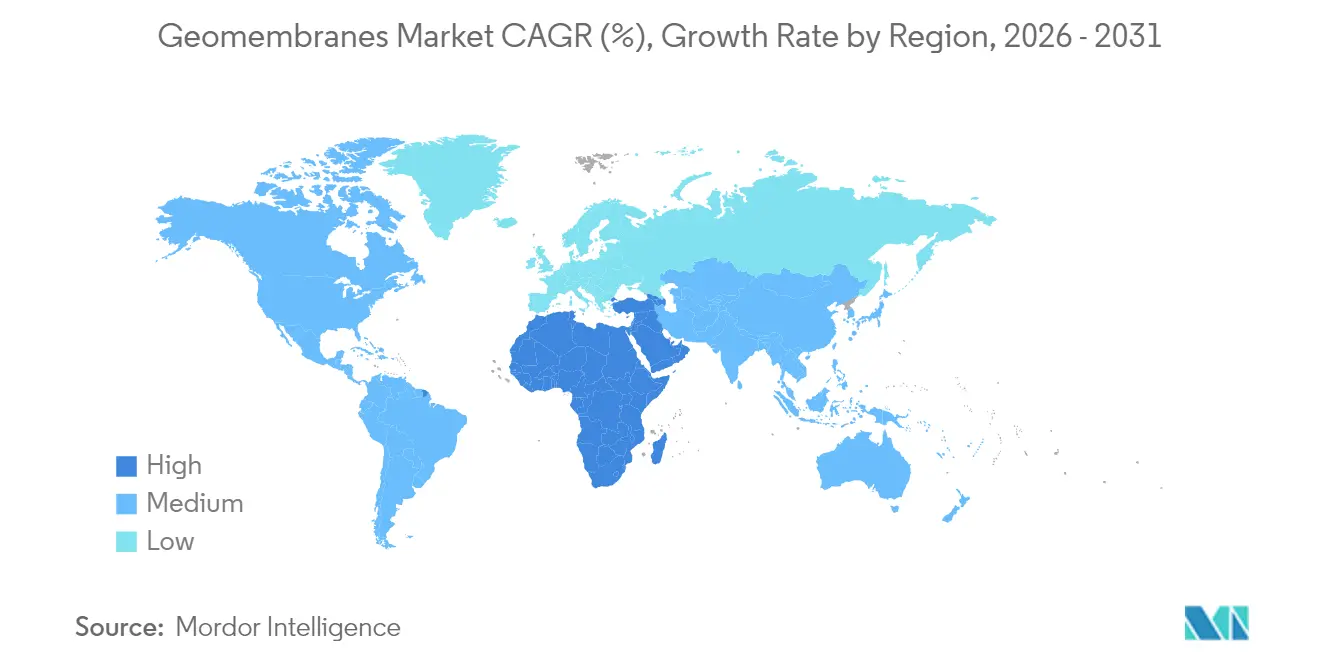

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geomembranas por Mordor Intelligence

El tamaño del Mercado de Geomembranas en 2026 se estima en USD 2,89 mil millones, creciendo desde el valor de 2025 de USD 2,73 mil millones con proyecciones para 2031 que muestran USD 3,83 mil millones, creciendo a una CAGR del 5,8% durante el período 2026-2031. La demanda sostenida surge de los estrictos mandatos de contención ambiental en la gestión de residuos y la minería, junto con programas de infraestructura hídrica a gran escala que priorizan el control de filtraciones. Las reformas de seguridad de presas de relaves intensificadas tras los fallos de Brumadinho y Chambishi han acelerado las actualizaciones de especificaciones, mientras que la volatilidad del precio de las resinas mantiene los márgenes fluctuantes para los productores que dependen en gran medida de insumos de HDPE y PVC. La extrusión sigue siendo la ruta de fabricación dominante; sin embargo, la coextrusión multicapa está ganando interés a medida que los operadores buscan membranas con mayor resistencia química y funcionalidad de sensores integrados. La mayor intensidad competitiva es evidente en adquisiciones estratégicas, realineamientos de la huella de producción y esfuerzos continuos de I+D orientados al desarrollo de texturas superficiales diferenciadas o capas reflectantes que abren nuevos usos finales en energía solar y tecnología agrícola.

Conclusiones Clave del Informe

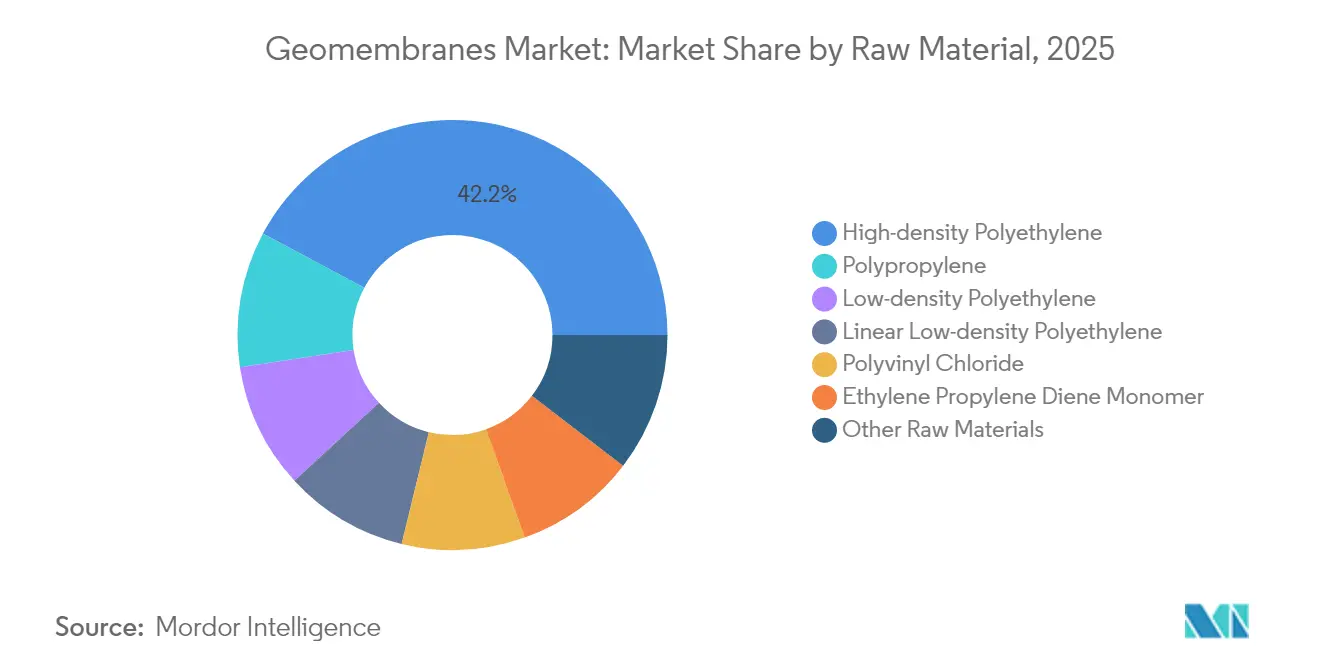

- Por materia prima, el HDPE lideró con el 42,18% de la participación del mercado de geomembranas en 2025, mientras que se prevé que el PP registre la CAGR más rápida del 5,95% hasta 2031.

- Por aplicación, la gestión de residuos representó el 36,35% del tamaño del mercado de geomembranas en 2025; las aplicaciones mineras avanzan a una CAGR del 6,15% hasta 2031.

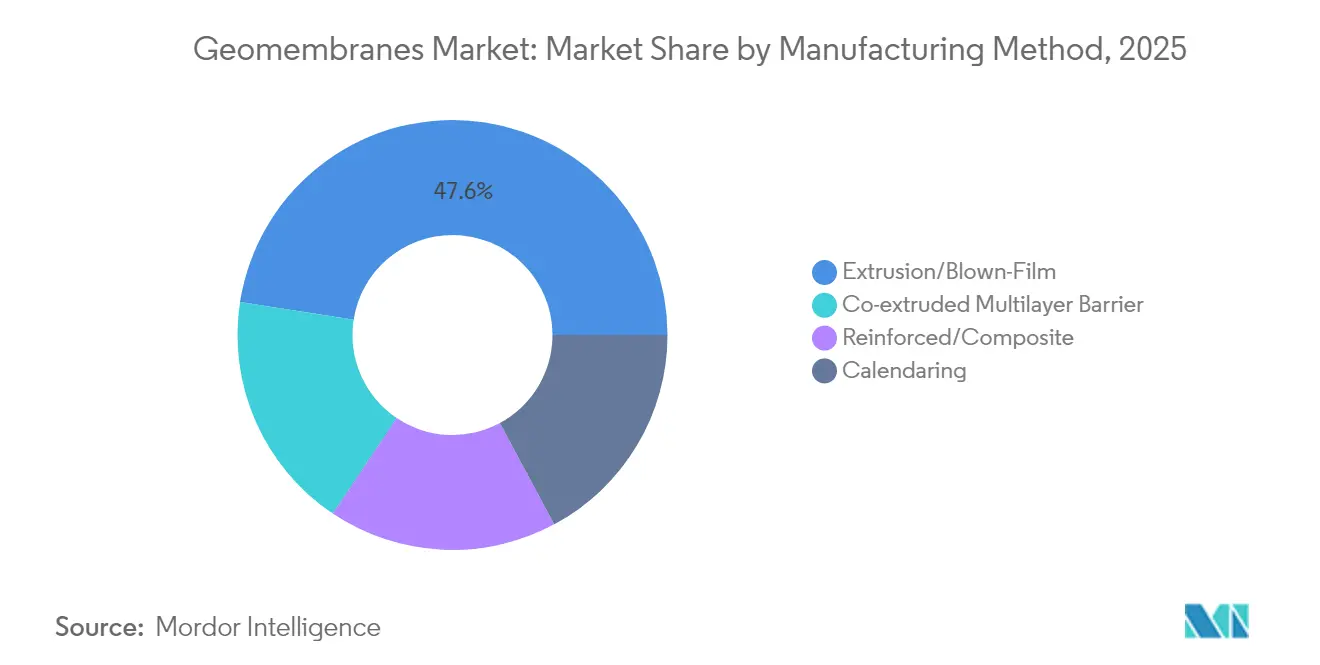

- Por método de fabricación, la extrusión/película soplada comandó el 47,55% de la participación del tamaño del mercado de geomembranas en 2025, mientras que las barreras multicapa coextruidas se expandirán a una CAGR del 5,92% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 45,05% de los ingresos en 2025, mientras que Oriente Medio y África está previsto que crezca más rápido a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geomembranas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre filtraciones en vertederos | +1.20% | América del Norte, UE, implementación global | Mediano plazo (2-4 años) |

| Expansión del cobre por lixiviación en pilas en los Andes | +0.80% | América del Sur como núcleo, expansión global | Largo plazo (≥ 4 años) |

| Mandatos de impermeabilización de embalses en zonas con escasez de agua en el Oriente Medio y África | +1.00% | Oriente Medio y Norte de África | Mediano plazo (2-4 años) |

| Rápidas reformas de seguridad en presas de relaves | +1.40% | Centros mineros globales, prioridad en América del Sur | Corto plazo (≤ 2 años) |

| Estanques de irrigación impermeabilizados impulsados por la tecnología agrícola | +0.60% | Asia-Pacífico, especialmente China, India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales Más Estrictas sobre Filtraciones en Vertederos

Las directivas mundiales sobre vertederos exigen ahora sistemas de revestimiento compuesto, lo que impulsa a los operadores a adoptar geomembranas más gruesas y químicamente robustas que garanticen una permeabilidad casi nula durante largos períodos de vida útil. Las actualizaciones del 40 CFR Parte 258 de la Agencia de Protección Ambiental de los Estados Unidos (EPA), así como normativas similares de la UE, han establecido estándares más elevados de detección de fugas que se transmiten hacia las economías emergentes[1]Agencia de Protección Ambiental de los Estados Unidos, "Regulaciones sobre Residuos Peligrosos," epa.gov . Las enmiendas estatales de Estados Unidos, como las disposiciones de revestimiento más estrictas de Kentucky, ilustran cómo las jurisdicciones locales pueden superar los niveles federales de referencia para mitigar la exposición a responsabilidades. Esta cascada regulatoria impulsa actualizaciones continuas de productos, lo que lleva a los proveedores a comercializar películas de HDPE multicapa reforzadas con estabilizadores UV y capas conductoras para inspecciones de integridad. Los participantes del mercado capaces de demostrar pleno cumplimiento mediante certificaciones de terceros obtienen poder de fijación de precios y estatus de oferta preferente en licitaciones municipales. Los presupuestos de capital para nuevas celdas de vertedero destinan cada vez más entre el 10 y el 15% del valor del proyecto a paquetes de revestimiento, incorporando una demanda constante en el mercado de geomembranas.

Auge de los Proyectos de Cobre por Lixiviación en Pilas en la Región Andina

Los mineros de cobre en Chile y Perú están escalando las operaciones de lixiviación en pilas para procesar minerales de menor ley de forma rentable, con cada plataforma demandando millones de metros cuadrados de revestimientos de alta resistencia a los ácidos. La alineación de todas las instalaciones de relaves de CODELCO con el GISTM ejemplifica el mayor gasto en contención que repercute en las cadenas de suministro de contratistas y resinas. Los grados de HDPE y PP modificados con antioxidantes y mayor peso molecular se están convirtiendo en estándar para soportar altas concentraciones de ácido sulfúrico y temperaturas elevadas. Los instaladores regionales están desarrollando experiencia especializada en fusión por soldadura en frío y pruebas de integridad, creando una ventaja competitiva frente a los contratistas civiles generalistas. Los proveedores que ofrecen puntos de stock localizados y soporte técnico bilingüe aseguran pedidos recurrentes a medida que las campañas de mantenimiento se ejecutan simultáneamente con las fases de expansión. Para 2030, se espera que el corredor andino siga siendo el mayor bolsillo regional singular de demanda del mercado de geomembranas fuera de Asia-Pacífico.

Mandatos de Impermeabilización de Embalses por Escasez de Agua (Oriente Medio)

Los gobiernos de Marruecos, Argelia y el Consejo de Cooperación del Golfo han ordenado revestimientos impermeables para embalses con el fin de reducir la evaporación y las filtraciones como parte de las estrategias nacionales de seguridad hídrica. El programa de USD 40 mil millones de Marruecos por sí solo rehabilitará embalses envejecidos y construirá nuevos embalses impermeabilizados que dependen de membranas de HDPE conductoras o PP flexible para facilitar los estudios de detección de fugas. Los estanques de salmuera de desalinización y las lagunas de efluentes tratados también requieren una compatibilidad química superior para manejar la alta salinidad. Los extremos climáticos regionales refuerzan la demanda de geomembranas estabilizadas con UV y tolerantes a altas temperaturas. Los paneles prefabricados en fábrica son preferidos para superar la escasez de mano de obra, permitiendo un despliegue rápido en campo antes del pico de demanda estival. En conjunto, se proyecta que estos mandatos elevarán la demanda de volumen en Oriente Medio y África más rápidamente que cualquier otra región durante el horizonte de pronóstico.

Auge de la Tecnología Agrícola que Impulsa los Estanques de Irrigación Impermeabilizados (APAC)

Los gobiernos de China e India subvencionan herramientas de agricultura de precisión que dependen de un almacenamiento de agua fiable y sin pérdidas, lo que conduce al despliegue generalizado de estanques impermeabilizados que mitigan las filtraciones y el crecimiento de algas. Las plataformas de irrigación habilitadas por IoT integran sensores de fugas integrados en geomembranas de PP conductoras, permitiendo el monitoreo del balance hídrico en tiempo real. Los cultivadores de camarones y peces de aleta en la costera Andhra Pradesh han adoptado revestimientos de HDPE blanco sobre negro que modulan la temperatura del estanque y facilitan el control de patógenos, aumentando el rendimiento mientras reducen el uso de antibióticos. Los vientos a favor del sector incluyen el endurecimiento de los límites de extracción de aguas subterráneas que incentivan los sistemas de recaptura de agua, todos los cuales emplean geomembranas. Los proveedores que ofrecen formatos de membrana en rollos pequeños y fáciles de manejar penetran en explotaciones agrícolas fragmentadas, ampliando la base de consumo del mercado de geomembranas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas de base petroquímica | -0.90% | Global, aguda en economías emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Adopción de revestimientos de arcilla geosinténtica | -0.50% | América del Norte y UE, extendiéndose a mercados asiáticos maduros | Mediano plazo (2-4 años) |

| Instaladores certificados limitados en regiones frontera | -0.30% | África, América Latina y fronteras mineras del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Resinas de Base Petroquímica

Los precios de las resinas de HDPE y PVC han experimentado oscilaciones del 15-20% de trimestre a trimestre desde 2024, impulsados por interrupciones en refinerías y perturbaciones logísticas. Los productores de membranas operan bajo contratos de adjudicación fija que comprimen los márgenes cuando los costos de resina se disparan. Algunos proyectos ahora incluyen cláusulas de escalada de costos de resina, pero las licitaciones municipales a menudo resisten las estructuras de precios variables, lo que obliga a los proveedores a cubrirse mediante contratos a plazo. La sustitución de materiales por PP o mezclas especiales compensa parcialmente la volatilidad, pero introduce complejidades en el suministro. El problema es más pronunciado en los mercados emergentes donde la sensibilidad al costo puede retrasar las actualizaciones de revestimientos, moderando el crecimiento a corto plazo del mercado de geomembranas.

Instaladores Certificados Limitados en Regiones Mineras Frontera

Los florecientes sectores del cobre y el oro en África enfrentan escasez de cuadrillas certificadas bajo el programa AIC de la Asociación Internacional de Instaladores de Geosintéticos (IAGI), extendiendo los plazos de los proyectos y aumentando el riesgo de mala calidad en las costuras[2]Asociación Internacional de Instaladores de Geosintéticos, "Programa de Contratistas de Instalación Aprobados," iagi.org . Las principales empresas mineras importan especialistas a un costo adicional, inflando los presupuestos totales de revestimiento instalado. Las iniciativas de formación van a la zaga del crecimiento regional, limitando la expansión hasta que mejoren las capacidades locales. Los fabricantes que ofrecen paquetes de supervisión e instrucción in situ se diferencian, pero no pueden escalar lo suficientemente rápido para cerrar la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El HDPE Mantiene el Liderazgo Mientras el PP Acelera

El HDPE ancló el 42,18% de la participación del mercado de geomembranas en 2025 gracias a su probada resistencia química, estabilidad UV y resistencia al agrietamiento por tensión en sistemas de contención expuestos. El material sigue siendo la primera opción para tapas de vertederos, estanques mineros y revestimientos de canales donde la vida de diseño supera los 50 años. El perfil de propiedades del HDPE y las cadenas de suministro de resinas globales permiten una calidad consistente, aunque su riesgo de fluctuación de precios empuja a algunos compradores hacia el PP. La CAGR del 5,95% del PP hasta 2031 lo posiciona como la materia prima de más rápido crecimiento, sustentada por avances en mezclas biaxialmente orientadas y multicapa que ofrecen alta flexibilidad y baja expansión térmica. Estas características son adecuadas para cubiertas flotantes e híbridos de estanques solares donde la estabilidad dimensional de la membrana es crítica.

El cloruro de polivinilo continúa sirviendo al almacenamiento químico e impermeabilización de túneles donde la facilidad de prefabricación en fábrica y la soldabilidad son primordiales, aunque las preocupaciones ambientales limitan su crecimiento. El LDPE y el LLDPE ocupan nichos especializados que requieren conformabilidad sobre subrasantes irregulares o revestimientos temporales que demanden una costura rápida en campo. El EPDM aborda aplicaciones de cubiertas y embalses de agua potable por su comportamiento elastomérico a temperaturas extremas. Las formulaciones híbridas que incorporan polímeros reciclados y nanocargas están emergiendo, ofreciendo mayor resistencia a la puntura y tenacidad frente a rayaduras. La adopción sigue siendo limitada pero muestra el ancho de banda de innovación que caracteriza al mercado de geomembranas.

Por Aplicación: El Auge Minero Desafía el Dominio de la Gestión de Residuos

La gestión de residuos controló el 36,35% del tamaño del mercado de geomembranas en 2025, beneficiándose de marcos regulatorios maduros que exigen revestimientos compuestos y contención secundaria. Los operadores municipales presupuestan expansiones periódicas de celdas, proporcionando un flujo de ingresos predecible para los proveedores de membranas. No obstante, los procesos de permisos de vertederos más estrictos en Europa y partes de América del Norte moderan el crecimiento futuro del volumen. Se proyecta que las aplicaciones mineras crecerán a una CAGR del 6,15%, reflejando el auge posterior a Brumadinho en actualizaciones globales de presas de relaves y la incesante expansión de la lixiviación en pilas de cobre en América del Sur. Las instalaciones de relaves especifican cada vez más dobles revestimientos de HDPE con capas de detección de fugas, aumentando la demanda de metros cuadrados por instalación.

Las aplicaciones de gestión del agua aprovechan las crecientes inversiones en estanques de salmuera de desalinización, embalses de irrigación y cuencas de control de inundaciones, particularmente en las regiones de Oriente Medio y África con escasez de agua. La construcción y el revestimiento de túneles emplean membranas flexibles de PVC o compuestas para estaciones subterráneas y excavaciones profundas, aunque representan una menor participación del mercado de geomembranas. El uso en agricultura y acuicultura crece rápidamente en Asia-Pacífico, donde los estanques impermeabilizados mejoran la eficiencia hídrica y la bioseguridad. La gestión del suelo y el control de la erosión dependen de las geomembranas como barreras hidráulicas bajo estructuras de tierra reforzada, ayudando a estabilizar taludes y proteger las bases de las carreteras ante eventos de lluvia más intensos atribuidos a la variabilidad climática.

Por Método de Fabricación: La Coextrusión Gana Terreno al Dominio de la Extrusión

Los procesos de extrusión/película soplada suministraron el 47,55% del volumen global en 2025 gracias a su producción rentable, de gran anchura y espesor uniforme que se alinea con las necesidades de grandes proyectos. Las inversiones en control automático de calibre y optimización de la separación de la boquilla han reducido las tasas de desperdicio, mejorando los márgenes de los productores. Las barreras multicapa coextruidas registrarán una CAGR del 5,92% hasta 2031, impulsadas por la demanda de membranas que combinan capas conductoras para pruebas de chispa, superficies reflectantes blancas para estanques solares, o películas de control de olores para plantas de tratamiento de residuos. Estas estructuras complejas extienden la vida útil y amplían la integración funcional, reduciendo el costo total del proyecto a pesar de los precios más elevados por metro cuadrado.

El calandrado sigue siendo esencial para las membranas de PVC donde se requiere un espesor preciso y una superficie lisa, como en la impermeabilización de túneles de metro. Los métodos reforzados/compuestos, que incorporan mallas o geotextiles entre capas poliméricas, apuntan a aplicaciones sujetas a riesgos de puntura y altas cargas de tracción, incluida la contención secundaria en petróleo y gas. Los sistemas emergentes de inspección de calidad en línea con termografía infrarroja y reconocimiento de defectos impulsado por aprendizaje automático reducen el esfuerzo de prueba posterior a la producción, reforzando la adopción de rutas de fabricación avanzadas. A medida que los clientes solicitan cada vez más propiedades documentadas rollo a rollo, la trazabilidad digital se convierte en un diferenciador dentro del mercado de geomembranas.

Análisis Geográfico

Asia-Pacífico capturó el 45,05% de los ingresos globales en 2025, reflejando una escala de inversión en infraestructura pública sin igual en ningún otro lugar. La aprobación por parte de China del Proyecto Hidroeléctrico Motuo de USD 137 mil millones y el Proyecto Multipropósito Superior del Siang de USD 13,2 mil millones de India ilustran megadesarrollos que incorporan demanda de revestimiento a largo plazo. Los robustos programas de modernización agrícola en China y el Sudeste Asiático despliegan estanques impermeabilizados para la acuicultura y la irrigación, mientras que Indonesia y Filipinas amplían los vertederos de residuos sólidos municipales bajo nuevas normativas ambientales. La capacidad regional de producción de resinas ofrece ventajas de costos, permitiendo a los fabricantes locales atender proyectos con plazos de entrega más cortos. Los productores orientados a la exportación en China y Corea del Sur envían paneles prefabricados en fábrica a las Américas y África, aprovechando la competitividad cambiaria para ganar licitaciones internacionales dentro del mercado de geomembranas.

Oriente Medio y África está en camino de registrar una CAGR del 5,78% hasta 2031, impulsada por estrategias nacionales de agua que prescriben embalses impermeabilizados, estanques de evaporación y presas de relaves. El plan hídrico de USD 40 mil millones de Marruecos y los despliegues de desalinización multifase de Argelia tipifican los megaproyectos respaldados por el gobierno que incorporan las geomembranas en cada licitación. La inversión minera desde el cinturón cuprífero del sur de África hasta los campos auríferos de Ghana intensifica la demanda de revestimientos de HDPE resistentes a los químicos y conformes con los estándares globales. Las cadenas de suministro regionales todavía dependen en gran medida de las importaciones de membranas de primera calidad, lo que alienta a los proveedores globales a establecer centros de distribución en Dubái y Casablanca para una entrega más rápida.

América del Norte y Europa mantienen una demanda estable de ciclo de reemplazo a medida que las celdas de vertedero más antiguas y las lagunas de aguas residuales alcanzan el fin de su vida útil. Las normas más estrictas de la EPA y las directivas de economía circular de la UE elevan el espesor de las especificaciones y exigen sistemas de doble revestimiento en las nuevas celdas, manteniendo el volumen a pesar del estancamiento en la apertura de vertederos. América del Sur sigue siendo un punto positivo gracias a la expansión minera andina y la estricta legislación sobre relaves en Chile y Perú. Los revestimientos locales compiten en costo, pero los grandes proyectos dependen de membranas de marca global para asegurar la confianza de los financiadores, fomentando una mezcla saludable de proveedores regionales e internacionales dentro del mercado de geomembranas.

Panorama Competitivo

El mercado de geomembranas muestra una fragmentación moderada con una inclinación gradual hacia la consolidación a medida que los grandes actores aprovechan las fusiones y adquisiciones para asegurar tecnología y alcance geográfico. Solmax, con ingresos estimados en USD 428,7 millones, ancla la base de proveedores y opera en 58 países, lo que le otorga escala para negociar contratos de resinas y financiar I+D en productos especiales como GEOLUX, que aumenta la eficiencia solar bifacial al elevar el albedo del suelo. La adquisición de Synteen Technical Fabrics por parte de Officine Maccaferri en 2025 añade capacidades de malla técnica que refuerzan las carteras de membranas reforzadas.

La diferenciación tecnológica es una palanca competitiva esencial. Los productores invierten en coextrusión de capas conductoras, formulaciones antimicrobianas para la acuicultura y películas con sensores integrados que permiten la detección de fugas en tiempo real. Los pilotos en fase inicial combinan circuitería impresa con transmisores inalámbricos para automatizar el monitoreo de integridad durante décadas. Los especialistas regionales en India y Turquía compiten en precio y agilidad de proyectos, apuntando a segmentos domésticos de irrigación e infraestructura donde los requisitos de certificación son menos estrictos.

El alcance de los servicios está evolucionando hacia un factor decisivo. Los principales proveedores ofrecen asistencia en diseño, formación en instalación y monitoreo del ciclo de vida para mitigar la restricción de instaladores certificados limitados en mercados frontera. Las empresas alineadas con la red de Contratistas de Instalación Aprobados de la IAGI obtienen una prima de confianza al licitar para proyectos mineros o de residuos peligrosos. Los proveedores de resinas colaboran con los productores de membranas para crear grados personalizados que compensen la volatilidad de precios y cumplan los criterios ESG, reforzando las alianzas estratégicas a lo largo de la cadena de valor del mercado de geomembranas.

Líderes de la Industria de Geomembranas

AGRU America, Inc.

ATARFIL, S.L.

NAUE GmbH & Co KG

Officine Maccaferri S.p.A

SOLMAX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: RENOLIT ha anunciado sus planes para expandir operaciones en India mediante el establecimiento de una nueva planta en Pune. A partir de abril de 2026, la instalación fabricará geomembranas específicamente para proyectos de ingeniería civil en el mercado de Asia-Pacífico. La planta está diseñada con una capacidad de producción anual de 6.000 toneladas de geomembrana.

- Mayo de 2024: Solmax ha introducido una nueva línea de fabricación de geomembranas en su instalación de Houston. Esta instalación con sede en Texas se centra en la producción de revestimientos de geomembrana de HDPE y LLDPE, que son componentes clave de la línea de productos GSE.

Alcance del Informe del Mercado Global de Geomembranas

Las geomembranas son membranas impermeables de gran tamaño fabricadas con materiales poliméricos reforzados, son revestimientos o barreras de membranas sintéticas, utilizadas con cualquier material relacionado con la ingeniería geotécnica para controlar la migración de fluidos (o gases) en un proyecto, estructura o sistema de fabricación humana. Las geomembranas también pueden fabricarse mediante la impregnación de geotextiles con asfalto, elastómero o rociados de polímeros, o como geocompuestos bituminosos multicapa. El mercado de geomembranas está segmentado por materia prima, aplicación y geografía. Sobre la base de la materia prima, el mercado está segmentado por (Polietileno de Alta Densidad, Polietileno de Baja Densidad, Polietileno Lineal de Baja Densidad, Cloruro de Polivinilo, Monómero de Etileno Propileno Dieno, Polipropileno y Otras Materias Primas. Según la aplicación, el mercado está segmentado en Gestión del Agua, Gestión de Residuos, Minería, Construcción, Agricultura, Gestión del Suelo y Otras Aplicaciones. El informe también cubre los tamaños del mercado y las previsiones para el mercado de geomembranas en los principales países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) |

| Cloruro de Polivinilo (PVC) |

| Monómero de Etileno Propileno Dieno (EPDM) |

| Polipropileno (PP) |

| Otras Materias Primas |

| Gestión del Agua |

| Gestión de Residuos |

| Minería |

| Construcción y Revestimiento de Túneles |

| Agricultura y Acuicultura |

| Gestión del Suelo y Control de la Erosión |

| Extrusión/Película Soplada |

| Calandrado |

| Barrera Multicapa Coextruida |

| Reforzado/Compuesto |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Polietileno de Alta Densidad (HDPE) | |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Cloruro de Polivinilo (PVC) | ||

| Monómero de Etileno Propileno Dieno (EPDM) | ||

| Polipropileno (PP) | ||

| Otras Materias Primas | ||

| Por Aplicación | Gestión del Agua | |

| Gestión de Residuos | ||

| Minería | ||

| Construcción y Revestimiento de Túneles | ||

| Agricultura y Acuicultura | ||

| Gestión del Suelo y Control de la Erosión | ||

| Por Método de Fabricación | Extrusión/Película Soplada | |

| Calandrado | ||

| Barrera Multicapa Coextruida | ||

| Reforzado/Compuesto | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de geomembranas en 2026 y a qué ritmo está creciendo?

El tamaño del mercado de geomembranas es de USD 2,89 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,80% para alcanzar USD 3,83 mil millones en 2031.

¿Qué materia prima lidera actualmente la demanda global?

El HDPE mantiene el liderazgo con una participación del 42,18% en 2025 gracias a su resistencia química y larga vida útil.

¿Qué segmento de aplicación se expande más rápidamente hasta 2031?

Las aplicaciones mineras avanzan a una CAGR del 6,15% a medida que los operadores invierten en la mejora de la contención de relaves y lixiviación en pilas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Oriente Medio y África registre la CAGR más rápida del 5,78%, sustentada por grandes programas de infraestructura de seguridad hídrica.

¿Cómo están diferenciando los fabricantes sus productos?

Los proveedores están adoptando barreras multicapa coextruidas, superficies conductoras para la detección de fugas y películas reflectantes para aplicaciones solares.

¿Qué riesgo clave podría moderar la demanda a corto plazo?

La volatilidad de los precios de las resinas puede comprimir los márgenes de los productores y retrasar los proyectos en mercados sensibles al costo.

Última actualización de la página el: