Geokunststoffe-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

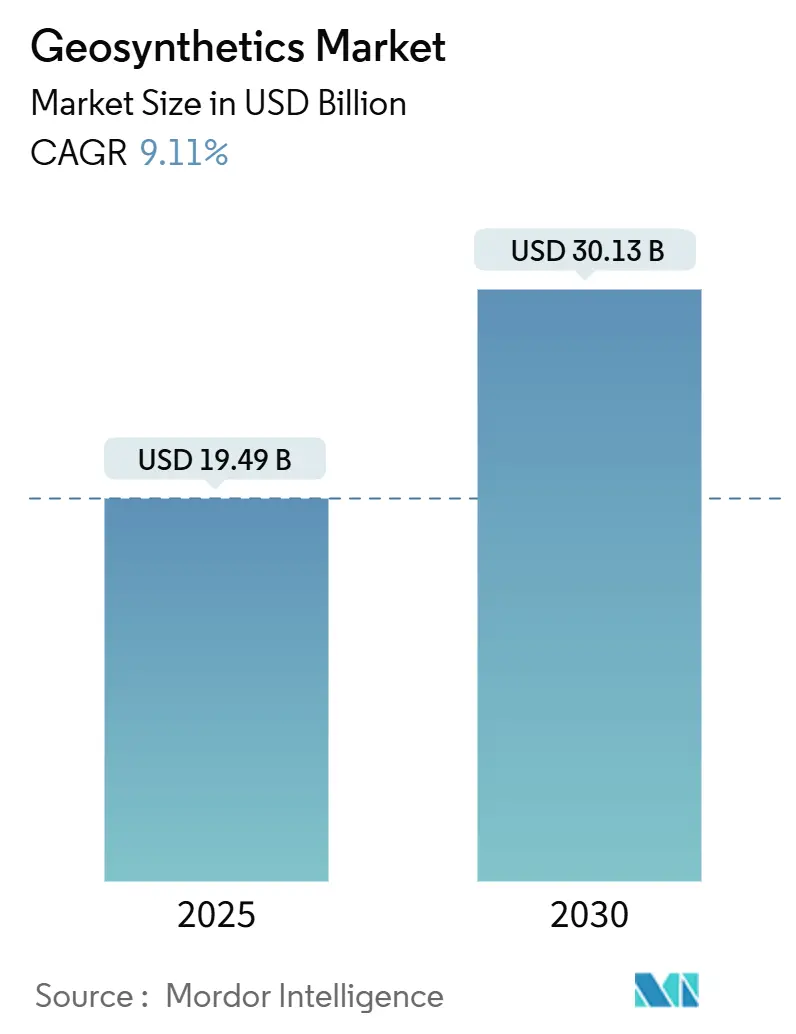

| Marktgröße (2025) | 19.49 Milliarden US-Dollar |

| Marktgröße (2030) | 30.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Geokunststoffe-Marktanalyse von Mordor Intelligenz

Die Geokunststoffe-Marktgröße wird auf 19,49 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 30,13 Milliarden USD erreichen, bei einer CAGR von 9,11% während des Prognosezeitraums (2025-2030). Das Wachstum basiert auf fünf zusammenlaufenden Kräften. Infrastrukturprogramme im asiatisch-pazifischen Raum, Nordamerika und dem Nahen Osten integrieren Geokunststoffe-Lösungen In Straßenbetten, Stützmauern und Küstenschutzanlagen, da die Materialien den Zuschlagstoffbedarf senken und Bauzeitpläne beschleunigen. Regulierungsbehörden In den Vereinigten Staaten, der Europäischen Union und Japan schreiben strengere Eindämmungs- und Filtrationsstandards vor, die Geomembranen und Geotextilien gegenüber herkömmlichen Optionen bevorzugen. Laufende F&e bei intelligenten Materialien integriert Sensoren und recycelte Polymere zur Verlängerung der Lebensdauer und zur Ermöglichung der Echtzeit-Zustandsüberwachung. Landwirtschaft und Bergbau sind aufkommende Endverbraucher, die von den Erosionsschutz- und Rückstandsmanagement-Vorteilen angezogen werden, die mit neueren Geogittern und Entwässerungsschläuchen erreicht werden. Gleichzeitig Dämpfen Rohstoffvolatilität und sich entwickelnde europäische Mikroplastik-Regelungen die kurzfristige Rentabilität, stimulieren aber auch Innovationen hin zu biologisch abbaubaren oder recycelten Eingangsstoffen.

Wichtige Berichtserkenntnisse

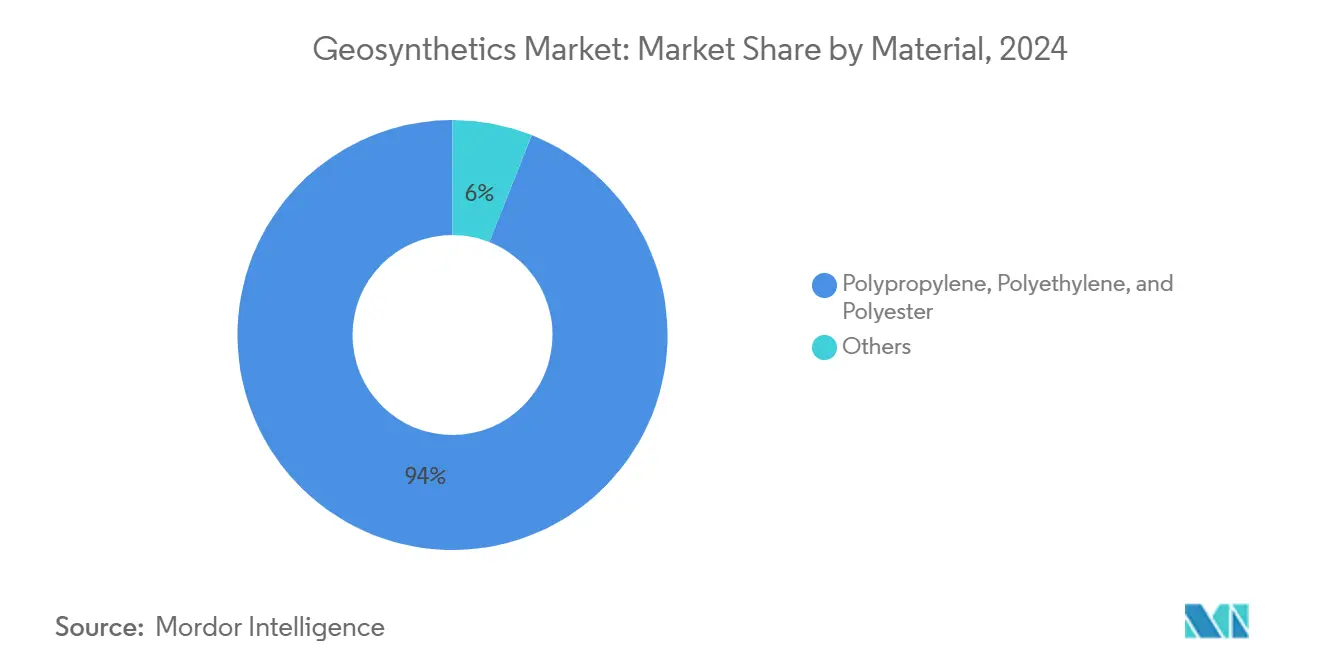

- Nach Material kommandierten synthetische Polymere 94% des Geokunststoffe-Marktanteils In 2024 und sollen mit einer 9,1% CAGR bis 2030 expandieren.

- Nach Typ führten Geomembranen mit 35% Umsatzanteil In 2024; dasselbe Segment wird voraussichtlich mit einer 10,27% CAGR bis 2030 voranschreiten.

- Nach Funktion hielten Verstärkungsanwendungen 32% Anteil der Geokunststoffe-Marktgröße In 2024, während Eindämmungs-/Barrierefunktionen am schnellsten mit einer 9,45% CAGR bis 2030 wachsen.

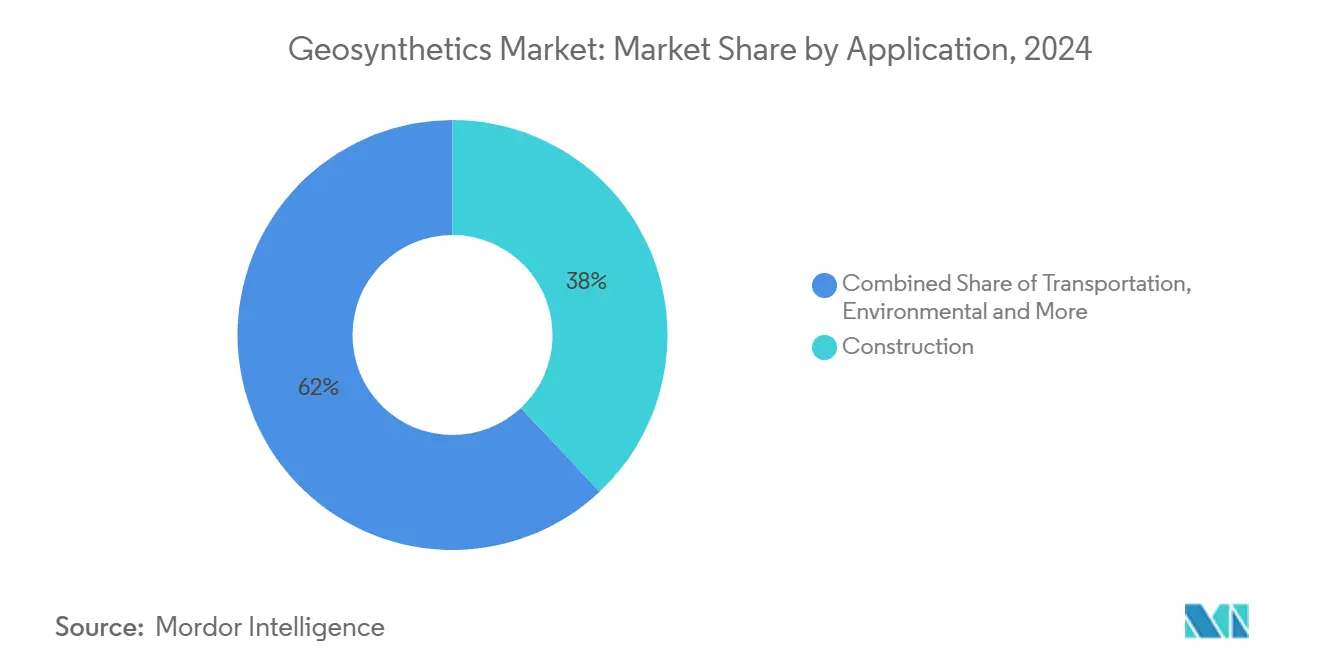

- Nach Anwendung entfielen auf das Bauwesen 38% Anteil der Geokunststoffe-Marktgröße In 2024; der Transport soll mit einer 10,88% CAGR bis 2030 expandieren.

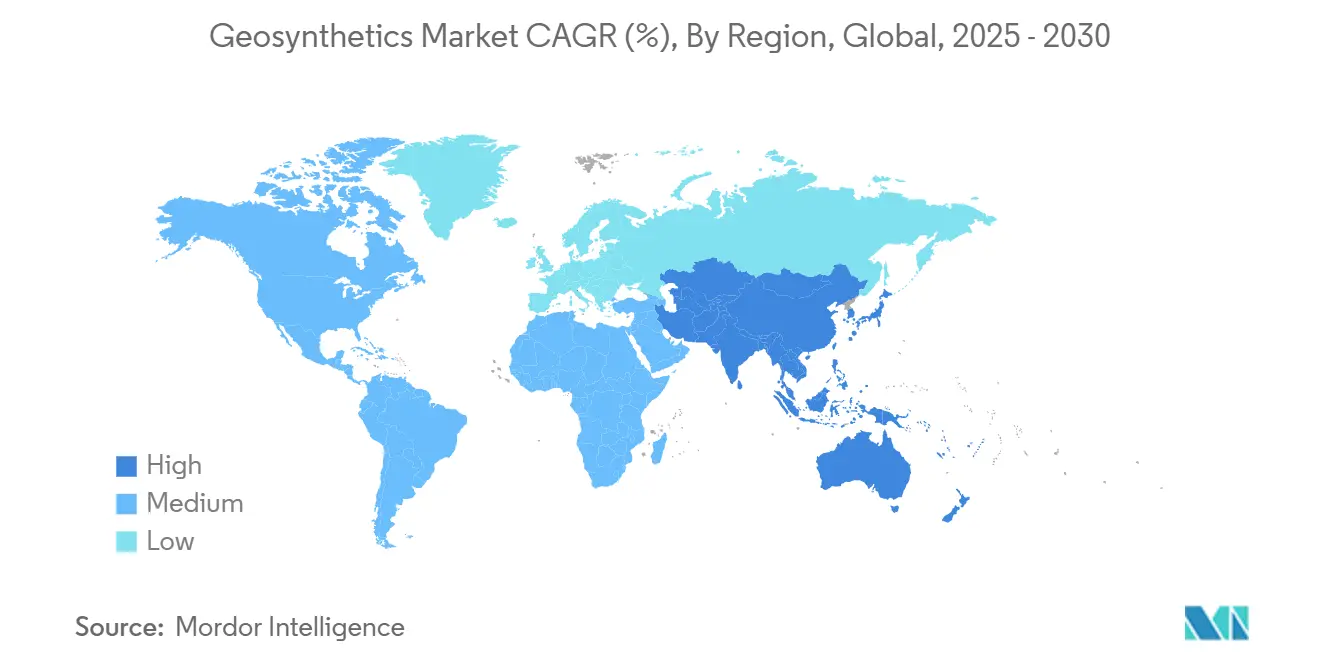

- Nach Geografie eroberte Asien-Pazifik 45% des Geokunststoffe-Marktanteils In 2024 und wird voraussichtlich die höchste 9,99% CAGR zwischen 2025-2030 verzeichnen.

Globale Geokunststoffe-Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Nutzung von Geotextilien In der Bauindustrie | +0.5% | Global, insbesondere Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Verstärkte Nutzung von Geotextilien In Bergbauaktivitäten | +0.3% | Australien, Südamerika, Nordamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenger regulatorischer Rahmen für Umweltschutz | +0.4% | Europa und Nordamerika, Ausweitung In Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verstärkte landwirtschaftliche Anwendungen | +0.2% | Global, Schwerpunkt auf wasserarmen Regionen | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte In der Materialtechnik | +0.3% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Geotextilien in der Bauindustrie

Die Nachfrage aus Straßen-, Brücken- und Fundamentprojekten hebt den Geokunststoffe-Markt an, da Auftragnehmer dickere Zuschlagstoffschichten durch Geotextilverstärkung ersetzen, die die Strukturkapazität bewahrt, während bis zu 30% der Materialkosten eingespart werden. Die u.S. Federal Autobahn Administration klassifiziert nun die meisten Geokunststoffe als Baumaterialien unter den Build Amerika Buy Amerika-Bestimmungen und löst ab März 2025 eine obligatorische inländische Beschaffung bei bundesgeförderten Programmen aus. Stadtentwickler wählen auch Geokunststoffe für Gründächer, wo Membranen und Entwässerungskomposite den Regenwasserabfluss reduzieren und Kühllasten um bis zu 50% senken. Zusammen untermauern diese Veränderungen einen 38% Anwendungsanteil In 2024 und erhalten langfristige Dynamik für das Segment.

Verstärkte Nutzung von Geotextilien in Bergbauaktivitäten

Betreiber von Rückstandslagerungsanlagen installieren Verbundauskleidungen, Geogitter und Entwässerungsschläuche, um den Global Branche Standards für Tailings Management zu entsprechen und dadurch Verflüssigungsrisiken zu reduzieren und Sicherheitsaufzeichnungen zu verbessern. HUESKER hat speziell entwickelte Verstärkungs- und Filtrationssysteme für Bergbau-Transportwege und Abraumhalden eingeführt und demonstriert Lebensdauergewinne In australischen Betrieben. Da die Metallnachfrage steigt, hilft die Industrieakzeptanz von Geokunststoffen dem Bergbau, einen wachsenden Umsatzanteil zu sichern und liefert einen 0,3% Auftrieb zur Gesamt-CAGR.

Strenger regulatorischer Rahmen für Umweltschutz

Die Europäische Kommission strebt eine 30%ige Reduzierung der Mikroplastik-Leckage bis 2030 an und lenkt Käufer zu geringfügig abgebenden oder biologisch abbaubaren Alternativen[1]Quelle: Europäische Kommission, "EU-Aktion gegen Mikroplastik," maring.org . In den Vereinigten Staaten hat die EPA Geomembran-Ton-Verbundauskleidungen für PFAS-Isolierung befürwortet, was Deponie- und Industrieanlagen veranlasst, Barrieresysteme zu verbessern. Japans G20-Meeresabfall-Roadmap verstärkt ähnliche Eindämmungsmandate. Diese Richtlinien treiben F&e In Hochleistungsmembranen und Geotextilien mit recyceltem Inhalt voran und bewirken einen 0,4% zusätzlichen CAGR-Beitrag.

Verstärkte landwirtschaftliche Anwendungen

Programme zur Bewässerungseffizienz und Bodenerosionsschutz-Maßnahmen erweitern den Geokunststoffe-Markt In ländliche Wirtschaften. Biologisch abbaubare Geogitter-Gewebe aus Typha domingensis zeigen Zugfestigkeitseigenschaften, die für Kanalauskleidungen geeignet sind, während Mikroplastik-Rückstände eliminiert werden. Geokunststoff-Zement-Verbund-Matten verhindern Abfluss auf geneigtem Ackerland und verbessern Ernteertrage In Versuchen In Indien und Brasilien. Die International Geosynthetics Society und die International Commission An Bewässerung Und Drainage fördern nun gemeinsam solche Anwendungen und erweitern die Marktpenetration über das Bauwesen hinaus.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Flüchtig Polypropylen-Preise | -0.4% | Global, besonders importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende europäische Mikroplastik-Regelungen, die konventionelle Geotextilien möglicherweise einschränken | -0.3% | Europa mit globaler Übertragung | Mittelfristig (2-4 Jahre) |

| Produktstandardisierungsprobleme | -0.2% | Global, betrifft Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polypropylen-Preise

Preisschwankungen bei Polypropylen und HDPE erhöhen Produktionskosten und komprimieren Margen im Geokunststoffe-Markt. Hersteller testen chemisches Recycling gebrauchter Kunststoffe zur Absicherung des Rohstoffrisikos und zur Senkung von Kohlenstoff-Fußabdrücken. Braskems Kapazitätserweiterung um 139.000 Tonnen In Brasilien könnte die Versorgungsknappheit In Lateinamerika bis 2026 lindern.

Aufkommende europäische Mikroplastik-Regelungen

Das EU-Verbot von absichtlich zugesetzten Mikroplastik stellt traditionelle PP-basierte Geotextilien In Frage. Entwurfsmethoden zur Quantifizierung der Faserabgabe prägen nun Produktentwicklungspfade und drängen Hersteller zu Beschichtungen oder alternativen Polymeren, die zukünftige Grenzwerte erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Synthetische Polymere behalten Dominanz, während biobasierte Alternativen an Zugkraft gewinnen

Polypropylen, Polyethylen und Polyester repräsentierten zusammen 94% des Umsatzes 2024 und sollten die Gesamt-CAGR von 9,1% bis 2030 widerspiegeln, was ihren Kosten-Leistungs-Vorteil unterstreicht. Diese synthetische Kohorte genießt gut dokumentierte Zugfestigkeit, chemische Beständigkeit und Verfügbarkeit der Versorgung, Indikatoren, die ihre Führungsposition im Geokunststoffe-Markt untermauern. hoch-Dichte-Polyethylen-Geomembranen bleiben die bevorzugte Auskleidung für Sondermüllzellen und Haufenlaugungsunterlagen unter strengen EPA-Protokollen epa.gov.

Steigende Nachhaltigkeitsverpflichtungen von Unternehmen treiben die Forschung zu Naturfaser- und biologisch abbaubaren Polymeren voran. Obwohl das Segment derzeit einen einstelligen Anteil sichert, beschleunigt der EU-Regulierungsdruck auf Mikroplastik Feldversuche von pflanzenbasierten Geogittern und PLA-gemischten Vliesstoffen. Demonstrationen mit Typha domingensis-Fasergittern zeigten Bruchfestigkeiten, die Erosionsschutz-Designwerte erfüllen, während vollständige Bioabbauung innerhalb eines Anbauzyklus ermöglicht wird[2]Quelle: Luiz Diego VidalSantosa et al., "Geogitter-artiges Geotextil aus Typha domingensis-Fasern," doi.org . Wenn In Großem Maßstab validiert, könnten diese Innovationen den Öko-Material-Anteil der Geokunststoffe-Marktgröße nach 2028 mit zweistelligen Raten wachsen lassen.

Nach Typ: Geomembranen beschleunigen mit Umwelt-Compliance-Momentum

Geomembranen führten den Umsatz 2024 mit einem 35% Anteil an und sind positioniert, eine 10,27% CAGR bis 2030 zu registrieren, was andere Produktkategorien im Geokunststoffe-Markt übertrifft. Die frühe Adoption bei Deponieabdeckungen hat sich auf PFAS-Eindämmungsbecken, anaerobe Lagunen und schwimmende Abdeckungs-Reservoirprojekte ausgeweitet, die nahezu null Permeabilität erfordern.

Geotextilien bleiben ein Großvolumiges Arbeitspferd für Filtration und Verstärkung. Doch das Wachstum ist langsamer, da die regulatorische Kontrolle des Faserverlusts intensiver wird und Materialsubstitutionen anregt. Geokomposite und Auskleidungen, die Entwässerungskerne mit Geotextilien oder Membranen paaren, gewinnen an Geschwindigkeit, da sie mehrere Funktionen In einem Dünneren Profil kombinieren und Auftragnehmer ansprechen, die geringere Aushubvolumen und reduzierte Treibhausgas-Fußabdrücke anstreben. Diese Dynamik impliziert eine graduelle Umverteilung des Geokunststoffe-Marktanteils hin zu multifunktionalen technischen Systemen durch das Prognosefenster.

Nach Funktion: Verstärkung herrscht vor, während Eindämmung die höchste Wachstumskurve aufweist

Verstärkung kommandierte 32% der Verkäufe 2024, da Straßen, Bahndämme und mechanisch stabilisierte Erdwände (MSE) Stabilität über schwächeren Untergrund erfordern. FHWA-Forschung bestätigt, dass geokunststoffverstärkte Fahrbahnabschnitte die Spurtiefe unter schwerem Verkehr um bis zu 40% reduzieren, was Verstärkung zu einem Rückgrat nationaler Fahrbahndesign-Leitfäden macht.

Eindämmungs-/Barriereanwendungen sind jedoch auf Kurs für die schnellste 9,45% CAGR. Erhöhte Umweltrisikowahrnehmung, besonders rund um PFAS und Bergbaurückstände, macht Verbundauskleidungen und tonverstärkte Membranen erforderlich, die Sickerwasser sichern. Da Regulatoren die Aufsicht verschärfen, werden Eindämmungsprojekte zunehmend die Expansion der Geokunststoffe-Marktgröße untermauern. Entwässerungs-, Filtrations- und Trennfunktionen profitieren weiterhin von Nischenbfortschritten wie Docht-Geweben, die Feuchtigkeit In schluffigen Sanden um 20% senken.

Nach Anwendung: Bauwesen kommandiert Wert, während Transport das Tempo setzt

Das Bauwesen absorbierte 38% der globalen Nachfrage 2024, da Geokunststoffe Kohlenstoff-Fußabdrücke und Kapitalkosten In Gebäudehüllen, Stützstrukturen und Fundamentsystemen senken. Vergleichende Lebenszyklusanalysen dokumentierten CO₂-Emissionsreduktionen von bis zu 89% gegenüber rein granularen Straßenbasen[3]Quelle: International Geosynthetics Society, "Geokunststoffe und Nachhaltigkeit," geosyntheticssociety.org .

Verkehrsinfrastruktur wird die höchste 10,88% CAGR liefern. Allein die Vereinigten Staaten erwarten eine jährliche Nachfrage von 727 Millionen m² bis 2030, da staatliche Verkehrsministerien Geokunststoffschichten In flexiblen Fahrbahnen standardisieren. Europas wegweisende geokunststoffverstärkte Boden-Brückenwiderlager In Deutschland demonstrierte 30% Kosteneinsparungen und 25% schnellere Errichtung und bietet ein Modell für breitere Einführungen. Umwelt-, Landwirtschafts- und Bergbauanwendungen tragen gemeinsam einen steigenden Anteil bei, indem sie sektorspezifische Wassermanagement- und Abfallstabilisierungsherausforderungen lösen.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Asien-Pazifik hielt 45% des Umsatzes 2024 und wird mit einer 9,99% CAGR expandieren, da öffentliche Megaprojekte mit privaten Industrieparks konvergieren. Chinas Gürtel Und Straße-Korridore treiben Großbestellungen für Geomembranen In Hochgeschwindigkeitsbahn-Böschungen und Wüstenautobahnen voran. Indiens schlau Städte Mission katalysiert kommunale Deponie-Upgrades und Kanalauskleidungsverträge, die Geotextilien In Betonverkleidungen einbetten. Japan und Südkorea kanalisieren F&e In erdbebensichere Stützmauern, die geokunststoffverstärkung mit leichtgewichtigen Füllungen kombinieren und die Nachfrageresilenz verstärken.

Nordamerika konsolidiert weiterhin die Endverbraucherakzeptanz, angeführt vom Infrastruktur-Modernisierungspaket der Vereinigten Staaten. Verkehrsministeriums-Mandate für inländische Beschaffung von Baumaterialien erhöhen die Akzeptanz In Bundesautobahnen, Army Corps-Hochwasserschutzprojekten und Flughafen-Startbahn-Erweiterungen. Kanadas Rückstandsdamm-Upgrades im Ölsandsektor und Mexikos interozeansicher Korridor repräsentieren zusätzliche Wachstumsknoten.

Europas strenge Kreislaufwirtschaftspolitik erhält bestehende Penetration, Dämpft aber kurzfristige Volumengewinne, während sich Hersteller an Mikroplastik-Obergrenzen anpassen. Deutschland, Frankreich und das Vereinigte Königreich bevorzugen Prämie-Geomembranen und -Geokomposite, die End-von-Leben-Recyclingfähigkeitskriterien erfüllen. Innovatoren testen biologisch abbaubare Auskleidungen In skandinavischer Infrastruktur und signalisieren zukünftige Verschiebungen im Geokunststoffe-Marktanteil hin zu öko-zertifizierten Produkten.

Südamerika sowie Naher Osten & Afrika tragen kleinere, aber zunehmend strategische Volumen bei. Brasiliens Mineração-Expansion regt geokunststoffbeschränkung In Bauxitrückstandsentsorgung an, während Saudi-Arabien-Arabiens NEOM- und Rotes Meer-Tourismusprojekte Geogitter für Küstenstabilisierung spezifizieren. Multilaterale Finanzierung für Wasserauffangdämme und Wüstenstraßennetze untermauert eine stetige Nachfragetrajecktorie In diesen aufkommenden Territorien.

Wettbewerbslandschaft

Der Geokunststoffe-Markt ist stark fragmentiert, mit Schlüsselspielern wie Solmax, Officine Maccaferri, HUESKER, Tensar, die Geomembran- und Hochspezifikations-Geogitter-Versorgung dominieren. Mittlere Unternehmen konzentrieren sich auf regionale Nischen und bieten Vlies-Geotextilien und Entwässerungskomposite an. Vertikale Integration bleibt kritisch, wie bei Solmax' 2024 Houston-Anlagenupgrade und Kommerziell Metalle Companys 550 Millionen USD-Akquisition von Tensar zur Sicherung proprietärer Geogitter-Patente zu sehen ist. HUESKERs 2025 Akquisition von Sineco International erweitert seine EMEA-Präsenz mit fortschrittlicher Entwässerungs- und Drainagetechnologie. Produktinnovation, einschließlich sensoraktivierter Membranen und Bio-basierter Gitter, treibt Differenzierung voran, während Nachhaltigkeitsqualifikationen zunehmend lebenswichtig für die Beschaffung sind. Chancen liegen In biologisch abbaubaren Geokunststoffen, integrierten Überwachungslösungen und Anwendungen erneuerbarer Energien, wobei etablierte Unternehmen durch Skalenvorteile bei der Harzbeschaffung einen Vorteil behalten.

Geokunststoffe-Industrieführer

-

Huesker International

-

Naue GmbH & Co. KG

-

Officine Maccaferri Spa

-

Solmax

-

Tensar, eine Division von CMC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- April 2025: HUESKER hat Sineco International akquiriert und erweitert sein Produktportfolio mit hochwertigen Entwässerungs- und Drainagelösungen. Dieser Schritt stärkt HUESKERs Position im Geokunststoffe-Markt.

- Januar 2025: Officine Maccaferri S.p.eine. erwarb Synteen technisch Stoffe Inc. und stärkt seinen nordamerikanischen Fußabdruck In hochleistungsfähigen Geokunststoffen.

- Dezember 2024: Solmax enthüllte Pläne zur Zentralisierung seiner Vlies-Geotextil-Produktion In einer einzigen, fortschrittlichen Anlage In der EMEA-Region, um Effizienz und Innovation zu verbessern.

- Mai 2024: Solmax Americas hat ein Kapazitäts-Upgrade In seiner Houston-Anlage abgeschlossen und neue Extrusionskapazitäten eingeführt, um die Geomembran-Produktion zu steigern. Diese Verbesserung unterstützt erhöhten Ausgabe und Produktleistung.

Globaler Geokunststoffe-Marktberichtsumfang

Der globale Geokunststoffe-Markt umfasst:

| Polypropylen, Polyethylen und Polyester |

| Andere |

| Geotextil |

| Geomembran |

| Geokomposit |

| Geokunststoff-Auskleidung und andere |

| Trennung |

| Entwässerung |

| Verstärkung |

| Filtration |

| Feuchtigkeitsbarriere |

| Bauwesen |

| Transport |

| Umwelt |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Material | Polypropylen, Polyethylen und Polyester | |

| Andere | ||

| Nach Typ | Geotextil | |

| Geomembran | ||

| Geokomposit | ||

| Geokunststoff-Auskleidung und andere | ||

| Nach Funktion | Trennung | |

| Entwässerung | ||

| Verstärkung | ||

| Filtration | ||

| Feuchtigkeitsbarriere | ||

| Nach Anwendung | Bauwesen | |

| Transport | ||

| Umwelt | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Größe und der Wachstumsausblick für den Geokunststoffe-Markt?

Der globale Geokunststoffe-Markt steht bei 17,86 Milliarden USD In 2024 und soll bis 2030 30,13 Milliarden USD erreichen, was eine 9,11% CAGR über 2025-2030 widerspiegelt.

Welcher Produkttyp wird voraussichtlich am schnellsten expandieren?

Geomembranen halten den größten 35% Anteil In 2024 und werden voraussichtlich mit der höchsten 10,27% CAGR bis 2030 wachsen, angetrieben von strengen Umwelt-Eindämmungsregeln.

Wie werden Transportprojekte die Nachfrage beeinflussen?

Transportanwendungen sind für eine 10,88% CAGR gesetzt und übertreffen alle anderen Segmente, da Regierungen geokunststoffverstärkung adoptieren, um Straßenbett-Kosten und Kohlenstoff-Fußabdrücke zu reduzieren.

Warum ist Asien-Pazifik der dominante regionale Markt?

Asien-Pazifik kommandiert 45% des Umsatzes 2024 und sollte eine 9,99% CAGR verzeichnen dank Chinas Gürtel Und Straße-Investitionen und Indiens schlau Städte Mission, die beide Geokunststoffe In Großangelegter Infrastruktur spezifizieren.

Welche Rohstoffrisiken sollten Beschaffungsteams beobachten?

Flüchtig Polypropylen- und HDPE-Preise können Margen komprimieren und einen -0,4% Zug auf die Prognose-CAGR erzeugen; mehrere Lieferanten verfolgen recycelte Rohstoffe zur Risikominderung.

Welche Nachhaltigkeitstrends werden die Wettbewerbspositionierung umgestalten?

Biologisch abbaubare Polymere, sensoraktivierte Membranen und Geogitter mit recyceltem Inhalt entwickeln sich zu Beschaffungskriterien, da Regulatoren eine 30%ige Mikroplastik-Leckage-Reduzierung bis 2030 In der Europäischen Union anstreben.

Seite zuletzt aktualisiert am: