GCC-Innenarchitekturmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

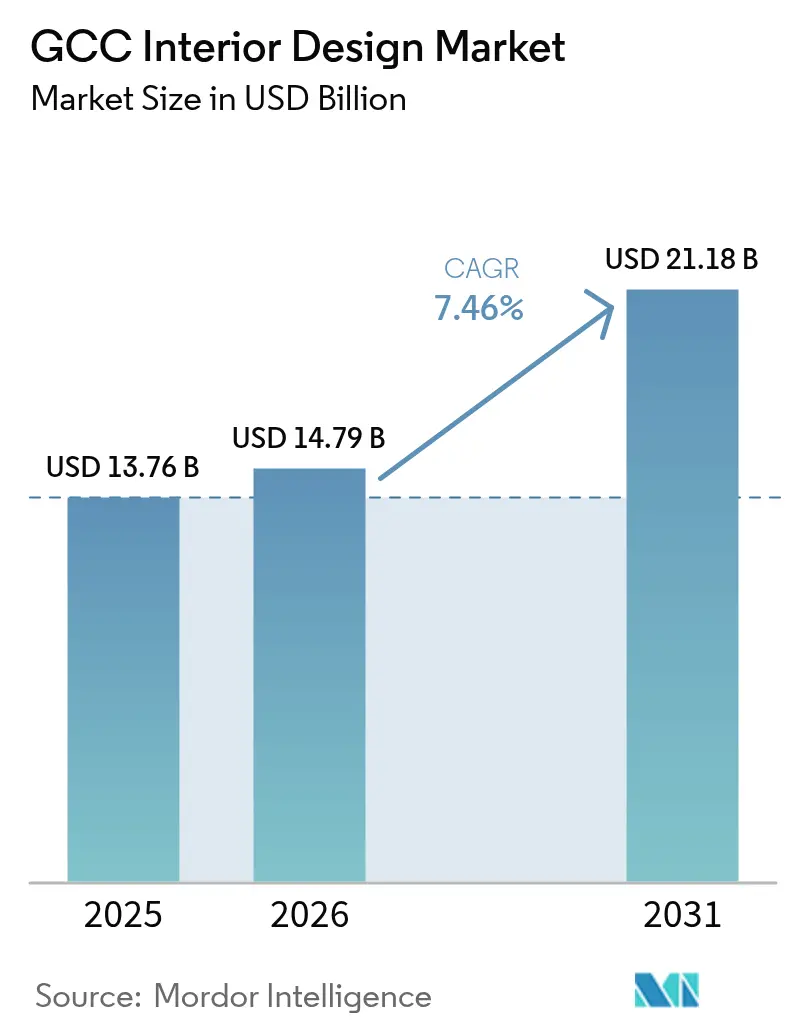

| Marktgröße im Basisjahr (2025) | 13.76 Milliarden US-Dollar |

| Marktgröße (2026) | 14.79 Milliarden US-Dollar |

| Marktgröße (2031) | 21.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Innenarchitekturmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Innenarchitekturmarktes wird im Jahr 2026 auf 14,79 Milliarden USD geschätzt und wächst gegenüber dem Wert von 13,76 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 21,18 Milliarden USD ausweisen, was einem Wachstum von 7,46 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Wachstumsdynamik resultiert aus den weitreichenden Vision-2030-Programmen der Region, einer sich beschleunigenden Hospitality-Pipeline und der anhaltenden Migration von vermögenden Privatpersonen in steuerlich begünstigte Golfstaaten-Jurisdiktionen[1]Quelle: Vision 2030, „AlWadi,” vision2030.gov.sa.. Die starke Renovierungsaktivität, die 51,36 % der aktuellen Einnahmen ausmacht, signalisiert ein reifes Ökosystem, in dem Upgrade-Zyklen die Branche vor der Volatilität von Neubauprojekten schützen. Megaprojekte wie das saudi-arabische Mukaab, NEOM und Diriyah erzeugen eine nachgelagerte Nachfrage nach spezialisierten Innenausbauten im Wohn-, Gewerbe- und Hospitality-Bereich, die fortschrittliche digitale Workflows mit kulturell verankerten Ästhetiken verbinden. ESG-Auflagen und Anreize für grünes Bauen in den Vereinigten Arabischen Emiraten (VAE) und Saudi-Arabien verpflichten Unternehmen zur Integration kohlenstoffarmer Materialien sowie LEED- und ILFI-Standards, während die Einführung von BIM und VR Designiterationen verkürzt und Nacharbeitskosten senkt. In spezialisierten Gewerken bestehen weiterhin Fachkräftemangel, doch Unternehmen, die in Weiterbildung und Robotik investieren, verschaffen sich einen entscheidenden Ausführungsvorteil. Die Preisvolatilität bei importierten Ausbaumaterialien bleibt der wesentliche kurzfristige Gegenwind; laufende Lokalisierungsinitiativen in den Golfstaaten zielen jedoch darauf ab, Lieferkettenrisiken zu reduzieren und die Inputkosten zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

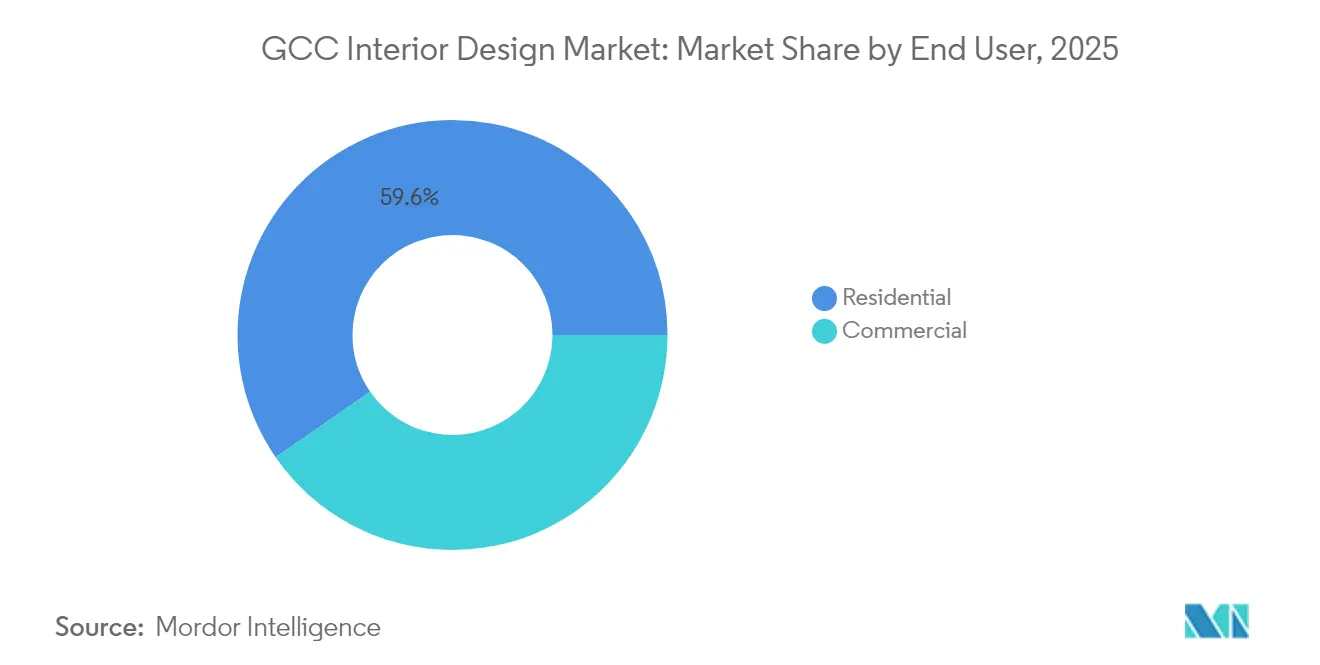

- Nach Endnutzer erfasste der Bereich Wohninnenarchitektur im Jahr 2025 einen Marktanteil von 59,62 % am GCC-Innenarchitekturmarkt, während gewerbliche Anwendungen bis 2031 den schnellsten CAGR von 9,05 % verzeichnen sollen.

- Nach Dienstleistungsart beherrschten Renovierung und Umbau im Jahr 2025 einen Anteil von 50,88 % am GCC-Innenarchitekturmarktvolumen und sollen im Zeitraum 2026–2031 einen CAGR von 8,74 % liefern.

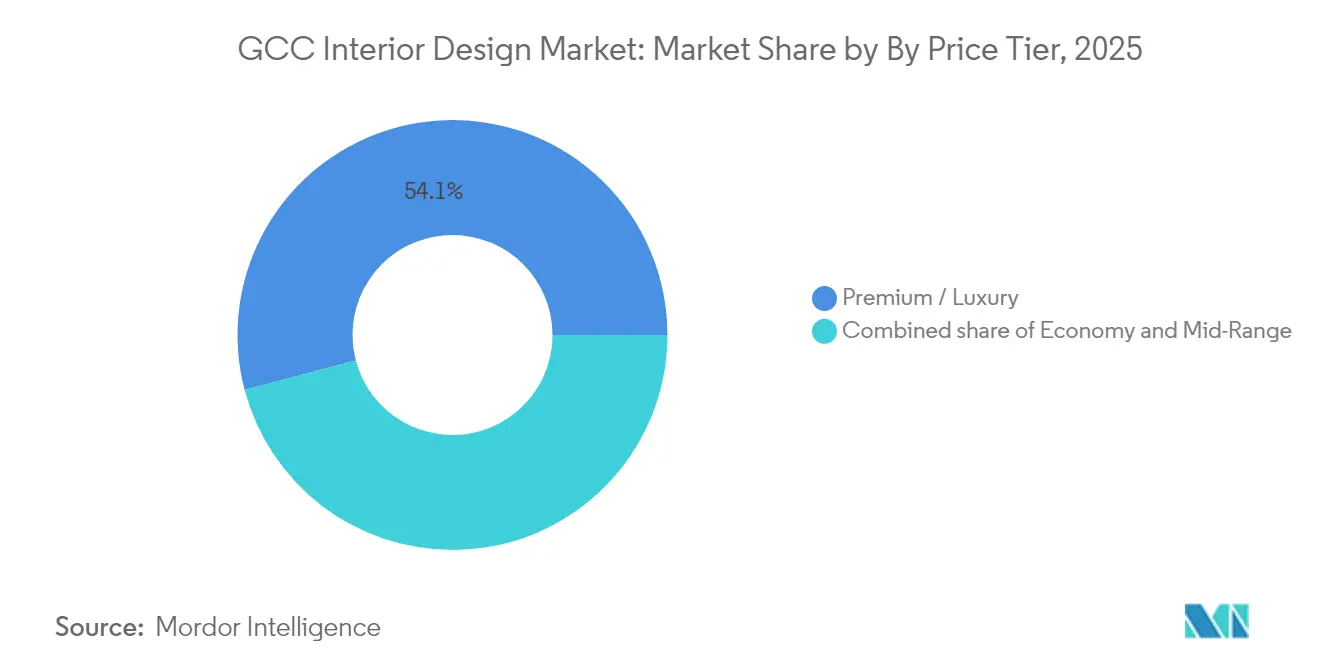

- Nach Preissegment trug der Mittelklasse-/Economy-Bereich 45,88 % zum GCC-Innenarchitekturmarktanteil 2025 bei, während Premium- und Luxusangebote voraussichtlich mit einem CAGR von 10,85 % bis 2031 expandieren werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 39,05 % am GCC-Innenarchitekturmarkt, während Katar und die VAE voraussichtlich bis 2031 mit einem CAGR von 9,51 % voranschreiten werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Innenarchitekturmarkt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ansteigende Investitionen in Wohnimmobilien | +1.2% | Saudi-Arabien und VAE als Kernmärkte mit Ausstrahlungseffekten nach Katar | Mittelfristig (2–4 Jahre) |

| Wachsende Hospitality- und Tourismus-Pipeline | +1.5% | VAE, Katar, Saudi-Arabien mit aufkommendem Bahrain | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Programme für bezahlbaren Wohnraum | +0.8% | Saudi-Arabien dominierend, Kuwait sekundär | Mittelfristig (2–4 Jahre) |

| Migration von vermögenden Privatpersonen in den GCC-Raum | +0.9% | VAE und Katar primär, Saudi-Arabien wachsend | Langfristig (≥ 4 Jahre) |

| Digitalisierte Innenausbau-Plattformen (BIM/VR-basiert) | +0.6% | VAE führend, Saudi-Arabien mit schneller Einführung | Kurzfristig (≤ 2 Jahre) |

| Anreize für grünes Bauen & ESG-Auflagen | +0.7% | VAE als reifer Markt, Saudi-Arabien beschleunigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ansteigende Investitionen in Wohnimmobilien

Die in Riad ansässige ROSHN Group hat SAR 350 Milliarden (93,3 Milliarden USD) für Masterplan-Gemeinschaften zugesagt, die letztendlich mehr als 1,5 Millionen Einwohner beherbergen werden, und entfacht damit eine kontinuierliche Nachfrage nach schlüsselfertigen Innenausbauten für Villen, Apartments und gemischt genutzte Einrichtungen[2]Quelle: US-amerikanische Internationale Handelsbehörde, „Saudi-Arabien Design und Bau ROSHN-Projektchancen,” trade.gov. Gemischt genutzte Formate erfordern, dass Designer Hospitality-, Einzelhandels- und Bürokonzepte neben den Kernwohneinheiten orchestrieren, was die Komplexität und das Umsatzpotenzial innerhalb einer einzigen Entwicklung erhöht. Luxusbauträger wie Dar Global verbinden Hochschmuckmarken mit Innenausbaupaket bei Projekten im Wert von SAR 880 Millionen (234 Millionen USD) und verdeutlichen damit, wie Design nun die Marketingstrategie verankert, anstatt eine nachgelagerte Überlegung zu bleiben. Off-Plan-Verkäufe in Dubai übersteigen bereits 60 % der Transaktionen, was frühzeitiges Design-Engagement und langfristige Kundenbindung für Spezialberatungsunternehmen fördert. Das Programm Saudi-Arabiens zur Kartografierung von Architekturcharakteren verlangt erbnisgerechte Innenräume bei öffentlichen Projekten und schafft Nischenmöglichkeiten für kulturell informierte Lieferanten. Da Immobilien-Vorverkäufe als Betriebskapital fungieren, erhalten Innenausbauunternehmen frühere Zahlungspläne, was den Cashflow verbessert und das Projektabschlussrisiko senkt.

Wachsende Hospitality- und Tourismus-Pipeline

Rund 600.000 Hotelzimmer befinden sich im gesamten Golf in der Entwicklung und stellen einen Innenausbau-Auftragsbestand von 110 Milliarden USD dar, der Gästezimmer, Markenresidenzen und angrenzende Gastronomie- und Getränkebereiche umfasst. Saudi-Arabien hat das Ziel, bis 2030 100 Millionen Besucher zu empfangen, und Projekte wie NEOMs Trojena werden innovative ringförmige Hotels einführen, die maßgeschneiderte Innenräume erfordern, die Nachhaltigkeit und Luxus integrieren. Die Ausgaben der Besucher der VAE sollen 2025 AED 228,5 Milliarden (62,26 Milliarden USD) erreichen, was bestehende Immobilien dazu veranlasst, sich zu renovieren, um gegenüber der nächsten Generation von Anlagen wettbewerbsfähig zu bleiben[3]Quelle: HospitalityNet, „Internationale Besucherausgaben in den VAE sollen Rekord erreichen,” hospitalitynet.org. Hochkarätige Eröffnungen wie die Waldorf Astoria Residences Dubai unterstreichen die Konvergenz zwischen Hospitality und hochwertigem Wohndesign und verstärken segmentübergreifende Kompetenzen für führende Studios. Das Art Mill Museum Katars und die Design-Doha-Biennale vergrößern den kulturellen Tourismusfußabdruck und treiben die Nachfrage nach museumsgerechten Innenarchitektur-Spezialisten. Neben dem reinen Umsatz steigern prestigeträchtige Hospitality-Innenräume das Portfolio-Branding eines Unternehmens und führen zu Preissetzungsmacht in angrenzenden Kategorien.

Digitalisierte Innenausbau-Plattformen (BIM/VR-basiert)

Die Dubai Municipality schreibt BIM nun für große Projekte vor, beschleunigt die Einführung auf dem GCC-Innenarchitekturmarkt und hilft Unternehmen, Nacharbeiten um zweistellige Prozentzahlen zu reduzieren. VR-Rundgänge verkürzen die Genehmigungszyklen der Kunden und ermöglichen Fernentscheidungen – ein Vorteil, wenn Interessengruppen über mehrere Länder verteilt sind. KEO International führt ein Umsatzwachstum von 23 % teilweise auf die robotergestützte Herstellung von maßgefertigten Tischlerarbeiten zurück, die direkt mit BIM-Modellen synchronisiert werden. Der Bausektor Omans, der 9,20 % des BIP beiträgt, betrachtet BIM trotz Qualifikationslücken als zentral für die Qualitätssicherung und bietet Beratungsunternehmen die Möglichkeit, Schulungen und schlüsselfertige digitale Lieferdienstleistungen anzubieten. 4D-BIM-Plattformen, die mit VR-Sicherheitsmodulen integriert sind, verringern Unfälle auf Baustellen und unterstützen mehrsprachige Arbeitsteams in den VAE und verbessern die Einhaltung der OSHAD-Vorschriften. Da immer mehr Entwickler digitale Zwillinge für das Lebenszyklusasset-Management verlangen, sichern sich Unternehmen mit ausgereiften Daten-Ökosystemen größere Aufgabenbereiche, einschließlich der Übergabe des Gebäudemanagements.

Anreize für grünes Bauen & ESG-Auflagen

Die VAE mobilisierten AED 1 Billion (272,48 Milliarden USD) an nachhaltiger Finanzierung, die Kapital direkt in kohlenstoffarme Innenräume und erneuerbare-Energie-fähige MEP-Systeme lenkt. Allein Dubai zählt mehr als 1.100 LEED-zertifizierte Gebäude, was selbst gewöhnliche Wohntürme dazu zwingt, wiedergewonnene Holzschränke, VOC-arme Farben und intelligente Wasserarmaturen einzubeziehen. Der Forbes International Tower in Riad wird 100 % saubere Energie beziehen, 75 % davon aus Wasserstoff, und setzt damit einen hohen Standard für die Spezifikation von Innenausbaumaterialien mit Anforderungen zur Offenlegung des eingebetteten Kohlenstoffs. Saudi-Arabiens Grüne Initiative strebt bis 2060 Netto-Null an, verschärft die Vorschriften für die Wärmeleistung und Innenraumluftqualität und steigert die Nachfrage nach datengesteuerten Designdienstleistungen, die den Nachhaltigkeits-ROI quantifizieren. Die GCC-Einhaltung von Kapitel 8 des Internationalen Grünen Baukodex stellt die Qualität der Innenraumumgebung in den Vordergrund und integriert Luftüberwachungssensoren und Tageslichtoptimierung in Innenarchitekturaufgaben.[4]Quelle: Internationaler Kodex-Rat, „Kapitel 8 Qualität der Innenraumumgebung,” iccsafe.org. Entwickler listen ESG-Zertifikate nun neben Geschossflächenverhältnissen in Marketingbroschüren auf, was einen strukturellen Wandel von optionalen zu obligatorischen Nachhaltigkeitsmerkmalen anzeigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Abhängigkeit von importierten Einrichtungsmaterialien | -1.1% | GCC-weit mit Saudi-Arabien als am stärksten betroffener Markt | Kurzfristig (≤ 2 Jahre) |

| Zyklische Ölpreisvolatilität | -0.8% | Kuwait und Saudi-Arabien als primär betroffene Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Kodizes im GCC-Raum | -0.4% | Regionale Koordinierungsherausforderungen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in spezialisierten Gewerken | -0.6% | Saudi-Arabien und Katar mit akutem Mangel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten Einrichtungsmaterialien

Die Vision-2030-Pipeline Saudi-Arabiens übersteigt 850 Milliarden USD und belastet globale Lieferketten für hochwertige Armaturen, Naturstein und Spezialleuchtung, während Budgets Frachtpreisspitzen und Währungsschwankungen ausgesetzt sind. Eine Preisstudie in Katar ergab, dass wirtschaftliche und regulatorische Kräfte 47,30 % der Kostenvolatilität bei Baumaterialien verursachen, wobei Logistik weitere 22 % beisteuert – Zahlen, die sich direkt auf die Risikomarge des Innenausbaus auswirken. Der GCC-Markt für Farben und Beschichtungen soll bis 2027 4,5 Milliarden USD erreichen, doch die Harzkosten folgen petrochemischen Indizes und setzen Projektgewinn- und -verlustrechungen der Variabilität ölbasierter Einsatzstoffe aus. Lokale Hersteller konzentrieren sich auf keramische Massenfliesen und Gipsplatten, wodurch Lücken bei hochwertigen dekorativen Metallen und akustischen Lösungen entstehen. Designer schreiben zunehmend Eventualklauseln in Verträge oder empfehlen Materialalternativen, aber die Kundenakzeptanz variiert je nach Markenpositionierung.

Zyklische Ölpreisvolatilität

Obwohl die GCC-Auftragsvergaben während früherer Ölpreisrückgänge mit 167 Milliarden USD widerstandsfähig blieben, schrumpfen die Ermessensbudgets für hochwertige Innenräume, wenn die Kohlenwasserstoffeinnahmen sinken, was die Verkaufszyklusdauer verlängert. Ökonometrische Analysen bestätigen, dass Ölpreisungewissheit saudi-arabische Aktienrenditen negativ beeinflusst und indirekt die Investitionsbereitschaft in Immobilien und Innenausbau dämpft. Während IWF-Daten die Fortschritte der Golfstaaten bei der Diversifizierung der BIP-Zusammensetzung unterstreichen, können staatliche Ausgaben für Megaprojekte verlangsamen, wenn fiskalische Puffer nachlassen, was die Pipeline-Transparenz einschränkt. Der Immobilien-Makro-Score Kuwaits von 3,5 für das zweite Halbjahr 2024 signalisiert Widerstandsfähigkeit, weist aber auch auf die Abhängigkeit von stabilen Rohöleinnahmen für laufende Kapitalausgaben hin. Designunternehmen sichern ihr Engagement ab, indem sie in öffentliche Bildungs- und Gesundheitsinnenräume diversifizieren, die antizyklische Finanzierungsmuster aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Gewerbliche Beschleunigung übertrifft die Dominanz im Wohnbereich

Im Jahr 2025 generierte das Wohnsegment 59,62 % des Gesamtumsatzes des GCC-Innenarchitekturmarktes, da staatlich geförderte Wohnbauprogramme und vom Bauträger geführte Luxustürme die Übergaben dominierten und die Verbrauchernachfrage verdeutlichten, die den GCC-Innenarchitekturmarkt weiterhin verankert. Doch die gewerbliche Kategorie soll bis 2031 einen CAGR von 9,05 % verzeichnen, das Wohnwachstum übertreffen und das Nachfrageprofil in Richtung Büro-, Einzelhandels- und Hospitality-Pakete umgestalten. Prestigeprojekte wie das AED 10 Milliarden (2,72 Milliarden USD) Erweiterungsprojekt des Ausstellungszentrums Dubai fügen 180.000 qm vermietbare Innenräume hinzu und exemplifizieren die Skalenvorteile, die Gewerbe-Spezialisten nutzen können. Das GCC-Innenarchitekturmarktvolumen für gewerbliche Aufträge soll sich daher stetig ausweiten, angetrieben durch die anhaltende staatliche Diversifizierung in Finanzwesen, Tourismus, Logistik und Veranstaltungen. Innerhalb des Gewerbesektors verzeichnet der Hospitality-Teilbereich beispiellose Auftragsbücher, da 600.000 neue Zimmer in standardisierte Gästezimmermodule, Küchen im Hinterbereich und Markenlobby-Konzepte übersetzt werden. Gesundheitsraum-Innenräume bieten eine zusätzliche Frontier; das King Hamad American Mission Hospital in Bahrain integriert 14.000 qm Grünflächen, die biophile und infektionskontrollbezogene Designexpertise erfordern und ein lukratives Segment für spezialisierte Unternehmen eröffnen.

Der Wohnbereich behält die absolute Volumenführung, doch sein Wachstum verlangsamt sich, da hohe Basiseffekte und in einigen Märkten strenger werdende Hypothekenregeln die Geschwindigkeit neuer Verkäufe verringern. Dennoch stützen Modernisierungszyklen, insbesondere in Dubais Erstkäufer-Freihaltegemeinden, eine gesunde Pipeline von Küchen-, Bad- und Smart-Home-Sanierungen. Bauträger wie ROSHN integrieren zunehmend Einzelhandelspromenaden in Wohnbezirke, verwischen Segmentierungsgrenzen und ermöglichen es wohnorientierten Studios, angrenzende gewerbliche Bereiche zu erschließen. Premium-Villen rund um das Gelände der Weltausstellung Riad 2030 übernehmen kuratierte Innenräume, die globale Luxuselemente mit saudi-arabischen Erbe-Motiven verbinden und verlangen interkulturelle Erzählkompetenzen von Designteams. Renovierungsarbeiten im Zusammenhang mit Gewährleistungsfristen nach der Übergabe stabilisieren die Einnahmen für Unternehmen mit Wartungsabteilungen weiter. Kumulativ wird der GCC-Innenarchitekturmarkt weiterhin eine Endnutzer-Quervermischung erleben, was die Notwendigkeit diversifizierter Dienstleistungsportfolios unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Dienstleistungsart: Renovierungsdominanz signalisiert Marktreife

Renovierung und Umbau erzielten im Jahr 2025 einen GCC-Innenarchitekturmarktanteil von 50,88 % und werden bis 2031 einen CAGR von 8,74 % liefern, was bestätigt, dass der GCC-Innenarchitekturmarkt eine Phase erreicht hat, in der Anlageauffrischungszyklen Neubauprojekten in Größe und strategischer Relevanz ebenbürtig sind. Viele Einkaufszentren, Hotels und Wohntürme der ersten Welle, die während des Booms von 2005–2015 in Auftrag gegeben wurden, müssen nun modernisiert werden, um ESG-Vorschriften und sich verändernden Verbraucherverhalten gerecht zu werden, was eine nachhaltige Nachfrage nach schnellen Innenraumumbauten antreibt. Digitale Scanner und BIM ermöglichen präzises Bestandsmodellieren, das Abrissarbeiten minimiert und die Reinstallation beschleunigt, insbesondere in bewohnten gewerblichen Räumen, wo Ausfallzeiten hohe Strafen mit sich bringen. Innenräume von Neubauten machen die verbleibenden 49,12 % des GCC-Innenarchitekturmarktvolumens aus, weisen jedoch ein etwas geringeres Wachstum auf, da Megaprojekt-Pipelines nun längere Lieferhorizonte umfassen. Das Ziel Dubais, dass 35 % der neuen Büros bis 2025 LEED-zertifiziert werden, zwingt den Altbestand zur Nachrüstung und schafft inkrementelle Wege für auf Renovierung ausgerichtete Lieferanten.

Trotz geringeren Überschriften-Wachstums bleiben Neubauprojekt-Innenräume unverzichtbar für brandneue Wirtschaftscluster wie das Mukaab Saudi-Arabiens, das allein 1,4 Millionen qm Bürofläche bietet, die nach 2028 verfügbar sein werden und avantgardistische Designnarrative erfordern. Renovierungsführer nutzen Spezialisierung in Protokollen für den Betrieb unter laufendem Betrieb, akustische Isolierung und phasenbasierte Zeitplanung – Attribute, die bei Neubauten weniger relevant, bei Modernisierungsarbeiten jedoch entscheidend sind. Material-Rückgewinnungsprogramme, bei denen Auftragnehmer Innenausbau-Elemente bergen und upcyclen, schaffen zusätzliche Einnahmequellen und stehen im Einklang mit den Golf-Nachhaltigkeitsagenden. Die wachsende Präferenz für flexible Layouts in Co-Working-Hubs und Hybridbüros veranlasst Innenarchitekten dazu, demontierbare Trennwände und Plug-and-Play-Möbelsysteme zu spezifizieren, was Nachmarkt-Modifikationsverträge aufrechterhält. Zusammengenommen profitiert der GCC-Innenarchitekturmarkt von einem Zwei-Motoren-Modell, bei dem Renovierungen wiederkehrende Cashflows generieren, während Prestigegroßprojekte das Prestige-Profil verstärken.

Nach Preissegment: Premium-Luxus-Aufschwung spiegelt Vermögensmigration wider

Das Mittelklasse- und Economy-Segment trug gemeinsam 45,88 % zum Umsatz 2025 bei, angetrieben durch standardisierte Innenräume für bezahlbaren Wohnraum und institutionelle Projekte, die eine strenge Kostenkontrolle ohne Einbußen bei der Langlebigkeit erfordern. Doch Premium- und Luxusinnenräume sollen bis 2031 mit einem CAGR von 10,85 % expandieren und den gesamten GCC-Innenarchitekturmarkt deutlich übertreffen. Ultrahochwertprojekte wie die Waldorf Astoria Residences und Raffles Trojena belegen, wie Luxusanbieter Innenarchitektur bereits in der Konzeptionsphase integrieren und sicherstellen, dass maßgefertigte Tischlerarbeiten, Kunstintegration und Smart-Glass-Fassaden intrinsische und keine nachgelagerten Merkmale sind. Der Zustrom von vermögenden Privatpersonen nach Dubai, Abu Dhabi und Doha steigert die Nachfrage nach Markenresidenzen, bei denen die Einheitspreise 3 Millionen USD überschreiten, was Innenarchitektur-Beratern die Möglichkeit gibt, Premium-Design-Management-Honorare zu berechnen und die grenzüberschreitende Beschaffung von seltenen Materialien zu orchestrieren.

Economy-Klasse-Innenräume sind zwar weniger glamourös, stellen jedoch das kritische Volumen dar, das Serienfertigungs-Tischlerlieferanten stabilisiert und angrenzende Segmente wie kostengünstige Einrichtungsgegenstände und Beleuchtung versorgt. Regierungen schreiben selbst bei Massenmarktobjekten lokal sensible Ästhetik vor und ermutigen Designer, regionale Motive durch kostengünstige Laminate oder digital bedruckte Wandverkleidungen einzubeziehen. Mittelklasse-Büros, die KMU in Freizonen bedienen, erfordern ergonomische, technologiebereite Layouts, die unter komprimierten Budgets geliefert werden, was Innovationen bei modularen Innenausbau-Paketen fördert. Inzwischen nutzen Luxusentwickler ESG als Prestige-Unterscheidungsmerkmal; die ILFI-Nullkohlenstoff-Zertifizierung des Forbes International Tower verwandelt nachhaltige Materialien in ein Statussymbol und verpflichtet Innenausbauteams zur Beherrschung fortschrittlicher Materialdokumentationspässe. Folglich profitiert der GCC-Innenarchitekturmarkt von einer Hantelstruktur, bei der kosteneffiziente Standardisierung und hochmargige maßgefertigte Lieferungen koexistieren und Best Practices gegenseitig befruchten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Geografische Analyse

Saudi-Arabien, das im Jahr 2025 39,05 % der GCC-Innenarchitekturmarkteinnahmen hält, ist das Epizentrum des GCC-Innenarchitekturmarktes und profitiert von einer geschätzten Projektpipeline von 850 Milliarden USD, verankert durch Vision-2030-Flaggschiffprojekte wie NEOM, Diriyah und das Mukaab. Allein das Programm Saudi-Arabiens zur Kartografierung von Architekturcharakteren zielt auf einen BIP-Beitrag von SAR 8 Milliarden (2,13 Milliarden USD) bis 2030 durch erbe-gesteuerte Designauflagen ab und schafft wiederkehrende Möglichkeiten für Unternehmen, die mit islamischen geometrischen und Nadschd-Motiven vertraut sind. Die Ausgaben der ROSHN Group von SAR 350 Milliarden (93 Milliarden USD) für integrierte Gemeinschaften unterstreichen die Wohnbauskala, während das Bestreben des Königreichs nach zu 100 % erneuerbarer Energie betriebenen Luxusenklaven die Nachfrage nach ökologisch intelligenten Innenräumen steigert.

Katar und die VAE repräsentieren zusammen die am schnellsten wachsenden Geografien mit einem prognostizierten CAGR von 9,51 % bis 2031, wobei jede komplementäre, aber unterschiedliche Wachstumstreiber verfolgt. Katar profitiert von Nachnutzungsanlagen nach der Fußball-Weltmeisterschaft und erheblichen Kulturinvestitionen wie dem Art Mill Museum in Lusail, was museumsgradige Anforderungen an die Innenarchitektur ankurbelt und Doha mit einer kulturellen Anziehungskraft ausstattet, die regionale Talente anzieht. Die Pipeline der VAE ist hospitality-zentriert; die Erweiterung des Dubai Exhibition Centre auf 180.000 qm und die prognostizierten 39,9 Millionen Jahresbesucher Abu Dhabis bis 2030 verlangen erhöhte Gästeerlebnisse und treiben Lieferketten in Richtung hochwertiger FF&E-Programme.

Kuwait, Oman und Bahrain stellen hochpotenzielle Nischenmärkte dar, in denen Innenausbauunternehmen spezialisierte Angebote maßschneidern können. Kuwaits Vision-2035-Agenda für intelligente Städte unterstützt technologisch integrierte Innenräume, die fortschrittliche AV- und IoT-Geräte aufnehmen, während sein Immobilien-Makro-Index-Score von 3,5 für das zweite Halbjahr 2024 einen stabilen Ausgangspunkt für neue Wohninnenausbau-Aufträge widerspiegelt. Omans Ausschreibung für 12 neue Schulen signalisiert Bildung als wachsende Pipeline und unterstreicht den Bedarf an akustisch optimierten, langlebigen Klassenzimmer-Innenräumen. Bahrain ist Pionier bei wohlfahrtsorientiertem Gesundheitsdesign im King Hamad American Mission Hospital und eröffnet eine Möglichkeit für Designer, die in biophilen und therapeutischen Umgebungen versiert sind. Zusammengenommen bieten diese Sekundärmärkte vergleichsweise geringeren Wettbewerb und höheres Margenpotentzial für Erstmover und bereichern damit die Landschaft des GCC-Innenarchitekturmarktes.

Wettbewerbslandschaft

Der GCC-Innenarchitekturmarkt weist eine fragmentierte Struktur auf, wobei die meisten etablierten Akteure weniger als drei Jahrzehnte Betriebsgeschichte in der Region vorweisen können. Lokale und regionale Akteure dominieren die Marktlandschaft, wobei Dubai als primärer Knotenpunkt für viele führende Unternehmen dient. Der Markt ist durch das Vorhandensein sowohl spezialisierter Innenarchitekturstudios als auch größerer Konglomerate gekennzeichnet, die integrierte Design- und Innenausbaudienstleistungen anbieten. Viele Unternehmen haben starke regionale Netzwerke aufgebaut und ihre Präsenz in mehreren GCC-Ländern etabliert, obwohl ihre Hauptoperationen in ihren Heimatmärkten konzentriert bleiben. Die Wettbewerbsdynamik wird durch die Fähigkeit der Unternehmen geprägt, lokale Designpräferenzen zu verstehen und gleichzeitig internationale Trends und Standards zu integrieren.

Der Markt zeigt begrenzte Konsolidierungsaktivitäten, wobei das meiste Wachstum durch organische Expansion statt durch Fusionen und Übernahmen erfolgt. Unternehmen konzentrieren sich primär darauf, ihre individuellen Markenidentitäten und Dienstleistungskapazitäten aufzubauen, anstatt aggressive Akquisitionsstrategien zu verfolgen. Die Wettbewerbslandschaft ist ferner durch das Vorhandensein zahlreicher Boutique-Designunternehmen gekennzeichnet, die spezifische Marktsegmente oder Kundenpräferenzen bedienen. Die Branchenstruktur lässt erhebliche Markteintrittsoptionen zu, obwohl die Etablierung eines starken Rufs und die Sicherung hochkarätiger Projekte für neuere Marktteilnehmer eine Herausforderung bleiben.

Für neue Marktteilnehmer und wachsende Unternehmen kann die Konzentration auf Nischenmärkte oder spezialisierte Designdienstleistungen Möglichkeiten zur Marktdurchdringung bieten. Die Fähigkeit, einzigartige Designlösungen anzubieten und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, ist entscheidend für die Gewinnung von Marktanteilen. Unternehmen müssen regulatorische Anforderungen in verschiedenen GCC-Ländern sorgfältig navigieren und gleichzeitig starke lokale Netzwerke und Partnerschaften aufbauen. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur professioneller Innenarchitekturdienstleistungen relativ gering, obwohl Unternehmen ihre Dienstleistungsangebote kontinuierlich weiterentwickeln müssen, um relevant zu bleiben. Der Aufbau starker Kundenbeziehungen und die Etablierung eines Rufs für zuverlässige Projektabwicklung sind wesentliche Faktoren für langfristigen Erfolg in diesem Markt. Darüber hinaus finden Unternehmen, die Innenarchitektur-Beratungs- und Innenraum-Umgestaltungsdienstleistungen anbieten, neue Wachstumswege, indem sie spezifische Kundenbedürfnisse ansprechen.

GCC-Innenarchitekturbranche Marktführer

Depa

KEO International Consultants

Atkins

Gensler

Dewan Architects + Engineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Valor Hospitality Partners gab Pläne bekannt, sein regionales Portfolio bis zum zweiten Quartal 2025 zu verdoppeln, und verpflichtete sich zu nachhaltigen und gemeinschaftszentrierten Projekten in Saudi-Arabien und dem weiteren Golf.

- November 2024: ROSHN Group stellte ein umfassendes Rebranding vor, das über den Wohnungsbau hinaus auf 4 Millionen qm Einzelhandels-, Gewerbe- und Hospitality-Flächen ausgeweitet wird und integrierte Innenausbaumöglichkeiten über verschiedene Nutzungsarten hinweg erweitert.

- November 2024: Egis sicherte sich die Hauptberaterrolle für die AED 10 Milliarden (2,72 Milliarden USD) Erweiterung des Dubai Exhibition Centre, das zur größten zweckgebauten Ausstellungshalle der Region werden soll.

- Oktober 2024: IHG Hotels & Resorts unterzeichnete fünf VAE-Vereinbarungen und fügte Luxusimmobilien wie die Regent Residences hinzu, die Markenresidenz-Innenräume mit Hotelannehmlichkeiten verbinden.

GCC-Innenarchitekturmarkt Berichtsumfang

Innenarchitekturdienstleistungen „bezeichnen Innendekorationsdienstleistungen und Beratung zur Einrichtung und Dekoration der Räumlichkeiten, wie die Auswahl von Armaturen, Einrichtungsgegenständen oder das Design von Tischlerarbeiten, die alle vom Mieter auf eigene Kosten zu erbringen sind (und nicht aus dem Mieter-Zuschuss gezahlt werden), aber der angemessenen Genehmigung des Vermieters unterliegen, die nicht unangemessen verweigert, bedingt oder verzögert werden darf.

Der GCC-Innenarchitekturdienstleistungsmarkt ist nach Endnutzer segmentiert (Wohnbereich und Gewerbe (Einzelhandel, Hotels, Krankenhäuser, Gewerbegebäude, Bildung und andere)) und nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Kuwait, Bahrain). Der Bericht bietet Marktgröße und Prognosen für den GCC-Innenarchitekturdienstleistungsmarkt in Wert (Millionen USD) für alle oben genannten Segmente.

| Wohnbereich |

| Gewerbe |

| Neubau |

| Renovierung / Umbau |

| Economy |

| Mittelklasse |

| Premium / Luxus |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Nach Dienstleistungsart | Neubau |

| Renovierung / Umbau | |

| Nach Preissegment | Economy |

| Mittelklasse | |

| Premium / Luxus | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Innenarchitekturmarkt im Jahr 2026?

Die Größe des GCC-Innenarchitekturmarktes beläuft sich im Jahr 2026 auf 14,79 Milliarden USD und soll bis 2031 einen Wert von 21,18 Milliarden USD erreichen.

Welche prognostizierte Wachstumsrate wird für Innenarchitekturdienstleistungen im Golfraum erwartet?

Es wird erwartet, dass der Markt von 2026 bis 2031 einen CAGR von 7,46 % verzeichnet, unterstützt durch Vision-2030-Megaprojekte und eine florierende Hospitality-Pipeline.

Welches Endnutzersegment expandiert am schnellsten?

Gewerbliche Innenräume, die Büro-, Einzelhandels- und Hospitality-Bereiche umfassen, sollen bis 2031 mit einem CAGR von 9,05 % wachsen.

Welches Preissegment bietet die höchsten Wachstumschancen?

Premium- und Luxusinnenräume weisen das stärkste Aufwärtspotenzial mit einem CAGR von 10,85 % auf, angetrieben durch die Migration von vermögenden Privatpersonen und Markenresidenzen.

Wie schneidet Renovierung im Vergleich zu Neubau hinsichtlich des Umsatzes ab?

Renovierung und Umbau machen 50,88 % des aktuellen Umsatzes aus und übertreffen das Neubauwachstum leicht aufgrund von Anlageauffrischungszyklen und Nachhaltigkeitsnachrüstungen.

Seite zuletzt aktualisiert am: