UAE-Innenarchitekturmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

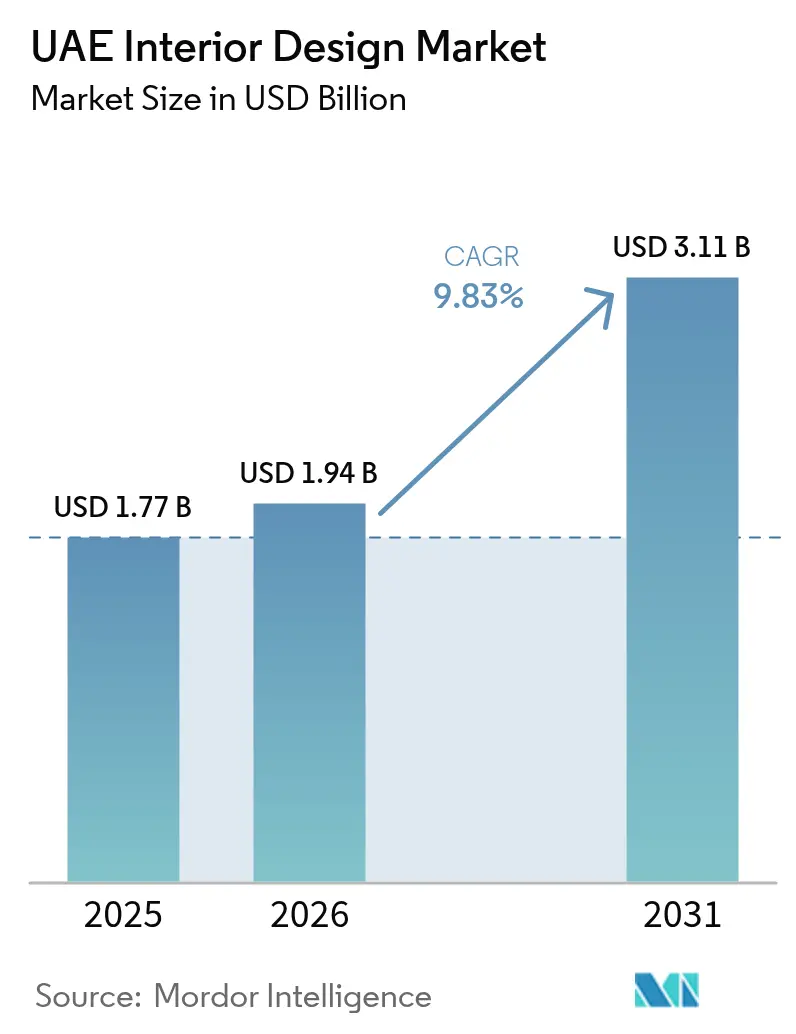

| Marktgröße im Basisjahr (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Innenarchitekturmarkt Analyse von Mordor Intelligence

Die Marktgröße des UAE-Innenarchitekturmarkts wurde im Jahr 2025 auf 1,77 Milliarden USD geschätzt und soll von 1,94 Milliarden USD im Jahr 2026 auf 3,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,83 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage entsteht durch Rekord-Wohnimmobilientransaktionen, liberalisierte Vorschriften zur Auslandseignentümerschaft und eine umfangreiche Hotelleriepipeline, die Luxusresorts, Markenresidenzen und gemischt genutzte Megaprojekte umfasst. Dubai bleibt der unbestrittene Mittelpunkt der Aktivitäten, und die durchschnittlichen Ausbaukosten, die in Premium-Villen häufig 9.000 AED (2.451,77 USD) pro Quadratmeter übersteigen, ziehen weiterhin globale Designhäuser und Fachunternehmer an. Gleichzeitig beschleunigen Nachrüstungsauflagen im Rahmen des Dubai Urban Master Plan 2040 die Renovierungszyklen, während technologiegetriebene Designmethoden wie digitale Zwillinge, BIM-Koordination und 3D-gedruckte Komponenten die Projektlaufzeiten verkürzen und Abfall reduzieren. Parallele Fortschritte bei modularen Innenausbaulösungen außerhalb des Standorts zeigen erste Erfolge in kostensensiblen Segmenten, während individuelle Handwerkskunst und erlebnisorientiertes Storytelling weiterhin den Wert im Premium-Segment des UAE-Innenarchitekturmarkts verankern.

Wichtigste Erkenntnisse des Berichts

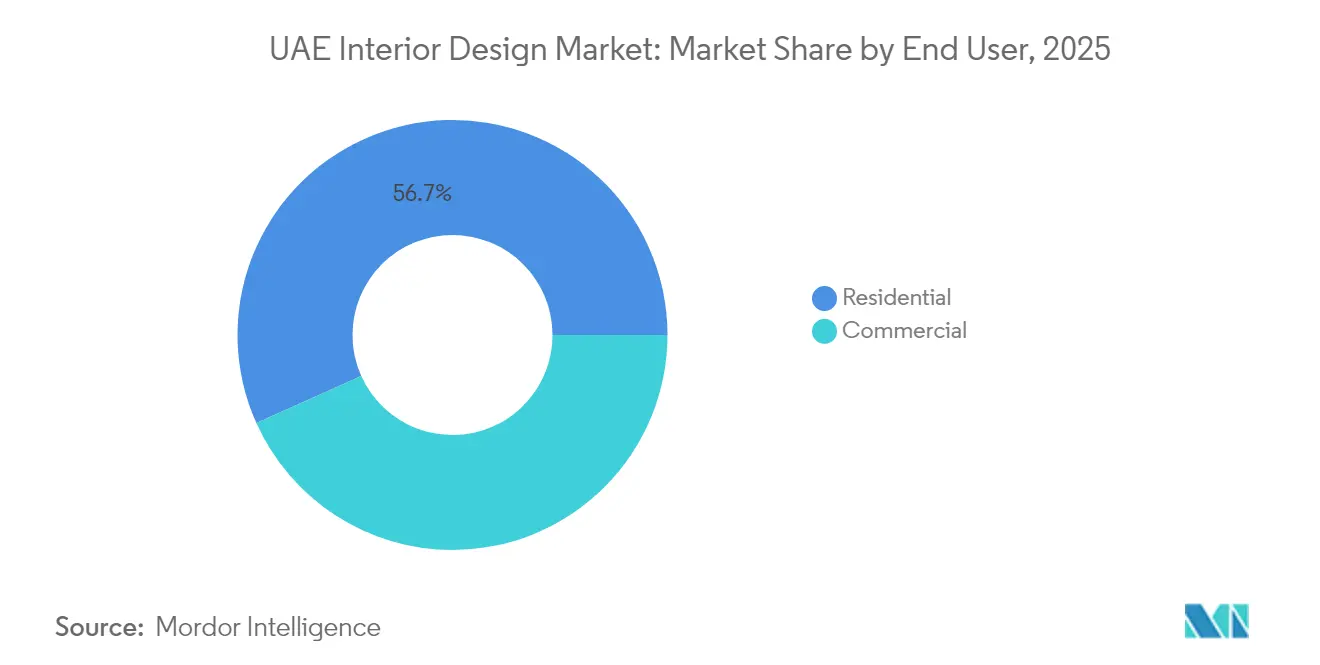

- Nach Endnutzer entfielen im Jahr 2025 56,72 % des Marktanteils des UAE-Innenarchitekturmarkts auf Wohnprojekte, während gewerbliche Ausbauten bis 2031 mit einer CAGR von 6,86 % wachsen sollen.

- Nach Serviceart erfassten Renovierung und Umbau im Jahr 2025 68,05 % der Marktgröße des UAE-Innenarchitekturmarkts und sollen bis 2031 mit einer CAGR von 7,92 % wachsen.

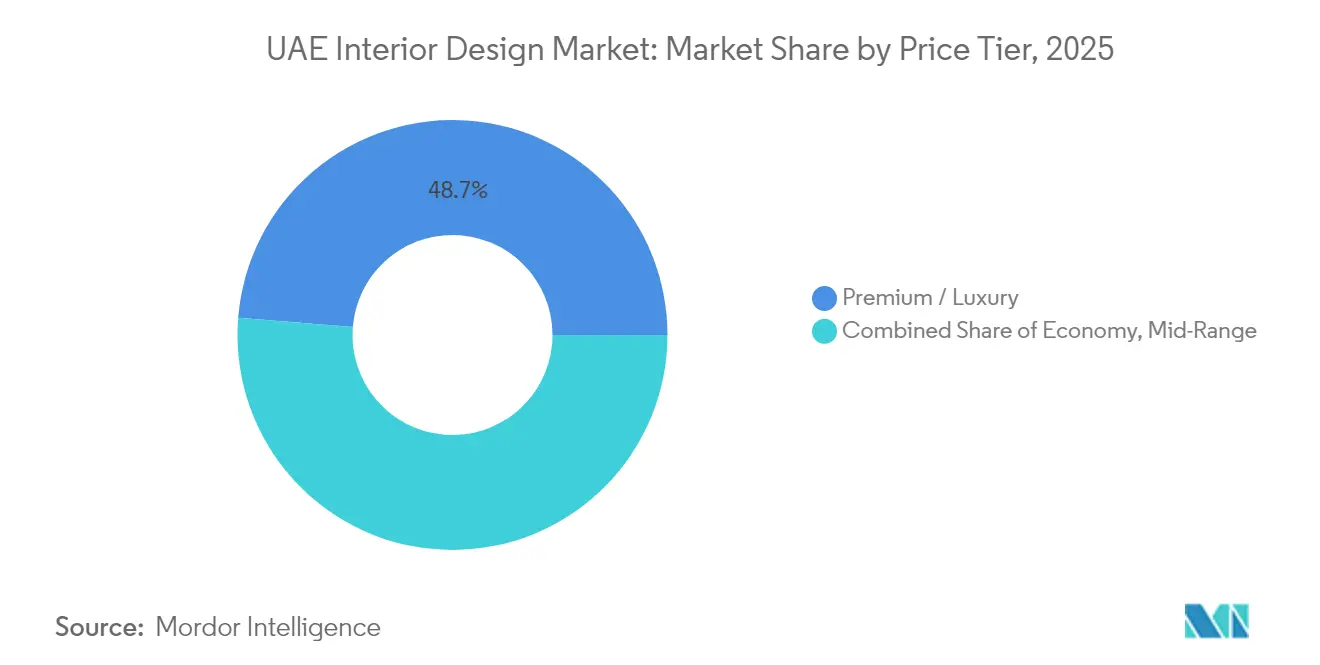

- Nach Preissegment führten Premium- und Luxusinterieurs im Jahr 2025 mit einem Marktanteil von 48,72 % im UAE-Innenarchitekturmarkt und verzeichnen mit einer CAGR von 10,12 % das stärkste Wachstum aller Segmente.

- Nach Geografie entfielen auf Dubai 51,74 % des Marktanteils des UAE-Innenarchitekturmarkts, mit einer CAGR von 7,18 % – der am schnellsten wachsende regionale Teilmarkt zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Innenarchitekturmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Wohnimmobilientransaktionen | 2.1% | Kernbereich Dubai, Ausstrahlungseffekte auf Abu Dhabi und Sharjah | Kurzfristig (≤ 2 Jahre) |

| Regierungsreformen zu Visa und Auslandseigentümerschaft | 1.8% | Global, mit frühen Gewinnen in Dubai, Abu Dhabi und Sharjah | Mittelfristig (2–4 Jahre) |

| Mega-Tourismus- und Hotelleriepipeline | 2.3% | Dubai und Abu Dhabi primär, nördliche Emirate sekundär | Langfristig (≥ 4 Jahre) |

| Ultra-Luxus-Krypto- und Digital-Nomaden-Nachfrage | 1.4% | Konzentriert auf Dubai Marina, Downtown und Palm Jumeirah | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsauflagen für Nachrüstungen gemäß Dubai 2040 | 1.9% | Schwerpunkt Dubai, Abu Dhabi folgt | Langfristig (≥ 4 Jahre) |

| Erlebnisorientierte Neugestaltung von Hybridbüros | 1.2% | Globaler Trend, konzentriert auf UAE-Unternehmensbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Wohnimmobilientransaktionen

Dubai schloss das erste Quartal 2025 mit 45.474 Wohnimmobilientransaktionen im Wert von 142,7 Milliarden AED (38,88 Milliarden USD) ab, was einem Anstieg von 22 % beim Volumen und 30 % beim Wert im Vergleich zum Vorjahresquartal entspricht. Allein das Segment der bezugsfertigen Immobilien generierte 87,5 Milliarden AED (23,84 Milliarden USD) und befeuert sofortige Individualisierungsanfragen, da Käufer schlüsselfertige Innenausstattungen innerhalb von 90-tägigen Übergabefenstern anstreben. Off-Plan-Verkäufe machen 56 % der Gesamtgeschäfte aus und beinhalten Designspezifikationsklauseln, die individuelle Ausstattungen Monate vor der Fertigstellung festlegen. Interne Branchenumfragen zeigen, dass 60 % der Luxuskäufer innerhalb des ersten Jahres weitere Upgrades in Auftrag geben und damit wiederkehrende Einnahmen an Fachstudios leiten. Abu Dhabi spiegelt diesen Trend mit einem Anstieg der Werte bezugsfertiger Immobilien um 75 % wider und vergrößert die geografische Fläche für Premium-Design. Pilotprojekte zur Tokenisierung von Immobilien unter dem Dubai Land Department fraktionalisieren das Eigentum weiter und demokratisieren den Zugang, was die inkrementelle Nachfrage im UAE-Innenarchitekturmarkt ankurbelt.

Regierungsreformen zu Visa und Auslandseigentümerschaft

Das Golden-Visa-Programm gewährt nun langfristige Aufenthaltsrechte an Investoren, die 2 Millionen AED (544.217 USD) in Immobilien investieren, und wandelt ausländisches Kapital effektiv in nachhaltige Innenarchitekturausgaben um[2]Quelle: UAE-Kabinett, „Integriertes regulatorisches Intelligenz-Ökosystem”, uaecabinet.ae. Vermögende Krypto-Unternehmer nennen die fehlende Kapitalertragssteuer und schnelle Lizenzierungswege als Hauptgründe für ihre Verlagerung, und ihre Designbriefings umfassen häufig sichere Krypto-Asset-Tresore, Fernarbeitssuiten und Beleuchtung in Galeriequalität. Unternehmensreformen, die 100 % Auslandseigentümerschaft außerhalb von Freizonen ermöglichen, haben multinationale Hauptsitze angelockt und die Nachfrage nach erlebnisorientierten Büros für hybride Teams gesteigert. Jeder Hauptsitzausbau umfasst typischerweise 15.000–25.000 Quadratmeter und reserviert 40 % des Budgets für Technologieintegration – ein weiterer Katalysator für den UAE-Innenarchitekturmarkt. Wichtig ist, dass die einheitliche Regulierungsgenehmigung im Rahmen des integrierten regulatorischen Intelligenz-Ökosystems die durchschnittlichen Designgenehmigungszyklen um 18 % verkürzt hat, was die Umsatzrealisierung für Marktteilnehmer beschleunigt.

Mega-Tourismus- und Hotelleriepipeline

Mehr als 100 Milliarden USD sind im Hotelneubau investiert, wobei Flaggschiffe wie Aman Dubai, Janu Dubai und Rosewood Dubai zwischen 2027 und 2029 eröffnen sollen und jeweils 50–200 Millionen AED (13,62–54,47 Millionen USD) für Innenausstattungen einplanen[3]Quelle: Hospitality Net, „Aman Group Plans for Janu Dubai”, hospitalitynet.org. Die durchschnittliche Hotelbelegung lag 2024 bei 78 %, was den Investorenappetit auf differenzierte Gästeerlebnisse stärkt, die stark auf sensorisches Design, biophile Akzente und personalisierte digitale Berührungspunkte setzen. Vertragswerte in Fünf-Sterne-Häusern übersteigen 17.000 AED (4.632,42 USD) pro Quadratmeter und spiegeln die Premiumgebühren wider, die in den UAE-Innenarchitekturmarkt fließen. Das für Ras Al Khaimah geplante Wynn Resort signalisiert eine räumliche Ausweitung der Luxusnachfrage über Dubai hinaus, während nationale Ambitionen, bis 2031 jährlich 40 Millionen Besucher zu empfangen, eine mehrjährige Pipeline an Hotellerie-Renovierungen und Neubauten sicherstellen.

Nachhaltigkeitsauflagen für Nachrüstungen gemäß Dubai 2040

Der Dubai Urban Master Plan 2040 verpflichtet bestehende Gebäude zur Erreichung anspruchsvoller Energieeffizienzschwellen und löst eine Welle grüner Nachrüstungen in Bürogebäuden der Klasse A, Einzelhandelsimmobilien und Hochhausresidenzen aus. LEED-konforme Materialien, emissionsarme Beschichtungen und intelligente Messsysteme sind mittlerweile in 35 % der seit 2024 vergebenen Büroprojekte enthalten, gegenüber 18 % vor fünf Jahren. Nachrüstungspakete umfassen routinemäßig Luftqualitätsüberwachung und zirkadiane Beleuchtungskonzepte, die Gesundheitsziele der Nutzer mit operativen CO₂-Zielen in Einklang bringen. Da tiefgreifende Nachrüstungsprojekte Amortisationszeiten von 5–7 Jahren erreichen, sind Vermieter hochmotiviert, Kapital zu investieren, und speisen wiederkehrende Projekte in den UAE-Innenarchitekturmarkt ein. Kommunale Anreizstrukturen, einschließlich beschleunigter Genehmigungen und Dichteboni, kippen die wirtschaftliche Gleichung weiter zugunsten nachhaltiger Innenausbau-Upgrades.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ausbaumaterialkosten | -1.8% | Globale Lieferkettenauswirkungen, UAE-Logistik konzentriert | Kurzfristig (≤ 2 Jahre) |

| Drohendes Überangebot im Wohnimmobilienbereich | -1.2% | Primäres Risiko Dubai, sekundär Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Mangel an lizenzierten Designern nach der Regulierung | -0.9% | UAE-weit, Zuständigkeit der Dubai Municipality | Mittelfristig (2–4 Jahre) |

| Aufstieg modularer Innenausbaulösungen außerhalb des Standorts | -1.1% | Technologieadoptionszentren, kostensensible Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ausbaumaterialkosten

Luxusvilla-Innenausstattungen erzielen nun 9.100–11.250 AED (2.478,74–3.064,85 USD) pro Quadratmeter aufgrund eines Anstiegs von 15–20 % bei importiertem Holz, Spezialmetallen und handwerklichem Stein seit 2023. Restaurantausbauten erreichen 19.000 AED (5.177,93 USD) pro Quadratmeter, und vierteljährliche Schwankungen von bis zu 12 % bei wichtigen Materialindizes erschweren die Cashflow-Planung. Lieferanten verkürzen die Angebotsvalidität auf 14 Tage, was Designer dazu veranlasst, Absicherungsklauseln und Pauschalbetragsregelungen einzuführen. Kunden fordern zunehmend Lebenszykluskosten-Aufschlüsselungen, um Premiummaterialien zu rechtfertigen, was den Designumfang komplexer – aber auch beratungsintensiver – macht. Während größere Auftragnehmer Einkaufsmacht nutzen, um Volatilität abzufedern, kämpfen Boutiquestudios darum, ihre Margen zu schützen, was Projektentscheidungen im UAE-Innenarchitekturmarkt verlangsamt.

Aufstieg modularer Innenausbaulösungen außerhalb des Standorts

Die modulare Fertigung wuchs von 2,9 Milliarden AED (790,46 Millionen USD) im Jahr 2020 auf 3,4 Milliarden AED (926,73 Millionen USD) im Jahr 2023, und Prognosen sehen bis 2029 fast 5 Milliarden AED (1,36 Milliarden USD), da Hotelketten und Entwickler im mittleren Preissegment Kosteneinsparungen von 25 % anstreben.[4]Quelle: Construction Week Online, „Potential of Modular Construction in GCC”, constructionweekonline.com. Die ALEC-Tochtergesellschaft LINQ sicherte sich Dubais erste G+6-Modullizenz und bewies die regulatorische Offenheit für werkseitig gefertigte Zimmer, Korridore und MEP-Kerne, die vor Ort in der Hälfte der üblichen Zeit zusammengefügt werden. Ji Hotels plant 10 Dubai-Immobilien, die mit vorgefertigten Modulen gebaut werden, und unterbietet damit konventionelle Ausbaugebühren und entzieht individuellen Designstudios Marktanteile. Obwohl Ultra-Luxus-Kunden nach wie vor handgefertigte Details bevorzugen, die modulare Systeme selten replizieren können, gewinnt die Technologie stetig an Akzeptanz in Studentenwohnheimen, Personalunterkünften und kostenbewusster Hotellerie – Segmente, die gemeinsam das Volumen im UAE-Innenarchitekturmarkt verankern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Wohnbedarf verankert das Wachstum

Wohnprojekte machten im Jahr 2025 56,72 % des Marktanteils des UAE-Innenarchitekturmarkts aus, da Expatriate-Zuzüge, kryptogetriebenes Vermögen und Golden-Visa-Anreize die Kaufbereitschaft bei Villen und Markenresidenzen steigerten. Die mittleren Villenpreise stiegen 2024 um 20 %, und die Mietrenditen erhöhten sich um 19 %, was Eigentümer dazu veranlasst, Kapital in Innenausstattungen zu investieren, die Premiummietpreise rechtfertigen oder die Wiederverkaufspositionierung verbessern können. Das gewerbliche Segment liegt zurück, beschleunigt sich jedoch mit einer CAGR von 6,86 % aufgrund von Verlagerungen multinationaler Hauptsitze, wobei Nutzer agile Kollaborationszonen, amenitätsreiche Lobbys und wellnessorientierte Arbeitsbereiche priorisieren. Die Hybridbüro-Experimentierung intensivierte sich bis 2025, da Arbeitgeber 30 % der Arbeitsplatzbereiche in soziale Hubs und Akustikpods umwandelten – designintensive Umbauten, die den adressierbaren Umsatz im UAE-Innenarchitekturmarkt erweitern. Gleichzeitig führen Co-Living- und Seniorenwohnpiloten Nischenteilsegmente ein, in denen universelle Designprinzipien, Smart-Home-Integration und Concierge-Layouts weiteres Potenzial versprechen. Insgesamt unterstreichen diese Dynamiken ein ausgewogenes, aber chancenreiches Nachfrageprofil, das nachhaltige Investitionen von Dienstleistern und Materiallieferanten stützt.

Der Zweitwohnungsbesitz unter globalen Eliten nimmt zu, mit 948 Verkäufen über 4,09 Millionen USD im Jahr 2024, wobei jede Transaktion 1–3 Millionen AED (272.324–816.973 USD) an individuellen Innenarchitekturaufträgen generiert. Abu Dhabi trägt inkrementelles Wachstum bei, indem Öleinnahmen in Kulturbezirke wie Saadiyat Grove gelenkt werden, wo museumsnahe Residenzen kuratorische Ausstellungsbeleuchtung und feuchtigkeitsgeregelte Kunstschränke erfordern. Sharjah und Ajman verzeichnen eine andere Art von Wohnwachstum und bevorzugen Wohnungen für Familien mit mittlerem Einkommen, die kosteneffiziente, aber kulturell resonante Innenausstattungen erfordern. Ob für Penthouse-Käufer, die NFT-Galeriewände suchen, oder für Großfamilien, die Akustik in Gebetsräumen priorisieren – Designer passen Lösungen über ein breites Spektrum an Preissensibilitäten an und diversifizieren damit das Risiko und erweitern den gesamten UAE-Innenarchitekturmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Renovierung dominiert den Markt

Renovierung und Umbau machten im Jahr 2025 68,05 % der Marktgröße des UAE-Innenarchitekturmarkts aus und spiegeln die Reife des gebauten Umfelds und die Dringlichkeit wider, neue Energievorschriften vor Compliance-Fristen zu erfüllen. Typische Nachrüstungsumfänge kombinieren nun Gebäudehüllen-Upgrades mit tiefgreifenden Innenrenovierungen, was längere Projektlaufzeiten und höhere abrechenbare Stunden mit sich bringt. Die Mieterfluktuation in erstklassigen Büros übersteigt jährlich 20 %, was zu häufigen Ausbauten und einer CAGR von 7,92 % für das Renovierungsteilsegment bis 2031 führt. Die Neubauaktivität bleibt in der Hotellerie und gemischt genutzten Superblöcken stark, doch das Anteilsgefälle unterstreicht die strategische Bedeutung von Nachmarktdienstleistungen. Auftragnehmer bauen Kompetenzen im Design für die Fertigung auf, um Nachrüstungen mit standardisierten Komponenten zu beschleunigen – ein Trend, der die Grenzen zwischen Renovierung und modularem Bauen verwischt.

Der Universal Design Code der Dubai Municipality verpflichtet zu barrierefreien Upgrades in Lobbys, Korridoren und Sanitäranlagen – eine Verpflichtung, die sich auf Materialauswahl, Raumaufteilung und MEP-Umverlegung auswirkt. Darüber hinaus betrachten Vermieter Nachrüstungsinvestitionen als ESG-Beschleuniger, die Mietprämien von 10–15 % erzielen können, was eine kontinuierliche Pipeline im breiteren UAE-Innenarchitekturmarkt anreizt. Da Versicherungsunternehmen beginnen, Prämien an Gebäudeleistungskennzahlen zu knüpfen, buchen Portfolioinhaber mehrjährige Verbesserungszyklen im Voraus und bieten Designern wiederkehrende Umsatzsichtbarkeit.

Nach Preissegment: Luxus behält seine dominierende Position

Premium- und Luxusinterieurs erzielten 2025 einen Umsatzanteil von 48,72 % und verfolgen eine CAGR von 10,12 %, da Krypto-Millionäre, digitale Nomaden und traditionelle Family Offices um Prestige-Immobilien konkurrieren. Spitzenprojekte integrieren fortschrittliche Sicherheitstresore, schusssicheres Glas, biometrischen Zugang und handgefertigte Marketerie, was die Budgets pro Quadratmeter über jeden anderen GCC-Markt hinaus treibt. Freizeitorientierte Yachten, Himmelsvillen und Marken-Penthouses verstärken kategorieübergreifende Ausgaben und stützen das Hochpreissegment des UAE-Innenarchitekturmarkts weiter. Die Mittelklasse-Nachfrage, die mit respektablen 7 % wächst, glänzt in durchdacht gestalteten Vorstadtgemeinschaften, die Fachleute und junge Familien durch Wellness-Annehmlichkeiten und technologiegestützte Effizienz ansprechen. Economy-Innenausstattungen, die häufig über modulare Pakete geliefert werden, bedienen Budgethotels, Studentenwohnheime und Personalunterkünfte, wo Kostendisziplin über individuelle Gestaltung dominiert.

Luxuskunden bestehen zunehmend auf kohlenstoffarmen Materialien und transparenter Herkunft und verbinden Nachhaltigkeit mit Exklusivität. Designer antworten mit wiederverwertetem Teakholz, algenbasierten Akustikpaneelen und Möbelkollektionen aus der Kreislaufwirtschaft und monetarisieren damit ökologische Verantwortung. Intelligente Spiegel-Fitnesswände, KI-gesteuerte Klimakontrolle und AR-gestützte Kunstkuration wandern ebenfalls vom Pilotprojekt in den Mainstream dieses Segments und unterstreichen die Rolle der Technologie bei der Stärkung von Luxuspreispunkten und der Erhaltung des Wertpools im UAE-Innenarchitekturmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai bewahrte im Jahr 2025 einen Marktanteil von 51,74 % am UAE-Innenarchitekturmarkt und soll bis 2031 mit einer CAGR von 7,18 % wachsen, angetrieben durch Immobilientransaktionen im Wert von 142,7 Milliarden AED (38,88 Milliarden USD) im ersten Quartal 2025 und eine Hotelleriepipeline mit einem zugesagten Kapital von über 100 Milliarden USD. Der politische Mix des Emirats – bestehend aus null Kapitalertragssteuer, kryptofreundlichen Rahmenbedingungen und Golden-Visa-Aufenthaltsrecht – zieht eine vielfältige Investorenbasis an, deren Lifestyle-Anforderungen sich in hochmargigen Designbriefings niederschlagen. Dubais 6.500 Kilometer langer Walk Master Plan und der Green-Spine-Korridor garantieren wiederkehrende Einzelhandels- und öffentliche Innenausstattungen, während 3D-Druckgenehmigungen avantgardistische Fassadengestaltungen ermöglichen, die zuvor wirtschaftlich nicht realisierbar waren. Im neuen Dubai Building Code verankerte regulatorische Standards harmonisieren Sicherheits- und Grünbenchmarks, straffen Designgenehmigungszyklen und begünstigen Unternehmen mit fundierter Kenntnis lokaler Anforderungen.

Abu Dhabi trägt rund 33,30 % des nationalen Umsatzes bei und wächst mit einer CAGR von 6,05 %, wobei seine Entwicklung durch kulturgetriebene Placemaking-Strategien, staatlich geförderte Infrastruktur und ein gezieltes Streben nach Netto-Null-Urbanismus geprägt wird. Projekte auf Saadiyat Island und in Masdar City betonen passive Designstrategien, Bioswales und Mikronetz-Integrationen, die das Beratungsökosystem über Ästhetik hinaus in die Umwelttechnik erweitern. Staatliche Beschaffungsprotokolle belohnen Teams mit kombinierter LEED-, Estidama- und WELL-Zertifizierungskompetenz und erhöhen die Komplexität – aber auch die Ansprüche – von Innenausbauumfängen. Die größeren durchschnittlichen Grundflächen der Hauptstadt fördern Experimente mit modularen Pod-Büros und multikonfessionellen Gebetsräumen und verdeutlichen, wie soziokulturelle Schichten den UAE-Innenarchitekturmarkt prägen.

Sharjah, Ajman, Fujairah und Umm Al Quwain halten gemeinsam knapp 14,96 % des Umsatzes, verzeichnen jedoch ein solides Wachstum von 5,74 %, wobei ihr Wertversprechen auf Erschwinglichkeit, kultureller Authentizität und Familienleben basiert. Entwickler dort bevorzugen mittelhohe Gebäudetypen, die Nachbarschaftsnähe fördern, und lenken die Nachfrage auf vernakular beeinflusste Innenausstattungen, die lokal gebrochenen Stein, regional gewebte Textilien und handwerkliche Gipsschnitzereien nutzen. Das Wynn Resort in Ras Al Khaimah katalysiert eine Aufwertung, die den Marktanteil der nördlichen Emirate bis zum Ende des Jahrzehnts auf über 18 % heben könnte, und signalisiert neue Wettbewerbsgeografien für den UAE-Innenarchitekturmarkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf führenden Unternehmen – Depa Interiors, ALEC Fitout, Al Tayer Stocks, Bond Interiors und Summertown Interiors – einen erheblichen Anteil am Gesamtumsatz halten. Dies lässt ausreichend Raum für Nischenspezialisten und Neueinsteiger, um zu konkurrieren und zu wachsen. Das Joint Venture von Depa mit der deutschen Lindner Group erweitert die schlüsselfertige Lieferkapazität für Flughafenterminals und Kreuzfahrtanlagen und zeigt vertikale Integrationsstrategien, die Fertigungsmargen erschließen und gleichzeitig die technische Glaubwürdigkeit steigern. ALEC Fitout setzt weiterhin Maßstäbe beim robotergestützten Vorzuschnitt und dem 3D-Druck vor Ort, verkürzt kritische Pfadpläne um 12 % und positioniert sich für öffentliche Sektormegaprojekte. Al Tayer Stocks investiert in proprietäre Wellness-Analysesoftware, die die Luftqualität und Beleuchtung nach der Belegung optimiert – ein Differenzierungsmerkmal, da ESG-Kennzahlen Leasingentscheidungen beeinflussen.

Boutiquestudios kontern Skalenvorteile mit Hyper-Kuration und gestalten NFT-fähige Kunsträume und Sinnestherasuiten für neurodivergente Bewohner – Angebote, die Premiumpreise trotz kleinerer Auftragsbestände sichern. Gleichzeitig kämpfen Materiallieferanten um Relevanz über digitale Spezifikationsplattformen, die QR-codierte Herkunftsnachweise einbetten und so Transparenz erhöhen und das Substitutionsrisiko verringern. Auf Module ausgerichtete Disruptoren wie LINQ zielen auf kostensensible Hotellerie- und Personalunterkunftsformate ab und ermöglichen eine um 40 % schnellere Lieferung, lösen jedoch Debatten über langfristige Asset-Differenzierung gegenüber dem individuellen Ethos aus, das den UAE-Innenarchitekturmarkt historisch geprägt hat. Insgesamt neigt das Wettrüsten nun in Richtung Technologieadoption, nachgewiesener Grüner Kompetenz und ganzheitlicher Ausführungsstärke.

Internationale Hotelmarken, darunter Aman, Rosewood und Ji Hotels, umgehen zunehmend Generalunternehmer und ernennen Design-Hüter, die die Marken-DNA über jeden FF&E-Artikel hinweg schützen. Diese Verschiebung verstärkt die Bedeutung von Sensibilität für geistiges Eigentum und schnellen Prototypeniterationen – Kompetenzen, die derzeit nur eine Teilmenge lokaler Unternehmen besitzt. Vor diesem Hintergrund entstehen Fusionsgespräche unter mittelgroßen Akteuren, die ihre Ausschreibungsmacht konsolidieren möchten, bevor globale Designhäuser Niederlassungen eröffnen. Gleichzeitig erfordern öffentliche Beschaffungsrahmen Emiratisierungsquoten und Wissenstransferprogramme, die soziale Ziele in die Wettbewerbskalkulation einweben und die zukünftige Führungsdynamik im UAE-Innenarchitekturmarkt prägen.

Marktführer im UAE-Innenarchitekturbereich

Depa Interiors

ALEC Fitout

Al Tayer Stocks

Bond Interiors

Summertown Interiors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Arco Group übernahm Laing O'Rourke Joinery, um die Fertigungstiefe bei Türen, Wandsystemen und Tischlerarbeiten zu vertiefen und damit die inländische Versorgungsresilienz zu stärken.

- Januar 2025: LEOS Developments stellte Weybridge Gardens 4 in Dubailand vor, ein Projekt mit Schwerpunkt auf wellnessorientierten Innenausstattungen und biophilen Landschaftskonzepten.

- Dezember 2024: Delano Dubai eröffnete auf Bluewaters Island mit 167 Gästezimmern und 84 Suiten, die jeweils natürliche Materialien präsentieren, die von Elastic Architects kuratiert wurden.

- Oktober 2024: Der Dubai Executive Council ratifizierte einen neuen Dubai Building Code, der Brandschutzabstände verschärft und Abfallvermeidungsziele in Innenausbauten verankert.

Berichtsumfang des UAE-Innenarchitekturmarkts

Der Bericht über den Innenarchitekturmarkt der Vereinigten Arabischen Emirate bietet eine umfassende Bewertung der Branche mit einer Analyse der Marktsegmente. Der Bericht konzentriert sich auch auf die umfassenden Trends bei Produktions- und Verbrauchsdaten, Richtlinien und Plänen. Darüber hinaus bietet der Bericht ein Wettbewerbsprofil der wichtigsten Innenarchitekturakteure sowie eine regionale Analyse.

| Wohnbereich |

| Gewerbe |

| Neubau |

| Renovierung / Umbau |

| Economy |

| Mittelklasse |

| Premium / Luxus |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Ajman |

| Ras Al Khaimah |

| Fujairah |

| Umm Al Quwain |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Nach Serviceart | Neubau |

| Renovierung / Umbau | |

| Nach Preissegment | Economy |

| Mittelklasse | |

| Premium / Luxus | |

| Nach Geografie | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Ajman | |

| Ras Al Khaimah | |

| Fujairah | |

| Umm Al Quwain |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UAE-Innenarchitekturmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 3,11 Milliarden USD erreichen und mit einer CAGR von 9,83 % wachsen.

Welche Servicekategorie erzielt den größten Umsatzanteil?

Renovierung und Umbau führen mit einem Anteil von 68,05 % und spiegeln Nachhaltigkeitsnachrüstungen und häufige Mieterfluktuation wider.

Warum ist Dubai der primäre Umsatzmotor in diesem Bereich?

Dubai macht 51,74 % der Aktivitäten aus, dank Rekord-Immobilientransaktionen, Mega-Tourismus-Pipelines und kryptofreundlichen Aufenthaltsanreizen.

Wie beeinflussen modulare Innenausstattungen die Wettbewerbsdynamik?

Werkseitig gefertigte Module verkürzen die Lieferzeiten um bis zu 40 % und sprechen kostensensible Segmente an, was traditionelle individuelle Studios herausfordert.

Welche Faktoren bedrohen das kurzfristige Wachstum am stärksten?

Materialkosten-Volatilität und zunehmende Moduladoption üben beide Abwärtsdruck auf Projektmargen und traditionelle Gebührenstrukturen aus.

Seite zuletzt aktualisiert am: