Marktgröße und Marktanteil für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

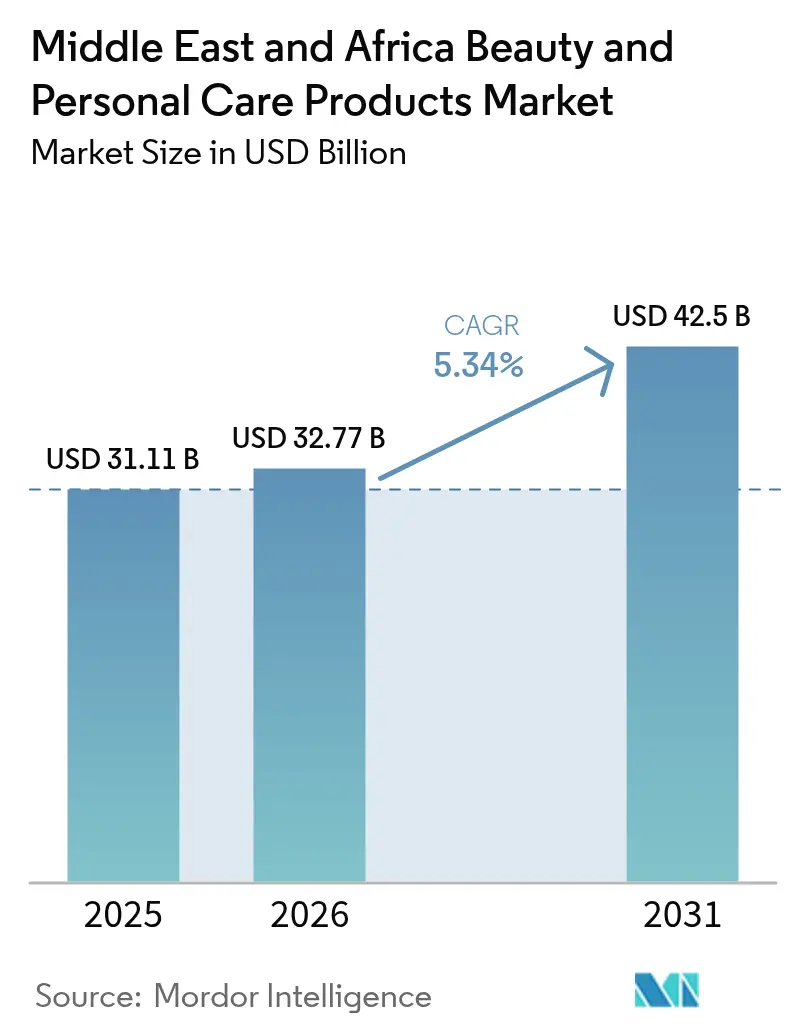

| Marktgröße im Basisjahr (2025) | 31.11 Milliarden US-Dollar |

| Marktgröße (2026) | 32.77 Milliarden US-Dollar |

| Marktgröße (2031) | 42.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika wird im Jahr 2026 auf 32,77 Milliarden USD geschätzt, ausgehend von einem Wert von 31,11 Milliarden USD im Jahr 2025, mit Prognosen von 42,5 Milliarden USD für 2031, was einem Wachstum von 5,34 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch sich verändernde Verbraucherpräferenzen hin zu Halal-zertifizierten und Clean-Beauty-Formulierungen angetrieben, die mit regionalen kulturellen Werten und religiösen Anforderungen übereinstimmen. Die Dynamik des Marktes ergibt sich aus der Verbindung traditioneller Schönheitspraktiken mit modernem digitalen Handel, bei dem der Einfluss sozialer Medien die Produktentdeckung und Kaufentscheidungen in verschiedenen demografischen Segmenten beschleunigt.

Wichtigste Erkenntnisse des Berichts

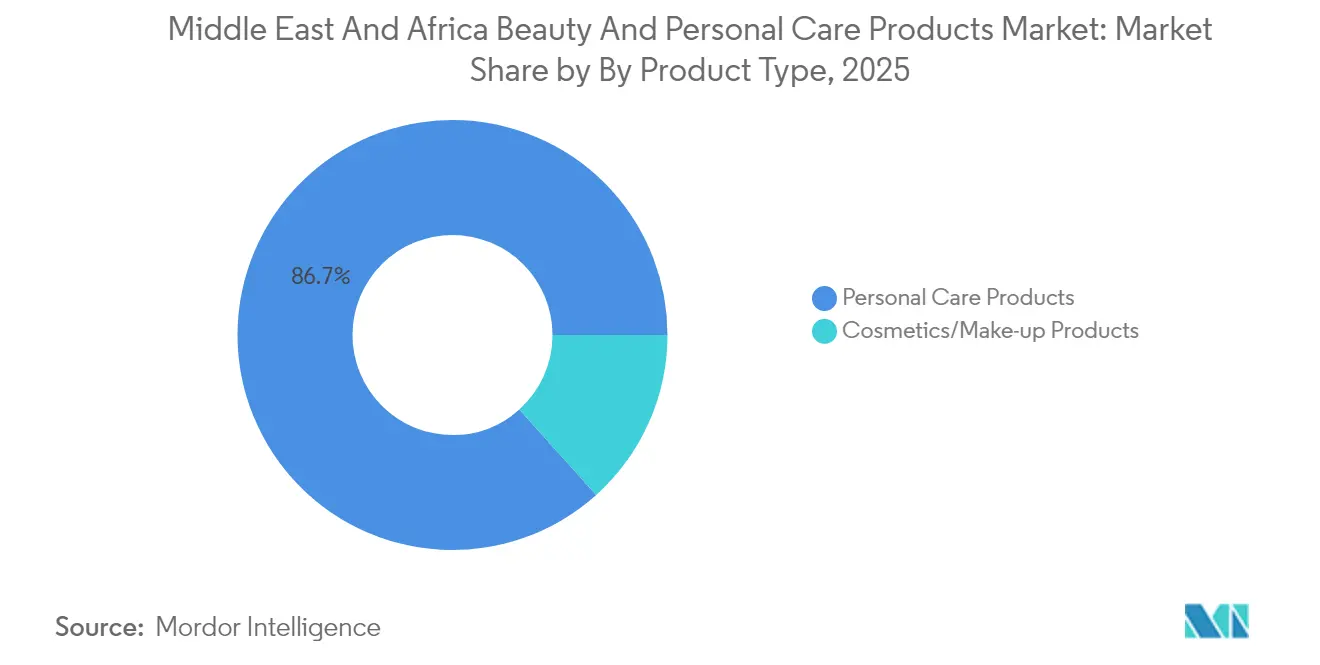

- Nach Produkttyp dominierten Körperpflegeprodukte mit 86,65 % des Umsatzes im Jahr 2025, während das Segment Kosmetik/Make-up von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen wird.

- Nach Kategorie hielt das Massenmarktsegment 2025 einen Anteil von 57,10 %; Premium-/Luxusangebote werden bis 2031 voraussichtlich mit 7,05 % wachsen.

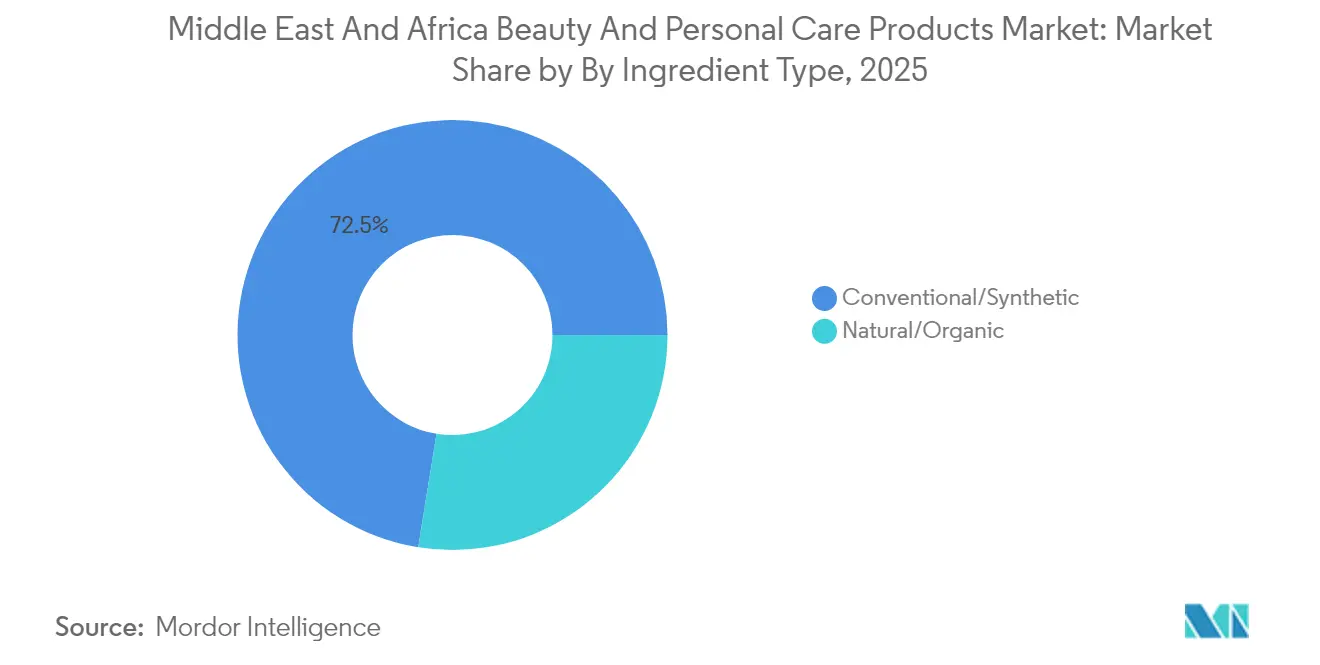

- Nach Inhaltsstofftyp hielten konventionelle/synthetische Formulierungen 2025 einen Anteil von 72,45 % am Umsatz, doch natürliche/biologische Sortimente expandieren mit einer CAGR von 7,42 % bis 2031 aufgrund der zunehmenden Verbreitung von Clean Beauty.

- Nach Vertriebskanal führten Fachgeschäfte 2025 mit einem Anteil von 47,00 %, während der Online-Einzelhandel mit einer CAGR von 7,78 % bis 2031 wächst und die digitale Disruption in der Region vorantreibt.

- Nach Geografie entfiel auf Saudi-Arabien 2025 der größte Anteil von 25,20 %, während Südafrika mit einer CAGR von 6,60 % während des Prognosezeitraums der am schnellsten wachsende Markt sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Präferenz für saubere/Halal-Produkte | +1.2% | Golfkooperationsrat, Nordafrika, mit Ausstrahlungseffekten auf Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu biologischen und natürlichen Produkten | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Wachsende Trends im Bereich der Männerpflege | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, mit Ausweitung auf Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung sozialer Medien und Influencer-Marketing | +1.1% | Konzentriert in den Golfstaaten, städtisches Südafrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in Werbung, Forschung und Entwicklung sowie Marketing | +0.7% | Regionale Zentren: Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Zunehmend innovative und neue Produkteinführungen | +0.6% | Konzentration auf Premium-Märkte Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für saubere/Halal-Produkte

Die Konvergenz von religiöser Konformität und Clean-Beauty-Positionierung schafft ein einzigartiges Wertversprechen, das in muslimisch geprägten Märkten Premium-Preise erzielt. Die Anforderungen an die Halal-Zertifizierung, die von Normungsbehörden wie dem SMIIC (Standards and Metrology Institute for Islamic Countries) geregelt werden, erstrecken sich über die Beschaffung von Inhaltsstoffen hinaus auf gesamte Herstellungsprozesse und schaffen Markteintrittsbarrieren, von denen etablierte Unternehmen mit konformen Produktionsstätten profitieren[1]Quelle: Standards and Metrology Institute for Islamic Countries, "Halal-Produktzertifizierung," smiic.org. Dieser Treiber beeinflusst insbesondere den Markt der Vereinigten Arabischen Emirate, wo das Halal-Zertifizierungsprogramm der Gemeinde Dubai die Genehmigungsverfahren für internationale Marken, die eine regionale Distribution anstreben, vereinfacht hat. Die Verbindung von Clean Beauty mit Halal-Anforderungen ermöglicht es Marken, sowohl religiös konforme als auch gesundheitsbewusste Verbrauchersegmente gleichzeitig anzusprechen. SGS und Cotecna bieten Drittanbieter-Halal-Verifizierungsdienstleistungen an, was die institutionelle Unterstützung für die Marktexpansion unterstreicht. Die Preissetzungsmacht von Halal-zertifizierten Clean-Beauty-Produkten schafft nachhaltige Wettbewerbsvorteile für Marken, die in konforme Herstellung und Zertifizierungsprozesse investieren.

Verlagerung hin zu biologischen und natürlichen Produkten

Die Abwanderung der Verbraucher hin zu biologischen und natürlichen Formulierungen treibt Strategien zur Beschaffung von Inhaltsstoffen voran, die die Biodiversitätsvorteile Afrikas nutzen, insbesondere Sheabutter aus Westafrika, Arganöl aus Marokko und Marulaöl aus dem südlichen Afrika. Dieser Trend schafft Möglichkeiten zur vertikalen Integration für Marken, die ihre Lieferketten kontrollieren und dabei eine authentische Geschichte rund um einheimische Inhaltsstoffe aufbauen möchten. Die Bereitschaft der Verbraucher, für wahrgenommene Sicherheits- und Wirksamkeitsvorteile Aufschläge zu zahlen, treibt das Wachstum im biologischen Segment weiterhin an, insbesondere unter gebildeten städtischen Bevölkerungsgruppen in der gesamten Region. Die Beschaffung natürlicher Inhaltsstoffe entspricht auch Nachhaltigkeitsnarrativen, die bei jüngeren demografischen Gruppen Anklang finden, und schafft Möglichkeiten zur Markendifferenzierung in zunehmend überfüllten Marktsegmenten. Die Herausforderung besteht darin, die Lieferketten für biologische Inhaltsstoffe zu skalieren und gleichzeitig Qualitätskonsistenz und Kostenwettbewerbsfähigkeit gegenüber synthetischen Alternativen zu wahren.

Wachsende Trends im Bereich der Männerpflege

Die Expansion des Männerpflegemarktes spiegelt veränderte gesellschaftliche Einstellungen und gestiegenes verfügbares Einkommen bei jungen männlichen demografischen Gruppen in ölreichen Volkswirtschaften und städtischen Zentren wider. Der Trend gewinnt durch den Einfluss sozialer Medien und die Unterstützung durch Prominente an Dynamik, die männliche Schönheitsroutinen normalisieren, insbesondere in traditionell konservativen Gesellschaften, in denen solches Verhalten früher entmutigt wurde. Die Neueinführung verbesserter Männerpflegeserien von Pert Plus im Golfkooperationsrat, einschließlich 4-in-1-Produkten, zeigt, wie etablierte Marken ihre Produktportfolios anpassen, um aufkommende männliche Verbrauchersegmente zu erschließen. Dieser demografische Wandel schafft Chancen für spezialisierte Männerpflegemarken und zwingt traditionell auf Frauen ausgerichtete Unternehmen, geschlechtsspezifische Produktlinien und Marketingstrategien zu entwickeln. Der Trend zur Männerpflege kommt besonders Online-Einzelhandelskanälen zugute, bei denen Bedenken hinsichtlich des Datenschutzes beim Kauf von Schönheitsprodukten durch diskrete Lieferoptionen minimiert werden.

Zunehmende Nutzung sozialer Medien und Influencer-Marketing

Plattformen sozialer Medien dienen als primäre Kanäle zur Produktentdeckung und Kaufentscheidung, insbesondere unter der Generation Z, die 60 % der afrikanischen Bevölkerung unter 25 Jahren ausmacht. Die Wirksamkeit des Influencer-Marketings ergibt sich aus authentischen kulturellen Verbindungen und Inhalten in lokaler Sprache, die bei verschiedenen regionalen Zielgruppen in arabisch-, französisch- und englischsprachigen Märkten Anklang finden. Die Golfstaaten führen das Engagement im Bereich Social-Media-Beauty an, wobei eine hohe Verbreitung von Smartphones und verfügbares Einkommen ideale Bedingungen für den durch Influencer getriebenen Handel schaffen. Digitale Marketingstrategien müssen kulturelle Sensibilitäten berücksichtigen und gleichzeitig authentische Markenverbindungen aufbauen, was eine lokalisierte Inhaltserstellung und Influencer-Partnerschaften erfordert, die religiöse und gesellschaftliche Normen respektieren. Die Beschleunigung des Social Commerce schafft Direktvertriebs-an-den-Verbraucher-Möglichkeiten, die traditionelle Einzelhandelsintermediäre umgehen und gleichzeitig tiefere Kundenbeziehungen durch personalisierte Engagement-Strategien aufbauen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und Graumarktproliferation | -0.8% | Konzentriert in Nigeria, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Strenge und fragmentierte Regulierung | -0.6% | Vereinigte Arabische Emirate, Saudi-Arabien mit vereinfachten Verfahren | Mittelfristig (2–4 Jahre) |

| Kulturelle und religiöse Empfindlichkeiten | -0.4% | Muslimisch geprägte Länder, konservative Regionen | Langfristig (≥ 4 Jahre) |

| Unterentwickeltes lokales Fertigungsökosystem | -0.7% | Afrika südlich der Sahara, mit Ausnahmen in Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und Graumarktproliferation

Der Umlauf von gefälschten Produkten über durchlässige regionale Grenzen hinweg verursacht Umsatzverluste und Risiken für den Markenruf, die insbesondere Premium- und Luxussegmente betreffen, in denen Authentizität erhebliche Preisaufschläge erzielt. Die Durchsetzungsinitiativen der Vereinigten Arabischen Emirate durch die ESMA (Emirates Authority for Standardisation and Metrology) zeigen regulatorische Reaktionen auf die Fälschungsverbreitung, doch die grenzüberschreitende Koordination bleibt in der gesamten Region begrenzt[2]Quelle: Emiratische Behörde für Normung und Metrologie, "Aktualisierungen zur Bekämpfung von Fälschungen," esma.gov.ae. Die südafrikanischen Behörden haben ihre Bemühungen zur Bekämpfung von Fälschungen intensiviert, wobei die Zollbeschlagnahmungen im Jahr 2024 zugenommen haben, was sowohl das Ausmaß des Problems als auch die institutionellen Reaktionen zu seiner Bekämpfung verdeutlicht. Der Graumarktvertrieb über nicht autorisierte Kanäle untergräbt offizielle Händlernetzwerke und Preisstrategien und zwingt Marken, stark in die Überwachung der Lieferkette und die rechtliche Durchsetzung zu investieren. Die Herausforderung durch Fälschungen betrifft insbesondere Online-Marktplätze, auf denen die Verbraucheraufklärung über die Identifizierung authentischer Produkte für Markenschutzstrategien entscheidend wird.

Strenge und fragmentierte Regulierung

Die regulatorische Komplexität über verschiedene nationale Rahmenbedingungen hinweg erfordert erhebliche Compliance-Investitionen und verzögert die Markteintrittsfristen für internationale Marken, die eine regionale Expansion anstreben. Saudi-Arabiens SFDA hat die Einfuhrverfahren für Kosmetika durch das neue GHAD-System im Jahr 2024 vereinfacht, das eine vorherige Genehmigung für Sendungen erfordert, und zeigt damit sowohl die regulatorische Weiterentwicklung als auch die anhaltende Komplexität[3]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Die SFDA stellt Konformitätszertifikate für Konsignationen im Schönheitssektor über FASEH aus," sfda.gov.sa. Die Fragmentierung schafft Wettbewerbsvorteile für etablierte Unternehmen mit regulatorischer Expertise, während kleinere Marken ohne Compliance-Ressourcen benachteiligt werden. Verschiedene Länder haben unterschiedliche Standards für Produktregistrierung, Kennzeichnungsanforderungen und Inhaltsstoffgenehmigungen, was marktspezifische Formulierungen und Verpackungsanpassungen erfordert. Die Kosten für die Einhaltung von Vorschriften belasten aufstrebende Marken und lokale Hersteller überproportional, was den Marktwettbewerb und die Innovation möglicherweise einschränkt und multinationale Konzerne mit etablierten regulatorischen Kapazitäten begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Körperpflege steht vor einer Beschleunigung durch Kosmetik

Körperpflegeprodukte halten 2025 einen Marktanteil von 86,65 %, was die grundlegenden Verbraucherprioritäten in den Bereichen Hygiene, Hautpflege und Haarpflege unter verschiedenen klimatischen Bedingungen und kulturellen Präferenzen in der gesamten Region Naher Osten und Afrika widerspiegelt. Die Dominanz des Segments ergibt sich aus wesentlichen Produktkategorien, darunter Shampoos, Körperpflege, Mundpflege und Deodorants, die unabhängig von den wirtschaftlichen Bedingungen nicht diskretionäre Ausgabenmuster darstellen. Innerhalb der Körperpflege profitieren Haarpflegeprodukte von klimaspezifischen Formulierungen, die auf die Herausforderungen durch Feuchtigkeit und Sonneneinwirkung eingehen.

Die überlegene CAGR von 6,62 % des Kosmetik-/Make-up-Segments bis 2031 signalisiert ein sich veränderndes Verbraucherverhalten hin zu Selbstausdruck und durch soziale Medien geprägten Schönheitsstandards, insbesondere bei jüngeren demografischen Gruppen in städtischen Zentren. Die strukturelle Verlagerung hin zu Kosmetika spiegelt Einkommenswachstum und kulturelle Liberalisierung wider, insbesondere in den Golfstaaten, wo Expatriate-Bevölkerungen vielfältige Schönheitspraktiken und Produktpräferenzen einführen. Gesichtskosmetika führen die Make-up-Kategorie an, angetrieben durch den Einfluss sozialer Medien und Trends bei der professionellen Make-up-Anwendung, während Augenkosmetika durch tutorialgesteuertes Lernen und die kulturelle Akzeptanz dekorativer Produkte an Bedeutung gewinnen.

Nach Kategorie: Stabilität des Massenmarkts ermöglicht Premium-Beschleunigung

Die Massenmarktkategorie hält 2025 einen Anteil von 57,10 % und sorgt für Marktstabilität und Volumenwachstum. Dieses Segment bedient preisbewusste Verbraucher in Schwellenländern, wo das verfügbare Einkommen durch wirtschaftliche Volatilität und Währungsschwankungen beeinträchtigt wird. Die Dominanz des Massenmarkts spiegelt die Bedeutung zugänglicher Preisstrategien wider, die unterschiedliche Einkommensniveaus berücksichtigen und gleichzeitig die Produktqualität und Markenbekanntheit über traditionelle Einzelhandelskanäle aufrechterhalten.

Das Premium-/Luxussegment wird bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen, angetrieben durch steigende Verbrauchereinkommen in ölreichen Volkswirtschaften und städtischen Zentren, wo wohlhabende Verbraucher Premium-Produkte und exklusive Markenerlebnisse fordern. Das Premium-Segment profitiert von aufstrebenden Kaufverhalten und dem Einfluss sozialer Medien, der den Luxuskonsum im Bereich Schönheit als Statussignal unter aufstrebenden Mittelklassepopulationen erhöht. Das Wachstum des Premium-Segments konzentriert sich besonders in den Golfstaaten, wo ein hohes Pro-Kopf-Einkommen und Expatriate-Bevölkerungen eine Nachfrage nach internationalen Luxusmarken und exklusiven Produkteinführungen schaffen. Die Kategoriesegmentierung schafft Möglichkeiten für mehrstufige Markenstrategien, die sowohl Volumen über Massenmarktangebote als auch Margen über Premium-Positionierung erfassen.

Nach Inhaltsstofftyp: Dominanz synthetischer Stoffe durch natürliche Innovation herausgefordert

Konventionelle/synthetische Inhaltsstoffe halten 2025 einen Marktanteil von 72,45 %, angetrieben durch ihre Kostenvorteile, zuverlässige Lieferketten und etablierte Wirksamkeit in der Massenmarktproduktion. Diese Inhaltsstoffe bieten Herstellern erhebliche Vorteile, darunter niedrigere Produktionskosten, standardisierte Qualitätskontrollprozesse und nachgewiesene Leistungskennzahlen. Die weit verbreitete Verwendung synthetischer Inhaltsstoffe ermöglicht es Herstellern, eine konsistente Produktqualität und Lagerstabilität in ihren Produktlinien aufrechtzuerhalten. Darüber hinaus unterstützen synthetische Inhaltsstoffe erweiterte Lieferkettenbetriebe, indem sie vorhersehbare Abbauraten, stabile chemische Zusammensetzungen und Beständigkeit gegenüber Umweltfaktoren bieten, die die Produktintegrität während der Lagerung und des Transports in der Region beeinträchtigen könnten.

Die beschleunigte CAGR von 7,42 % natürlicher/biologischer Inhaltsstoffe bis 2031 zeigt die Abwanderung der Verbraucher hin zu Clean-Beauty-Angeboten, die mit Gesundheitsbewusstsein und Umweltbewusstsein übereinstimmen, insbesondere unter gebildeten städtischen demografischen Gruppen, die bereit sind, Aufschläge für wahrgenommene Sicherheitsvorteile zu zahlen. Das natürliche Segment profitiert von Afrikas Biodiversitätsvorteilen, einschließlich einheimischer Inhaltsstoffe wie Sheabutter, Arganöl und Marulaöl, die authentische Erzählmöglichkeiten und eine Differenzierung der Lieferkette schaffen.

Nach Vertriebskanal: Führungsposition der Fachgeschäfte steht vor digitaler Disruption

Fachgeschäfte halten 2025 einen Marktanteil von 47,00 % und nutzen Produktexpertise, personalisierten Service und Markenpartnerschaften, die differenzierte Einkaufserlebnisse schaffen, die insbesondere für Premium- und Luxusschönheitsprodukte geschätzt werden. Die Stärke des Kanals ergibt sich aus den Fähigkeiten geschulter Mitarbeiter, Produktdemonstrationsmöglichkeiten und Markenerzählung, die komplexe Kaufentscheidungen und Kundenschulung in verschiedenen Produktkategorien unterstützen. Darüber hinaus bieten Supermärkte/Verbrauchermärkte Massenmarktzugänglichkeit und Einkaufskomfort, der die routinemäßige Nachbestellung wesentlicher Körperpflegeprodukte unterstützt, während ihre begrenzte Schönheitsexpertise Premium-Produktverkäufe und Möglichkeiten zur Markendifferenzierung einschränkt.

Die überlegene CAGR der Online-Einzelhandelskanäle von 7,78 % bis 2031 spiegelt die durch COVID-19-bedingte Verhaltensänderungen und jüngere Verbraucherpräferenzen für Komfort, Datenschutz und wettbewerbsfähige Preise über traditionelle Einzelhandelsgrenzen hinaus beschleunigte digitale Transformation wider. Die digitale Beschleunigung schafft Möglichkeiten für Direktvertriebs-an-den-Verbraucher-Strategien, die traditionelle Einzelhandelsintermediäre umgehen und gleichzeitig tiefere Kundenbeziehungen durch personalisiertes Engagement und datengesteuertes Marketing aufbauen.

Geografische Analyse

Saudi-Arabien führt den regionalen Marktanteil mit 25,20 % im Jahr 2025 an, angetrieben durch die wirtschaftlichen Diversifizierungsinitiativen der Vision 2030, die die lokale Fertigung fördern und die Importabhängigkeit reduzieren, während eine lebhafte Konsumwirtschaft gefördert wird. Die Marktführerschaft des Königreichs ergibt sich aus hohem verfügbarem Einkommen, einem jungen demografischen Profil und staatlicher Unterstützung für die Entwicklung des Schönheits- und Körperpflegesektors durch Investitionsanreize für die Industrie und regulatorische Vereinfachungen. Der saudi-arabische Markt profitiert von der kulturellen Akzeptanz von Schönheitsprodukten, die mit islamischen Werten vereinbar sind, und schafft Möglichkeiten für Halal-zertifizierte Marken und Clean-Beauty-Positionierung.

Südafrika verzeichnet mit einer CAGR von 6,60 % bis 2031 das schnellste regionale Wachstum, angetrieben durch den Ausbau der Einzelhandelsinfrastruktur, die Durchdringung des E-Commerce und eine vielfältige Bevölkerungsdemografie, die eine Nachfrage nach inklusiven Schönheitsprodukten für verschiedene Hauttöne und Haartexturen schafft. Der Markt profitiert von etablierten Fertigungskapazitäten und regulatorischen Rahmenbedingungen, die sowohl die lokale Produktion als auch die Markteintrittsstrategien internationaler Marken unterstützen. Das Marktpotenzial Nigerias ergibt sich aus Afrikas größter Bevölkerung und einer wachsenden städtischen Mittelklasse, doch Infrastrukturherausforderungen und Währungsvolatilität schaffen betriebliche Komplexitäten für internationale Marken, die einen Markteintritt anstreben.

Die Vereinigten Arabischen Emirate repräsentieren das Premium-Schönheitszentrum der Region und nutzen den Status Dubais als regionales Handelszentrum und multikulturelle Bevölkerung, die eine Nachfrage nach verschiedenen internationalen Marken und Luxusprodukten antreibt. Die Marktstärke der Vereinigten Arabischen Emirate ergibt sich aus einer hohen Expatriate-Bevölkerung, der Tourismusindustrie und der etablierten Einzelhandelsinfrastruktur, die sowohl traditionelle als auch digitale Handelskanäle unterstützt. Das Marktpotenzial Ägyptens spiegelt seine große Bevölkerungsbasis und wachsende Mittelklasse wider, doch wirtschaftliche Volatilität und Währungsschwankungen schaffen Herausforderungen für die Positionierung von Premium-Produkten und von Importen abhängige Lieferketten.

Wettbewerbslandschaft

Der Markt für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika weist eine moderate Fragmentierung mit einem Konzentrationsindex von 5 von 10 auf, was sowohl multinationalen Konzernen als auch aufstrebenden lokalen Unternehmen Raum lässt, Marktanteile durch differenzierte Positionierungsstrategien zu gewinnen. Etablierte globale Unternehmen wie Procter & Gamble, Unilever und L'Oréal verfolgen Lokalisierungsstrategien, die internationale Markenbekanntheit mit regionalen Fertigungskapazitäten und kultureller Anpassung verbinden, während aufstrebende lokale Marken einheimische Inhaltsstoffe und authentische kulturelle Verbindungen nutzen, um Wettbewerbsvorteile aufzubauen.

Die Wettbewerbsintensität spiegelt strategische Spannungen zwischen Skalenvorteilen, die multinationale Konzerne begünstigen, und kultureller Authentizität wider, von der regionale Unternehmen mit tiefem lokalem Marktverständnis profitieren. Technologieadoptionsmuster zeigen die digitale Transformation als wichtigen Wettbewerbsdifferenziator, wobei Marken in E-Commerce-Fähigkeiten, Social-Media-Marketing und Datenanalyse investieren, um jüngere Verbrauchersegmente zu erschließen und direkte Kundenbeziehungen aufzubauen.

Weiße Flecken ergeben sich bei der Männerpflege, natürlichen/biologischen Formulierungen und Halal-zertifizierten Produkten, bei denen die Verbrauchernachfrage das aktuelle Marktangebot übersteigt und Einstiegspunkte für spezialisierte Marken und Produktlinienerweiterungen schafft. Die Wettbewerbslandschaft profitiert von regulatorischen Modernisierungsinitiativen, wie den vereinfachten Genehmigungsverfahren der saudi-arabischen SFDA, die Markteintrittsbarrieren senken und gleichzeitig Qualitätsstandards aufrechterhalten, die Verbraucherinteressen und Markeninvestitionen schützen.

Branchenführer im Bereich Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika

Unilever PLC

L'Oréal Group

Estée Lauder Companies

Beiersdorf AG

The Procter & Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Henkel Consumer Brands führte die Schwarzkopf Gliss-Haarpflegeproduktlinie in den Märkten des Golfkooperationsrats durch eine Veranstaltung im Bvlgari Hotel & Resort ein und erweiterte damit die Präsenz der Marke auf dem Körperpflegemarkt im Nahen Osten.

- November 2024: Kosas, eine Clean-Beauty-Marke, wurde in Saudi-Arabien über Sephora Middle East eingeführt. Das Unternehmen, gegründet von Sheena Zadeh, bietet Make-up-Produkte an, die mit hautpflegenden Inhaltsstoffen formuliert sind. Der Fokus der Marke auf Hautpflege-infundierte Kosmetik entspricht den Verbraucherpräferenzen auf dem saudi-arabischen Markt.

- April 2024: Kay Beauty, eine Make-up-Marke, gegründet von Katrina Kaif, expandierte in den Markt der Vereinigten Arabischen Emirate. Die Marke hat durch eine Partnerschaft mit dem Einzelhändler Nysaa eine Omnichannel-Einzelhandelspräsenz aufgebaut. Der Fokus der Marke auf die Entwicklung von Produkten für verschiedene Hauttypen entspricht der multikulturellen Verbraucherbasis der Golfkooperationsratsregion, die verschiedene Ethnien, Altersgruppen und Geschlechter umfasst.

Berichtsumfang des Marktes für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika

Schönheit und Körperpflege sind ein Kunstfeld, das das Aussehen und die Gesundheit von Haaren, Nägeln und der Haut einer Person betrifft.

Der Umfang des Marktes für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika umfasst die Marktsegmentierung nach Kategorie, Produkttyp, Vertriebskanal und Geografie. Nach Kategorie ist der Markt in Massenmarkt, Premium und Super-Premium/Luxus segmentiert. Nach Produkttyp ist der Markt in Körperpflegeprodukte und Kosmetik-/Make-up-Produkte segmentiert. Die Körperpflegeprodukte sind weiter in Haarpflegeprodukte, Hautpflegeprodukte, Bad und Dusche, Mundpflege, Männerpflege sowie Deodorants und Antitranspirantien unterteilt. Die Haarpflegeprodukte sind in Shampoo, Conditioner, Haarstyling- und Haarfärbeprodukte sowie sonstige Haarpflegeprodukte unterteilt. Hautpflegeprodukte sind weiter in Gesichtspflegeprodukte, Körperpflegeprodukte und Lippenpflegeprodukte unterteilt. Das Segment Bad und Dusche ist weiter in Seifen, Duschgels und sonstige Bad- und Duschprodukte unterteilt. Mundpflege ist weiter in Zahnbürsten und Ersatzteile, Zahnpasta, Mundwasser und Spülungen sowie sonstige Mundpflegeprodukte unterteilt. Die Kosmetik-/Make-up-Produkte sind weiter in Gesichtskosmetika, Augenkosmetika sowie Lippen- und Nagel-Make-up-Produkte unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika und den Rest des Nahen Ostens und Afrikas segmentiert. Die Marktbewertung wurde für alle oben genannten Segmente in Wertangaben in USD vorgenommen.

| Körperpflegeprodukte | Haarpflegeprodukte | Shampoo |

| Conditioner | ||

| Haarfarben | ||

| Haarstylingprodukte | ||

| Sonstige Haarpflegeprodukte | ||

| Hautpflegeprodukte | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Bad und Dusche | Seifen | |

| Duschgels | ||

| Sonstige Bad- und Duschprodukte | ||

| Mundpflege | Zahnbürsten und Ersatzteile | |

| Zahnpasta | ||

| Mundwasser und Spülungen | ||

| Sonstige Mundpflegeprodukte | ||

| Männerpflege | ||

| Deodorants und Antitranspirantien | ||

| Parfüms und Düfte | ||

| Kosmetik-/Make-up-Produkte | Gesichts-Make-up | |

| Augen-Make-up | ||

| Lippen- und Nagel-Make-up-Produkte | ||

| Massenmarkt |

| Premium/Luxus |

| Konventionell/Synthetisch |

| Natürlich/Biologisch |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelskanäle |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Körperpflegeprodukte | Haarpflegeprodukte | Shampoo |

| Conditioner | |||

| Haarfarben | |||

| Haarstylingprodukte | |||

| Sonstige Haarpflegeprodukte | |||

| Hautpflegeprodukte | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippenpflegeprodukte | |||

| Bad und Dusche | Seifen | ||

| Duschgels | |||

| Sonstige Bad- und Duschprodukte | |||

| Mundpflege | Zahnbürsten und Ersatzteile | ||

| Zahnpasta | |||

| Mundwasser und Spülungen | |||

| Sonstige Mundpflegeprodukte | |||

| Männerpflege | |||

| Deodorants und Antitranspirantien | |||

| Parfüms und Düfte | |||

| Kosmetik-/Make-up-Produkte | Gesichts-Make-up | ||

| Augen-Make-up | |||

| Lippen- und Nagel-Make-up-Produkte | |||

| Nach Kategorie | Massenmarkt | ||

| Premium/Luxus | |||

| Nach Inhaltsstofftyp | Konventionell/Synthetisch | ||

| Natürlich/Biologisch | |||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | ||

| Fachgeschäfte | |||

| Online-Einzelhandelskanäle | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Schönheits- und Körperpflegeprodukte im Nahen Osten und Afrika bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,34 % wächst, von 32,77 Milliarden USD im Jahr 2026 auf 42,5 Milliarden USD bis 2031.

Welche Produktkategorie zeigt die stärkste Wachstumsdynamik?

Kosmetik-/Make-up-Linien steigen mit einer CAGR von 6,62 %, da durch soziale Medien angetriebener Selbstausdruck in der Region an Bedeutung gewinnt.

Welches Land ist bis 2031 für das schnellste Wachstum positioniert?

Südafrika führt mit einer prognostizierten CAGR von 6,60 % aufgrund inklusiver Farbnuancen und einer reifenden E-Commerce-Infrastruktur.

Welcher Vertriebskanal disruptiert den traditionellen Einzelhandel am stärksten?

Der Online-Einzelhandelsmarkt wächst mit einer CAGR von 7,78 %, angetrieben durch eine zunehmende Verbreitung von Smartphones und Social-Media-Commerce durch Influencer-Marketing, insbesondere in den Ländern des Golfkooperationsrats.

Seite zuletzt aktualisiert am: