Größe und Marktanteil des europäischen Deodorantmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.08 Milliarden US-Dollar |

| Marktgröße (2026) | 7.37 Milliarden US-Dollar |

| Marktgröße (2031) | 9.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Deodorantmarkts durch Mordor Intelligence

Die Größe des europäischen Deodorantmarkts wurde im Jahr 2025 auf USD 7,08 Milliarden geschätzt und soll von USD 7,37 Milliarden im Jahr 2026 auf USD 9,02 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,13 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch das zunehmende Bewusstsein für persönliche Hygiene und Körperpflege, die Integration von Fitness und Sport in den Alltag sowie die Einbindung von Deodorants in Selbstfürsorgepraktiken vorangetrieben. Diese Faktoren tragen zu höheren Adoptionsraten bei bisher wenig erschlossenen demografischen Gruppen und zu einer erhöhten Nutzungsfrequenz bei bestehenden Verbrauchern bei. Strukturelle Trends gestalten den Markt ebenfalls neu, darunter eine Verlagerung hin zu natürlichen und ökologischen Formulierungen, eine steigende Nachfrage nach aluminiumfreien und für empfindliche Haut geeigneten Produkten sowie der wachsende Fokus auf Nachhaltigkeit. Merkmale wie umweltfreundliche Verpackungen, wiederbefüllbare Formate und reinere Inhaltsstoffprofile gewinnen an Bedeutung und fördern Möglichkeiten zur Premiumisierung und Innovation über traditionelle Massenmarkt-Sprays und Roll-Ons hinaus.

Wichtigste Erkenntnisse des Berichts

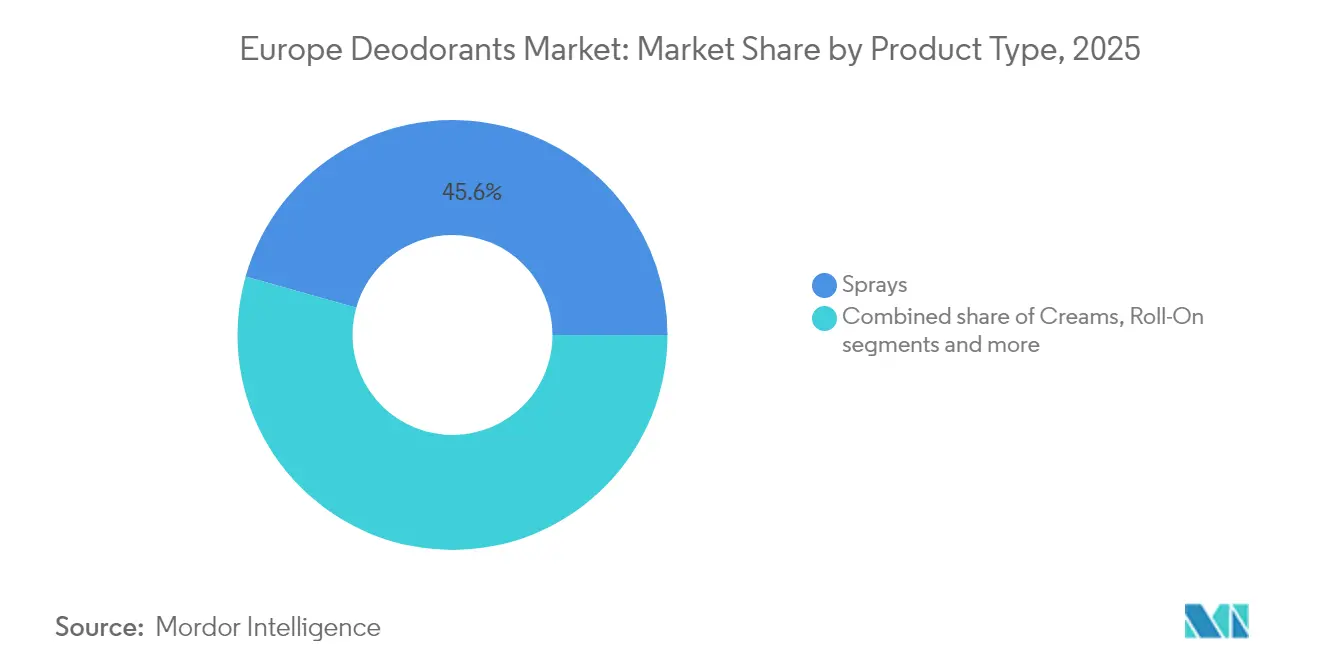

- Nach Produkttyp führten Sprays im Jahr 2025 mit einem Volumenanteil von 45,62 %, während Roll-Ons bis 2031 mit einer CAGR von 4,53 % wachsen.

- Nach Kategorie hielten konventionelle Produktlinien im Jahr 2025 einen Marktanteil von 86,05 % am europäischen Deodorantmarkt; ökologische und natürliche Varianten wachsen bis 2031 mit einer CAGR von 5,29 %.

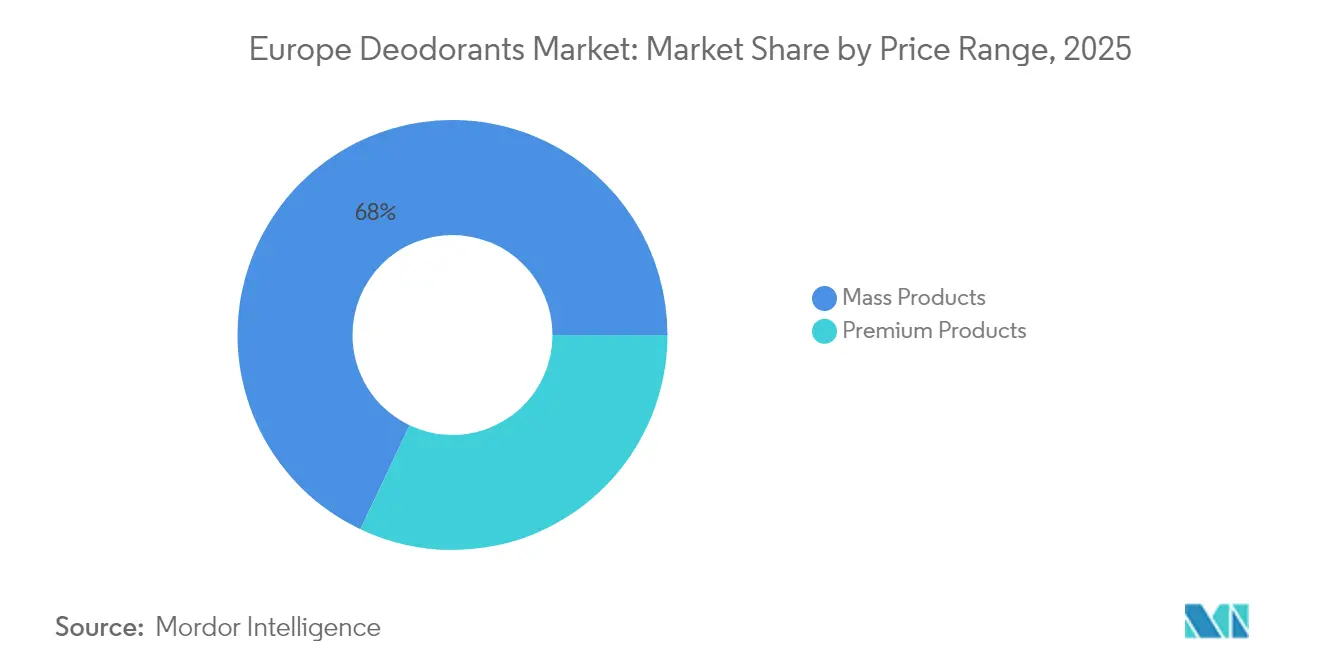

- Nach Preisklasse hielten Massenprodukte im Jahr 2025 einen Anteil von 67,95 % an der Größe des europäischen Deodorantmarkts, während Premiumangebote mit einer CAGR von 5,5 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 auf Supermärkte und Verbrauchermärkte 40,55 % des Wertes, wobei der Online-Einzelhandel bis 2031 mit einer CAGR von 6,28 % expandiert.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit 21,32 % den europäischen Deodorantmarkt; Polen verzeichnet die höchste prognostizierte CAGR von 5,2 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Deodorantmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Bewusstsein für persönliche Hygiene und Körperpflege | +0.7% | Deutschland, das Vereinigte Königreich, die Niederlande, Polen und beschleunigt in Spanien und Italien nach der Pandemie | Mittelfristig (2–4 Jahre) |

| Einfluss der Fitness- und Sportkultur | +0.5% | Vereinigtes Königreich, Deutschland, Niederlande, Polen; städtische Zentren und jüngere Kohorten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +1.2% | Regional, mit der höchsten Akzeptanz in Deutschland, den Niederlanden, Frankreich und Schweden | Mittelfristig (2–4 Jahre) |

| Social Media und Influencer-Marketing | +0.6% | Vereinigtes Königreich, Deutschland, Spanien, Frankreich; jüngere Bevölkerungsgruppen in allen Märkten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Spezialisierung | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Italien; Ausstrahlungseffekte auf Polen und Spanien | Langfristig (≥ 4 Jahre) |

| Produkt- und Formatinnovation | +0.8% | Regional, angeführt von Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich); rasche Übernahme in Polen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für persönliche Hygiene und Körperpflege

Das wachsende Bewusstsein für persönliche Hygiene und Körperpflege ist ein wesentlicher Wachstumsfaktor für den europäischen Deodorantmarkt. Verbraucher in der Region legen zunehmend Wert auf Sauberkeit, Frische und tägliche Selbstfürsorgeroutinen. Dieser Trend wird durch veränderte Lebensstandards, ein größeres Gesundheitsbewusstsein und einen kulturellen Fokus auf ein gepflegtes Erscheinungsbild in sozialen und beruflichen Umgebungen beeinflusst. Jüngere Bevölkerungsgruppen verwenden Deodorants in einem früheren Alter und integrieren sie in mehrstufige Körperpflegeroutinen, die durch soziale Medien, Wellness-Trends und den Einfluss von Gleichaltrigen geprägt werden. Darüber hinaus steigert das zunehmende Bewusstsein für Körpergeruchsmanagement, Schweißkontrolle und allgemeine Hygiene – unterstützt durch Kampagnen zur öffentlichen Gesundheit, Erwartungen am Arbeitsplatz sowie die wachsende Beliebtheit von Fitness- und Outdoor-Aktivitäten – die Bedeutung des Markts weiter. Die Nachfrage nach innovativen Deodorantformulierungen wie natürlichen, umweltfreundlichen und langanhaltenden Produkten steigt ebenfalls, da Verbraucher Optionen suchen, die ihren Werten und Vorlieben entsprechen, was das Marktwachstum weiter antreibt.

Einfluss der Fitness- und Sportkultur

Der zunehmende Stellenwert von Fitness und Sportkultur ist ein bedeutender Treiber für den europäischen Deodorantmarkt. Da Verbraucher einen aktiveren Lebensstil pflegen, steigt die Nachfrage nach Deodorants, die einen verbesserten Geruchs- und Schweißschutz bieten. Der Anstieg der Teilnahme an Fitnessstudios, Sportvereinen, Outdoor-Aktivitäten und strukturierten Fitnessprogrammen hat Deodorants zu einem unverzichtbaren Teil des Alltags gemacht und sorgt für Frische und Selbstvertrauen vor, während und nach körperlicher Betätigung. Dieser Trend ist besonders in Regionen mit zunehmendem Fitnessengagement spürbar. So nahmen laut Sport England im Jahr 2024 rund 6,7 Millionen Menschen in England an Fitnesskursen teil, was den erheblichen und wachsenden Bedarf an effektiven Deodorantlösungen verdeutlicht, die auf hochintensive und häufige Trainingseinheiten zugeschnitten sind [1]Quelle: Sport England, "Anzahl der Personen, die an Fitnesskursen in England teilnehmen", sportengland.org. Verbraucher bevorzugen zunehmend Deodorants, die Ausdauer, langanhaltenden Schutz, Anti-Schweiß-Leistung und schnell trocknende Anwendung bieten.

Nachhaltigkeit und umweltfreundliche Verpackung

Nachhaltigkeit und umweltfreundliche Verpackung sind bedeutende Treiber im europäischen Deodorantmarkt, da Verbraucher zunehmend umweltbewusste Produkte und Marken bevorzugen, die sich für die Reduzierung von Abfall und die Minimierung ökologischer Auswirkungen einsetzen. Mit wachsendem Bewusstsein für Plastikverschmutzung, CO₂-Fußabdrücke und ethische Beschaffung wechseln europäische Verbraucher zu Deodorants mit recycelbaren, wiederbefüllbaren, biologisch abbaubaren oder kunststoffärmeren Verpackungen. Als Reaktion darauf innovieren Hersteller, indem sie Produkte wie feste Sticks in Papiertuben, aluminiumfreie Nachfüllungen und Verpackungen aus recycelten Nachverbrauchsmaterialien entwickeln, um die Nachfrage nach umweltbewussten Körperpflegeoptionen zu erfüllen. So führte beispielsweise im Juni 2023 die Kosmetikmarke Respectueuse eine Deodorantlinie ein, die Sonoco's vollständig recycelbares EnviroStick-Verpackungssystem verwendet. Diese Produkte sind vegan, 100 % natürlich und bio-zertifiziert und entsprechen damit den Verbrauchererwartungen an Nachhaltigkeit und Inhaltsstoffqualität. Solche Initiativen zeigen, wie Marken Umweltverantwortung sowohl in die Produktformulierung als auch in die Verpackung integrieren, das Verbrauchervertrauen stärken und das Marktwachstum vorantreiben.

Social Media und Influencer-Marketing

Social Media und Influencer-Marketing sind bedeutende Treiber des europäischen Deodorantmarkts und prägen Verbraucherpräferenzen, steigern das Bewusstsein und fördern das Markenengagement in verschiedenen demografischen Gruppen. Plattformen wie Instagram, TikTok und YouTube ermöglichen es Marken, Produktinnovationen hervorzuheben, natürliche oder Premium-Formulierungen zu betonen und lifestyle-orientierte Botschaften zu vermitteln, die jüngere, digital aktive Verbraucher ansprechen. Influencer und Content-Ersteller spielen eine wichtige Rolle bei der Aufklärung des Publikums über Produktvorteile, der Demonstration von Anwendungstechniken und der Förderung von Vertrauen, was direkt Kaufentscheidungen und Markentreue beeinflusst. Die Wirkung dieser Kanäle wird durch eine hohe Social-Media-Durchdringung weiter verstärkt. So sollen laut World Population Review im Jahr 2025 73,61 % der Menschen in Russland aktiv in sozialen Medien sein, was die enorme Reichweite und das Einflusspotenzial digitaler Marketingkampagnen verdeutlicht [2]Quelle: World Population Review, "Nutzer sozialer Medien nach Land 2025", worldpopulationreview.com. Durch den Einsatz von visuell ansprechenden Inhalten, Tutorials, Rezensionen und Kooperationen mit Fitness-, Wellness- und Lifestyle-Influencern können Deodorantmarken ihre Sichtbarkeit erhöhen, das Ausprobieren neuer Formate wie natürlicher oder umweltfreundlicher Produkte fördern und emotionale Verbindungen zu Verbrauchern aufbauen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge europäische Kosmetikvorschriften | -0.5% | Europaweit, mit der strengsten Durchsetzung in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Allergische Reaktionen und Hautempfindlichkeit | -0.4% | Regional, mit höherer klinischer Meldefrequenz in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Marktsättigung und intensiver Wettbewerb | -0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien (reife Märkte); geringere Auswirkungen in Polen und Belgien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungen und Graumarktprodukten | -0.3% | Spanien, Italien, Polen, Belgien; E-Commerce-Plattformen in allen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge europäische Kosmetikvorschriften

Strenge Kosmetikvorschriften in Europa hemmen den Deodorantmarkt erheblich, da Hersteller komplexe Compliance-Anforderungen erfüllen müssen, die Produkteinführungen verzögern, Kosten erhöhen und die Formulierungsflexibilität einschränken können. Der regulatorische Rahmen in Europa ist äußerst rigoros, mit häufigen Aktualisierungen der Sicherheitsstandards für Inhaltsstoffe, Kennzeichnungsanforderungen und Anwendungsbeschränkungen zum Schutz der Verbrauchergesundheit. So führten beispielsweise die Änderungen der EU-Kosmetikverordnung im Jahr 2024 (Verordnung 2024/858) strengere Kontrollen für die Verwendung von Nanomaterialien ein und verlangen umfangreiche Sicherheitstests, Dokumentation und Genehmigungsverfahren, bevor Produkte mit solchen Inhaltsstoffen vermarktet werden dürfen. Diese zusätzlichen Compliance-Anforderungen stellen Deodorantmarken vor Herausforderungen, insbesondere solche, die sich auf fortschrittliche Formulierungen, natürliche nanoverkapselte Wirkstoffe oder Hochleistungstechnologien zur Geruchskontrolle konzentrieren. Kleinere und aufstrebende Marken sind überproportional stark betroffen, da die damit verbundenen Kosten und technischen Komplexitäten erhebliche Markteintrittsbarrieren schaffen können.

Allergische Reaktionen und Hautempfindlichkeit

Allergische Reaktionen und Hautempfindlichkeit stellen ein erhebliches Hemmnis für den europäischen Deodorantmarkt dar. Bedenken hinsichtlich Reizungen, Ausschlägen und allergischen Reaktionen können die Verbraucherakzeptanz hemmen und die Markentreue beeinträchtigen. Deodorants enthalten häufig Wirkstoffe wie Aluminiumsalze, Alkohol, synthetische Duftstoffe, Konservierungsmittel und ätherische Öle, von denen jeder bei manchen Personen eine Hautempfindlichkeit auslösen kann. Diese Reaktionen können zu Beschwerden, Rötungen oder sogar schwerwiegenderen dermatologischen Problemen führen und die Nutzung weiter abschrecken. Verbraucher mit empfindlicher Haut oder dermatologischen Erkrankungen meiden möglicherweise konventionelle Deodorants vollständig oder wechseln häufig das Produkt auf der Suche nach Optionen, die keine Reizungen verursachen. Dieses Verhalten wirkt sich auf die Erst- und Wiederkäufe aus, insbesondere bei Massenmarktprodukten und Formulierungen mit hohem Duftanteil, bei denen das wahrgenommene Risiko unerwünschter Reaktionen höher ist. Darüber hinaus erhöht das wachsende Bewusstsein für die Sicherheit von Inhaltsstoffen und die Nachfrage nach hypoallergenen Produkten den Druck auf die Hersteller, Produkte neu zu formulieren oder zu innovieren, was die Produktionskosten erhöhen und die Marktdynamik beeinflussen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Roll-On-Präzision treibt Formatwandel voran

Spray-Deodorants machten im Jahr 2025 rund 45,62 % des europäischen Deodorantmarkts aus und behaupteten ihre Dominanz dank ihrer Kombination aus Leistung, sensorischer Attraktivität und kontinuierlicher Innovation. Sprays bieten schnelle, gleichmäßige Abdeckung und trocknen schnell, was einem hektischen, städtischen und fitnessorientierten Lebensstil entgegenkommt, bei dem Verbraucher sofortige Frische ohne Rückstände auf der Kleidung oder klebrige Achselbereiche bevorzugen. Dieses Format wird stark mit effektivem Geruchsschutz und einem kühlenden Gefühl assoziiert und ist besonders bei Männern und jüngeren Verbrauchern beliebt. Diese Gruppen nehmen Sprays als wirksamer und weniger intim im Vergleich zu Roll-Ons oder Cremes wahr, was zu einer hohen Nutzungsfrequenz und starker Markentreue beiträgt.

Roll-On-Deodorants in Europa expandieren bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von rund 4,53 % und dienen als ergänzender Wachstumstreiber zu Sprays. Dieses Format adressiert aufkommende Verbraucherbedürfnisse nach Kontrolle, Hautkomfort und einer saubereren Produktpositionierung. Roll-Ons ermöglichen eine präzise, hautnah applizierbare Anwendung mit minimalem Produktverschwendung und sprechen Nutzer an, die gezielten Schutz suchen sowie diejenigen, die besorgt über das Einatmen von Aerosolen sind. Darüber hinaus werden Roll-Ons weithin als sanfter und feuchtigkeitsspendender angesehen, da ihre Flüssig- oder Gelbasen häufig Emollientien, beruhigende Wirkstoffe und Ansprüche für empfindliche Haut enthalten. Diese Eigenschaften machen Roll-Ons besonders attraktiv für Verbraucher mit empfindlicher oder frisch rasierter Haut sowie in Märkten, in denen dermatologische Empfehlungen und klinische Wirksamkeit zentrale Kaufentscheidungsfaktoren sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Kategorie: Ökologische Beschleunigung bei konventioneller Dominanz

Konventionelle Deodorants, die im Jahr 2025 einen Marktanteil von 86,05 % hielten, dominieren weiterhin den europäischen Markt aufgrund ihres etablierten Verbrauchervertrauens, ihrer bewährten Wirksamkeit und ihrer breiten Verfügbarkeit bei großen Marken. Diese Kategorie profitiert von jahrzehntelangen Formulierungsfortschritten und bietet Verbrauchern zuverlässigen Geruchs- und Schweißschutz, der häufig als wirksamer wahrgenommen wird als aufkommende natürliche oder alternative Optionen. Konventionelle Deodorants sind in verschiedenen Formaten erhältlich, darunter Sprays, Roll-Ons, Sticks und Cremes, und bieten vielfältige Duftstoffe sowie fortschrittliche Funktionen wie Anti-Flecken-Eigenschaften, langanhaltenden Schutz und dermatologisch getestete Lösungen. Im Laufe der Zeit haben diese Produkte erhebliche Leistungsverbesserungen erfahren, darunter zeitverzögerte Geruchskontrolle, verbesserte Schweißabsorption, alkoholfreie Formulierungen und hautpflegende Inhaltsstoffe, die ihre Attraktivität für Nutzer steigern, die sowohl Wirksamkeit als auch Komfort suchen.

Ökologische und natürliche Deodorantvarianten in Europa, die bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen werden, gestalten den Markt neu, da gesundheits- und umweltbewusste Verbraucher nach Alternativen zu Aluminiumsalzen, synthetischen Duftstoffen und aggressiven Konservierungsmitteln suchen, die in konventionellen Produkten enthalten sind. Diese Deodorants verfügen in der Regel über pflanzenbasierte Geruchskontrollinhaltsstoffe, ätherische Öle oder allergenarme Duftsysteme sowie hautfreundliche Grundstoffe und sprechen Nutzer mit empfindlicher Haut oder Bedenken hinsichtlich langfristiger chemischer Exposition an. Dies ermöglicht es Marken, diese Produkte zu einem Premiumpreis zu positionieren und gleichzeitig ihre Marktdurchdringung auszubauen. So brachte beispielsweise im März 2024 Eticos ein wiederbefüllbares Deodorant auf den Markt, das mit 100 % natürlichen, ökologischen und sicheren Inhaltsstoffen formuliert ist und für eine effektive Geruchskontrolle konzipiert wurde. Das Produkt ist als nachhaltige Option positioniert, die Einwegplastik im Alltag reduziert, und zeigt, wie natürliche Ansprüche zunehmend mit Kreislaufwirtschaftsverpackungen in diesem schnell wachsenden Segment kombiniert werden.

Nach Preisklasse: Premiumsegment gestaltet den Margenmix neu

Deodorants im Massenmarktsegment, die im Jahr 2025 einen Marktanteil von 67,95 % hielten, führen weiterhin den europäischen Markt an, was auf ihr starkes Preis-Leistungs-Verhältnis, die weitverbreitete Verbraucherakzeptanz und die umfangreiche Produktvielfalt zurückzuführen ist, die auf alltägliche Körperpflegebedürfnisse zugeschnitten ist. Diese Produkte profitieren von etablierter Markenbekanntheit und -vertrauen und bieten zuverlässigen Geruchs- und Schweißschutz zu erschwinglichen Preispunkten ohne Einbußen bei der Leistung. Im Laufe der Zeit haben Massendeodorants fortschrittliche Merkmale integriert, wie langanhaltende Frische, Anti-Flecken-Technologie, Formulierungen für empfindliche Haut und eine breite Palette an Duftstoffen. Diese Verbesserungen ermöglichen es ihnen nicht nur, effektiv mit Premium- und Nischenprodukten zu konkurrieren, sondern stärken auch ihre Attraktivität, indem sie vielfältige Verbraucherpräferenzen ansprechen und für die Mehrheit der Nutzer erschwinglich bleiben.

Premium-Deodorants, die bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden, gewinnen im europäischen Markt an Dynamik, da Verbraucher zunehmend nach verbesserten Körperpflegeerlebnissen, überlegenen Formulierungen und Produkten suchen, die ihrem Lebensstil und ihren Wellness-Präferenzen entsprechen. Dieses Segment profitiert von einer wachsenden Nachfrage nach hochwertigen, leistungsorientierten Inhaltsstoffen, darunter botanische Wirkstoffe, fortschrittliche geruchneutralisierende Komplexe, Langzeittechnologien und dermatologisch geprüfte Formulierungen. Diese Merkmale sprechen Nutzer an, die Wirksamkeit, Hautgesundheit und anspruchsvolle sensorische Erlebnisse priorisieren. Premium-Deodorants differenzieren sich zudem durch verfeinerte Duftprofile, die von der Haute Parfumerie inspiriert sind, minimalistische oder luxuriöse Verpackungen sowie inklusive, geschlechtsneutrale Designs, die zeitgenössische Verbraucherpräferenzen widerspiegeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: E-Commerce verändert die Regalstruktur

Supermärkte und Verbrauchermärkte machten im Jahr 2025 rund 40,55 % des Deodorantvertriebs in Europa aus. Diese Verkaufsstellen bleiben der primäre Vertriebskanal aufgrund ihrer Fähigkeit, eine breite Auswahl an Marken, Formaten und Preisklassen an einem Ort anzubieten. Sie bedienen frequenzstarke Einkaufstouren, bei denen Körperpflegeprodukte häufig zusammen mit Lebensmitteln und Haushaltswaren gekauft werden. Große Einzelhandelsketten widmen Deodorants in der Regel erhebliche Regalflächen, was eine starke Markensichtbarkeit, häufige In-Store-Aktionen und Zweitplatzierungen in der Nähe von Kassenbereichen oder Körperpflegegängen ermöglicht. Dieser Ansatz steigert die Markenbekanntheit und unterstützt hohe Verkaufsvolumina für führende Massenmarkt- und mittelpreisige Marken.

Online-Einzelhandelsgeschäfte, die bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von rund 6,28 % wachsen, entwickeln sich zum am schnellsten wachsenden Vertriebskanal für Deodorants in Europa. Dieses Wachstum wird durch die hohe Internetpenetration in der Region unterstützt – laut der Internationalen Fernmeldeunion (ITU) nutzten im Jahr 2024 rund 93 % der Personen das Internet. E-Commerce-Plattformen und Markenwebseiten bieten Verbrauchern Zugang zu einer breiteren Palette an Deodorantformaten, Nischenprodukten aus dem Natur- und Premiumsegment sowie spezialisierten Duftstoffen im Vergleich zu stationären Geschäften. Darüber hinaus ermöglichen diese Plattformen Großeinkäufe, dynamische Preisgestaltung und abonnementbasierte Lieferdienste, die dem komfortorientierten Lebensstil digital aktiver Käufer entsprechen.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 21,32 % am europäischen Deodorantmarkt, getrieben durch seine große Bevölkerung, den hohen Pro-Kopf-Deodorantverbrauch und die starke Präsenz sowohl multinationaler als auch inländischer Körperpflegehersteller. Das Land profitiert von einer fest etablierten Hygienekultur, einer vielfältigen Palette an konventionellen und zunehmend natürlichen Deodorantprodukten sowie einem robusten Innovationsökosystem. Führende Marken in Deutschland erproben häufig fortschrittliche Formulierungen, wie mikrobiomund sensitive-hautfreundliche Linien, die später in der gesamten Region eingeführt werden. Deutschlands bedeutender Marktanteil spiegelt auch die Stärke seiner führenden Unternehmen wider, die eine effiziente lokale Produktion, häufige Produktaktualisierungen und ein starkes Verbrauchervertrauen in inländische und europäische Marken gewährleisten.

Polen ist der am schnellsten wachsende Deodorantmarkt in Europa mit einer prognostizierten CAGR von 5,2 % bis 2031. Dieses Wachstum wird durch steigende Urbanisierung, zunehmende Akzeptanz von Körperpflegeprodukten und das rasche Aufkommen moderner Schönheits- und Körperpflegegewohnheiten vorangetrieben, die die Deodorantdurchdringung über die Basisnutzung hinaus steigern. Die Marktexpansion wird weiter durch eine vergleichsweise junge Bevölkerung, wachsende Mittelklasse-Ambitionen und die schnelle Übernahme sowohl gängiger als auch natürlicher Deodorantformate unterstützt. Diese Faktoren ermöglichen es Polen, ausgehend von einer niedrigeren Basis im Vergleich zu Westeuropa sowohl Volumen als auch Wert zu steigern. Unterdessen wächst das Vereinigte Königreich trotz eines ausgereifteren Marktes stetig. Dieses Wachstum wird auf Verbraucher zurückgeführt, die auf Premium-, nachhaltige und aluminiumfreie Optionen umsteigen sowie neue Formate und Duftstoffe ausprobieren, was ein positives Wertwachstum auch in einem Markt mit hoher Nachfrage aufrechterhält.

Die Niederlande, Belgien und Schweden sind trotz ihrer geringeren absoluten Marktgröße für ihre hohe Durchdringung von Eigenmarken-Deodorants bekannt. Dieser Trend spiegelt ausgeprägte Einzelhandelsstrukturen und die Bereitschaft der Verbraucher wider, von globalen Marken zu Händlermarken zu wechseln, die vergleichbare Qualität zu niedrigeren Preisen bieten. Das übrige Europa, einschließlich Märkte wie Österreich, Schweiz, Portugal und die breitere Nordregion, weist eine vielfältige Marktdynamik auf. Wohlhabende Märkte tendieren zu natürlichen, ökologischen und ökologisch gestalteten Deodorants, während Süd- und einige mittel-/osteuropäische Märkte stärker auf wertorientierte konventionelle Produkte ausgerichtet sind. Diese Regionen holen jedoch rasch bei der Übernahme von Premium- und Clean-Label-Deodorantoptionen auf.

Wettbewerbslandschaft

Der europäische Deodorantmarkt weist ein moderat konzentriertes Wettbewerbsumfeld auf, das von einigen wenigen globalen Marktführern dominiert wird, die die Kategorieentwicklung vorantreiben. Unternehmen wie Unilever, Beiersdorf, Procter & Gamble, L'Oréal und Henkel halten gemeinsam einen bedeutenden Anteil am Deodorantumsatz in den wichtigsten europäischen Märkten. Diese Akteure nutzen umfangreiche Markenportfolios, die auf Massen-, Masstige- und Premiumpreissegmente ausgerichtet sind. Ihre Skalenvorteile in Bereichen wie Duftentwicklung, dermatologischen Tests und kategorieübergreifendem Marketing ermöglichen es ihnen, Regalflächen und das Bewusstsein der Verbraucher gegenüber regionalen Marken und unabhängigen Naturprodukteherstellern zu behaupten. Sie führen auch bei Kernformaten wie Sprays und Roll-Ons.

Marktführer entwickeln ihre Strategien aktiv weiter, indem sie KI-gestützte Forschung und Entwicklung einsetzen, um Formulierungszyklen zu beschleunigen, Duftzusammensetzungen zu verfeinern und Verbraucherpräferenzen vorherzusagen. Unternehmen stärken ihre Marktpräsenz weiter durch Omnichannel-Ökosysteme, die traditionelle Einzelhandelspartnerschaften mit Direktvertriebsplattformen, Abonnementmodellen und datengesteuerten Treueprogrammen kombinieren. Ein bemerkenswertes Beispiel für langfristigen Kapazitätsaufbau und Lokalisierungsbemühungen ereignete sich im Oktober 2025, als Unilever eine Investition von rund USD 76 Millionen in ein neues Deodorantfertigungswerk in Ungarn ankündigte. Diese Expansion stärkt die europäischen Produktionskapazitäten und ermöglicht eine effizientere Versorgung sowohl west- als auch mittel-/osteuropäischer Märkte.

Marktchancen in bisher unerschlossenen Bereichen konzentrieren sich zunehmend auf funktionale und territoriale Erweiterungen über traditionelle Achsel-Antitranspirantien hinaus. Sowohl führende als auch Herausforderermarken investieren in innovative Formulierungen, wie mikrobiomulierende Produkte, die darauf abzielen, die Hautflora zu unterstützen, anstatt lediglich Gerüche zu überdecken. Weitere Entwicklungen umfassen aluminiumfreie Antitranspirantien, die einen vergleichbaren Schweiß- und Geruchsschutz ohne traditionelle Salze bieten, sowie Ganzkörper-Deodorants, die auf Bereiche wie Füße, Intimzonen und allgemeine Körperfrische abzielen und mit breiteren Selbstfürsorgetrends im Einklang stehen.

Marktführer der europäischen Deodorantbranche

Unilever PLC

Beiersdorf AG

Procter & Gamble Company

L'Oréal SA

Coty Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Wild stellte ein wiederbefüllbares Roll-On-Deodorant mit einem wiederverwendbaren Metallgehäuse und einem biobasierten, kompostierbaren Nachfüllpack vor und adressierte damit Probleme wie unordentliches Einschenken und unpraktische Mechanismen, die die Akzeptanz hemmen.

- August 2025: European Wax Center, Inc. präsentierte die neueste Ergänzung seiner preisgekrönten EWC TREAT-Linie: das EWC TREAT All Over Deodorant. Diese sanfte und dennoch wirksame Formel ist aluminiumfrei, pH-ausgewogen und wurde von Dermatologen und Gynäkologen getestet, um ihre Sicherheit auch für empfindlichste Bereiche zu gewährleisten.

- 2025: Rock Face brachte sein erstes wiederbefüllbares Deodorant auf den Markt, das speziell für Männer im Vereinigten Königreich formuliert wurde. Das Produkt bietet 48-Stunden-Geruchsschutz.

- Januar 2025: Rexona startete eine neue Kampagne zur Bewerbung seiner Ganzkörper-Deodorant-Linie. Die Linie ist in drei Formaten erhältlich: Aerosol-Spray, Glide Stick und Körpercreme-Lotion.

Berichtsumfang des europäischen Deodorantmarkts

Deodorant wird auf den Körper aufgetragen, um durch den bakteriellen Abbau von Schweiß verursachten Körpergeruch in den Achseln und der Genitalregion zu verhindern oder zu überdecken.

Der europäische Deodorantmarkt ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Sprays, Roll-On, Stick und sonstige Produkttypen unterteilt. Nach Endnutzer ist der Markt in Männer und Frauen segmentiert. Nach Vertriebskanal ist der Markt in Verbrauchermärkte/Supermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien und das übrige Europa segmentiert.

Die Marktgrößenbestimmung wurde für alle oben genannten Segmente in Wertangaben in USD vorgenommen.

| Sprays |

| Cremes |

| Roll-On |

| Sonstige Produkttypen |

| Konventionell |

| Ökologisch/Natürlich |

| Massenprodukte |

| Premiumprodukte |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Sprays |

| Cremes | |

| Roll-On | |

| Sonstige Produkttypen | |

| Nach Kategorie | Konventionell |

| Ökologisch/Natürlich | |

| Nach Preisklasse | Massenprodukte |

| Premiumprodukte | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Deodorantmarkt im Jahr 2026?

Die Größe des europäischen Deodorantmarkts beträgt im Jahr 2026 USD 7,37 Milliarden, mit einer prognostizierten CAGR von 4,13 % bis 2031.

Welches Produktformat wächst in Europa am schnellsten?

Roll-On-Deodorants führen das Wachstum mit einer CAGR von 4,53 % an, dank Präzisionsapplikatoren, die Nachfüll- und Abfallreduzierungsziele unterstützen.

Welches europäische Land ist der am schnellsten wachsende Markt für Deodorants?

Polen verzeichnet die höchste prognostizierte CAGR von 5,2 % bis 2031, angetrieben durch steigende Einkommen und ein starkes Abonnementinteresse.

Wie gestalten Online-Kanäle den Deodorantabsatz neu?

Direktvertriebsmodelle und E-Commerce-Abonnements wachsen mit einer CAGR von 6,28 % und senken Akquisitionskosten bei gleichzeitiger Förderung von Wiederkäufen.

Seite zuletzt aktualisiert am: