GCC Foodservice-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

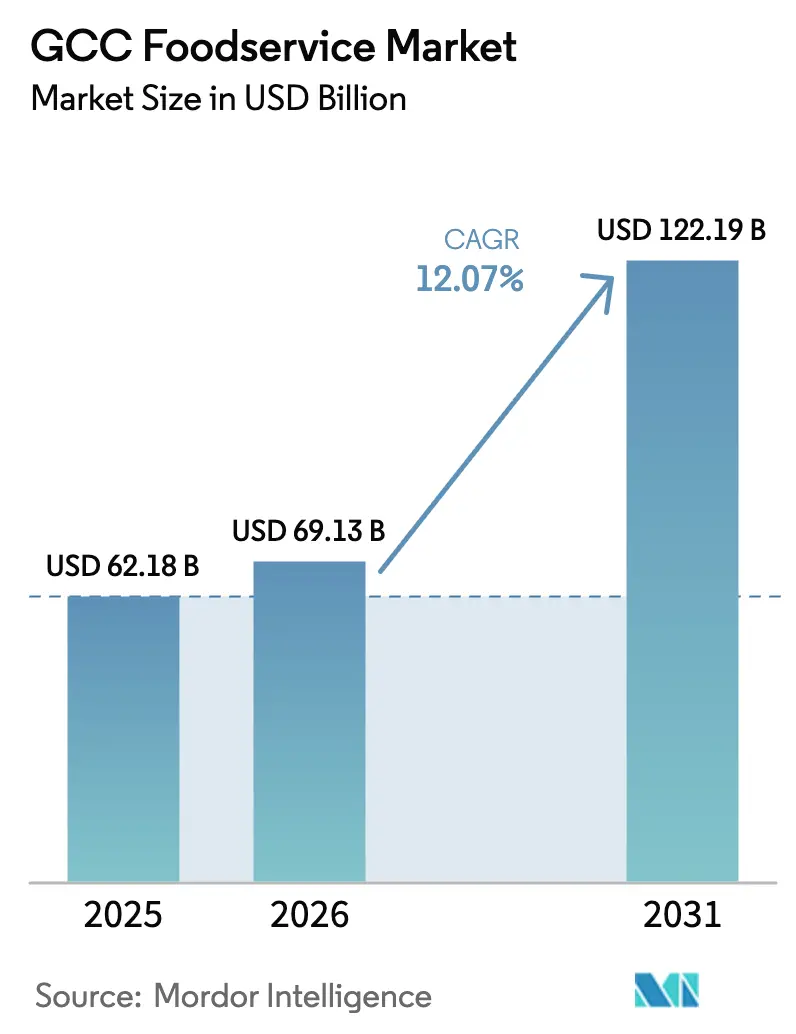

| Marktgröße im Basisjahr (2025) | 62.18 Milliarden US-Dollar |

| Marktgröße (2026) | 69.13 Milliarden US-Dollar |

| Marktgröße (2031) | 122.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Foodservice-Marktanalyse von Mordor Intelligence

Die Größe des GCC Foodservice-Marktes wurde im Jahr 2025 auf 62,18 Milliarden USD geschätzt und soll von 69,13 Milliarden USD im Jahr 2026 auf 122,19 Milliarden USD bis 2031 wachsen, mit einer CAGR von 12,07 % während des Prognosezeitraums (2026–2031). Zu den wichtigsten Treibern zählen erhebliche Investitionen in Mega-Tourismuszentren, der Aufstieg lieferungsorientierter Verbraucherpräferenzen sowie Arbeitsnationalisierungsrichtlinien, die die Servicequalität verbessern und Umsatzmöglichkeiten in verschiedenen Formaten erweitern. Saudi-Arabien bleibt ein zentraler Markt, wobei die Vision-2030-Initiative Tausende von Restaurantplätzen in gemischt genutzte Entwicklungen integriert. Gleichzeitig beschleunigt Kuwaits politisch gesteuerter Diversifizierungskurs die Einrichtung neuer Betriebsstätten. Cloud-Küchen gewinnen an Bedeutung, da Aggregatoren künstliche Intelligenz einsetzen, um Bestellungen an reine Lieferplattformen weiterzuleiten, Anlaufkosten zu senken und Durchlaufzeiten zu verkürzen. Kettenbetreiber, die von zentralisierter Beschaffung und Echtzeit-Treuedaten profitieren, übertreffen unabhängige Anbieter, stehen jedoch vor Herausforderungen wie hohen Mieten und importbedingter Kostenschwankungen. Die Einführung von Technologien, darunter mobiles Bestellen, prädiktive Bestandssysteme und Robotik, hat sich von einer optionalen zu einer unverzichtbaren Maßnahme entwickelt und schafft eine klare Trennlinie zwischen effizienten Marken und langsameren Anwendern.

Wichtigste Erkenntnisse des Berichts

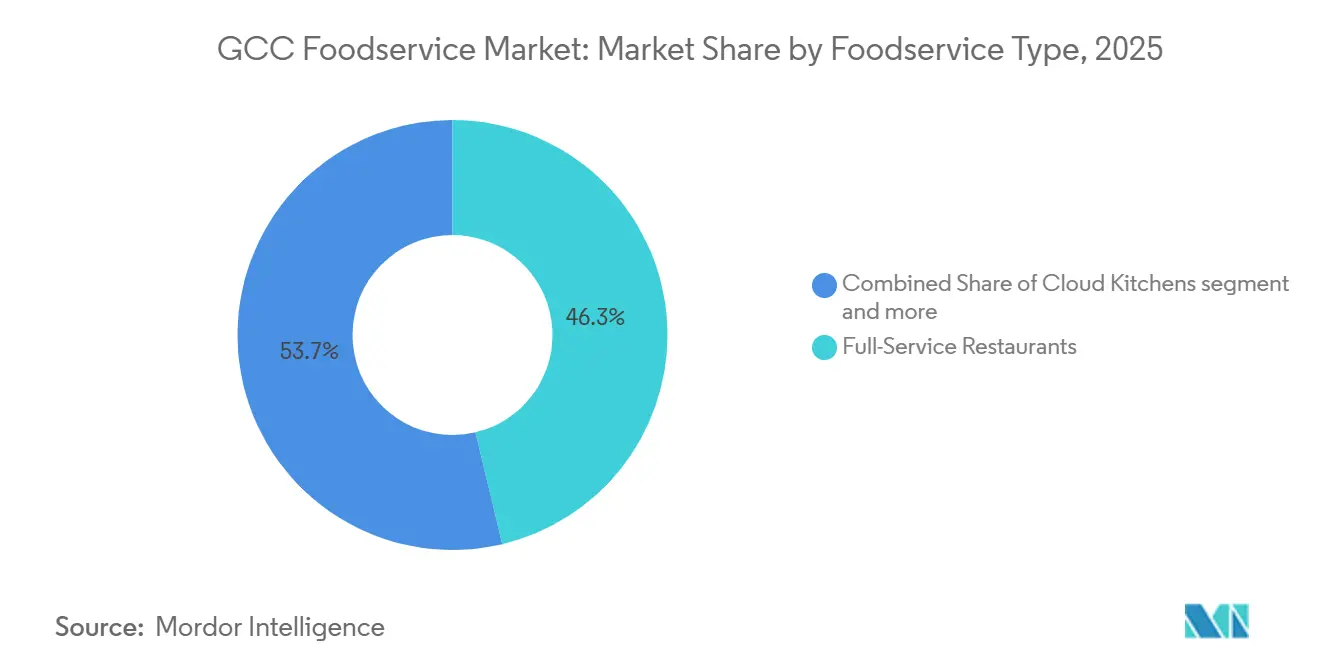

- Nach Foodservice-Typ führten Vollservice-Restaurants mit einem Marktanteil von 46,29 % am GCC Foodservice-Markt im Jahr 2025, während Cloud-Küchen bis 2031 mit einer CAGR von 13,24 % voranschreiten.

- Nach Betriebsstätte entfielen 58,73 % der GCC Foodservice-Marktgröße im Jahr 2025 auf unabhängige Betriebsstätten, während Kettenformate mit einer CAGR von 12,84 % skalieren.

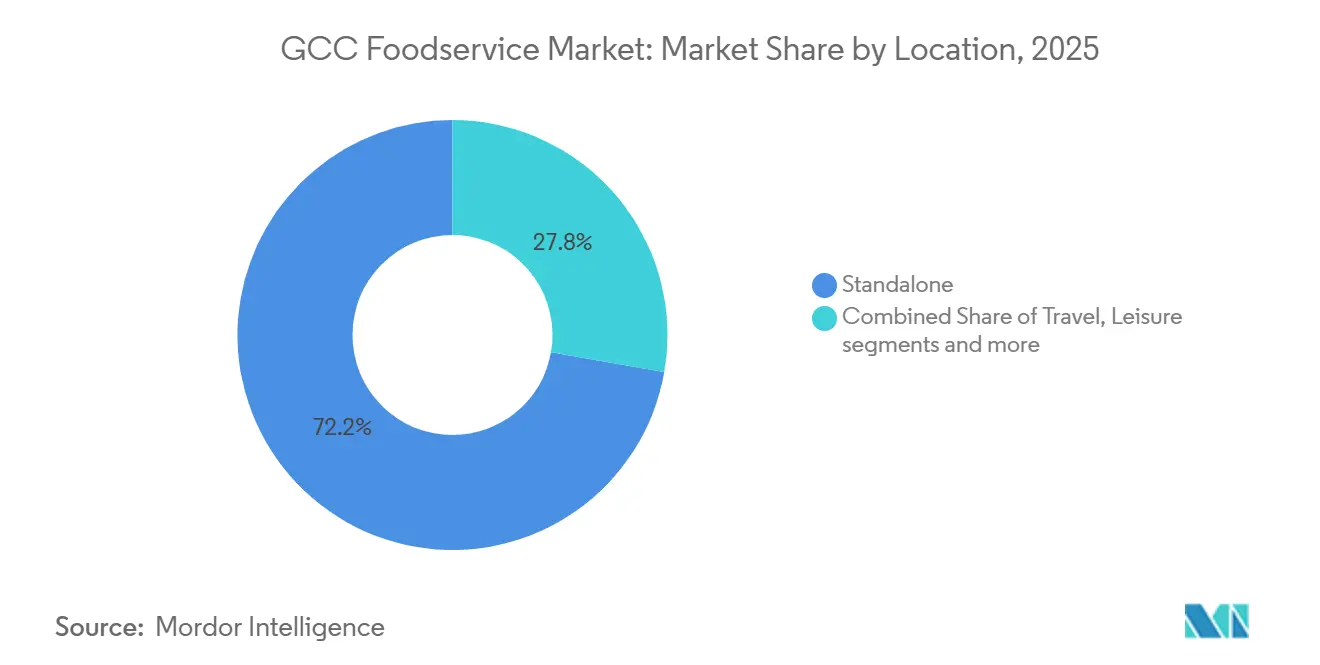

- Nach Standort hielten eigenständige Standorte im Jahr 2025 einen Umsatzanteil von 72,24 %; freizeitverankerte Standorte sollen bis 2031 mit einer CAGR von 13,69 % expandieren.

- Nach Servicetyp entfielen 62,24 % der Ausgaben im Jahr 2025 auf Vor-Ort-Verzehr-Transaktionen, während Lieferbestellungen mit einer CAGR von 13,78 % am schnellsten wachsen.

- Nach Geografie dominierte Saudi-Arabien mit 47,27 % des regionalen Umsatzes im Jahr 2025, und Kuwait verzeichnet mit einer CAGR von 13,89 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC Foodservice-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Schnellservice-Ketten | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus im Zusammenhang mit Mega-Events (Expo City, Vision 2030) | +3.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| E-Commerce-Integrationen treiben die Nachfrage nach Cloud-Küchen | +1.8% | GCC-weit, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Wachstum gesunder/funktionaler Speisekarten | +1.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| KI-optimierte Nachfrageprognose zur Bestandsreduzierung | +1.5% | GCC-weit, frühe Einführung in den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation in Restaurants unterstützt den Markt | +1.9% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Schnellservice-Ketten

Schnellservice-Restaurant-Netzwerke (QSR) besetzen rasch stark frequentierte Korridore und übertreffen Vollservice-Konzepte bei der Lizenzvergabe. Dieser Trend schafft ein wettbewerbsintensives Umfeld, das Franchisenehmern mit zentralisiertem Kapital zugutekommt. Americana Restaurants, das 2.590 Filialen betreibt, darunter KFC und Pizza Hut, berichtete, dass 44 % seines Umsatzes nun aus der Heimlieferung stammen. Dies unterstreicht die Fähigkeit von QSRs, sich effektiver an die außerhäusliche Nachfrage anzupassen als traditionelle Vor-Ort-Gastronomie. Kudu Company for Food and Catering, mit über 350 Filialen in Saudi-Arabien, ist eine Partnerschaft mit Sushi Sushi eingegangen, um bis 2035 40 neue Standorte zu eröffnen. Diese Initiative erweitert Kudus Angebot über sein Kernmenü aus Burgern und Hähnchen hinaus und bedient gesundheitsbewusste Verbraucher. Im Jahr 2024 erteilte die Gemeinde Dubai 1.200 neue Restaurantlizenzen, ein Anstieg von 16 Restaurants gegenüber 2023[1]Quelle: Dubais Abteilung für Wirtschaft und Tourismus, „Jahresbericht der Dubais Gastronomiebranche 2024”, dubaidet.gov.ae. Dieses Wachstum zeigt sowohl einen Anstieg der Nachfrage als auch die optimierten Genehmigungsverfahren der Gemeinde, die den Markteintritt für QSR-Ketten beschleunigen.

Wachsender Tourismus im Zusammenhang mit Mega-Events (Expo City, Vision 2030)

Staatlich geförderte Tourismusinfrastruktur integriert Tausende von Restaurantplätzen in gemischt genutzte Destinationen und wandelt vorübergehende Besucherströme in beständige Foodservice-Einnahmen um. Im Jahr 2025 verzeichnete Dubai 19,59 Millionen Übernachtungsgäste, was einem Anstieg von 5 % gegenüber 2024 entspricht[2]Quelle: Dubais Abteilung für Wirtschaft und Tourismus, „Tourismusleistungsbericht Januar – Dezember 2025”, dubaidet.gov.ae. Im ersten Quartal 2025 verzeichnete Saudi-Arabien ein Rekordwachstum von 9,7 % bei den Ausgaben internationaler Besucher im Vergleich zum gleichen Zeitraum 2024[3]Quelle: Ministerium für Tourismus Saudi-Arabien, „Besucherausgaben erreichen 49,4 Milliarden SAR im ersten Quartal 2025”, mt.gov.sa. Im Rahmen der Vision 2030 strebt Saudi-Arabien an, bis 2030 150 Millionen Besucher anzuziehen, unterstützt durch Megaprojekte wie NEOM, das Rote-Meer-Projekt und Qiddiya, die alle eigene Hospitality-Bezirke umfassen. Die Riyadh Season 2023–24, ein wiederkehrendes Unterhaltungsfestival, zog erhebliche Besucherzahlen an und generierte einen wirtschaftlichen Einfluss von über 10 Milliarden SAR, wobei Foodservice-Betreiber einen Umsatzanstieg von 30–40 % meldeten. Expo City Dubai, ein dauerhafter Bezirk auf dem ehemaligen Expo-2020-Gelände, ist bis 2031 zur Erweiterung geplant. Omans Vision-2040-Strategie zielt darauf ab, die Tourismuseinnahmen zu verdreifachen, wobei Projekte wie Muscat Bay und Yiti die resort-verankerte Foodservice-Kapazität steigern.

E-Commerce-Integrationen treiben die Nachfrage nach Cloud-Küchen

Lieferplattformen haben sich von Vermittlern zu wichtigen Entscheidungsträgern entwickelt und beeinflussen Menügestaltung, Preisstrategien und Küchenstandorte durch Datenaustauschvereinbarungen, die die Grenzen zwischen Betreibern und Distributoren verwischen. Im Jahr 2025 führte Katars Ministerium für öffentliche Gesundheit Lizenzierungsrichtlinien für Cloud-Küchen ein. Diese Vorschriften, die separate Belüftungssysteme und Echtzeit-Gesundheitsinspektionen erfordern, haben die Compliance-Kosten erhöht, aber auch die Attraktivität des Formats für institutionelle Investoren gesteigert. Bis Mitte 2025 verpflichtete die Gemeinde Dubai alle Cloud-Küchen, sich unter einer eigenen Kategorie „virtuelles Restaurant” zu registrieren. Diese Initiative verbessert die Nachverfolgung von Lebensmittelsicherheitsverstößen und vereinfacht Durchsetzungsprozesse. Im Februar 2026 führte Kuwait Vorschriften für Lieferplattformen ein und begrenzte die Provisionsraten auf 15 %. Diese Maßnahme zielt darauf ab, kleinere Betreiber zu schützen, was die Gewinnmargen der Aggregatoren potenziell reduziert und gleichzeitig die Rentabilität der Restaurants stabilisiert.

Wachstum gesunder/funktionaler Speisekarten

Gesundheitsbewusste Verbraucher fordern zunehmend Transparenz bei der Beschaffung und der Makronährstoffkennzeichnung. Infolgedessen reformulieren Betreiber Kernmenüpunkte, um Marktanteile gegenüber wellnessfokussierten Wettbewerbern nicht zu verlieren. Speisekarten mit pflanzlichen und funktionalen Zutaten werden ausgebaut. So haben beispielsweise mehrere in den Vereinigten Arabischen Emiraten ansässige Ketten vegane Burgerlinien eingeführt, um der wachsenden Nachfrage nach milch- und glutenfreien Optionen gerecht zu werden. Im Jahr 2024 aktualisierte Saudi-Arabiens Behörde für Lebensmittel und Arzneimittel ihre Vorschriften zur Nährwertkennzeichnung und schrieb die Angabe von Kalorienangaben auf allen Speisekarten von Kettenrestaurants vor. Diese Regelung entspricht internationalen Best Practices und ermutigt Betreiber, kalorienärmere Rezepturen zu entwickeln. Die Alshaya Group, die Marken wie Starbucks, Shake Shack und P.F. Chang's im GCC verwaltet, berichtete in ihrem Nachhaltigkeitsbericht 2025, dass 30 % ihrer neuen Menüpunkte nun pflanzliche Proteine oder zuckerreduzierte Alternativen enthalten. Darüber hinaus bieten Cafés funktionale Getränke an, darunter kollagenhaltige Smoothies und adaptogene Tees, was Wellness-Trends widerspiegelt, die ihren Ursprung in westlichen Märkten haben, aber nun im GCC lokalisiert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Immobilienmieten in erstklassigen Einzelhandelszonen | -1.4% | Vereinigte Arabische Emirate (Dubai, Abu Dhabi), Katar (Doha) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für „Essen zu Hause” nach der Inflation | -1.1% | GCC-weit, am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Arbeitsnationalisierungsquoten | -1.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Importabhängige Lieferkettenvolatilität | -1.2% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Immobilienmieten in erstklassigen Einzelhandelszonen

Vermieter in Dubai, Riad und Doha erzielen Rekordmieten in stark frequentierten Korridoren, was den Druck auf die Margen der Restaurants erhöht. Dieser Trend zwingt Betreiber dazu, entweder zu verkleinern oder an weniger prominente Sekundärstandorte umzuziehen. Im Jahr 2024 stiegen die Restaurantmieten im Riyadher Olaya-Viertel, einem bedeutenden Geschäftszentrum, um 12 %, angetrieben durch multinationale Ketten, die im Rahmen der Vision-2030-Initiativen um erstklassige Ladenflächen konkurrieren. Ebenso verzeichnete Dohas Lusail-Viertel, das von der Fußballweltmeisterschaftsinfrastruktur profitiert, im Jahr 2024 einen erheblichen Mietanstieg von 20 % im Jahresvergleich. Dieser Anstieg zwang viele unabhängige Betreiber, entweder den Markt zu verlassen oder sich in Foodcourts zu konsolidieren. Um sich anzupassen, reduzieren Betreiber die Gastronomieflächen und erweitern den Betrieb reiner Lieferküchen. So berichtete Americana Restaurants beispielsweise, dass 44 % seines Umsatzes nun aus außerhäuslichen Kanälen stammt, was den Bedarf an großen Servicebereichen reduziert. Darüber hinaus verhandeln einige Ketten umsatzbasierte Mietverträge anstelle von Festmieten, wodurch Belegungsrisiken auf Vermieter übertragen werden, während potenzielle Gewinne in Spitzenzeiten begrenzt werden.

Wachsende Präferenz für „Essen zu Hause” nach der Inflation

Obwohl die Gesamtinflation nachgelassen hat, stehen die Haushaltsbudgets weiterhin unter Druck. Infolgedessen verlagern sich Verbraucher hin zum Einkaufen im Supermarkt und zur Zubereitung von Mahlzeiten zu Hause, anstatt auswärts zu essen. Die Inflationsraten im GCC erreichten 2023 einen Höchststand von 3–5 %, gingen aber 2024 auf 2–3 % zurück. Die Lebensmittelpreisindizes bleiben jedoch aufgrund der Importabhängigkeit der Region und der Währungsvolatilität hoch. Um diesen Herausforderungen zu begegnen, führten Supermarktketten in den Vereinigten Arabischen Emiraten wie Carrefour und LuLu Hypermarket im Jahr 2024 Mahlzeitenkits ein. Diese Kits, die 40–50 % günstiger als Restaurantmahlzeiten sind, enthalten vorportionierte Zutaten und Rezeptkarten, die es Verbrauchern ermöglichen, restaurantähnliche Gerichte zu Hause nachzukochen. Auch Schnellservice-Restaurants passen sich an; im Jahr 2024 führte Herfy Food Services ein 15-SAR-Mahlzeitangebot

ein, das ein Sandwich, Pommes frites und ein Getränk bündelt und auf preissensible Kunden abzielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen gestalten die außerhäusliche Wirtschaft neu

Im Jahr 2025 machten Vollservice-Restaurants 46,29 % des GCC Foodservice-Marktes aus, indem sie strategisch das Kundenerlebnis verbesserten. Dies erreichten sie durch die Kombination ansprechender Atmosphäre, unterhaltsamer Unterhaltungsangebote und mehrgängiger Speisekarten, die gemeinsam höhere Rechnungswerte erzielten. Café-Bar-Hybride haben sich positioniert, um sowohl gesellschaftliche Zusammenkünfte als auch Co-Working-Bedürfnisse zu bedienen, wobei mobiles Bestellen nun über 60 % der Transaktionen von Starbucks ausmacht und die wachsende Abhängigkeit von digitaler Bequemlichkeit zeigt. Schnellservice-Giganten wie Americana nutzen die steigende Nachfrage nach Lieferdiensten, die nun erheblich zu ihrem Gesamtnetzwerkumsatz beitragen.

Cloud-Küchen gewinnen rasch an Bedeutung und verzeichnen eine beeindruckende CAGR von 13,24 %. Die Implementierung KI-gesteuerter Auftragsmanagementsysteme durch Talabat und die Einführung einer eigenen Lizenzkategorie durch Dubai haben die Markteintrittsbarrieren erheblich gesenkt und damit das Vertrauen der Investoren gestärkt. In Katar hat die Durchsetzung von Belüftungs- und Inspektionsvorschriften die Betriebsstandards formalisiert und den Markt für institutionelle Investoren attraktiver gemacht. Darüber hinaus starten Betreiber virtuelle Marken, um zusätzliche Einnahmequellen zu erschließen, ohne den Vor-Ort-Umsatz negativ zu beeinflussen. Dieser Ansatz verwischt effektiv die Grenzen zwischen traditionellen Foodservice-Formaten und schafft neue Wachstumsmöglichkeiten.

Nach Betriebsstätte: Kettenbetreiber nutzen Skalierung und Daten

Im Jahr 2025 erzielten unabhängige Betriebe einen Umsatzanteil von 58,73 %, hauptsächlich aufgrund ihrer Fähigkeit, personalisierte Speisekarten anzubieten und eine starke Loyalität innerhalb lokaler Gemeinschaften zu fördern. Diese Betriebe stehen jedoch vor erheblichen Herausforderungen, darunter 10–15 % höhere Beschaffungskosten im Vergleich zu größeren Wettbewerbern und häufig fehlender Zugang zu integrierter Liefertechnologie. Obwohl Monsha'at Zuschüsse zur Erleichterung digitaler Upgrades bereitstellt, bleibt die Einhaltung von Arbeitskontingentvorschriften ein erhebliches Hindernis für viele unabhängige Betreiber.

Kettenbetriebsstätten verzeichnen ein erhebliches Umsatzwachstum mit einer CAGR von 12,84 %. Diese Ketten profitieren von Skaleneffekten, die zentralisierte Beschaffung, konsistente Mitarbeiterschulungsprogramme und den Einsatz von Analysen zur strategischen Entscheidungsfindung ermöglichen. Die Übernahme von Five Guys durch Alamar Foods unterstreicht die steigende Nachfrage nach Premium-Fast-Casual-Dining-Erlebnissen mit höheren Durchschnittsbestellwerten. Darüber hinaus experimentieren globale Masterfranchisegeber rasch mit pflanzlichen und zuckerarmen Produktlinien an Hunderten von Standorten, was das Tempo der Menüinnovation und die Anpassung an sich verändernde Verbraucherpräferenzen erheblich beschleunigt.

Nach Standort: Freizeitdestinationen erfassen erlebnisorientierte Ausgaben

Im Jahr 2025 erfassten eigenständige Standorte, einschließlich straßennaher Restaurants und Vorstadtbetriebe, 72,24 % des Marktanteils. Diese Betriebe, die sowohl Wohngebiete als auch Pendlerkorridore bedienen, profitieren von niedrigeren Mieten im Vergleich zu mall-verankerten oder flughafenbasierten Pendants. Dieser Kostenvorteil ermöglicht es ihnen, wettbewerbsfähige Preise und geräumigere Speisebereiche anzubieten. Darüber hinaus gewähren eigenständige Formate Betreibern eine erhöhte Flexibilität: Sie können Öffnungszeiten verlängern, Fassaden ändern und Drive-through-Spuren hinzufügen, ohne die Zustimmung des Vermieters oder Einschränkungen durch Gemeinschaftsbereiche zu benötigen. Während einzelhandelsverankerte Betriebe in Einkaufszentren von konstantem Fußgängerverkehr und längeren Öffnungszeiten profitieren, kämpfen sie mit Premiummieten und eingeschränkter Autonomie aufgrund der Verwaltung durch das Einkaufszentrum. Restaurants in Hotels und Resorts, die sowohl Geschäftsreisende als auch Touristen bedienen, verzeichnen häufig gesteigerte Einnahmen durch Zimmerservice-Aufschläge und Veranstaltungscatering. Konzessionen an Flughäfen und Bahnhöfen hingegen erzielen trotz der höchsten Mieten den höchsten Kundendurchsatz, wobei Reisende häufig einen Aufpreis von 20–30 % für Bequemlichkeit zahlen.

Freizeitverankerte Betriebe, die Freizeitparks und Unterhaltungsbezirke umfassen, verzeichnen die schnellste Expansion in diesem Segment mit einer CAGR von 13,69 % von 2026 bis 2031. Diese Standorte entwickeln sich zu Zieldestinationen für Gastronomie und verbinden kulinarische Erlebnisse mit Unterhaltung. Ein Beweis für diesen Trend ist Qiddiya, ein weitläufiges 366 Quadratkilometer großes Unterhaltungsprojekt in der Nähe von Riad, das nach seiner Fertigstellung über 300 Restaurants und Cafés beherbergen wird und sowohl lokale als auch internationale Touristen bedient. Darüber hinaus profitieren freizeitverankerte Formate von höheren Ausgaben; Besucher in Freizeitparks und Uferpromenaden geben typischerweise 25–35 % mehr pro Besuch aus als an eigenständigen oder Einzelhandelsstandorten, ein Trend, der auf längere Aufenthaltsdauern und weniger nahegelegene Speisemöglichkeiten zurückzuführen ist.

Nach Servicetyp: Lieferplattformen definieren die Bequemlichkeit zur Mahlzeit neu

Im Jahr 2025 machten Vor-Ort-Verzehr-Dienste 62,24 % des Marktanteils aus und unterstrichen die anhaltende Attraktivität des erlebnisorientierten Essens. Merkmale wie Atmosphäre, soziale Interaktion und multisensorisches Engagement rechtfertigen die Premiumpreisgestaltung. Um sich von reinen Lieferwettbewerbern abzuheben, investieren Betreiber erheblich in Innenarchitektur, Live-Unterhaltung und von Köchen gestaltete Speisekarten und schaffen so ein einzigartiges Speiseerlebnis, das zu Hause nicht repliziert werden kann. Mitnahmedienste, die Walk-in-Abholungen und Drive-through-Bestellungen umfassen, bleiben ein beständiger Umsatzbeitrag, insbesondere für Schnellservice-Ketten, die den Küchendurchsatz effizient optimieren und Wartezeiten reduzieren.

Lieferdienste verzeichnen ein rasantes Wachstum mit einer prognostizierten CAGR von 13,78 % von 2026 bis 2031 und sind damit das am schnellsten wachsende Segment. Plattformen wie Talabat, die im zweiten Quartal 2025 einen Bruttowarenwert von 2,439 Milliarden USD meldeten, ein Anstieg von 32 % im Jahresvergleich, führen dieses Wachstum an. Diese Plattformen nutzen KI-gesteuerte Nachfrageprognosen und dynamische Preisgestaltung, um die Küchenauslastung zu verbessern und Abfall zu reduzieren. Saudi-Arabiens Online-Lebensmittelliefermarkt wuchs zwischen 2020 und 2024 mit einer CAGR von über 30 %, was Talabat dazu veranlasste, mit dem Robotik-Unternehmen Wings zusammenzuarbeiten, um autonome Lieferung auf der letzten Meile in Dubai zu erproben. Diese Initiative reduziert Lieferzeiten und Arbeitskosten. Im post-inflationären Umfeld priorisieren Haushaltsbudgets Bequemlichkeit, wobei Verbraucher zunehmend Restaurantmahlzeiten durch Lieferbestellungen ersetzen, um Reise- und Parkkosten zu sparen. Diese Verschiebung beschleunigt das strukturelle Wachstum des Lieferkanals.

Geografische Analyse

Im Jahr 2025 machte Saudi-Arabien 47,27 % des Foodservice-Umsatzes im GCC aus, unterstützt durch Vision-2030-Megaprojekte, die Tausende von Restaurantplätzen in gemischt genutzte Entwicklungen integrierten. Die Riyadh Season 2023–24, ein wiederkehrendes Unterhaltungsfestival, zog 22 Millionen Besucher an und generierte einen wirtschaftlichen Einfluss von über 10 Milliarden SAR (2,67 Milliarden USD). In diesem Zeitraum meldeten Foodservice-Betreiber Umsatzsteigerungen von 30–40 %. Saudisierungsmandate, die vorschreiben, dass saudi-arabische Staatsangehörige bis 2025 Gastgewerberollen besetzen, treiben die Lohnkosten in die Höhe. Diese Mandate verbessern jedoch auch die Servicequalität und reduzieren die Mitarbeiterfluktuation. Um die Compliance-Anforderungen zu erfüllen, investieren Betreiber in Berufsausbildungszentren.

Kuwait soll trotz seiner kleineren Bevölkerung mit einer CAGR von 13,89 % von 2026 bis 2031 das höchste Wachstum erzielen. Dieses Wachstum wird durch die Diversifizierungsbemühungen der Nationalen Vision 2035 und eine starke Kultur des Auswärtsessens angetrieben, wobei Haushalte 15–20 % ihres verfügbaren Einkommens für Foodservice aufwenden. Das Silk-City-Megaprojekt, eine Initiative im Wert von 86 Milliarden USD auf der Insel Boubyan, soll über 500 Restaurants und Cafés beherbergen und sowohl inländische als auch regionale Touristen bedienen. Im Februar 2026 führte Kuwait Vorschriften für Lieferplattformen ein und begrenzte die Provisionsraten auf 15 %. Obwohl dieser Schritt die Margen der Aggregatoren komprimieren könnte, wird erwartet, dass er die Rentabilität der Restaurants verbessert und Menüinnovationen fördert. Mit über 98 % der Bevölkerung in städtischen Gebieten ermöglichen Kuwaits kompakte Geografie und hohe Urbanisierungsrate schnelle Lieferzeiten, oft innerhalb von 25 Minuten. Dieser logistische Vorteil ermöglicht es Cloud-Küchen, die Bestellhäufigkeit zu erhöhen.

Die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman tragen gemeinsam einen erheblichen Anteil zum Foodservice-Umsatz der Region bei. Jedes Land zeigt einzigartige Wachstumsmuster, die durch Tourismusinfrastruktur, regulatorische Rahmenbedingungen und demografische Merkmale geprägt sind. Expo City Dubai, ein dauerhafter Bezirk, der auf dem ehemaligen Expo-2020-Gelände entwickelt wurde, investiert 10 Milliarden AED (2,72 Milliarden USD), um seine Fläche bis 2031 auf 180.000 Quadratmeter zu erweitern. Diese Erweiterung wird Einzelhandels- und Gastronomiezentren schaffen, die für schätzungsweise 25 Millionen jährliche Besucher ausgelegt sind. Katar, das sein Fußballweltmeisterschafts-Erbe nutzt, hat stabile Touristenankünfte aufrechterhalten. Die Erweiterung der Doha-Metro hat den Zugang zu Gastronomiebezirken verbessert und die Abhängigkeit von Privatfahrzeugen verringert. Omans Vision-2040-Strategie, die darauf abzielt, die Tourismuseinnahmen zu verdreifachen, wird durch Projekte wie Muscat Bay und Yiti unterstützt. Diese Entwicklungen erhöhen die Foodservice-Kapazität und zielen auf Fernreisende aus Europa und Asien ab. Die regulatorische Harmonisierung ist jedoch noch unvollständig. Jedes GCC-Land setzt unterschiedliche Lebensmittelsicherheitsstandards, Lizenzgebühren und Arbeitskontingente durch, was die regionale Expansion erschwert und die Compliance-Kosten für Ketten erhöht.

Wettbewerbslandschaft

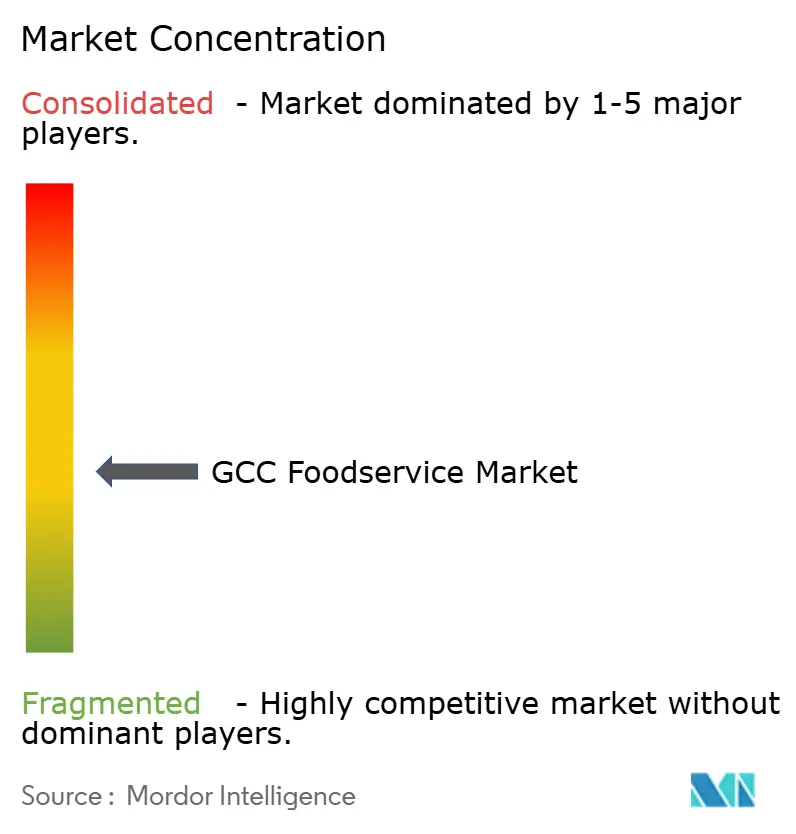

Der GCC-Foodservice-Sektor, der durch moderate Fragmentierung gekennzeichnet ist, bietet erhebliche Möglichkeiten für unabhängige Restaurants, regionale Ketten und aufkommende Cloud-Küchen-Marken, sich zu etablieren. Diese Akteure nutzen lokalisierte Speisekarten, Nischenküchen und hyperlokale Liefermodelle, um sich auf dem Markt zu differenzieren. Es gibt eine merkliche Lücke bei Angeboten wie gesunden Fast-Casual-Formaten, pflanzlichen Konzepten und ethnischen Küchen, die derzeit unterrepräsentiert sind. Um dieser Nachfrage gerecht zu werden, führten mehrere in den Vereinigten Arabischen Emiraten ansässige Ketten im Jahr 2024 vegane Burgerlinien ein und reagierten damit auf einen gemeldeten Anstieg von 20–25 % bei Verbraucheranfragen nach milch- und glutenfreien Optionen, was einen Wandel in den Ernährungspräferenzen in der gesamten Region widerspiegelt. Zu den wichtigsten Akteuren auf dem Markt gehören ALBAIK Food Systems Company SA, Americana Restaurants International PLC, MH Alshaya Co. WLL, Riyadh International Catering Corporation, Herfy Food Service Company und weitere.

Die Einführung von Technologie wird zu einem entscheidenden Faktor bei der Bestimmung von Marktführern. Betreiber, die fortschrittliche Tools wie KI-gesteuerte Nachfrageprognosen, dynamische Preisstrategien und integrierte Treueprogramme einsetzen, erzielen 12–15 % höhere Einheitsökonomie im Vergleich zu Wettbewerbern, die auf traditionelle manuelle Prozesse setzen. So integrierte Talabat beispielsweise im Jahr 2025 maschinelle Lernmodelle in sein Händler-Dashboard, das es Restaurants ermöglicht, stündliche Bestellvolumina genau vorherzusagen. Diese Fähigkeit ermöglichte es Unternehmen, Vorbereitungspläne zu optimieren und Lebensmittelverschwendung sowie Überstundenarbeitskosten erheblich zu reduzieren. Ebenso führte Kudu Company for Food and Catering im Jahr 2024 eine proprietäre mobile Anwendung ein, die Funktionen wie Treuepunkte, Vorbestellungsoptionen und Echtzeit-Lieferverfolgung kombinierte. Diese Innovation führte zu einem Anstieg der Wiederholungskundenhäufigkeit um 25 % und verdeutlicht die Auswirkungen technologiegetriebener Kundenbindung.

Cloud-Küchen-Aggregatoren entwickeln sich zu wichtigen Disruptoren im Sektor. Diese Betreiber verwalten mehrere virtuelle Marken von einer einzigen Einrichtung aus, was es ihnen ermöglicht, neue Konzepte mit minimalem Kapitaleinsatz zu testen und sich schnell auf der Grundlage von Echtzeit-Verkaufsdaten anzupassen. Auch die Einhaltung von Vorschriften wird zu einem strategischen Vorteil für Unternehmen. So wird beispielsweise das Mandat der Gemeinde Dubai, das alle Cloud-Küchen verpflichtet, sich bis Mitte 2025 unter einer eigenen Kategorie „virtuelles Restaurant” zu registrieren, voraussichtlich die Eintrittsbarrieren für neue Akteure erhöhen. Diese Regelung legitimiert jedoch auch das Cloud-Küchen-Format und macht es für institutionelle Investoren attraktiver. Darüber hinaus beschleunigen Arbeitsnationalisierungsquoten die Einführung von Automatisierungstechnologien. Im Jahr 2024 setzten mehrere in den Vereinigten Arabischen Emiraten ansässige Schnellservice-Restaurant-Betriebe Selbstbedienungskioske und robotische Küchenassistenten ein, um die Abhängigkeit von Frontline-Arbeitskräften zu verringern und gleichzeitig die Bestellgenauigkeit und Betriebseffizienz zu verbessern.

Marktführer der GCC Foodservice-Branche

ALBAIK Food Systems Company SA

Americana Restaurants International PLC

MH Alshaya Co. WLL

Riyadh International Catering Corporation

Herfy Food Service Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Brunch and Cake, eine ganztägige Restaurantkette, eröffnete ihren sechsten Standort im Palm Jumeirah Mall. Das 206 Quadratmeter große Restaurant auf Ebene 01 serviert das Markenmenü mit Brunch-Gerichten, ganztägigen Speiseoptionen und frisch gebackenem Gebäck, darunter Croissants, Kekse und Kuchen.

- Juli 2025: Little Caesars eröffnete sein erstes Restaurant in den Vereinigten Arabischen Emiraten und bietet große klassische Pizzen an, darunter Pepperoni-, Gemüse- und Käsesorten. Die Eröffnung in Dubai stellt einen bedeutenden Schritt in der internationalen Expansion von Little Caesars dar.

- Juni 2025: Papa John's führte in den Vereinigten Arabischen Emiraten eine Croissant-Pizza ein, die einen flockigen, buttrigen Croissant-Teigboden aufweist. Das neue Produkt kombiniert traditionelle Pizzabeläge mit einer gebäckähnlichen Krustenstruktur.

- April 2025: Pret A Manger hat seine erste Filiale in Saudi-Arabien in den Olaya Towers in Riad eröffnet. Diese Initiative markiert einen wichtigen Meilenstein in der umfassenderen Expansionsstrategie der Marke im Gebiet des Golfkooperationsrats (GCC).

Umfang des GCC Foodservice-Marktberichts

Der GCC Foodservice-Markt ist nach Foodservice-Typ, Betriebsstätte, Standort und Geografie segmentiert. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants und Schnellservice-Restaurants segmentiert. Nach Betriebsstätte ist der Markt in Ketten und Unabhängige segmentiert. Nach Standort ist der Markt in Freizeit, Beherbergung, Einzelhandel, Eigenständig und Reise segmentiert. Nach Servicetyp ist der Markt in Vor-Ort-Verzehr, Mitnahme und Lieferung segmentiert. Nach Geografie ist der Markt in die Vereinigten Arabischen Emirate, Bahrain, Saudi-Arabien, Kuwait, Oman und Katar segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) angegeben.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenbetriebsstätten |

| Unabhängige Betriebsstätten |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Vereinigte Arabische Emirate |

| Bahrain |

| Saudi-Arabien |

| Kuwait |

| Oman |

| Katar |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Betriebsstätte | Kettenbetriebsstätten | ||

| Unabhängige Betriebsstätten | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

| Nach Geografie | Vereinigte Arabische Emirate | ||

| Bahrain | |||

| Saudi-Arabien | |||

| Kuwait | |||

| Oman | |||

| Katar | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Vor-Ort-Gäste.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenbetriebsstätte | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln eines Huhns zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Vor-Ort-Gäste. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttovermietbare Fläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Vieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Betriebsstätte | Es bezeichnet eine Foodservice-Einrichtung, die mit einer einzigen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gedrücktem Brotteig besteht, der mit einer herzhaften Mischung, die normalerweise Tomaten und Käse sowie oft andere Beläge enthält, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Betriebsstätte innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne den Fruchtfleischanteil zu entfernen. |

| Spezialitäten-Kaffee- und Teeshops | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständig | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen