GCC Meeresfrüchte Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

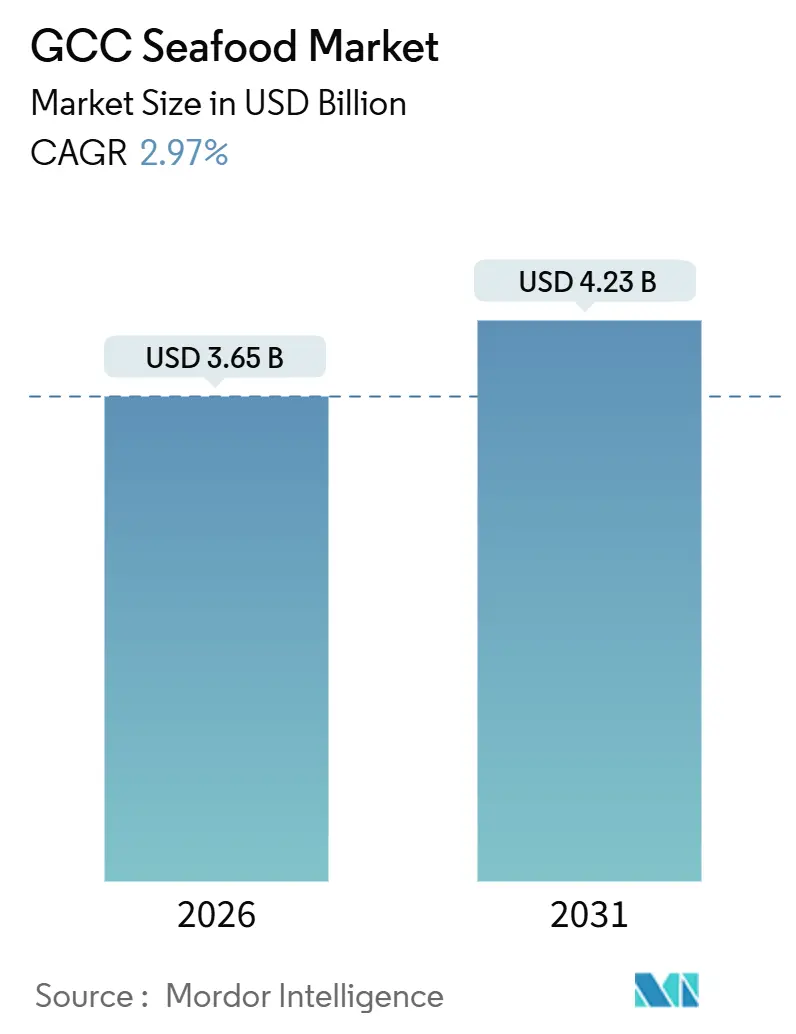

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Meeresfrüchte Marktanalyse von Mordor Intelligence

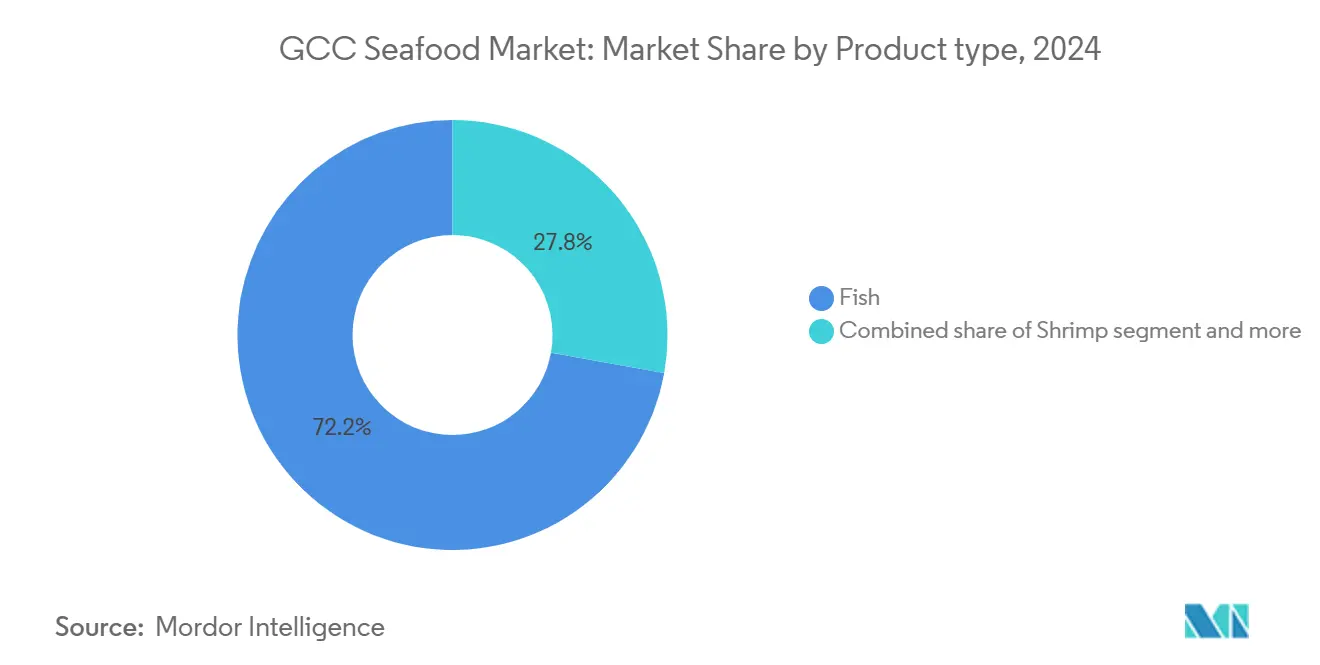

Die Größe des GCC Meeresfrüchte Marktes belief sich im Jahr 2026 auf 3,65 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,23 Milliarden USD erreichen, was einem CAGR von 2,97 % über den Prognosezeitraum entspricht. Dieses beständige Wachstum verdeutlicht strukturelle Veränderungen in den Lebensmittelsystemen der Region, die durch langfristige Entwicklungen und nicht durch kurzfristige Nachfrageschwankungen angetrieben werden. Der GCC Meeresfrüchte Markt befindet sich in einem bedeutenden Wandel, der durch technologische Fortschritte, veränderte Verbraucherpräferenzen und eine gestärkte regionale Zusammenarbeit vorangetrieben wird. Innovationen in der Aquakulturtechnik und die Einführung nachhaltiger Fischereipraktiken spielen eine zentrale Rolle dabei, die Abhängigkeit der Region von Meeresfrüchteimporten zu verringern und damit die Widerstandsfähigkeit der lokalen Meeresfrüchtebranche zu stärken. Im Jahr 2025 behaupteten Fische eine dominante Position auf dem GCC Meeresfrüchte Markt. Die Garnelenaquakultur entwickelt sich jedoch zu einem wichtigen Wachstumsbereich, der erhebliche Investitionen anzieht. Die Einführung intensiver Aquakultursysteme, insbesondere in Saudi-Arabien und Oman, dürfte die Expansion der Garnelenproduktion vorantreiben und sie als führende Kategorie innerhalb des Marktes positionieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produktart führten Fische mit einem Anteil von 72,18 % am GCC Meeresfrüchte Markt im Jahr 2025; Garnelen werden voraussichtlich bis 2031 mit einer CAGR von 3,69 % expandieren.

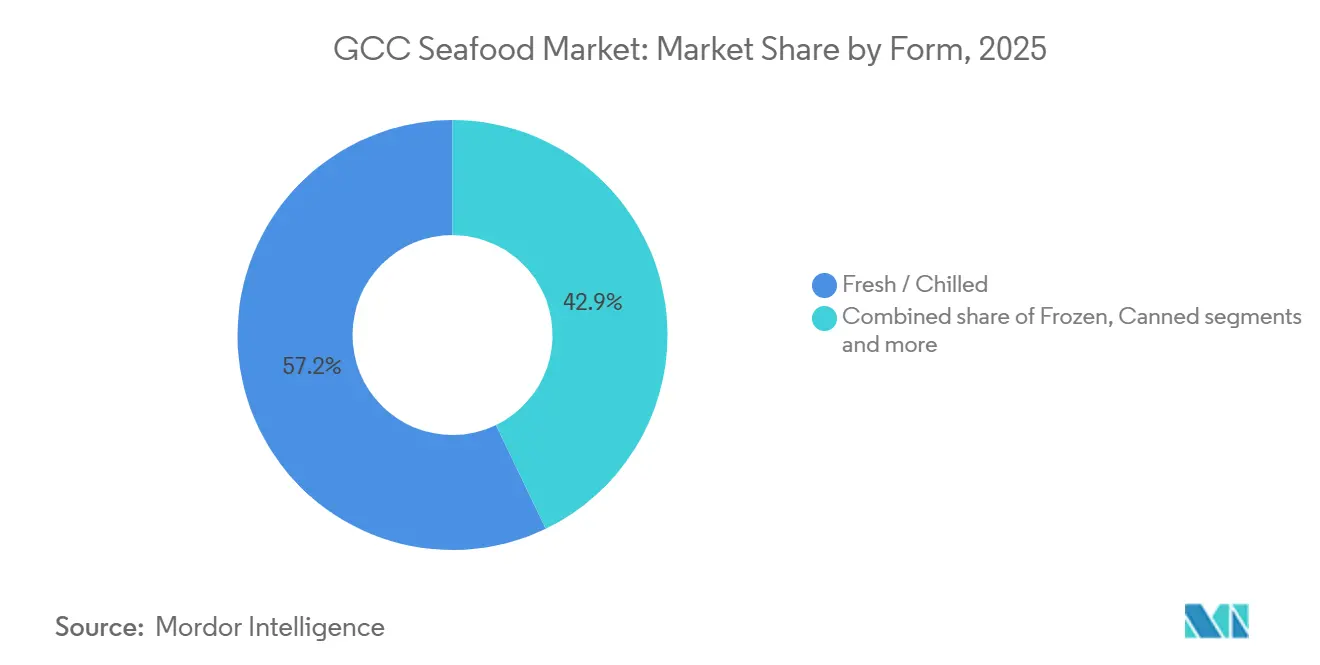

- Nach Form entfielen auf frische und gekühlte Meeresfrüchte 57,15 % des Wertanteils am GCC Meeresfrüchte Markt im Jahr 2025, während verarbeitete Meeresfrüchte bis 2031 mit einer CAGR von 3,91 % wachsen.

- Nach Vertriebskanal hielt der On-Trade-Bereich im Jahr 2025 einen Umsatzanteil von 55,92 %, während der Off-Trade-Bereich voraussichtlich bis 2031 mit einer CAGR von 3,85 % wachsen wird.

- Nach Land beherrschten die Vereinigten Arabischen Emirate im Jahr 2025 einen Wertanteil von 38,57 %; Saudi-Arabien ist mit einer CAGR von 4,02 % bis 2031 auf dem schnellsten Wachstumskurs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Meeresfrüchte Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach proteinhaltigen Lebensmitteln | +0.6% | GCC-weit, am stärksten in Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Expansion des Tourismus, der Hotellerie und der Systemgastronomie | +0.8% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse von Verbrauchern und Einzelhändlern an zertifizierten nachhaltigen und ethisch beschafften Meeresfrüchten | +0.3% | VAE, Oman, mit Ausstrahlung auf Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Kühlkette und der E-Commerce-Durchdringung | +0.5% | VAE, Saudi-Arabien, Kuwait | Mittelfristig (2–4 Jahre) |

| Starker staatlicher Fokus auf Ernährungssicherheit und Diversifizierung | +0.7% | GCC-weit, angeführt von Saudi-Arabien, Katar, Oman | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und Fischereimanagement | +0.6% | Saudi-Arabien, Oman, Katar, Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach proteinhaltigen Lebensmitteln

Da Kampagnen zur Gesundheitsaufklärung an Fahrt gewinnen und Ernährungsrichtlinien zunehmend die Vorteile der Omega-3-Aufnahme hervorheben, verlagert sich der Pro-Kopf-Proteinkonsum in den GCC-Ländern schrittweise von rotem Fleisch zu Meeresfrüchten. In den VAE wurden die Meeresfrüchtekonsummengen zwar aufrechterhalten, das Wachstum hat jedoch aufgrund der Marktsättigung und des verstärkten Wettbewerbs durch alternative Proteinquellen wie Geflügel und pflanzliche Proteine ein Plateau erreicht. Katar hat im Rahmen seiner Nationalen Ernährungssicherheitsstrategie das ehrgeizige Ziel gesetzt, innerhalb von fünf Jahren 90 % seines Meeresfrüchtebedarfs aus lokaler Produktion zu decken. Diese Strategie spiegelt die Anerkennung des Landes für die Risiken einer starken Importabhängigkeit wider, einschließlich der Anfälligkeit gegenüber Lieferkettenunterbrechungen und Preisvolatilität. In Bahrain werden Bemühungen zur Verbesserung und Erhaltung der Fischbestände durch ein Aquakulturprojekt vorangetrieben. Der Oberste Rat für Umwelt (SCE) unterstützt diese Initiative aktiv, indem er geeignete Becken und ausgewiesene Standorte für die Aufzucht von Fischbrut und -eiern bereitstellt. Unter den GCC-Staaten zeigt Saudi-Arabien den stärksten Schwung bei diesem Wandel, unterstützt durch staatlich geführte Konsumziele, die einen vorhersehbaren Anstieg der Meeresfrüchtenachfrage erzeugen. Umgekehrt sieht sich die VAE Herausforderungen gegenüber, weiteres Wachstum aufgrund von Marktsättigung und den Substitutionseffekten alternativer Proteinquellen anzutreiben.

Expansion des Tourismus, der Hotellerie und der Systemgastronomie

Touristenankünfte gestalten die Nachfrage nach premium Meeresfrüchten in On-Trade-Kanälen um. Laut dem Departement für Wirtschaft und Tourismus Dubai (DET) begrüßte Dubai von Januar bis Dezember 2024 18,72 Millionen internationale Übernachtungsgäste[1]Quelle: Departement für Wirtschaft und Tourismus Dubai (DET), „Dubai begrüßt 18,72 Millionen internationale Besucher im Jahr 2024”, dubaidet.gov.ae. Trotz globaler Herausforderungen hat Dubais wachsendes Hotelangebot die Nachfrage nach margenstarken Meeresfrüchten wie Lachs, Thunfisch und Königsgarnelen gesteigert, insbesondere im Fine-Dining- und Buffetbereich. Aufbauend auf der Altinfrastruktur der FIFA Fussball-Weltmeisterschaft 2022 hat Katar eine gesteigerte Hotelkapazität aufrechterhalten. Gleichzeitig haben Cloud-Küchen in Doha und Abu Dhabi stark zugenommen und neue Vertriebspunkte für gefrorene und verarbeitete Meeresfrüchte etabliert. Im Februar 2024 ging Tabuk Fisheries eine Partnerschaft mit NEOM ein, um Topian Aquaculture zu gründen, mit dem Ziel, Luxusresorts und Zielrestaurants in der ambitionierten Megastadt im Wert von 500 Milliarden USD zu beliefern. Dieser Schritt unterstreicht den Trend, dass Immobilien-Megaprojekte Aquakulturinvestitionen vorantreiben. Während diese Dynamik kurzfristig stark ist, beflügelt durch laufende Bau- und Gastgewerbearbeitsplätze aus Saudi-Arabiens Giga-Projekten, zeichnen sich Herausforderungen ab. Eine globale Rezession könnte das freizeitbedingte Reisen dämpfen, und der Aufstieg alternativer Proteine könnte institutionelle Cateringverträge an sich reißen. Die wachsenden Bevölkerungsgruppen aus dem asiatisch-pazifischen Raum, insbesondere aus Süd- und Südostasien, verstärken die Meeresfrüchtenachfrage in Saudi-Arabien. Diese Gemeinschaften konsumieren nicht nur häufiger Fisch als der durchschnittliche saudische Bürger, sondern bringen auch diverse Arten und kulinarische Traditionen mit, die auf Meeresfrüchten basieren. Infolgedessen verzeichnen sowohl das Einzelhandels- als auch das Gastronomiesegment für Meeresfrüchte ein beschleunigtes Wachstum. Im Jahr 2024 begrüßte Saudi-Arabien laut dem Ministerium für Tourismus 9,7 Millionen einreisende Touristen aus dem asiatisch-pazifischen Raum[2]Quelle: Ministerium für Tourismus, „Tourismusstatistik in Saudi-Arabien Jahresbericht 2024”, mt.gov.sa. Dieser Zustrom mit seinen stark auf Meeresfrüchten ausgerichteten kulinarischen Traditionen steigert sowohl das Volumen als auch den Wert des saudi-arabischen Meeresfrüchtemarktes erheblich.

Wachsendes Interesse von Verbrauchern und Einzelhändlern an zertifizierten nachhaltigen und ethisch beschafften Meeresfrüchten

Nachhaltigkeitszertifizierungen wandeln sich im GCC-Einzelhandelssektor von Nischenunterscheidungsmerkmalen zu Standarderwartungen. Im Jahr 2024 erhielt Omans Gelbflossenthunfisch-Fischerei im Indischen Ozean die Zertifizierung des Marine Stewardship Council (MSC). Dieser Meilenstein ermöglichte es der Fischerei, Premiumpreise auf europäischen und nordamerikanischen Märkten zu erzielen und gleichzeitig einen regionalen Maßstab zu setzen. Die VAE-Einzelhändler Carrefour und Lulu Hypermarket förderten 2024 und 2025 aktiv MSC- und Aquaculture Stewardship Council (ASC)-zertifizierte Produkte, angetrieben durch die Nachfrage von Expatriates und staatliche Nachhaltigkeitsmandate. Im Jahr 2025 erhielt die National Aquaculture Group (NAQUA) die ASC-Garnelenfarmzertifizierung, ein Schritt, der den Zugang zu europäischen Käufern erleichterte und das Unternehmen gegen künftige Importbeschränkungen aufgrund von Umweltstandards absicherte. Katar, Bahrain und Kuwait befürworteten 2024 das WTO-Fischereisubventionsabkommen und verpflichteten sich, Subventionen zu beseitigen, die zur Überfischung und zu illegalen, nicht gemeldeten und unregulierten (IUU) Aktivitäten beitragen. Die Einführung von Zertifizierungen bleibt jedoch ein langfristiger Prozess. Zertifizierungen erfordern erhebliche Kapitalinvestitionen, Drittprüfungen und Transparenz in der Lieferkette, was sich kleinere Betreiber häufig nicht leisten können. Diese Dynamik schafft einen zweistufigen Markt, in dem zertifizierte Akteure von Preisaufschlägen profitieren, während nicht zertifizierte Lieferanten primär über den Preis konkurrieren.

Ausweitung der Kühlkette und der E-Commerce-Durchdringung

Im Jahr 2024 intensivierten Agthia und Kibsons ihre Bemühungen in der Kühllogistik durch Investitionen in temperaturkontrollierte Lagerhäuser und elektrische Kühlfahrzeuge. Diese Initiativen minimierten nicht nur den Verderb, sondern ermöglichten auch Abonnementmodelle für Premium-Meeresfrüchteboxen. Im Februar 2025 gründete Almunajem Foods „Loadly”, eine Logistiktochtergesellschaft in Riad mit einer Anfangskapazität von 42.000 Palettenplätzen. Das Unternehmen plant, diese Kapazität innerhalb von zwei Jahren auf über 200.000 Paletten auszuweiten, mit Schwerpunkt auf Dschidda und anderen strategischen Knotenpunkten. Um den Betrieb zu verbessern, stattete Almunajem seine Außendienstmitarbeiter mit Oracle-ERP-integrierten Geräten aus, die eine Echtzeit-Bestandstransparenz bieten und Routen optimieren, was für die Verteilung von frischen und gekühlten Meeresfrüchten entscheidend ist. Oman eröffnete im November 2024 einen Fischkonservierungskomplex und führte im Dezember 2025 eine schwimmende Fabrik im Wert von 20 Millionen USD in der Sonderwirtschaftszone Duqm ein. Diese Initiative stärkt exportorientierte Meeresfrüchteverarbeitungskapazitäten, die mit der Hafeninfrastruktur verbunden sind. Darüber hinaus revolutionieren fortschrittliche Gefrierverfahren wie das Cells-Alive-System den Meeresfrüchtemarkt, indem sie Nährwerte und Textur erhalten. Diese Innovationen verbessern die Verbraucherwahrnehmung von Tiefkühlmeeresfrüchten und unterstützen die Langstreckendistribution von Norwegen, Ecuador und Indien in die GCC-Märkte.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Importierte Futtermittelpreisvolatilität | -0.4% | GCC-weit, am stärksten in den Aquakulturzonen Saudi-Arabiens und Omans | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Proteine | -0.2% | VAE, urbane Zentren Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Strenge Regulierungs- und Qualitätsstandards | -0.3% | GCC-weit, angeführt von der Durchsetzung in den VAE und Oman | Mittelfristig (2–4 Jahre) |

| Illegale, nicht gemeldete und unregulierte (IUU) Fischerei | -0.2% | Omans und der VAE Hoheitsgewässer, mit regionaler Ausstrahlung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importierte Futtermittelpreisvolatilität

GCC-Produzenten, die auf Importe aus Peru, Chile und Norwegen angewiesen sind, sehen ihre Aquakulturmargen durch globale Rohstoffschwankungen gefährdet. Im Jahr 2024 stiegen die globalen Fischmehlpreise um 15–20 %, während die Fischölpreise um 25–30 % in die Höhe schossen. Diese Anstiege wurden maßgeblich auf El-Niño-bedingte Engpässe bei Sardellen vor der peruanischen Küste zurückgeführt, verbunden mit einer erhöhten Nachfrage aus europäischen Lachsfarmen. Als Reaktion darauf plädierten Cargill und andere Futtermittellieferanten im Jahr 2024 für gentechnisch veränderte Rapsöle und Algen-Omega-3 als alternative Ersatzstoffe. Darüber hinaus genehmigte Norwegen den Einsatz von gentechnisch verändertem Rapsöl in der Aquakultur. In den GCC-Märkten war die Akzeptanz jedoch verhalten, behindert durch regulatorische Unsicherheiten und Verbraucherskepsis. Da Futtermittelkosten 50–60 % der Ausgaben in der intensiven Garnelen- und Schalenfischzucht ausmachen, kann jeder anhaltende Preisanstieg die Bruttomargen erheblich belasten. Dies zwingt die Betreiber häufig dazu, die Kosten an die Käufer weiterzugeben oder die Produktion zu drosseln. Solche Einschränkungen sind kurzfristig besonders ausgeprägt, da Futtermittelverträge jährlich erneuert werden. Da die GCC-Aquakultur zudem rapide expandiert, besteht ein bemerkenswerter Rückstand bei der inländischen Futtermittelzutatenproduktion, um diesem Wachstum gerecht zu werden.

Wettbewerb durch alternative Proteine

Im GCC greifen gesundheitsbewusste und umweltbewusste Verbraucher zunehmend auf pflanzliche und kultivierte Meeresfrüchte zurück, die nun in Einzelhandels- und Gastronomiekanäle Einzug halten. Im Zeitraum 2024–2025 brachten Good Catch und Gathered Foods pflanzliche Meeresfrüchteprodukte in Märkten des Nahen Ostens auf den Markt und vermarkteten sie als nachhaltige und cholesterinfreie Alternativen zu wild gefangenen und gezüchteten Fischen. Im Jahr 2024 genehmigte die Emiratische Behörde für Normung und Metrologie kultiviertes Hühnerfleisch und schuf damit einen regulatorischen Pfad, der innerhalb der nächsten 2–3 Jahre die Genehmigung zellbasierter Meeresfrüchte ermöglichen könnte. Diese Produkte sprechen Expatriates aus Nordamerika und Europa an, die bereits an alternative Proteine gewöhnt sind, sowie jüngere Bürger der Golfstaaten, die Umweltnachhaltigkeit und Tierschutz betonen. Hersteller von kultivierten Meeresfrüchten stehen jedoch vor erheblichen Herausforderungen, darunter die hohen Kosten für Bioreaktoranlagen, unklare Halal-Zertifizierungsverfahren und Verbraucherskepsis gegenüber im Labor gezüchteten Lebensmitteln. Traditionelle Meeresfrüchte profitieren von etablierten Lieferketten, kultureller Akzeptanz und Kostenvorteilen, doch der Wettbewerb könnte sich intensivieren, wenn Hersteller alternativer Proteine Kostenparität erreichen oder wenn Regierungen Nachhaltigkeitskennzeichnungen einführen, die wild gefangene Meeresfrüchte benachteiligen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Garnelenaquakultur schränkt die Fischdominanz ein

Fisch machte im Jahr 2025 72,18 % des Marktanteils aus, angetrieben durch starke Konsummuster für Lachs, Thunfisch und Weißfischarten. Garnelen werden jedoch voraussichtlich mit der schnellsten Rate aller Kategorien wachsen, mit einer prognostizierten CAGR von 3,69 % bis 2031. Der GCC bezieht Lachsimporte hauptsächlich aus Norwegen und Schottland. Premium-Einzelhändler wie Carrefour und Lulu Hypermarket förderten 2024–2025 MSC-zertifizierten Atlantischen Lachs. Die Preissensibilität begrenzt jedoch das Volumenwachstum in Massenmarktsegmenten. Im Jahr 2024 erweiterte Oman seine Thunfischverarbeitungs- und Konservierungskapazität mit der Eröffnung eines Konservierungskomplexes in der Sonderwirtschaftszone Duqm. Diese Anlage ist darauf ausgelegt, Exportmärkte in Europa und Nordamerika zu bedienen und gleichzeitig die inländische Nachfrage nach haltbaren Produkten zu decken.

Andere Meeresfrüchtekategorien, darunter Weichtiere, Kopffüßer und Spezialarten, haben einen kleineren Marktanteil, verzeichnen aber ein moderates Wachstum. Dieses Wachstum wird hauptsächlich durch eine aufkommende Nischennachfrage nach Produkten wie Jakobsmuscheln, Austern und Seeigeln angetrieben. Im Jahr 2024 erhielt Omans Gelbflossenthunfisch-Fischerei im Indischen Ozean die MSC-Zertifizierung, was Premiumpreise ermöglichte und Omans Position als Zentrum für nachhaltige Beschaffung stärkte. Die Segmentierung nach Produktart verdeutlicht eine strategische Verschiebung: Während Fisch der primäre Volumentreiber bleibt, zieht die Garnelenaquakultur erhebliche Investitionen und staatliche Unterstützung an. Dies ist auf die höheren Erträge pro Hektar und die kürzeren Produktionszyklen intensiver Garnelensysteme im Vergleich zu Schalenfischen zurückzuführen, was zu einer schnelleren Kapitalrendite führt.

Nach Form: Verarbeitete Formate gewinnen an Bedeutung, da Bequemlichkeit die Tradition übertrifft

Im Jahr 2025 entfielen auf frische und gekühlte Meeresfrüchte 57,15 % des Marktanteils, angetrieben durch kulturelle Präferenzen für ganze Fische und lebende Selektionen an Nassmarktständen und Hypermarkt-Meeresfrüchtetheken. Da jedoch die Urbanisierung zunimmt und Doppelverdienerhaushalte Bequemlichkeit priorisieren, werden verarbeitete Meeresfrüchteformate voraussichtlich bis 2031 mit einer CAGR von 3,91 % wachsen. Al Islami Foods brachte im Januar 2025 Extra Large Garnelen im VAE-Einzelhandel auf den Markt, um Premium-Verbraucher anzusprechen. Bis März 2025 expandierte das Unternehmen in Tiefkühlteigkategorien und führte Chappati und Malabar Paratha ein. Dieser Schritt verdeutlicht eine strategische Diversifizierung in kochfertige Formate unter Nutzung der bestehenden Kühlkettendistribution. Fortschrittliche Gefrierverfahren wie das Cells-Alive-System verbessern die Erhaltung von Nährwerten und Textur in Meeresfrüchten und verbessern die Verbraucherwahrnehmung von Tiefkühlprodukten. Diese Fortschritte ermöglichen auch Langstreckendistributionen von Ecuador, Indien und Norwegen in die GCC-Märkte.

Tiefkühlmeeresfrüchteformate halten einen stabilen mittleren Marktanteil und bedienen hauptsächlich Großabnehmer in der Gastronomie und der institutionellen Verpflegung. Konservierte Meeresfrüchte besetzen einen Nischenmarkt mit Schwerpunkt auf Vorratsprodukten wie Thunfisch und Sardinen. Die starke Leistung des verarbeiteten Meeresfrüchtesegments wird durch zwei Schlüsselfaktoren angetrieben: Erstens haben E-Commerce-Plattformen wie Talabat, Noon und InstaShop 2024–2025 ihr Tiefkühlmeeresfrüchteangebot erweitert, um Same-Day-Delivery-Erwartungen zu erfüllen. Zweitens haben die Verbreitung von Cloud-Küchen in Doha und Abu Dhabi neue Vertriebspunkte für marinierte, panierte und portionierte Meeresfrüchte geschaffen, die die Arbeitskosten in gewerblichen Küchen senken. Bei der Analyse der Segmentierung werden frische und gekühlte Meeresfrüchte den traditionellen Einzelhandel weiterhin dominieren, aber verarbeitete Formate gewinnen an Boden, da Lebensstiländerungen und digitaler Handel das Kaufverhalten neu gestalten.

Nach Vertriebskanal: Off-Trade schließt die Lücke mit wachsendem E-Commerce

Im Jahr 2025 entfielen auf On-Trade-Kanäle, bestehend aus Hotels, Restaurants und Catering, ein erheblicher Marktanteil von 55,92 %, was die tourismusgetriebene Wirtschaft des GCC und die florierende Expatriate-Gastronomiekultur hervorhebt. Off-Trade-Kanäle, einschließlich Supermärkte, Convenience-Stores und Online-Plattformen, werden voraussichtlich bis 2031 mit einer CAGR von 3,85 % wachsen, angetrieben durch zunehmende Marktdurchdringung. Im Februar 2024 arbeitete Tabuk Fisheries mit NEOM zusammen, um Topian Aquaculture zu gründen, ein Unternehmen mit dem Ziel, Luxusresorts und gehobene Restaurants zu beliefern, die für NEOMs Megastadt im Wert von 500 Milliarden USD geplant sind. Dies spiegelt wider, wie Immobilien-Megaprojekte Aquakulturinvestitionen beschleunigen. Das Wachstum des Tourismussektors in Saudi-Arabien hat die Nachfrage nach Premium-Meeresfrüchten aufrechterhalten, wobei margenstarke Arten wie Lachs, Thunfisch und Königsgarnelen sowohl im Buffet- als auch im À-la-carte-Angebot vertreten sind.

Das Off-Trade-Wachstum wird durch Supermarktexpansionen und den Aufstieg des digitalen Handels angetrieben. Der Online-Lebensmittelabsatz in den VAE ist erheblich gewachsen, wobei Quick-Commerce-Plattformen wie Talabat, Noon und InstaShop ihre Tiefkühlmeeresfrüchte-SKUs erweitert haben, um Same-Day-Delivery-Anforderungen zu erfüllen. Im Jahr 2024 investierten Agthia und Kibsons in temperaturkontrollierte Lagerhaltung und elektrische Kühlfahrzeuge, die abonnementbasierte Modelle für Premium-Meeresfrüchteboxen ermöglichen. Einzelhändler wie Carrefour, Lulu Hypermarket, Al Danube und BinDawood verbesserten 2024 ihre Meeresfrüchtetheken durch die Hinzufügung von Lebendbecken und Sushi-Zubereitungsstationen, womit sie effektiv Einzel- und Gastronomiehandel zusammenführten, um Impulskäufe zu gewinnen. Diese Vertriebskanalsegmentierung verdeutlicht eine Verschiebung: Während On-Trade-Kanäle weiterhin führend bleiben werden, unterstützt durch anhaltende Investitionen in Tourismus und Gastgewerbe, schließen Off-Trade-Kanäle die Lücke rasch. Dieses Wachstum wird durch Urbanisierung, die Expansion des E-Commerce und Fortschritte in der Kühlketten-Infrastruktur angetrieben, die eine zunehmende Wohnraumnachfrage erschließen.

Geografische Analyse

Im Jahr 2025 beherrschten die Vereinigten Arabischen Emirate mit einem dominanten Anteil von 38,57 % den GCC Meeresfrüchte Markt, beflügelt durch einen hohen Pro-Kopf-Konsum. Die Einzelhandelslandschaft der VAE mit Giganten wie Carrefour, Lulu Hypermarket, Al Danube und BinDawood verbesserte 2024 ihr Meeresfrüchteangebot durch die Einführung von Lebendbecken und Sushi-Zubereitungsstationen. Die Nationale Ernährungssicherheitsstrategie 2051 der VAE unterstrich die Bedeutung der inländischen Proteinproduktion. Im Bestreben, Offshore-Aquakultur im Arabischen Golf zu pionieren, führte Abu Dhabi 2024 schwimmende Käfigfarmen ein. Da der Markt jedoch reift und sich starkem Wettbewerb durch Geflügel und pflanzliche Proteine gegenübersieht, scheint das Wachstum der VAE ein Plateau zu erreichen. Im Jahr 2024 produzierte Abu Dhabis Meeresfrüchtesektor 1.861 Tonnen im Wert von 42 Millionen AED und beschäftigte direkt 2.041 Personen[3]Quelle: Umweltbehörde Abu Dhabi, „Der Stand der Abu Dhabi Fischerei und Aquakultur”, ead.gov.ae. In einem bedeutenden Schritt genehmigte die Emiratische Behörde für Normung und Metrologie 2024 kultiviertes Hühnerfleisch und ebnete damit den Weg für einen möglichen regulatorischen Rahmen für zellbasierte Meeresfrüchte in den nächsten 2–3 Jahren, eine Entwicklung, die die traditionelle Nachfrage in Premium-Segmenten herausfordern könnte.

Saudi-Arabien wird voraussichtlich die schnellste Wachstumsrate in der Region erzielen, mit einer jährlichen Wachstumsrate (CAGR) von 4,02 % bis 2031. Dieses Wachstum wird durch die Aquakulturziele der Vision 2030 des Königreichs untermauert, die darauf abzielen, bis 2030 jährlich 530.000 Tonnen Meeresfrüchte zu produzieren, sowie durch Bemühungen, den Pro-Kopf-Meeresfrüchtekonsum um 20 kg zu steigern. Die starke Leistung des Königreichs spiegelt eine strukturelle Transformation wider, die durch staatlich geführte Investitionen in die Aquakultur, eine steigende Nachfrage infolge des Tourismussektors und die Entwicklung einer robusten Kühlketten-Infrastruktur angetrieben wird. Diese Faktoren wirken zusammen, um einen sich selbst verstärkenden Wachstums- und Expansionszyklus auf dem Meeresfrüchtemarkt zu schaffen.

Obwohl Oman, Katar, Kuwait und Bahrain kleinere Märkte innerhalb des GCC repräsentieren, spielen sie strategisch wichtige Rollen in der regionalen Meeresfrüchteindustrie. Im Dezember 2025 startete Fisheries Development Oman eine schwimmende Fabrik, und im November 2024 eröffnete es einen Konservierungskomplex in der Sonderwirtschaftszone Duqm. Diese Entwicklungen haben Omans exportorientierte Meeresfrüchteverarbeitungskapazität erheblich gestärkt, die eng mit seiner Hafeninfrastruktur verbunden ist. In Kuwait erzielte das Institut für Wissenschaftliche Forschung im Juli 2025 seine vierte aufeinanderfolgende erfolgreiche Garnelenernte durch intensive geschlossene Aquakultursysteme, die mit Niedrigsalz-Grundwasser betrieben werden. Diese Innovation hat Kuwaits Abhängigkeit von Meeresfrüchteimporten verringert. Jede dieser Nationen nutzt ihre einzigartigen Stärken, um spezialisierte Rollen innerhalb der regionalen Lieferkette zu etablieren. Oman profitiert von seiner ausgedehnten Küstenlinie und MSC-zertifizierten Fischereien, Katar nutzt seine fortschrittlichen Forschungskapazitäten, Kuwait konzentriert sich auf geschlossene Aquakulturtechnologien und Bahrain betont Habitatwiederherstellungsbemühungen. Zusammen ermöglichen diese Strategien diesen Ländern, deutliche Nischen im GCC Meeresfrüchte Markt zu besetzen.

Wettbewerbslandschaft

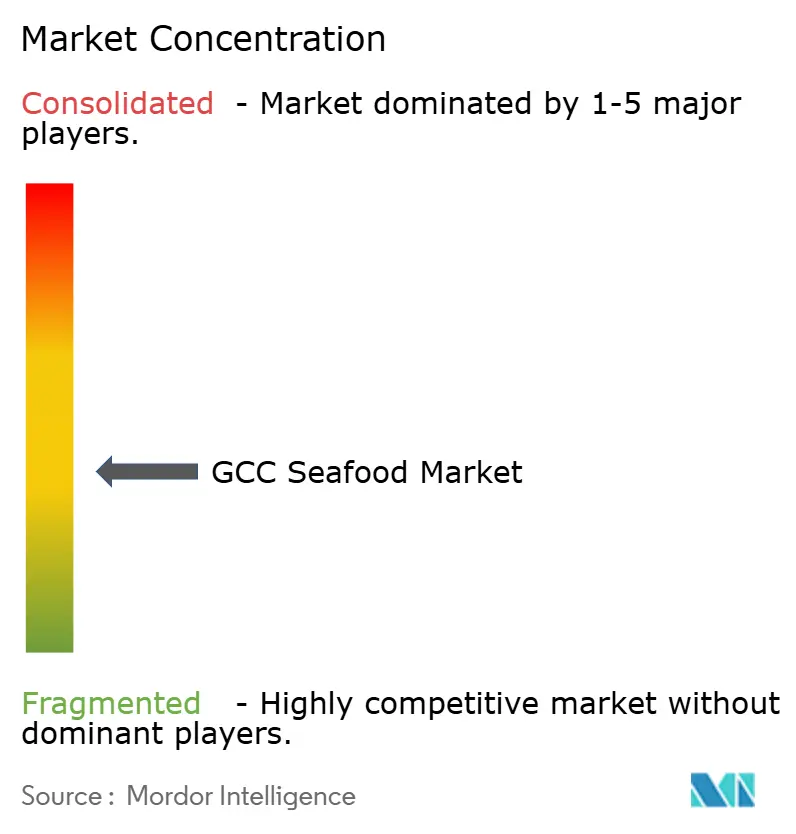

Der GCC Meeresfrüchte Markt weist eine moderate Konzentration auf, wobei eine begrenzte Anzahl vertikal integrierter Akteure neben zahlreichen importorientierten Distributoren und kleineren Aquakulturbetrieben tätig ist. Almunajem Foods verwaltet Kühllagerfazilitäten und eine Flotte temperaturkontrollierter Fahrzeuge und beliefert Einzelhandels- und Gastronomiestandorte in ganz Saudi-Arabien. Im Februar 2024 schloss Tabuk Fisheries eine Partnerschaft mit NEOM zur Gründung von Topian Aquaculture, das die größte Brüterei in der Region Naher Osten und Nordafrika mit einer Kapazität von 42 Millionen Jungfischen aufbaut. Diese Initiative verdeutlicht, wie Immobilien-Megaprojekte Aquakulturinvestitionen beschleunigen und die Nachfrage nach lokal gezüchteten Arten ankurbeln.

Wachstumschancen liegen in der wertschöpfenden Verarbeitung, der digitalen Rückverfolgbarkeit und alternativen Futtermittelzutaten. Forschungsarbeiten des Norwegischen Meeresfrüchterat im Jahr 2024 betonten die Bedeutung von QR-Code-Rückverfolgbarkeit und Blockchain-Pilotprojekten. Darüber hinaus zeigte Omans MSC-zertifizierte Gelbflossenthunfisch-Fischerei, dass Herkunftstransparenz Premiumpreise auf europäischen und nordamerikanischen Exportmärkten sichern kann. Im Jahr 2024 bewarb Cargill gentechnisch veränderte Rapsöle und Algen-Omega-3 als alternative Futtermitteloptionen. Gleichzeitig schlug das Institut für Wissenschaftliche Forschung Kuwaits eine betriebliche Futtermittelproduktion als Teil seines 100.000-Quadratmeter-Aquakulturkomplexes in Bar Ghadi vor und unterstrich damit die strategische Bedeutung der Lokalisierung von Futtermittelzutaten zur Reduzierung der Importabhängigkeit.

Disruptive Trends umfassen den Eintritt pflanzlicher Meeresfrüchtemarken wie Good Catch und Gathered Foods in nahöstliche Märkte in 2024–2025. Darüber hinaus genehmigte die Emiratische Behörde für Normung und Metrologie der VAE 2024 kultiviertes Hühnerfleisch und etablierte damit einen regulatorischen Rahmen, der zellbasierte Meeresfrüchte innerhalb von 2–3 Jahren ermöglichen könnte. Die Technologieadoption bleibt jedoch ungleichmäßig: Größere Akteure implementieren Oracle-ERP-Systeme, GPS-verfolgte Kühlfahrzeugflotten und automatisierte mobile Regalsysteme, während kleinere Betreiber auf manuelle Bestandsprozesse angewiesen sind und keine Echtzeit-Kühlkettenüberwachung haben. Diese Disparität schafft ein Leistungsgefälle, das die Marktkonsolidierung begünstigt.

Führende Unternehmen der GCC Meeresfrüchte-Branche

Blue Island PLC

National Fishing Company K.S.C.

Oman Fisheries Co. SAOG

Almunajem Foods

Albatha Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Finnforel hat seine Marke „LoHi” in den VAE eingeführt und bietet landbasierte gezüchtete Regenbogenforelle an. Diese Markteinführung bringt premium nordischen Fisch zu VAE-Verbrauchern und trägt ihrer Präferenz für gesundes, nachhaltiges Protein in bequemen, leicht zuzubereitenden Portionen Rechnung.

- Januar 2025: Al Islami Foods hat Extra Large Garnelen in den VAE auf den Markt gebracht und damit sein Engagement für die Bereitstellung von Premium-, ethisch beschafften und nahrhaften Produkten für Haushalte in der gesamten Region bekräftigt.

- Februar 2024: NEOM hat ein Gemeinschaftsunternehmen mit Tabuk Fisheries Company zur Gründung von Topian Aquaculture angekündigt. Das Unternehmen plant, eine Brüterei zu entwickeln, die bis Ende 2024 voraussichtlich die größte in der MENA-Region sein wird, mit einer Kapazität von 42 Millionen Jungfischen. Darüber hinaus sind Meeresgehege-Produktionsanlagen geplant, wobei die Schalenfischproduktion in den Gehegen voraussichtlich jährlich 20 kt erreichen wird.

Geltungsbereich des GCC Meeresfrüchte Marktberichts

Meeresfrüchte erstrecken sich auf Süßwasserorganismen, die vom Menschen verzehrt werden. Der GCC Meeresfrüchte Markt ist nach Produktart, Form, Vertriebskanal und Land segmentiert. Nach Produktart ist der Markt in Fisch, Garnelen und sonstige Meeresfrüchte untergliedert. Das Fischsegment ist weiter in Lachs, Thunfisch und andere Fischarten unterteilt. Nach Form ist der Markt in frisch/gekühlt, gefroren, konserviert und verarbeitet segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Das Off-Trade-Segment ist weiter in Supermärkte und Hypermärkte, Convenience-Stores, Online-Kanäle und sonstige unterteilt. Nach Land ist der Markt in Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Fische | Lachs |

| Thunfisch | |

| Andere Fischarten | |

| Garnelen | |

| Sonstige Meeresfrüchte |

| Frisch / Gekühlt |

| Gefroren |

| Konserven |

| Verarbeitet |

| On-Trade | Hotel |

| Restaurant | |

| Catering | |

| Off-Trade | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nach Produktart | Fische | Lachs |

| Thunfisch | ||

| Andere Fischarten | ||

| Garnelen | ||

| Sonstige Meeresfrüchte | ||

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | On-Trade | Hotel |

| Restaurant | ||

| Catering | ||

| Off-Trade | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Nach Land | Bahrain | |

| Kuwait | ||

| Oman | ||

| Katar | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

Marktdefinition

- Tiefgekühlte / konservierte Meeresfrüchte - Tiefkühlmeeresfrüchte sind Produkte, deren Durchschnittstemperatur auf -18 °C oder darunter gesenkt wird, um die innere Qualität des frischen Fisches zu erhalten. Anschließend werden sie bei einer Temperatur von -18 °C oder darunter gelagert, um ihre Haltbarkeit zu gewährleisten.

- Verarbeitete Meeresfrüchte - Verarbeitete Meeresfrüchte sind solche, die zum menschlichen Verzehr gepökelt, gesalzen, mariniert, getrocknet, eingelegt, fermentiert oder geräuchert wurden.

- Meeresfrüchte - Umfasst Meeresarten, die verzehrt werden können, insbesondere Fisch und Schalentiere.

- Garnelen - Garnelen sind schwimmende Krebstiere. Sie haben lange, schlanke Muskeln in ihren Hinterleibern und lange Antennen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag so hoch wie möglich ist, und die numerische Bewertung bezieht sich auf Rindfleisch-Marmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Note, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachtbetrieb und bezieht sich auf die Räumlichkeiten, die für die Schlachtung oder in Verbindung damit genutzt werden, bei der das Fleisch der Tiere für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besatzung der Aufzuchtteiche 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Albacore-Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, im Pazifik und im Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten, in Schottland heimischen Rinderrasse stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder von den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna | Es ist eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rindfleisch-Brisket ist eines der neun Rind-Primalstücke. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnertender | Es bezeichnet Hühnerfleisch, das aus dem Musculus pectoralis minor eines Huhns zubereitet wird. |

| Chuck Steak | Es bezeichnet ein Stück Rindfleisch, das Teil des Chuck-Primalstücks ist, einem großen Fleischbereich aus der Schulterpartie einer Kuh. |

| Corned Beef | Es bezeichnet in Lake gepökeltes und gekochtes Rinderbrust-Fleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit, die zur Bestimmung der Fleischmenge verwendet wird. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebens- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets geschnitten wird. |

| Flank Steak | Es ist ein Rindfleischschnitt aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomiegewerbe | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Soja- und Mais- sowie anderen Zusatzstoffe enthaltenden Diät gefüttert wurden. Getreidegefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Beef Jerky | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch zur Verhinderung von Verderb. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelteil vom Bauch einer Kuh, direkt unterhalb des Rippenteils. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primalstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das Mykoprotein als Zutat verwendet, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in seiner Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder ein Kochvorgang gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung bedarf. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem das Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf sehr hohe Temperaturen erhitzt wird, wodurch das Produkt kommerziell steril wird. |

| Round Steak | Es bezeichnet ein Rindfleischschnitt aus dem hinteren Bein der Kuh. |

| Rumpsteak | Es bezeichnet ein Rindfleischstück, das aus der Trennlinie zwischen Keule und Wirbelsäule gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist ein essbares Schalentier, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Point-of-Sale-(POS)-System, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfette bezeichnet, handelt es sich um eine Art ungesättigtes Fett, das in geringen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, im Allgemeinen entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse stammt, die für ihr hoch marmoriertes Fleisch geschätzt wird. |

| Tierseuchenrechtlich | Es bezieht sich auf die Hygiene von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.