GCC-Geflügelfleischmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

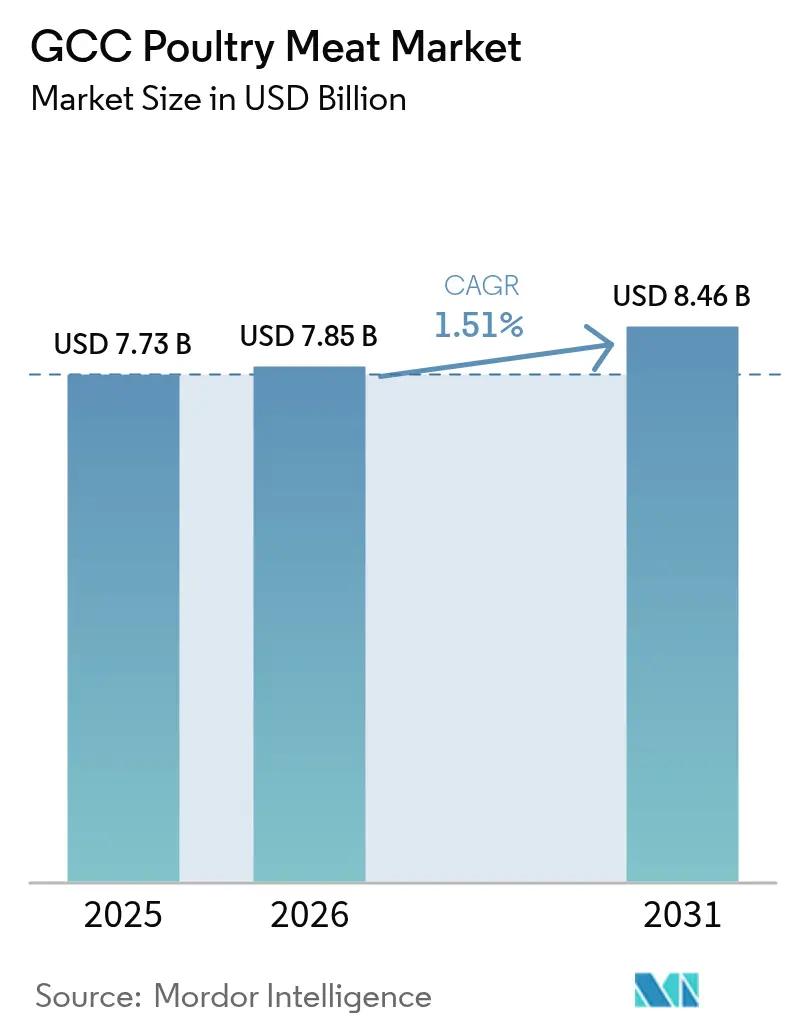

| Marktgröße im Basisjahr (2025) | 7.73 Milliarden US-Dollar |

| Marktgröße (2026) | 7.85 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Geflügelfleischmarktanalyse von Mordor Intelligence

Die Größe des GCC-Geflügelfleischmarktes wird voraussichtlich von 7,73 Milliarden USD im Jahr 2025 auf 7,85 Milliarden USD im Jahr 2026 steigen und bis 2031 8,46 Milliarden USD erreichen, mit einer CAGR von 1,51 % über den Zeitraum 2026–2031. Saudi-Arabien verankert die Nachfrage mit einem Wertanteil von 61,05 % im Jahr 2025, gestützt durch eine Produktion von 558.000 Tonnen im ersten Halbjahr 2024 und einem nationalen Ziel von 90 % Selbstversorgung bis 2030. Gefrorene Formate dominieren nach wie vor die Regale, doch verarbeitete Produkte – Nuggets, Würstchen, marinierte Stücke – werden voraussichtlich die am schnellsten wachsenden Segmente sein, da die Halal-Rückverfolgbarkeit gemäß GSO 2055-2 Markenprämien steigert und Schnellrestaurantketten sich im gesamten Golf ausbreiten. Außer-Haus-Kanäle erfassen heute den Großteil der Einkäufe, doch der Einzelhandelsanteil steigt, da E-Commerce-Kühlketten reifen und Supermärkte in Sekundärstädten mit moderner Kühlung ausgestattet werden. Multinationale Verarbeiter reagieren mit großen Greenfield-Anlagen, verschärfen den Wettbewerb und beschleunigen einen strukturellen Wandel hin zu höherwertigen, komfortorientierten Artikeln.

Wichtigste Erkenntnisse des Berichts

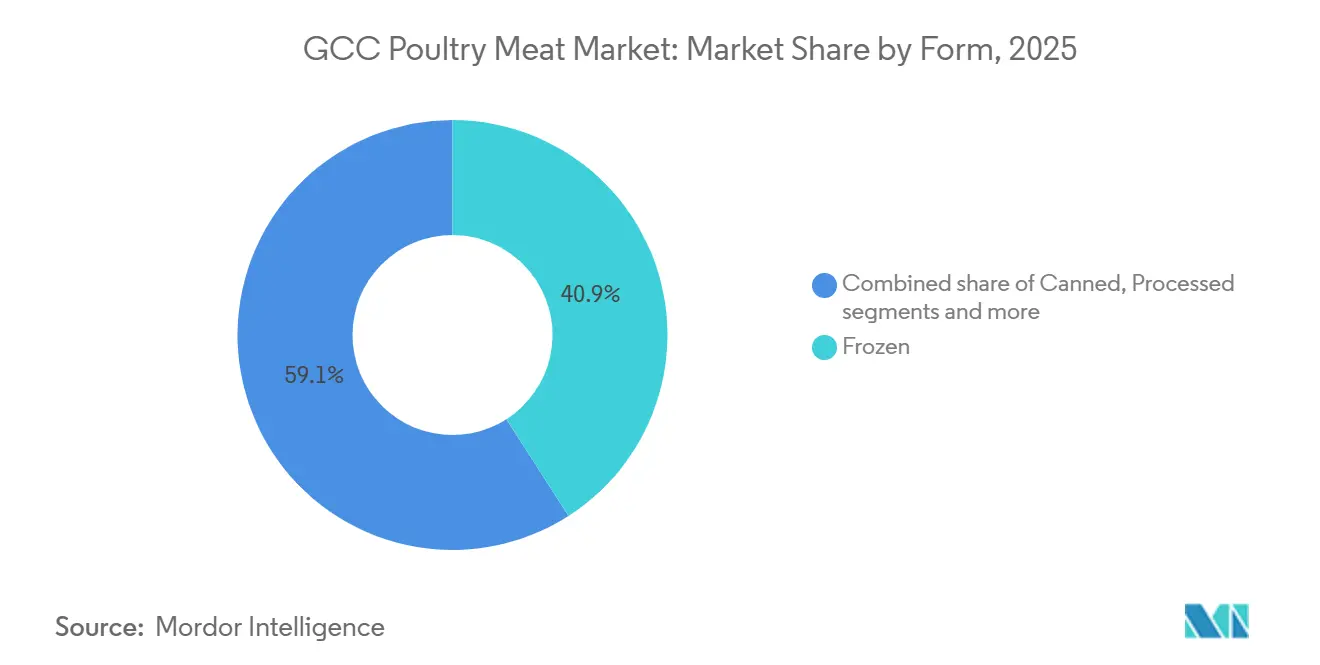

- Nach Form führte gefrorenes Geflügel den GCC-Geflügelfleischmarkt mit einem Marktanteil von 40,92 % im Jahr 2025 an, während verarbeitetes Geflügel bis 2031 voraussichtlich mit einer CAGR von 1,79 % wachsen wird.

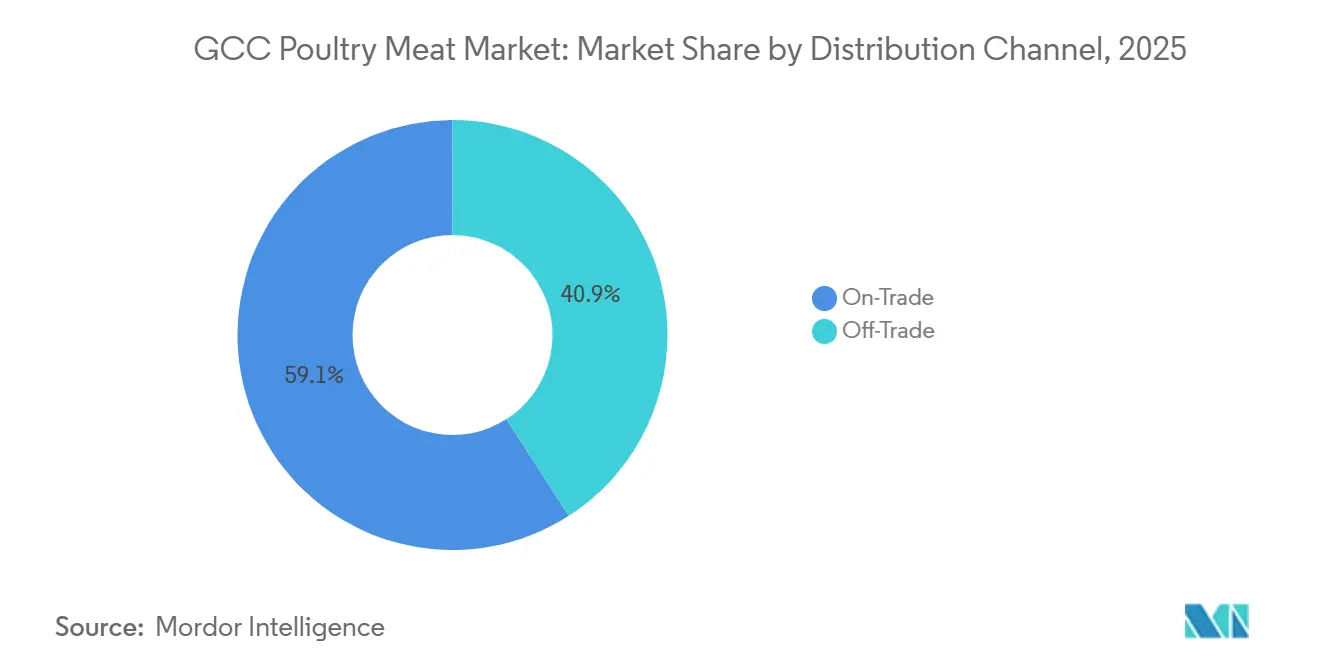

- Nach Vertriebskanal hielten Außer-Haus-Outlets im Jahr 2025 einen Anteil von 59,10 % am GCC-Geflügelfleischmarkt, während der Einzelhandelsumsatz bis 2031 voraussichtlich mit einer CAGR von 1,67 % wachsen wird.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Marktanteil von 61,05 % am GCC-Geflügelfleischmarkt, und das Land wächst bis 2031 mit einer CAGR von 1,64 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Geflügelfleischmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum des Pro-Kopf-Geflügelkonsums | +0.3% | Saudi-Arabien, VAE, Katar (Kernmärkte); Ausstrahlungseffekte auf Kuwait, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von verarbeiteten, wertgesteigerten und Convenience-Produkten | +0.2% | Saudi-Arabien, VAE (primär); Katar, Kuwait (aufstrebend) | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Schnellrestaurants und Essenslieferplattformen, das die Nachfrage nach wertgesteigerten Geflügelprodukten antreibt | +0.2% | VAE, Saudi-Arabien (städtische Zentren); Katar, Kuwait (sekundär) | Kurzfristig (≤ 2 Jahre) |

| Ausbau des modernen Einzelhandels und der E-Commerce-Kühlketten | +0.15% | VAE, Saudi-Arabien (reif); Oman, Bahrain (in Entwicklung) | Mittelfristig (2–4 Jahre) |

| Einführung von Broilerfarmen mit kontrollierter Umgebung und vertikaler Ausrichtung | +0.1% | VAE, Saudi-Arabien (Pilotprojekte); Katar (geplant) | Langfristig (≥ 4 Jahre) |

| Obligatorische Halal-Rückverfolgbarkeitsstandards stärken die Durchdringung von Premiummarken | +0.15% | GCC-weit (GSO-Standards); Saudi-Arabien, VAE (Durchsetzungspriorität) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des Pro-Kopf-Geflügelkonsums

Der Pro-Kopf-Geflügelkonsum in Saudi-Arabien erreichte 2024 jährlich 47 Kilogramm, gegenüber 43 Kilogramm im Jahr 2022, was einen zusammengesetzten Wandel hin zu erschwinglichem tierischen Protein widerspiegelt, da die Preise für rotes Fleisch im gleichen Zeitraum um 12 % gestiegen sind, laut dem USDA Foreign Agricultural Service[1]Quelle: USDA Foreign Agricultural Service, "Livestock and Products Annual – Saudi Arabia," USDA.gov. Die VAE verzeichneten 2024 52 Kilogramm pro Kopf, angetrieben durch Expatriate-Bevölkerungen, die Hühnchen gegenüber Lamm aufgrund von Kosten und kulinarischer Vielseitigkeit bevorzugen, laut dem USDA Foreign Agricultural Service. Katars 98-prozentige Selbstversorgung bei Geflügel bis 2022 ermöglichte Preisstabilität im Einzelhandel, steigerte den Pro-Kopf-Verbrauch auf 49 Kilogramm und schützte die Verbraucher vor Importpreisschocks, laut dem Government Communications Office, Katar. Demografische Rückenwinde – ein jährliches GCC-Bevölkerungswachstum von 1,8 % und wachsende Jugendkohorten – verstärken die Mengennachfrage, doch die Wachstumsrate verlangsamt sich, da der Konsum Sättigungsschwellen annähert, die in reifen Märkten beobachtet werden. Saudi-Arabiens Vision-2030-Ziel einer 85-prozentigen Lokalisierung der Lebensmittelverarbeitung lenkt Investitionen in wertgesteigerte Stücke, die höhere Einnahmen pro Kilogramm erzielen, und monetarisiert so effektiv das stabile Mengenwachstum.

Einführung von Broilerfarmen mit kontrollierter Umgebung und vertikaler Ausrichtung

Vertikalfarmen mit kontrollierter Umgebung entwickeln sich zu einer Absicherung gegen Landknappheit und Klimavolatilität. Das NEOM-Projekt Saudi-Arabiens kündigte 2025 Pilotanlagen für vertikale Geflügelhaltung an, mit einem Ziel von 50.000 Tieren pro Zyklus, automatischer Fütterung, Klimakontrolle und Abfall-zu-Energie-Systemen, die den Wasserverbrauch im Vergleich zu konventionellen Farmen um 60 % senken. Die Abu Dhabi Agriculture and Food Safety Authority der VAE subventionierte 2024 die Futterkosten für 12 Pilotfarmen, senkte die Inputkosten um 15 % und ermöglichte die Gewinnschwelle in kleinerem Maßstab. Die Kapazität von Tanmiah mit 500.000 Tieren pro Tag umfasst halbgeschlossene Anlagen mit Verdunstungskühlung, was das Unternehmen in die Lage versetzt, die vertikale Integration auszubauen, wenn sich die Pilotökonomie als tragfähig erweist. 500.000 Tiere pro Tag – Tanmiah Food Company. Die Kapitalintensität bleibt prohibitiv; Vertikalfarmen erfordern 8–12 Millionen USD pro Einheit mit 100.000 Tieren gegenüber 3–5 Millionen USD für offene Ställe, was die Einführung auf gut kapitalisierte Akteure oder staatlich geförderte Vorhaben beschränkt, laut dem USDA Foreign Agricultural Service. Die langfristige Wirkung hängt von den Energiekostenentwicklungen und regulatorischen Anreizen für eine nachhaltige Proteinproduktion ab.

Obligatorische Halal-Rückverfolgbarkeitsstandards stärken die Durchdringung von Premiummarken

GSO 2055-2, seit 2024 in allen GCC-Staaten in Kraft, schreibt eine lückenlose Rückverfolgbarkeit für Halal-Geflügel vor und verlangt die Dokumentation von Schlachtmethoden, Kühlkettenverwahrung und Zertifizierung durch akkreditierte Stellen gemäß der Golfstandardisierungsorganisation[2]Quelle: Golfstandardisierungsorganisation, "GSO 2055-2 Halal-Lebensmittelrichtlinien," GSO.org.sa. Die SASO Saudi-Arabiens setzt die Einhaltung durch Stichprobenprüfungen durch, wobei nicht konforme Sendungen an den Häfen zurückgewiesen werden. Dies erhöhte den Anteil von Premiummarken wie Almarai und Tanmiah, die 2024–2025 in Blockchain-gestützte Rückverfolgbarkeitsplattformen investierten, gemäß der Saudi-Arabischen Organisation für Normen, Metrologie und Qualität. Die Emirates Authority for Standardization and Metrology der VAE übernahm UAE.S 2055-2, das mit den GSO-Standards übereinstimmt und eine Halal-Zertifizierung durch Stellen wie das Emirates International Accreditation Centre erfordert. BRFs Ankündigung vom April 2025 einer 160-Millionen-USD-Anlage in Dschidda umfasste eine Halal-Zertifizierungsinfrastruktur, die das Unternehmen in die Lage versetzt, Schnellrestaurantverträge zu gewinnen, die prüfbare Lieferketten erfordern. Kleinere Produzenten ohne Zertifizierungskapazität sehen sich mit der Auslistung aus dem modernen Einzelhandel konfrontiert, was die Marktanteilskonzentration bei Spitzenmarken beschleunigt.

Wachsende Beliebtheit von verarbeiteten, wertgesteigerten und Convenience-Produkten

Verarbeitetes Geflügel – Nuggets, Würstchen, marinierte Zarte und Aufschnitt – wird bis 2031 mit einer CAGR von 1,79 % wachsen und damit frische und gefrorene Rohformate übertreffen. Die Einführung einer gefrorenen panierten Produktlinie durch Tanmiah im Januar 2026, die Streifen, Filets, Burger und eine PLUS-Linie mit integrierten Gemüsesorten umfasst, markiert einen strategischen Schwenk hin zu komfortorientierten Artikeln, die der Nachfrage von Doppelverdiener-Haushalten entsprechen. Al Kabeer meldete einen Umsatz von 714 Millionen SAR (190 Millionen USD) im Jahr 2023, mit einem Wachstum von 7 % gegenüber dem Vorjahr, mit über 300 Artikeln, darunter gefrorene Geflügelprodukte, die über 20.000 Outlets im GCC vertrieben werden. Die Einführung von Zing Chicken Strips und Premium-Filets durch das Unternehmen im Jahr 2024 sicherte Regalfläche in Carrefour- und Lulu-Hypermärkten und nutzte Halal-Zertifizierung und verlängerte Haltbarkeit. Der regulatorische Einfluss ist bemerkenswert: GSO 2055-2 schreibt die Rückverfolgbarkeit vom Hof bis zum Einzelhandel vor, stärkt das Markenvertrauen und ermöglicht Premiumpreise für Verarbeiter, die in Blockchain-gestützte Lieferketten investieren, laut der Golfstandardisierungsorganisation. Kleinere Produzenten ohne digitale Infrastruktur sehen sich mit Margenkompressionsdruck konfrontiert, was die Konsolidierung hin zu vertikal integrierten Akteuren beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Futtergetreidepreise komprimieren die Produzentenmargen | -0.25% | GCC-weit (importabhängig); Saudi-Arabien, VAE (größte Produzenten) | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten für Kühlung erhöhen die Einstandspreise für gefrorenes Geflügel | -0.15% | Saudi-Arabien, VAE, Kuwait (hohe Stromtarife); Oman, Bahrain (moderat) | Mittelfristig (2–4 Jahre) |

| Zunehmende Experimentierfreude der Verbraucher mit pflanzenbasierten Hühnchenanaloga | -0.1% | VAE, Katar (Expatriate-getrieben); Saudi-Arabien (aufstrebende städtische Kohorten) | Langfristig (≥ 4 Jahre) |

| Verschärfung ESG-gebundener Kreditgeberauflagen, die den Verschuldungsgrad kleinerer Farmen begrenzen | -0.05% | VAE, Saudi-Arabien (Durchsetzung durch Finanzzentren); Ausstrahlungseffekte auf Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Futtergetreidepreise komprimieren die Produzentenmargen

Futter macht 60–70 % der Geflügelproduktionskosten aus, und das USDA prognostiziert Mais bei 4,60 USD pro Scheffel und Sojaschrot bei 350 USD pro Short Ton für 2025–2026, gegenüber 4,20 USD bzw. 320 USD im Jahr 2023, laut dem USDA Economic Research Service. GCC-Produzenten importieren 85 % ihres Futtergetreides, was die Margen Währungsschwankungen und Frachtratenschwankungen aussetzt. Saudi-Arabiens Broilerproduzenten meldeten 2024 eine Margenkompression von 8–12 %, da die Futterkosten schneller stiegen als die Einzelhandelspreise, wie vom USDA Foreign Agricultural Service festgestellt. Die Abu Dhabi Agriculture and Food Safety Authority der VAE reagierte mit Futtersubventionen, die 15 % der Kosten für 12 Pilotfarmen abdeckten, doch eine breitere Subventionsausweitung bleibt angesichts fiskalischer Einschränkungen ungewiss. Der FAO-Lebensmittelpreisindex für Getreide lag 2024 im Durchschnitt bei 120,3 Punkten, 6 % über 2023, angetrieben durch Exportunterbrechungen am Schwarzen Meer und Dürren in Südamerika[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Lebensmittelpreisindex 2024," FAO.org. Kleinere Farmen ohne Terminabsicherungskapazität stehen unter akutem Druck, was Ausstiege oder die Konsolidierung in vertikal integrierte Gruppen beschleunigt, die kurzfristige Volatilität absorbieren können.

Hohe Energiekosten für Kühlung erhöhen die Einstandspreise für gefrorenes Geflügel

Kühlung und Kühlkettenlogistik machen 25–30 % der Vertriebskosten für gefrorenes Geflügel aus, und Saudi-Arabiens Stromtarifreformen 2024 erhöhten die Industrietarife um 12 %, was die Einstandspreise für gefrorene Formate um 5–7 % erhöhte, laut der Saudi Electricity Company[4]Quelle: Saudi Electricity Company, "Industrietarifstruktur 2024," SE.com.sa. Die Dubai Electricity and Water Authority der VAE hielt die Gewerbetarife 2024 bei 0,38 AED pro Kilowattstunde, doch Mandate für erneuerbare Energien erfordern bis 2030 eine 30-prozentige Versorgung aus sauberer Energie, was die Kapitalkosten für Kaltlageroperatoren potenziell erhöht. Kuwaits subventionierter Strom für Lebensmittelverarbeiter – 0,02 KWD pro Kilowattstunde – bietet einen Kostenvorteil, doch Infrastrukturlücken begrenzen die Kühlkettenreichweite über Kuwait-Stadt hinaus. Al Ghurair Foods' AED-1-Milliarden-Investition in KEZAD umfasste solarbetriebene Kaltlagerung, senkte die Energiekosten um 22 % und ermöglichte wettbewerbsfähige Preise für gefrorene Artikel. Das Energiekostengefälle zwischen frischen und gefrorenen Formaten weitet sich aus, begünstigt gekühltes Geflügel in Märkten mit schwacher Kühlketteninfrastruktur und benachteiligt gefrorene Exporte aus Hochzolljurisdiktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Verarbeitete Segmente treiben Innovation voran

Gefrorenes Geflügel hielt 2025 einen Marktanteil von 40,92 %, was auf eingespielte Vertriebsnetze und Preiswettbewerbsfähigkeit zurückzuführen ist, doch verarbeitete Formate – Nuggets, Würstchen, marinierte Stücke, Aufschnitt und Fleischbällchen – werden mit der schnellsten Expansion von 1,79 % CAGR bis 2031 aufwarten. Tanmiahs Einführung einer gefrorenen panierten Produktlinie im Januar 2026, einschließlich Streifen, Filets, Burgern und einer PLUS-Linie mit integrierten Gemüsesorten, zielt auf Doppelverdiener-Haushalte ab, die Komfort gegenüber der Zubereitung von Rohzutaten priorisieren. JBS' 50-Millionen-USD-Nuggetanlage in Dschidda, die seit November 2024 in Betrieb ist, beliefert Schnellrestaurantketten und exportiert nach Kuwait, Oman und in die VAE, und erzielt Margenprämien von 15–20 % gegenüber Rohstoffstücken. Frisches und gekühltes Geflügel behält seine Dominanz in Nassmärkten und im traditionellen Einzelhandel, doch GSO-2055-2-Rückverfolgbarkeitsmandate erhöhen die Compliance-Kosten und begünstigen Markenverarbeiter gegenüber unmarkierten Lieferanten. Konservengeflügel bleibt eine Nische, konzentriert auf die Beschaffung von Notfallrationen und die Nachfrage von Expatriates nach haltbaren Formaten.

BRFs Ankündigung vom April 2025 einer 160-Millionen-USD-Anlage in Dschidda mit einem Ziel von 40.000 Tonnen jährlich bis Mitte 2026 unterstreicht den strategischen Wandel hin zu wertgesteigerten Formaten. Die Anlage wird marinierte Stücke und kochfertige Artikel für Schnellrestaurant- und moderne Einzelhandelskanäle produzieren. Al Kabeers Umsatz 2024 von 714 Millionen SAR (190 Millionen USD), mit einem Wachstum von 7 % gegenüber dem Vorjahr, wurde durch gefrorene verarbeitete Produkte angetrieben, die über 20.000 GCC-Outlets vertrieben werden, mit neuen Einführungen wie Zing Chicken Strips und Premium-Filets. Das Wachstum des verarbeiteten Segments spiegelt die rasche Urbanisierung der GCC-Haushalte wider, die nun über Doppeleinkommen verfügen, was die für die Zubereitung von Rohzutaten aufgewendete Zeit reduziert und die Nachfrage nach vormarinierten, vorbeschichteten Formaten steigert. Frisches Geflügel steht unter Margendruck durch Kühlketten-Investitionsausgaben und kürzere Haltbarkeit, während gefrorene Formate preislich konkurrieren, aber die Komfortprämie vermissen lassen, die das Wachstum des verarbeiteten Segments antreibt.

Nach Vertriebskanal: Beschleunigung des Einzelhandels

Außer-Haus-Kanäle – Restaurants, Hotels, Catering und Schnellrestaurants – hielten 2025 einen Marktanteil von 59,10 %, was auf institutionelle Kaufkraft und Großbestellungsökonomie zurückzuführen ist, doch der Einzelhandel beschleunigt sich mit einer CAGR von 1,67 % bis 2031, da die E-Commerce-Kühlketteninfrastruktur reift und die Supermarktdurchdringung zunimmt. Carrefour und Lulu dominieren als Ankerhypermärkte bei gefrorenem und gekühltem Geflügel, doch die Online-Lebensmitteldurchdringung stieg im Laufe der Jahre und erodierte den Vorsprung des traditionellen Einzelhandels. Majid Al Futtaim setzte 2025 IoT-gestützte Kühlkettenüberwachung in 200 Carrefour-Filialen ein, reduzierte den Verderb um 18 % und ermöglichte die Lieferung am selben Tag für gefrorenes Geflügel. Convenience-Stores in Saudi-Arabien und den VAE erweitern ihr Sortiment an gekühlten Geflügelartikeln und zielen auf Impulskäufe und Nähe zur letzten Meile ab, doch begrenzte Kühlkapazitäten schränken die Sortimentstiefe ein.

Almarai erwarb 2025 einen Mehrheitsanteil am Einzelhandelsmarkt, unterstützt durch jährlich verarbeitete 263 Millionen Tiere, was die vertikale Integration vom Hof bis zum Regal widerspiegelt. Das Vertriebsnetz des Unternehmens umfasst 55.000 Einzelhandelspunkte im gesamten GCC und ermöglicht eine schnelle Artikelrotation und minimiert den Verderb. Online-Kanäle werden voraussichtlich wachsen, angetrieben durch Essenslieferplattformen wie Talabat und Deliveroo, die mit Supermärkten für die Erfüllung von gefrorenem und gekühltem Geflügel zusammenarbeiten. Al Ghurair Foods' AED-1-Milliarden-KEZAD-Investition, die 2024 abgeschlossen wurde, fügte 10.000 Tonnen Jahreskapazität mit automatisierter Kaltlagerung hinzu, die für die E-Commerce-Lieferung auf der letzten Meile konzipiert ist. Außer-Haus-Kanäle profitieren von der Expansion von Schnellrestaurants – internationale Franchises verdoppelten die GCC-Filialzahlen von 2022 bis 2025 –, doch das Wachstum des Einzelhandels ist strukturell begünstigt durch steigende E-Commerce-Durchdringung und Kühlketten-Upgrades in Hypermärkten, die den Komfortabstand gegenüber Außer-Haus-Formaten verringern.

Geografische Analyse

Saudi-Arabien führt den Markt mit einem Anteil von 61,05 % im Jahr 2025 an und wird bis 2031 voraussichtlich mit einer CAGR von 1,64 % wachsen, unterstützt durch eine starke Inlandsproduktion und eine konsistente Expansion von Jahr zu Jahr. Die Vision-2030-Agenda der Regierung, die eine 85-prozentige Lokalisierung der Lebensmittelverarbeitung anstrebt, hat Investitionen von fast 7 Milliarden USD im gesamten Sektor katalysiert. Große Akteure skalieren schnell, wobei Almarai sich verpflichtet hat, seine Produktionskapazität bis 2028 zu verdoppeln, und BRFs 160-Millionen-USD-Anlage in Dschidda bis Mitte 2026 voraussichtlich 40.000 Tonnen jährlich hinzufügen wird. Parallel dazu hat Balady eine Investition von 1,14 Milliarden SAR (304 Millionen USD) über fünf Jahre angekündigt, um Produktion und Vertrieb auszubauen, mit Fokus auf Premium-Halal-zertifizierte Produkte für den modernen Einzelhandel. Der steigende Pro-Kopf-Konsum, der 2024 47 Kilogramm gegenüber 43 Kilogramm im Jahr 2022 erreichte, spiegelt das Bevölkerungswachstum und eine schrittweise Abkehr von rotem Fleisch wider. Die Volatilität der Futterkosten – insbesondere höhere Mais- und Sojaschrotpreise – belastet jedoch weiterhin kleinere Produzenten, denen wirksame Absicherungsmechanismen fehlen, laut dem USDA Foreign Agricultural Service.

Die Vereinigten Arabischen Emirate belegen den zweiten Platz in der Region, gestützt durch Abu Dhabis Nationale Lebensmittelsicherheitsstrategie 2051, die die Entwicklung landwirtschaftlicher und lebensmittelbezogener Infrastruktur bis 2045 priorisiert. Al Ghurair Foods' AED-1-Milliarden-Investition in KEZAD, die 2024 abgeschlossen wurde, fügte 10.000 Tonnen Jahreskapazität hinzu und führte solarbetriebene Kaltlagerung und automatisierte Vertriebssysteme zur Unterstützung der E-Commerce-Erfüllung ein. Die Marktkonsolidierung beschleunigt sich ebenfalls, wie die 65,3-Millionen-USD-Übernahme von Arabian Farms durch Ghitha Holding im Juli 2024 zeigt, die jährlich 270 Millionen Eier und 8,7 Millionen Tiere zu ihrem Portfolio hinzufügte. Der Pro-Kopf-Konsum in den VAE gehört zu den höchsten im GCC, angetrieben durch eine große Expatriate-Bevölkerung und eine umfangreiche Hypermarktdurchdringung. Katar erreichte unterdessen 2022 eine 98-prozentige Geflügel-Selbstversorgung und strebt bis 2030 vollständige Selbstversorgung an, was zur Stabilisierung der Einzelhandelspreise und zur Unterstützung des Konsumwachstums beiträgt. Kuwait, Oman und Bahrain sind weiterhin auf Importe angewiesen, obwohl Kuwait von subventioniertem Strom für Lebensmittelverarbeiter zu 0,02 KWD pro Kilowattstunde profitiert, während Einschränkungen in der Kühlketteninfrastruktur die Durchdringung gefrorener Produkte in Oman über Maskat hinaus begrenzen.

Auf regionaler Ebene sind die GCC-Lebensmittelsicherheitsinitiativen zunehmend auf die Reduzierung der Importabhängigkeit und die Verbesserung der Klimaresilienz ausgerichtet. Die einheitliche GCC-Lebensmittelsicherheitsstrategie hat 3,8 Milliarden USD für Investitionen in Lebensmitteltechnologie bereitgestellt, einschließlich Pilotprojekte für vertikale Landwirtschaft und Blockchain-basierte Rückverfolgbarkeitssysteme. Das NEOM-Projekt Saudi-Arabiens kündigte 2025 Pilotanlagen für vertikale Geflügelhaltung an, die für 50.000 Tiere pro Produktionszyklus ausgelegt sind und den Wasserverbrauch durch automatische Fütterung und Abfall-zu-Energie-Integration um 60 % reduzieren. In den VAE subventionierte die Abu Dhabi Agriculture and Food Safety Authority 2024 die Futterkosten für 12 Pilotfarmen, senkte die Inputkosten um 15 % und verbesserte die Tragfähigkeit für kleinere Betreiber. Trotz dieser Bemühungen bleibt die regionale Integration begrenzt, da der innergemeinschaftliche GCC-Geflügelhandel aufgrund unterschiedlicher Halal-Zertifizierungsstandards und Herausforderungen bei der Kühlketten-Interoperabilität weniger als 10 % des Gesamtvolumens ausmacht. Während Anlagen wie JBS' Dschidda-Werk bereits nach Kuwait, Oman und in die VAE exportieren, könnten eine stärkere Tarifharmonisierung und die gegenseitige Anerkennung der GSO-2055-2-Rückverfolgbarkeitsstandards die Einstandskosten um geschätzte 8–12 % senken und die grenzüberschreitende Effizienz verbessern.

Wettbewerbslandschaft

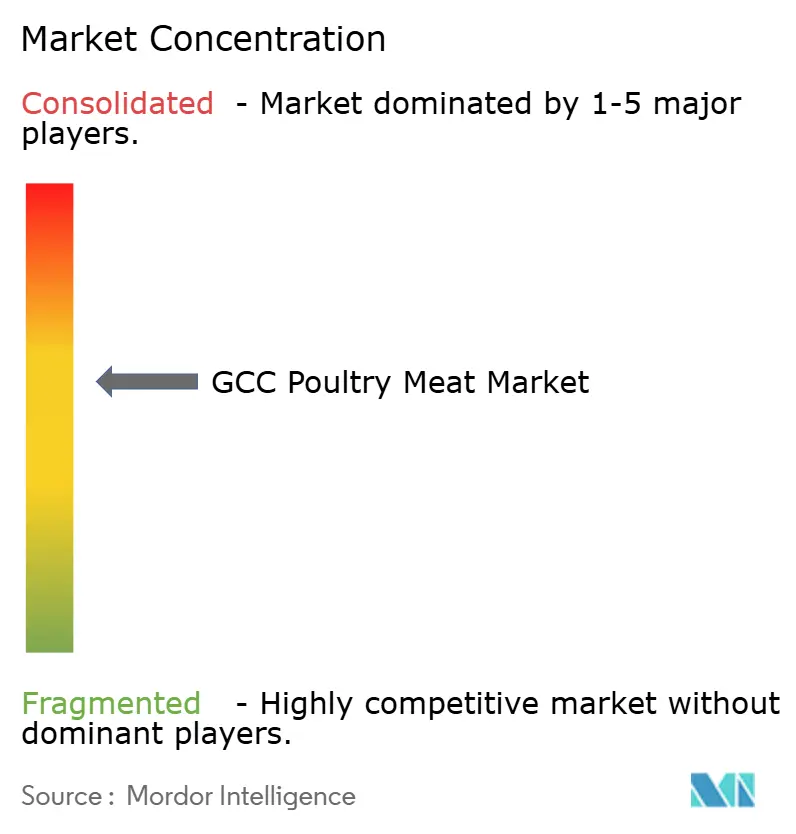

Der GCC-Geflügelfleischmarkt bleibt mäßig konzentriert, wobei die fünf größten Akteure einen erheblichen Anteil halten, obwohl internationale Marktteilnehmer die verarbeiteten und gefrorenen Segmente zunehmend fragmentieren. BRF hat seine regionale Position durch seine 160-Millionen-USD-Anlage in Dschidda und die Übernahme eines 26-prozentigen Anteils an Addoha Poultry im Januar 2025 für 316,2 Millionen SAR (84,3 Millionen USD) gestärkt, was es in die Lage versetzt, die Schnellrestaurantnachfrage nach vollständig prüfbaren Halal-Lieferketten zu bedienen. Ebenso hat JBS seine Expansionsstrategie beschleunigt und im Januar 2026 eine Investition von 85 Millionen USD zur Verdoppelung der Kapazität in Saudi-Arabien angekündigt, zusammen mit der Inbetriebnahme einer 50-Millionen-USD-Nuggetanlage in Dschidda im November 2024, die Kuwait, Oman und die VAE beliefert. Diese Investitionen unterstreichen einen klaren Wandel hin zu wertgesteigerten Geflügelformaten, die typischerweise Margenprämien von 15–20 % erzielen.

Die Wettbewerbsdifferenzierung in der Region wird zunehmend durch vertikale Integration vorangetrieben, exemplarisch durch Almarai, das 2024 263 Millionen Tiere verarbeitete, ein Netzwerk von 55.000 Einzelhandelspunkten betreibt und durch enge Kontrolle vom Hof bis zum Regal einen Einzelhandelsmarktanteil von etwa 35 % hält. Wachstumschancen entstehen am stärksten bei verarbeitetem Geflügel, das auf E-Commerce-Plattformen und Schnellrestaurant-Aggregatoren zugeschnitten ist. Tanmiahs Einführung eines gefrorenen panierten Portfolios im Januar 2026, einschließlich Streifen, Filets, Burgern und gemüseangereicherten Angeboten, spiegelt einen gezielten Vorstoß in Richtung Doppelverdiener-Haushalte und Essenslieferkanäle wider und sichert Platzierungen in großen Hypermarktketten wie Carrefour und Lulu.

Die Technologieadoption wird zu einem entscheidenden Enabler, wobei Majid Al Futtaim 2025 IoT-basierte Kühlkettenüberwachung in 200 Carrefour-Outlets implementierte, die Verderbraten um 18 % senkte und die Lieferung gefrorener Waren am selben Tag unterstützte. Gleichzeitig stehen kleinere Produzenten unter zunehmendem Druck, da die Einhaltung der GSO-2055-2-Halal-Rückverfolgbarkeitsstandards die Betriebskosten erhöht, während der begrenzte Zugang zu Blockchain-Systemen und kapitalintensiven Vertikalfarmmodellen die Margen erodiert. ESG-gebundene Finanzierungsanforderungen gestalten die Wettbewerbslandschaft weiter um, da Institutionen wie der Abu Dhabi Fund for Development eine Kohlenstoffoffenlegung für Agrarkredite über 5 Millionen USD vorschreiben, was die Verschuldungsbedingungen für kleinere Akteure verschärft und Übernahmemöglichkeiten für gut kapitalisierte Unternehmen schafft.

Führende Unternehmen im GCC-Geflügelfleischmarkt

Al-Watania Poultry

BRF S.A.

Tanmiah Food Company

The Savola Group

Almarai Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tanmiah hat eine neue Geflügelanlage und Futtermühle in Saudi-Arabien eingeweiht. Das Unternehmen gibt an, dass diese Geflügelanlage die erste des Landes ist, die mit Verarbeitungslinien ausgestattet ist, die speziell für große Tiere konzipiert wurden.

- Juli 2025: BRF, ein führender brasilianischer Fleischverarbeiter, hat seine erste Linie gekühlter Hühnchenprodukte in Saudi-Arabien eingeführt. Diese Initiative unterstreicht BRFs strategisches Bestreben, seine Präsenz in Saudi-Arabien zu stärken, indem die Abhängigkeit von Exporten in das Königreich verringert und die Inlandsversorgung in diesem wichtigen Markt erhöht wird.

- Dezember 2024: A'Saffa Foods SAOG überarbeitete seine Broiler-Hühnchenproduktion mit dem Ziel, die jährliche Produktion von 48 Millionen auf bemerkenswerte 60 Millionen Tiere zu steigern.

- Juli 2024: JBS, das brasilianische multinationale Unternehmen, weihte eine neue Anlage in Dschidda ein. JBS' neu eröffnete Hühnernugget-Anlage in Dschidda hat die Produktionskapazität des Unternehmens in Saudi-Arabien vervierfacht. Das Unternehmen betreibt bereits eine Verarbeitungsanlage und mehrere Vertriebszentren in der Region.

Berichtsumfang des GCC-Geflügelfleischmarktes

Dieser Bericht bietet eine umfassende Analyse des GCC-Geflügelfleischmarktes, segmentiert nach Form, Vertriebskanal und Land. Nach Form wird der Markt in frisches/gekühltes, gefrorenes, konserviertes und verarbeitetes Geflügelfleisch unterteilt. Das verarbeitete Geflügelsegment wird weiter nach wichtigen Produkttypen analysiert, darunter Nuggets, Aufschnitt, Würstchen, Zarte, marinierte Produkte, Fleischbällchen und andere verarbeitete Formate, was die wachsende Nachfrage nach komfortorientierten, wertgesteigerten Geflügelprodukten in der gesamten Region widerspiegelt. Basierend auf dem Vertriebskanal wird der Markt in Außer-Haus-Konsum und Einzelhandel unterteilt. Das Außer-Haus-Segment erfasst den Geflügelfleischkonsum in Gastronomieeinrichtungen, während das Einzelhandelssegment Supermärkte und Hypermärkte, Convenience-Stores, Online-Kanäle und andere Einzelhandelsformate umfasst. Geografisch deckt der Bericht wichtige GCC-Länder ab, darunter Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate. Der Bericht präsentiert historische Daten und Prognoseschätzungen für alle Segmente des GCC-Geflügelfleischmarktes in Wert- (USD) und Volumenbegriffen (Tonnen), zusammen mit Einblicken in Markttreiber, Herausforderungen, aufkommende Trends und die Wettbewerbslandschaft, die das Marktwachstum in der gesamten Region beeinflusst.

| Frisch / Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würstchen | |

| Zarte/Mariniert | |

| Fleischbällchen | |

| Sonstige |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige |

| Bahrain |

| Kuwait |

| Oman |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würstchen | ||

| Zarte/Mariniert | ||

| Fleischbällchen | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Nach Land | Bahrain | |

| Kuwait | ||

| Oman | ||

| Katar | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Konsum. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Die anderen Fleischeinkäufe erfolgen durch den Konsum von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Obwohl es sich um rotes Fleisch handelt, haben wir diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Konsum gezüchtet werden. Dazu gehören Hühnchen, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch einen ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnerzarte | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustkernfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Economic Research Service des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.