Größe und Marktanteil des GCC-Marktes für genießbares Fleisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.93 Milliarden US-Dollar |

| Marktgröße (2026) | 20.82 Milliarden US-Dollar |

| Marktgröße (2031) | 26.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für genießbares Fleisch von Mordor Intelligence

Die Größe des GCC-Marktes für genießbares Fleisch wird voraussichtlich von USD 19,93 Milliarden im Jahr 2025 auf USD 20,82 Milliarden im Jahr 2026 steigen und bis 2031 USD 26,08 Milliarden erreichen, mit einer CAGR von 4,61 % über den Zeitraum 2026–2031. Eine stetige Nachfrage, die aus staatlichen Ernährungssicherheitsmandaten, einheitlichen Halal-Zertifizierungsvorschriften und einer zunehmenden Abdeckung durch Kühlketten resultiert, hält den GCC-Markt für genießbares Fleisch auf einem vorhersehbaren Expansionskurs. Saudi-Arabiens Streben nach Selbstversorgung, der tourismusbedingte Aufschwung der Ausgaben im Gastronomiebereich und die laufende Produktinnovation bei kochfertigen Formaten stärken gemeinsam die heimische Produktion und erhöhen die Markendifferenzierung im gesamten GCC-Markt für genießbares Fleisch. Harmonisierte Standards unter der GCC-Standardisierungsorganisation (GSO) senken die Prüfkosten und verkürzen die grenzüberschreitenden Abfertigungszeiten – ein struktureller Katalysator, der die regionalen Handelsströme innerhalb des GCC-Marktes für genießbares Fleisch weiter integriert. Gleichzeitig zeigen episodische Krankheitsausbrüche und logistische Störungen im Roten Meer Schwachstellen auf, die skalierbare Verarbeiter begünstigen, die in der Lage sind, ihre Bezugsquellen zu diversifizieren und lückenlose Kühlketten zu verwalten, wodurch der Wettbewerbsdruck im GCC-Markt für genießbares Fleisch hoch bleibt.

Wichtigste Erkenntnisse des Berichts

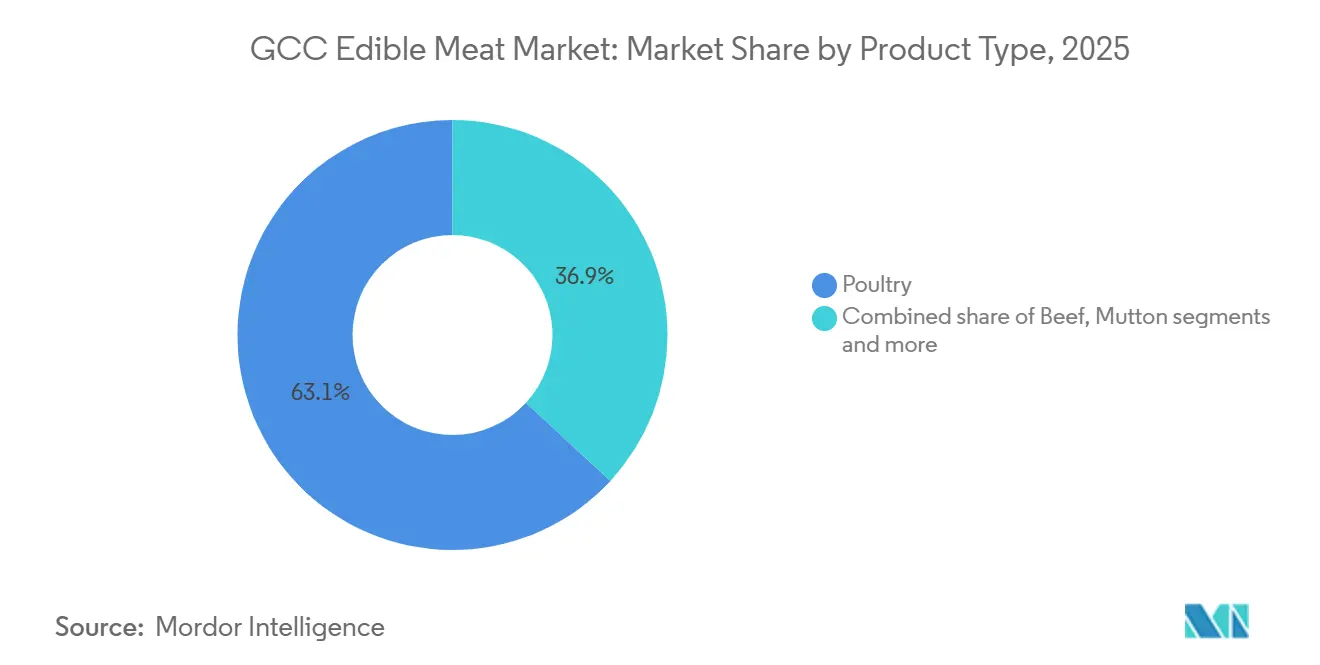

- Nach Produkttyp führte Geflügel mit einem Marktanteil von 63,13 % am GCC-Markt für genießbares Fleisch im Jahr 2025, während Hammelfleisch bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen wird.

- Nach Kategorie erzielte traditionelles Fleisch im Jahr 2025 einen Anteil von 67,36 % am Kategorieerlös; Bio-Fleisch hingegen wird bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen.

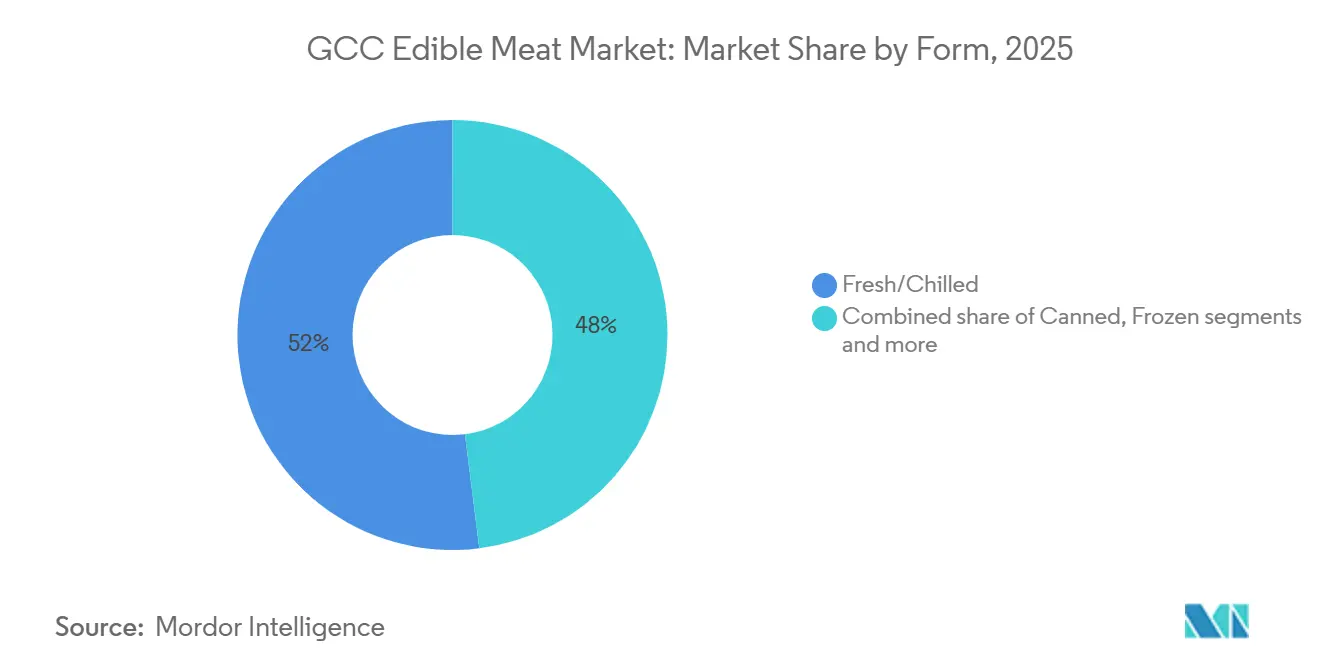

- Nach Form hielten frische und gekühlte Formate im Jahr 2025 einen Anteil von 51,98 % am Wert, während verarbeitetes Fleisch bis 2031 mit einer CAGR von 5,60 % voranschreitet.

- Nach Vertriebskanal kontrollierten On-Trade-Kanäle im Jahr 2025 53,25 % des Umsatzes, während Off-Trade im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,51 % wachsen wird.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 50,33 % am Erlös, während Oman mit einer CAGR von 5,88 % über den Prognosehorizont die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum GCC-Markt für genießbares Fleisch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische Geflügelproduktion | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach Halal-zertifiziertem Fleisch | +0.7% | GCC-weit, mit Ausstrahlungseffekten auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Wachstum der Gastgewerbe-, Gastronomie- und Tourismusbranche | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei kochfertigen und wertgesteigerten Fleischprodukten | +0.6% | Städtische Zentren: Riad, Dubai, Doha | Mittelfristig (2–4 Jahre) |

| Einfluss kultureller, festlicher und religiöser Anlässe auf den Fleischkonsum | +0.5% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Fleischverarbeitungstechnologien | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische Geflügelproduktion

Saudi-Arabiens steigende inländische Geflügelproduktion verändert die regionale Fleischindustrie, indem sie die Versorgungssicherheit erhöht und die Importabhängigkeit verringert. Im Jahr 2024 erreichte die Masthähnchenproduktion 1,3 Millionen Tonnen, ein Anstieg von 12,9 % gegenüber 2023, laut der Allgemeinen Behörde für Statistik (GASTAT) [1]Quelle: Allgemeine Behörde für Statistik (GASTAT), "Masthähnchenproduktion in Saudi-Arabien erreicht 1,3 Millionen Tonnen im Jahr 2024," stats.gov.sa. Dieses Wachstum stärkt die Verfügbarkeit von wettbewerbsfähig bepreistem Geflügel und ermöglicht es Gastronomiebetreibern, ihre Fleischportfolios zu optimieren, indem sie teureres importiertes rotes Fleisch durch inländisches Hühnchen in Schnellrestaurants, Casual-Dining-Betrieben und institutionellen Cateringeinrichtungen ersetzen. Führende Akteure wie Al Watania Poultry nutzen vertikale Integration und erweiterte Kapazitäten, um gleichbleibende Qualität und stabile Mengen zu gewährleisten und eine breitere Verteilung von gekühlten und gefrorenen Hühnchenprodukten in Supermärkten, Hypermärkten und Nachbarschaftslebensmittelgeschäften zu ermöglichen. Ebenso nutzt Almrais Alyoum-Geflügellinie integrierte Kühlkettenlogistik, um die steigende Farmproduktion mit einer zuverlässigen Lieferung von frischen und wertgesteigerten Geflügelprodukten an Einzel- und Gastronomieklunden zu verbinden. Diese Entwicklungen stehen im Einklang mit staatlichen Initiativen zur Stärkung der Ernährungssicherheit und Selbstversorgung bei gleichzeitiger Reduzierung der Importabhängigkeit bei rotem Fleisch. Einzelhändler, darunter Tanmiah Food Company, fördern kategorieübergreifende Käufe mit markierten gefrorenen und verarbeiteten Geflügelprodukten wie Nuggets und Burgern, die als kostengünstige Proteinalternativen positioniert werden. Insgesamt unterstreichen diese Dynamiken Saudi-Arabiens zentrale Rolle bei der Neugestaltung von Fleischkonsummustern und Preisgestaltung in der gesamten Region.

Steigende Verbrauchernachfrage nach Halal-zertifiziertem Fleisch

Die steigende Verbrauchernachfrage nach Halal-zertifiziertem Fleisch verändert die Dynamik der Branche für genießbares Fleisch im GCC. Da muslimische Mehrheitsbevölkerungen zunehmend formale Zertifizierung und Rückverfolgbarkeit fordern, passen sich Unternehmen entlang der gesamten Lieferkette an, um diesen Erwartungen gerecht zu werden. Gastronomiebetreiber, darunter Hotels, Restaurants und Cateringunternehmen, priorisieren Lieferanten, die authentifizierte Halal-Ketten für wichtige Menüpunkte wie gegrilltes Rindfleisch, Lammstücke, Hühnchengerichte und gemischte Fleischzubereitungen gewährleisten. Einzelhändler erweitern auch die Regalfläche für klar gekennzeichnete Halal-Produkte, einschließlich gekühlter und gefrorener Optionen wie Rinderhackfleisch, mariniertes Geflügel und portioniertes Hammelfleisch, da das Bewusstsein für Zertifizierungslogos und vertrauenswürdige Etiketten wächst. Im Jahr 2025 skalieren Unternehmen wie Muscat Livestock (MLS) Oman und Muscat Livestock (MLS) UAE ihre Aktivitäten, um dieser Nachfrage gerecht zu werden, indem sie 100 % Halal-zertifiziertes Premium-Rind-, Lamm-, Kalb- und Ziegenfleisch mit vollständiger Transparenz anbieten und sowohl Haushalte als auch Großabnehmer bedienen. Durch den Einsatz von Einrichtungen in Maskat, Dubai und Abu Dhabi stellt MLS die Lieferung von frischem, Halal-zertifiziertem Fleisch innerhalb von Stunden unter temperaturkontrollierten Bedingungen sicher und erfüllt die Anforderungen der Gastronomie an eine konsistente und sichere Versorgung. Durch die Integration traditioneller Metzgereiexpertise mit modernem E-Commerce und App-basierter Bestellung beeinflussen Halal-fokussierte Marken Kaufentscheidungen in Einzel- und Gastronomiekanälen. Dieser Trend treibt Investitionen in Zertifizierung, Kühlkettenlogistik und ethische Beschaffung voran und definiert Qualitätsmaßstäbe und Beschaffungspraktiken im gesamten Ökosystem für genießbares Fleisch des GCC neu.

Wachstum der Gastgewerbe-, Gastronomie- und Tourismusbranche

Das Wachstum der Gastgewerbe-, Gastronomie- und Tourismusbranche im GCC treibt die Nachfrage nach Fleischprodukten erheblich an. Die Erweiterung der Hotel- und Restaurantkapazitäten erhöht den Verbrauch von Rind-, Hammel-, Geflügel- und anderen Fleischsorten und beeinflusst sowohl On-Trade- als auch Off-Trade-Kanäle. Die internationalen Touristenankünfte erreichten 2024 72,2 Millionen, ein Anstieg von 6,1 % gegenüber 2023, laut Gulf-Stat, was zu höheren Mengen an fleischbasierten Gerichten führte, die in Hotels, Resorts, Schnellrestaurants und Premium-Gastronomieeinrichtungen serviert wurden [2]Quelle: Statistisches Zentrum des Kooperationsrates der arabischen Staaten des Golfs (Gulf-Stat), "Plattform für Tourismus-, Kultur- und Altertümerstatistiken in den Ländern des Golfkooperationsrates," tourism.gccstat.org. Städte wie Dubai, Riad, Doha und Maskat positionieren sich als globale Tourismuszentren und veranlassen Betreiber, ihre Speisekarten mit Steakstücken, Gourmetburgern, gemischten Grillgerichten, Kebabs und Hühnerspezialitäten neben traditionellen Hammelgerichten zu diversifizieren. Diese Nachfrage veranlasst Händler und Importeure, gekühlte und gefrorene Fleisch-SKUs zu erweitern und die Verfügbarkeit für Lebensmitteleinzelhandels- und E-Commerce-Kanäle sicherzustellen. Gastgewerbeunternehmen wie Hilton und Rotana pflegen fleischlastige Angebote und setzen hohe Standards für Qualität und Vielfalt, die die Sortimentsgestaltung im Einzelhandel beeinflussen. Der Aufstieg von Casual-Dining- und Schnellrestaurantketten beschleunigt den Geflügel- und Rindfleischkonsum weiter und normalisiert den Außer-Haus-Fleischverzehr. Wachsende Touristen- und Expatriate-Bevölkerungen steigern die Nachfrage nach Premium- und preisgünstigen Fleischprodukten und ermutigen Lieferanten, bei Portionskontrolle und Convenience zu innovieren. Dieses integrierte Wachstum treibt Investitionen in regionale Schlachtung, Verarbeitung und Kühlketteninfrastruktur voran und unterstützt die Expansion des Marktes für genießbares Fleisch.

Einfluss kultureller, festlicher und religiöser Anlässe auf den Fleischkonsum

Kulturelle, festliche und religiöse Anlässe beeinflussen die Fleischkonsummuster erheblich und treiben die Nachfrage in der gesamten GCC-Region an. Saisonale Spitzen während Eid al-Adha, Ramadan, Nationalfeiertagen und Familienfeiern führen zu erhöhten Fleischeinkäufen über On-Trade- und Off-Trade-Kanäle. Diese Anlässe veranlassen Haushalte, große gemeinsame Mahlzeiten zuzubereiten, während Restaurants, Hotels und Caterer ihre Speisekarten mit Premium-Stücken und festlichen Fleischgerichten bereichern und so das Gesamtmarktvolumen steigern. Einzelhändler und Gastronomiebetreiber reagieren mit der Erweiterung von Sortimenten und Aktionen und kombinieren Kernkategorien wie ganzes Lamm, mariniertes Hühnchen und spezielle Rindfleischstücke mit wertgesteigerten und kochfertigen Optionen für mehr Bequemlichkeit. Marken wie Al Islami Foods nutzen diese kulturellen Momente, indem sie festivalbezogene verpackte Fleischauswahlen anbieten, darunter Burger, Nuggets, Würstchen, Kebab, Zing und Hackfleisch, die auf Verbraucher ausgerichtet sind, die hochwertige, Halal-zertifizierte Proteine in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Kuwait suchen. Die festliche Nachfrage treibt auch Produktinnovationen voran, wie vorgewürzte Hammelstücke und einfach zu grillende Geflügelpakete, die die Zubereitung für Hobbyköche und Köche vereinfachen und gleichzeitig die Kategoriendurchdringung verbessern. Starke kulturelle Treiber fördern das Engagement über moderne Handels- und traditionelle Metzgerkanäle und stärken die Markensichtbarkeit und Kundentreue. Diese wiederkehrenden Anlässe wirken als wichtige Wachstumskatalysatoren für das vielfältige Fleischökosystem des GCC.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache lokale Lieferketten und begrenzte inländische Produktionskapazität | -0.6% | Oman, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch pflanzliche Proteinalternativen | -0.3% | Vereinigte Arabische Emirate, Saudi-Arabien (städtische Zentren) | Langfristig (≥ 4 Jahre) |

| Religiöse und kulturelle Einschränkungen bei bestimmten Fleischkategorien | -0.2% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Risiken durch Ausbrüche von Tierseuchen | -0.5% | GCC-weit, mit akuten Auswirkungen auf den Geflügelhandel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache lokale Lieferketten und begrenzte inländische Produktionskapazität

Schwache lokale Lieferketten und begrenzte inländische Produktionskapazität stellen die Fleischindustrie in der GCC-Region weiterhin vor Herausforderungen. Infrastrukturlücken und Produktionsdefizite stören die konsistente Verfügbarkeit und kostengünstige Beschaffung von Fleisch über On-Trade- und Off-Trade-Kanäle. Beispielsweise zeigen USDA-Prognosen, dass die Hühnchenproduktion in den Vereinigten Arabischen Emiraten bis 2026 75.000 Tonnen erreichen wird, was nur 15 % des nationalen Verbrauchs deckt, während die verbleibende Nachfrage von etwa 410.000 Tonnen durch Importe gedeckt wird [3]Quelle: US-Landwirtschaftsministerium, "Vereinigte Arabische Emirate: Geflügel und Produkte Jahresbericht – September 2025," fas.usda.gov. Diese starke Abhängigkeit von externen Quellen setzt Unternehmen, darunter Restaurants, Hotels und Einzelhändler, Versorgungsvolatilität, Preisdruck und logistischen Hürden aus, insbesondere in frischen und gekühlten Kategorien, wo die Koordination der Kühlkette entscheidend ist. Begrenzte inländische Verarbeitungskapazität erschwert zudem die Wertschöpfung und macht es für lokale Marken schwierig, mit importierten Produkten in kochfertigen oder marinierten Formaten zu konkurrieren. Obwohl Lieferanten wie Al Rawdah Poultry ihre Aktivitäten ausgeweitet haben, schränken breitere Einschränkungen in der Infrastruktur und der Futtermittelverfügbarkeit die Gesamtwirkung solcher Bemühungen ein. Saisonale Versorgungsschwankungen und höhere Einstandskosten beeinflussen auch den modernen Einzelhandel und traditionelle Metzgerkanäle und begrenzen Werbeaktivitäten und Produktsortiment. Investitionen in Verarbeitungsanlagen, Kühllager und vorgelagerte Integration sind unerlässlich, um die Versorgung zu stabilisieren, die Wettbewerbsfähigkeit der Preise zu verbessern und die Widerstandsfähigkeit in allen Fleischkategorien im GCC aufzubauen.

Wachsender Wettbewerb durch pflanzliche Proteinalternativen

Der wachsende Wettbewerb durch pflanzliche Proteinalternativen wirkt sich erheblich auf den traditionellen Fleischmarkt im GCC aus. Da das Verbraucherbewusstsein für Gesundheit, Nachhaltigkeit und ethisches Essen weiter zunimmt, integrieren Restaurants und Einzelhändler zunehmend pflanzliche Optionen neben konventionellen Fleischprodukten wie Rind-, Hammel- und Geflügelfleisch. Diese Verschiebung lenkt die Verbrauchernachfrage um und schafft Herausforderungen für Fleischlieferanten, insbesondere in den kochfertigen und wertgesteigerten Segmenten, wo pflanzliche Produkte bei Bequemlichkeit und wahrgenommenen Gesundheitsvorteilen konkurrieren. Marken wie Beyond Meat, die über Partnerschaften mit Gastronomiebetreibern und modernen Einzelhändlern in die Region eingetreten sind, verdeutlichen die zunehmende Sichtbarkeit alternativer Proteine und ihre Rolle bei der Förderung der Menüdiversifizierung. Obwohl pflanzliche Alternativen derzeit ein Nischensegment bedienen, beeinflusst ihre wachsende Präsenz Preisstrategien, Werbemaßnahmen und die Regalflächenzuteilung, insbesondere für Geflügel- und verarbeitete Fleischprodukte in Hypermärkten und Schnellrestaurant-Speisekarten. Um dieser Wettbewerbsdynamik zu begegnen, konzentrieren sich traditionelle Fleischproduzenten und -händler auf Innovation und betonen Halal-Zertifizierung, Rückverfolgbarkeit sowie überlegene Qualität und Geschmack, um die Verbraucherpräferenz für konventionelle Proteine aufrechtzuerhalten. Diese sich entwickelnde Landschaft erfordert integrierte Strategien von Lieferanten, Gastronomiebetreibern und Einzelhändlern, um ein ausgewogenes Wachstum in allen Proteinkategorien im GCC-Markt sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geflügeldominanz verankert das Volumenwachstum

Geflügel hält den größten Anteil am GCC-Markt für genießbares Fleisch und macht bis 2025 63,13 % des Erlöses aus. Seine Dominanz wird durch Erschwinglichkeit, breite religiöse Akzeptanz und Anpassungsfähigkeit an verschiedene Küchen, darunter lokale, asiatische und westliche, angetrieben. Die Kategorie profitiert von einer starken Durchdringung in Schnellrestaurant-Speisekarten, Casual-Dining-Betrieben, Hypermärkten und Nachbarschaftsgeschäften, wo ganze Vögel, Stücke und marinierte Formate wichtige Frequenztreiber sind. Marken wie Al Ain Farms stärken diese Führungsposition, indem sie frisches und gefrorenes Geflügel anbieten, das sowohl für Haushalte als auch für Gastronomieküchen maßgeschneidert ist. Der Preisvorteil von Geflügel gegenüber Rind- und Hammelfleisch positioniert es als bevorzugtes Protein in Inflationszeiten und macht es zu einem Eckpfeiler des Massenmarktkonsums. Diese Führungsposition beeinflusst Sortimentsstrategien im Einzelhandel und die Menügestaltung, verankert Werbeaktivitäten und ermöglicht gleichzeitig den Querverkauf von Proteinen mit höheren Margen. Infolgedessen stabilisiert Geflügel die Marktvolumina und unterstützt das breitere Kategorienwachstum.

Hammelfleisch, das zwar geringere Volumina repräsentiert, wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 4,65 % bis 2031. Dieses Wachstum wird durch die Nachfrage in der Premium-Gastronomie, der traditionellen Gastfreundschaft und den Eid-bedingten Verbrauchsspitzen in Restaurants und metzgergeführten Einzelhandelsformaten angetrieben. Trotz seines höheren Einzelhandelspreises – 40–50 % über Geflügel im Jahr 2025 – liefert Hammelfleisch starke Stückmargen für Spezialeinzelhändler und hochwertige Gastronomieanbieter. Rindfleisch, das größtenteils aus Brasilien und Australien importiert wird, hält einen bedeutenden Anteil, steht aber vor einer Reife, da Verbraucher zunehmend magere Proteine wie Geflügel bevorzugen. Nischenfleisch, darunter Kamel und Wild, behält seine Relevanz in der Erbe-Gastronomie und bei kulturellen Anlässen und trägt zur Portfoliodiversifizierung bei. Zusammen schaffen diese Segmente einen ausgewogenen Markt, in dem Geflügel das Volumen antreibt, Hammelfleisch Premium-Wachstum liefert und Rind- und Nischenfleisch die Kategorienvielfalt verbessern.

Nach Kategorie: Bio-Zertifizierung erschließt Premium-Segmente

Traditionelles Fleisch hatte den größten Anteil und hielt im Jahr 2025 67,36 % des Kategorieerlöses. Diese Dominanz resultiert aus robusten Lieferketten, die preissensible Verbraucher in Schnellrestaurants und Supermärkten bedienen. Der Gastronomie- und wertorientierte Einzelhandelssektor treibt die Nachfrage nach konventionellen Halal-zertifizierten Stücken an und gewährleistet stetige Verkäufe von Grundnahrungsmitteln wie gegrilltem Hühnchen, Kebabs und Schmorrind. Traditionelles Fleisch steht jedoch zunehmendem Margendruck gegenüber, da Einzelhändler margenstärkeres Bio-Geflügel und rotes Fleisch priorisieren. Darüber hinaus führen multinationale Verarbeiter mittlere „natürliche” Sortimente ein, die Produktunterschiede verwischen und die Kundentreue in städtischen Metzgereien und der Hotelbeschaffung schwächen.

Bio-Fleisch wächst bis 2031 mit einer CAGR von 5,44 %, angetrieben durch Drittanbieter-Zertifizierungen, die den Zugang zu Premium-Märkten für Rind-, Hammel-, Geflügel- und andere Fleischsorten ermöglichen. Dieses Wachstum konzentriert sich auf städtische Zentren wie Dubai, Riad und Doha, wo wohlhabende Einheimische und Expatriates bereit sind, einen Aufpreis für rückverfolgbare und gesundheitsorientierte Produkte zu zahlen. Zertifizierte Bio-Angebote, darunter Lammracks und Freilandhühnchen, gewinnen in der Spitzengastronomie und in Bio-Einzelhandelsregalen an Bedeutung. Marken wie Organic Foods & Cafe in den Vereinigten Arabischen Emiraten nutzen diesen Trend, indem sie zertifiziertes Bio-Geflügel und -Rindfleisch an gehobene Einzelhändler und Restaurants liefern und Zertifizierung mit Premium-Preisstrategien verknüpfen.

Nach Form: Verarbeitungsinnovation überholt frische Incumbency

Frisches und gekühltes Fleisch hatte den größten Anteil und machte im Jahr 2025 51,98 % des Marktwerts aus. Diese Leistung wird durch kulturelle Präferenzen für ganze Stücke Rind-, Hammel-, Geflügel- und anderes Fleisch angetrieben, was die in Hotelküchen und lokalen Souks vorherrschenden Metzgereitraditionen widerspiegelt. Das Segment profitiert von der Expertise der Metzger und dem starken Verbrauchervertrauen, insbesondere auf traditionellen Märkten und bei unabhängigen Lebensmittelhändlern. Die tägliche Wiederauffüllung gewährleistet eine konsistente Versorgung mit frischem Geflügel, Lammkoteletts und Rindfleisch für Familienmahlzeiten und Restaurantgrills. Die Abhängigkeit von qualifizierter Arbeitskraft und eine kurze Haltbarkeit begrenzen jedoch die Skalierbarkeit im modernen Einzelhandel und in der Gastronomie mit hohem Volumen, was Möglichkeiten für verarbeitetes Fleisch schafft, seine Präsenz in städtischen On-Trade- und Off-Trade-Kanälen auszubauen.

Verarbeitetes Fleisch wächst am schnellsten, mit einer prognostizierten CAGR von 5,60 % bis 2031. Dieses Wachstum wird durch kochfertige Innovationen wie Rindfleischpatties, Hühnernuggets und mariniertes Hammelfleisch angetrieben, die mit der E-Commerce-Erfüllung und der Standardisierung in der Gastronomie übereinstimmen. Im Jahr 2025 erweiterten Plattformen der Vereinigten Arabischen Emirate wie Noon, Talabat Mart und Careem Now ihre frischen und verarbeiteten Fleisch-SKUs, wobei verarbeitete Formate den Online-Verkauf aufgrund ihrer Eignung für die letzte Meile dominierten. Schnellrestaurantketten, darunter Al Baik, verlassen sich auf vormariniertes, portionskontrolliertes Hühnchen, um Konsistenz zu gewährleisten und den Arbeitsaufwand zu reduzieren. Gefrorenes Fleisch unterstützt die Massenbeschaffung von importiertem Rind- und Lammfleisch, obwohl Fortschritte in der Kühlkettenlogistik seine Rolle in Frage stellen. Währenddessen bleibt Dosenfleisch eine Nischenoption für Notvorräte.

Nach Vertriebskanal: Off-Trade gewinnt durch digitale Durchdringung an Boden

On-Trade-Kanäle, darunter Hotels, Restaurants und Catering, hielten im Jahr 2025 den größten Anteil am GCC-Fleischvertriebserlös und machten 53,25 % aus. Diese Dominanz spiegelt die starke tourismusgetriebene Gastronachfrage der Region und eine gut etablierte Kultur des Auswärtsessens wider, die Geflügel, Rind-, Hammel- und andere Fleischsorten umfasst. Hohe Pro-Kopf-Restaurantausgaben und eine bedeutende Expatriate-Bevölkerung sorgen für konsistenten Verkehr in Schnellrestaurants, Casual-Dining-Betrieben und Premium-Gastgewerbeformaten. Gastronomiebetreiber sind auf stetige Importe und zentralisierte Beschaffung angewiesen, um die Menükonsistenz für Artikel wie Hühnchen, Rindfleischburger, Lammgrills und Spezialgerichte zu gewährleisten. Hersteller wie Almarai unterstützen dieses Ökosystem, indem sie portionskontrollierte Geflügel- und Rindfleischformate bereitstellen, die auf Großküchen in der Gastronomie zugeschnitten sind. Infolgedessen bleiben On-Trade-Kanäle für Volumenströme und die Nutzung von Premium-Stücken entscheidend, insbesondere in tourismusintensiven Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien.

Off-Trade-Kanäle, bestehend aus Supermärkten, Hypermärkten, Convenience-Stores und Online-Einzelhandel, expandieren bis 2031 mit einer CAGR von 5,51 %. Dieses Wachstum wird durch die Entwicklung des modernen Einzelhandels, Urbanisierung und die rasche Einführung von E-Commerce angetrieben. Im Jahr 2025 vergrößerten Carrefour und Lulu Hypermarket ihre Fleischabteilungsflächen und verbesserten Metzgertheken, Bio-Bereiche und kochfertige Displays, um höhere Haushaltsausgaben für Geflügel, Rind- und Hammelfleisch zu erfassen. Online-Plattformen wie Noon und Talabat Mart skalieren die Kühlkettenerfüllung, um die steigende Nachfrage nach frischem und gefrorenem Fleisch mit schneller Lieferung zu decken. Convenience-Stores bieten zwar begrenzte Sortimente und höhere Stückpreise, verzeichnen aber aufgrund ihrer Nähe starken Verkehr für frisches Geflügel und Rinderhackfleisch. Nischenkanäle wie Direktabonnements für Verbraucher und Unternehmens-Catering diversifizieren das Off-Trade-Segment weiter und positionieren es als die am schnellsten wachsende Vertriebssäule im GCC-Fleischmarkt.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 den größten Anteil am GCC-Fleischmarkt und machte 50,33 % des Erlöses aus. Diese Führungsposition resultiert aus seiner erheblichen Bevölkerungsbasis, die eine hohe Nachfrage nach Rind-, Hammel-, Geflügel- und anderen Fleischsorten antreibt. Die Vision-2030-Initiativen des Landes, die sich auf Ernährungssicherheit konzentrieren, haben die inländische Produktion und die Kühlketteninfrastruktur gestärkt. Diese Entwicklungen gewährleisten eine stetige Versorgung mit frischem Hühnchen und Lammstücken für Restaurants, Hypermärkte und Metzgereien, die sowohl Einwohner als auch den Zustrom von Hadsch- und Umra-Pilgern bedienen. Darüber hinaus stabilisiert die Massenbeschaffung für pilgerbedingte Wirtschaftszweige die Preise und Verfügbarkeit von rotem Fleisch und Geflügel in modernen Einzelhandels- und Schnellrestaurantkanälen im ganzen Land.

Die Vereinigten Arabischen Emirate, die ihre Position als Wiederausfuhrzentrum und globales Touristenziel nutzen, verzeichneten 2025 einen erheblichen Anstieg des Fleischkonsums. Dubai begrüßte 19,2 Millionen internationale Besucher, ein Anstieg von 14 % gegenüber 2024, was laut dem Wirtschaftsministerium der Vereinigten Arabischen Emirate zu einem Wachstum von 16 % im Jahresvergleich bei der Fleischbeschaffung in Hotels und Restaurants führte. Dieser Tourismusanstieg steigerte die Nachfrage nach Premium-Rindfleischsteaks, gegrilltem Geflügel und Hammelplatten in Luxusresorts und gehobenen Gastronomieeinrichtungen. Gleichzeitig verbesserte die Wiederausfuhrlogistik die Verfügbarkeit importierter gefrorener Stücke in Freihandelszonen und städtischen Supermärkten. Expatriate-geprägte Märkte wie Dubai verknüpften hohe Besucherzahlen weiter mit vielfältigen Einzelhandelsangeboten, die Halal-Hühnchen mit Speziallamm für das Auswärtsessen und den Heimkonsum kombinierten.

Oman wird voraussichtlich das schnellste Wachstum erzielen, mit einer CAGR von 5,88 % bis 2031. Investitionen in die Tourismusinfrastruktur und die Modernisierung der Kühlkette verbessern den Zugang zu frischem Rind-, Hammel-, Geflügel- und anderen Fleischsorten in expandierenden Hotelketten und Hypermärkten in Sekundärstädten. Steigende Pro-Kopf-Einkommen treiben Premiumisierungstrends in On-Trade-Banketten und Off-Trade-Bio-Geflügelabschnitten voran. Unternehmen wie MLS Oman skalieren Halal-zertifizierte Lamm- und Ziegenlieferungen, um die städtische Verbrauchernachfrage zu decken. Katar, Kuwait und Bahrain tragen derweil durch stabile expatriate-getriebene Gastronomie- und Einzelhandelsnachfrage bei, die Nischenimporte von Rind-, Wildfleisch und Geflügelgrundnahrungsmitteln in Convenience-Formaten und Unternehmens-Catering bevorzugen.

Wettbewerbslandschaft

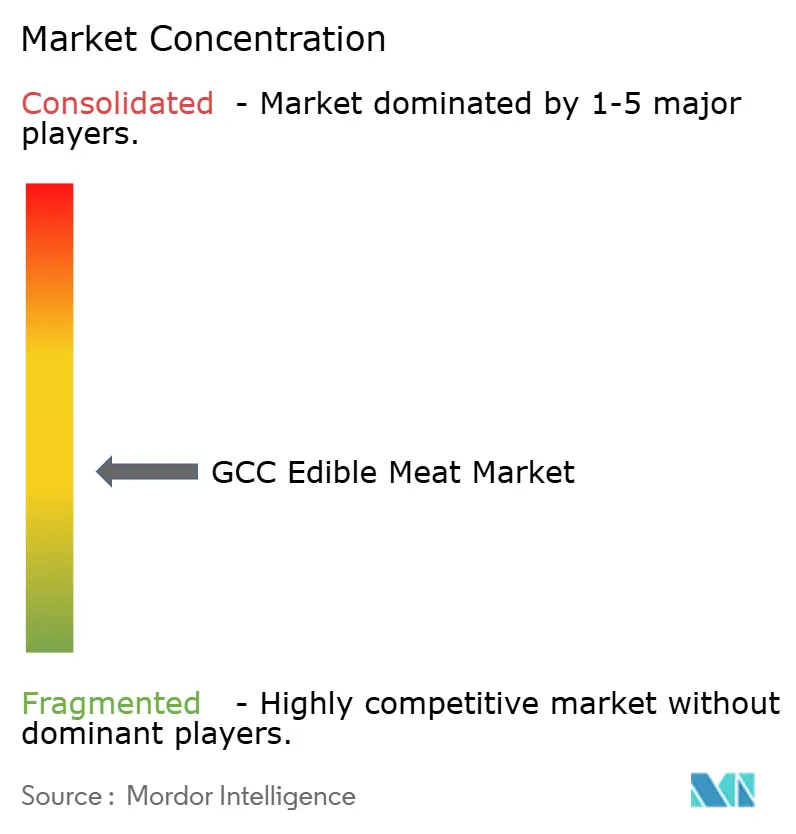

Die Fleischindustrie in der GCC-Region ist mäßig fragmentiert. Diese Fragmentierung resultiert aus dem Nebeneinander von multinationalen Integratoren, regionalen Verarbeitern und lokalen Händlern, die in Geflügel-, Rind-, Hammel- und anderen Fleischkategorien sowohl in On-Trade- als auch Off-Trade-Kanälen tätig sind. Die Wettbewerbslandschaft ist durch überlappende Aktivitäten in Landwirtschaft, Verarbeitung, Vertrieb und Einzelhandel gekennzeichnet, die es globalen Akteuren und regionalen Spezialisten ermöglichen, unterschiedliche Preisstufen und Konsumgelegenheiten zu bedienen. Multinationale Unternehmen dominieren importierte Rind- und gefrorene Geflügelsegmente, während regionale Unternehmen sich auf frische und Halal-zertifizierte Produkte für Supermärkte, Metzger, Restaurants und Hotels konzentrieren. Diese Struktur fördert die Vielfalt des Produktangebots, intensiviert jedoch den Wettbewerb bei Preisgestaltung, Qualitätssicherung und Kühlkettenzuverlässigkeit und begrenzt eine schnelle Konsolidierung entlang der Wertschöpfungskette.

Vertikale Integration bleibt eine Schlüsselstrategie zur Erzielung von Wettbewerbsvorteilen im Markt. Führende Akteure nutzen diesen Ansatz, um Kosten zu kontrollieren, die Versorgungskontinuität zu gewährleisten und eine konsistente Halal-Konformität in Rind-, Geflügel- und wertgesteigerten Fleischlinien aufrechtzuerhalten. Unternehmen wie Almarai exemplifizieren dieses Modell, indem sie Futtermittelmühlen, Farmen, Verarbeitungsanlagen und Kühllogistikflotten verwalten. Diese lückenlose Kontrolle ermöglicht es ihnen, Margen effizient zu erfassen und gleichzeitig standardisierte Qualität an Einzel- und Gastronomieklunden zu liefern. Vertikale Integration verbessert auch die Rückverfolgbarkeit und Biosicherheit, die für die Aufrechterhaltung des Vertrauens in frische Fleischlieferketten entscheidend sind. Diese Fähigkeiten ermöglichen es integrierten Akteuren, Regalflächen und langfristige Gastronomieaufträge effektiver zu sichern als kleinere, eigenständige Betreiber, was Integration zu einem bedeutenden Differenzierungsmerkmal in einem fragmentierten Markt macht.

Regionale Verarbeiter und lokale Händler behalten ihre Relevanz, indem sie sich auf Agilität, Nischenstücke und kundenspezifische Lösungen für Metzgereien, Spezialeinzelhändler und Gastgewerbekunden konzentrieren. Unternehmen wie Tanmiah Food Group nutzen Geflügelspezialisierung und Vertragslandwirtschaftspartnerschaften, um effizient zu skalieren und gleichzeitig auf Einzelhandelsaktionen und Nachfragespitzen in der Gastronomie zu reagieren. Lokale Händler stärken ihre Positionen durch maßgeschneiderte Beschaffung, flexible Verpackung und schnelle Lieferung auf der letzten Meile an Restaurants und Nachbarschaftsgeschäfte. Dieses Gleichgewicht zwischen skalengetriebenen Integratoren und serviceorientierten Spezialisten hält den Wettbewerb in Massenmarkt- und Premium-Segmenten aufrecht und gewährleistet einen strukturell ausgewogenen Markt ohne schnelle Konsolidierung.

Marktführer der GCC-Branche für genießbares Fleisch

Americana Group

Almarai Company

BRF S.A.

JBS S.A.

Tanmiah Food Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: JBS investierte USD 85 Millionen, um die Produktionskapazität seiner Anlage in Dschidda in Saudi-Arabien bis Ende 2023 zu verdoppeln. Diese Investition positionierte Saudi-Arabien als zentrales Zentrum für die Halal-Lebensmittelproduktion und bedient den Nahen Osten, Südostasien und globale Märkte. Im Rahmen dieser Expansion ging JBS eine strategische Partnerschaft mit der Arabian Co. for Agricultural and Industrial Investment (Entaj) ein und lancierte eine neue Linie von ganzen Hühnchen und verschiedenen Geflügelstücken auf dem saudi-arabischen Markt.

- Dezember 2025: Tanmiah Food Company aus Saudi-Arabien lancierte kürzlich eine gefrorene panierte Hühnchenlinie für den Einzel- und Gastronomiesektor. Die aus 100 % frischem saudi-arabischem Hühnchen hergestellte Linie umfasste Nuggets, Streifen, Filets und Burger in verschiedenen Geschmacksrichtungen. Wichtige Innovationen umfassten die PLUS-Linie mit einer gemüseangereicherten Panade, die zwei Drittel einer Tasse Gemüse pro Packung liefert, sowie ein Produkt, das von der trendigen koreanischen Küche inspiriert ist.

- November 2025: Indilight, die neue Truthahnmarke von Suma Gourmet, wurde offiziell in den Vereinigten Arabischen Emiraten eingeführt, indem ein Wellness- und Langlebigkeits-Masterclass am International Centre for Culinary Arts Kitchen in Dubai veranstaltet wurde. Indilight bot Halal-zertifizierte Stücke an, die frei von Antibiotika und Konservierungsstoffen sowie hypoallergen waren und das Engagement der Marke für vertrauenswürdige Beschaffung und Premium-Qualität hervorhoben.

- Juli 2025: BRF mit Hauptsitz in Brasilien lancierte seine erste Linie lokal produzierter gekühlter Hühnchen in Saudi-Arabien. Diese Initiative verdeutlichte BRFs Bemühungen, seine Präsenz in dem Golfstaat zu stärken. Im Rahmen seiner Expansionsstrategie betrieb BRF eine Produktionsanlage in Dammam und initiierte die Entwicklung einer zweiten Anlage in Dschidda, um sein Fleischproduktportfolio zu diversifizieren.

Berichtsumfang des GCC-Marktes für genießbares Fleisch

Rindfleisch, Hammelfleisch, Geflügel sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Bahrain, Kuwait, Oman, Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Rindfleisch |

| Hammelfleisch |

| Geflügel |

| Andere Fleischsorten |

| Traditionelles Fleisch |

| Bio-Fleisch |

| Konserven |

| Frisch/Gekühlt |

| Gefroren |

| Verarbeitet |

| On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Produkttyp | Rindfleisch | |

| Hammelfleisch | ||

| Geflügel | ||

| Andere Fleischsorten | ||

| Nach Kategorie | Traditionelles Fleisch | |

| Bio-Fleisch | ||

| Nach Form | Konserven | |

| Frisch/Gekühlt | ||

| Gefroren | ||

| Verarbeitet | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel im Einzelhandel für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Die anderen Fleischeinkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Andere Fleischsorten - Das Segment andere Fleischsorten umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass sie Teil des roten Fleisches sind, haben wir diese Fleischsorten für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühnchen, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrose-Krankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist eines der neun Rinderprimärstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnerbrust-Innenfilet | Es bezeichnet Hühnerfleisch, das aus den Musculus pectoralis minor-Muskeln eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärstücks ist, einem großen Fleischbereich aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrisket, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelstück aus dem Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Verarbeitung erfordert. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.