Marktgröße und Marktanteil für erneuerbare Energien in Tunesien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

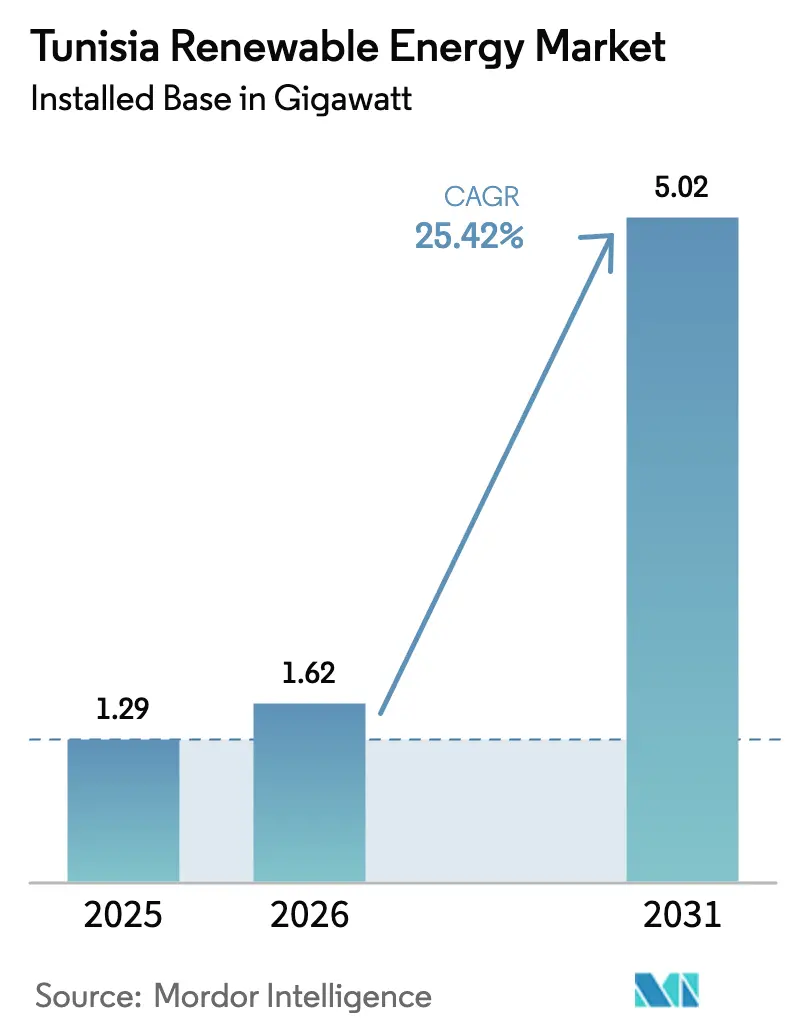

| Marktgröße im Basisjahr (2025) | 1.29 Gigawatt |

| Marktvolumen (2026) | 1.62 Gigawatt |

| Marktvolumen (2031) | 5.02 Gigawatt |

| Wachstumsrate (2026 - 2031) | 25.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Tunesien von Mordor Intelligence

Die Marktgröße für erneuerbare Energien in Tunesien wird im Jahr 2026 auf 1,62 Gigawatt geschätzt, ausgehend vom Wert 2025 von 1,29 Gigawatt, mit Prognosen für 2031 von 5,02 Gigawatt, was einem Wachstum von 25,42 % CAGR über den Zeitraum 2026-2031 entspricht.

Ausschreibungen im Versorgungsmaßstab sind bis 2026 geplant, zusammen mit neuen Anreizen für hybride Solar-plus-Speicher-Anlagen, die Kapazitätserweiterungen unterstützen und globale Entwickler wie Scatec, TotalEnergies sowie chinesische Ingenieurbaukonsortien anziehen.(1)Reuters Staff, "Tunisia's renewable tenders draw record-low solar bids", reuters.com Das politische Ziel eines Anteils erneuerbarer Energien von 30 % bis 2030 wird durch das Gesetz Nr. 2015-12 unterstützt, das die Genehmigungsverfahren vereinfacht und privates Kapital eingeladen hat, während multilaterale Kreditgeber Netzaufrüstungen finanzieren, die Exportmöglichkeiten über den 600-MW-ELMED-Verbindungsleiter nach Italien erschließen werden. Die Technologiewahl wird weiterhin von Photovoltaik (PV) angeführt, doch die konzentrierte Solarenergie (CSP) skaliert rasch, da ihre thermische Speicherung gut zu Tunesiens Ambition passt, grünen Wasserstoff über den geplanten SoutH2-Korridor nach Europa zu liefern (totalenergies.com). Dachanlagen für Fabriken und Gewerbeobjekte gewinnen unter speziellen Weltbank-Kreditlinien an Dynamik und signalisieren eine breitere Demokratisierung des Zugangs zu sauberer Energie in den Industriezentren des Landes.

Wesentliche Erkenntnisse des Berichts

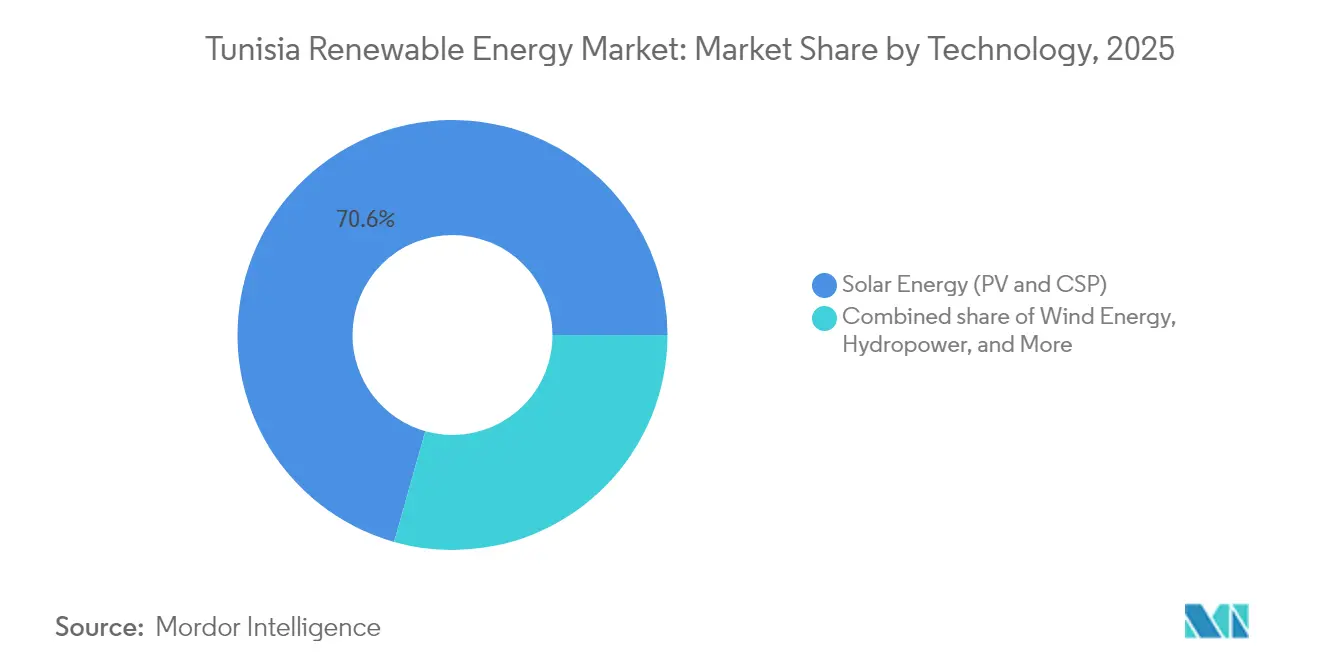

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 70,62 % der Marktgröße für erneuerbare Energien in Tunesien auf Solarenergie, während Onshore-Windenergie voraussichtlich bis 2031 die schnellste CAGR von 34,76 % verzeichnen wird.

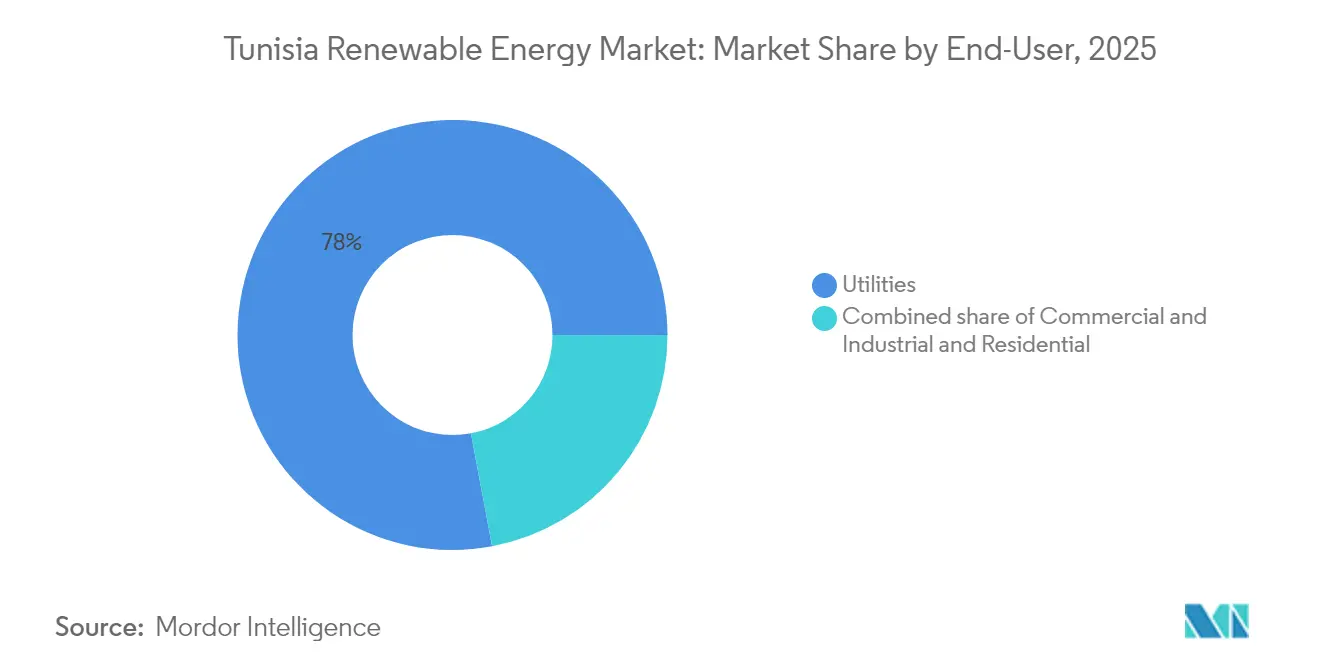

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 77,95 % am Markt für erneuerbare Energien in Tunesien, während das Gewerbe- und Industriesegment dank liberalisierter Eigenverbrauchsregeln voraussichtlich mit einer CAGR von 27,14 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Tunesien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausschreibungsrunden für Photovoltaik im Versorgungsmaßstab 2024-2026 | 8.50% | Sidi Bouzid, Gafsa, Tataouine, Kairouan | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Stromgestehungskosten (LCOE) für hybride Photovoltaik- und Speicheranlagen | 4.20% | Industriezonen an der Küste | Mittelfristig (2-4 Jahre) |

| Anreize für HVDC-Verbindungsleitungen zwischen der EU und Afrika | 3.80% | Exportkorridor Cap Bon nach Sizilien | Mittelfristig (2-4 Jahre) |

| Absichtserklärungen zum Export von grünem Wasserstoff | 5.10% | Gabès, Kébili, Tozeur | Langfristig (≥ 4 Jahre) |

| Weltbank-Finanzierung dezentraler Energieressourcen für Gewerbe- und Industriedächer | 2.90% | Großraum Tunis und Küstengürtel | Kurzfristig (≤ 2 Jahre) |

| Agrivoltaische Pilotprojekte zur Wassereinsparung | 1.30% | Innenlandgouvernorate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschreibungsrunden für Photovoltaik im Versorgungsmaßstab 2024-2026

Systematische Ausschreibungen für 1.700 MW neue Kapazität garantieren 20- bis 30-jährige Stromabnahmeverträge (PPAs) mit staatlicher Absicherung und ermöglichen Projekte wie Qairs 298-MW-Anlage und Voltalias 130-MW-Anlage in Gafsa zu Tarifen unter 0,04 USD/kWh.(2)PV Tech Editorial, "Qair gewinnt 298 MW Solar PPA in Tunesien," pv-tech.org Die jährliche Erzeugung aus der vergebenen Kapazität soll 1.000 GWh erreichen, wodurch 250.000 t Erdgasverbrauch im Wert von 125 Millionen USD eingespart werden und der Markt für erneuerbare Energien in Tunesien auf einen soliden kurzfristigen Wachstumspfad gebracht wird.(3)Zawya Staff, "Tunesien genehmigt 1,7 GW an Ausschreibungen für erneuerbare Energien", zawya.com Die Einstrahlung von mehr als 2.000 kWh/m² in Tozeur und Sidi Bouzid treibt die Kapazitätsfaktoren nahe an 25 %, doch die Einspeisung ins Netz hängt von Netzausbaumaßnahmen ab, die gemeinsam durch das von Siemens geführte Smart-Grid-Programm im Umfang von 113 Millionen EUR mitfinanziert werden.

Niedrigere Stromgestehungskosten (LCOE) für hybride Anlagen (Photovoltaik und Speicher)

Hybride Solar-plus-Speicher-Systeme werden in ressourcenreichen Gebieten jetzt zu Stromgestehungskosten von unter 0,06 USD/kWh betrieben, was sie günstiger macht als gasbefeuerte Spitzenlastturbinen, während sie gleichzeitig den abendlichen Nachfragegipfel bedienen. Die Preise für Lithium-Ionen-Batterien sanken 2024 um rund 15 %, und Projektierer integrieren Speicher mit einer Kapazität von 2 bis 4 Stunden, um die Kapazitätsfaktoren über 40 % zu heben und höhere Einspeisevergütungen zu erzielen. Industriegebiete rund um Tunis, Sfax und Gabès haben das Modell übernommen, um planbare Stromkosten zu sichern, und befeuern damit einen Sekundärmarkt für verbrauchsnahe Energiemanagementsysteme.

Anreize für HVDC-Verbindungsleitungen zwischen der EU und Afrika

Die 600-MW-ELMED-Seekabelverbindung, die durch 268 Millionen EUR an konzessionärer Finanzierung unterstützt wird, wird eine physische Exportroute nach Europa schaffen und die inländische Merit-Order-Dynamik verändern. Sobald sie in Betrieb ist, können tunesische Erzeuger höhere Großhandelspreise im nördlichen Mittelmeerraum abschöpfen, was die Renditen für großmaßstäbliche Solar- und Windparks verbessert und die Investitionsbereitschaft für den Markt für erneuerbare Energien in Tunesien stärkt.

Absichtserklärungen zum Export von grünem Wasserstoff mit europäischen Versorgungsunternehmen

Absichtserklärungen zwischen ACWA Power, TotalEnergies und europäischen Abnehmern zielen in den ersten Phasen auf 600.000 Tonnen grünen Wasserstoff pro Jahr ab, was bis 2035 bis zu 12 GW neue, der Elektrolyse gewidmete erneuerbare Kapazität impliziert. CSP-Anlagen mit Salzschmelze-Speicher werden bevorzugt, da sie Elektrolyseure rund um die Uhr mit Strom versorgen und damit die Technologiediversifizierung stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fiskalische Belastung des staatlichen Versorgungsunternehmens STEG | –3.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung in Küstengouvernoraten | –2.4% | Tunis, Sfax, Sousse, Bizerte | Mittelfristig (2-4 Jahre) |

| Engpässe bei der Flächenbereitstellung für Onshore-Windenergie | –1.8% | Bizerte, Tataouine, Sidi Bouzid | Mittelfristig (2-4 Jahre) |

| Länderrisikozuschlag auf die Finanzierung von unabhängigen Stromerzeugern (IPP) | –4.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fiskalische Belastung des staatlichen Versorgungsunternehmens STEG

Die Verschuldung von STEG erreichte 2024 4 Milliarden TND (≈ ca. 1,32 Milliarden USD), was zu aufgeschobenen Netzaufrüstungen führt und Zweifel an der Finanzierbarkeit des Stromabnahmevertrags aufwirft. Subventionen verbrauchten 2022 5,3 % des BIP, und multilaterale Garantien - wie die MIGA-Deckung von 23,5 Millionen USD für die 120-MW-Anlage in Kairouan - sind unverzichtbar geworden. Eine Rekapitalisierung oder Subventionsreform ist erforderlich, um die Kreditwürdigkeit wiederherzustellen und den gewichteten durchschnittlichen Kapitalkostensatz (WACC) zu senken.

Netzüberlastung in Küstengouvernoraten

Da 70 % der Nachfrage an der Küste liegen und die besten Ressourcen im Landesinneren befindlich sind, behindern Übertragungsengpässe die Inbetriebnahme von Projekten. Studien zeigen, dass die Integration von 20 % variablen erneuerbaren Energien eine Erhöhung der Reservekapazität um 5-8 % erfordert, doch der Fahrplan von STEG bleibt unfinanziert. Projektierer akzeptieren zunehmend Standorte mit geringerer Einstrahlung in der Nähe bestehender Umspannwerke, um Verzögerungen zu vermeiden, was die internen Renditen (IRR) um bis zu 100 Basispunkte schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solare Dominanz trifft auf Windbeschleunigung

Solarenergie hielt 2025 einen Anteil von 70,62 % am Markt für erneuerbare Energien in Tunesien, gestützt durch Ausschreibungen, die weltweit den niedrigsten Tarif von 2,9 Eurocent pro kWh erzielten. Vergaben im Versorgungsmaßstab mit insgesamt 498 MW im Januar 2025 halten die Solar-Pipeline robust, und die Marktgröße für Solarenergie in Tunesien soll bis 2031 3,4 GW überschreiten. Dennoch wird die CAGR der Windenergie von 34,76 % deren Anteil von 29,38 % auf nahezu 36 % heben, angetrieben durch 600 MW an Ausschreibungen und einem 2025 in Bau gehenden 75-MW-Chenini-Park. Machbarkeitsstudien für Floating-Offshore-Anlagen im Golf von Gabès deuten auf einen künftigen Diversifizierungspfad hin.

Das ausgereifte Entwickler-Ökosystem der Solarenergie - darunter Scatec, Voltalia und Qair - profitiert von vorab freigegebenen Flächen, schnellen Genehmigungsverfahren und bewährten Betriebsführungs- und Wartungsabläufen, während TuNurs 4,5-GW-CSP-Exportkonzept mangels italienischer Abnahme ins Stocken geraten ist. Der Ausbau der Windenergie ist mit Flächennutzungskomplexitäten konfrontiert; ein etwaiges beschleunigtes Genehmigungsregime könnte jedoch die Vorlaufzeiten um ein Jahr verkürzen und Tunesiens Gewinne beim Marktanteil für Windenergieanlagen stärken. Hybride Photovoltaik-plus-Speicher-Projekte, die sich derzeit in der Planungsphase befinden, werden die Kapazitätsfaktoren und die Netzstabilität verbessern und damit die Führungsposition der Solarenergie festigen, während die Windenergie rund-um-die-Uhr-Kombinationen liefern kann, die für künftige Wasserstoff-Elektrolyseure attraktiv sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Versorgungsunternehmen mit wachsendem Gewerbe-, Industrie- und Wohnbereich

Versorgungsunternehmen kontrollierten 2025 77,95 % der Installationen und sollen eine CAGR von 26,37 % aufrechterhalten, was die zentrale Einspeisung durch STEG und 20- bis 25-jährige Stromabnahmeverträge widerspiegelt, die risikoadjustierte Renditen für unabhängige Stromerzeuger (IPPs) sichern. Die dem Versorgungsbereich zuzurechnende Marktgröße für erneuerbare Energien in Tunesien könnte bis 2031 3,9 GW erreichen, da das Dezember-2024-Programm über 1.700 MW umgesetzt wird. Das Gewerbe- und Industriesegment verfügt über 381 MW autorisierte, aber nur 30 MW installierte Kapazität - eine Lücke, die TEREG durch das Angebot von Zehnjahres-Krediten zu 5-6 % Zinsen zu schließen anstrebt, um damit die internen Renditen zu steigern und die Dachanlagen-Adoption zu beschleunigen. Große Zement- und Phosphatverarbeiter errichten Eigenanlagen, um sich gegen Tariferhöhungen und Abregelungsrisiken abzusichern.

Das Wachstum im Wohnbereich geht auf das PROSOL-Elec-Programm zurück, das 315 MW in 90.000 Haushalten finanziert hat und für 2024-2026 370 Millionen TND (≈ ca. 121 Millionen USD) für Rückvergütungen gesichert hat. Neue Pilotprojekte für einkommensschwache Haushalte in Tozeur werden agrivoltaisch gekoppelte Elektrifikation im ländlichen Raum vorstellen. Sollten die Nettoabrechnungsgutschriften unter die Endkundentarife fallen, könnte die Akzeptanz durch mittlere Einkommensschichten nachlassen, was die Notwendigkeit einer klaren, langfristigen Tarifpolitik unterstreicht, um den Schwung beim Marktanteil erneuerbarer Energien im Wohnbereich in Tunesien aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südliche Gouvernorate wie Gafsa, Tozeur und Sidi Bouzid entfallen bereits auf mehr als 55 % der operativen Solarkapazität und nutzen DNI-Werte von über 2.000 kWh/m² sowie Grundstückspreise, die ein Drittel der Küstenpreise betragen. Voltalias 130-MW-Anlage in Gafsa und Scatecs 120-MW-Anlage in Tozeur sind typisch für das großmaßstäbliche Profil der Region, sind jedoch beide auf 400-kV-Leitungen angewiesen, die Strom nordwärts leiten, was den zwingenden Bedarf an Netzausbau unterstreicht.

Im Norden erreicht der 53,6-MW-Windpark Sidi Daoud Kapazitätsfaktoren von über 25 % und speist Strom direkt in den Tuneser Hochspannungseinspeisepunkt; Geländebeschränkungen begrenzen jedoch eine weitere Expansion. Offshore-Windpotenziale im Golf von Hammamet sind noch explorativ, abhängig von Bathymetrie-Studien und Klarheit bei der Stromabnehmerseite. Zentrale Zonen wie Kairouan und Kasserine entwickeln sich zu Solarstandorten zweiter Reihe. China Energy Engineering Group begann 2024 mit dem Bau einer 100-MW-Anlage in Kairouan, was die Ausweitung der Investitionen über die traditionellen südlichen Regionen hinaus verdeutlicht.

Küstengouvernorate sind von chronischer Netzüberlastung betroffen, wo die Lastedichte am höchsten ist. Intelligente Netzautomatisierung und Blindleistungskompensation werden etwas Abhilfe schaffen, doch eine physische Verstärkung der Ost-West-Korridore ist unerlässlich. Der 600-MW-ELMED-Verbindungsleiter, der an Cap Bon an der Nordostküste landet, wird nach Aufnahme des Exportbetriebs neue knotenbasierte Preisdynamiken erzeugen. Landwirtschaftliche Gebiete im Landesinneren testen agrivoltaische Anlagen, die den Bewässerungsbedarf senken und mit ländlichen Entwicklungszielen übereinstimmen.

Wettbewerbslandschaft

Internationale Projektierer bilden das Fundament des Marktes für erneuerbare Energien in Tunesien, müssen jedoch mit einheimischen Firmen bei Genehmigungen, Flächenakquisition und Netzanschlussverhandlungen zusammenarbeiten. Scatec kooperiert mit der Toyota Tsusho Group an einem 100-MW-Projekt in Sidi Bouzid und Tozeur und bündelt dabei EPC-Kompetenzen mit japanischen Lieferantenkrediten. TotalEnergies hat sich mit VERBUND im Projekt H₂ Notos zusammengeschlossen, das Onshore-Windenergie, CSP und Meerwasserentsalzung kombiniert, um Elektrolyseure zu versorgen, und verdeutlicht damit die Konvergenz von Strom- und Wasserstoff-Wertschöpfungsketten.

Chinesische EPC-Gruppen nutzen Kosteneffizienz und staatliche Bankfinanzierung, um in Ausschreibungen aggressiv zu konkurrieren; die von China Energy Engineering geführte 100-MW-Anlage in Kairouan erzielte einen Stromabnahmevertrag zu 0,039 USD/kWh und setzte damit einen Marktbenchmark. Europäische Bau-Betriebs-Besitz-Spezialisten wie Voltalia und Qair differenzieren sich durch bankfähige langfristige Betriebsführungs- und Wartungsaufzeichnungen und strukturierte Finanzierungen von Entwicklungsfinanzierungsinstitutionen. Inländische Integratoren konzentrieren sich auf Gewerbe- und Industrie-Dachanlagen, wo der lokale Wertschöpfungsanteil bei Montagesystemen und Schaltanlagen über 35 % liegt.

Der Wettbewerb dreht sich nun um das hybride Anlagendesign und die Bereitschaft für Systemdienstleistungen, und nicht mehr allein um den niedrigsten Erzeugungstarif. Projektierer, die gleichzeitig installierte Speicher oder Synchronkondensatoren anbieten, erhalten bei neueren Ausschreibungen höhere Bewertungspunkte. Es entstehen Dienstleistungsnischen rund um die Anlagenleistungsanalyse und cyber-sichere SCADA-Systeme - Bereiche, in denen tunesische Technologie-Start-ups mit ausländischen Originalgeräteherstellern kooperieren.

Marktführer in der Branche für erneuerbare Energien in Tunesien

Société Tunisienne de l'Électricité et du Gaz (STEG)

Eni SpA

Scatec ASA

TotalEnergies SE

Nur Energie Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Qair sicherte sich einen 298-MW-Solar-Stromabnahmevertrag mit STEG - den bislang größten einzelnen Vertrag für erneuerbare Energien - mit einer Laufzeit von 30 Jahren zu einem Rekordtarif.

- März 2025: Das Energieministerium stellte vier Unternehmen für 500 MW Solarkapazität im Rahmen der Ausschreibungsrunde 2025 in die engere Wahl.

- Februar 2025: ENI verpflichtete sich zu 24 Milliarden EUR für nordafrikanische Energieprojekte und stufte Tunesien als vorrangiges Ziel für erneuerbare Energien ein.

- Dezember 2024: Zwei Ausschreibungen mit insgesamt 1.700 MW wurden genehmigt und versprechen eine jährliche Erzeugung von 1.000 GWh sowie Gaseinsparungen von 125 Millionen USD.

Umfang des Berichts über den Markt für erneuerbare Energien in Tunesien

Erneuerbare Energie ist die Energie, die aus erneuerbaren Quellen gewonnen wird, wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme, die auf natürliche Weise wieder aufgefüllt werden.

Der Bericht über den Markt für erneuerbare Energien in Tunesien umfasst:

| Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in Tunesien heute?

Die installierte Kapazität betrug 2026 1,62 GW und soll bis 2031 mit einer CAGR von 25,42 % auf 5,02 GW anwachsen.

Welche Technologie führt die derzeitige Entwicklung an?

Solarenergie macht 70,62 % der Kapazität aus, begünstigt durch vorteilhafte Einstrahlung und niedrige Ausschreibungstarife.

Welche Rolle wird Windenergie bis 2031 spielen?

Onshore-Windenergie soll mit einer CAGR von 34,76 % wachsen und ihren Anteil auf fast ein Drittel der nationalen erneuerbaren Energien steigern.

Wie finanziert Tunesien neue Kapazitäten?

Multilaterale Unterstützung der Weltbank, der EBRD und der MIGA senkt das Risiko, während Ausschreibungen private unabhängige Stromerzeuger mit 20- bis 25-jährigen Stromabnahmeverträgen anziehen.

Wird Tunesien grünen Wasserstoff exportieren?

Absichtserklärungen mit ACWA Power und TotalEnergies sehen bis zu 600.000 t/Jahr vor 2031 vor, abhängig vom Abschluss der Pipeline und der Verfügbarkeit von entsalztem Wasser.

Was ist das größte Hindernis für schnelleres Wachstum?

Die Schuldenlast von STEG und die daraus resultierenden Verzögerungen beim Netzausbau erhöhen die Finanzierungskosten und verlangsamen die Netzanschluss-Zeitpläne für Projekte.

Seite zuletzt aktualisiert am: