Marktgröße und Marktanteil für analytische Instrumente in der Biowissenschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.01 Milliarden US-Dollar |

| Marktgröße (2031) | 31.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

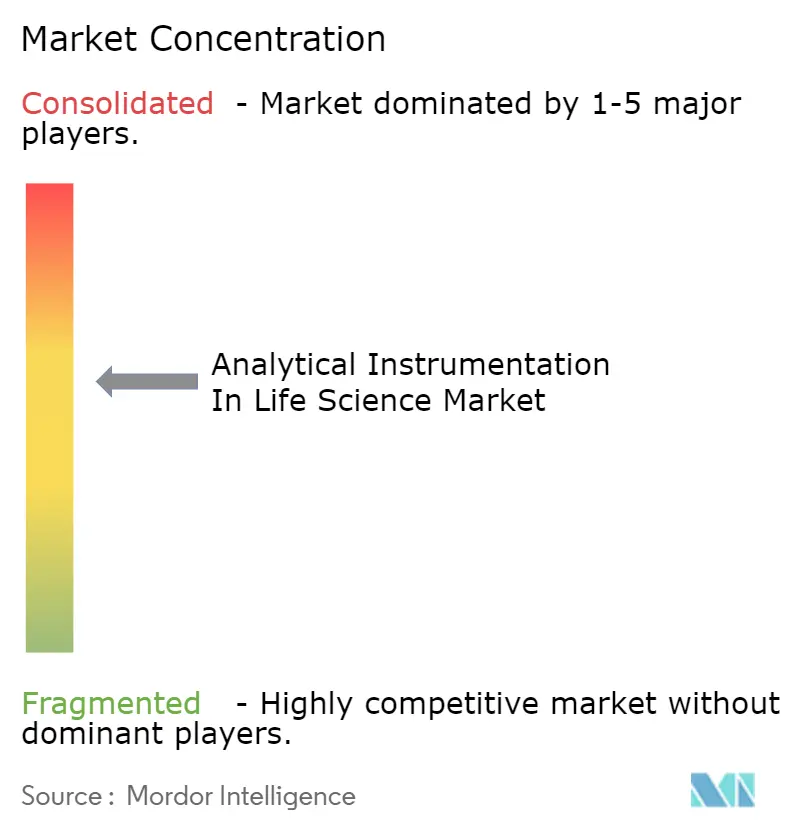

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für analytische Instrumente in der Biowissenschaft von Mordor Intelligence

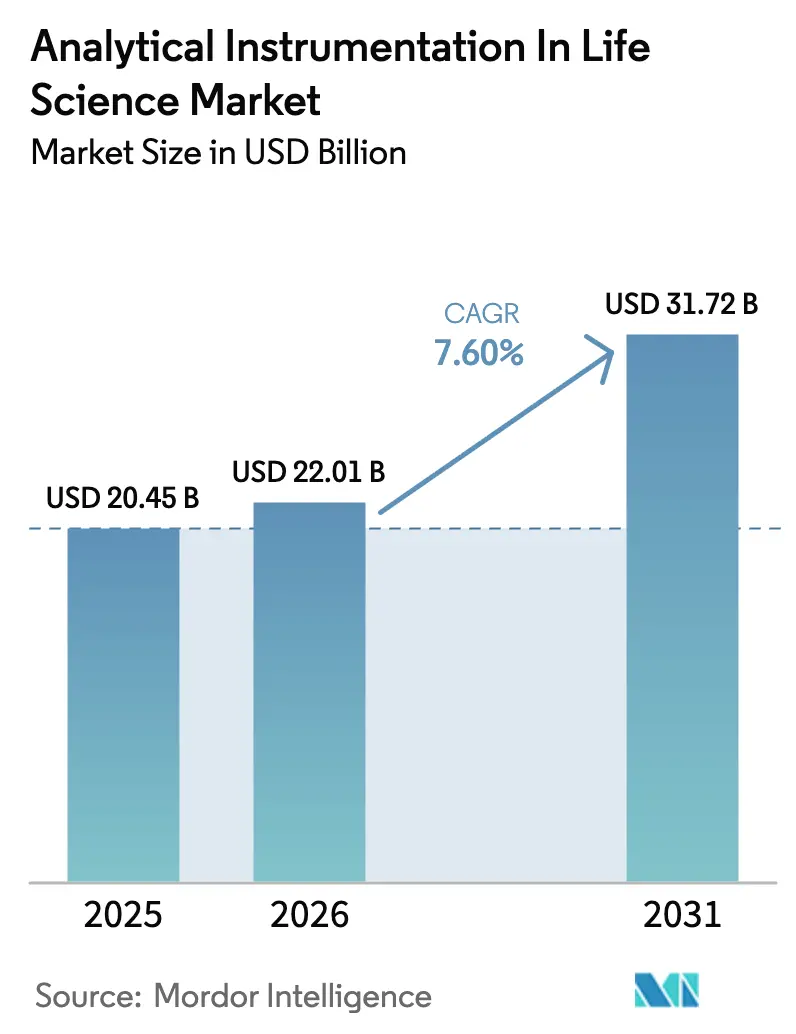

Die Marktgröße für analytische Instrumente in der Biowissenschaft wird voraussichtlich von 20,45 Milliarden USD im Jahr 2025 auf 22,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,60 % über den Zeitraum 2026–2031 einen Wert von 31,72 Milliarden USD erreichen. Verstärkte Biologika-Entwicklung, strengere regulatorische Anforderungen an die Echtzeit-Prozesskontrolle und beschleunigte Präzisionsmedizin-Programme sind die primären Wachstumstreiber dieser Expansion.[1]FDA, "Inhalt und Überprüfung von CMC-Informationen für humane somatische Zelltherapie-INDs," fda.gov Die wachsende Nachfrage nach hochauflösender Massenspektrometrie, Chromatographie-Innovationen zur Unterstützung der kontinuierlichen Fertigung sowie auf künstlicher Intelligenz basierte Datenanalysen erweitern kontinuierlich den Anwendungsbereich von Instrumenten der nächsten Generation. Der asiatisch-pazifische Raum verzeichnet die schnellste Akzeptanz, da regionale CDMOs das Hochdurchsatz-Screening standardisieren, während Nordamerika seine etablierte Forschungs- und Entwicklungsinfrastruktur nutzt, um die Wertführerschaft zu behaupten.[2]ISPE, "Navigation durch die asiatisch-pazifische Pharmalandschaft für globale Wirkung," ispe.org Die Wettbewerbsaktivität ist geprägt von skalenbildenden Akquisitionen, die Instrumente, Software und Verbrauchsmaterialien zu integrierten Workflow-Lösungen bündeln.

Wichtigste Erkenntnisse des Berichts

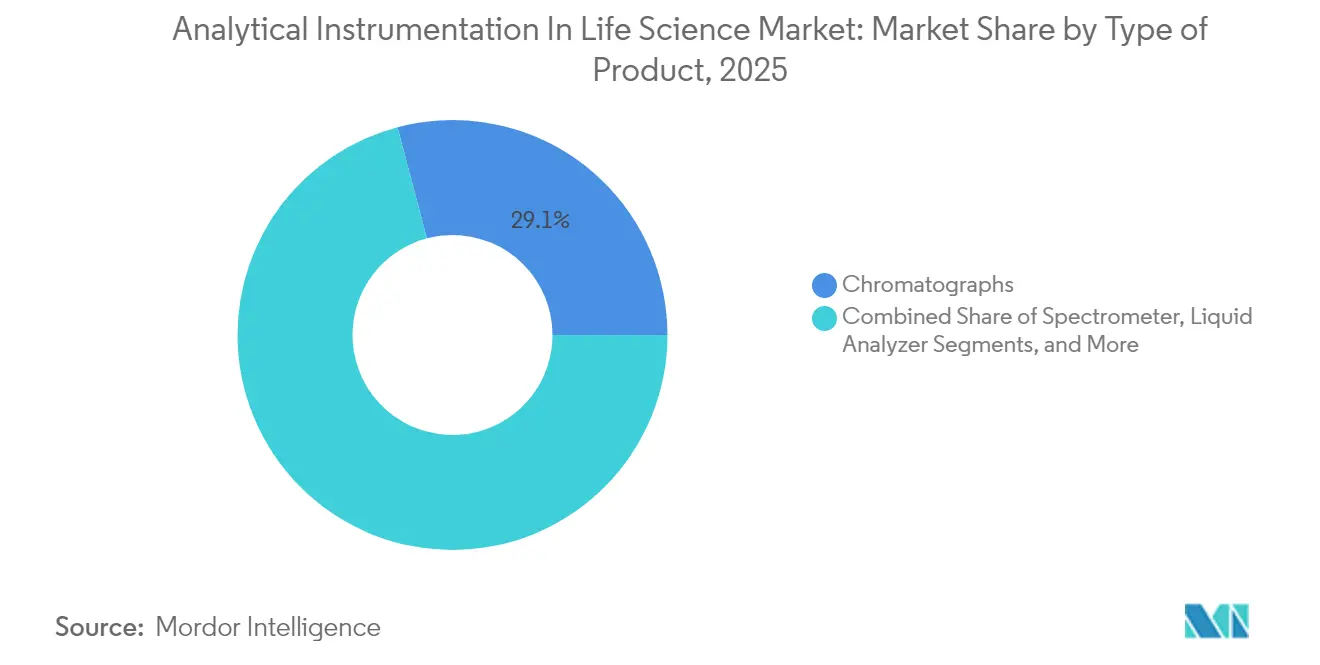

- Nach Produkttyp führten Chromatographen im Jahr 2025 mit einem Umsatzanteil von 29,12 %, während Spektrometer bis 2031 die höchste CAGR von 8,06 % verzeichnen.

- Nach Endnutzer hielt das Pharmazeutika-Segment im Jahr 2025 einen Marktanteil von 59,35 % am Markt für analytische Instrumente in der Biowissenschaft; biopharmazeutische und Nahrungsergänzungsmittel-Anwendungen entwickeln sich mit einer CAGR von 8,74 %.

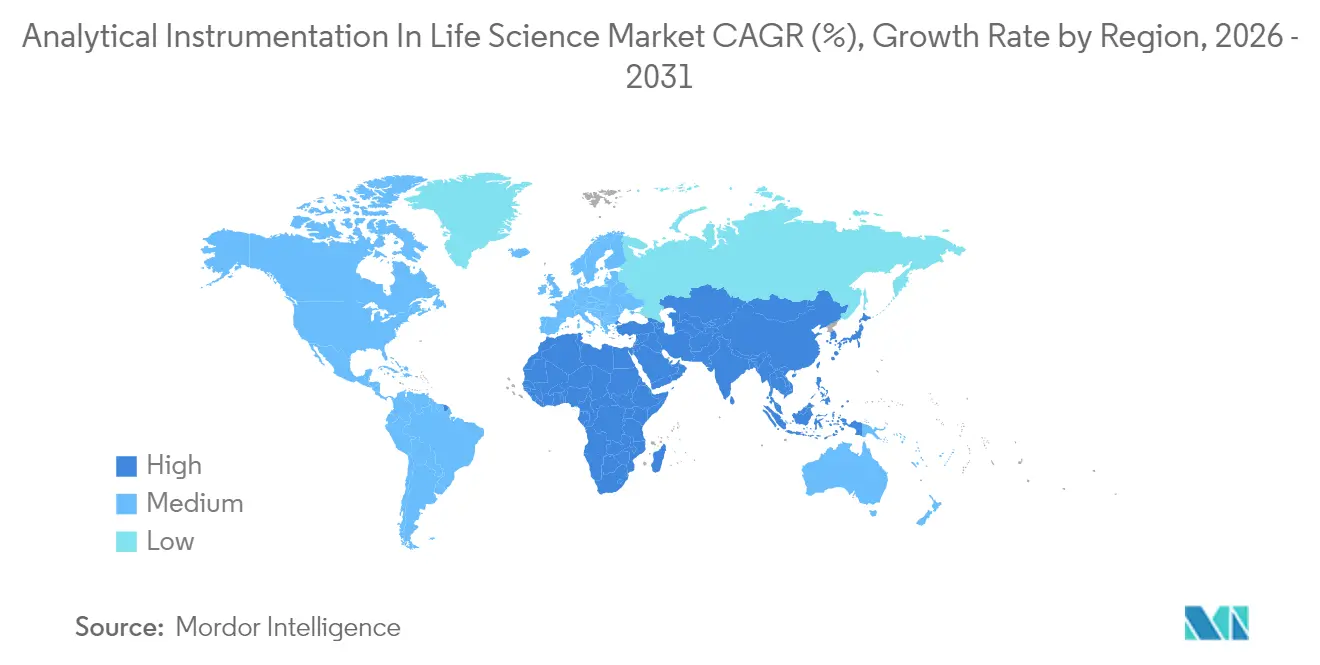

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,95 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für analytische Instrumente in der Biowissenschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach analytischen Instrumenten in der Pharmaindustrie | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Erweiterung der Zell- und Gentherapie-Pipeline, die eine hochauflösende Charakterisierung erfordert | +1.5% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für In-Line-Prozessanalytik-Technologie (PAT) in der kontinuierlichen Fertigung | +1.2% | Global, angeführt von FDA- und EMA-Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Finanzierung in der Omics- und Biomarker-Forschung | +1.0% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Wirksamkeit neuartiger Arzneimittelmodalitäten, die eine ultrasensitive Detektion erfordern | +0.9% | Global, konzentriert in den wichtigsten Pharmaknotenpunkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Hochdurchsatz-Screening durch asiatische CDMOs | +0.7% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach analytischen Instrumenten in der pharmazeutischen Fertigung

Die FDA-Aktualisierung von 21 CFR 211.110 aus dem Jahr 2025 formalisiert die Erwartungen an die kontinuierliche Verarbeitung und erhebt Prozessanalytik-Technologie (PAT)-Systeme von optionalen Verbesserungen zu wesentlichen Kontrollwerkzeugen. Harmonisierte ICH Q2(R2)- und Q14-Leitlinien ermöglichen die Validierung von Plattformmethoden über mehrere Produkte hinweg, verkürzen Zeitpläne und schaffen eine nachhaltige Nachfrage nach Mehrattribut-Chromatographie- und Massenspektrometrie-Lösungen. Hersteller verlassen sich nun auf Echtzeit-Attributmessungen, um Chargen in Stunden statt in Tagen freizugeben – eine Verschiebung, die die installierte Basis von Hochleistungsinstrumenten in Entwicklungs- und Produktionsstätten erheblich vergrößert.

Erweiterung der Zell- und Gentherapie-Pipeline

Regulierungsbehörden heben nun die Kontrolle leerer Kapseln und die Überwachung posttranslationaler Modifikationen als kritische Qualitätsattribute für virale Vektoren hervor und drängen Biopharma-Unternehmen in Richtung Orbitrap-Klasse-Massenspektrometrie und hochauflösender Chromatographie.[3]BioProcess International, "Zweimal messen, einmal behandeln: Assay-Entwicklung in der CGT," bioprocessintl.com Samsung Biologics reduzierte die Analyse von Proteinvarianten von 6–8 Wochen auf 1–2 Wochen durch die Integration von LC-MS/MS mit gemultiplexten Workflows und demonstrierte damit die Produktivitätsgewinne, die mit Plattformen der nächsten Generation verbunden sind. Da sich globale Gentherapie-Studien vervielfachen, festigt die Nachfrage nach sensitiven Hochdurchsatz-Charakterisierungswerkzeugen Spektrometer als zentrale Wachstumsmotoren im Markt für analytische Instrumente in der Biowissenschaft.

Regulatorischer Druck für In-Line-PAT in der kontinuierlichen Fertigung

Quality-by-Design-Paradigmen erfordern eine Echtzeit-Parameterüberwachung; Magnetsektormassenspektrometer und Raman-Spektroskopie werden in Bioreaktoren und Lösungsmittelrückgewinnungskreisläufe integriert, um eine sofortige Rückkopplungssteuerung zu ermöglichen. Die PIC/S-Angleichung Europas wird nun von Singapur und Südkorea gespiegelt, was es Anbietern ermöglicht, standardisierte PAT-Pakete über mehrere Jurisdiktionen hinweg zu liefern und die globale Marktdurchdringung zu beschleunigen.

Wachsende öffentlich-private Finanzierung in der Omics- und Biomarker-Forschung

Thermo Fishers Übernahme von Olink für 3,1 Milliarden USD unterstreicht das kommerzielle Gewicht der Hochdurchsatz-Proteomik in der Präzisionsmedizin. KI-gestützte Raman-Spektroskopie kartiert Tumor-Immun-Mikroumgebungen mit Einzelzellauflösung und bestätigt, wie maschinelles Lernen den Instrumentenwert steigert und den klinischen Nutzen erweitert. Robuste Finanzierungspipelines veranlassen Labore, in gemultiplexte Massenspektrometrie- und Bildgebungsplattformen zu investieren, die integrierte Genomik-Proteomik-Workflows ermöglichen, und stärken langfristige Geräteinvestitionen.[4]CACLP, "Thermo Fisher Scientific meldet Ergebnisse für Q1 2025," caclp.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analytischen Chemikern und Datenwissenschaftlern | -1.1% | Global, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Belastung durch Datenintegrität und Validierungskonformität (ALCOA+-Anforderungen) | -0.8% | Global, konzentriert in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Komplexe vorbeugende Wartung, die zu höheren Ausfallzeitkosten führt | -0.6% | Global, mit Auswirkungen auf Hochdurchsatzanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Investitionsbudgets bleiben eng kontrolliert; 64 % der Labore berichten von Schwierigkeiten bei der Genehmigung neuer Gerätekäufe, und Verbrauchsmaterialien können bis zu 80 % der Lebenszykluskosten ausmachen. Instrument-as-a-Service-Modelle und Konsortien für gemeinsam genutzte Einrichtungen entstehen, um Cashflow-Barrieren auszugleichen, während miniaturisierte Handspektrometer, die bis 2030 voraussichtlich 4 Milliarden USD erreichen werden, maßgeschneiderte, kostengünstigere Alternativen für Nischen-Assays bieten.[5]Spectroscopy Online, "Anwendungen der Mikro-Röntgenfluoreszenzspektroskopie," spectroscopyonline.com

Mangel an qualifizierten analytischen Chemikern und Datenwissenschaftlern

Die Fusion von KI mit analytischen Workflows erfordert hybride Fähigkeiten, die nach wie vor selten sind; Universitäten nutzen fortschrittliche Massenspektrometriegeräte zu wenig, sodass Absolventen für Industrierollen unzureichend vorbereitet sind. Die mittleren Gehälter analytischer Chemiker stagnierten 2024 bei 105.000 USD, was zu einer Talentabwanderung in besser bezahlte Technologiebranchen führt und ein strukturelles Arbeitsdefizit aufrechterhält. Anbieter begegnen dem mit intuitiver Software und Fernunterstützungsplattformen, doch die komplexe Dateninterpretation erfordert nach wie vor fachkundige Aufsicht, was den Qualifikationsengpass verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spektrometer treiben Innovationen über traditionelle Grenzen hinaus

Die Spektrometerkategorie trug im Jahr 2025 7,1 Milliarden USD zur Marktgröße für analytische Instrumente in der Biowissenschaft bei und soll bis 2031 mit einer CAGR von 8,06 % wachsen. Flüssigchromatographen bewahrten einen Anteil von 66,85 % am Chromatographieumsatz, aber Ionenchromatographen verzeichnen nun ein Wachstum von 8,1 % aufgrund von Vorschriften zur Prüfung auf Spurenverunreinigungen. Orbitrap Astral Zoom debütierte 2025 mit 35 % schnelleren Scanraten, ermöglichte die Echtzeit-Peptidkartierung komplexer Biologika und festigte hochauflösende Massenspektrometrie als bevorzugte Plattform für die Zelltherapie-Analytik. Gaschromatographie-Anbieter reagieren auf Heliumknappheit durch die Integration von Wasserstoffsicherheitsverriegelungen und Stickstoffumschaltkits, was die Trägergaskosten für Qualitätskontrolllabore begrenzt. Mikro-Röntgenfluoreszenzinstrumente gewinnen an Bedeutung für die zerstörungsfreie Elementkartierung in Beschichtungen von Tabletten mit kontrollierter Freisetzung und erweitern ihre Reichweite über die traditionelle Materialwissenschaft hinaus. Neuartige Gasanalysatoren für die Bioprozessüberwachung verzeichnen nun ein jährliches Wachstum von 8,92 %, was den Wandel hin zu kontinuierlichen Bioproduktions-Workflows widerspiegelt, die auf In-Line-CO₂- und O₂-Analytik angewiesen sind.

Spektrometer der zweiten Generation senken die Akquisitionskosten pro Datenpunkt weiter und weiten die Akzeptanz in mittelständischen Unternehmen aus, ohne die analytische Leistung zu beeinträchtigen. Mit steigendem Instrumentendurchsatz bündeln Verbrauchsmaterialanbieter ultraniedervolumige Säulen und Hochkapazitäts-Trapping-Kartuschen und schaffen so ein ganzheitliches Ökosystem, das die Anbieterbindung stärkt. Der Markt für analytische Instrumente in der Biowissenschaft profitiert daher von der gemeinsamen Entwicklung von Hardware, Software und Reagenzien, die vollständige Workflows statt isolierter Instrumentenleistung optimiert.

Nach Endnutzerbereich: Biopharmazeutika gestalten analytische Anforderungen neu

Das Pharmazeutika-Segment erzielte im Jahr 2025 einen Umsatzanteil von 59,35 %, aber die biopharmazeutische Fertigung wird voraussichtlich diesen übertreffen und mit einer CAGR von 8,74 % wachsen, wodurch die kollektive Marktgröße für analytische Instrumente in der Biowissenschaft für Biologika bis 2031 auf 13,42 Milliarden USD ansteigen wird. API-Hersteller machen nach wie vor 63,15 % der pharmazeutischen Käufe aus, doch das Outsourcing an Auftragsforschungs- und Fertigungsorganisationen (CDMOs) beschleunigt sich mit 9,68 % und schafft eine verteilte Nachfrage über nordamerikanische und asiatische Dienstleistungszentren hinweg.

WuXi Biologics erweiterte die Kapazität in Worcester auf 36.000 Liter und unterstreicht damit das Ausmaß der analytischen Nachfrage in Mehrprodukt-Biologika-Standorten. Der 784.000-Liter-Campus von Samsung Biologics veranschaulicht, wie Megaanlagen Hunderte von Chromatographie-, Spektroskopie- und In-Line-PAT-Stationen integrieren, um eine konsistente Produktion viraler Vektoren aufrechtzuerhalten. Nahrungsergänzungsmittelhersteller übernehmen zunehmend pharmazeutische Validierungsstandards und nutzen mittelklassige LC-MS- und FT-IR-Instrumente zur Authentifizierung von Inhaltsstoffen und zur Überwachung von Mikroverunreinigungen. Die Konvergenz der Endnutzeranforderungen fördert Plattforminstrumentdesigns, die Compliance-Flexibilität über ein Spektrum therapeutischer und Wellnessprodukte hinweg bieten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,95 % dank seiner fortschrittlichen Bioproduktionsinfrastruktur und der frühzeitigen Einführung von Leitlinien zur kontinuierlichen Verarbeitung. Die regulatorische Strenge der Region treibt konsistente Upgrades auf hochauflösende Instrumente voran, und inländische Konjunkturpakete lenken Investitionen im USD-Maßstab in die Stärkung der inländischen Fertigungsresilienz.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und operiert bis 2031 mit einer CAGR von 9,03 %, da CDMOs ihre Kapazitäten ausbauen und Regierungen Steueranreize für Einweg-Bioreaktoren und PAT-Ausrüstung anbieten. Indiens Generika-Sektor und Singapurs Biologika-Korridor ziehen multinationale Unternehmen an, die standardisierte Qualitätskontrollplattformen verlangen, die mit globalen Einreichungen kompatibel sind, und heben den Markt für analytische Instrumente in der Biowissenschaft in der gesamten Region an. Chinas CRO-Industrie überstieg 2023 64,77 Milliarden CNY und importiert weiterhin Premium-LC-MS- und UHPLC-Systeme, um komplexe Molekülpipelines zu bedienen.

Europa verzeichnet ein stabiles Wachstum, da die PIC/S-Angleichung die multinationale Instrumentenvalidierung vereinfacht. Waters' 45-Millionen-USD-Werk in Longbridge verdreifacht die lokale Orbitrap-Komponentenkapazität und unterstreicht die anhaltende europäische Nachfrage nach Präzisionsfertigungskomponenten. Südamerika ist eine aufstrebende Käuferbasis; Shimadzus mexikanische Tochtergesellschaft strebt bis 2028 ein Umsatzwachstum von 150 % an, was den regionalen Appetit auf erstklassige Instrumente signalisiert. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, ziehen jedoch pilotmaßstäbliche Investitionen an, die mit Programmen zur Impfstoffselbstversorgung verbunden sind, und lassen inkrementelle Instrumentenlieferungen im Einklang mit dem Aufbau von GMP-Anlagen erwarten.

Wettbewerbslandschaft

Der Markt für analytische Instrumente in der Biowissenschaft ist mäßig konsolidiert; die fünf größten Anbieter kontrollieren 49 % des globalen Umsatzes von 2024, wobei Thermo Fisher einen Anteil von 23 % hält. Mehrjährige Akquisitionspipelines zielen darauf ab, integrierte Software, Verbrauchsmaterialien und Dienstleistungen zu sichern, die die Wechselkosten erhöhen. Thermo Fishers Kauf der Reinigungseinheit von Solventum für 4,1 Milliarden USD erweitert seinen Fußabdruck in der nachgelagerten Verarbeitung und stärkt den Cross-Selling-Bereich von Chromatographie- und Filtrationsverbrauchsmaterialien. Agilents Übernahme von BioVectra für 925 Millionen USD stärkt das RNA-basierte Therapeutika-Dienstleistungsangebot des Unternehmens und verbindet Probenvorbereitungsinstrumente mit kundenspezifischer Fertigungskapazität.

Waters, Danaher und Bruker konzentrieren sich auf differenzierte hochauflösende Massenspektrometrie-, GC-MS- und FT-IR-Systeme und integrieren KI-gestützte Analytik zur Steigerung der Bedienerproduktivität. Waters' BioResolve Protein A-Säule erzielt 7-fache Empfindlichkeitssteigerungen und unterstreicht, wie Verbrauchsmaterialinnovationen die Hardware-Wettbewerbsfähigkeit unterstützen. Bruker integriert DART-Ionisierung für eine schnellere Überwachung therapeutischer Arzneimittel und erweitert die klinische Anwendbarkeit seiner timsTOF-Plattform. Mittelgroße Spezialisten nutzen modulare Designs, um Nischen-Workflows wie In-Line-Gasanalyse und Mini-Röntgenfluoreszenz-Lebensmitteltests zu bedienen, und kultivieren verteidigungsfähige Positionen trotz Skalennachteilen.

Digitale Ökosysteme auf Plattformebene entstehen als nächstes Schlachtfeld. Anbieter, die sichere Cloud-Datenseen mit Algorithmen zur vorausschauenden Wartung koppeln, schaffen sichtbaren ROI für Labore, die mit Fachkräftemangel konfrontiert sind. Die kontinuierliche Ausweitung abonnementbasierter Softwareumsätze schützt die Marge in einem Umfeld, in dem Instrumentenhardware schrittweise zur Massenware wird.

Marktführer für analytische Instrumente in der Biowissenschaft

Agilent Technologies

Thermo Fisher Scientific

Waters Corporation

Bruker Corporation

Shimadzu Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher stellte Orbitrap Astral Zoom und Orbitrap Excedion Pro vor und erhöhte die Scangeschwindigkeiten um 35 % sowie das Multiplexing um 50 %, mit Fokus auf biopharmazeutische und Omics-Workflows.

- Juni 2025: Waters führte BioResolve Protein A-Säulen mit MaxPeak Premier ein, um die Antikörpertiter-Empfindlichkeit um das 7-Fache zu steigern und Aggregatanalysen zu ermöglichen.

- Juni 2025: Bruker präsentierte die DART-Integration und timsMetabo für den PFAS-Nachweis und erweiterte damit routinemäßige klinische und umweltbezogene Anwendungen.

- April 2025: Thermo Fisher verpflichtete sich zu Investitionen von 2 Milliarden USD in US-amerikanische Innovationen und stellte 500 Millionen USD für Forschung und Entwicklung analytischer Plattformen der nächsten Generation bereit.

- April 2025: QIAGEN skizzierte drei Markteinführungen von Probenvorbereitungsinstrumenten bis 2026, um die Laborautomatisierung zu verbessern und Plastikmüll zu reduzieren.

- Februar 2025: Thermo Fisher vereinbarte die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD mit dem Ziel eines mittleren bis hohen einstelligen organischen Wachstums.

Berichtsumfang des globalen Marktes für analytische Instrumente in der Biowissenschaft

Analytische Instrumente in der Biowissenschaftsbranche helfen bei der Analyse von Materialien, der Bestimmung der Zusammensetzung, der Qualitätskontrolle, der Arzneimittelentdeckung sowie der Forschung und Entwicklung. Der Umfang der Studie umfasst die Einnahmen aus dem Verkauf verschiedener Arten von analytischen Instrumenten für verschiedene Anwendungen in der Biowissenschaftsbranche. Dieses Segment umfasst Branchen wie Pharmazeutika und Biopharmazeutika – Unternehmen, die mit der Herstellung von Arznei- und Pharmaprodukten befasst sind.

Der Markt für analytische Instrumente in der Biowissenschaftsbranche ist segmentiert nach Produkttyp (Chromatographen, Spektrometer (Massenspektrometrie, Elementaranalyse und Molekularanalyse), Gasanalysatoren, Flüssigkeitsanalysatoren sowie analytische Röntgeninstrumente und analytische Mikroskope), Endnutzerbereich (Biopharmazeutika und Nahrungsergänzungsmittel sowie Pharmazeutika) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Chromatographen | Gaschromatographen (GC) | |

| Flüssigchromatographen (HPLC, UHPLC) | ||

| Ionenchromatographen | ||

| Spektrometer (Massenspektrometrie, Elementaranalyse und Molekularanalyse) | Massenspektrometrie | LC-MS |

| GC-MS | ||

| MALDI-TOF | ||

| Elementaranalyse | ICP-MS | |

| ICP-OES | ||

| Molekularanalyse | FT-IR | |

| Raman | ||

| UV-Vis | ||

| Gasanalysatoren | Laserbasierte Gasanalysatoren | |

| Elektrochemische Gasanalysatoren | ||

| Photoakustische Gasanalysatoren | ||

| Flüssigkeitsanalysatoren | pH/ORP-Analysatoren | |

| Analysatoren für gelösten Sauerstoff (DO) | ||

| Leitfähigkeits- und Gesamtorganikkohlenstoff (TOC)-Analysatoren | ||

| Analytische Röntgeninstrumente und analytische Mikroskope | Röntgenbeugung (XRD) | |

| Röntgenfluoreszenz (XRF) | ||

| Elektronenmikroskope (REM, TEM) | ||

| Rasterkraftmikroskope (AFM) | ||

| Biopharmazeutika und Nahrungsergänzungsmittel | Biologika-Hersteller |

| Nahrungsergänzungsmittelhersteller | |

| Pharmazeutika | Hersteller von Arzneimittelwirkstoffen (API) |

| Auftragsforschungs- und Fertigungsorganisationen (CROs/CDMOs) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Produkttyp | Chromatographen | Gaschromatographen (GC) | |

| Flüssigchromatographen (HPLC, UHPLC) | |||

| Ionenchromatographen | |||

| Spektrometer (Massenspektrometrie, Elementaranalyse und Molekularanalyse) | Massenspektrometrie | LC-MS | |

| GC-MS | |||

| MALDI-TOF | |||

| Elementaranalyse | ICP-MS | ||

| ICP-OES | |||

| Molekularanalyse | FT-IR | ||

| Raman | |||

| UV-Vis | |||

| Gasanalysatoren | Laserbasierte Gasanalysatoren | ||

| Elektrochemische Gasanalysatoren | |||

| Photoakustische Gasanalysatoren | |||

| Flüssigkeitsanalysatoren | pH/ORP-Analysatoren | ||

| Analysatoren für gelösten Sauerstoff (DO) | |||

| Leitfähigkeits- und Gesamtorganikkohlenstoff (TOC)-Analysatoren | |||

| Analytische Röntgeninstrumente und analytische Mikroskope | Röntgenbeugung (XRD) | ||

| Röntgenfluoreszenz (XRF) | |||

| Elektronenmikroskope (REM, TEM) | |||

| Rasterkraftmikroskope (AFM) | |||

| Nach Endnutzerbereich | Biopharmazeutika und Nahrungsergänzungsmittel | Biologika-Hersteller | |

| Nahrungsergänzungsmittelhersteller | |||

| Pharmazeutika | Hersteller von Arzneimittelwirkstoffen (API) | ||

| Auftragsforschungs- und Fertigungsorganisationen (CROs/CDMOs) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für analytische Instrumente in der Biowissenschaft?

Der Markt für analytische Instrumente in der Biowissenschaft erreichte im Jahr 2026 einen Wert von 22,01 Milliarden USD und soll bis 2031 auf 31,72 Milliarden USD anwachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,03 % bis 2031, bedingt durch den Ausbau der CDMO-Kapazitäten und staatliche Anreize.

Welches Produktsegment weist das höchste Wachstum auf?

Spektrometer, insbesondere hochauflösende Massenspektrometrie-Plattformen, sollen bis 2031 mit einer CAGR von 8,06 % wachsen, da der Bedarf an der Charakterisierung von Biologika zunimmt.

Wer sind die führenden Unternehmen in diesem Markt?

Thermo Fisher Scientific führt mit einem Umsatzanteil von 23 %, gefolgt von Agilent Technologies, Waters Corporation, Danaher und Bruker.

Wie beeinflusst die Regulierung die Instrumentennachfrage?

Strengere FDA- und EMA-Leitlinien zur kontinuierlichen Fertigung und PAT treiben die Einführung von Echtzeit-Analytik voran und steigern die Nachfrage nach In-Line-Chromatographie- und Massenspektrometrie-Systemen.

Welche wesentliche Herausforderung könnte das Marktwachstum verlangsamen?

Hohe Investitionsausgaben und ein Mangel an qualifizierten analytischen Chemikern bleiben erhebliche Hindernisse und könnten den Geräteeinsatz in ressourcenbeschränkten Umgebungen einschränken.

Seite zuletzt aktualisiert am: