Dichtemessgerät-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

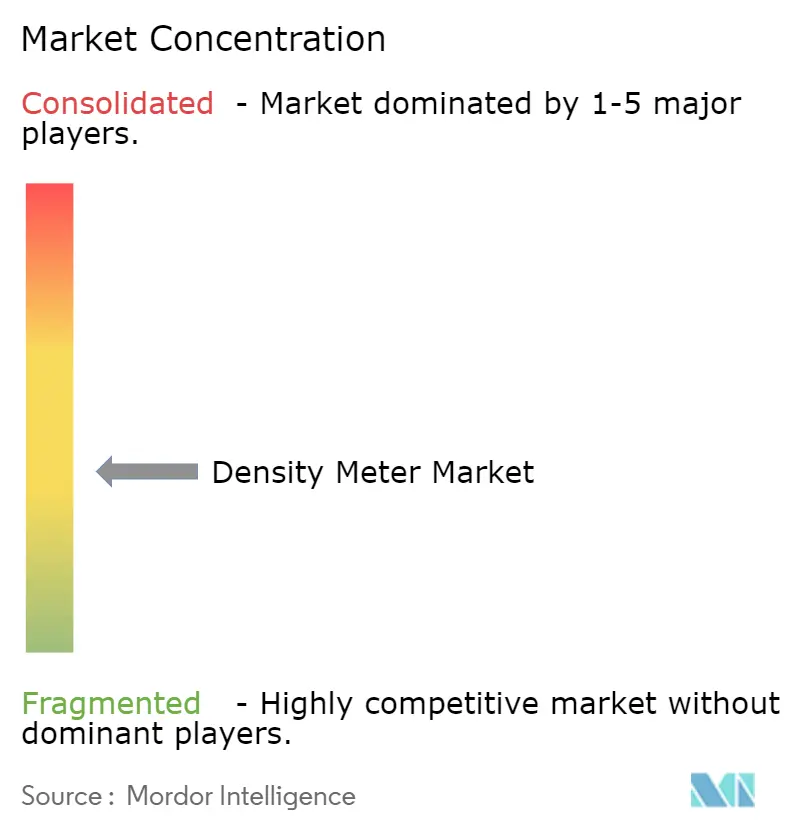

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dichtemessgerät-Marktanalyse von Mordor Intelligence

Die Marktgröße für Dichtemessgeräte wurde im Jahr 2025 auf USD 1,12 Milliarden geschätzt und wird voraussichtlich von USD 1,17 Milliarden im Jahr 2026 auf USD 1,42 Milliarden bis 2031 wachsen, bei einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Wachsende Investitionen in Industrie-4.0-Plattformen, strengere Vorschriften zur Eigentumsübertragung im Kohlenwasserstoffbereich sowie die Ausweitung der kontinuierlichen Bioprozessverarbeitung tragen gemeinsam zur langfristigen Kaufdynamik bei. Asien-Pazifik verankert die globalen Stückzahlen dank rascher Industrialisierung, während der Nahe Osten und Afrika aufgrund von Entsalzungs- und Bergbauprojekten am schnellsten wächst. Coriolis-Designs dominieren die installierte Basis, doch Ultraschallsysteme verzeichnen die stärkste Nachfrage, da Bergbaubetreiber nicht-invasive Überwachung für abrasive Schlämme suchen. Handgeräte verändern die Feldarbeitspraktiken, und softwaregestützte vorausschauende Wartung entwickelt sich zu einem wichtigen Differenzierungsmerkmal für Premiummarken.

Wichtigste Erkenntnisse des Berichts

- Nach Messtechnologie führten Coriolis-Messgeräte mit einem Marktanteil von 34,32 % am Dichtemessgerät-Markt im Jahr 2025, während Ultraschallgeräte bis 2031 ein CAGR-Wachstum von 6,78 % verzeichnen werden.

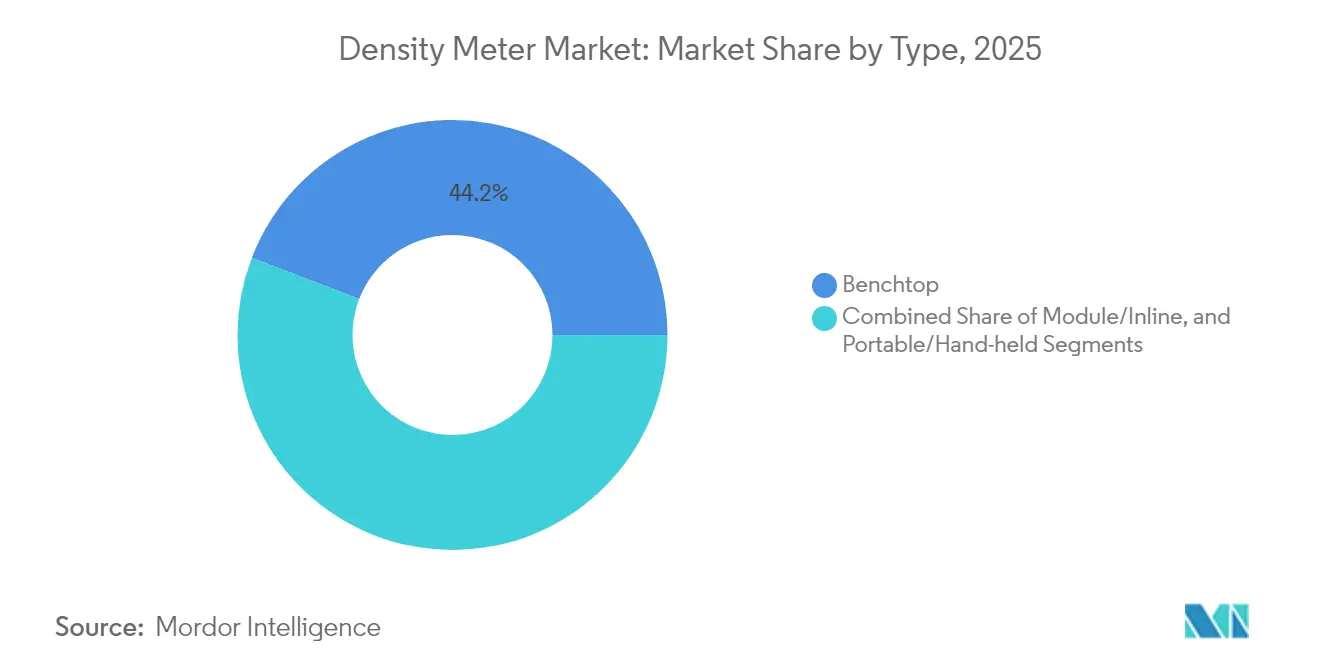

- Nach Geräteformat entfielen auf Tischgeräte 44,15 % der Marktgröße für Dichtemessgeräte im Jahr 2025, während Handgeräte bis 2031 mit einer CAGR von 6,19 % wachsen.

- Nach Flüssigkeitstyp repräsentierten Flüssigkeitsanwendungen 67,12 % des Umsatzes im Jahr 2025; die Schlammüberwachung wird bis 2031 voraussichtlich jährlich um 4,98 % wachsen.

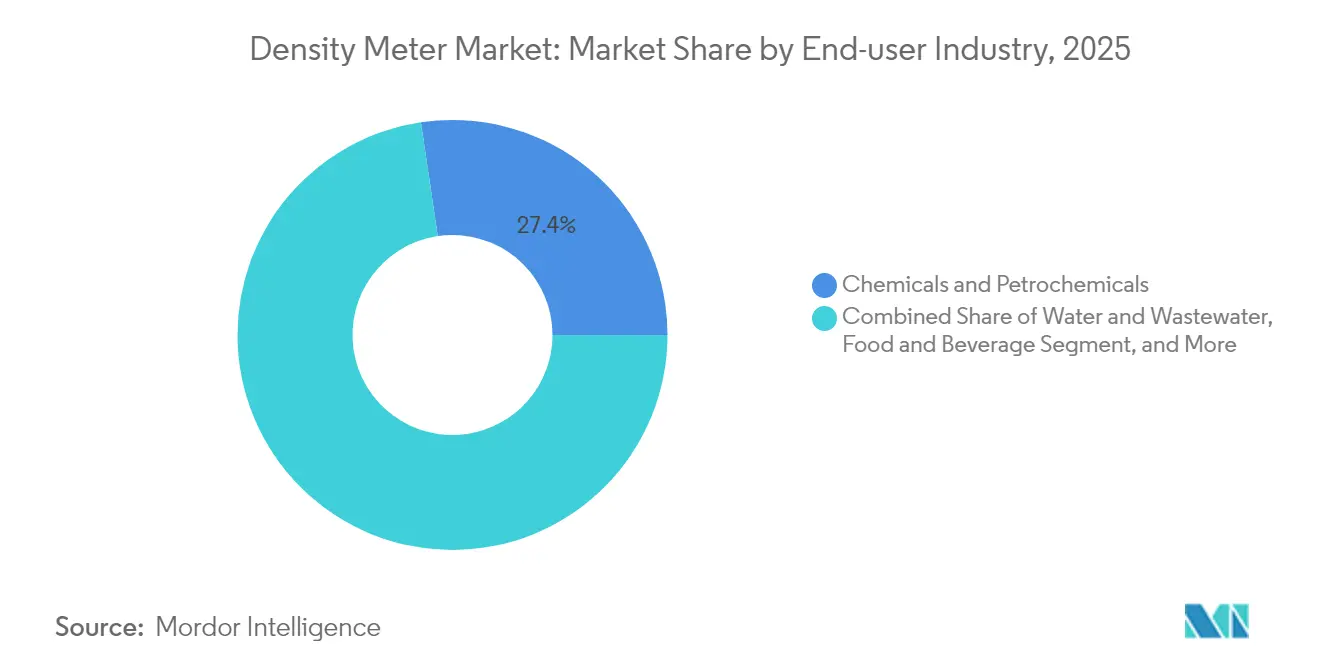

- Nach Endverbraucher hielt die Chemie- und Petrochemiebranche im Jahr 2025 einen Umsatzanteil von 27,35 %, während Wasser- und Abwasserbehandlung die schnellste CAGR von 5,93 % bis 2031 verzeichnen wird.

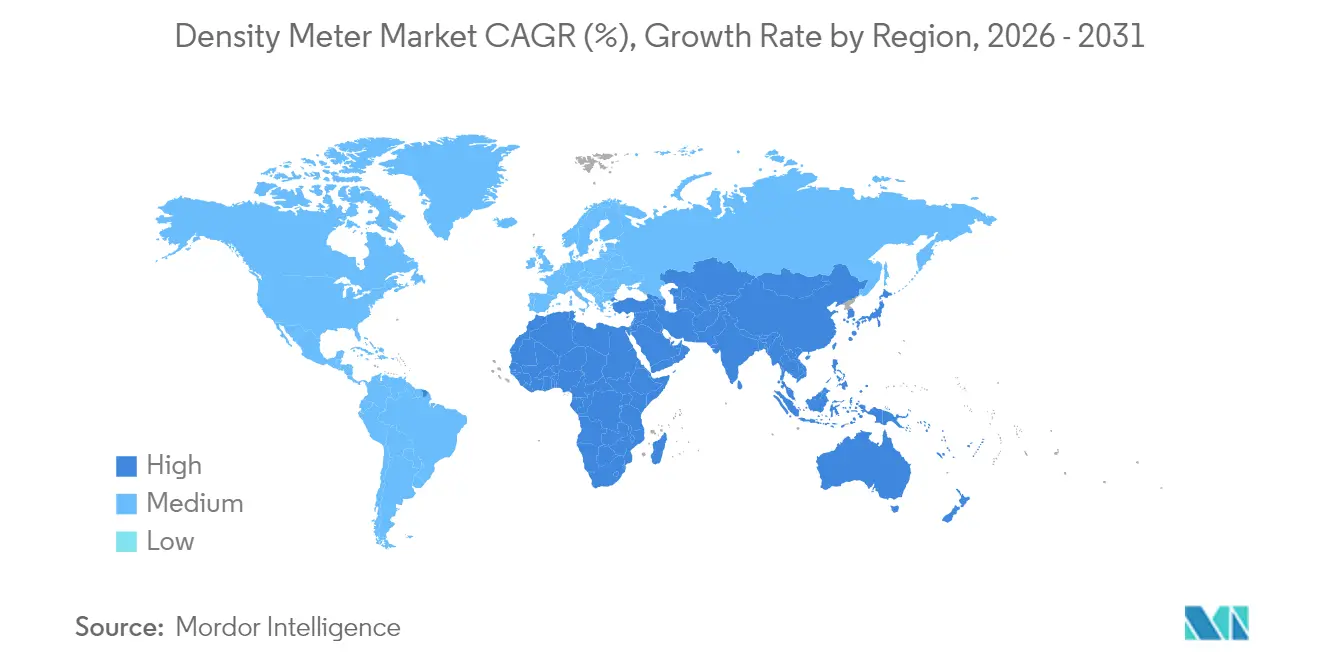

- Nach Geografie erzielte Asien-Pazifik 33,62 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika über den Prognosehorizont mit einer CAGR von 6,08 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Dichtemessgerät-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation steigert die Nachfrage nach Echtzeit-Dichteüberwachung | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Eigentumsübertragung in der Öl- und Gasindustrie | +0.6% | Global, Schwerpunkt Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Inline-Qualitätskontrolle in der Handwerksgetränkebranche | +0.3% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Optimierung der Schlammdichte im Bergbau | +0.4% | Südamerika, Anwendungen in APAC | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Biopharma-Fertigung | +0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Westen | Mittelfristig (2–4 Jahre) |

| Entsalzungsprojekte in ariden Regionen | +0.4% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation in der Prozessindustrie steigert die Nachfrage nach Echtzeit-Dichteüberwachung in Nordamerika

Fabriken in ganz Nordamerika betten jetzt intelligente Dichtesensoren in MES- und LIMS-Netzwerke ein und ermöglichen so Vorhersagemodelle, die Stillstandzeiten reduzieren und Produktqualitätsverteilungen straffen.[1]BioProcess International, "Echtzeit-, datengesteuerte und prädiktive Modellierung," bioprocessintl.com Cloud-basierte Analysen kombinieren Dichte-, Viskositäts- und Durchflussdaten zur Optimierung von Raffinerie-Sollwerten, wie in den Spezialwerken von Ergon Refining demonstriert.[2]Emerson, "Ergon Refining: Eine Geschichte der digitalen Transformation," emerson.com Inline-Messgeräte liefern eine kontinuierliche Verifizierung, die Labor-Chargentests ablöst, und eingebettete KI-Algorithmen warnen Techniker nun vor Abweichungen, lange bevor außerhalb der Spezifikation liegende Chargen auftreten. Regulatorische Rahmenbedingungen in der Lebensmittel- und Pharmaindustrie beschleunigen die Einführung zusätzlich, da digitale Prüfpfade die Compliance-Berichterstattung vereinfachen.

Strengere Vorschriften zur Eigentumsübertragung im globalen Öl- und Gassektor fördern Inline-Dichtemessgerät-Installationen

Fiskalische Messregeln begrenzen die Unsicherheit nun auf unter 0,1 % bei Kohlenwasserstoff-Eigentumsübertragungen und positionieren Coriolis-Messgeräte als Standardlösung für Pipelines und schwimmende Lagereinheiten.[3]OnePetro, "Neuartige Anwendung von Coriolis-Messgeräten in Eigentumsübertragungsanwendungen," onepetro.org Das Verkaufsgasnetz von ADNOC hat niedrigere Betriebskosten und einen größeren Regelbereich im Vergleich zu herkömmlichen Ultraschallgeräten validiert, während AGA- und ISO-Normen geändert wurden, um Coriolis-Leistungsbenchmarks zu referenzieren. Aufstrebende Produzenten in Afrika und Lateinamerika übernehmen diese Standards und erweitern damit den adressierbaren Markt für fortschrittliche Inline-Instrumente, die gleichzeitig Massenfluss- und Dichtemessungen liefern.

Zunehmende Einführung von Inline-Qualitätskontrolle in der Handwerksgetränkebranche in Europa

Mikrobrauereien und Destillerien in Deutschland und dem Vereinigten Königreich installieren kompakte Alkohol-Dichtemessgeräte, um Verbrauchsteuervorschriften einzuhalten und Kosten für externe Laborleistungen zu minimieren. Schottische Whisky-Destillerien berichten von einer Genauigkeit von 0,1 %–0,4 % nach der Umstellung auf Coriolis-Durchflussmessgeräte, was einen konsistenten Mundgefühl und eine genaue ABV-Deklaration gewährleistet. Erfolgsgeschichten säen ähnliche Investitionen unter nordamerikanischen Handwerksproduzenten, die eine datengesteuerte Fermentationskontrolle anstreben.

Optimierung der Schlammdichte im Bergbau

Kupferkonzentratoren in Chile und Peru betten Ultraschallsonden ein, um die Schlammdichte in Pipelines zu messen, wodurch der Wasserverbrauch und der Energiebedarf in Eindickungskreisläufen gesenkt werden. Neue nicht-invasive Sensoren widerstehen abrasiven Schlämmen und Temperaturen über 90 °C und liefern Echtzeit-Rückmeldungen für die Dosierung von Reagenzien und die Anpassung der Pumpengeschwindigkeit. Multinationale Bergbauunternehmen beabsichtigen, diese Erfolge bis 2027 auf indonesische Nickel- und australische Eisenerz-Standorte zu übertragen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Lizenzierung radioaktiver Quellen für Nuklearmessgeräte | -0.3% | Europa, Ausstrahlungseffekte auf andere entwickelte Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kalibrierungskosten für Coriolis-Messgeräte in Schwellenländern | -0.4% | APAC und Südamerika | Mittelfristig (2–4 Jahre) |

| Leistungsabweichung von Ultraschallgeräten in heißen Schlämmen | -0.2% | Globaler Bergbau und Metallurgie | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige chinesische Anbieter | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Lizenzierung radioaktiver Quellen begrenzen die Einführung nuklearer Dichtemessgeräte in Europa

Die Richtlinie 2013/59/Euratom hat die Sicherheitsstandards verschärft und wiederkehrende Prüfungen sowie obligatorische Bedienerschulungen eingeführt, die die Lebenszykluskosten für Nuklearmessgeräte erhöhen. Gerätehersteller müssen Part-32-Lizenzen erwerben und versiegelte Quellen durch detaillierte Bestandsprotokolle verfolgen, was kleine Verarbeiter abschreckt, die früher auf Gammastrahleninstrumente angewiesen waren. Anwender wenden sich nun Ultraschall- oder Mikrowellenalternativen zu, die radiologische Haftungsrisiken eliminieren, was den Technologieersatz in der Schüttguthandhabung und in Asphaltmischanlagen beschleunigt.

Hohe anfängliche Kalibrierungskosten für Coriolis-Dichtemessgeräte in Schwellenländern

Rückverfolgbare Kalibrierungsroutinen erfordern spezialisierte Prüfstände und Referenzflüssigkeiten, die nur wenige lokale Labore bereitstellen können, wodurch die jährlichen Verifizierungskosten für viele brasilianische und indische Verarbeiter über 10 % des Hardwarepreises steigen. Servicetechniker aus regionalen Zentren verursachen zusätzliche Reisekosten und Ausfallzeiten, was kostenbewusste Käufer dazu veranlasst, Schwingungsrohr- oder Differenzdruckmessgeräte zu wählen, die „zweckgerechte” Genauigkeitsschwellen erfüllen. Anbieter reagieren mit verlängerten Kalibrierungsintervallen und eingebetteten Diagnosefunktionen, doch Einführungslücken werden bestehen bleiben, bis zertifizierte Einrichtungen in Wachstumsmärkten zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wachstum bei Handgeräten verändert die Feldmessung

Tischgeräte hielten 44,15 % des Umsatzes im Jahr 2025, verankert in pharmazeutischen Qualitätskontroll- und chemischen Formulierungslaboren, die Mehrparameteranalysen und strenge Dokumentation schätzen. Handgeräte hingegen verzeichneten eine CAGR von 6,19 % und werden bis 2031 USD 318,6 Millionen übersteigen, angetrieben durch Fernpipeline-Inspektionen, Vor-Ort-Getränkeprüfungen und mobile Bergbauteams. Die Marktgröße für tragbare Dichtemessgeräte befindet sich auf einem klaren Aufwärtstrend, da Hersteller Temperaturkompensation, RFID-Probenverfolgung und Bluetooth-Export zu LIMS-Plattformen hinzufügen.

Ein breiterer Trend zur dezentralen Entscheidungsfindung verstärkt diesen Wandel. Bediener validieren die Produktdichte nun am Abfüllpunkt, vermeiden Laborwarteschlangen und erkennen Abweichungen frühzeitig. Robuste ABS-Gehäuse widerstehen Staub und Spritzwasser, während integrierte Lithiumpacks eine Autonomie von acht Stunden bieten. Verbesserte Firmware führt automatische Viskositätskorrekturen durch und ermöglicht eine Feldgenauigkeit von ±0,001 g/cm³. Diese Vielseitigkeit erweitert die adressierbaren Anwendungsfälle von Molkereianlagen bis hin zu Biodiesel-Terminals, strafft Qualitätsregelkreise und senkt Nacharbeitsquoten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Messtechnologie: Coriolis-Dominanz trifft auf Ultraschall-Dynamik

Coriolis-Instrumente beherrschten im Jahr 2025 einen Marktanteil von 34,32 % bei Dichtemessgeräten, gefestigt durch die unübertroffene Fähigkeit, Massenfluss und Dichte gleichzeitig zu erfassen – ein Vorteil für die fiskalische Eigentumsübertragung und die Rezeptursteuerung. High-End-Modelle erreichen eine Dichtegenauigkeit von ±0,05 % und diagnostizieren selbstständig Ablagerungen oder Zweiphasenströmungen, was ungeplante Ausfälle reduziert. Funktionsreiche Firmware reduziert die Rekalibrierungshäufigkeit von jährlich auf dreijährlich und senkt die Betriebskosten.

Ultraschallvarianten hingegen wachsen mit einer CAGR von 6,78 % dank Klemm-on-Designs, die Ausfallzeiten und Hygienebedenken in Molkerei-, Zellstoff- und Bergbaupipelines vermeiden. MEMS-gestützte Mikro-Coriolis-Prototypen tauchen auch für Mikroreaktor- und Arzneimittelverabreichungsanwendungen auf, bei denen Probenvolumina in Mikrolitern gemessen werden. Anbieter, die digitale Zwillinge mit Inline-Diagnosen kombinieren, sind am besten positioniert, da Käufer vorausschauende Wartung gegenüber bloßer Sensorgenauigkeit priorisieren.

Nach Endverbraucherbranche: Wasser und Abwasser führen die Wachstumskurve an

Chemie und Petrochemie behielten mit 27,35 % im Jahr 2025 den größten Anteil, abhängig von einer engen Dichtekontrolle für Mischung, Eigentumsübertragung und Emissionsabrechnung. Wasser- und Abwasserversorgungsunternehmen werden jedoch eine CAGR von 5,93 % verzeichnen, dank Entsalzungs-Megaprojekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie Initiativen zur Wiederverwendung von Trinkwasser in Kalifornien. Dichtemessungen leiten die Diagnose von Membranverschmutzungen und die Soleverdichtung und sichern so die Systemverfügbarkeit und optimieren den Energieverbrauch.

Eine dichtere Einführung durchdringt auch die biologische Nährstoffentfernung, bei der die Dichte der gemischten Flüssigkeit direkt mit dem Belüftungsbedarf zusammenhängt. Intelligente Netzwerke speisen Messwerte in KI-Systeme ein, die die Energiekosten um bis zu 12 % senken und die Amortisation in unter zwei Jahren validieren. Bei kommunalen Ausschreibungen neigt die Präferenz nun zu Messgeräten mit IP68-Gehäusen und NB-IoT-Konnektivität für vergrabene Reservoirs und Abwassersammler.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flüssigkeitsmedium: Schlammnutzungsszenarien beschleunigen sich

Flüssigkeitsmessungen treiben im Jahr 2025 noch 67,12 % des Umsatzes an, doch Schlammwendungen werden mit einer CAGR von 4,98 % bis 2031 überholen, da Bergbauunternehmen die Tailings-Konsolidierung optimieren. Die Marktgröße für Dichtemessgeräte im Bergbauschlamm wird bis 2031 USD 197,4 Millionen übersteigen. Betreiber setzen nicht-invasive Akustikmessgeräte ein, um Abrasion bei Leitungsdrücken von 20 bar standzuhalten.

Verbesserte Algorithmen berücksichtigen nun Partikelgrößenverteilung und Temperatur und helfen Konzentrationsanlagen, die Ziel-Trübedichte innerhalb von ±0,5 % zu erreichen und die nachgelagerten Flotationsausbeuten zu verbessern. Gasphasenmessungen bleiben eine Nische, sind aber für die LNG-Verdampfungsüberwachung und die HVAC-Kältemittelladungsüberwachung unverzichtbar, wo die Dichte die Energieeffizienz und die Emissionskonformität beeinflusst.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 33,62 %, angetrieben durch Chinas umfangreiche Raffinerie- und Chemiekomplexe, Indiens wachsende Biologika-Kapazität und Südkoreas Halbleiterinvestitionen. Der Dichtemessgerät-Markt profitiert weiterhin von staatlichen Programmen, die Smart-Factory-Nachrüstungen und Nachhaltigkeitsberichterstattung fördern. Japans Fokus auf fehlerfreie Automobilfluide stützt zudem den Premiumabsatz von Laborinstrumenten.

Der Nahe Osten und Afrika, obwohl kleiner, liefern eine Spitzenbeschleunigung mit einer CAGR von 6,08 %, da Entsalzung, grüner Wasserstoff und Fernpipeline-Überwachung an Dynamik gewinnen. Die Upstream-Projekte von Saudi Aramco nutzen Coriolis-Messgeräte in Mehrphasenseparatoren, während Versorgungsunternehmen der Vereinigten Arabischen Emirate dichtebasierte Regelkreise einsetzen, um die Umkehrosmose-Rückgewinnungsquoten zu verbessern. Südafrikanische Platinbergbauunternehmen rüsten Ultraschallsonden nach, um den Wasserverbrauch in Tailings-Eindickern zu senken. Nordamerika verzeichnet eine robuste Ersatznachfrage, da Chemie- und Lebensmittelverarbeiter veraltete Anlagen digitalisieren. Staatliche Anreize für die Einführung des Industriellen Internets der Dinge verstärken Bestellungen für Ethernet-IP-fähige Messgeräte. Europas strenge Kohlenstoff- und Alkoholsteuerrahmen stützen stetige Upgrades, trotz Energiekostenbelastungen. Südamerikas Fokus auf die Sicherheit von Tailings-Dämmen katalysiert Schlammmessgerät-Nachrüstungen in chilenischen Kupfer- und brasilianischen Eisenerzoperationen.

Regulatorisches Umfeld

Dichtemessgeräte, die für handelsrelevante Kohlenwasserstoff- und Chemikalienmessungen verwendet werden, unterliegen nationalen Metrologie- und gesetzlichen Metrologierahmenwerken, in denen anerkannte Methoden und rückführbare Kalibrierung die Marktakzeptanz unterstützen. Wichtige Bezugspunkte sind ISO 12185:2024 (Methode des oszillierenden U-Rohrs für Erdöl und verwandte Produkte) und ASTM D4052-18 (Methode des digitalen Dichtemessgeräts), auf die für Labor- und Qualitätskontrollabläufe häufig verwiesen wird. In China veröffentlichte die State Administration for Market Regulation JJF 2165-2024 (Oktober 2024), eine Kalibrierspezifikation für Laborflüssigkeits-Dichtemessgeräte des Oszillationstyps, die am 19. April 2025 in Kraft trat und die Anforderungen an Verifizierung und Rückführbarkeit für Laborgeräte verschärft.

Für industrielle und prozesstechnische Einsätze wird die Konformität durch Leistungs- und Bewertungsnormen sowie regionale Konformitätsregime geprägt. Die IEC veröffentlichte IEC 61298-1:2026, die allgemeine Bewertungsmethoden für Prozessmess- und Regelgeräte festlegt und harmonisierte Testansätze stärkt, die OEMs auf Aussagen zur Inline-Dichtemessung übertragen können. In Europa änderte die Richtlinie (EU) 2026/706 den Rahmen für Messgeräte gemäß der Richtlinie 2014/32/EU und hält die Modernisierung der gesetzlichen Metrologie auf der Agenda. Großbritannien wendet weiterhin sein Regime der Measuring Instruments Regulations 2016 an, das Hersteller dazu verpflichtet, separate Konformitätswege beim Inverkehrbringen von Geräten auf EU- und GB-Märkten zu verwalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Präzisionssensorelementen und Materialien und führt dann über Gerätedesign, Fertigung, Kalibrierung, Integration und Lifecycle-Services. Vorgelagerte Inputs umfassen korrosionsbeständige Legierungen und benetzte Teilematerialien für aggressive Chemikalien und Anwendungen mit hohem Salzgehalt, zusammen mit spezialisierten oszillierenden Elementen (Schwingrohr oder Stimmgabel), hochstabiler Elektronik und eingebetteter Firmware, die Diagnose und Konnektivität unterstützt. Die Fertigung im mittleren Abschnitt der Kette konzentriert sich auf große Automatisierungsanbieter und Spezialisten wie Emerson, Endress+Hauser, Yokogawa, Anton Paar, Bopp & Reuther und Berthold Technologies, wobei die Differenzierung an mechanische Toleranzen, Temperaturkompensation und metrologische Rückführbarkeit gebunden ist.

Nachgelagert teilen sich Vertrieb und Auslieferung zwischen direkten OEM-Kanälen (üblich für kalibrierungsintensive Laborsysteme und regulierte Prozessanwendungen) und industriellen Distributoren oder Instrumentierungspartnern für Prozesshardware. Systemintegratoren und Anlagenbau-Contractoren beeinflussen die Spezifikation, insbesondere dort, wo Dichtemessung in Custody-Transfer-Skids, Entsalzungsregelkreise oder Bergbau-Schlammleitungen eingebunden wird. Nachverkaufsservices, einschließlich ISO/IEC 17025-konformer Kalibrierung, Feldverifizierung, Ersatzteilen und Softwareupdates, bilden einen wiederkehrenden Wertpool, und Anbieter nutzen zunehmend vernetzte Diagnostik, um Einsätze vor Ort zu reduzieren und die Verfügbarkeit installierter Basen zu verbessern.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert; die fünf größten Anbieter halten etwa 55 % des globalen Umsatzes und balancieren Skalenvorteile mit Raum für innovative Neueinsteiger. Anton Paar nutzt sein globales Servicenetz und die jüngste Brabender-Akquisition, um Rheologie- und Dichtetechnologien zu bündeln. Emerson integriert KI-gestützte Analysen in seine Promass-Linie und nutzt das Roxar-Mehrphasen-Know-how für Upstream-Öl und -Gas. Mettler-Toledo konzentriert sich auf tragbare und Labornischen und fügt CFR-Part-11-konforme Datenintegritätsfunktionen hinzu.

Die Allianz von Endress+Hauser mit SICK im Jahr 2025 bündelt Gasanalyse- und Durchflussexpertise und bietet schlüsselfertige Compliance-Pakete für die Emissionsüberwachung. Neueinsteiger vermarkten MEMS-basierte Mikro-Coriolis-Chips für die Mikrofluidik, während asiatische Anbieter Commodity-Segmente mit kostengünstigen Schwingungsrohrmessgeräten überschwemmen, was den Preisdruck intensiviert, aber an tiefem Serviceunterstützung mangelt. Erfolgreiche Strategien hängen von vorausschauender Wartung, offener Protokollkonnektivität und abonnementbasierten Kalibrierungsdiensten ab, die Compliance-Dokumentation bündeln.

Marktführer im Dichtemessgerät-Bereich

Anton Paar GmbH

VWR International (Avantor)

Thermo Fisher Scientific

Emerson Electric Co.

Mettler Toledo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum liegt an der Schnittstelle von Dichtemessung und digitaler Qualitätsinfrastruktur, wo Anlagen zunehmend auditfähige, maschinenlesbare Rückführbarkeit statt Papierzertifikate wünschen. Das 2026 vorgelegte Arbeitspaket zu Digital Calibration Certificates (DCCs) für automatisierte metrologische Rückführbarkeit bietet einen praktischen Weg, um die Dichteverifizierung in MES/LIMS-gesteuerte Abläufe zu integrieren, was mit dem Berichtsthema softwaregestützter vorausschauender Instandhaltung und Compliance-Dokumentation übereinstimmt. Anbieter, die Geräte mit digitalen Zertifikaten, Diagnostik und Konnektivität bündeln, können die Verifizierung über Standorte hinweg in Chemie, Raffination und kontinuierlicher Biopharma-Fertigung standardisieren.

Anwendungsgetriebene Chancen konzentrieren sich auf nicht-invasive Messung und schwierige Medien, bei denen Ultraschall- und andere nicht-nukleare Ansätze abrasive Schlämme, heiße Rohrleitungen und die für nukleare Messgeräte genannten radiologischen Zulassungsbeschränkungen adressieren. Bergbau-Anwendungsfälle in Chile und Peru, die Ultraschallsonden für die Dichtekontrolle von Rückständen einbetten, zusammen mit Entsalzungs- und Wasserwiederverwendungsprogrammen im Nahen Osten und Teilen Nordamerikas, erzeugen Nachfrage nach robusten Inline-Messgeräten (IP-geschützte Gehäuse, Fernübertragung und stabile Kompensation über Temperatur und Feststoffgehalt). Auf Produktebene verschiebt sich die Nachfrage zudem hin zu portablen Arbeitsabläufen, da tragbare Dichtemessgeräte die Feldverifizierung erweitern und Laborwarteschlangen reduzieren. Dies schafft Raum für differenzierte Angebote, die rückführbare Kalibrierung, Bluetooth/LIMS-Export und vereinfachte Verifizierungsroutinen für verteilte Teams kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Die IEC veröffentlichte IEC 61298-1:2026 und aktualisierte damit die allgemeinen Bewertungsmethoden für Prozessmess- und Regelgeräte. Die Veröffentlichung stärkt einen gemeinsamen Rahmen dafür, wie Anbieter Leistungsansprüche in der industriellen Instrumentierung belegen, und unterstützt eine konsistentere Qualifizierung der Inline-Dichtemessung in regulierten Anlagen.

- März 2025: Anton Paar schloss eine Investition in eine neue interne Glasproduktionsanlage an seinem Hauptsitz in Graz, Österreich, ab und erhöhte damit die Kapazität für Borosilikatglas-Schwingrohre, die in DMA-Dichtemessgeräten verwendet werden. Die weitere Verlagerung dieser kritischen Komponente ins eigene Haus verbessert die Kontrolle über Toleranzen und Kalibrierstabilität, was Lieferzeiten verkürzen und die Produktdifferenzierung in der Labor-Dichtemessung stärken kann.

- Januar 2024: Anton Paar schloss die Übernahme von Brabender ab, erweiterte damit seine globale Präsenz und stärkte sein Portfolio in der Labor- und Prozessmaterialcharakterisierung. Die Kombination unterstützt breitere gebündelte Angebote, bei denen Dichtemessung zusammen mit angrenzenden Prüf- und Analysetechniken verkauft wird, und erhöht das Cross-Selling-Potenzial in Chemie-, Polymer- und Lebensmittelanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Dichtemessgeräten, die zur Messung der Masse pro Volumeneinheit von Flüssigkeiten, Gasen und Schlammströmen in industriellen Prozesslinien, Laboren und Feldtests verwendet werden. Dazu gehören Tischgeräte, Inline-Module und tragbare Messgeräte, unabhängig vom verwendeten Messprinzip.

Ausgeschlossener Umfang: Medizinische Knochendensitometer und veraltete Glas-Aräometer sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Tischgerät

- Modul/Inline

- Tragbar/Handgerät

- Nach Messtechnologie

- Coriolis

- Nuklear (Gamma)

- Ultraschall

- Mikrowelle

- Schwingender U-Rohr

- Gravimetrisch (Hydrometer-Ersatz)

- Nach Endverbraucherbranche

- Wasser und Abwasser

- Chemie und Petrochemie

- Bergbau und Metallverarbeitung

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazeutika

- Elektronik und Halbleiter

- Öl und Gas (Upstream, Midstream, Downstream)

- Energie und Versorgungsunternehmen

- Forschung und Wissenschaft

- Nach Flüssigkeitsmedium

- Flüssigkeiten

- Gase

- Schlämme und Suspensionen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines Überblicks über Nachfragesignale, die Käufe von Dichtemessgeräten antreiben, und der Zuordnung, wo diese Käufe nach Branche und Region auftreten. Wir verwendeten öffentliche Referenzen wie Industrieproduktionsreihen staatlicher Statistikbehörden, Handels- und Zolldaten von Zollbehörden, Kalibrier- und Metrologie-Leitlinien nationaler Normungsinstitute sowie Normendokumente von Gremien wie ISO und ASTM, zusammen mit Sicherheits- und Compliance-Hinweisen von Regulierungsbehörden, die für Chemie und Öl und Gas relevant sind.

Um Annahmen praxisnah zu gestalten, überprüften wir außerdem Unternehmensunterlagen, Produktkataloge, Distributoren-Linecards und Investorenpräsentationen, um typische Produktpositionierung und Ersatzzyklen zu verstehen. Wo hilfreich, wurde ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -intelligenz genutzt, um Umsatzbereiche und Eigentümerwechsel plausibilitätszuprüfen, und eine Patentdatenbank wurde genutzt, um technologische Aktivität bei Sensorprinzipien und Inline-Messdesigns zu erkennen. Diese Sekundärquellen sind lediglich illustrativ, und weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, was tatsächlich gekauft und installiert wird, und welche Anwendungen den Großteil des Werts ausmachen, insbesondere dort, wo öffentliche Daten begrenzt bleiben. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern und Endanwendern in Prozessindustrien und Laborumgebungen. Anschließend überprüften wir die Ergebnisse über APAC, EMEA und Amerika, sodass regionale Adoption und Preisverhalten auf vergleichbarer Basis verglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 23% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Industrieproduktions- und Handelsindikatoren verwendet werden, um den Nachfragepool für Dichtemessgeräte zu rekonstruieren, der dann nach wahrscheinlicher Anwendung in Prozessregelung und Laborqualitätsroutinen gefiltert wird. Nach Bildung der Marktgesamtsumme wurde diese durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Produktpreise, Distributoren-Feedback zu Versandmischungen und eine begrenzte Aggregation der Umsatzexposition von Lieferanten. Diese wurden anschließend genutzt, um Ausreißer anzupassen.

Wichtige Inputs, die das Modell geprägt haben, umfassen Investitionszyklen der Prozessindustrie (Chemie, Raffination und verwandte Flüssigkeitsverarbeitung), die installierte Basis und den Zeitpunkt des Ersatzes von Inline-Instrumenten, die Aufteilung zwischen Labor- und Prozessanwendung, die durchschnittliche Preisentwicklung nach Formfaktor (Tischgerät, Inline, portabel) sowie Kalibrier- und Compliance-Intensität, die dazu tendiert, die Nachfrage vorzuziehen. Für die Prognose wurde eine Szenarioanalyse verwendet, damit unterschiedliche Pfade industrieller Aktivität und Projektumsetzung berücksichtigt werden konnten, und der finale Pfad wurde an dem ausgerichtet, was Befragte als wahrscheinlichsten Planungsfall beschrieben. Wenn ein Bottom-up-Signal für ein Land oder eine Nischenanwendung unvollständig war, wurde die Lücke mithilfe von Proxy-Verhältnissen aus ähnlichen Branchen und benachbarten Märkten behandelt und während der Validierung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass kein einzelner Datenpunkt die endgültige Zahl allein bestimmen konnte. Wir verglichen die modellierten Gesamtsummen mit unabhängigen Signalen wie Kommentaren zu Instrumentenversand, regionalen Bewegungen der Industrieproduktion und den implizierten Ausgaben pro relevantem Anlagentyp und überprüften anschließend alle starken Ausschläge vor der Freigabe.

Vor der Veröffentlichung durchläuft das Modell samt Annahmen mehrere Analystenüberprüfungsschritte, und Befragte werden erneut kontaktiert, wenn eine Abweichung nicht durch öffentliche Belege erklärt werden kann. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Regulierungsänderungen oder Nachfrageschocks in Kernprozessindustrien. Ein abschließender Durchlauf vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung für Dichtemessgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für Dichtemessgeräte zu sehen, da Publisher nicht immer dieselben Produkte, Jahre und Umsatzströme zählen. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf Anbieternarrative stützt, während eine andere externe Nachfrageindikatoren nutzt, um die Berechnung verankert zu halten.

Die Tabelle zeigt eine deutliche Spanne über die Werte von 2024 bis 2026, und im Modell von Mordor Intelligence geht der Markt von elektronischen Dichtemessgeräten aus, die für Flüssigkeiten, Gase und Schlämme in Labor-, Feld- und Inline-Prozessumgebungen verwendet werden, während medizinische Knochendensitometer und veraltete Glas-Aräometer ausgeschlossen werden, die einige breitere Instrumentenzählungen versehentlich einbeziehen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,17 Mrd. USD (2026) | |

| Branchenforschungs-Publisher A | 1,21 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein breiteres Planungsfenster, und seine öffentliche Umfangssprache ist breiter gefasst, was Dichtemessgeräte mit angrenzenden Analyseinstrumenten vermischen kann, wenn die Definitionen nicht strikt getrennt sind. |

| Marktforschungs-Publisher B | 1,12 Mrd. USD (2024) | Geht von einer Basis 2024 aus und prognostiziert mit höheren Wachstumsannahmen, und die Einschlüsse nach Produkt und Anwendung werden nur allgemein beschrieben, was es schwerer macht zu überprüfen, was als Prozess-Dichtemessung gegenüber allgemeiner Laborinstrumentierung gezählt wird. |

Zusammengenommen legen die Vergleiche nahe, dass die größten Treiber die Jahresauswahl, die Abgrenzung der Einschlüsse und die Behandlung von Preisgestaltung und Ersatz über die Zeit sind. Unser Ansatz hält die Gesamtsumme rückführbar auf klare Anwendungsfälle, Formfaktoren und Nachfragesignale, was die Reproduktion und Aktualisierung bei Verschiebungen der Endmärkte erleichtert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Dichtemessgerät-Markts?

Der Dichtemessgerät-Markt beläuft sich im Jahr 2026 auf USD 1,17 Milliarden und wird bis 2031 auf USD 1,42 Milliarden steigen.

Welche Messtechnologie dominiert die Dichtemessgerät-Installationen?

Coriolis-Instrumente führen mit 34,32 % des Umsatzes im Jahr 2025, da sie Massenfluss- und Dichtemessungen in einem einzigen Gerät kombinieren.

Warum gewinnen tragbare Dichtemessgeräte an Beliebtheit?

Feldteams bevorzugen Handgeräte für die Vor-Ort-Verifizierung, unterstützt durch Akkubetrieb, Bluetooth-Datenexport und laborgerechte Genauigkeit.

Welcher Endverbrauchssektor wird bis 2031 am schnellsten wachsen?

Die Wasser- und Abwasserbehandlung wird mit einer CAGR von 5,93 % wachsen, da Entsalzungs- und Wasserwiederverwendungsprojekte zunehmen.

Welche Regionen bieten das stärkste Wachstumspotenzial?

Der Nahe Osten und Afrika werden eine CAGR von 6,08 % verzeichnen, bedingt durch Entsalzungs-Megaprojekte, Öl- und Gasinvestitionen sowie Bergbauexpansionen.

Wie schaffen Anbieter Mehrwert über die reine Messung hinaus?

Führende Anbieter integrieren KI-gestützte Diagnosen, vorausschauende Wartung und Cloud-Konnektivität, um Ausfallzeiten zu reduzieren und die Compliance-Prüfung zu vereinfachen.

Seite zuletzt aktualisiert am: