Marktgröße und Marktanteil für Frequenzsteuerungs- und Taktgebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

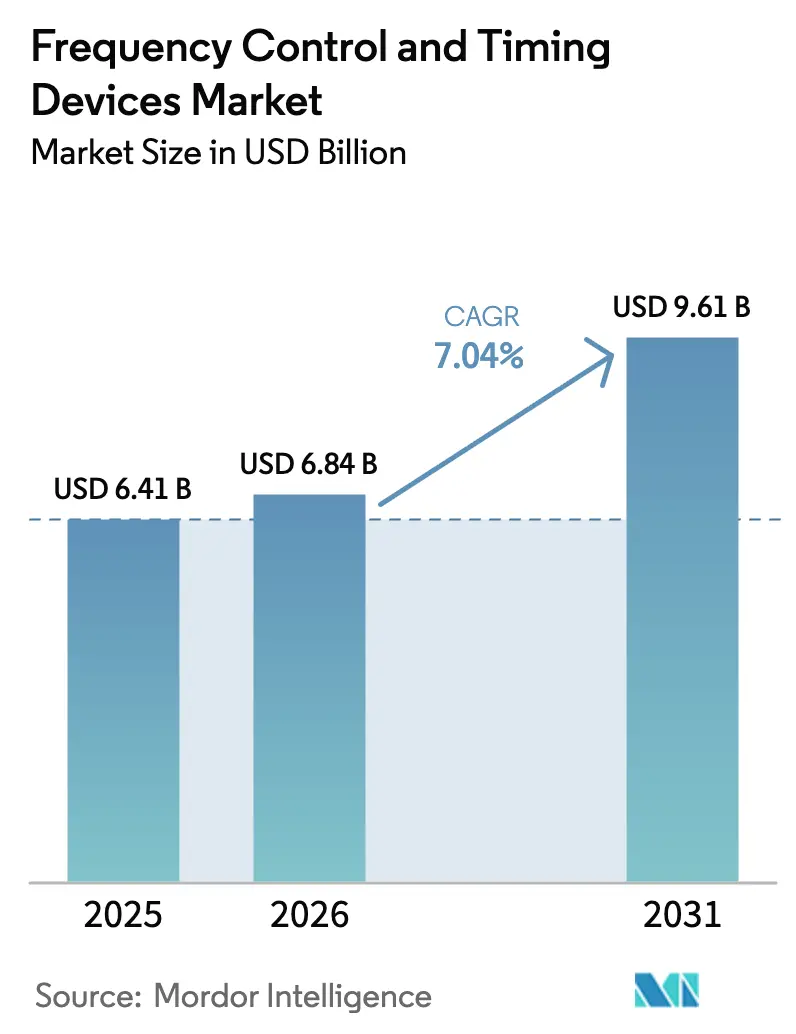

| Marktgröße (2026) | 6.84 Milliarden US-Dollar |

| Marktgröße (2031) | 9.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frequenzsteuerungs- und Taktgebungsgeräte von Mordor Intelligence

Die Marktgröße für Frequenzsteuerungs- und Taktgebungsgeräte wird voraussichtlich 6,41 Milliarden USD im Jahr 2025 und 6,84 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 9,61 Milliarden USD erreichen, mit einer CAGR von 7,04 % von 2026 bis 2031. Die gestiegene Nachfrage nach Sub-Pikosekunden-Jitter-Quellen bei der 5G-Kleinzellen-Verdichtung, strengere Sicherheitsvorschriften zur Elektrifizierung im Automobilbereich und KI-Cluster in hyperscaligen Rechenzentren erweitern die adressierbare Basis für Präzisionstaktgeber. MEMS-Oszillatoren sammeln Designgewinne in ultraenergiearmen Verbraucher-Wearables, während ofengesteuerte Quarzoszillatoren für Satelliten-Bodenstationen unverzichtbar bleiben, die einen Holdover von <1 µs bei GNSS-Ausfällen erfordern. Programmierbare Taktgebungslösungen mildern zudem lange Lieferzeiten für Quarzrohlinge und ermöglichen es Lieferanten, das Lagerrisiko auf Hunderte von Frequenz- und Spannungsoptionen zu verteilen. Die Exportkontrolle strategischer Taktgebungs-Schutzrechte beginnt, Lieferketten zwischen westlichen und chinesischen Ökosystemen aufzuspalten, was multinationale Unternehmen dazu veranlasst, Quarz- und MEMS-Bauelemente von zwei Quellen zu beziehen, um regulatorische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

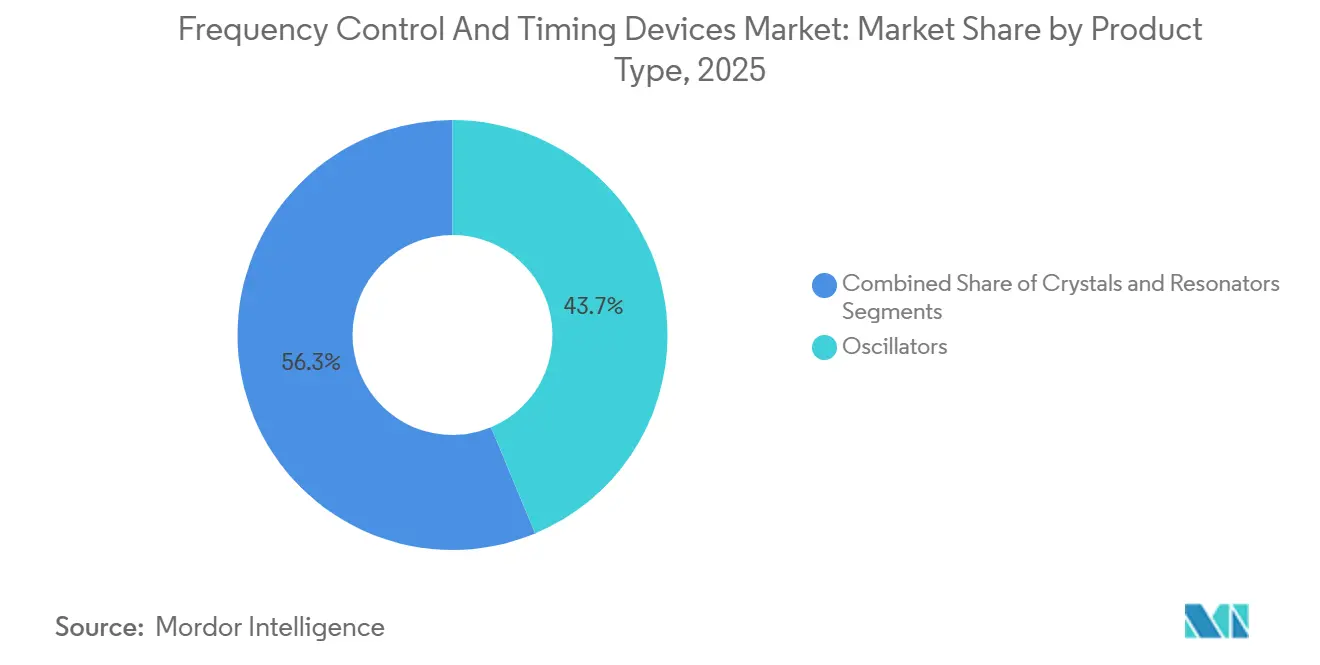

- Nach Produkttyp führten Kristalle mit einem Marktanteil von 43,72 % am Markt für Frequenzsteuerungs- und Taktgebungsgeräte im Jahr 2025; Oszillatoren werden voraussichtlich bis 2031 mit einer CAGR von 7,07 % wachsen.

- Nach Technologie entfiel auf Quarz ein Anteil von 71,81 % an der Marktgröße für Frequenzsteuerungs- und Taktgebungsgeräte im Jahr 2025, während MEMS im Zeitraum 2026–2031 mit einer CAGR von 7,11 % voranschreitet.

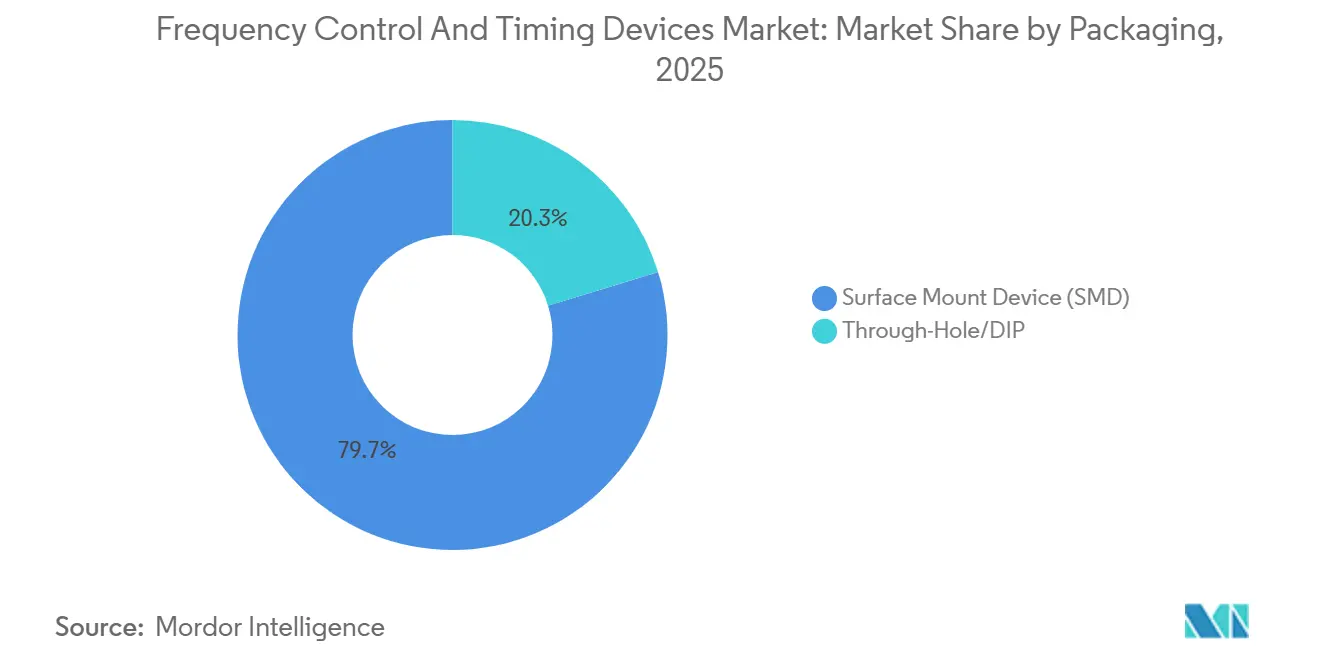

- Nach Verpackung hielten oberflächenmontierte Bauelemente im Jahr 2025 einen Marktanteil von 79,74 % am Markt für Frequenzsteuerungs- und Taktgebungsgeräte, während Durchsteckmontage-Gehäuse voraussichtlich mit einer CAGR von 7,16 % wachsen werden.

- Nach Endnutzer entfielen auf Telekommunikation und Rechenzentren im Jahr 2025 ein Anteil von 37,57 % an der Marktgröße für Frequenzsteuerungs- und Taktgebungsgeräte, und der Automobilbereich ist das am schnellsten wachsende Segment mit einer CAGR von 7,20 % bis 2031.

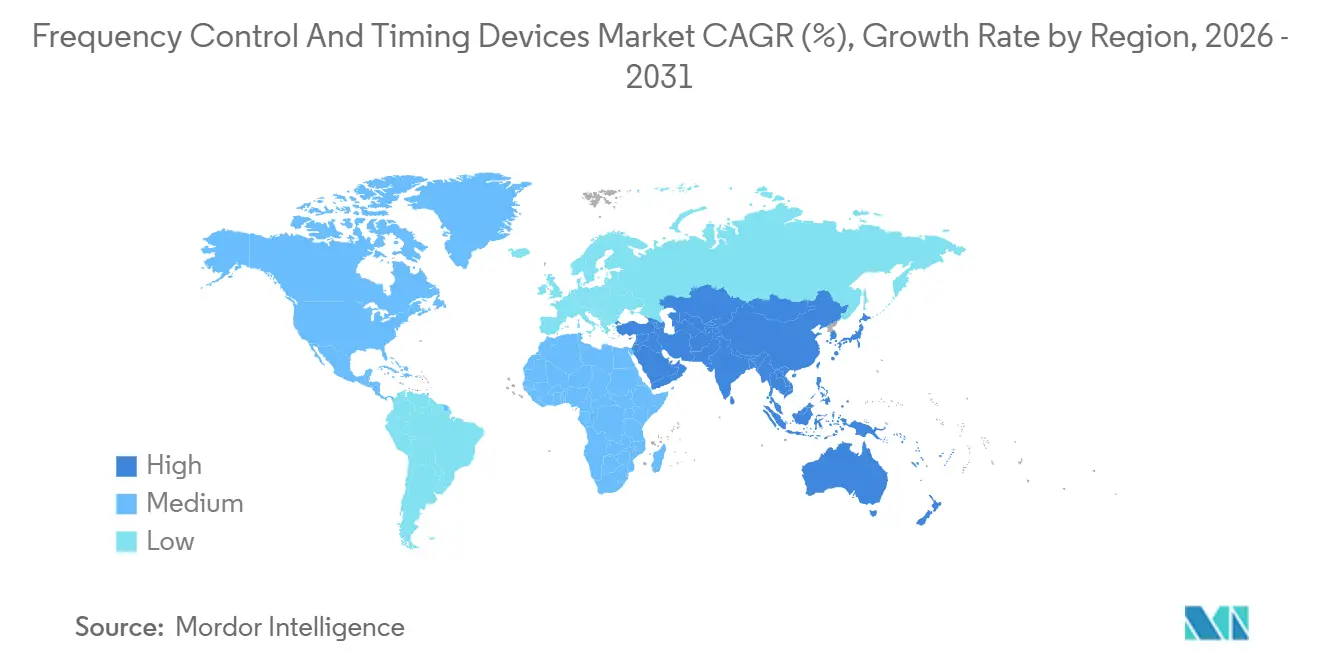

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 35,74 % und wird voraussichtlich die höchste regionale CAGR von 7,22 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Frequenzsteuerungs- und Taktgebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dynamik des 5G-Infrastrukturausbaus | +1.2% | Global, APAC und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und ADAS-Durchdringung | +1.1% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Cloud- und KI-Workloads in hyperscaligen Rechenzentren | +0.9% | Nordamerika und APAC, Ausstrahlungseffekte auf Europa | Kurzfristig (≤2 Jahre) |

| Proliferation von Edge-Computing-IoT-Knoten | +0.7% | Global, Pilotprojekte für intelligente Städte in APAC und Europa | Langfristig (≥4 Jahre) |

| Satelliten-Megakonstellationen | +0.6% | Startbetreiber in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Durchbrüche bei chipgroßen Atomuhren | +0.5% | Verteidigungs- und Luft- und Raumfahrtnutzer in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dynamik des 5G-Infrastrukturausbaus

Betreiber installierten im Jahr 2025 1,8 Millionen 5G-Basisstationen, von denen jede OCXO- oder TCXO-Referenzen benötigt, die das Phasenrauschen unter -160 dBc/Hz bei einem Offset von 10 kHz halten. Die Verdichtung von Kleinzellen multipliziert die Anzahl der Taktgebungsknoten pro Quadratkilometer und bringt Anbieter, die IEEE-1588v2-zertifizierte Module mit einem Holdover von >1 µs über 24 Stunden liefern, an die Spitze der Beschaffungswarteschlangen. Chinas Plan von China Mobile für weitere 500.000 5G-Advanced-Standorte bis 2027 signalisiert eine mehrjährige Nachfragesichtbarkeit. US-amerikanische Netzbetreiber, die einen C-Band-Erweiterungspfad verfolgen, verzeichneten im ersten Halbjahr 2025 einen Anstieg der Bestellungen für Stratum-3E-Oszillatoren um 40 % im Jahresvergleich.[1]Ericsson, "5G-Infrastrukturbereitstellungen 2025," ericsson.com Die Disaggregation von Open RAN erhöht die Taktgeberanzahl weiter, da Funkeinheiten sich nun ohne alleinige Abhängigkeit von zentralisiertem GPS selbst synchronisieren müssen.

Elektrifizierung und ADAS-Durchdringung in der Automobilindustrie

Batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge erreichten im Jahr 2025 einen Anteil von 18 % der weltweiten Pkw-Verkäufe, wobei jedes Fahrzeug 15–25 Oszillatoren für Leistungselektronik- und Sensorfusionsmodule integriert. Die ISO-26262-ASIL-D-Regeln begrenzen Taktgebungsausfallraten auf unter 10 FIT, was Kristalle für Verbraucher aus sicherheitskritischen Designs ausschließt. Die Einführung von MEMS-Oszillatoren durch Bosch in seinen Radarsensoren der sechsten Generation demonstrierte eine Energieeinsparung von 50 % gegenüber Quarz.[2]Bosch, "Automobil-Sensortechnologien," bosch.com Teslas Dual-Source-Strategie für seine Hardware-4.0-Plattform unterstreicht die Risikoabsicherungsprämie, die auf die Versorgungssicherheit bei der Taktgebung gelegt wird. Roadmaps für softwaredefinierte Fahrzeuge bevorzugen zudem programmierbare Oszillatoren, die per Fernaktualisierung aktualisiert werden können, anstatt Platinenauswechslungen zu erfordern.

Cloud- und KI-Workloads als Treiber hyperscaliger Rechenzentren

Hyperscaler nahmen im Jahr 2025 120 GW Kapazität in Betrieb, wobei KI-Cluster nun eine Synchronisierung von unter 100 ns anfordern, um Gradientenveralterung beim verteilten GPU-Training zu vermeiden.[3]Uptime Institute, "Bericht zur Rechenzentrumsinfrastruktur 2025," uptimeinstitute.com Microsoft Azure installierte im Jahr 2025 IEEE-1588-Boundary-Clocks in jedem Top-of-Rack-Switch. Amazon Web Services ging noch weiter und stellte ein proprietäres chipgroßes Atomuhr-Gerät vor, das den Drift unter 70 ns hält, wenn GNSS ausfällt, was die Bereitschaft zeigt, höhere Komponentenkosten für KI-Latenzvorteile in Kauf zu nehmen. Diese Verschiebungen lenken die OCXO-Nachfrage in Rechenzentrumsweißflächen um, die einst von kostengünstigeren TCXO-Geräten dominiert wurden.

Proliferation von Edge-Computing-IoT-Knoten

Industrielle IoT-Bereitstellungen überstiegen im Jahr 2025 14 Milliarden Endpunkte, und Designer bevorzugen nun MEMS-Oszillatoren, die einen Standby-Strom von <1 µA ziehen, um die Batterielebensdauer zu maximieren. SiTimes Cascade-Familie liefert eine Genauigkeit von ±20 ppm bei 32 kHz bei einem Verbrauch von 1,2 µA und verlängert die Knotenbatterielebensdauer auf sieben Jahre. Horizon Europe stellte 300 Millionen EUR (318 Millionen USD) für Pilotprojekte zur intelligenten Fertigung bereit und beschleunigt damit die Akzeptanz in Sensornetzwerken für vorausschauende Wartung. Taktgebungsdrift verschlechtert direkt die Zeitreihenkorrelation in diesen Netzwerken, was eng kompensierte energiearme Referenzen zu einem designkritischen Element macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei Fabriken für Quarzrohlinge | -0.8% | Global, konzentriert auf japanische Lieferanten | Kurzfristig (≤2 Jahre) |

| Preisverfall bei Verbrauchergeräten | -0.6% | Global, stark ausgeprägt in APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Exportkontrollrisiken bei Taktgebungs-Schutzrechten | -0.4% | US-chinesischer Handelskorridor | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen in kritischen Branchen | -0.5% | Global, Schwerpunkt Automobil und Luft- und Raumfahrt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Fabriken für hochpräzise Quarzrohlinge

Vier japanische Unternehmen lieferten im Jahr 2025 den Großteil der AT-Schnitt-Quarzrohlinge über 100 MHz und arbeiteten bei einer Auslastung von 92 % mit Lieferzeiten von 26 Wochen. Seiko Epsons Erweiterung in Suwa im Wert von 15 Milliarden JPY (107 Millionen USD) wird bis Ende 2027 nur 15 % zusätzliche Kapazität hinzufügen. Hohe Kapitalanforderungen – 80–120 Millionen USD pro Reinraumlinie – schrecken neue Marktteilnehmer ab. Dieser Engpass hat Telekommunikations-OEMs dazu veranlasst, Quarz- und MEMS-Oszillatoren zu mischen und dabei leicht höheres Phasenrauschen gegen zuverlässige Lieferung einzutauschen.

Preisverfall durch Kommodifizierung bei Verbrauchergeräten

Die durchschnittlichen Verkaufspreise für 32,768-kHz-Stimmgabelkristalle sanken im Jahr 2025 aufgrund von Überangebot in Chinas Provinzen Guangdong und Jiangsu um 12 % im Jahresvergleich. Smartphone-Anwendungsprozessoren, die On-Chip-MEMS-Resonatoren integrieren, wie Qualcomms Snapdragon 8 Gen 4, verkleinern die eigenständige Kristall-Stückliste. TXC meldete in seinen Einreichungen für 2025 einen Rückgang des Verbraucherkristall-Umsatzes um 9 %, obwohl der Automobilabsatz um 18 % stieg. Der Margendruck löst eine Konsolidierung unter zweitrangigen Lieferanten aus und beschleunigt die Verlagerung hin zu höherwertigen Automobil- und Industrienischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oszillatoren beschleunigen sich inmitten des Integrationsdrangs

Oszillatoren erzielten bis 2031 eine CAGR-Dynamik von 7,07 % und übertrafen damit Kristalle, die dennoch 43,72 % des Umsatzes im Jahr 2025 beisteuerten. Die Marktgröße für Frequenzsteuerungs- und Taktgebungsgeräte, die temperaturkompensierten Quarzoszillatoren zugeordnet ist, wuchs, weil 5G-Kleinzellen-Radios eine Stabilität von ±0,5 ppm über einen Bereich von -40 °C bis +85 °C benötigen. Spannungsgesteuerte Quarzoszillatoren bleiben für HF-Phasenregelkreise unverzichtbar, die eine feine Ziehlinearität erfordern, während ofengesteuerte Varianten für Stratum-1-Referenzen über 500 USD erzielen.

MEMS-Oszillatoren gewannen Marktanteile durch digitale Programmierbarkeit, Reduzierung der SKU-Anzahl und Einsparung von Platinenplatz. SiTimes Titan-Plattform erreichte eine Stabilität von ±0,1 ppm bei 60 % geringerem Energieverbrauch und erweiterte die MEMS-Akzeptanz in Telekommunikations- und Automobilanwendungen. Kristalle dominieren weiterhin ultraenergiearme Knoten unter 1 MHz und erhalten die Nachfrage nach 32,768-kHz-Uhrkristallen in IoT und medizinischen Implantaten aufrecht.

Nach Technologie: MEMS-Chips schließen Lücke zu Quarz

Quarz behielt im Jahr 2025 einen Anteil von 71,81 % und profitierte von seiner Reife und überlegenen Alterungsbeständigkeit. MEMS-Bauelemente erklimmen jedoch eine CAGR-Kurve von 7,11 %, da ihr monolithisches Silizium vibrationsinduzierte Frequenzfehler eliminiert, die Quarz in elektrischen Antriebssträngen beeinträchtigen. SAW-Technologie füllt eine Nische in HF-Filtern für die 5G-Carrier-Aggregation bei Frequenzen, bei denen die Quarzdicke unpraktisch wird.

Bulk-akustische und Dünnfilm-Bulk-akustische Resonatoren bewältigen Bereiche über 2 GHz für Millimeterwellen-Radios, ein Bereich, in den Texas Instruments im Jahr 2025 eingetreten ist. Quarzlieferanten schlagen zurück mit fotolithografisch definierten Elektroden, die die Frequenztoleranz ohne Lasertrimmen auf ±10 ppm reduzieren und damit den Kostenvorteil von MEMS begrenzen. Die Marktanteilsverteilung für Frequenzsteuerungs- und Taktgebungsgeräte spaltet sich daher entlang der Achsen Präzision, Leistung und Frequenz auf.

Nach Verpackung: Oberflächenmontage dominiert die Massenproduktion, Durchsteckmontage findet neue Verwendung

Oberflächenmontierte Designs lieferten im Jahr 2025 79,74 % der Lieferungen und spiegeln jahrzehntelange Fortschritte bei Größe und Montageautomatisierung wider. Wafer-Level-Chip-Scale-Gehäuse sind nun 0,67 mm hoch und überstehen einen Schock von 20.000 g, was Wearables und Implantate ermöglicht.

Durchsteckmontage-Teile, obwohl eine kleinere Basis, wachsen mit einer CAGR von 7,16 % auf der Grundlage von Nachrüstprogrammen in der Luft- und Raumfahrt sowie im Verteidigungsbereich. MIL-PRF-55310 schreibt weiterhin gesockelte Taktgebungsquellen für die Feldwartbarkeit vor. Automotive-Zonensteuergeräte, die Vibration und thermischen Zyklen ausgesetzt sind, bevorzugen ebenfalls mechanisch robuste Durchsteckmontage-Oszillatoren, wenn die Zuverlässigkeit der Reflow-Lötung in Frage gestellt wird.

Nach Endnutzer: Automobil gewinnt Boden gegenüber Telekommunikation

Telekommunikations- und Rechenzentrumsanbieter hielten im Jahr 2025 einen Anteil von 37,57 %, doch die Nachfrage nach Taktgebung im Automobilbereich steigt am schnellsten mit einer CAGR von 7,20 %. Strengere ASIL-D-Regeln verlagern Oszillator-Beschaffungsentscheidungen von der Einkaufsabteilung zu Systemsicherheitsteams und erhöhen die durchschnittlichen Verkaufspreise pro Einheit. Das Volumen der Unterhaltungselektronik stagniert, da Smartphones On-Chip-Oszillatoren integrieren und den diskreten Verbrauch reduzieren.

Industrie- und IoT-Branchen setzen auf zeitkritische Vernetzung gemäß IEEE 802.1AS, und Luft- und Raumfahrtnutzer spezifizieren weiterhin OCXO und chipgroße Atomuhren für die Navigation in GNSS-verweigerten Umgebungen. Medizinische Implantate stellen eine aufkommende ultraenergiearme Nische dar, in der die Schockresistenz von MEMS Quarz übertrifft.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 35,74 % des Umsatzes und wird voraussichtlich mit einer CAGR von 7,22 % wachsen, da China bis Ende 2025 2,3 Millionen 5G-Standorte anstrebt und Japan seine Führungsposition bei Quarzrohlingen ausbaut. Südkoreas Elektronikexporte stiegen um 16 % aufgrund von Hyundais MEMS-intensiver Elektrifizierungs-Roadmap. Indiens produktionsgebundene Anreize bündelten Zusagen in Höhe von 4,2 Milliarden USD für Montagewerke für Taktgebungsgeräte.

Nordamerika belegt den zweiten Platz, angetrieben von Hyperscalern, die 180 Milliarden USD in neue Rechenzentrumskapazität investieren. Präzisionstaktgebungsgeräte sind nun eine Wettbewerbswaffe für KI-Latenzbudgets und fördern die Beschaffung von OCXO und chipgroßen Atomuhren. Verteidigungsprogramme, die strahlungsgehärtete Uhren suchen, erhalten ebenfalls die Grundnachfrage aufrecht.

Europas Entwicklung hängt von der Einführung von Sub-Nanosekunden-Synchronisierung durch Automobil-OEMs für vernetzte Mobilitätskorridore ab, die durch ETSI-Mandate unterstützt werden. Der Nahe Osten verzeichnet einen steigenden Bedarf, da Saudi-Arabiens NEOM-Projekt autonomen Transport entwirft, der auf IEEE-1588-Grandmaster-Uhren angewiesen ist. Afrika und Südamerika befinden sich noch früher in der Entwicklungskurve, wo die 4G-Verdichtung und industrielle Automatisierung grundlegende Anforderungen an TCXO und Kristalle wecken.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Murata, Kyocera, Seiko Epson, SiTime und Microchip – erzielten im Jahr 2025 etwa 48 % des Umsatzes und verleihen dem Markt für Frequenzsteuerungs- und Taktgebungsgeräte eine moderate Konzentration. Seiko Epson integriert die Wertschöpfungskette vertikal mit einer Erweiterung der Quarzrohlinge im Wert von 179 Millionen USD, um Lieferzeiten von 26 Wochen zu bewältigen. MEMS-Spezialisten wie SiTime arbeiten fabless und verlassen sich auf Foundry-Partner, wobei sie ihre Forschung und Entwicklung auf digitale Kompensations-Schutzrechte konzentrieren.

Patentdaten aus dem Jahr 2025 zeigen 14 SiTime-Erteilungen für Frequenzsynthese und acht Rakon-Anmeldungen für rauscharme OCXOs, was eine Verlagerung hin zu softwaredefinierter Kompensation unterstreicht. Texas Instruments, NXP und Analog Devices bündeln Oszillatoren in System-on-Chip-Produkten, internalisieren die Nachfrage und setzen diskrete Lieferanten unter Druck.

Weißflächen existieren nun bei AEC-Q100-Klasse-0-MEMS-Oszillatoren, einer Spezifikation, die heute nur sechs Anbieter erfüllen. Kleinere Unternehmen wie Abracon und IQD umwerben industrielle IoT-Kunden mit dem Versprechen, nicht standardmäßige Frequenzmuster in zwei Wochen zu liefern, verglichen mit der üblichen Norm von 12 Wochen. Die IEEE-1588-Zertifizierung ist zu einem Schutzwall geworden, da weniger als 20 Oszillatormodelle eine Grandmaster-Klasse-Zulassung besitzen, was Telekommunikationsgewinne bei frühen Marktteilnehmern konzentriert.

Marktführer der Branche für Frequenzsteuerungs- und Taktgebungsgeräte

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SiTime veröffentlichte die Titan Elite MEMS-Oszillatoren mit einer Stabilität von ±0,05 ppm für Stratum-1-Telekommunikationssysteme.

- Januar 2026: Microchip schloss die Übernahme der Taktgebungssparte von Renesas für 850 Millionen USD ab, um die OCXO-Linien für Luft- und Raumfahrt sowie Verteidigung zu stärken.

- Dezember 2025: Kyocera eröffnete ein Kristallwerk in Kagoshima im Wert von 25 Milliarden JPY (179 Millionen USD) und fügte 30 % Kapazität in Automobilqualität hinzu.

- November 2025: Rakon gewann einen OCXO-Auftrag im Wert von 45 Millionen NZD (27 Millionen USD) für eine LEO-Konstellation mit 120 Satelliten.

Berichtsumfang des globalen Marktes für Frequenzsteuerungs- und Taktgebungsgeräte

Frequenzsteuerungs- und Taktgebungsgeräte spielen eine entscheidende Rolle in elektronischen Geräten und liefern Signale, die die Geschwindigkeit und das Timing der Informationsübertragung bestimmen. Sie sind maßgeblich daran beteiligt, Synchronisierungssignale bereitzustellen und einen reibungslosen Betrieb in einer Vielzahl von Anwendungen zu gewährleisten, darunter Zigbee, Bluetooth, Smartphones, Automobile und medizinische Geräte.

Der Marktbericht für Frequenzsteuerungs- und Taktgebungsgeräte ist segmentiert nach Produkttyp (Kristalle, Oszillatoren, Resonatoren), Technologie (Quarz, MEMS, SAW, Sonstige), Verpackung (SMD, Durchsteckmontage/DIP), Endnutzer (Telekommunikation und Rechenzentren, Automobil, Unterhaltungselektronik, Industrie und IoT, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristalle | |

| Oszillatoren | Temperaturkompensierter Quarzoszillator (TCXO) |

| Spannungsgesteuerter Quarzoszillator (VCXO) | |

| Ofengesteuerter Quarzoszillator (OCXO) | |

| MEMS-Oszillator | |

| Sonstige Oszillatoren | |

| Resonatoren |

| Quarz |

| MEMS |

| Oberflächenwelle (SAW) |

| Sonstige |

| Oberflächenmontiertes Bauelement (SMD) |

| Durchsteckmontage / DIP |

| Telekommunikation und Rechenzentren |

| Automobil und Transport |

| Unterhaltungselektronik |

| Industrie und IoT |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizingeräte |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Kristalle | |

| Oszillatoren | Temperaturkompensierter Quarzoszillator (TCXO) | |

| Spannungsgesteuerter Quarzoszillator (VCXO) | ||

| Ofengesteuerter Quarzoszillator (OCXO) | ||

| MEMS-Oszillator | ||

| Sonstige Oszillatoren | ||

| Resonatoren | ||

| Nach Technologie | Quarz | |

| MEMS | ||

| Oberflächenwelle (SAW) | ||

| Sonstige | ||

| Nach Verpackung | Oberflächenmontiertes Bauelement (SMD) | |

| Durchsteckmontage / DIP | ||

| Nach Endnutzer | Telekommunikation und Rechenzentren | |

| Automobil und Transport | ||

| Unterhaltungselektronik | ||

| Industrie und IoT | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Medizingeräte | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Frequenzsteuerungs- und Taktgebungsgeräte von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,04 % wachsen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Oszillatoren sind der am schnellsten wachsende Produkttyp mit einer CAGR von 7,07 % bis 2031.

Warum gewinnt MEMS-Technologie Marktanteile gegenüber Quarz?

MEMS-Oszillatoren bieten Vibrationsimmunität, digitale Programmierbarkeit und geringeren Energieverbrauch und erzielen damit eine CAGR von 7,11 % im Vergleich zum langsameren Quartzwachstum.

Welche Region führt bei Umsatz und Wachstum?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 35,74 % im Jahr 2025 und wird voraussichtlich die höchste regionale CAGR von 7,22 % bis 2031 verzeichnen.

Wie beeinflussen hyperscalige Rechenzentren die Oszillatornachfrage?

KI-Cluster benötigen eine Synchronisierung unter 100 ns, was Hyperscaler dazu veranlasst, OCXO und chipgroße Atomuhren für jeden Rack-Switch vorzuschreiben.

Was ist das wichtigste Lieferkettenrisiko für Quarzlieferanten?

Begrenzte Kapazität für hochpräzise Rohlinge in Japan schafft Lieferzeiten von 26 Wochen und veranlasst OEMs, MEMS-Alternativen in Betracht zu ziehen.

Seite zuletzt aktualisiert am: