Marktgröße und Marktanteil für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

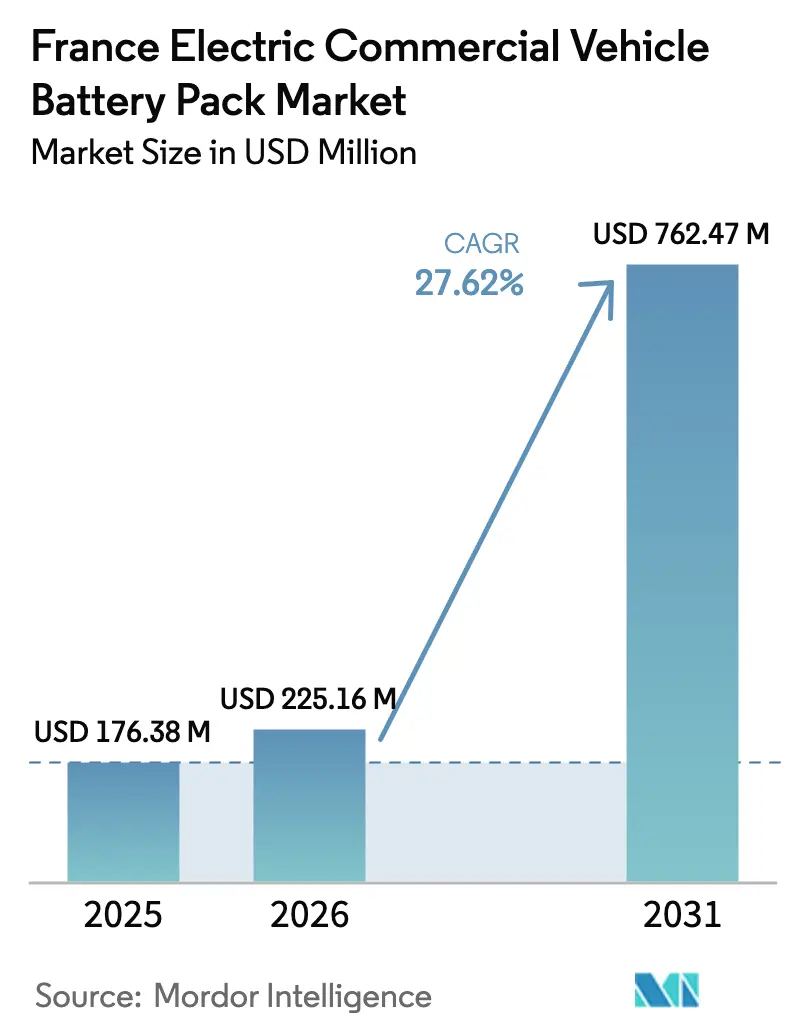

| Marktgröße im Basisjahr (2025) | 176.38 Millionen US-Dollar |

| Marktgröße (2026) | 225.16 Millionen US-Dollar |

| Marktgröße (2031) | 762.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich von Mordor Intelligence

Die Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich wird voraussichtlich von 176,38 Millionen USD im Jahr 2025 auf 225,16 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 27,62 % über den Zeitraum 2026–2031 einen Wert von 762,47 Millionen USD erreichen. Strenge Vorschriften zur Flottenelektrifizierung im Rahmen der nationalen Klimagesetzgebung beschleunigen den Übergang zu emissionsfreiem Transport in Städten. Diese Regelungen beschleunigen Fahrzeugkäufe und konkretisieren Nachfrageprognosen, wodurch Lieferanten die Produktionsplanung stabilisieren und die Volatilität von Automobilvolumina reduzieren können.

In Europa treiben Emissionsstandards für schwere Nutzfahrzeuge Fernstreckenflottenbetreiber dazu, Bestellungen frühzeitig aufzugeben, um Ziele zu erfüllen. Sinkende Batteriekosten machen elektrische Nutzfahrzeuge wettbewerbsfähiger, wobei die Gesamtbetriebskosten nahe der Parität mit Dieseloptionen liegen. Regulatorische Zulassungen für höhere Gewichtsgrenzen bei Elektro-Lkw eliminieren Nutzlastnachteile und ermöglichen größere Batteriepack-Systeme. Von Versorgungsunternehmen unterstützte Leasingprogramme verbessern Restwerte und reduzieren finanzielle Risiken, was den Übergang für Flottenoperatoren erleichtert.

Wesentliche Erkenntnisse des Berichts

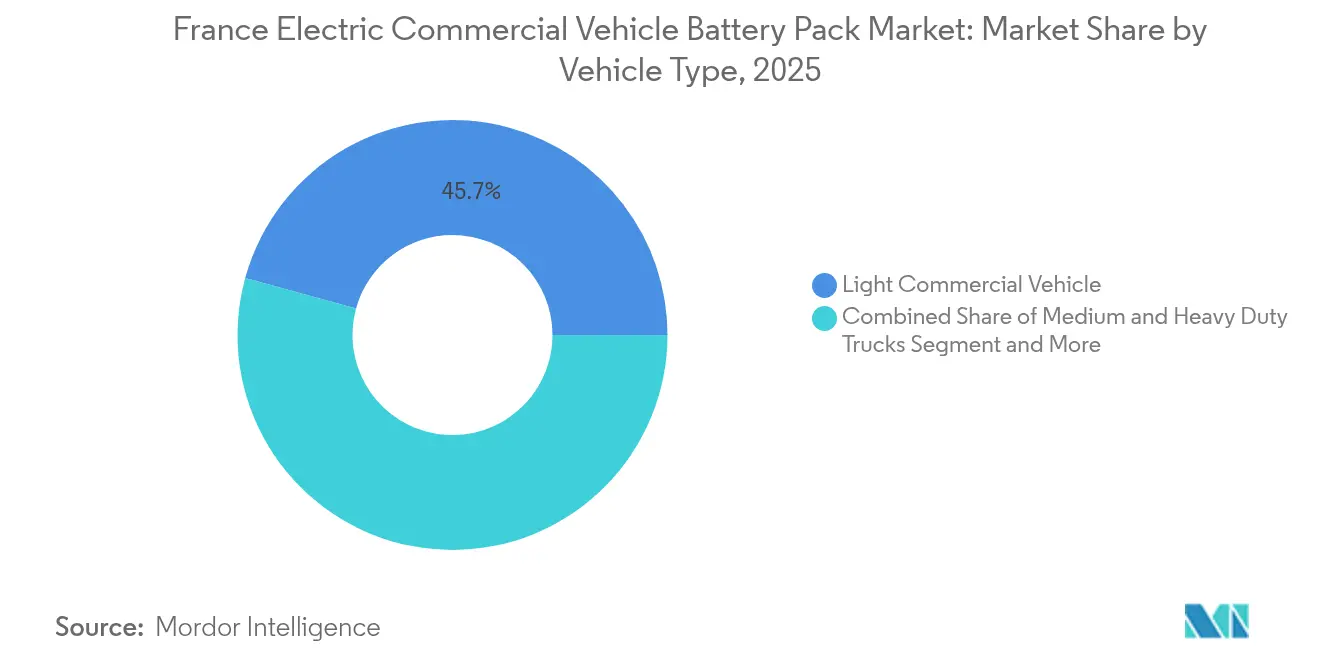

- Nach Fahrzeugtyp entfiel im Jahr 2025 ein Anteil von 45,73 % des Marktes für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich auf leichte Nutzfahrzeuge; mittelgroße und schwere Lkw werden bis 2031 voraussichtlich mit einer CAGR von 28,26 % zulegen.

- Nach Antriebsart erzielten batterieelektrische Modelle im Jahr 2025 einen Anteil von 76,64 % am Markt für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich und werden bis 2031 voraussichtlich mit einer CAGR von 27,96 % wachsen.

- Nach Chemie entfiel auf Lithiumeisenphosphat im Jahr 2025 ein Anteil von 40,98 % an der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich, während Lithiummanganeienphosphat voraussichtlich mit einer CAGR von 27,92 % expandieren wird.

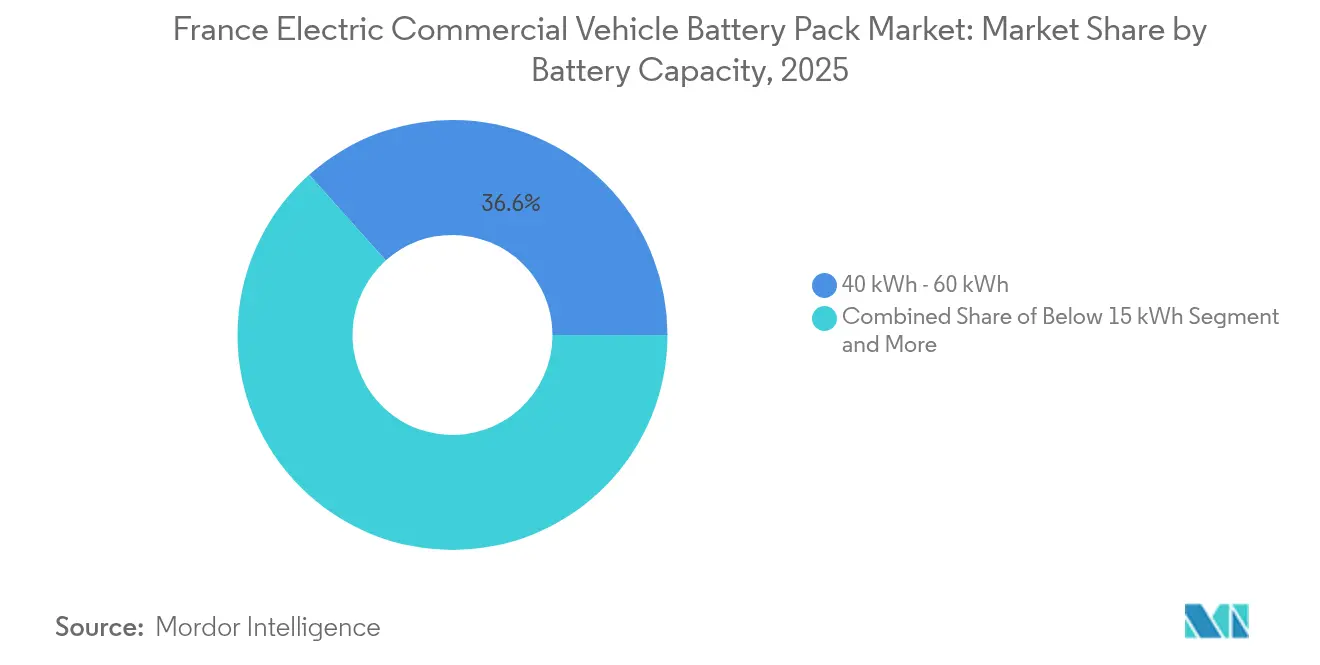

- Nach Kapazität dominierte das Segment der 40–60-kWh-Packs mit einem Anteil von 36,62 % an der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich im Jahr 2025; 100–150-kWh-Packs führten das Wachstum mit einer CAGR von 27,65 % an.

- Nach Batterieform entfielen im Jahr 2025 48,62 % der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich auf prismatische Bauformen, die voraussichtlich weiter mit einer CAGR von 28,21 % steigen werden.

- Nach Spannungsklasse kontrollierten 400–600-V-Systeme im Jahr 2025 einen Anteil von 56,54 % an der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich, während 600–800-V-Plattformen eine CAGR von 28,37 % aufweisen.

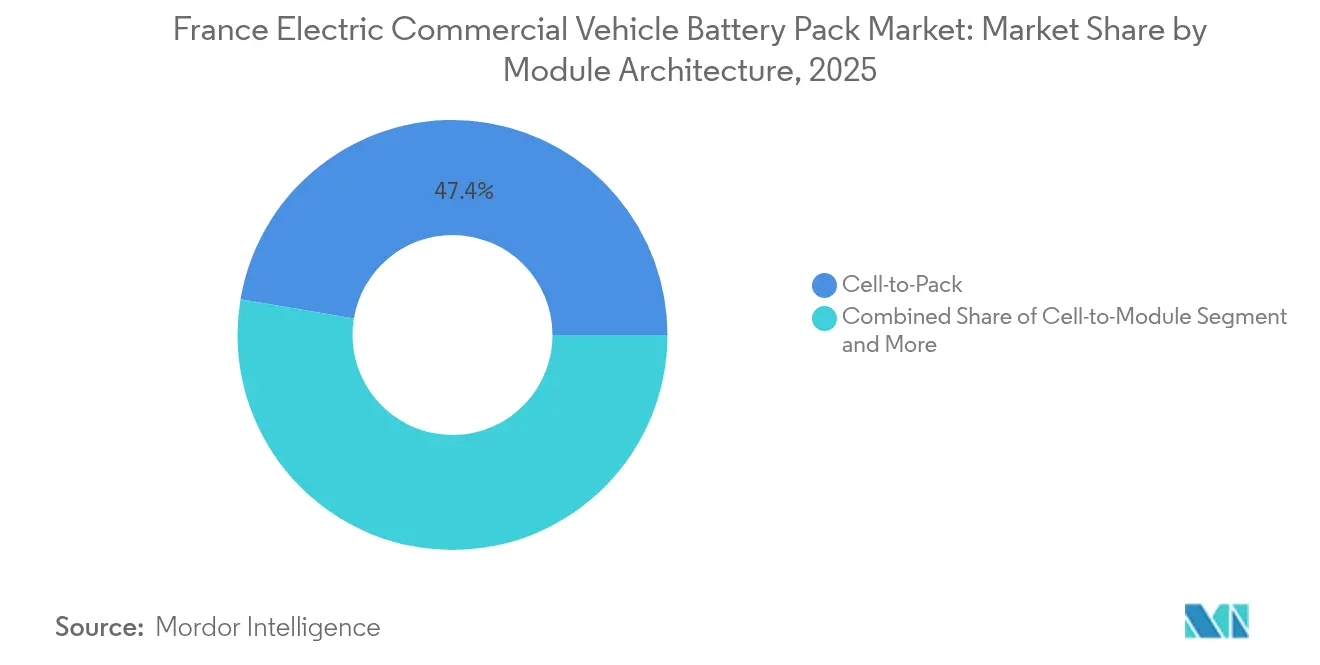

- Nach Modularchitektur entfiel auf Zelle-zu-Pack-Lösungen im Jahr 2025 ein Anteil von 47,35 % an der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich und sie verzeichneten mit 27,74 % die höchste CAGR bis 2031.

- Nach Komponente entfiel auf die Kathode im Jahr 2025 ein Anteil von 37,58 % an der Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich, jedoch verzeichnete der Separator mit 27,95 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenelektrifizierungsziele (Klimagesetz) | +6.2% | National, konzentriert in 43 ZFE-Städten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Batteriekosten (Skalierung und Importe) | +4.8% | National mit EU-Lieferkettenintegration | Mittelfristig (2–4 Jahre) |

| Nullemissionszonen in Städten | +3.1% | Städtische Zentren: Paris, Lyon, Marseille, Toulouse | Kurzfristig (≤ 2 Jahre) |

| Gesamtbetriebskostenverschiebung bei Elektro-Lkw (Gewichtsausnahmen) | +2.9% | Nationale Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Lithiummanganeienphosphat für Bussicherheit | +1.7% | Öffentliche Verkehrsnetze im ganzen Land | Mittelfristig (2–4 Jahre) |

| Zweitnutzungs-Leasing (Versorgungsunternehmen) | +1.4% | Nationale Netzintegrationspunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Flottenelektrifizierungsziele treiben eine beispiellose Nachfrage an

Frankreichs Klima- und Resilienzgesetz verbietet Diesel-Nutzfahrzeuge ab 2025, was Flottenoperatoren zwingt, sofortige Großmengenbestellungen für Batterie-Systeme aufzugeben, trotz unerprobter langfristiger Wirtschaftlichkeit[1]„Zones à Faibles Émissions-Mobilité,", Ministerium für ökologischen Wandel, ecologie.gouv.fr. Die Durchsetzung durch automatische Bußgelder komprimiert Beschaffungszyklen von 3–5 Jahren auf ungefähr 12–18 Monate, was die Lieferantenplanung überwältigt und vorübergehende Zuteilungsengpässe schafft. Euro-7-Haltbarkeitsregeln, die eine 75-prozentige Kapazitätserhaltung bei N1-Kleintransportern vorschreiben, lenken Käufer zudem in Richtung hochwertiger Chemien mit nachgewiesener Zykluslebensdauer.

Sinkende Batteriekosten beschleunigen kommerzielle Rentabilität

Die Kosten für Batteriepack-Systeme sind in den letzten Jahren aufgrund erhöhter Produktionskapazitäten und strategischer Industriekooperationen stetig gesunken. Großangelegte Fertigungsinitiativen in Europa erschließen Skaleneffekte und senken die Kosten weiter. Unterdessen intensivieren preisgünstige chinesische Lithiumeisenphosphat-Batterien den Wettbewerb und zwingen inländische Hersteller, ihre Effizienz zu verbessern oder den Verlust von Marktanteilen zu riskieren.

Diese Kostenverschiebungen transformieren den städtischen Transport. In Frankreich nähern sich elektrische Lieferflotten der Kostenparität mit Dieselfahrzeugen, was auf einen wahrscheinlichen Übergang zur Elektromobilität in der städtischen Logistik innerhalb der nächsten Jahre hindeutet.

Nullemissionszonen schaffen geografische Nachfragekonzentration

Der Sprung von 11 auf 43 ZFEs innerhalb eines Jahres lenkt 60 % der gewerblichen Zulassungen nach Paris, Lyon und Marseille, schafft städtische Hotspots, die die Ladekapazität und die Dichte des Kundendiensts auf die Probe stellen [2]„Observatoire des Zones à Faibles Émissions,", ADEME, ademe.fr. Die automatische Kennzeichenerkennungsdurchsetzung beseitigt Compliance-Schlupflöcher, sodass Betreiber die Elektrifizierung in dichten Städten vorziehen und Nachfragetäler in Vorstadtregionen verlagern.

Gewichtsausnahmen verändern die Wirtschaftlichkeit von Elektro-Lkw

Europäische Regulierungsbehörden haben höhere Gewichtsgrenzen für Elektro-Lkw festgelegt, eine Maßnahme, die auf Dieselfahrzeuge nicht ausgedehnt wurde. Diese Änderung berücksichtigt das zusätzliche Gewicht der Batterien in Elektro-Lkw und ermöglicht es ihnen, die Nutzlastkapazitäten ihrer Diesel-Gegenstücke zu erreichen.

Darüber hinaus bieten aktualisierte Mautrichtlinien im Rahmen des Eurovignette-Systems monetäre Anreize für umweltfreundlichere Transportentscheidungen. Diese Mautreduzierungen senken die Betriebskosten für Elektro-Lkw erheblich und beschleunigen die Erreichung der Kostenparität mit Diesel im Fernstreckengüterverkehr [3]„Vorschlag für eine Verordnung zur Festlegung von CO₂-Standards für schwere Nutzfahrzeuge,", Europäische Kommission, europa.eu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenbarriere für KMU-Flotten | -2.3% | National, konzentriert in ländlichen/suburbanen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Zellangebotslücke (vor 2026) | -1.8% | Nationale Fertigungskapazitätsengpässe | Mittelfristig (2–4 Jahre) |

| Aufwand für den Batteriepass | -1.4% | EU-weite regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Netzausbau-Verzögerungen für Megawatt-Laden | -0.9% | Wichtige Frachtkorridore und Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbarrieren für KMU-Flotten bestehen trotz Anreizen fort

Trotz der Verfügbarkeit erheblicher staatlicher Fördermittel zur Unterstützung des Übergangs erfordern Elektro-Kleintransporter nach wie vor eine deutlich höhere Anfangsinvestition als ihre Diesel-Pendants. Diese finanzielle Belastung stellt eine erhebliche Herausforderung dar, insbesondere für kleine Flottenoperatoren mit oft begrenzten Budgets.

Erschwerend kommt hinzu, dass traditionelle Leasinggesellschaften noch zögerlich sind, elektrische Nutzfahrzeuge vollständig zu übernehmen. Ihre Vorbehalte entstehen aus Unsicherheiten hinsichtlich des langfristigen Werts von Batteriepack-Systemen in Hochkilometerszenarios, eine Sorge, die durch den Mangel an umfassenden realen Tests verstärkt wird.

Die inländische Produktionskapazität hinkt dem Nachfragewachstum hinterher

Frankreichs Batteriezellproduktion hinkt hinter der Marktnachfrage her, und diese Lücke wird noch einige Jahre anhalten. Obwohl bedeutende industrielle Hochläufe in der Pipeline sind, werden sie noch einige Zeit nicht vollständig funktionsfähig sein, was Hersteller zwingt, auf Importe zurückzugreifen.

Die Abhängigkeit von überseeischen Lieferanten, insbesondere aus Asien, verlängert die Lieferzeiten und stärkt die Preissetzungsmacht dieser externen Einheiten. Infolgedessen kämpft der europäische Elektrofahrzeugsektor mit Herausforderungen in der Lieferkette und zunehmendem Kostendruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz leichter Nutzfahrzeuge mit Aufwärtspotenzial bei schweren Lkw

Leichte Nutzfahrzeuge erzielten im Jahr 2025 einen Anteil von 45,73 % am Markt für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich, was ihre Eignung für städtische Liefermuster widerspiegelt, die durch Nullemissionszonen (ZFEs) vorgeschrieben werden. Ihre standardisierten 40–60-kWh-Packs entsprechen den täglichen Kilometergrenzwerten und ermöglichen hohe Produktionsmengen, was die Kosten pro Kilowattstunde für Flottenoperatoren senkt. Die ZFE-Durchsetzung durch automatische Kennzeichenerkennung beseitigt Compliance-Schlupflöcher und sichert die Nachfrage von Kurier-, Post- und Serviceflotten, die in Paris, Lyon und Marseille konzentriert sind. Gewichtsausnahmeregelungen fügen bis zu 2 Tonnen zulässige Masse hinzu, sodass Nutzlastverluste, die einst die Einführung von Elektro-Kleintransportern abschreckten, keine Einnahmen auf dichten städtischen Strecken mehr gefährden.

Mittelgroße und schwere Lkw verzeichnen bis 2031 die schnellste CAGR von 28,26 %, da 100–150-kWh-Packs mit 600–800-V-Antriebssträngen kombiniert werden, um Fernstreckenelektrifizierungsziele zu verfolgen. Nutzlastneutrale Betriebe, die durch die Ausnahme ermöglicht werden, beschleunigen die Substitution auf wichtigen Frachtkorridoren, insbesondere dort, wo Megawatt-Ladegeräte die Standzeiten auf unter 45 Minuten reduzieren. Städtische Busflotten bleiben der kleinste Volumensegment, geben aber das Tempo für die Technologieübernahme vor, da feuersichere LMFP-Chemien strenge Depotversicherungsanforderungen erfüllen. Insgesamt gleicht die Diversifizierung nach Fahrzeugtyp die Lieferantenexposition zwischen schnellen städtischen Nachfragezyklen und langfristigen Schwerlast-Lkw-Hochläufen aus, die der Infrastrukturentwicklung folgen.

Nach Antriebsart: Batterieelektrische Fahrzeuge festigen ihre Führungsposition

Batterieelektrische Modelle hielten im Jahr 2025 76,64 % der Segmentsendungen, da Flottenoperatoren mechanische Einfachheit und niedrigere Servicekosten gegenüber der Flexibilität von Plug-in-Hybriden priorisieren. Rekuperatives Bremsen verbessert die Energierückgewinnung bei Fahrsituationen mit häufigem Anhalten und Anfahren und verlängert die reale Reichweite ohne Hinzufügen von Pack-Masse. Höhere Kaufanreize für reine Elektrofahrzeuge gegenüber PHEVs kippen die Gesamtbetriebskostengleichungen zugunsten rein elektrischer Antriebsstränge.

Plug-in-Hybride behalten eine Nische bei regionalen Transporteuren, die eine Diesel-Backup-Funktion benötigen, während die Ladeabdeckung reift. Dennoch sinkt ihr Anteil weiter, da 600–800-V-Architekturen schnelle Nachladefähigkeiten für batterieelektrische Fahrzeuge liefern. Flottendaten zeigen, dass sobald die tägliche Fahrleistung regelmäßig 150–200 km innerhalb von ZFEs überschreitet, batterieelektrische Fahrzeuge Hybride bei Kraftstoff-, Wartungs- und Compliance-Strafen übertreffen. Da Frankreichs Korridore Hochleistungsladegeräte hinzufügen, ziehen Betreiber bei Leasingablauf zunehmend die Ausmusterung von PHEVs der Erneuerung vor, was batterieelektrische Fahrzeuge als Antriebsstandard für gewerbliche Anwendungsfälle festigt.

Nach Batteriechemie: Kostenzentriertes LFP sieht sich einer sicherheitsgetriebenen LMFP-Welle gegenüber

Lithiumeisenphosphat sicherte sich im Jahr 2025 einen Anteil von 40,98 %, da sein günstiges EUR/kWh-Profil mit den Budgets von Pakettransportern und regionalen Frachtunternehmen übereinstimmt. Die inhärente thermische Stabilität der Chemie eignet sich auch für städtische Depots, die keine aufwendigen Brandunterdrückungssysteme besitzen.

Lithiummanganeienphosphat ist die am schnellsten wachsende Chemie mit einer CAGR von 27,92 %, angetrieben durch kommunale Busausschreibungen, die nach mehreren hochkarätigen Bränden nun verbesserte Wärmebeschleunigungs-Schwellenwerte spezifizieren. Die Energiedichte von Lithiummanganeienphosphat von 160–180 Wh/kg hilft Bussen, Reichweitenziele zu erreichen, ohne teurere nickelreiche NMC-Mischungen (Nickel-Mangan-Kobalt-Oxid) zu verwenden. Traditionelle NMC-Varianten sprechen weiterhin nutzlastsensible schwere Lkw an, während NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) und LTO (Lithium-Titanoxid) Nischen-, Hochleistungs- oder Extremzykluslebensdauranwendungen bedienen. Lieferanten passen daher ihre Portfolios auf Kosten-, Sicherheits- und Energiedichtevektoren ab, anstatt auf eine einzige Chemiestrategie zu setzen.

Nach Kapazität: Mittelbereichspacks dominieren, Hochkapazitätseinheiten beschleunigen

Die Marktgröße für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich, die auf 40–60-kWh-Packs entfällt, erreichte im Jahr 2025 einen Anteil von 36,62 %, da dieses Fenster 90 % der städtischen Liefermissionen unter ZFE-Beschränkungen abdeckt. Die Standardisierung ermöglicht es OEMs, Werkzeugkosten auf mehrere Kleintransporter-Plattformen zu verteilen und gleichzeitig das Nachladen in unter 60 Minuten an vorhandenen 150-kW-Stadtladegeräten sicherzustellen.

Hochkapazitäts-100–150-kWh-Batterien verzeichnen die höchste CAGR von 27,65 %, da Fernstreckenflotten zu elektrischen Fahrzeugen wechseln, die Gewichtsausnahmen bei 40-Tonnen-Kombinationen nutzen. Betreiber bevorzugen ein einzelnes großes Pack gegenüber Doppelpack-Architekturen, um die Wartungskomplexität zu reduzieren und Leasingablauf-Restwertberechnungen zu vereinfachen. Unter-15-kWh- und 15–40-kWh-Einheiten bleiben auf Plug-in-Hybride und spezielle Hubplattformen beschränkt, während Packs über 150 kWh auf eine breitere Megawatt-Ladeabdeckung warten, bevor sie in großem Maßstab skalieren.

Nach Batterieform: Prismatische Zellen optimieren gewerbliche Innenräume

Prismatische Formate machten im Jahr 2025 48,62 % der Sendungen aus und verzeichnen weiterhin eine CAGR von 28,21 %, da ihre rechteckige Geometrie das Bodenraumvolumen maximiert und die Integration von Flüssigkühlplatten vereinfacht. Das stabile Gehäuse erleichtert auch den Feldservice und ermöglicht schnellere Modultausche während enger Lieferfenster.

Kostenempfindliche Anwendungen bevorzugen oft zylindrische Zellen aufgrund ihrer weit verbreiteten Verfügbarkeit und wettbewerbsfähigen Preisgestaltung. In raumkritischen Umgebungen wie Kastenwagen, wo die Maximierung des Fahrgestellvolumens entscheidend ist, kann die runde Form dieser Zellen jedoch ineffizient sein. Beutelzellen, die häufig in leichter Flottenausrüstung verwendet werden, bieten Designflexibilität. Sie erfordern jedoch zusätzlichen mechanischen Schutz, was die Verpackung erschwert und die Kosten erhöht. Prismatische Zellen werden hingegen zur bevorzugten Wahl für Flottenoperatoren. Ihre rechteckige Form vereinfacht nicht nur die Montage, sondern reduziert auch das Gesamtfahrzeuggewicht und macht sie zu einer herausragenden Option in gewerblichen Layouts.

Nach Spannungsklasse: Mainstream-400–600-V-Systeme balancieren Kosten und Leistung

Systeme mit 400–600 V behielten im vergangenen Jahr einen Anteil von 56,54 %, da sie den Sweet Spot treffen, bei dem handelsübliche Wechselrichter, Schütze und Sicherheitskomponenten Kosten- und regulatorische Anforderungen erfüllen. Diese Klasse lädt bis zu 250 kW ohne exotische Isolierungsanforderungen, was tägliche Depot-Zyklen für die meisten Kleintransporter und mittelschwere Lkw abdeckt.

Das 600–800-V-Segment verzeichnet eine CAGR von 28,37 % dank Megawatt-Ladepiloten, die die Standzeiten im Fernverkehr unter die vorgeschriebenen Fahrerpausenzeiten reduzieren. Flotten, die Upgradekosten gegenüber Produktivitätsgewinnen abwägen, wechseln typischerweise zu höherer Spannung, wenn die tägliche Fahrleistung 500 km überschreitet oder wenn die Fahrzeugauslastung 20 Stunden pro Tag übersteigt. Unter-400-V-Architekturen bestehen in Hybrid- und Mikro-Nutzfahrzeugen fort, während >800-V-Experimentsysteme auf Teststrecken bleiben, bis Sicherheitsstandards ausgereift sind.

Nach Modularchitektur: Zelle-zu-Pack eliminiert Gewicht und erhält hohe Betriebszeit

Zelle-zu-Pack-Plattformen erzielten im Jahr 2025 47,35 % des Volumens und expandierten mit einer CAGR von 27,74 %, da die Eliminierung von Zwischenmodulen 10–15 % Gewicht einspart und die Materialkosten um etwa 5 % senkt. Jedes eingesparte Kilogramm wird in zusätzliche Nutzlast oder Reichweite für städtische Kleintransporter umgewandelt, die durch zulässige Gesamtgewichtsgrenzen begrenzt sind.

Frühe Bedenken hinsichtlich der Feldreparierbarkeit verblassen, da Lieferanten mobile Servicewagen einführen, die in der Lage sind, einen teilweisen Zellaustausch vor Ort innerhalb von vier Stunden durchzuführen, was Ausfallzeitstrafen minimiert, die früher modulare Systeme bevorzugten. Zelle-zu-Modul bleibt bei schweren Lkw beliebt, wo Betreiber schnelle Tausche bei mehrstufigen Schichtbetrieben schätzen. Modul-zu-Pack-Architekturen bestehen hauptsächlich fort, um veraltetes Werkzeug zu amortisieren, verlieren aber jährlich Marktanteile, da neue Fahrgestellaufbauten direkt mit integrierten Designs eingeführt werden.

Nach Komponente: Kathodenmaterialien sichern Wert, Separatoren entwickeln sich schnell

Kathodenpulver repräsentierten im Jahr 2025 37,58 % des Stücklistenwerts, da Nickel-, Mangan- und Phosphatanteile die Energiedichte und das Thermalprofil bestimmen. Preisschwankungen für Lithiumcarbonat-Ausgangsmaterialien beeinflussen direkt Pack-Angebote und damit Beschaffungskalender für große Flotten.

Separatorfolien zeigen die schnellste CAGR von 27,95 %, da Keramikbeschichtete Varianten der nächsten Generation die Abschalttemperaturen auf über 150 °C anheben, um Euro-7-Haltbarkeitsregeln für N1-Kleintransporter zu erfüllen. Anoden tendieren mit 25 % des Werts zu silikonverstärkten Mischungen, um die Kapazität zu erhöhen, ohne Kostengrenzen zu überschreiten, während Elektrolytlieferanten flammhemmende Additive verfeinern, die auf schwere thermische Lasten zugeschnitten sind. Lokalisierungsbemühungen lenken Komponentenverträge zu französischen oder weiteren EU-Produzenten, um die Batteriepass-Compliance zu sichern und geopolitische Versorgungsrisiken zu mindern.

Geografische Analyse

Île-de-France hat die Führung auf dem Markt für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich übernommen. Die Dominanz der Region resultiert aus einem dichten Netz von Nullemissionszonen und Paketverteilungszentren, alle rund um Paris konzentriert. Frühe Investitionen in hochleistungsfähige öffentliche Ladeinfrastruktur, gekoppelt mit proaktiven kommunalen Anreizen, haben die Einführung von Elektro-Kleintransportern angeregt, wobei neue Zulassungen den nationalen Durchschnitt deutlich übertreffen.

Die Nähe von Île-de-France zu einer bedeutenden Batteriezellenproduktionsanlage bietet lokalen Fahrzeugherstellern reduzierte Logistikkosten und schnellere Durchlaufzeiten für Serviceteile. Geplante Upgrades des Stromnetzes in der Nähe wichtiger Frachtdrehscheiben versprechen die Steigerung der Anschlusskapazität und bereiten den Boden für Hochleistungslade-Korridore, die für schwere Elektro-Lkw entscheidend sind. Diese Infrastruktur- und Lieferkettensvorteile treiben ein robustes Wachstum der regionalen Batterienachfrage voran.

Südfrankreich, mit Städten wie Lyon, Marseille und Toulouse, erlebt einen rasanten Anstieg der Einführung von Elektrisch-Fahrzeug-Batterien. Dieser Anstieg ist größtenteils auf den Druck zur Einhaltung von Nullemissionen in der Tourismuslogistik und im Hafenbetrieb zurückzuführen. Initiativen wie ermäßigte Hafengebühren für elektrische Umschlag-Lkw haben Logistikunternehmen dazu veranlasst, Batteriepack-Systeme einzusetzen, die zur Schnellladeinfrastruktur auf wichtigen Transportrouten passen.

Lokale Regierungen unterstützen diesen Wandel durch Mitfinanzierung von Depot-Upgrades, die Solarenergie und Zweitnutzungs-Batteriespeicher integrieren. Solche Initiativen senken nicht nur die Stromkosten während der Spitzenstunden, sondern verbessern auch die Wirtschaftlichkeit des Besitzes von Elektro-Lkw und ermöglichen eine schnellere Amortisierung der Anfangsinvestitionen.

Westliche und nördliche Industriezonen, außerhalb der großen Ballungszentren gelegen, repräsentieren den verbleibenden Anteil der nationalen Batterienachfrage. Ihr Fortschritt wird jedoch durch eine begrenzte Ladeinfrastruktur behindert. Infolgedessen sind viele ländliche Transportgenossenschaften weiterhin auf Dieselfahrzeuge angewiesen und warten auf die Fertigstellung geplanter Netzausbaumaßnahmen, die Hochkapazitäts-Ladedepots ermöglichen werden.

Wettbewerbslandschaft

Eine Mischung aus inländischen und internationalen Akteuren prägt die Lieferlandschaft für Batteriepack-Systeme in elektrischen Fahrzeugen in Frankreich. Inländische Hersteller haben einen bedeutenden Teil des Marktes gesichert, mit bemerkenswerten Beiträgen von Unternehmen, die sich auf die Skalierung der Produktion und die Anpassung von Lösungen für Nutzfahrzeugflotten konzentrieren. Ein führender inländischer Lieferant hat erhebliche Finanzierung gesichert, um seine Produktionskapazität zu erweitern, mit dem Ziel, einen wesentlichen Anteil der nationalen Nachfrage zu decken und die Abhängigkeit von asiatischen Importen zu reduzieren.

Ein weiteres französisches Unternehmen hat finanzielle Stabilität erreicht, indem es modulare Batterielösungen für Letztemeilenliefer-Kleintransporter anbietet, die eine schnelle und effiziente Wartung erfordern – ein attraktives Merkmal für Kurierflotten, die unter engen Zeitplänen arbeiten.

Als Reaktion auf den wachsenden Druck zur Lokalisierung schließen asiatische Batteriemarktführer Joint Ventures und lizenzieren Technologien, um ihre Präsenz auf dem französischen Markt zu erhalten. Eine solche Partnerschaft umfasst ein Großanlagewerk, das Batterien für leichte Nutzfahrzeuge liefert. Gleichzeitig konzentriert sich eine weitere Zusammenarbeit auf die Entwicklung fortschrittlicher Batteriesysteme, die das Strukturgewicht reduzieren und strenge Haltbarkeitsstandards erfüllen – Schlüsselfaktoren für mittelgroße Kleintransporter, die auf Nutzlasteffizienz konkurrieren. Einige asiatische Unternehmen erweitern auch ihren Fußabdruck durch direkte Fahrzeugverkäufe, die mit Ladeinfrastruktur gebündelt sind, womit sie traditionelle Batterieintegratoren umgehen und zusätzliche Einnahmen aus Energiedienstleistungen erzielen.

Mit der Reifung des Marktes verlagert sich der Wettbewerbsfokus weg von reiner Energiedichte hin zu umfassendem Lebenszyklusunterstützung und regulatorischer Compliance. Unternehmen mit integrierten Recyclingprogrammen und Zweitnutzungs-Batterielösungen gewinnen einen Vorteil bei Ausschreibungen, die ökologische Verantwortung priorisieren. Servicezuverlässigkeit wird auch zu einem wichtigen Unterscheidungsmerkmal, wobei einige Lieferanten schnelle Vor-Ort-Reparaturen anbieten, um die Flottenauslastungsziele zu erfüllen. Insgesamt ist die Fähigkeit, die Produktion zu skalieren, den Betrieb zu lokalisieren und End-to-End-Lösungen bereitzustellen, der kritischste Faktor für die Gewinnung von Marktanteilen, der die Chemieinnovation als primären Treiber des Wettbewerbsvorteils übertrifft.

Marktführer im Bereich Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Forsee Power

Automotive Cells Company (ACC)

Akasol AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Groupe Renault enthüllte Pläne für seinen Standort Sandouville, eine bahnbrechende Reihe von elektrischen leichten Nutzfahrzeugen (LCV) herzustellen. Diese Fahrzeuge sind für Flexis SAS bestimmt, ein neu gegründetes Joint Venture von Groupe Renault, Volvo Group und CMA CGM. Die Initiative zielt darauf ab, die Zusammenarbeit zwischen diesen Branchenführern zu stärken und ihr kombiniertes Fachwissen zu nutzen, um Innovationen im Markt für elektrische leichte Nutzfahrzeuge voranzutreiben.

- Februar 2024: Automotive Cells Company (ACC) hat erfolgreich eine Schuldenaufnahme in Höhe von 4,4 Milliarden EUR abgeschlossen und damit seine Finanzierung für den Bau von drei Gigafabriken für die Produktion von Lithium-Ionen-Batteriezellen in Frankreich, Deutschland und Italien erheblich gestärkt. Diese Finanzierung wird auch die Forschungs- und Entwicklungsinitiativen des Unternehmens unterstützen und seine Marktposition weiter festigen.

Berichtsumfang für den Markt für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich

Der Marktbericht für Batteriepack-Systeme in elektrischen Nutzfahrzeugen in Frankreich ist segmentiert nach Fahrzeugtyp (leichte Nutzfahrzeuge und weitere), Antriebsart (BEV und weitere), Batteriechemie (LFP und weitere), Kapazität (unter 15 kWh und weitere), Batterieform (zylindrisch und weitere), Spannungsklasse (unter 400 V und weitere), Modularchitektur (CTM und weitere), Komponente (Anode und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leichtes Nutzfahrzeug |

| Mittelgroße und schwere Lkw |

| Bus |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybrid-Elektrofahrzeug |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeienphosphat) |

| NMC (Nickel-Mangan-Kobalt-Oxid) |

| NCA (Nickel-Kobalt-Aluminiumoxid) |

| LTO (Lithium-Titanoxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Beutel |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug |

| Mittelgroße und schwere Lkw | |

| Bus | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug |

| Plug-in-Hybrid-Elektrofahrzeug | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeienphosphat) | |

| NMC (Nickel-Mangan-Kobalt-Oxid) | |

| NCA (Nickel-Kobalt-Aluminiumoxid) | |

| LTO (Lithium-Titanoxid) | |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Beutel | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Beutel und Prismatisch.

- Karosserieart - In diesem Segment berücksichtigte Karosseriearten umfassen LCV (leichtes Nutzfahrzeug), M&HDT (mittelgroße und schwere Lkw) und Busse.

- Kapazität - Verschiedene in diesem Segment enthaltene Batteriekapazitäten umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh und Unter 15 kWh.

- Komponente - Verschiedene in diesem Segment behandelte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialart - Verschiedene in diesem Segment behandelte Materialien umfassen Kobalt, Lithium, Mangan, natürlichen Graphit, Nickel, sonstiges Material.

- Methode - Die in diesem Segment behandelten Methoden umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybrid-Elektrofahrzeug).

- Inhaltsverzeichnis-Typ - ToC 2

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybrid-Elektrofahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Fahrzeuge und Plug-in-Hybride umfasst. |

| Batterie-als-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn die Ladung aufgebraucht ist |

| Batteriezelle | Die Grundeinheit des Batteriepack-Systems eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Unterabschnitt eines Elektrofahrzeug-Batteriepack-Systems, bestehend aus mehreren zusammengruppierten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, häufig gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine Messung, ausgedrückt als Prozentsatz, der den aktuellen Ladestand einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den allgemeinen Zustand einer Batterie, der ihre aktuelle Leistung im Vergleich zum Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System zur Aufrechterhaltung optimaler Betriebstemperaturen für das Batteriepack-System eines Elektrofahrzeugs, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verloren gehende Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktverschiebungen bei der Nachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen