Marktgröße und Marktanteil für Maul- und Klauenseuche-Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

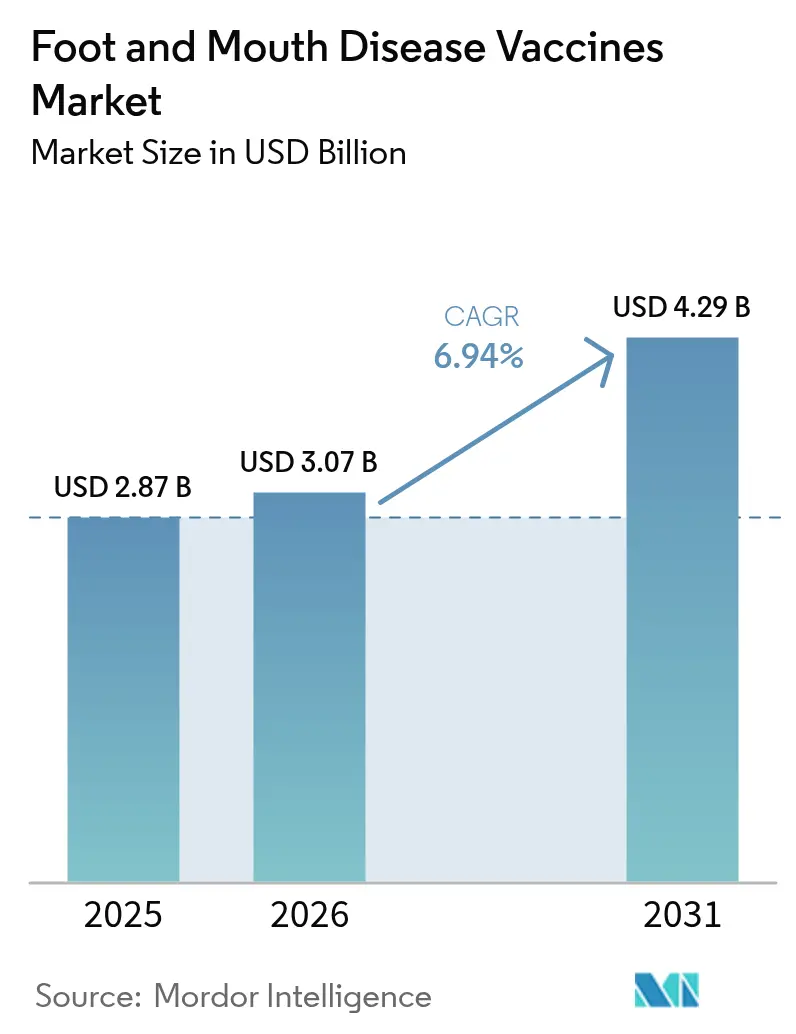

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

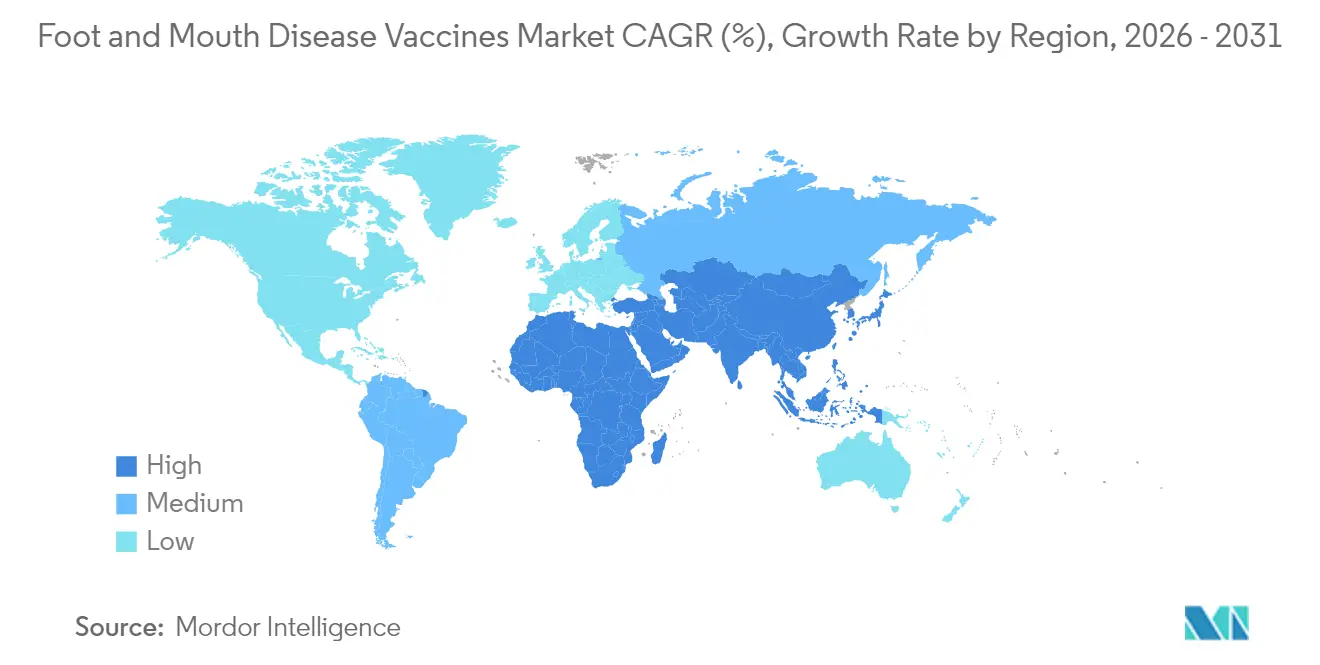

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Maul- und Klauenseuche-Impfstoffe von Mordor Intelligence

Die Marktgröße für Maul- und Klauenseuche-Impfstoffe wurde im Jahr 2025 auf 2,87 Milliarden USD geschätzt und wird voraussichtlich von 3,07 Milliarden USD im Jahr 2026 auf 4,29 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage spiegelt den Wandel von der reaktiven Ausbruchsbekämpfung hin zur routinemäßigen präventiven Immunisierung wider, da der Klimawandel das Virus in ehemals gemäßigte Zonen treibt. Intensivierter Viehhandel, neue staatliche Impfstoffbanken und der verstärkte Einsatz von DIVA-Technologien stärken vorhersehbare Beschaffungszyklen, die die Massenproduktion begünstigen. Regionale Antigenbanken in Asien-Pazifik und dem Nahen Osten rationalisieren Großeinkäufe, während subkutane Verabreichungsformen die Compliance der Landwirte verbessern und den Tierstress reduzieren. Engpässe in der Lieferkette bei der Kühllagerung und der Kapazität für Bedarfsspitzen bleiben die wichtigsten Wachstumsbremsen, insbesondere in abgelegenen Regionen Afrikas und Südamerikas.

Wichtigste Erkenntnisse des Berichts

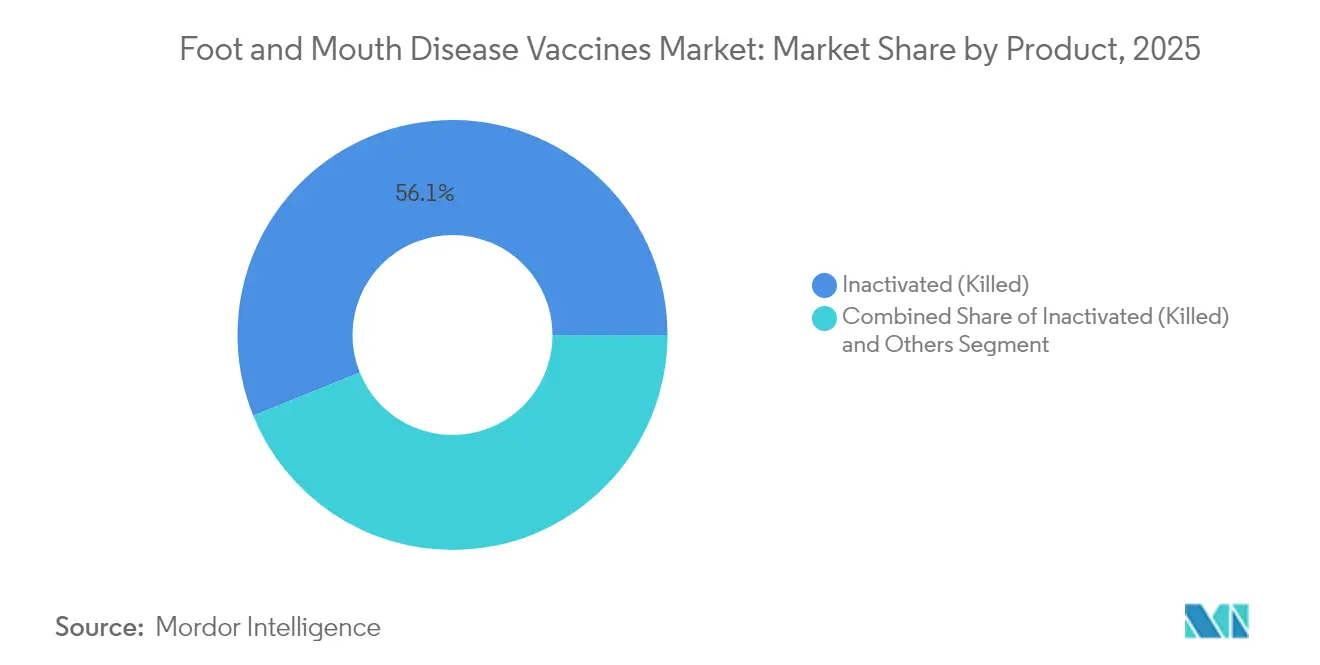

- Nach Produkttyp führten inaktivierte Formulierungen mit einem Umsatzanteil von 56,12 % im Jahr 2025; modifizierte/abgeschwächt lebende Impfstoffe werden bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen.

- Nach Verabreichungsweg hielt die intramuskuläre Verabreichung im Jahr 2025 einen Marktanteil von 75,96 % am Markt für Maul- und Klauenseuche-Impfstoffe, während subkutane Methoden mit einer CAGR von 7,72 % das höchste Wachstum verzeichnen.

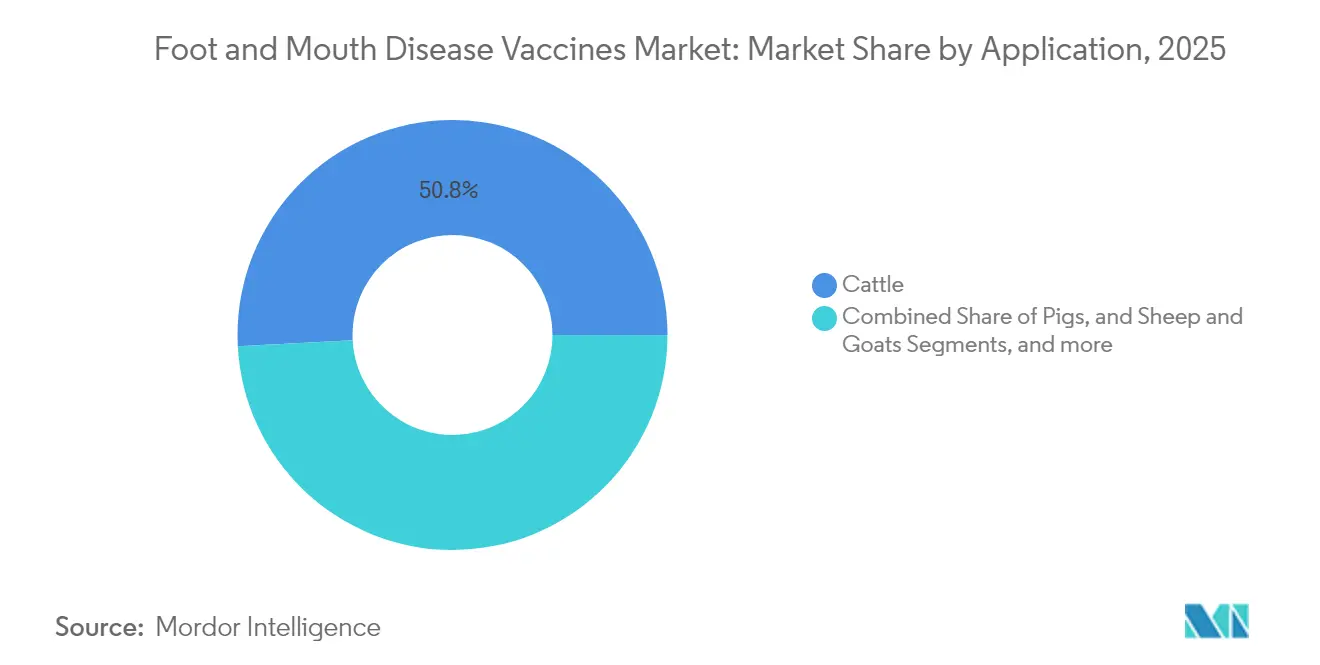

- Nach Tierart machten Rinderimpfstoffe im Jahr 2025 50,84 % der Marktgröße für Maul- und Klauenseuche-Impfstoffe aus; Schweineimpfstoffe verzeichnen mit einer CAGR von 7,31 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal kontrollierten Tierkliniken und -krankenhäuser im Jahr 2025 einen Anteil von 59,02 %, während staatliche Institutionen über den Prognosezeitraum eine CAGR von 7,51 % verzeichnen.

- Nach Geografie erfasste Asien-Pazifik 49,96 % der Umsätze im Jahr 2025; die Region Naher Osten & Afrika wird bis 2031 mit einer CAGR von 7,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Maul- und Klauenseuche-Impfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende grenzüberschreitende und zoonotische Ausbrüche | +1.2% | Global, mit akuten Auswirkungen in Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach tierischem Protein und Größe der Viehbestände | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Impfprogramme und -mandate | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Handelsfreundliche DIVA/rekombinante Impfstoffeinführungen | +0.9% | Global, mit Priorität in exportabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Regionale Antigenbanken zur Sicherung von Großbeschaffungen | +0.7% | Regionale Knotenpunkte in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Klimabedingte MKS-Migration in gemäßigte Zonen | +1.1% | Europa, Nordamerika und gemäßigte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende grenzüberschreitende und zoonotische Ausbrüche

Der Fall im Januar 2025 in Deutschland, dem ersten seit 1988, löste Importverbote auf fünf Kontinenten aus und bewies, dass ein einziger Einbruch milliardenschwere Handelskanäle zum Erliegen bringen kann [1]Landwirtschaftsministerium der Vereinigten Staaten, "Deutschland: Erster Ausbruch der Maul- und Klauenseuche in Deutschland seit 1988," fas.usda.gov. Die molekulare Rückverfolgung zeigte, dass der SAT2-XIV-Topotyp aus Ostafrika stammte, was verdeutlicht, wie die moderne Logistik historische Barrieren aufhebt. Libyens Verluste im Jahr 2024, bei denen eine verzögerte Impfstofflieferung die Herden in Misrata dezimierte, unterstrichen die Kosten reaktiver Strategien. Das benachbarte Österreich reagierte mit der Schließung mehrerer Grenzübergänge und signalisierte damit, dass die Eindämmung nun auf regionaler Impfbereitschaft statt auf lokaler Quarantäne allein beruht. Klimabedingte Verschiebungen, die das Überleben des Virus in kühleren Zonen verlängern, legen nahe, dass die präventive Impfung in ehemals freien Gebieten den Markt für Maul- und Klauenseuche-Impfstoffe weiter vergrößern wird.

Wachsende Nachfrage nach tierischem Protein und Bestandsgröße

Die wachsende Mittelschicht in Asien und Afrika erhöht das wirtschaftliche Risiko der MKS und zwingt die Behörden, die Produktion zu schützen. Ostafrika beherbergt 40 % des Viehbestands des Kontinents, doch die routinemäßige Abdeckung liegt unter 15 % – eine Lücke, die nun durch das 17,68 Millionen USD teure quadrivalente AgResults-Programm angegangen wird, das die Sechsmonatsimmunität stärkt. Chinas Molkereierweiterung mit einer BVDV-Positivitätsrate von 6,05 % in 13 Provinzen spiegelt ähnliche Skalierungsimperative wider, bei denen die Impfung zur Grundlage der Exportlizenzierung wird [2]Yangyang Xiao, "Prävalenz und genetische Charakterisierung des bovinen Virusdiarrhoe-Virus bei Milchrindern in Nordchina," BMC Veterinary Research, bmcvetres.biomedcentral.com. Südafrikas Kampagne im Jahr 2024 impfte 634.000 Rinder und zeigt, wie Ernährungssicherheitsmandate sporadische Impfungen in jährliche Routinen verwandeln. Exportprämien, die MKS-freie Nationen genießen, beweisen, dass sich Impfausgaben durch Preisaufschläge selbst finanzieren und so Kapital in breitere Abdeckungsprogramme zurückfließt.

Staatlich finanzierte Impfprogramme und -mandate

Die öffentliche Beschaffung verändert die Vorhersehbarkeit der Nachfrage. Kanadas nationale Impfstoffbank im Wert von 57,5 Millionen USD fügt dedizierte Bestände über die bestehende nordamerikanische Einrichtung hinaus hinzu und sichert inländische Vorräte auf Abruf [3]Kanadische Lebensmittelinspektionsbehörde, "Einrichtung einer nationalen MKS-Impfstoffbank," inspection.canada.ca. Die Gegenmaßnahmenbank des US-Landwirtschaftsministeriums im Wert von 27,1 Millionen USD folgt derselben Logik und betont die Bereitschaft, während Ausbrüchen den zwischenstaatlichen Viehverkehr aufrechtzuerhalten. Sambias durch die Weltbank unterstütztes Viehentwicklungsprojekt im Wert von 50 Millionen USD verankert ebenfalls jährliche Kampagnen in seinem politischen Rahmen. Zentralisierter Einkauf senkt die Kosten pro Dosis, belohnt GMP-konforme Lieferanten und schafft Anreize für neue Kapazitäten, was die globale Expansion des Marktes für Maul- und Klauenseuche-Impfstoffe stärkt.

Handelsfreundliche DIVA- und rekombinante Impfstoffeinführungen

DIVA-Plattformen lösen das Handelsdilemma, indem sie eine serologische Unterscheidung zwischen infizierten und geimpften Herden ermöglichen, sodass exportierende Länder impfen können, ohne ihren seuchenfreien Status zu verlieren. In Ostafrika bieten neue DIVA-Produkte einen Weg, Brasiliens Exporterfolg zu replizieren, sobald die regionale Freiheit zertifiziert ist. Die rekombinante Impfstofftechnologie verkürzt die Zeitrahmen für die Stammanpassung und begrenzt die Obsoleszenz durch Antigendrift – ein Vorteil, der durch Isoprinisin-adjuvantierte Formulierungen demonstriert wurde, die in Belastungsstudien eine 100%ige Wirksamkeit erzielten. Da die Hygienevorschriften in Handelsabkommen strenger werden, werden solche Innovationen zu unverzichtbaren Wachstumstreibern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Kühlkette und Lagerkosten | -1.4% | Subsahara-Afrika, ländliches Asien, abgelegenes Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der Serotypanpassung | -0.8% | Global, mit akuten Auswirkungen in Regionen mit mehreren Serotypen | Kurzfristig (≤ 2 Jahre) |

| Antigendrift, die zur Obsoleszenz von Lagerbeständen führt | -0.6% | Endemische Regionen mit hoher Viruszirkulation | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazitätsreserven für hochpotente Impfstoffe | -0.9% | Global, insbesondere bei gleichzeitigen Ausbrüchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Kühlkette und Lagerkosten

Die Aufrechterhaltung der Integrität bei 2–8 °C ist schwierig, wo Stromnetze unzuverlässig sind. Versuche in Nepal ergaben, dass Temperaturabweichungen die Wirksamkeit verringern und sperrige Kühler den Transport auf der letzten Meile behindern. FAO-Richtlinien bekräftigen, dass das Versagen der Kühlkette der Hauptgrund dafür ist, dass ländliche Kampagnen unterdurchschnittlich abschneiden. Gefriertrocknung kann dieses Problem lösen, aber die aktuellen Kosten begrenzen die Einführung in preissensiblen Märkten, obwohl Forschungsergebnisse zeigen, dass ein Feuchtigkeitsgehalt von 3–6 % die Infektiosität erhält. Da nur 5 % der Rinder in Subsahara-Afrika systematisch geimpft werden, gegenüber einer Abdeckung von 146,1 % in Südamerika, schränken Lücken in der Kühlkette den Markt für Maul- und Klauenseuche-Impfstoffe erheblich ein.

Regulatorische Verzögerungen bei der Serotypanpassung

MKS hat sieben Serotypen und Dutzende regionaler Topotypen. Als der SAT2-XIV-Stamm den Nahen Osten erreichte, benötigten die Hersteller innerhalb von Wochen neues Saatgut-Virus, doch die Genehmigung dauerte Monate, sodass die Bestände nicht übereinstimmten. Multivalente Formulierungen begegnen der biologischen Komplexität, unterliegen jedoch längeren Prüfzyklen als monovalente Dosen. Obwohl die WOAH die Harmonisierung fördert, bestehen viele Behörden weiterhin auf inländischen Studien, was die Zeitrahmen verlängert und minderwertige Produkte im Umlauf hält. Diese Verzögerung untergräbt das Vertrauen der Landwirte und verlangsamt die Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Modifizierte Lebendimpfstoffe treiben Innovationen voran

Das Segment erzielte 56,12 % des Umsatzes im Jahr 2025 aus inaktivierten Formulierungen, doch modifizierte Lebendplattformen werden voraussichtlich jährlich um 7,64 % wachsen. Der Anstieg ist auf eine stärkere, länger anhaltende Immunität und die wachsende Verfügbarkeit DIVA-konformer abgeschwächter Stämme zurückzuführen. Adjuvantien der nächsten Generation reduzieren Nebenwirkungen und verbessern sowohl humorale als auch zelluläre Reaktionen, was Lebendimpfstoffe zur bevorzugten Wahl in Regionen macht, die mit neu auftretenden Serotypen konfrontiert sind. Im Gegensatz dazu stützen sich inaktivierte Dosen auf ausgereifte regulatorische Wege, sind jedoch dem Risiko von Verschwendung ausgesetzt, wenn die Antigendrift die Produktionszyklen überholt. Aufkommende mRNA- und rekombinante Proteinmethoden versprechen schnelle Stamm-Updates und könnten den Markt für Maul- und Klauenseuche-Impfstoffe im nächsten Jahrzehnt neu definieren.

Produkte der zweiten Generation verbinden Formulierung mit Verabreichungseffizienz. Gefriergetrocknete Pellets, Ölemulsionsstabilisatoren und Nanopartikelträger werden untersucht, um die Haltbarkeit zu verlängern und die Abhängigkeit von der Kühlkette zu minimieren, was direkt auf wachstumsstarke, aber infrastrukturarme Regionen abzielt. Hersteller, die Wirksamkeit, Stabilität und DIVA-Kompatibilität ausbalancieren können, werden einen überproportionalen Anteil am wachsenden Markt für Maul- und Klauenseuche-Impfstoffe gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt an Dynamik

Die intramuskuläre Injektion blieb mit einem Umsatzanteil von 75,96 % im Jahr 2025 dominant und sicherte den größten Anteil der Marktgröße für Maul- und Klauenseuche-Impfstoffe bei den Verabreichungstechnologien. Dennoch steigt die subkutane Verabreichung mit einer CAGR von 7,72 %, da sie weniger Präzision erfordert, das Risiko von Schlachtkörperschäden verringert und mit Tierschutzvorschriften übereinstimmt. Langwirkende subkutane Depots könnten bald die Dosierungshäufigkeit halbieren und die Compliance in Weidesystemen fördern, in denen tierärztliche Besuche sporadisch sind.

Formulierungsanpassungen für die subkutane Anwendung umfassen modifizierte Emulsionsviskositäten und höhere Antigenmengen, um die langsamere Aufnahme zu kompensieren. Unternehmen, die Impfstoffe für beide Verabreichungswege anpassen, können sowohl große kommerzielle Feedlots ansprechen, die Geschwindigkeit priorisieren, als auch Kleinbauern, die flexible Techniken benötigen, und so das gesamte adressierbare Volumen innerhalb des Marktes für Maul- und Klauenseuche-Impfstoffe erweitern.

Nach Tierart: Schweineimpfung beschleunigt sich

Rinderimpfstoffe machten 50,84 % der Umsätze im Jahr 2025 aus und verankern weiterhin den Markt für Maul- und Klauenseuche-Impfstoffe. Doch Schweineimpfstoffe entwickeln sich schneller, unterstützt durch eine CAGR von 7,31 %, da vertikal integrierte Schweinefleisch-Lieferketten die Biosicherheit verschärfen, um Exportlizenzen zu schützen. Schweineproduzenten betrachten die Impfung als Versicherungsprämie nach den jüngsten Störungen durch die Afrikanische Schweinepest, wobei Chinas Importnachfrage den Druck zur Zertifizierungskonformität verstärkt.

Schafe, Ziegen und Wasserbüffel stellen aufkommende Teilsegmente dar. Wasserbüffel standen beim deutschen Fall 2025 im Vordergrund – eine Erinnerung daran, dass sich ändernde Herdenkomposition die Impfstoffnachfrage umlenken kann. Studien zu Mehrfachpathogen-Kombinationen, wie bivalente PRRSV-PCV2-Formulierungen, deuten auf künftige MKS-Kombinationen hin, die die Maul- und Klauenseuche-Impfstoffbranche durch gebündelte Wertangebote für Produzenten weiter ausbauen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Staatliche Beschaffung nimmt zu

Tierkliniken und -krankenhäuser hielten im Jahr 2025 einen Anteil von 59,02 %, doch die öffentliche Beschaffung verzeichnet mit einer CAGR von 7,51 % ein schnelleres Wachstum, da Staaten präventive Programme formalisieren. Nationale Impfstoffbanken in Kanada und den Vereinigten Staaten ermöglichen Großeinkaufsverträge, die die Produktionsplanung für Lieferanten glätten. Kommunale Tiergesundheitsarbeiter erweitern die Reichweite in Weidegürtel und schließen Versorgungslücken, die in äthiopischen Feldstudien hervorgehoben wurden, wo nur 10–15 % der Rinder zuvor geimpft worden waren.

Genossenschaftlicher Einkauf durch große Agrarunternehmen und direkte Hersteller-zu-Betrieb-Modelle bilden den „sonstigen” Kanal und nutzen digitale Bestellplattformen, die Lieferfenster verkürzen. Da Regierungen Referenzpreise festlegen, könnten private Kanäle auf Mehrwertdienste wie Kühlkettenmiete umschwenken und so eine zweigleisige Dynamik innerhalb des Marktes für Maul- und Klauenseuche-Impfstoffe aufrechterhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 49,96 % des Marktes für Maul- und Klauenseuche-Impfstoffe. Chinas Molkereiprovinzen, in denen 6,05 % der getesteten Herden BVDV-Antikörper aufwiesen, signalisieren, wie die Intensivierung die Impfbudgets antreibt. Indiens Haryana-Überwachung verzeichnete 5,3 % NSP-Seroreaktoren, doch hohe Schutztiter gegen die Serotypen O, A und Asia-1 deuten auf die Wirksamkeit des Programms hin. Indonesiens Erhalt von 4 Millionen Dosen aus Australien demonstriert die grenzüberschreitende Zusammenarbeit zur Stabilisierung der Versorgung. Obwohl die Abdeckung bei erstklassigen Produzenten nahezu gesättigt ist, setzt sich das Wachstum in aufstrebenden südostasiatischen Volkswirtschaften fort, die auf exportorientierte Viehmodelle umsteigen.

Die Region Naher Osten & Afrika führt das Wachstum mit einer CAGR von 7,78 % an. Libyens Verluste im Jahr 2024 unterstrichen die Anfälligkeit, wenn Impfstofflieferungen hinter der Nachfrage zurückbleiben. Südafrikas Kampagne, bei der 634.000 Rinder geimpft wurden, darunter 97.000 in der Ostkap-Provinz, veranschaulicht den Wandel von der selektiven zur flächendeckenden Immunisierung. Das AgResults-Projekt in Ostafrika entwickelt quadrivalente Dosen, die eine Sechsmonatsimmunität sichern und Leistungslücken schließen, die zuvor die Akzeptanz durch Landwirte entmutigten. Äthiopiens großer, aber unterversorgter Bestand unterstreicht das latente Volumen, das sich materialisieren könnte, wenn die Finanzierung der Kühlkette und die regulatorische Beschleunigung verbessert werden.

Südamerika zeigt eine ausgereifte Durchdringung, ist aber mit klimabedingten Bedrohungen für den seuchenfreien Status konfrontiert. Brasiliens Erfahrung beweist, dass Impfungen Exporte erschließen können; doch veränderte Wettermuster könnten das Risiko erneut einführen und die Nachfrage erneuern. Nord- und europäische Märkte, die einst als MKS-frei galten, haben neue Exposition anerkannt. Deutschlands Fall 2025 und Kanadas anschließende Bank im Wert von 57,5 Millionen USD zeigen, wie gemäßigte Regionen proaktive Kapazitäten aufbauen. Die geografische Umverteilung des Risikos erweitert den gesamten Markt für Maul- und Klauenseuche-Impfstoffe über seine historische endemische Basis hinaus.

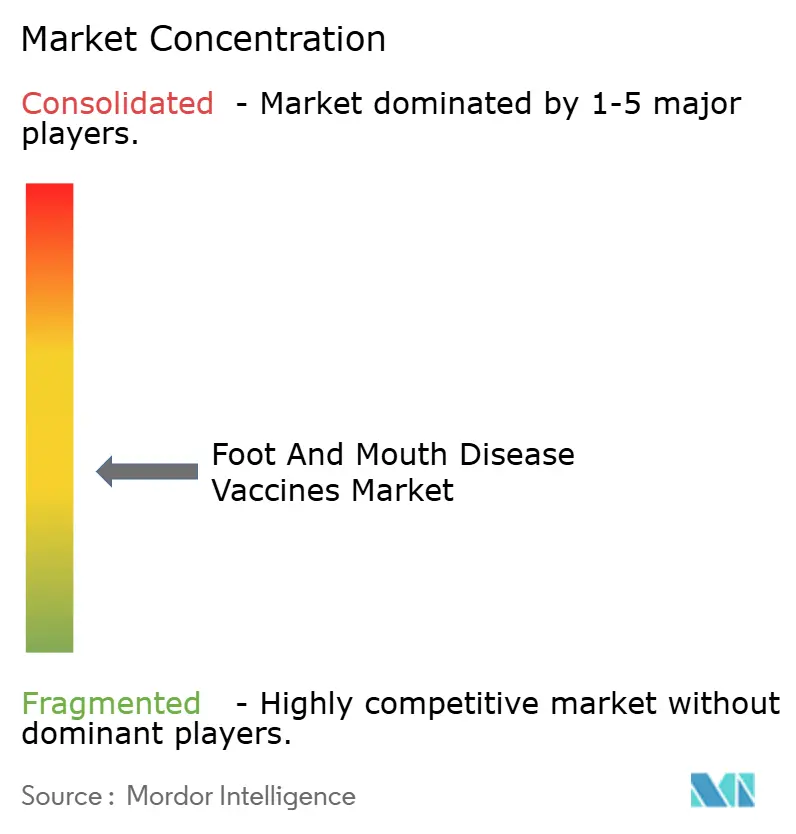

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Multinationale Unternehmen wie Zoetis, Merck Animal Health und Boehringer Ingelheim nutzen vertikal integrierte Forschung und Entwicklung, GMP-Anlagen und globale Kanäle, doch regionale Hersteller gewinnen Marktanteile durch die Anpassung von Stämmen und die Bildung staatlicher Allianzen. Zoetis verkaufte nicht zum Kerngeschäft gehörende medizinische Futtermittelaktiva für 350 Millionen USD, um sich auf Biologika zu konzentrieren, was eine Portfoliostraffung verdeutlicht. Mercks Erweiterung in Kansas im Wert von 895 Millionen USD fügt hochpotente Produktion hinzu, die das globale Angebot steigern wird.

Technologie ist ein wesentliches Differenzierungsmerkmal. Boehringer Ingelheims Übernahme von Saiba Animal Health fügt Expertise bei virusähnlichen Partikeln hinzu, die die Stammanpassung beschleunigen kann. Regionale Marktführer in Botswana, Indien und Argentinien bauen cGMP-Standorte auf, um staatliche Beschaffungsstandards zu erfüllen, und richten sich auf den Wandel zu zentralisierten Impfstoffbanken aus. Bedingte Zulassungswege bei der USDA APHIS begünstigen Unternehmen mit Kapazitätsreserven und schaffen eine Prämie auf ungenutzte, aber validierte Linien, die für Notfalleinsätze bereit sind.

Neue Marktteilnehmer, die mRNA-Formulierungen erkunden, versprechen Zeitrahmen von 60 Tagen vom Konzept bis zur Charge. Wenn die regulatorische Harmonisierung Schritt hält, könnten solche Plattformen die Vorlaufzeiten der etablierten Anbieter unterbieten und den Wettbewerbsdruck erhöhen. Anbieter von Kühlkettendienstleistungen könnten ebenfalls an Bedeutung gewinnen, da Logistiker mit Herstellern zusammenarbeiten, um die Lieferung auf der letzten Meile zu entrisikieren, was Integrationstrends innerhalb der Maul- und Klauenseuche-Impfstoffbranche stärkt.

Marktführer der Maul- und Klauenseuche-Impfstoffbranche

Biogénesis Bagó

Boehringer Ingelheim GmbH

VECOL S.A

VETAL Animal Health Products

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kanada vergab Verträge an Boehringer Ingelheim und Biogénesis Bagó zur Lieferung mehrerer MKS-Impfstofftypen für die erste dedizierte Impfstoffbank des Landes.

- Juni 2025: Südafrika weitete Impfungen aus und baute zusätzliche Bestände auf, um einen wachsenden Ausbruch einzudämmen.

- Mai 2025: Merck Animal Health verpflichtete sich zu einer Investition von 895 Millionen USD zur Erweiterung der Impfstoffproduktion und der Forschungs- und Entwicklungskapazitäten in De Soto, Kansas, mit erheblichen Mitteln für MKS-Formulierungen.

- Januar 2025: Indonesien startete ein landesweites Impfprogramm, nachdem sich MKS auf 11 Provinzen ausgebreitet hatte und Tausende von Tieren infiziert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Maul- und Klauenseuche-Impfstoffe als alle prophylaktischen und Notfall-Biologika, die auf die Serotypen O, A, C, Asia-1 und SAT 1-3 für Klauentiere abzielen, bewertet zu Ab-Werk-Preisen und weltweit über formelle Kanäle erfasst.

Ausschlüsse aus dem Umfang umfassen Diagnosekits, antivirale Mittel, Wildköderimpfstoffe und informelle Tauschgeschäfte, die nicht bemessen werden.

Segmentierungsübersicht

- Nach Produkt

- Modifiziert/abgeschwächt lebend

- Inaktiviert (abgetötet)

- Sonstige

- Nach Verabreichungsweg

- Intramuskulär

- Subkutan

- Nach Tierart

- Rinder

- Schweine

- Schafe und Ziegen

- Sonstige

- Nach Vertriebskanal

- Tierkliniken und -krankenhäuser

- Staatliche Institutionen

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Übriger Teil der Welt

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Formulierern, provinziellen Tiergesundheitsbeauftragten und Kühlkettendistributoren in Asien, Lateinamerika und Afrika ermöglichten uns die Überprüfung von Verkaufspreisen, Kampagnensaisonalität und Schwund – Erkenntnisse, die allein durch Desk-Research nicht zu gewinnen gewesen wären.

Desk Research

Wir erstellten unsere Ausgangsbasis aus WOAH-Ausbruchsprotokollen, FAO-Herdenstatistiken, UN-Comtrade-Antigen-Codes und begutachteten Potenzstudien; anschließend reicherten wir diese mit Unternehmens-10-Ks, Ausschreibungsbekanntmachungen und Bulletins von Veterinärverbänden an. Mordor-Analysten nutzten zudem D&B Hoovers für Produzentenanteile und Volza für Versandmengen von Ölemulsionen.

Staatliche Impfbudgets, Patentanmeldungen für DIVA-Plattformen und regionale Rinder-zu-Schwein-Verhältnisse rundeten die Annahmen ab. Die genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Validierung ein.

Marktgröße & Prognose

Wir schätzten die Nachfrage über einen Top-down-„Dosisbedarf"-Pool, der aus anfälligen Herdenbeständen, Abdeckungsraten und der Häufigkeit multivalenter Dosen aufgebaut wurde; anschließend überprüften wir diesen mit Stichproben von Lieferanten-Rollups (Kapazität x Auslastung x ASP). Zu den Schlüsselvariablen zählen Ausbruchshäufigkeit, öffentliche Programmausgaben, Antigenbankreserven, Öladjuvans-Adoption und durchschnittliche Drei-Dosen-Regime. Eine multivariate Regression unter Verwendung verzögerter Ausbrüche und des Wachstums des Proteinkonsums treibt die Projektionen für 2025–2030 an, während Bottom-up-Kanalprüfungen die kurzfristige Varianz verankern.

Datenvalidierung & Aktualisierungszyklus

Modelle werden einer Peer-Review unterzogen, auf Anomalien anhand aktueller WOAH-Berichte und Preisunterlagen geprüft und jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn große Ausbrüche oder politische Veränderungen einen Kerneingabewert verändern.

Warum Mordors Ausgangsbasis für den Maul- und Klauenseuche-Impfstoffmarkt Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisanker und Aktualisierungsrhythmen wählen. Externe Veröffentlichungen beziffern den Markt 2024–2025 auf zwischen USD 1,82 Milliarden und USD 3,15 Milliarden.

Wesentliche Lücken entstehen, wenn Notfall-Antigenbanken ausgelassen, teilweise MKS-freie Regionen abgezinst oder Dosis-zu-Umsatz-Umrechnungen ohne regionale ASP-Steigerung vorgenommen werden. Mordors Modell deckt jede kommerzielle Formulierung weltweit ab und wird jährlich aktualisiert, während andere häufig Eingaben länger einfrieren oder nur konventionelle Impfstoffe erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,87 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,82 Mrd. (2024) | Regional Consultancy A | enger Produkt- und geografischer Umfang |

| USD 2,42 Mrd. (2024) | Global Consultancy B | niedrigerer ASP, lässt Kleinbauern-Ausschreibungen aus |

| USD 3,15 Mrd. (2025) | Industry Association C | schließt breitere Wiederkäuer-Biologika ein |

Unsere Ausgangsbasis von USD 2,87 Milliarden stammt aus der neuesten Mordor Intelligence-Studie. Der disziplinierte Umfang, die lebendigen Variablen und die jährliche Aktualisierung geben Entscheidungsträgern einen transparenten, reproduzierbaren Benchmark.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Maul- und Klauenseuche-Impfstoffe?

Der Markt hat im Jahr 2026 einen Wert von 3,07 Milliarden USD und wird bis 2031 voraussichtlich 4,29 Milliarden USD erreichen.

Welche Region hat den größten Marktanteil?

Asien-Pazifik führt mit 49,96 % des globalen Umsatzes im Jahr 2025.

Welcher Impfstofftyp wächst am schnellsten?

Modifizierte oder abgeschwächt lebende Impfstoffe wachsen bis 2031 mit einer CAGR von 7,64 %.

Warum werden staatliche Institutionen zu einem wichtigen Vertriebskanal?

Nationale Impfstoffbanken und obligatorische Immunisierungsprogramme schaffen stetige Großaufträge und verleihen diesem Kanal eine prognostizierte CAGR von 7,51 %.

Wie profitieren DIVA-kompatible Impfstoffe exportierende Länder?

Sie ermöglichen es den Behörden, Herden zu impfen und dennoch den seuchenfreien Status nachzuweisen, wodurch Handelsrouten offen bleiben.

Welche betriebliche Herausforderung schränkt die Einführung in ländlichen Märkten am stärksten ein?

Eine schwache Kühlketteninfrastruktur untergräbt die Impfstoffwirksamkeit und verlangsamt die Einführung, insbesondere in Subsahara-Afrika und dem abgelegenen Asien.

Seite zuletzt aktualisiert am: