Marktgröße und Marktanteil für die Behandlung der fokalen segmentalen Glomerulosklerose (FSGS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.9 Milliarden US-Dollar |

| Marktgröße (2031) | 21.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der fokalen segmentalen Glomerulosklerose (FSGS) von Mordor Intelligence

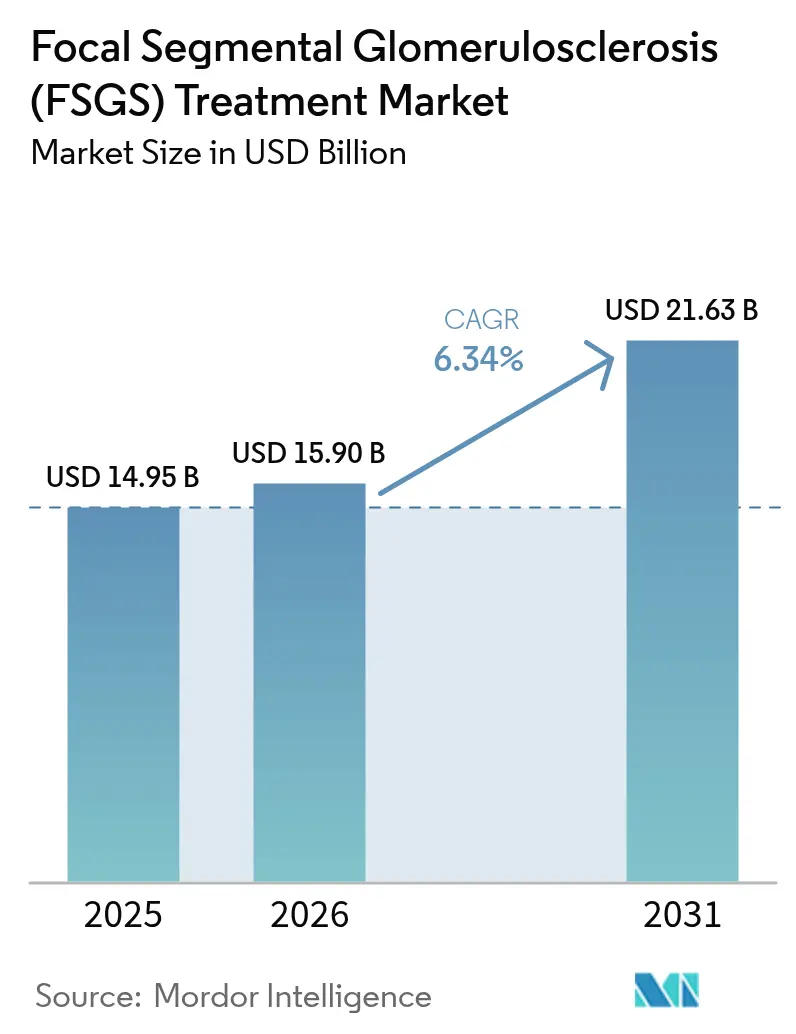

Die Marktgröße für die Behandlung der fokalen segmentalen Glomerulosklerose wird voraussichtlich von USD 14,95 Milliarden im Jahr 2025 auf USD 15,9 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,34 % über den Zeitraum 2026–2031 USD 21,63 Milliarden erreichen.

Der stetige Anstieg spiegelt den weltweiten Zuwachs an Krankheitserkennung, die rasche Einführung immunmodulierender Arzneimittel und die Markteinführung erstklassiger Therapien wider, die direkt auf Podozyten-Schäden abzielen. Der Markt für die FSGS-Behandlung profitiert zudem von einer robusten Pipeline für Orphan-Arzneimittel, optimierten Zulassungswegen und dem zunehmenden Einsatz biomarkergesteuerter Therapieschemata, die die Zeit bis zum Ansprechen verkürzen. Die Präzisionsmedizin verändert das Verschreibungsverhalten, während wertbasierte Versorgungsvereinbarungen den Kostenträgern helfen, die hohen Vorabkosten neuartiger Biologika zu bewältigen. Die Wettbewerbsaktivität bleibt intensiv, da große Pharmaunternehmen vielversprechende Biotech-Vermögenswerte erwerben, um sich frühzeitig im Markt für die FSGS-Behandlung zu positionieren.

Wichtigste Erkenntnisse des Berichts

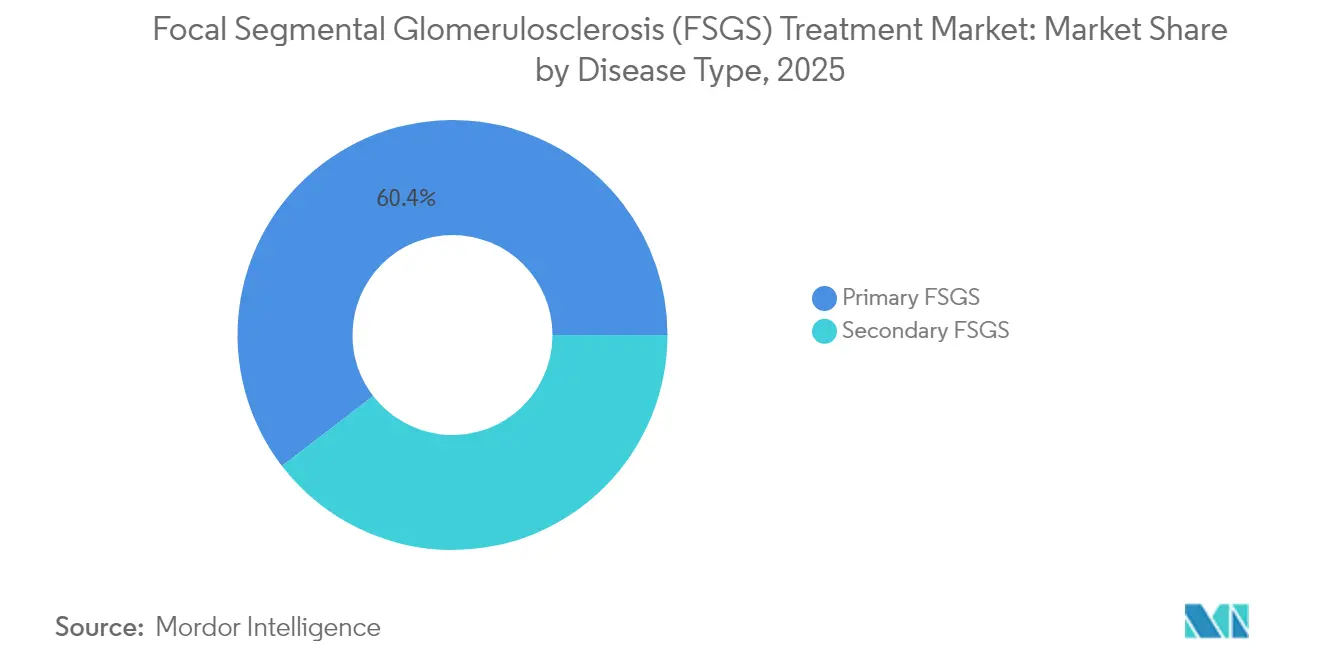

- Nach Krankheitstyp führte die primäre FSGS im Jahr 2025 mit einem Umsatzanteil von 60,42 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,67 % wachsen.

- Nach Krankheitsmanagement entfiel im Jahr 2025 ein Anteil von 69,95 % der Marktgröße für die FSGS-Behandlung auf die Behandlung, die im gleichen Zeitraum mit einer CAGR von 11,82 % voranschreitet.

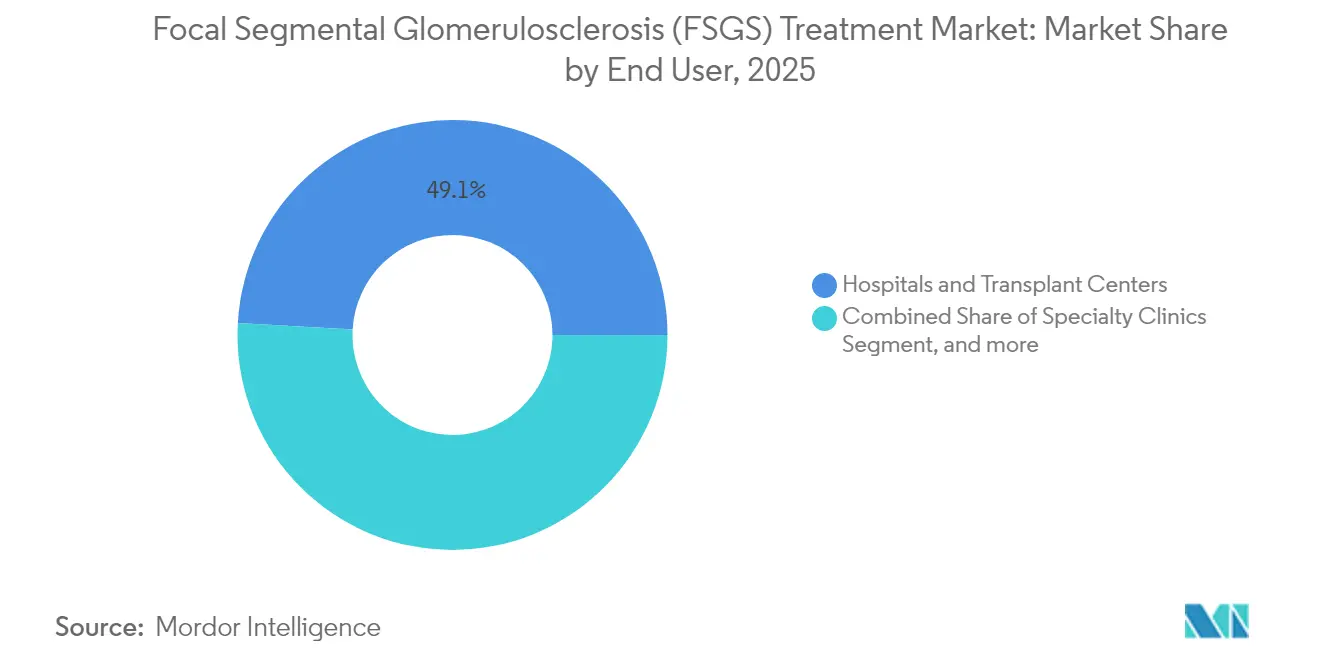

- Nach Endnutzer hielten Krankenhäuser und Transplantationszentren im Jahr 2025 einen Marktanteil von 49,12 % am Markt für die FSGS-Behandlung, während für Fachkliniken und Nephrologie-Praxen bis 2031 eine CAGR von 13,02 % prognostiziert wird.

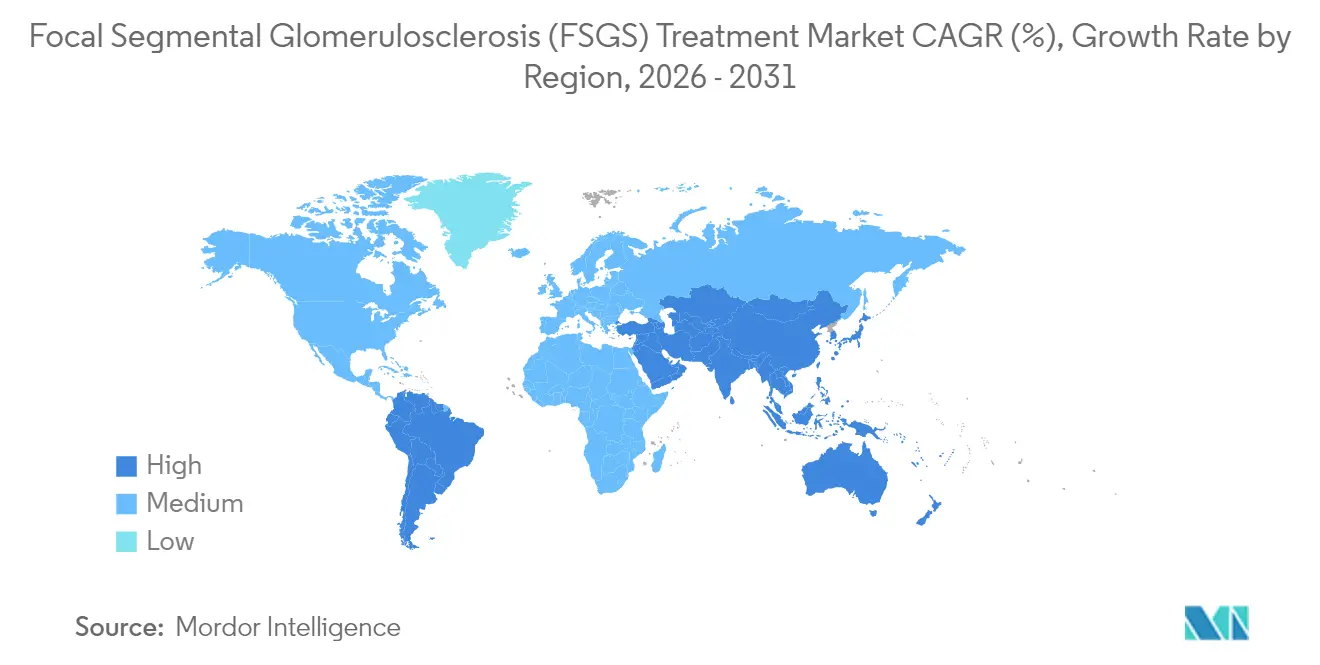

- Nach Geografie entfielen 38,29 % des Umsatzes 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 17,95 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der fokalen segmentalen Glomerulosklerose (FSGS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von FSGS im Zusammenhang mit Stoffwechselerkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Robuste Therapiepipeline & F&E-Finanzierung | +1.8% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Anreize für Arzneimittel gegen seltene Nierenerkrankungen | +1.1% | Nordamerika & EU primär, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Einzelzell-Nierentransskriptomik zur Ermöglichung von Präzisionszielen | +0.9% | Global, angeführt von Forschungszentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Initiativen zur Gesundheitsgerechtigkeit zur Ausweitung früher Biopsien in ethnischen Hochrisikopopulationen | +0.7% | Nordamerika & Europa, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Nierenfunktionsbiomarkern für die Frühdiagnose | +0.8% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von FSGS im Zusammenhang mit Stoffwechselerkrankungen

Der anhaltende Anstieg von Diabetes und Adipositas treibt die FSGS-Inzidenz direkt an, da metabolischer Stress den Podozyten-Verlust und die glomeruläre Sklerose beschleunigt.[1]Elke Schaefer, „Metabolische Treiber der Podozytopathie”, Springer Nature, springer.com Pharmazeutische Entwickler testen daher Wirkstoffe mit dualem Wirkmechanismus, die sowohl metabolische als auch renale Signalwege modulieren. Die frühere Untersuchung von Bluthochdruck- und Diabetespatienten steigert das Diagnosevolumen, was wiederum die adressierbare Basis des Marktes für die FSGS-Behandlung vergrößert. Kliniker integrieren metabolische Kontrollmaßnahmen in Versorgungspfade und schaffen damit eine langfristige Nachfrage nach Kombinationstherapien, die Glykämie- und Lipidmanagement mit podozytenprotektiven Arzneimitteln verbinden.

Robuste Therapiepipeline & F&E-Finanzierung

Inaxaplin von Vertex, Sparsentan von Travere und mehrere Antisense-Konstrukte haben die FDA-Bezeichnung als Breakthrough Therapy oder Orphan Drug erhalten, was die regulatorischen Zeitpläne verkürzt. Die Risikokapitalfinanzierung für Nieren-Start-ups stieg 2024 um 45 %, was kleinere Biotechnologieunternehmen dazu ermutigt, Komplementinhibitoren, Podozyten-Regenerationsbiologika und gensilencierende Moleküle zu verfolgen. Die Breite der Pipeline macht den Markt für die FSGS-Behandlung für strategische Investoren zunehmend attraktiv, beschleunigt den Dealflow und bringt erstmalige Modalitäten der kommerziellen Markteinführung näher.

Regulatorische Anreize für Arzneimittel gegen seltene Nierenerkrankungen

Die FDA hat seit 2024 mehr als 12 Orphan-Designierungen für FSGS-Therapeutika erteilt, von denen jede nach der Zulassung eine siebenjährige Marktexklusivität gewährt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Genehmigte Orphan-Drug-Designierungen: 2024–2025”, fda.gov Parallele PRIME-Designierungen der EMA verkürzen die traditionellen europäischen Zeitpläne um etwa 18 Monate. Die Regulierungsbehörden validieren Surrogatendpunkte wie die Reduktion der Proteinurie, was pivotale Studien in handhabbarer Größe ermöglicht. Kleinere Unternehmen können so mit größeren etablierten Akteuren konkurrieren, was das Spektrum der in den Markt für die FSGS-Behandlung eintretenden Wirkmechanismen erweitert und die langfristigen Wachstumsaussichten stärkt.

Fortschritte in der Einzelzell-Nierentransskriptomik zur Ermöglichung von Präzisionszielen

Die Einzelzell-Sequenzierung hat innerhalb erkrankter Glomeruli distinkte Podozyten- und Immunzell-Subpopulationen aufgedeckt und patientenspezifische Signalmuster enthüllt.[3]Nationales Zentrum für biotechnologische Informationen, „Einzelzell-Transkriptomik bei glomerulärer Erkrankung”, ncbi.nlm.nih.gov Arzneimittelentwickler kombinieren diese Erkenntnisse mit KI-gestützter Analytik, um hochwertige Zielstrukturen zu identifizieren und Begleitdiagnostika zu entwickeln, die Kandidaten am Versorgungspunkt stratifizieren. Die präzise Kartierung von Zellzuständen verspricht, die Ansprechraten zu erhöhen, die Exposition gegenüber unwirksamen Therapien zu reduzieren und die systemische Toxizität zu senken. Die daraus resultierenden Verbesserungen des klinischen Nutzens unterstützen eine Premiumpreisgestaltung und stärken das Wertversprechen des Marktes für die FSGS-Behandlung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten & eingeschränkter Zugang zu Dialyse und Transplantation | -0.8% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Rekrutierung für klinische Studien bei seltenen Erkrankungen | -0.6% | Global, insbesondere in Regionen mit begrenzter Forschungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen & Rückfallraten bei aktuellen Immunsuppressiva | -0.9% | Global, mit stärkerer Auswirkung in Regionen mit begrenzten Überwachungskapazitäten | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitdaten für APOL1-gezielte Therapien | -0.4% | Nordamerika & Europa primär, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & eingeschränkter Zugang zu Dialyse und Transplantation

Die jährlichen Dialyseausgaben in den USA belaufen sich durchschnittlich auf USD 89.000 pro Patient, und eine Nierentransplantation kostet etwa USD 442.500. Ein begrenztes Transplantationsangebot und lange Wartelisten verstärken die Belastung. Kostenträger prüfen daher die Kosteneffizienz jedes neuen Marktteilnehmers und zögern, hochpreisige Zell- oder Gentherapien ohne Langzeitergebnisdaten zu befürworten. In Ländern mit niedrigem und mittlerem Einkommen schaffen Kapazitätsengpässe bei der Dialyse eine erhebliche Versorgungslücke und dämpfen die Akzeptanz von Premiumpräparaten, was einen Teil des Wachstumspotenzials des Marktes für die FSGS-Behandlung mindert.

Herausforderungen bei der Rekrutierung für klinische Studien bei seltenen Erkrankungen

Bei nur 7 Fällen pro 100.000 Einwohner müssen FSGS-Studien auf mehreren Kontinenten durchgeführt werden, um genügend Teilnehmer zu finden. Die genotypische Stratifizierung schränkt die Eignung weiter ein und verlängert Zeitpläne und Budgets. Die Pandemie hat die Verzögerungen durch die Einschränkung elektiver Biopsien verschärft. Regulierungsbehörden erlauben nun adaptive Designs und bayesianische Statistik, doch diese komplexen Methoden erfordern spezialisiertes Fachwissen, das außerhalb großer akademischer Zentren nach wie vor knapp ist, was das operative Risiko erhöht und die Evidenzgenerierung für den Markt für die FSGS-Behandlung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Primäre FSGS treibt therapeutische Innovation voran

Die primäre FSGS erfasste im Jahr 2025 60,42 % des Marktes für die FSGS-Behandlung und soll bis 2031 eine CAGR von 8,67 % verzeichnen. Der hohe Anteil spiegelt die Empfindlichkeit gegenüber Immunmodulatoren und aufkommenden zielgerichteten Wirkstoffen wider, die den immunvermittelten Podozyten-Verlust blockieren. Die APOL1-Genotypisierung ist zur Routine geworden, und Patienten mit Hochrisikoallelen nehmen an Studien mit genotypspezifischen Inhibitoren wie Inaxaplin teil. Die Marktgröße für die FSGS-Behandlung bei primärer Erkrankung wird daher voraussichtlich die sekundäre FSGS übertreffen, deren Therapie nach wie vor auf der Behandlung von Diabetes, Bluthochdruck oder Arzneimitteltoxizität beruht.

Gentests erzeugen Mikrosegmente, die durch den APOL1-Status definiert sind und kollabierte Subpopulationen in diskrete kommerzielle Chancen umwandeln. KI-gestützte digitale Pathologie verfeinert die Klassifizierung weiter und ermöglicht es Arzneimittelherstellern, Verbindungen mit den reaktionsfähigsten Kohorten abzustimmen. Diese Präzisionstaktiken erhöhen die Erfolgswahrscheinlichkeit von Studien und stärken das Vertrauen der Investoren, was die zentrale Rolle der primären FSGS bei der Steuerung der Gesamtentwicklung des Marktes für die FSGS-Behandlung festigt.

Nach Krankheitsmanagement: Arzneimitteltherapie transformiert die Behandlungslandschaft

Therapeutische Interventionen dominierten im Jahr 2025 mit einem Anteil von 69,95 %, und der Anteil der Arzneimitteltherapie allein wächst mit einer CAGR von 11,82 %. Die kürzliche Annahme des ergänzenden NDA von Sparsentan für eine FSGS-Indikation läutet eine neue Ära krankheitsmodifizierender Therapieschemata ein. APOL1-Inhibitoren, Komplementblocker und Regenerationstherapien erweitern die Auswahl der Ärzte und verringern schrittweise die Abhängigkeit von Kortikosteroiden. Der diagnostische Bereich – Biopsie, Biomarker-Panels und Sequenzierung der nächsten Generation – setzt seinen stetigen Aufstieg fort, da Kliniker weniger invasive Tests einsetzen, die die Entscheidungsfindung beschleunigen.

Dialyse und Transplantation bleiben lebensrettende Alternativen, doch ihr Wachstum ist durch Kapazität, Kosten und die Zurückhaltung der Patienten begrenzt. Die Marktgröße für die FSGS-Behandlung im Bereich der Arzneimitteltherapie wird voraussichtlich übertreffen, da orale niedermolekulare Verbindungen und subkutane Biologika die Behandlung in ambulante Umgebungen verlagern. KI-basierte renale Pathologie-Systeme, die Läsionen mit 90 % Genauigkeit klassifizieren, senken die Wiederholungsrate von Biopsien und verkürzen den Versorgungspfad, was die Akzeptanz zielgerichteter Arzneimittel fördert.

Nach Endnutzer: Fachkliniken führen die Versorgungstransformation an

Krankenhäuser und Transplantationszentren hielten im Jahr 2025 49,12 % des globalen Umsatzes, unterstützt durch multidisziplinäres Fachwissen und Zugang zu chirurgischer Infrastruktur. Dennoch sind nephrologische Fachkliniken die am schnellsten wachsenden Einrichtungen, mit einer prognostizierten jährlichen Wachstumsrate von 13,02 % bis 2031. Wertbasierte Netzwerke wie InterWell Health zeigen, wie frühe Risikostratifizierung, Telemonitoring und integrierte Verhaltensunterstützung das Fortschreiten der Erkrankung eindämmen und Krankenhauseinweisungen reduzieren können.

Die Verlagerung der Versorgung vom stationären in den ambulanten Bereich beschleunigt sich, da wöchentlich einmal zu verabreichende Injektionspräparate und orale APOL1-Inhibitoren auf den Markt kommen. Digitale Plattformen ermöglichen es Nephrologen, Proteinurie und eGFR aus der Ferne zu überwachen und Medikamentenanpassungen in Echtzeit vorzunehmen. Dialyseketten stehen unter bundesbehördlicher Prüfung wegen potenziell wettbewerbswidriger Praktiken, was Regulierungsbehörden dazu veranlasst, offene Überweisungswege sicherzustellen. Akademische medizinische Zentren bleiben für Studien in der späten Phase zentral und untermauern ihre Relevanz bei der Überführung experimenteller Therapien in die Standardpraxis innerhalb des Marktes für die FSGS-Behandlung.

Geografische Analyse

Nordamerika führte mit 38,29 % des Umsatzes 2025 aufgrund der frühen Einführung von Biologika, konzentrierter nephrologischer Expertise und breiter Versicherungsabdeckung. Die Vereinigten Staaten allein beherbergen mehr als 40.000 diagnostizierte Patienten und bilden den größten Pool eines einzelnen Landes für kommende Präzisionstherapien. Kanada profitiert von der universellen Kostenerstattung, die den Zugang erleichtert, während das expandierende Privatversorgungssegment Mexikos die Nachfrage nach fortgeschrittenen nephrologischen Dienstleistungen ankurbelt.

Europa belegt den zweiten Platz, unterstützt durch den PRIME-Weg der EMA und eine koordinierte Nutzenbewertung von Gesundheitstechnologien, die Arzneimittel mit hohem Bedarf auf den schnellen Weg bringen. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter beim Einsatz proteinuriesenkender Wirkstoffe, während Südeuropa EU-Strukturfonds nutzt, um die Infrastruktur der Nierenversorgung auszubauen. Bedingte Marktzulassungen, die nach vorläufigen Phase-3-Ergebnissen erteilt werden, ermöglichen einen früheren Patientenzugang und stärken den Schwung des Marktes für die FSGS-Behandlung auf dem gesamten Kontinent.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,95 % bis 2031. Chinas Bestreben, Arzneimittel für seltene Krankheiten in provinzielle Formulare aufzunehmen, erweitert die Erstattungsbasis, und Japans etablierte nephrologische Kultur beschleunigt die Einführung neuer Arzneimittel. Koreas Nierengesundheitsplan 2033 verpflichtet sich zur landesweiten Früherkennung, Telenephrologie und Biopsie-Standardisierung. Indien und Australien weisen unterschiedliche Dynamiken auf: Indien steht vor Zugangsunterschieden zwischen Stadt und Land, bietet aber das größte Volumenpotenzial, während Australien starke Forschungsnetzwerke nutzt, um regionale Studien anzuführen. Zusammen stellen diese Kräfte sicher, dass der Markt für die FSGS-Behandlung weiter globalisiert wird, wobei multinationale Unternehmen ihre Markteinführungspläne an unterschiedliche Erstattungs- und Infrastrukturgegebenheiten anpassen.

Wettbewerbslandschaft

Der Markt für die FSGS-Behandlung ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da große Pharmaunternehmen nach Skalierung und genetisch-medizinischer Expertise suchen. Novartis hat eine Vereinbarung im Wert von USD 1,7 Milliarden zum Erwerb von Regulus Therapeutics für sein miR-basiertes Nierenportfolio bekannt gegeben. Vertex erwarb Alpine Immune Sciences für USD 4,9 Milliarden, um seine APOL1-Franchise zu stärken. Diese Transaktionen unterstreichen die Ansicht, dass zielgerichtete FSGS-Vermögenswerte aufgrund des Orphan-Status eine Premiumpreisgestaltung und eine lange Exklusivität sichern können.

Der Wettbewerb verlagert sich von der breiten Immunsuppression hin zu präzisionsvalidierten Modalitäten. Unternehmen entwickeln gemeinsam Begleitdiagnostika, die das APOL1-Risiko oder den Komplementaktivierungsstatus anzeigen, mit dem Ziel, Patienten mit der höchsten Ansprechwahrscheinlichkeit vorauszuwählen. KI-gestützte Patientensuchalgorithmen werden zum Standard; Unternehmen, die solche Tools einsetzen, erzielen eine frühere Marktdurchdringung und stärkere Schleifen für Erkenntnisse aus der realen Welt.

Chancen in weißen Flecken bestehen weiterhin bei pädiatrischen Indikationen, regenerativer Podozytentherapie und Arzneimittel-Gerät-Kombinationen wie tragbaren Dialysefiltern. Die Eintrittsbarrieren bleiben hoch angesichts der Notwendigkeit einer Nierenbiopsie-Infrastruktur und spezialisierter Endpunkte. Dennoch ziehen nischige Biotech-Innovatoren mit erstklassigen Wirkmechanismen weiterhin Partnerschaftsinteresse auf sich und sorgen für eine dynamische Pipeline, die das nachhaltige langfristige Wachstum des Marktes für die FSGS-Behandlung speist.

Marktführer in der Branche für die Behandlung der fokalen segmentalen Glomerulosklerose (FSGS)

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Travere Therapeutics gab die FDA-Annahme seines ergänzenden Zulassungsantrags für FILSPARI (Sparsentan) zur FSGS-Behandlung bekannt, mit einem PDUFA-Zieldatum für eine Entscheidung am 13. Januar 2026, was es möglicherweise zur ersten speziell für FSGS zugelassenen FDA-Therapie machen würde.

- Mai 2025: Amicus Therapeutics schloss die Einlizenzierung von DMX-200 von Dimerix zur FSGS-Behandlung ab und erweiterte damit sein Portfolio für seltene Erkrankungen um einen Phase-3-Wirkstoff, der positive vorläufige Wirksamkeitsergebnisse zeigte.

- April 2025: Vertex Pharmaceuticals brachte Inaxaplin (VX-147) in den Phase-3-Teil einer adaptiven klinischen Studie für APOL1-vermittelte Nierenerkrankungen, einschließlich FSGS-Patienten, vor, wobei die FDA-Breakthrough-Therapy-Designierung eine beschleunigte Entwicklung unterstützt.

Berichtsumfang des globalen Marktes für die Behandlung der fokalen segmentalen Glomerulosklerose (FSGS)

Gemäß dem Umfang des Berichts ist die fokale segmentale Glomerulosklerose die fortschreitende Vernarbung der Niere, die durch Proteinurie gekennzeichnet ist. Sie gehört zu den seltenen Erkrankungen, die die Nierenfunktion beeinträchtigen, indem sie die Glomeruli angreifen und schädigen. Der Markt für die Behandlung der fokalen segmentalen Glomerulosklerose (FSGS) ist segmentiert nach Krankheitstyp (primäre FSGS und sekundäre FSGS), Krankheitsmanagement (Diagnose und Behandlung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Primäre FSGS |

| Sekundäre FSGS |

| Diagnose | Nierenbiopsie | |

| Kreatinin-Test | ||

| Sonstige Diagnostika | ||

| Behandlung | Arzneimitteltherapie | Kortikosteroide |

| Calcineurin-Inhibitoren | ||

| Immunsuppressiva | ||

| Biologika | ||

| APOL1-Inhibitoren & aufkommende Therapien | ||

| Dialyse | Hämodialyse | |

| Peritonealdialyse | ||

| Nierentransplantation | ||

| Krankenhäuser & Transplantationszentren |

| Fachkliniken & Nephrologie-Praxen |

| Dialysezentren |

| Akademische & Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Primäre FSGS | ||

| Sekundäre FSGS | |||

| Nach Krankheitsmanagement | Diagnose | Nierenbiopsie | |

| Kreatinin-Test | |||

| Sonstige Diagnostika | |||

| Behandlung | Arzneimitteltherapie | Kortikosteroide | |

| Calcineurin-Inhibitoren | |||

| Immunsuppressiva | |||

| Biologika | |||

| APOL1-Inhibitoren & aufkommende Therapien | |||

| Dialyse | Hämodialyse | ||

| Peritonealdialyse | |||

| Nierentransplantation | |||

| Nach Endnutzer | Krankenhäuser & Transplantationszentren | ||

| Fachkliniken & Nephrologie-Praxen | |||

| Dialysezentren | |||

| Akademische & Forschungseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten & Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten & Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die FSGS-Behandlung?

Die Marktgröße für die FSGS-Behandlung beträgt im Jahr 2026 USD 15,9 Milliarden, mit einem prognostizierten Wert von USD 21,63 Milliarden bis 2031.

Wie schnell wird das Marktwachstum erwartet?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 6,34 % von 2026 bis 2031 wachsen.

Welcher Krankheitstyp weist den größten Umsatzanteil auf?

Die primäre FSGS führt mit 60,42 % des globalen Umsatzes im Jahr 2025 und ist auch der am schnellsten wachsende Krankheitstyp.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,95 % wachsen, angetrieben durch verbesserte nephrologische Infrastruktur und einen breiteren Zugang zu Präzisionstherapien.

Welche therapeutische Modalität verzeichnet das höchste Wachstum?

Die Arzneimitteltherapie im Bereich des Krankheitsmanagements verzeichnet eine CAGR von 11,82 %, angetrieben durch APOL1-Inhibitoren und andere zielgerichtete Wirkstoffe.

Wer sind die führenden Unternehmen in diesem Bereich?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis und Amicus Therapeutics gehören zu den prominenten Akteuren, die Vermögenswerte in der späten Phase und strategische Akquisitionen vorantreiben.

Seite zuletzt aktualisiert am: