Marktgröße und Marktanteil für Automotive Adhesive Tape

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

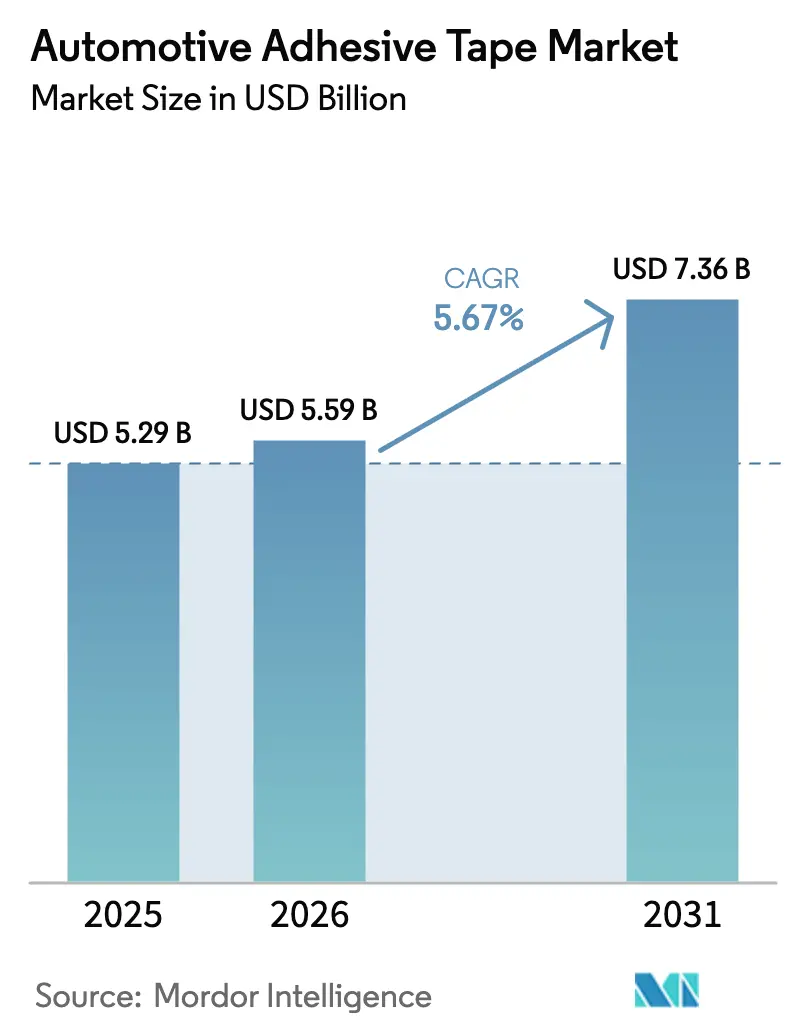

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Adhesive Tape von Mordor Intelligence

Die Marktgröße für Automotive Adhesive Tape wird für 2025 auf USD 5,29 Milliarden, für 2026 auf USD 5,59 Milliarden prognostiziert und soll bis 2031 USD 7,36 Milliarden erreichen, mit einem CAGR von 5,67 % von 2026 bis 2031. Die Nachfrage verlagert sich hin zu Verbindungslösungen, die Batteriesätze für Elektrofahrzeuge, Sensoren für fortschrittliche Fahrerassistenzsysteme und Karosseriestrukturen aus Mischwerkstoffen integrieren. Elektroniканwendungen, die bereits fast die Hälfte des weltweiten Umsatzes ausmachen, verzeichnen den stärksten Zuwachs, da Aufgaben im Bereich Wärmemanagement, EMI-Abschirmung und Kabelbaumverlegung von mechanischen Befestigungselementen auf Spezialbänder übergehen. OEM-Programme zur Gewichtsreduzierung fördern die Akzeptanz, da ein einziges eliminiertes Kilogramm bei Befestigungselementen die Reichweite von batteriebetriebenen Elektrofahrzeugen verlängern kann. Geografisch gesehen dominiert Asien-Pazifik mit mehr als der Hälfte des aktuellen Volumens aufgrund von Chinas Fertigungskapazitäten für Batteriezellen und Indiens Expansion im Bereich leichter Nutzfahrzeuge, während Europa und Nordamerika sich auf hochmargige Spezialqualitäten konzentrieren, die Premium-OEM-Spezifikationen erfüllen. Auf der Chemieebene dominieren Acrylklebstoffe, da sie UV-Stabilität, einen breiten Betriebstemperaturbereich und Kompatibilität mit Stahl-, Aluminium- und Verbundwerkstoffsubstraten vereinen.

Wichtigste Erkenntnisse des Berichts

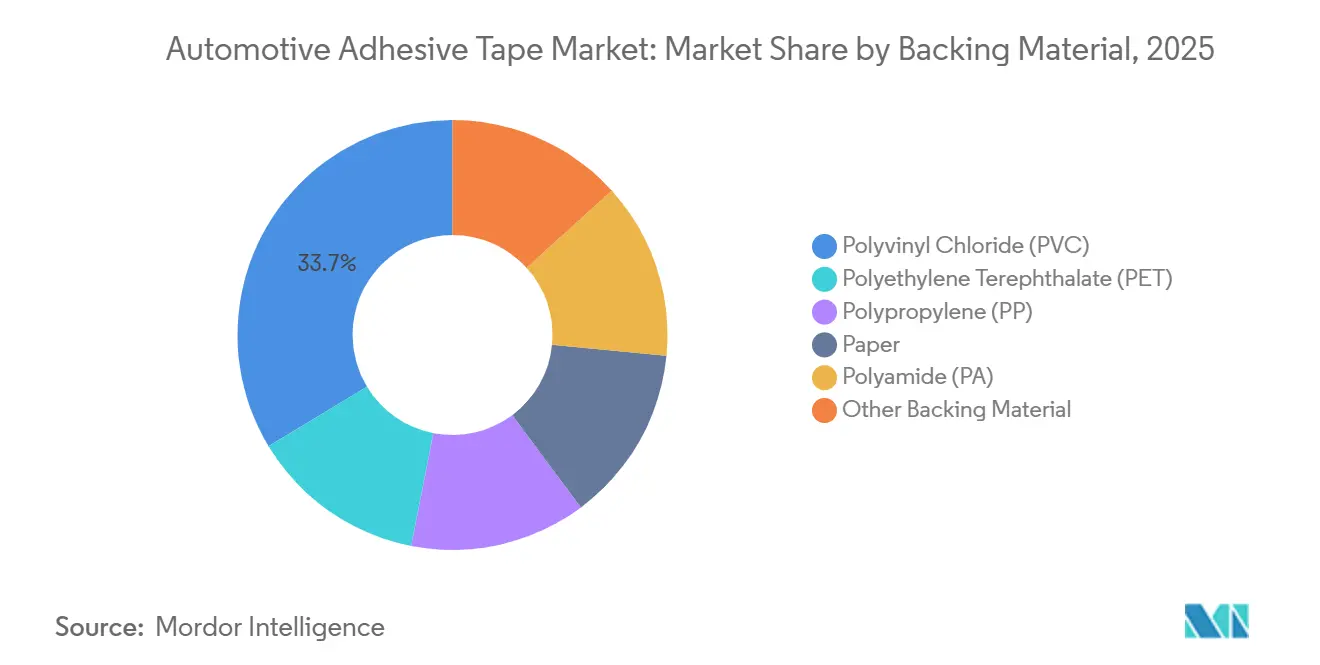

- Nach Trägermaterialien hielt Polyvinylchlorid im Jahr 2025 einen Umsatzanteil von 33,65 %, während Polypropylen bis 2031 mit 6,13 % das stärkste Wachstum unter den Trägermaterialien verzeichnen soll.

- Nach Klebstofftypen erzielte Acryl im Jahr 2025 einen Umsatzanteil von 64,10 % und soll mit einem CAGR von 6,03 % wachsen, was die führende Entwicklung unter den Klebstofftypen darstellt.

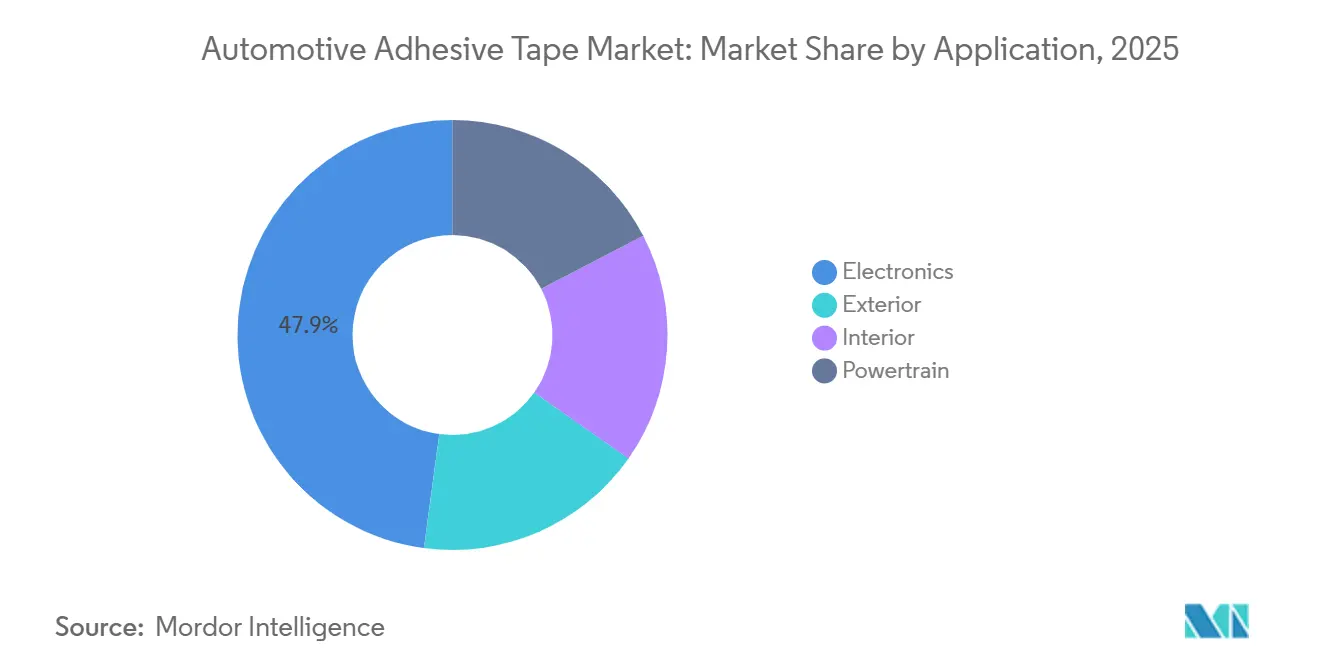

- Nach Anwendungen entfiel auf Elektronik im Jahr 2025 ein Umsatzanteil von 47,89 % und zeigte mit 6,29 % bis 2031 das höchste Wachstum unter allen Anwendungen.

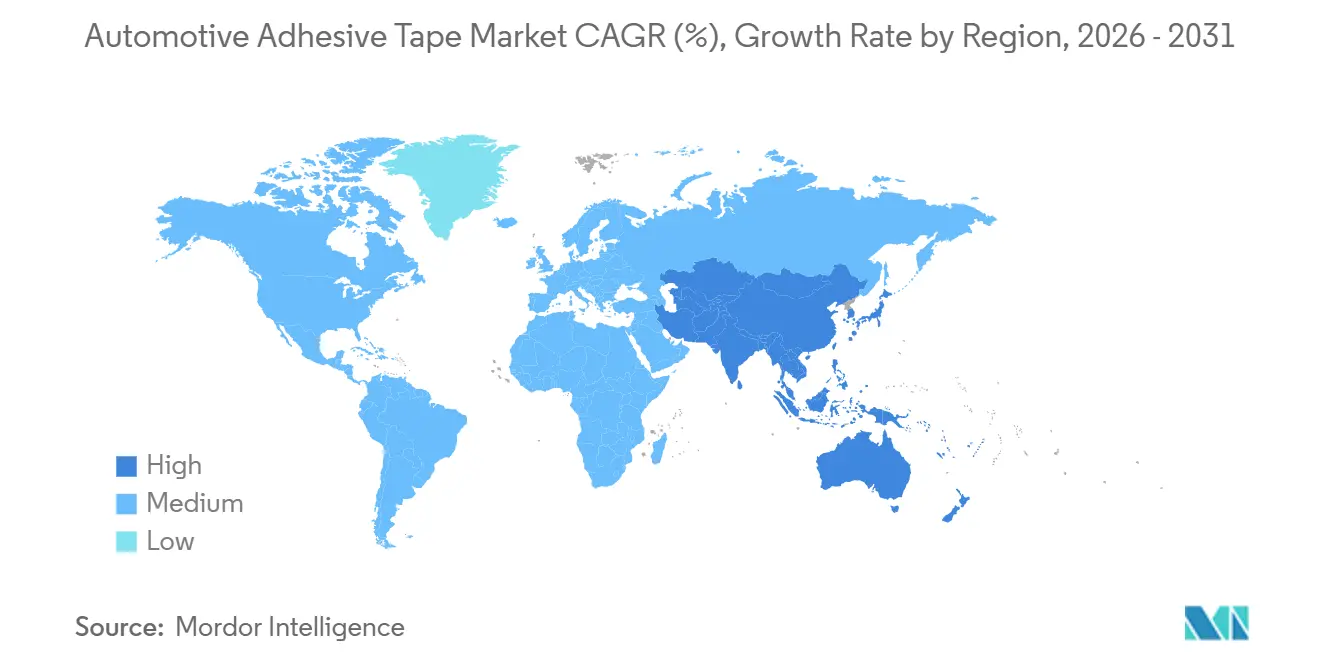

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 53,26 % und soll mit einem CAGR von 5,90 % wachsen, was andere Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automotive Adhesive Tape

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Wärmemanagementbändern für EV-Batterien | +1.2% | Global, mit Schwerpunkt in China, Südkorea, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung ersetzt mechanische Befestigungselemente | +0.9% | Nordamerika und EU, Ausweitung auf Premium-Segmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von EMI-Abschirmungsbändern für ADAS-Sensoren | +0.8% | Global, angeführt von Märkten mit Level-2+-Durchdringung (EU, USA, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Verbundwerkstoffe benötigen kompatible Bänder | +0.7% | Luxus-OEMs in Europa und Nordamerika, aufkommend bei chinesischen NEV-Marken | Langfristig (≥ 4 Jahre) |

| Modulare Fahrzeugarchitekturen ermöglichen Demontagebänder | +0.5% | EU-geführt mit Recht-auf-Reparatur-Vorschriften, frühe Einführung in Skandinavien und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Wärmemanagementbändern für EV-Batterien

Da Lithium-Ionen-Akkus zunehmend eine kontinuierliche Wärmeableitung erfordern, um thermisches Durchgehen zu verhindern, haben wärmeleitende, flammhemmende Bänder weit über ihre traditionellen Antriebsstranganwendungen hinaus an Bedeutung gewonnen. Tesaas ACXplus-Linie verbindet Kühlplatten direkt mit Zellmodulen bei konstant 180 °C und eliminiert so den Bedarf an mechanischen Klemmen[1]tesa SE, „ACXplus Wärmemanagementlösungen für Batterieanwendungen”, tesa.com. Lohmanns DuploFLEX-Lösungen erfüllen nicht nur die strengen UL-94-V-0-Normen, sondern halten auch eine Dickenschwankung von weniger als 5 % über Breiten von einem Meter ein, eine kritische Anforderung für automatisierte Dosiersysteme[2]Lohmann GmbH & Co. KG, „DuploFLEX-Portfolio für thermische Batterieschnittstellen”, lohmann-tapes.com. Insgesamt lenken diese Fortschritte den Markt in Richtung spezieller Bandformulierungen, die Preise erzielen, die herkömmliche Innenverkleidungsqualitäten deutlich übertreffen.

Gewichtsreduzierung ersetzt mechanische Befestigungselemente

Als Reaktion auf die Corporate-Average-Fuel-Economy-Vorschriften in den USA und die Euro-7-Vorschriften in Europa ersetzen Automobilhersteller zunehmend Nieten und Schrauben durch strukturelle Klebebänder. Ford beispielsweise reduzierte das Gewicht der Karosserie des F-150 Lightning 2024, indem Klebeband zum Verbinden der Dachpaneele eingesetzt wurde. Diese Änderung verringerte nicht nur das Fahrzeuggewicht, sondern reduzierte auch die Fügezykluszeit erheblich. Der Einsatz von Klebebändern in Montagelinien steigert den Durchsatz durch gleichmäßige Spannungsverteilung, verhindert Nacharbeit durch Wärmeverzug und senkt die Werkzeugwartungskosten. In ähnlicher Weise nutzt Avery Dennison konsistente Acrylchemien sowohl für Originalausrüstung (OE) als auch für Grafikfolien und verteilt so Forschungs- und Entwicklungskosten auf verschiedene Umsatzströme. Auch Innenraumzulieferer übernehmen diesen Ansatz und verwenden doppelseitig beschichtete PET-Bänder zum Verbinden von Dekorverkleidungen. Dies verbirgt nicht nur sichtbare Befestigungselemente, sondern minimiert auch Quietschgeräusche und verbessert die Kabinenverfeinerung für Luxusmarken.

Verbundwerkstoffe benötigen kompatible Bänder

Luxus-OEMs setzen zunehmend auf Kohlefaser- und Glasfaserverbundwerkstoffe für Anwendungen wie Türen, Dächer und Batteriegehäuse. Diese Materialien stellen jedoch eine Herausforderung dar: Sie widerstehen der Benetzung durch herkömmliche Epoxidbänder. Sika bietet hierfür sein SikaForce-Polyurethanband an. Dieses innovative Band härtet nicht nur bei Umgebungstemperaturen aus, sondern erzielt auch eine hohe Scherfestigkeit auf Kohlefaser, was es zu einem Vorteil für Prozesse außerhalb des Autoklaven macht. Als Beweis für die Effizienz des Bandes verwendet der BMW iX es in seiner Dachpaneel-Montage. Diese Entscheidung hat zur Eliminierung von Nieten und einer erheblichen Reduzierung der gesamten Montagezeit geführt. Dennoch bleiben Herausforderungen bestehen. Oberflächenenergien unter 40 Dyn/cm erfordern speziell entwickelte Klebstoffe für energiearme Kunststoffe. Andernfalls besteht das Risiko einer Bindungsdelaminierung bei thermischen Zyklen. Zur weiteren Verbesserung der Haltbarkeit werden Polyamidfolien eingesetzt, die vor galvanischer Korrosion schützen, wenn Verbundwerkstoffe mit Aluminiumrahmen in Kontakt kommen. Da der Einsatz von Verbundwerkstoffen in Premium-Elektrofahrzeugen weiter zunimmt, positionieren sich Zulieferer, die Kompatibilität nachweisen können, vorteilhaft für Plattformen der nächsten Generation.

Einführung von EMI-Abschirmungsbändern für ADAS-Sensoren

Im Jahr 2025 integrierte die globale Produktion von leichten Nutzfahrzeugen Fahrerassistenzfunktionen der Stufe 2+. Jedes Radar- oder Lidar-Modul in diesen Fahrzeugen erforderte Abschirmband. Das Kupferfolienband von 3M mit einem Schichtwiderstand unter 0,05 Ω/m² und der Fähigkeit, Lötreflow-Spitzen von 150 °C standzuhalten, erfüllte die strengen Anforderungen von Tesla für seine Model-3-Radargehäuse. Nitto Denko erweiterte mit seinen nickelbeschichteten Polyesterlösungen die Abdeckung zur Bekämpfung magnetischer Interferenzen unter 100 kHz und schirmte so 48-V-Elektroarchitekturen effektiv ab. Bandbasierte Abschirmung wiegt nicht nur weniger und nimmt weniger Volumen ein als Metallgehäuse, sondern ermöglicht auch eine größere Designflexibilität in kompakten Stoßfängerecken. Darüber hinaus ist die einfache Wartbarkeit ein wesentlicher Vorteil; Techniker können Klebemanschetten schnell über bearbeiteten Abdeckungen austauschen, was den Händlerdurchsatz verbessert und Garantiekosten senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.6% | Global, besonders ausgeprägt in Regionen, die von importiertem Rohöl abhängig sind (Europa, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung von PFAS in Klebstoffen | -0.4% | Nordamerika und EU, mögliche Ausweitung auf exportorientierte Produzenten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schlechte Recyclingfähigkeit von Mehrkomponentenbändern | -0.3% | EU-fokussiert aufgrund der Altfahrzeugverordnung, Ausweitung auf Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Rohölschwankungen beeinflussen direkt die Preise von Polypropylen- und Polyethylenterephthalatfolien, da beide Harze Produkte des Naphthacrackens sind. Die Polypropylenharzspreise sind gestiegen, was zu Margenverengungen bei Verarbeitern führt. Während Automobilverträge die Bandpreise in der Regel für ein Jahr festschreiben, passen Harzzulieferer ihre Preise vierteljährlich an. Diese Diskrepanz erhöht das Risiko für mittelgroße Verarbeiter ohne Absicherungsstrategien. Avery Dennison hat Lohnverarbeitungsvereinbarungen eingeführt und die Beschaffungsverantwortung für Harze auf OEMs übertragen, wodurch das eigene Risiko reduziert wird. Regionale Spezialisten bleiben jedoch weiterhin anfällig. Die unvorhersehbare Natur der Harzkosten erschwert Kapazitätsplanungsentscheidungen und verzögert Investitionen in lösungsmittelfreie Beschichtungslinien, was die Einführung von Polypropylen beschleunigen könnte.

Regulatorische Überprüfung von PFAS in Klebstoffen

Im Oktober 2024 schlug die US-amerikanische Umweltschutzbehörde eine CERCLA-Einstufung für PFOA und PFOS vor, die strenge Haftungsregelungen für Hersteller einführt und die Kosten für die Sanierung von Altlasten erhöht. Im Anschluss daran stellte Europa im Februar 2025 eine Strategie vor, die meisten nicht wesentlichen PFAS-Anwendungen innerhalb eines Fünfjahreszeitraums zu verbieten. Während fluorierte Klebstoffe eine überlegene Beständigkeit gegenüber Ölen und Lösungsmitteln aufweisen, zeigen ihre fluorfreien Gegenstücke eine geringere Schälfestigkeit auf energiearmen Kunststoffen. Die Neuformulierung dieser Klebstoffe verursacht nicht nur zusätzliche Forschungs- und Entwicklungskosten, sondern kann auch eine Neugestaltung der Verbindungsgeometrien erfordern, um die Haltbarkeit zu gewährleisten. Darüber hinaus geht die Einhaltung der Vorschriften über die bloße Chemie hinaus; die Verpflichtung zur Meldung der PFAS-Nutzung bis zurück ins Jahr 2011 bringt erhebliche rechtliche und administrative Herausforderungen mit sich, die besonders für Verarbeiter ohne dedizierte Regulierungsteams belastend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trägermaterial: PVC führt weiterhin, aber PP gewinnt an Boden

PVC hielt im Jahr 2025 einen Umsatzanteil von 33,65 %, da es Kosten, Konformierbarkeit und Flammhemmung ausgewogen vereint, insbesondere für die Kabelbaumumwicklung im Markt für Automotive Adhesive Tape. Das geringere Flächengewicht von Polypropylen treibt jedoch eine Wachstumsrate von 6,13 % an, da jedes eingesparte Gramm beim Bandträger die OEM-Leichtbauziele unterstützt. Avery Dennisons Polypropylenfolie senkte nicht nur die Materialkosten, sondern entsprach auch den Innenraum-Entflammbarkeitsvorschriften, was mehrere europäische Programme dazu veranlasste, von PVC abzurücken. Im Jahr 2024 führte Lohmann einen biobasierten PP-Träger ein, der mit dem wachsenden Trend zu Scope-3-Emissionsprüfungen übereinstimmt und Zulieferern hilft, ihren Status als genehmigter Lieferant bei nachhaltigkeitsorientierten OEMs zu erhalten.

Der Durchsatz ist ein zentrales Thema in den Wettbewerbsdiskussionen des Segments. Ein Polypropylenband ergibt mehr Laufmeter pro Mutterrolle im Vergleich zu einem PVC-Band, was zu geringeren Frachtkosten pro Flächeneinheit und einer verbesserten Linienproduktivität im Bereich Automotive Adhesive Tape führt. Während PET eine konstante Position in abgasnahen Wärmezonen hält, übertrifft PVC in Unterbodenbereichen aufgrund seines Chlorgehalts, der die Verbrennung ohne zusätzliche Additivkosten hemmt. Polyamid besetzt eine Nische für Hochtemperaturverbindungen über 200 °C.

Nach Klebstofftyp: Dominanz von Acryl setzt sich fort

Acrylformulierungen erzielten im Jahr 2025 einen Anteil von 64,10 % und sollen mit einem CAGR von 6,03 % wachsen, dank breiter Substratkompatibilität und VOC-freier wasserbasierter Verarbeitung, die die Einhaltung der Regel 1151 und der EU-Richtlinie 2004/42/EG vereinfacht. Die 300LSE-Serie von 3M weist eine hohe Schälfestigkeit auf unbehandeltem Polypropylen auf. Insbesondere entfällt die Notwendigkeit einer Koronabehandlung, was zu Zeiteinsparungen in Anlagen mit einer Taktzeit von 60 Sekunden führt. Silikonbänder, die ihre Dominanz bei Temperaturen über 180 °C behalten, sind entscheidend für Anwendungen wie Turbolader-Hitzeschilde und Wechselrichterdämpfer. Polyurethanlösungen zeichnen sich durch ihre Fähigkeit aus, Aufprallenergie in Verbundwerkstoffpaneelen zu absorbieren und so Spitzenspannungen im Vergleich zu herkömmlichen Epoxidverbindungen effektiv zu reduzieren.

Nitto Denko stellte 2025 ein Epoxidband mit latentem Härter vor, das innerhalb von vier Stunden unter Umgebungsbedingungen einen erheblichen Teil seiner endgültigen Bindungsfestigkeit erreicht. Diese schnelle Bindungsfähigkeit verringert die Abhängigkeit von Öfen und ebnet den Weg für Just-in-time-Logistik. Während diese chemischen Fortschritte die führende Position von Acryl festigen, schaffen sie auch Möglichkeiten für spezialisierte Formulierungen, die auf Hochtemperatur- oder Strukturanwendungen im Bereich Automotive Adhesive Tape zugeschnitten sind.

Nach Anwendung: Elektronik erfasst fast die Hälfte des gesamten Wertes

Elektroniканwendungen machten im Jahr 2025 einen Umsatzanteil von 47,89 % aus und wuchsen mit einem CAGR von 6,29 %, dem höchsten unter allen Anwendungsfällen im Markt für Automotive Adhesive Tape. Batterieelektrische Fahrzeuge, die etwa 3 km Verkabelung integrieren – doppelt so viel wie ihre Verbrennungsgegenstücke – benötigen flammhemmende Gewebebänder, die speziell für 150 °C gemäß FMVSS 302 ausgelegt sind. Während der Ausstieg aus herkömmlichen Motoren einen Rückgang der Antriebsstrangnutzung mit sich bringt, kompensiert der Bedarf an Verguss und Dämpfung in Elektromotoren den reduzierten Bedarf bei Dichtungen teilweise. Innenverkleidungen verzeichnen Wachstum, da Schaumstoffbänder zunehmend Clips ersetzen und so Quietsch- und Klapperprobleme effektiv minimieren. Im Gegensatz dazu verzeichnen Außenbefestigungsbänder ein bescheideneres Wachstum, das auf ihre bereits reife Marktdurchdringung zurückzuführen ist.

Die Premiumpreise für Elektronik unterstreichen ihre Marktführerschaft. Wärmemanagementbänder erzielen beispielsweise deutlich höhere Preise als Standard-Innenraumbänder. Diese Preisdifferenz veranlasst Zulieferer, sich auf Batterie- und Sensoranwendungen zu konzentrieren. Darüber hinaus unterstreicht Saint-Gobains Silikonschaum Norseal, der zur Dämpfung von Wechselrichtervibrationenm zwischen 500 Hz und 2 kHz entwickelt wurde, die sich entwickelnden Teilanwendungen in der Elektronik, die ihre Premiumpreise aufrechterhalten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 53,26 % des globalen Volumens bei und soll bis 2031 jährlich um 5,90 % wachsen. Dieses Wachstum wird durch den Verkauf von Fahrzeugen mit neuer Energie in China und einen erheblichen Verbrauch von Wärmeband am einzelnen CATL-Standort in Ningde angetrieben. Dicht dahinter folgt Indien, das dank Lokalisierungsanreizen wachsen soll. Diese Anreize erheben Zölle auf fertige Bänder, befreien jedoch Rohstoffe, was Verarbeiter zu lokalen Investitionen veranlasst. Japan und Südkorea bleiben derweil an der Spitze der Innovation. Nitto Denkos graphenverstärktes Wärmeband beispielsweise erzielt mit seiner überlegenen Leistung einen Aufpreis gegenüber herkömmlichen Qualitäten und hat sich Plätze auf Premium-Elektrofahrzeugplattformen gesichert.

Nordamerika verdankt seinen bemerkenswerten Umsatzanteil weitgehend dem Montage-Korridor in Mexiko. Im Jahr 2024 erweiterte Avery Dennison seine Kapazitäten in Tijuana durch die Hinzufügung von Reinraumflächen, um der steigenden Nachfrage nach Bändern in Elektronikqualität gerecht zu werden. Dieser Schritt unterstreicht die Verlagerung der Region hin zu komplexeren Wertschöpfungsströmen. Darüber hinaus nutzen US-amerikanische OEMs langfristige Harzverträge, um die Rohstoffvolatilität zu mindern und so die Margen für Verarbeiter zu schützen, die nordamerikanische Beschichtungslinien betreiben. Europa, das einen erheblichen Anteil am Umsatz von 2025 ausmacht, kämpft mit Herausforderungen. Die Industriestromkosten in Deutschland sind deutlich höher als in China. Diese Diskrepanz drückt die Margen bei Standardbändern und veranlasst Verarbeiter, sich auf hochspezifizierte Produkte für Luxusmarken zu verlagern.

Im Jahr 2025 machten Südamerika und die kombinierten Regionen des Nahen Ostens und Afrikas einen bescheidenen Anteil am Gesamtwert aus. Brasilien, gestützt durch lokale Produktion von Volkswagen und Fiat, verzeichnete Wachstum. Der Markt bleibt jedoch sehr preissensibel und zeigt eine Präferenz für PVC-gestützte Bänder. Die begrenzte Produktion von Elektrofahrzeugen in der Region schränkt die Akzeptanz von Spezialqualitäten ein, was auf eine langsamere Durchdringung fortschrittlicher Elektronikbänder im Markt für Automotive Adhesive Tape hindeutet.

Regulatorisches Umfeld

Die regulatorische Compliance für Automobilklebebänder verschärft sich in den Bereichen Chemikalienoffenlegung, eingeschränkte Stoffe und Emissionen im Fahrzeuginnenraum, was sich auf Acryl-, Epoxid- und Spezialformulierungen auswirkt, die in elektronikintensiven Anwendungen eingesetzt werden. Im April 2026 führte der chinesische Zoll (GACC) Kennzeichnungs- und Deklarationselemente für Waren mit Einschränkungen für UV-härtende und siliconbasierte Klebstoffe unter den HS-Codes 3506.91 und 3506.99 ein, was den Bedarf an Compliance-Prüfungen vor dem Versand und strukturierteren Deklarationen bei der Import-/Exportabwicklung erhöht.

In Europa schränken REACH-bezogene Maßnahmen Hochleistungssysteme ein, die bei strukturellen und elektronischen Verklebungen verwendet werden. Eine 2026 veröffentlichte Änderung von REACH Anhang XVII legte einen Grenzwert für migrierbares Nickel von 0,5 Mikrogramm/cm2/Woche für bestimmte tragende strukturelle Epoxidklebstoffe fest, die in der EU verkauft werden, mit Anwendbarkeit ab dem 1. Juli 2026. Es wird erwartet, dass Lieferanten ihre Konformitätsdokumentation und Produktverantwortungsdaten entsprechend aktualisieren. Neben OEM-orientierten Materialgovernance-Rahmenwerken wie GADSL sowie EU- und länderspezifischen Anforderungen, die in die VOC-Compliance im Fahrzeuginnenraum einfließen (häufig über OEM-Testprotokolle wie VDA-Methoden abgewickelt), beschleunigen Formulierer die Umformulierung weg von stärker geprüften Chemikalien, einschließlich PFAS-haltiger Systeme, die in den Marktbeschränkungen hervorgehoben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobilklebebänder beginnt mit petrochemischen und spezialchemischen Vorprodukten, einschließlich Folienträgern (PVC, PP, PET) und Klebstoffchemien (Acrylate, Epoxide, Silicone und Polyurethansysteme). Es folgt die Formulierung, Beschichtung/Aushärtung, das Schneiden und die Konvertierung in automobilgerechte Formate wie Kabelbaumwickel, doppelseitig beschichtete Verbindungsbänder und EMI/thermische Lösungen. Anforderungen an Qualifikation und Prozesskontrolle sind eng mit Automobilliefernormen verknüpft, einschließlich IATF-artiger Qualitätsmanagementsysteme. Da sich Anwendungsfälle zunehmend in Richtung Elektronik und Batteriepack-Anwendungen verschieben, priorisiert die Leistungsprüfung zunehmend thermische, flammhemmende und dielektrische Eigenschaften, was die Freigabezyklen verlängert.

Stromabwärts erfolgt die Distribution über Tier-Lieferanten und direkte OEM-Programme, wobei ein größerer Wertanteil hin zur gemeinsamen Entwicklung und Automatisierungsintegration verschoben wird, statt hin zum Handel mit Standardklebebändern. Partnerschaften, die Klebebandhersteller mit Automatisierungs- und Modulintegratoren verbinden, gewinnen an Bedeutung: tesa und Cellios präsentierten eine vollautomatisierte Fertigungszelle für Kabelbäume (November 2025), und tesa ging eine Partnerschaft mit AUMOVIO für lösbare Verklebungen bei Fahrzeugdisplays ein (angekündigt im April 2026). Investitionen in Fähigkeiten spiegeln auch Prioritäten hinsichtlich Kreislaufwirtschaft und Reparierbarkeit wider, darunter die Eröffnung eines Debonding-on-Demand-Entwicklungslabors von tesa in Singapur mit A*STAR (Juli 2025) und die QuadAlliance (tesa, ZEISS, Saint-Gobain Sekurit, Hyundai Mobis, Februar 2026), die Klebstofflösungen mit Cockpit- und Verglasungsmodulen der nächsten Generation verknüpft.

Wettbewerbslandschaft

Der Markt für Automotive Adhesive Tape ist mäßig konsolidiert. Zulieferer übernehmen proaktiv fluorfreie Chemien, um bevorstehende PFAS-Verbote zu umgehen. Darüber hinaus entwickeln sie recyclingfähige Mono-Material-Bänder, um sich an der vorgeschlagenen EU-Altfahrzeugverordnung auszurichten, die bis 2028 eine Materialrückgewinnung anstrebt.

Da Automobilhersteller ihre globalen Lieferantenlisten zur Vereinfachung des Betriebs straffen, werden die Konsolidierungsdrücke im Markt zunehmen. Zulieferer, die keine gleichzeitigen Markteinführungen auf drei Kontinenten bewältigen können, riskieren eine Disqualifizierung. Im Gegensatz dazu sind diejenigen, die gemeinsame Entwicklung, schnelles Prototyping und lokalisierte Reinraumkapazitäten anbieten, in der Position, bevorzugte Zulieferer im Bereich Automotive Adhesive Tape zu werden.

Marktführer im Bereich Automotive Adhesive Tape

3M

tesa Tapes (India) Private Limited

Nitto Denko Corporation

Avery Dennison Corporation

Lohmann Gmbh & Co. Kg

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der durch Elektrifizierung getriebene Elektronikanteil bleibt der direkteste Chancenbereich, da Elektronik bereits 47,89 % des Umsatzes von 2025 ausmachte. Batterie- und Sensormodule konzentrieren Premium-Klebebandanforderungen für Wärmemanagement, dielektrischen Schutz, EMI-Abschirmung und Hochtemperaturbeständigkeit. Auch Produktaktivitäten weisen darauf hin, wohin sich die Nachfrage verschiebt: Im April 2026 kündigte Avery Dennison druckempfindliche Klebebänder an, die für EV-Batteriezellverbindungssysteme positioniert sind, was eine Verschiebung von mechanischer Verbindung zu klebebandgestützter elektrischer Isolierung, Schwingungsdämpfung und Modulmontage über Cell-to-Pack- und Pack-to-Body-Architekturen widerspiegelt.

Eine zweite Chance konzentriert sich auf Klebebandsysteme, die für Reparierbarkeit und Recycling ausgelegt sind, insbesondere für Displaymodule und batteriebezogene Baugruppen, bei denen Servicezugang und End-of-Life-Handhabung zu Konstruktionsvorgaben werden. Debonding-on-Demand- und lösbare Verklebungsansätze finden zunehmend Eingang in Integrations-Workflows, unterstützt durch die Ankündigung von tesa und AUMOVIO einer lösbaren Klebstofflösung für die Integration von Fahrzeugdisplays im April 2026 und den Ausbau der Debonding-Entwicklungskapazitäten von tesa über sein im Juli 2025 eröffnetes Labor in Singapur. Auch die Nachfrage nach automatisierungsfertigen Anwendungen steigt, da OEMs und Tier-Lieferanten zunehmend konsistente Klebefugen bei kurzen Taktzeiten benötigen; tesa zeigte automatisierungsfertige Klebstofflösungen für EV-Batterieleistung und Lackierereianwendungen auf der Automotive Engineering Exposition 2026 in Japan (Juni 2026).

Aktuelle Branchenentwicklungen

- Mai 2026: tesa hielt eine Richtfestfeier für die Erweiterung seines Werks in Offenburg ab und fügte ein neues 4.500 Quadratmeter großes Produktionsgebäude hinzu, um die Kapazität für industrielle Klebebänder zu erhöhen. Die zusätzliche Fläche stärkt die lokale Versorgung für Automobilprogramme, die konstante Qualität und schnelle Musterlieferung für Elektronik- und batteriebezogene Klebebandanwendungen erfordern.

- April 2026: tesa kündigte eine Partnerschaft mit AUMOVIO an, um eine lösbare Klebstofflösung für die Integration von Fahrzeugdisplays zu entwickeln und einzuführen. Die Zusammenarbeit treibt Konzepte für lösbare Verklebung voran, die Reparierbarkeit und kontrollierte Demontage unterstützen und die Klebebandauswahl auf neu entstehende Anforderungen an Kreislaufwirtschaft und Service für Cockpit-Elektronik abstimmen.

- Juni 2024: Avery Dennison brachte ein Portfolio von Zellwickelbändern auf den Markt, das entwickelt wurde, um Lichtbogenbildung innerhalb von EV-Batteriepacks zu verhindern. Die Einführung zielt auf höhere Spannungsanwendungen und sicherheitskritische Schritte der Batteriemontage ab und hilft Klebebandlieferanten, sich im Wertmix von Innenraum- und Kabelbaumwickeln hin zu spezialisierten Batteriequalitäten zu bewegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Automobilklebebänder druckempfindliche und Spezialklebebänder, die innerhalb und außerhalb von Fahrzeugen während der Montage und Reparatur verwendet werden, wobei das Klebeband Verklebung, Abdeckung, Schutz, Isolierung oder Geräusch- und Schwingungskontrolle bietet.

Ausschlüsse des Umfangs: Diese Marktgrößenbestimmung schließt allgemeine Haushaltsklebebänder und nicht-automobile industrielle Klebebandnachfrage aus, die nicht mit der Fahrzeugherstellung oder dem Fahrzeugwartungsbedarf verbunden ist.

Übersicht der Segmentierung

- Nach Trägermaterial

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polypropylen (PP)

- Papier

- Polyamid (PA)

- Sonstiges Trägermaterial

- Nach Klebstofftyp

- Epoxid

- Acryl

- Polyurethan

- Silikon

- Sonstiges Klebeband

- Nach Anwendung

- Außenbereich

- Innenbereich

- Antriebsstrang

- Elektronik

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir haben die Marktgrenzen und Nachfragetreiber zunächst anhand öffentlicher, nicht kostenpflichtiger Referenzen aufgebaut, die überprüft werden können, wie Fahrzeugproduktionsstatistiken von OICA, Handels- und Zolldaten von UN Comtrade und von Behörden wie NHTSA veröffentlichte Leitlinien zu Fahrzeugsicherheit und Materialien. Normen- und Prüfverfahrensreferenzen, einschließlich Übersichten von ASTM und SAE, wurden ebenfalls verwendet, um die Leistungsanforderungen an Klebebänder mit dem tatsächlichen Automobileinsatz zu verknüpfen.

Danach wurden die Modellannahmen anhand von Geschäftsberichten der Unternehmen, Investorenpräsentationen und seriösen Branchennachrichten geschärft, die Plattformveränderungen wie das Wachstum von EV-Batterien, die Komplexität von Kabelbäumen und Leichtbauprogramme beschreiben. Für Gegenprüfungen von Herstellerfußabdrücken und Produktmix haben wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -analysen sowie Patentdatenbanken genutzt, um technologische Verschiebungen bei Acryl-, Silicon- und Schaumstoffklebebandkonstruktionen zu erkennen. Die hier genannten Desk-Quellen sind nur illustrativ, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um breite Indikatoren in praktische Eingaben umzuwandeln, insbesondere dort, wo öffentliche Daten auf Klebebandebene nicht granular genug sind. Wir sprachen mit Personen aus der Klebebandherstellung, der Automobilkomponentenlieferung und der Fahrzeugmontage und stimmten die Erkenntnisse anschließend regional ab, damit Unterschiede im Plattformmix und in den OEM-Spezifikationen in den endgültigen Modellannahmen berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | APAC: 43 % |

| Mittlere Ebene: 46 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Akteure: 21 % | Manager: 51 % | Amerika: 20 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau, bei dem die Fahrzeugproduktion nach Region und Fahrzeugtyp mithilfe von Annahmen zur Klebebandintensität für wichtige Anwendungsbereiche in einen adressierbaren Klebebandnachfragepool umgewandelt und dann anhand typischer ASP-Bereiche für Klebebänder in Automobilqualität bepreist wurde. Um dies zu fundieren, wurden parallel selektive Bottom-up-Näherungen durchgeführt, wie z. B. Stichproben der Lieferantenumsätze, Volumenprüfungen auf Anwendungsebene (Quadratmeter oder Rollen umgerechnet in Fläche) und Gespräche mit Vertriebskanälen zu Mixverschiebungen, die dann zur Anpassung der Gesamtwerte verwendet wurden, wenn eine Abweichung festgestellt wurde.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten die Produktion von Leichtfahrzeugen und Bauzeitpläne, Trends bei der EV-Durchdringung und der Batteriepack-Produktion, Elektronikgehalt pro Fahrzeug (Kabelbaum und Sensorbestückung als praktische Näherungswerte), durchschnittliche Klebebandnutzung pro Fahrzeug nach Anwendungsbereich (Innenausstattung, Außenmontage, Antriebsstrang und Elektronik) sowie die an Rohstoffe gekoppelte Preisrichtung für Folien und Klebstoffe, die die ASP-Entwicklung beeinflusst. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch Expertenkonsens, da der Zeitpunkt von Plattformveränderungen, EV-Hochlaufraten und regionale Produktionsverschiebungen die Nachfrage schneller verändern können als einfache Trendlinien. Wo Bottom-up-Daten für kleinere Länder oder Nischenanwendungen unvollständig waren, wurden Lücken durch Verwendung von Proxy-Durchdringungsraten behandelt und die Ergebnisse anschließend auf produktionsgewichtete regionale Gesamtwerte normalisiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Prüfungen trianguliert, einschließlich der Abstimmung mit Fahrzeugproduktionsbasiswerten, Plausibilitätstests hinsichtlich der implizierten Klebebandausgaben pro Fahrzeug und Abweichungsüberprüfungen gegenüber beobachteten Preisbewegungen für Klebebänder in Automobilqualität. Wenn eine große Abweichung auftrat, wurde die Annahme überprüft, gefolgt von einer gezielten erneuten Kontaktaufnahme mit Branchenteilnehmern, um zu bestätigen, ob die Veränderung aus dem Mix, der Preisgestaltung oder einer echten Nachfrageverschiebung resultierte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheiten und Währungsumrechnungen erneut überprüft werden und die Geschichte anhand aktueller Marktereignisse getestet wird. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Marktgröße für Automobilklebebänder von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automobilklebebänder können weit voneinander abweichen, selbst wenn alle einen ähnlichen Endverwendungszweck untersuchen. Die Unterschiede ergeben sich in der Regel daraus, was als Nachfrage nach Automobilklebeband gezählt wird, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Mix fortgeschrieben werden.

Die Tabelle zeigt eine deutliche Streubreite, die sich größtenteils durch Umfangs- und Umrechnungsentscheidungen erklären lässt. Einige Schätzungen scheinen benachbarte industrielle Klebebandnachfrage einzubeziehen oder breitere Definitionen rund um Klebstoffprodukte zu verwenden, während andere den Wert in einem anderen Basisjahr verankern und dann eine einzige Wachstumskurve anwenden, ohne die Klebebandnutzung pro Fahrzeug und den ASP nach Anwendung erneut zu überprüfen.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,59 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 4,06 Mrd. USD (2023) | Verwendet ein früheres Basisjahr, und die öffentliche Zusammenfassung klärt nicht, ob die Klebebandintensität für Elektronik und Antriebsstrang für EV-Plattformverschiebungen neu kalibriert wird, was den aktuellen Nachfragemix unterschätzen kann. |

| Branchenforschungsgruppe B | 3,62 Mrd. USD (2023) | Verankert den Markt im Jahr 2023 und wendet möglicherweise regionale Wachstumsraten an, ohne die implizierten Klebebandausgaben pro Fahrzeug vollständig zu normalisieren, was die Gesamtwerte nach unten ziehen kann, wenn sich die Produktion schneller erholt als sich die Klebebandpreise neu einstellen. |

Die Tabelle weist auf die zeitliche Einordnung des Basisjahres und darauf hin, was gezählt wird, als Hauptgründe für die Abweichung, und im Modell von Mordor Intelligence ist der Wert für 2026 an die Klebebandnutzung auf Anwendungsebene über Innenausstattung, Außenbereich, Antriebsstrang und Elektronik gebunden und wird dann vor der Vorwärtsprognose gegen die implizierten Ausgaben pro Fahrzeug geprüft.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Adhesive Tape im Jahr 2026?

Der Markt für Automotive Adhesive Tape erreichte im Jahr 2026 einen Wert von USD 5,59 Milliarden, was die rasche Elektrifizierung und die Nachfrage nach Gewichtsreduzierung widerspiegelt.

Welches Trägermaterial wächst am schnellsten?

Polypropylenträger sollen bis 2031 jährlich um 6,13 % wachsen, da OEMs eine Massenreduzierung anstreben.

Warum dominieren Elektroniканwendungen die Bandnachfrage?

Wärmemanagement für Batterien, Kabelbaumverlegung und EMI-Abschirmung für Sensoren machen zusammen 47,89 % des Umsatzes von 2025 aus und liefern das höchste Wachstum mit einem CAGR von 6,29 %.

Welche Rolle spielen Acrylklebstoffe?

Acrylchemie hält 64,10 % des Umsatzes von 2025, da sie verschiedene Substrate verbindet, UV-Stabilität aufrechterhält und VOC-freie Vorschriften erfüllt.

Welche Region führt beim Verbrauch?

Asien-Pazifik erfasste 53,26 % des Volumens von 2025, angetrieben durch Chinas Fertigungskapazitäten für Batteriezellen und Indiens Wachstum in der Fahrzeugproduktion.

Wie wirken sich PFAS-Vorschriften auf Bandzulieferer aus?

Geplante Verbote in den Vereinigten Staaten und Europa veranlassen Formulierer, auf fluorfreie Chemien umzusteigen, was Forschungs-, Entwicklungs- und Compliance-Kosten hinzufügt, die die Margen drücken könnten.

Seite zuletzt aktualisiert am: