Größe und Marktanteil des nordamerikanischen Marktes für Verpackungsklebebänder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 8.01 Milliarden US-Dollar |

| Marktgröße (2031) | 10.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Verpackungsklebebänder von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Verpackungsklebebänder wird im Jahr 2026 auf 8,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,18 Milliarden USD erreichen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Die anhaltende Automatisierung der E-Commerce-Auftragsabwicklung, die Verlagerung der Leichtmontage im Rahmen des USMCA sowie Nachhaltigkeitsvorgaben des Einzelhandels stützen gemeinsam diesen stetigen Wachstumspfad. Kunststoffbasierte Produkte dominieren nach wie vor den Markt für Verpackungsklebebänder, da sie eine Zugfestigkeit bieten, die rauen Logistikumgebungen standhält; dennoch gewinnen Kraft- und andere Papiervarianten Aufträge, wo Repulpierbarkeit und die Einhaltung lebensmittelrechtlicher Vorschriften die Kaufentscheidungen bestimmen. Schmelzklebstoff- und Acrylchemien gedeihen in automatisierten Kartonversiegelungslinien, da sie innerhalb von weniger als einer Sekunde Handhabungsfestigkeit entwickeln und so kostspielige Warteschlangen bei laufenden Arbeiten vermeiden. Gleichzeitig gewinnen wasserbasierte Acrylate und wasseraktivierte Klebebänder in Premiumanwendungen Marktanteile, die VOC-arme Formulierungen oder eindeutige Manipulationsnachweise erfordern. Der Wettbewerbsdruck nimmt zu: Multinationale Konzerne sichern ihren Marktanteil durch vertikale Integration, während regionale Konverter auf kurzläufige, individuell bedruckte Aufträge abzielen, die große Werke nur schwer bedienen können.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Umsatzanteil von 77,11 %, während Papier bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen wird.

- Nach Klebstofftyp führte Acryl im Jahr 2025 mit einem Marktanteil von 47,40 % am Markt für Verpackungsklebebänder; die Kategorie Sonstige soll bis 2031 mit einer CAGR von 5,07 % wachsen.

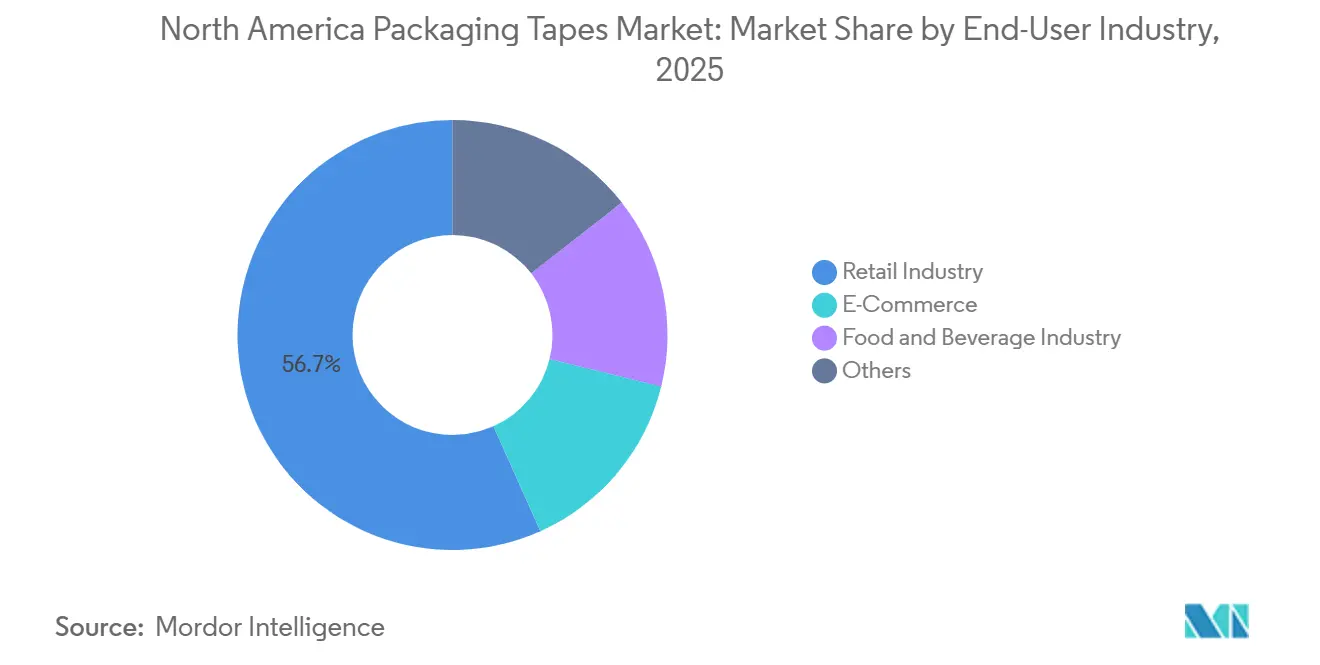

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 56,72 % am Marktvolumen für Verpackungsklebebänder auf den Einzelhandel, während E-Commerce bis 2031 voraussichtlich mit einer CAGR von 7,15 % expandieren wird.

- Nach Geografie entfielen im Jahr 2025 82,85 % des Marktvolumens für Verpackungsklebebänder auf die Vereinigten Staaten, die bis 2031 eine CAGR von 5,11 % verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Verpackungsklebebänder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage aus E-Commerce und Omni-Channel-Logistik | +1.8% | Vereinigte Staaten (primär), Kanada (sekundär), Mexiko (aufkommender grenzüberschreitender Handel) | Mittelfristig (2–4 Jahre) |

| Lebensmittelrechtliche Compliance beschleunigt die Einführung von Papier- und wasseraktivierten Klebebändern | +1.2% | Vereinigte Staaten und Kanada (Durchsetzungsbereiche der FDA und der CFIA) | Langfristig (≥ 4 Jahre) |

| Automatisierungsgerechte Schmelzklebstoff-Druckempfindlichklebstoff-Linien in nordamerikanischen Fulfillment-Zentren | +1.0% | Vereinigte Staaten (Fulfillment-Korridore im Mittleren Westen und Südosten) | Kurzfristig (≤ 2 Jahre) |

| Nearshoring steigert die Klebebandnachfrage in grenzüberschreitenden Handelszonen | +0.7% | Mexiko (Grenzstaaten), Vereinigte Staaten (Logistikzentren in Texas und Arizona) | Mittelfristig (2–4 Jahre) |

| Digital bedruckte Klebebänder zum Markenschutz gewinnen an Bedeutung | +0.5% | Vereinigte Staaten und Kanada (hochwertige Güter, Pharmazeutika, Elektronik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus E-Commerce und Omni-Channel-Logistik

Die Automatisierung treibt den Klebebandverbrauch pro versiegeltem Karton in die Höhe. Amazons Lagerausbau im Jahr 2024 schuf zusätzliche Kapazitäten, die mit Kartonversiegelungsmaschinen ausgestattet sind, welche Kartons in gleichmäßigem Tempo verarbeiten und dabei Schmelzklebstoffbänder benötigen, die sofortigen Halt bieten. Fulfillment-Anbieter konsolidieren Bestände in weniger, aber größeren Zentren, was den durchschnittlichen Durchsatz erhöht und sicherstellt, dass der Markt für Verpackungsklebebänder auch dann weiter wächst, wenn sich das E-Commerce-Wachstum verlangsamt. Robotik eliminiert manuelle Verweilzeiten und begünstigt Klebstoffe, die in unter einer Sekunde binden, während gleichmäßig gewickelte Rollen ununterbrochene Läufe auf Hochgeschwindigkeitsanlagen ermöglichen. Da Ausfallzeiten hohe Kosten verursachen können, zahlen Betreiber bereitwillig Aufpreise für spleißfreie, automatisierungsgerechte Klebebänder, die Prozesszuverlässigkeit garantieren.

Lebensmittelrechtliche Compliance beschleunigt die Einführung von Papier- und wasseraktivierten Klebebändern

Als Reaktion auf FDA 21 CFR 175.105 und die CFIA-Vorschriften Kanadas besteht eine erhöhte Nachfrage nach dem Nachweis, dass Klebstoffe nicht in Lebensmittel migrieren. Dieser Druck hat Käufer dazu veranlasst, wasserbasierte Acrylate oder wasseraktivierte Chemien auf Kraftträgern zu bevorzugen. Obwohl diese Klebebänder einen Preisaufschlag erfordern, sind Lebensmittel- und Getränkemarken bereit, die Mehrkosten zu tragen, um ihre Exportzertifizierungen zu schützen. Henkels AQUENCE-PS-Sortiment, das über eine Lebensmittelkontaktzertifizierung verfügt, dringt nun in die Getränke- und Kühlkostsektoren vor, wo eine Klebrigkeit bei niedrigen Temperaturen unerlässlich ist. Da die PFAS-Beschränkungen verschärft werden, plant 3M, diese Chemikalienklasse bis Ende 2025 vollständig aufzugeben, was eine Neuformulierung seiner Bestandsprodukte erforderlich macht. Einzelhändler, die Lieferantenbewertungen an ESG-Kennzahlen ausrichten, betrachten Papierklebebänder als effiziente Lösung zur Reduzierung des Kunststoffeinsatzes und zur Umgehung von EPR-Gebühren, was sie zu wichtigen Akteuren bei der Neugestaltung der Verpackungsklebebandlandschaft macht.

Automatisierungsgerechte Schmelzklebstoff-Druckempfindlichklebstoff-Linien in nordamerikanischen Fulfillment-Zentren

Gracos tanklose Schmelzsysteme haben durch die Reduzierung des Energieverbrauchs Liniengeschwindigkeiten ermöglicht, die zuvor mit reinen Kunststoffklebebändern nicht erreichbar waren[1]GRACO, "Tanklose Schmelzklebstoffsysteme," graco.com. ExxonMobils im Jahr 2024 neu eingeführtes ENBA-Copolymer reduziert die Abbindezeiten weiter und gewährleistet starke Verbindungen auf recycelten Wellpappenoberflächen bei geringerem Energieeinsatz. Kapitalinvestitionen pro Linie amortisieren sich für Anlagen, die mehr als 5.000 Kartons pro Schicht verarbeiten, was die Einführung festigt. Einmal installiert, fixieren automatisierte Linien die Klebstoffspezifikationen und sichern Klebebandlieferanten langfristige Verträge – ein Vorteil, der das Wachstum im Markt für Verpackungsklebebänder auch in konjunkturellen Abschwächungsphasen stabil hält.

Nearshoring steigert die Klebebandnachfrage in grenzüberschreitenden Handelszonen

Im Jahr 2023 überholte Mexiko China und wurde zum größten Warenhandelspartner der Vereinigten Staaten. Dieser Wandel beflügelte das Wachstum der mexikanischen Verpackungsnachfrage und stärkte die nordwärts gerichteten Lieferungen, insbesondere jene, die auf hochzugfeste BOPP-Klebebänder angewiesen sind[2]USITC, "USMCA Ursprungsregeln für Kraftfahrzeuge," usitc.gov. International Paper betreibt Wellpappenwerke in der Nähe von Laredo und El Paso und kann dadurch Kartons und Klebebänder an Automobil- und Elektronikmonteure auf beiden Seiten der Grenze am nächsten Tag liefern. Angesichts der Temperaturschwankungen – von der intensiven Wüstenhitze bis zur Kälte von Kühlwaggons – müssen Produkte für einen Bereich von -28,9 °C bis 82,2 °C ausgelegt sein. Diese Anforderung hat dazu geführt, dass Shurtapes HP-232 speziell für Kühlkettenrouten Verträge gesichert hat. Infolgedessen hat das Nearshoring mehrjährige Volumenverpflichtungen gefestigt und dem Markt für Verpackungsklebebänder einen Puffer gegen Ausgabenrückgänge verschafft, die in anderen Sektoren zu beobachten sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Propylen- und Kautschuk-Rohstoffpreise | -0.9% | Vereinigte Staaten und Kanada (petrochemische Cluster an der Golfküste und in Alberta) | Kurzfristig (≤ 2 Jahre) |

| Steigende staatliche Kunststoffabfall-EPR-Gebühren auf BOPP/PVC-Klebebänder | -0.6% | Kalifornien, Colorado, Maine, Oregon (Durchsetzung auf Staatsebene) | Mittelfristig (2–4 Jahre) |

| Kapitalkosten für die Umrüstung bestehender Linien auf wasserbasierte Systeme | -0.4% | Vereinigte Staaten und Kanada (Konvertierungsanlagen, die eine Nachrüstung erfordern) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Propylen- und Kautschuk-Rohstoffpreise

Im Jahr 2024 schwankten die Spotpreise für Propylen an den Golfküstenzentren erheblich. Diese Volatilität führte innerhalb eines einzigen Quartals zu einer Verringerung der BOPP-Margen. Ebenso erlebten Kautschuk-Rohstoffe Preisschwankungen, die größtenteils auf wetterbedingte Störungen in Südostasien zurückzuführen waren. Während größere Hersteller diese Schwankungen durch mehrjährige Verträge absichern können, fehlt regionalen Konvertern häufig dieser Vorteil. Infolgedessen sind sie gezwungen, die Volatilität mit Verzögerung an die Käufer weiterzugeben. Diese Verzögerung belastet ihre Beziehungen zu umsatzstarken Einzelhändlern, die die jährlichen Klebebandkosten typischerweise Monate im Voraus budgetieren. Selbst wenn der Markt für Verpackungsklebebänder volumenmäßig wächst, dämpfen Rohstoffpreisanstiege daher die Gewinnerwartungen.

Steigende staatliche Kunststoffabfall-EPR-Gebühren auf BOPP/PVC-Klebebänder

Kaliforniens SB 54, das 2027 Herstellergebühren einführen soll, zielt auf eine Reduzierung von Kunststoffabfällen bis 2032 ab. Diese Gesetzgebung hat bereits zu einem Anstieg der Kosten für nicht recycelbare Klebebänder geführt. Ähnliche Gesetze in Colorado, Maine und Oregon haben unterdessen ein Compliance-Labyrinth geschaffen. Händler sehen sich nun gezwungen, staatsspezifische Lagereinheiten zu bevorraten, was ihr Umlaufkapital jährlich je Bundesstaat erhöhen kann. Unternehmen wie Tesa haben proaktiv gehandelt und recycelte PET-Klebebänder eingeführt, die Recyclingtests am Straßenrand bestehen. Diese Klebebänder sind jedoch mit einem Preisaufschlag verbunden, was sie in margenschwachen Märkten weniger attraktiv macht. Infolgedessen behindern EPR-Abgaben den Übergang zu alternativen Kunststoffqualitäten im Markt für Verpackungsklebebänder, insbesondere bei Standardanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papieradoption übertrifft Kunststoff bei nachhaltigkeitsorientierten Kunden

Papierklebebänder sollen bis 2031 mit einer CAGR von 5,61 % wachsen und damit das Gesamtwachstum des Marktes für Verpackungsklebebänder übertreffen, da Marken auf Substrate abzielen, die reibungslos durch Recyclingmühlen laufen. Kunststoffqualitäten behielten 77,11 % des Umsatzes von 2025, da BOPP Feuchtigkeit widersteht und die Zugfestigkeit bei Exportlieferungen beibehält; dennoch haben nationale Einzelhändler sich verpflichtet, nicht recycelbare Komponenten bis 2030 zu eliminieren. Diese Zusagen ermöglichen es Papiervarianten, risikoarme Lagereinheiten zu verdrängen, insbesondere in E-Commerce-Kanälen, wo die Sichtbarkeit des Klebebands auch die Markenbildung unterstützt.

Kraftträger in Kombination mit wasseraktivierten Klebstoffen versiegeln faserbasierte Kartons, ohne Papierströme zu verunreinigen, und sind daher in Bundesstaaten, die EPR-Gebühren erheben, eine bevorzugte Option. Verstärktes Papierklebeband schließt historische Festigkeitslücken und ermöglicht es Papier, mittelschwere Lasten zu sichern, die bisher Kunststoff vorbehalten waren. Umgekehrt erfordern Tiefkühlkost und interkontinentale Routen nach wie vor Kunststoffqualitäten, die extremen Temperaturen standhalten. Klebstoffformulierungsspezialisten reagieren darauf, indem sie die Klebrigkeit auf recycelte Wellpappe abstimmen und so sicherstellen, dass beide Substrate ihren Anteil in ihren jeweiligen Nischen behalten, während sich der Markt für Verpackungsklebebänder diversifiziert.

Nach Klebstofftyp: Acrylate dominieren, während wasserbasierte Plattformen an Fahrt gewinnen

Acrylchemien kontrollierten 47,40 % des Umsatzes von 2025, da sie breite Temperaturschwankungen aushalten und die FDA-Lebensmittelkontaktvorschriften erfüllen. Schmelzklebstoffqualitäten bleiben die Arbeitspferde automatisierter Linien, doch wasserbasierte und Silikonformulierungen stehen an der Spitze der am schnellsten wachsenden Kategorie Sonstige, die mit einer CAGR von 5,07 % expandieren soll.

Angetrieben durch Automatisierungsanreize wetteifern Lieferanten darum, die Abbindezeiten zu verkürzen. So erzielt ExxonMobils ENBA-Copolymer eine deutliche Verkürzung der Aushärtungsfenster und ermöglicht es Klebebändern, schnell mit recycelten Kartons zu verbinden. Wasserbasierte Acrylate sichern sich Verträge, insbesondere wenn VOC-arme Betriebsabläufe oder die Recyclingfähigkeit am Straßenrand in Ausschreibungen priorisiert werden. Obwohl Kautschukmatrizen in FDA- oder CFIA-regulierten Anwendungen aufgrund von Migrationsproblemen an Boden verlieren, bleiben sie eine kostengünstige Wahl für die leichte Kartonversiegelung. Das empfindliche Gleichgewicht aus Geschwindigkeit, Temperaturanpassungsfähigkeit und regulatorischer Einhaltung gestaltet die Klebstoffauswahl um und schafft vielfältige Chancen im Markt für Verpackungsklebebänder.

Nach Endverbraucherbranche: E-Commerce ist klein, aber schnell wachsend; Einzelhandel bleibt der Kern

Einzelhandelsverteilzentren verbrauchten 2025 56,72 % der Nachfrage dank hochvolumiger Kartonversiegelung, doch E-Commerce verzeichnet die stärkste Expansion mit einer CAGR von 7,15 % bis 2031. Jedes neue automatisierungsgerechte Fulfillment-Zentrum nutzt für die robotergestützte Anwendung optimierte Schmelzklebstoffbänder, was den Wert pro Karton steigert, noch bevor die Gesamtpaketanzahl zunimmt.

Lebensmittel- und Getränkeverarbeiter entscheiden sich für wasserbasierte Acrylate und wasseraktiviertes Papier. Diese Entscheidungen gewährleisten die Einhaltung von Lebensmittelkontaktstandards und Kühlkettenanforderungen, insbesondere in Szenarien, in denen Kondensation ein Risiko für das Versagen des Klebstoffs darstellt. In der Kategorie „Sonstige” investieren Pharmazeutika und Elektronik mehr pro Karton. Dies ist größtenteils auf die Premiumpreisgestaltung von manipulationssicheren und digital bedruckten Sicherheitsklebebändern zurückzuführen. Solche Premiumsegmente eröffnen lukrative Wege und stärken die Lieferantenmargen. Dies ist besonders bemerkenswert, da stärker standardisierte Anwendungen sporadischem Preisdruck ausgesetzt sind. Infolgedessen diversifiziert der Markt für Verpackungsklebebänder seine Wachstumswege, anstatt sich auf eine einzige vertikale Branche zu stützen.

Geografische Analyse

Die Vereinigten Staaten verankern 82,85 % des regionalen Umsatzes und werden bis 2031 mit einer CAGR von 5,11 % wachsen, da Fulfillment-Zentren im Mittleren Westen und Südosten robotergestützte Kartonversiegelungslinien hochfahren. In Kalifornien beschleunigt der Druck durch das staatliche EPR-Gesetz den Wechsel zu Papier- und recycelten PET-Klebebändern. Dieser Wandel hat einen zweigeteilten Markt entstehen lassen, in dem nachhaltige Angebote beeindruckende Aufpreise erzielen. Die Skalenvorteile in der Branche werden durch eine Anlage deutlich hervorgehoben, die jährlich eine beträchtliche Menge an Klebeband produziert. Diese Produktion ermöglicht eine Just-in-time-Nachschubfähigkeit, die regionale Konverter nur schwer replizieren können. Darüber hinaus hat die Durchsetzung von FDA 21 CFR 175.105 die Compliance-Anforderungen erhöht und Aufträge zu Lieferanten gelenkt, die dokumentierte Migrationstests vorweisen können.

In Kanada gibt es trotz seiner geringeren Größe einen ausgeprägten Pro-Kopf-Verbrauch von Tieftemperaturklebeband. Dies ist größtenteils auf die langen Winter des Landes zurückzuführen, die Logistiknetzwerke dazu zwingen, bei Temperaturen unter -17,8 °C zu arbeiten. Die CFIA-Standards in Kanada stimmen eng mit den US-amerikanischen Vorschriften überein und lenken Käufer subtil zu wasser- oder papierbasierten Lösungen, die Migrationsrisiken mindern. Lokale Anlagen sind strategisch positioniert, verkürzen die Vorlaufzeiten für Kühlkettenkunden und liefern Acrylate, die auch bei Temperaturen unter dem Gefrierpunkt ihre Klebrigkeit behalten.

Mexiko profitiert von den Nearshoring-Vorteilen im Rahmen des USMCA-Abkommens und gewinnt einen wachsenden Anteil an den Automobil- und Elektronikmontagesektoren. Diese Sektoren haben einen wachsenden Bedarf an hochzugfesten BOPP-Qualitäten. Grenznahe Wellpappenhersteller erfüllen geschickt den Tagesbedarf. Gleichzeitig sind vielseitige Doppeltemperatur-Portfolios in der Lage, sowohl die sengenden Wüstentemperaturen als auch die Anforderungen von Kühlwaggons zu bewältigen. Diese Vernetzung wird durch die Bewegung von in den USA hergestellten Klebstoffen in Richtung Süden und fertigen Kartons in Richtung Norden weiter unterstrichen und festigt eine integrierte Lieferkette, die den übergeordneten Markt für Verpackungsklebebänder stärkt.

Wettbewerbslandschaft

Der nordamerikanische Markt für Verpackungsklebebänder ist mäßig konsolidiert. Die integrierte Produktion sowohl von Klebstoffmasse als auch von fertigem Klebeband ermöglicht es diesen etablierten Akteuren, die von automatisierten Linien geforderte Chargenkonsistenz zu garantieren. 3Ms RoboTape-Plattform verbindet Ausrüstung und Verbrauchsmaterialien und bindet Kunden an mehrjährige Klebebandverträge mit überdurchschnittlichen Margen. Regionale Konverter konkurrieren durch individuellen Druck, schnelle Auftragsabwicklung und flexible Mindestmengen. Digitaler Tintenstrahldruck hat die Einrichtungskosten gesenkt und ermöglicht Sicherheitsgrafiken und QR-Codes auf Auflagen von nur 500 Kartons. Diese Fähigkeit zieht mittelständische Marken an, die die Paketpräsentation verbessern möchten, ohne Druckplattengebühren zu tragen. Infolgedessen unterstützt der Markt für Verpackungsklebebänder sowohl massenhafte Standardvolumina als auch profitable Mikronischen. Die Notwendigkeit, Produkte vor PFAS-Verboten neu zu formulieren, benachteiligt kleine Neueinsteiger, da die Einhaltung regulatorischer Anforderungen dediziertes Fachpersonal und Pilotlinien im Millionenbereich erfordert.

Marktführer in der nordamerikanischen Verpackungsklebebandbranche

3M

Intertape Polymer Group Inc.

Shurtape Technologies LLC

Avery Dennison Corporation

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vibac Group, ein Hersteller von Verpackungsklebebändern für Lebensmittelverpackungen, eröffnete einen Betrieb in Tennessee, um Vorlaufzeiten zu verkürzen und das Serviceniveau in den Vereinigten Staaten zu verbessern.

- Januar 2025: Tesa brachte tesafilm Paper auf den Markt, die erste Papiervariante in der tesafilm-Reihe, und stärkte damit seinen Nachhaltigkeitsfahrplan.

Berichtsumfang des nordamerikanischen Marktes für Verpackungsklebebänder

Verpackungsklebeband ist ein druckempfindliches Klebeband, das zum Versiegeln und Verschließen von Kartons, Paketen und anderen Behältern verwendet wird. Es besteht typischerweise aus einer dünnen Kunststofffolie mit einer Klebstoffbeschichtung auf einer Seite. Verpackungsklebeband wird verwendet, um Artikel während des Versands und der Lagerung zu sichern sowie Pakete zu beschriften und zu kennzeichnen.

Der Markt für Verpackungsklebebänder ist nach Materialtyp, Klebstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Kunststoff und Papier unterteilt. Nach Klebstofftyp ist der Markt in Acryl, Schmelzklebstoff, Kautschukbasis und sonstige Klebstofftypen (synthetischer Kautschukklebstoff, druckempfindlicher Klebstoff und Sonstige) unterteilt. Die Endverbraucherbranche ist in E-Commerce, Lebensmittel- und Getränkeindustrie, Einzelhandelsbranche und sonstige Endverbraucherbranchen (Kosmetik, Textilien und Pharmazeutika) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für drei Länder in den Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kunststoff |

| Papier |

| Acryl |

| Schmelzklebstoff |

| Kautschukbasis |

| Sonstige |

| E-Commerce |

| Lebensmittel- und Getränkeindustrie |

| Einzelhandelsbranche |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Kunststoff |

| Papier | |

| Nach Klebstofftyp | Acryl |

| Schmelzklebstoff | |

| Kautschukbasis | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Lebensmittel- und Getränkeindustrie | |

| Einzelhandelsbranche | |

| Sonstige | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des nordamerikanischen Marktes für Verpackungsklebebänder?

Die Größe des Marktes für Verpackungsklebebänder beträgt im Jahr 2026 8,01 Milliarden USD und erreicht bis 2031 10,18 Milliarden USD, was einer CAGR von 4,92 % entspricht.

Wie schnell wird das US-Segment voraussichtlich wachsen?

Die Vereinigten Staaten sollen zwischen 2026 und 2031 mit einer CAGR von 5,11 % expandieren.

Welcher Materialtyp gewinnt aufgrund von Nachhaltigkeitsvorgaben an Bedeutung?

Papierklebebänder wachsen mit einer CAGR von 5,61 %, da sie mit den Zielen der Repulpierbarkeit und EPR-Anforderungen übereinstimmen.

Warum sind Acrylklebstoffe so weit verbreitet?

Sie bieten eine breite Temperaturtoleranz und FDA-Lebensmittelkontakt-Compliance und eignen sich gleichzeitig für die Hochgeschwindigkeitsautomatisierung.

Welcher Faktor beeinflusst die Klebebandnachfrage im grenzüberschreitenden Handel am stärksten?

Nearshoring im Rahmen des USMCA steigert die Volumina hochzugfester BOPP-Klebebänder für Automobil- und Elektronikexporte.

Seite zuletzt aktualisiert am: