Marktgröße und Marktanteil für Fluorpolymer-Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

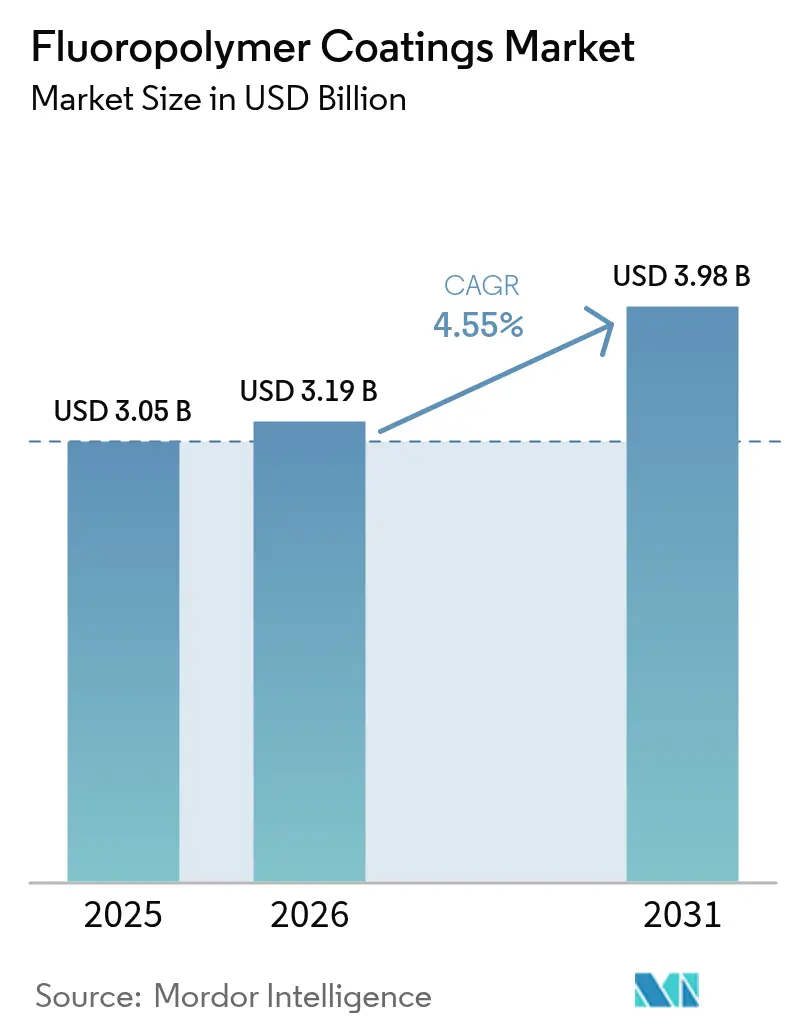

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluorpolymer-Beschichtungen von Mordor Intelligence

Die Marktgröße für Fluorpolymer-Beschichtungen wurde im Jahr 2025 auf USD 3,05 Milliarden geschätzt und soll von USD 3,19 Milliarden im Jahr 2026 auf USD 3,98 Milliarden bis 2031 wachsen, bei einer CAGR von 4,55 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Hochleistungs-Oberflächenschutz in korrosiven, Hochtemperatur- und elektrisch anspruchsvollen Umgebungen stützt das Wachstum weiterhin, auch wenn die Regulierungsbehörden die Aufsicht über per- und polyfluorierte Alkylsubstanzen (PFAS) verschärfen. Erweiterte Investitionen in Offshore-Windparks, Antriebsstränge für Elektrofahrzeuge und Lithium-Ionen-Batterie-Gigafabriken verankern den mittelfristigen Schwung, während der Ausbau von Wasserstoffpipelines langfristige Mengenchancen verspricht.

Wichtigste Erkenntnisse des Berichts

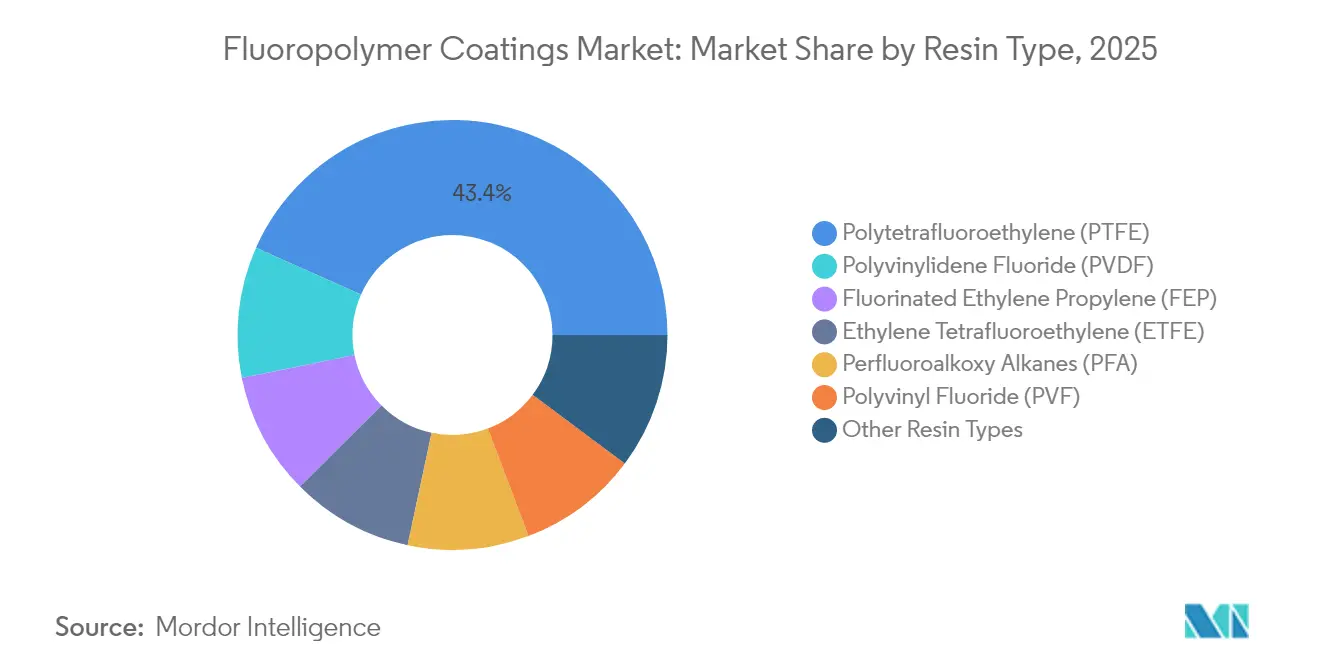

- Nach Harztyp führte PTFE im Jahr 2025 mit einem Marktanteil von 43,35 % bei Fluorpolymer-Beschichtungen, während PVDF bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Beschichtungstechnologie hielten Flüssigformulierungen im Jahr 2025 einen Anteil von 62,10 % an der Marktgröße für Fluorpolymer-Beschichtungen; Pulverbeschichtungen verzeichnen im Zeitraum 2026–2031 eine CAGR von 5,28 %.

- Nach Substrat entfielen im Jahr 2025 69,20 % der Marktgröße für Fluorpolymer-Beschichtungen auf Metallanwendungen, während Verbundwerkstoffe und sonstige Substrate bis 2031 voraussichtlich die höchste CAGR von 5,26 % verzeichnen werden.

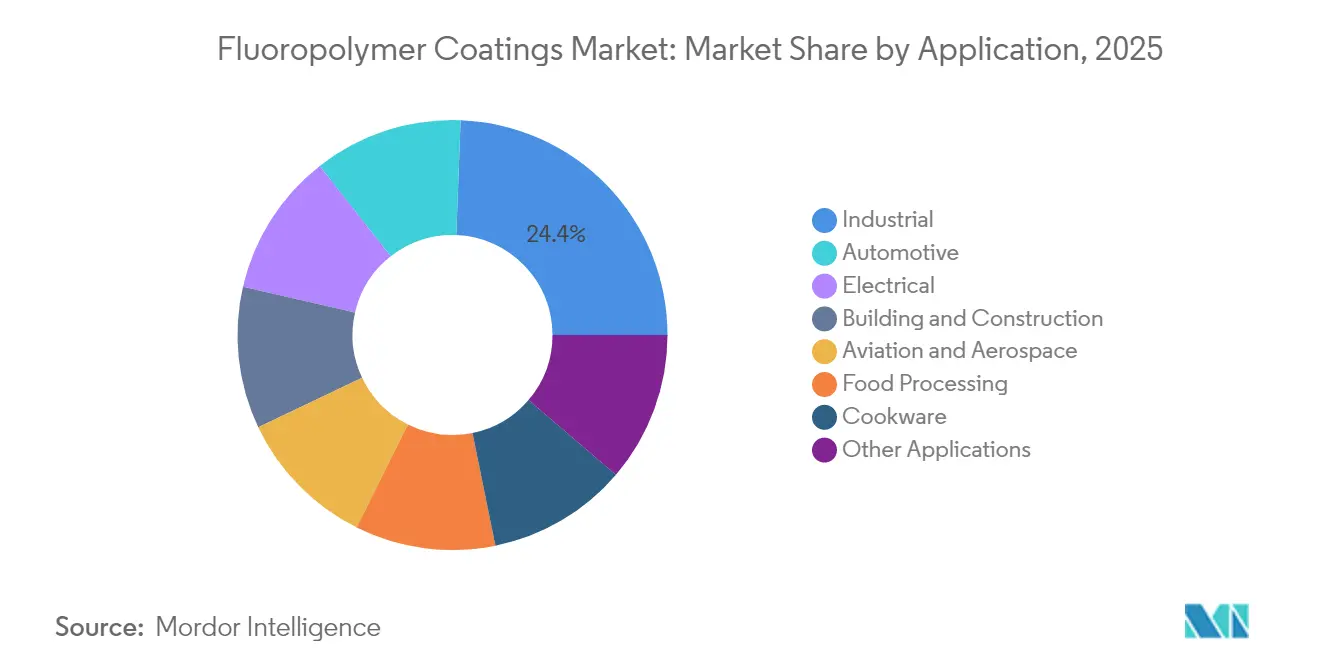

- Nach Anwendung erzielte das Industriesegment im Jahr 2025 einen Umsatzanteil von 24,40 % und wächst mit einer CAGR von 5,10 % – dem höchsten Wert unter allen Endverbrauchskategorien.

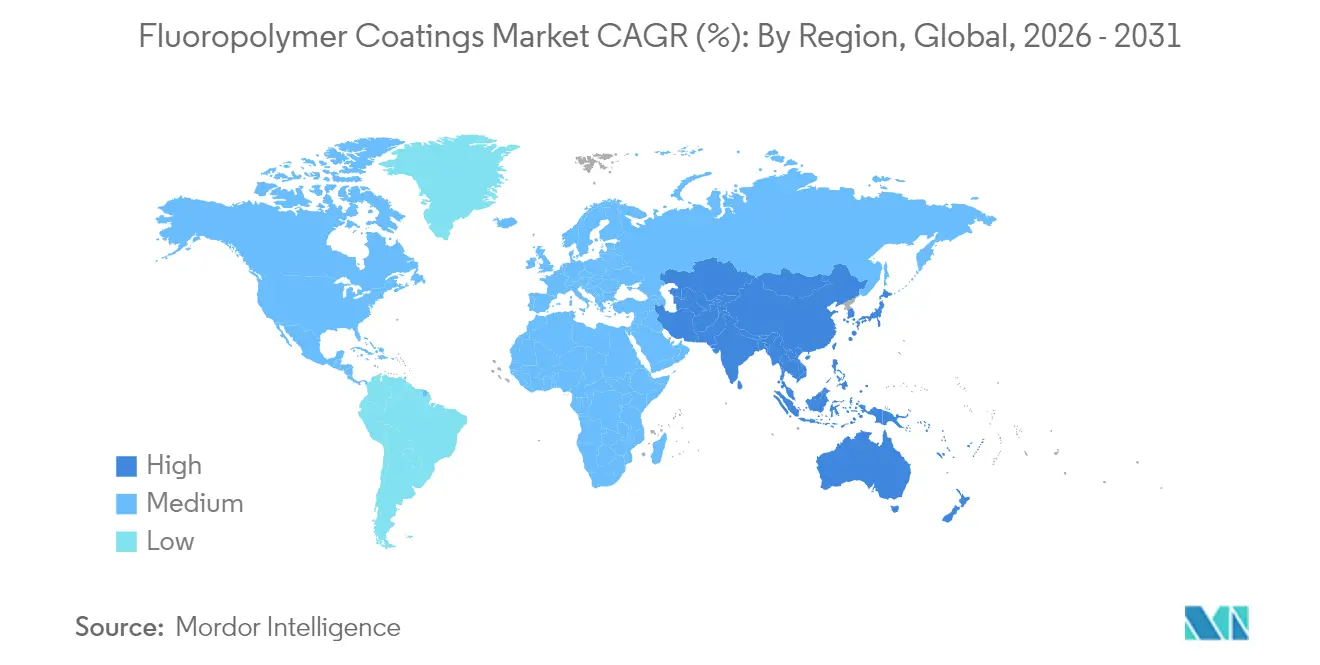

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 43,40 % bei Fluorpolymer-Beschichtungen und führt das Wachstum mit einer CAGR von 5,01 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fluorpolymer-Beschichtungen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Offshore-Wind-Nachfrage nach korrosionsschutzwirksamen Turmbeschichtungen mit zusätzlicher eisabweisender Funktion, die Wartungsintervalle auf 10–12 Jahre verlängern | +0.8% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reibungsarme Fluorpolymer-Schichten für Hochspannungs-Elektrofahrzeug-Antriebsstranglager, Zahnräder und Verbinder, die die Energieeffizienz der E-Achse um bis zu 5 % verbessern | +0.7% | Global, insbesondere Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Antihaft-Hochtemperaturbeschichtungen mit sensorfreundlichen Oberflächen für Premium-Smart-Kochgeschirr, das mit einer Präzision von ±2 °C vermarktet wird | +0.4% | Nordamerika, Europa, urbanes Asien | Kurzfristig (≤ 2 Jahre) |

| PVDF-ausgekleidete Lithium-Ionen-Batterie-Gigafabriken, unterstützt durch neue regionale Kapazitäten von Arkema und Syensqo, die Material für 5 Millionen Elektrofahrzeugbatterien jährlich sichern | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Wasserstoffpipelineprojekten treibt Nachfrage nach ETFE- und FEP-Beschichtungen | +0,6 | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach korrosionsschutzwirksamen Beschichtungen für Offshore-Windkraftanlagentürme

Der rasante Ausbau von Offshore-Windanlagen erhöht die Leistungsanforderungen über konventionelle Epoxidsysteme hinaus. Fluorpolymer-Formulierungen integrieren nun organisch-anorganische Hybride, die Meerwasser, Salzsprühnebel und Eisansammlungen widerstehen, welche die Turbinenleistung um 30 % reduzieren können. Die Lebensdauer von Beschichtungen soll auf 10–12 Jahre verlängert werden, was das Wartungsfenster für schwimmende Plattformen der nächsten Generation in tieferen Gewässern verdoppelt. Prototyp-Sol-Gel-Systeme bieten eine starke Metallhaftung, reduzieren Unterfilm-Korrosion und senken die Ausfallkosten für Betreiber, die auf eine Nutzungsdauer von 25 Jahren abzielen.

Rasch wachsende Verbreitung von reibungsarmen Beschichtungen in Elektrofahrzeug-Antriebssträngen

Elektrifizierte Antriebsstränge arbeiten bei höheren Drehzahlen, Temperaturen und Spannungen als Verbrennungsmotoren, was die tribologische Beanspruchung verstärkt. Fluorpolymer-Schichten reduzieren die Oberflächenenergie, minimieren Lichtbogenbildung und schützen Kupferleiter in 800-V-E-Achsen, wodurch die Gesamteffizienz des Antriebsstrangs um 3–5 % gesteigert wird. Führende Erstausrüster schreiben PTFE-modifizierte Beschichtungen für Lager und Keilwellenverzahnungen vor, um verkleinerte Schmiersysteme zu ermöglichen, die Teilestandzeit zu verlängern und die Reichweite zu erhöhen. Die Standardisierung dieser Lösungen bei Elektrofahrzeugen im mittleren Segment wird das Beschichtungsvolumen in der zweiten Hälfte des Jahrzehnts beschleunigen.

Wachstum von Antihaft-Hochtemperaturbeschichtungen für Smart-Kochgeschirr

Vernetztes Kochgeschirr erfordert Beschichtungen, die schnelle, präzise Thermozyklen tolerieren, ohne die Genauigkeit eingebetteter Sensoren zu beeinträchtigen. Hybride Fluorpolymer-Keramik-Systeme bieten eine Haltbarkeit von 700–900 Kochzyklen, übertreffen fortschrittliche Keramiken und nähern sich der PTFE-Leistung an. Die Integration von Fluorpolymer-Harzen in dünne Smart-Grillfilme gewährleistet gleichmäßige Wärmeverteilung und gleichmäßiges Bräunen bei Sollwerten innerhalb von ±2 °C, was mit dem Premium-Markenmarketing übereinstimmt, das Präzision auf Kochniveau zu Hause betont.

Ausbau von PVDF-ausgekleideten Lithium-Ionen-Batterie-Gigafabriken

Die Regionalisierung von Batterielieferketten intensiviert die PVDF-Nachfrage bei Kathodenbindemitteln, Separatorbeschichtungen und Elektrolyten. Arkemas Kapazitätserweiterung um 15 % in Kentucky und Syensqos Augusta-Projekt[1]Arkema, "Arkema kündigt Pläne zur Erhöhung der PVDF-Kapazität an," adhesivesmag.com werden gemeinsam Fluorpolymere für mehr als 5 Millionen Elektrofahrzeugbatterien pro Jahr liefern und eine stabile nordamerikanische Versorgung sicherstellen. Langfristige Verträge mit Gigafabrik-Betreibern reduzieren das Kapitalrisiko und erhöhen den Grundverbrauch im Markt für Fluorpolymer-Beschichtungen bis 2030.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chinesische Exportquoten für Flussspat treiben Preisanstiege bei Fluorwasserstoffsäure und Rohstoffengpässe für kleinere Formulierer | -0.70% | Global; akut in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Verschärfte PFAS-Vorschriften gemäß EU-REACH und US-Bundesstaatengesetzen, die zulässige Verwendungen einschränken und kostspielige Offenlegungspflichten auferlegen | -0.90% | Europa, Nordamerika, entwickeltes Asien | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch preisgünstige Schutzlacke und -beschichtungen in der Branche | -0.5% | Schwellenmärkte, preissensible Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung und Preisgestaltung bei aus Flussspat gewonnener Fluorwasserstoffsäure

China kontrolliert weit mehr als die Hälfte des abgebauten Flussspats und verschärft Exportquoten, um die Wertschöpfungsproduktion im Inland zu halten, was externe Hersteller von Fluorwasserstoffsäure unter Druck setzt. Die Spotpreise stiegen 2024 erneut stark an, was größere Fluorpolymer-Hersteller dazu veranlasste, mehrjährige Verträge abzuschließen und Lagerbestände aufzubauen. Kleinere Beschichter sehen sich mit Margenerosion, verkürzten Auftragsbüchern und größerer Anfälligkeit für Lieferunterbrechungen konfrontiert, was Fusionen zur Stärkung der Verhandlungsmacht und Lieferkettenresilienz begünstigt.

Strenge Umweltpolitik und -vorschriften

Geplante EU-PFAS-Beschränkungen könnten die Verwendung von Fluorpolymeren auf Bereiche begrenzen, die nur 13–17 % der aktuellen Anwendungen ausmachen, sofern keine weiteren Ausnahmeregelungen gewährt werden. US-Bundesstaaten wie Maine haben Gesetze erlassen, die Produkte mit absichtlich zugesetzten PFAS verbieten, obwohl Ausnahmen für kritische Verwendungen weiterhin gelten. Die Einhaltung der Vorschriften erfordert kostspielige Tests, Berichterstattung und Neuformulierungen und beschleunigt die Forschung und Entwicklung fluorfreier Substitute, selbst dort, wo heute kein vergleichbares Material existiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PTFE dominiert, PVDF beschleunigt das Wachstum

PTFE hielt im Jahr 2025 einen Marktanteil von 43,35 % bei Fluorpolymer-Beschichtungen, da seine Einsatztemperatur von 260 °C und chemische Inertheit anspruchsvolle Aufgaben in Halbleiter-Ätzanlagen, lebensmitteltauglichen Förderbändern und chemischen Reaktoren erfüllen.

PVDF, das mit der höchsten CAGR von 5,12 % wächst, wird in Lithium-Ionen-Kathodenbindemitteln, Separatorfolien und Reinraum-Hardware für Halbleiter eingesetzt, wo seine dielektrische Festigkeit und Lösungsmittelverträglichkeit entscheidend sind. Kapazitätserweiterungen in Nordamerika und Europa sichern die regionale Versorgungssicherheit, während die lokalisierte Produktion den CO₂-Fußabdruck und Zölle minimiert und damit die Entwicklungstrajektorie von PVDF weiter festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstechnologie: Flüssigbeschichtungen führen, Pulver gewinnt an Dynamik

Flüssigformulierungen hielten 62,10 % der Marktgröße für Fluorpolymer-Beschichtungen. Wasserbasierte Varianten, die flüchtige organische Verbindungen (VOC) drastisch reduzieren, ohne die Filmintegrität zu beeinträchtigen, helfen Herstellern, strenge Emissionsvorschriften in Kalifornien und der EU einzuhalten.

Pulverbeschichtungen liefern nahezu null VOC und Overspray-Recyclingfähigkeit, was eine CAGR von 5,28 % bis 2031 antreibt. Entwicklungen wie CARC-qualifizierte Pulver-Deckschichten bieten Chemikalienschutz für militärische Ausrüstung und verkürzen gleichzeitig die Applikationszeit, was den Einsatz von Pulver in Luft- und Raumfahrt-, Schifffahrts- und Schwermaschinensegmenten ausweitet, die bisher von Flüssigsystemen dominiert wurden.

Nach Substrat: Metallanwendungen dominieren

Metallsubstrate hielten im Jahr 2025 69,20 % der Marktgröße für Fluorpolymer-Beschichtungen, da Öl- und Gasventile, Entsalzungs-Wärmetauscher und Windkraftanlagenflansche langfristigen Korrosionsschutz erfordern. Jüngste Forschungsergebnisse zeigen, dass mechanische Vorbehandlung in Kombination mit chemischen Grundierungen die Haftung im Vergleich zu unbehandelten Oberflächen mehr als verdreifachen kann, was die Verbreitung weiter fördert.

Verbundsubstrate, die voraussichtlich jährlich um 5,26 % wachsen werden, profitieren von Luft- und Raumfahrt- sowie Wasserstofftank-Herstellern, die leichte, korrosionsbeständige Auskleidungen suchen. Oberflächenaktivierungstechnologien ermöglichen nun eine robuste Verbindung und eröffnen Wege für Fluorpolymer-beschichtete Kohlefaserstapel in elektrischen Senkrechtstart- und -landeflugzeugen.

Nach Anwendung: Industriesektor treibt das Wachstum

Industrielle Ausrüstung erzielte im Jahr 2025 einen Marktanteil von 24,40 % bei Fluorpolymer-Beschichtungen und soll mit einer CAGR von 5,10 % wachsen. Rohrleitungen, Pumpen und Reaktoren, die aggressive Medien handhaben, sind auf Fluorpolymer-Schichten angewiesen, um die von chemischen Verarbeitern geforderten Ziele für die mittlere Zeit zwischen Überholungen zu verlängern.

Kochgeschirr behält ein starkes Volumen in Verbraucherkanälen, wobei hybride PTFE-Keramik-Stapel PFAS-Bedenken und Leistungsanforderungen ausbalancieren. Die Automobilnachfrage beschleunigt sich bei Elektrofahrzeug-Batteriegehäusen, Bremsscheiben und Kabelbäumen, wo dielektrische und thermische Barrieren unverzichtbar sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 43,40 % des Marktanteils für Fluorpolymer-Beschichtungen, angetrieben durch Chinas umfangreiche Fluorchemikalienbasis und den massiven Ausbau erneuerbarer Energien. Indien folgt mit Anreizen, die die Elektronik- und Photovoltaik-Fertigung ankurbeln und eine anhaltende Beschichtungsnachfrage für korrosionsschutzwirksame Anlagenausrüstung schaffen. Japan und Südkorea behaupten ihre Führungsposition in der Halbleitertechnologie, treiben die technologische Grenze der Region voran und stabilisieren damit den Verbrauch von Premium-Beschichtungen.

Nordamerika profitiert vom Reshoring, das die inländische PVDF- und PTFE-Produktion fördert und Batterie- und Luft- und Raumfahrtunternehmen vor Versorgungsschocks schützt. Bundesanreize katalysieren Wasserstoffprojekte, die ETFE-ausgekleidete Balance-of-Plant-Hardware erfordern und die Nachfrage weiter stärken.

Europa balanciert hohe Umweltstandards mit industrieller Notwendigkeit. Offshore-Windturmbauer in Deutschland und dem Vereinigten Königreich schreiben langlebige Fluorpolymer-Schichten vor, um kostspielige Wartungskampagnen in der Nordsee zu minimieren. Dennoch zwingt die bevorstehende PFAS-Beschränkung Formulierer dazu, geschlossene Recyclingkreisläufe und emissionsärmere Fertigung zu prüfen, um die langfristige Wettbewerbsfähigkeit zu sichern.

Regulatorisches Umfeld

Die PFAS-Aufsicht wird in wichtigen Verbrauchsregionen für Fluorpolymerbeschichtungen zunehmend verschärft, wodurch die Compliance- und Datenoffenlegungspflichten für Hersteller und Importeure steigen. In der Europäischen Union haben die Ausschüsse der Europäischen Chemikalienagentur (ECHA) die umfassende PFAS-Beschränkung im Rahmen von REACH im März 2026 vorangetrieben. Der Ausschuss für Risikobeurteilung (RAC) verabschiedete am 2. März 2026 seine endgültige Stellungnahme, und der Ausschuss für sozioökonomische Analyse (SEAC) einigte sich am 10. März 2026 auf seinen Stellungnahmeentwurf, der eine EU-weite Beschränkung mit gezielten Ausnahmen unterstützt und Fluorpolymere in Beschichtungen betrifft.

In den Vereinigten Staaten weitet die US-EPA weiterhin die PFAS-bezogenen Berichts- und Lebenszyklus-Kontrollen aus, die für Fluorpolymer-Wertschöpfungsketten relevant sind. Eine am 13. April 2026 im Federal Register veröffentlichte endgültige Regel änderte den Zeitplan der TSCA PFAS Reporting and Recordkeeping Rule, sodass der Berichtszeitraum am 31. Januar 2027 beginnt. Die TSCA-Definition von meldepflichtigen PFAS umfasst auch höhermolekulare Fluorpolymere, was die Dokumentationspflichten für Beschichtungshersteller und deren vorgelagerte Harzlieferpartner erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fluorpolymerbeschichtungen beginnt vorgelagert mit dem Flussspatabbau und dessen Umwandlung in Fluorwasserstoff (HF), gefolgt von der Monomerherstellung (zum Beispiel Tetrafluorethylen, TFE) und der Polymerisation zu Harzen wie PTFE, PVDF, FEP, ETFE, PFA und PVF. Harzhersteller verkaufen dann an Beschichtungsformulierer, die Additive und Pigmente zu Flüssig- oder Pulversystemen verarbeiten, die über Applikatoren und OEM-/Wartungskanäle an Endnutzer in den Bereichen Industrieausrüstung, Bau, Automobil, Elektrotechnik und Luft- und Raumfahrt gelangen.

Kosten- und Verfügbarkeitsrisiken konzentrieren sich aufgrund geografischer Konzentration und Preisvolatilität auf die Knotenpunkte HF und Harz. Die Preise für wasserfreien Fluorwasserstoff (AHF) lagen laut zitierten Branchenbeobachtungen Mitte 2026 rund 40 % höher als zu Jahresbeginn. Nachgelagerte Akteure reagieren mit Lokalisierungs- und Kapazitätsmaßnahmen bei PVDF, darunter die Inbetriebnahme einer 15%igen PVDF-Kapazitätserweiterung durch Arkema in Calvert City, Kentucky im Juni 2026 sowie die im März 2026 angekündigte 20%ige Kapazitätserweiterung für Kynar-PVDF in Changshu, China. Gleichzeitig verschärfen sich die Compliance-Abläufe, da der EU-PFAS-Beschränkungsprozess bei der ECHA voranschreitet und das Vereinigte Königreich im Rahmen des Defra-PFAS-Plans (veröffentlicht im Februar 2026) bis Dezember 2028 eine Angleichung von UK REACH an die EU-Ansätze signalisiert.

Wettbewerbslandschaft

Der Markt für Fluorpolymer-Beschichtungen ist mäßig fragmentiert. Chemours priorisiert Kapazitätserweiterungen für Produkte mit niedrigem Treibhauspotenzial und veröffentlicht einen Fahrplan zur klimaneutralen Fertigung. Die Wettbewerbsintensität konzentriert sich nun auf die Sicherung einer stabilen Rohstoffversorgung, proprietärer Applikationsverfahren und Compliance-Nachweise, die Kunden die künftige regulatorische Konformität garantieren.

Marktführer im Bereich Fluorpolymer-Beschichtungen

AkzoNobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Daikin Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Kommerzialisierungs-Freiraum entsteht rund um Fluorpolymerbeschichtungslösungen, die hohe Korrosions-, Chemikalien- und Gleiteigenschaften bewahren und gleichzeitig regulatorische und nachhaltigkeitsbezogene Reibungspunkte verringern. Dies umfasst wasserbasierte und VOC-arme Formulierungen bei Flüssigbeschichtungen sowie Pulverbeschichtungssysteme, die den PTFE-Gehalt in bestimmten Anwendungsfällen entfernen oder reduzieren, was besser mit strengeren Emissionsvorschriften und PFAS-Kontrollen vereinbar ist, während die Vorteile von Fluorpolymeren dort erhalten bleiben, wo Alternativen nicht direkt einsetzbar sind.

Die Regionalisierung der Lieferketten schafft zudem Chancen für Beschichtungsformulierer und Applikatoren, die einen zuverlässigen Zugang zu PVDF sichern und qualifizierte Systeme für Batterien, Halbleiter und Energieinfrastruktur bereitstellen können. Die Inbetriebnahme der 15%igen PVDF-Erweiterung von Arkema in Calvert City, Kentucky im Juni 2026 (etwa 20 Millionen USD) sowie die im März 2026 angekündigte Erweiterung der Kynar-PVDF-Kapazität in Changshu, China liefern greifbare Belege für Investitionen zur Unterstützung der Nachfrage im Zusammenhang mit Energiespeicherung und Halbleitern. Parallel dazu veranlassen politische Zeitpläne wie der UK-Defra-PFAS-Plan (Februar 2026) und der Fortschritt der EU-REACH-PFAS-Beschränkung bei der ECHA Endnutzer dazu, mehr Dokumentation zu Chemie, Emissionen und Entsorgung am Lebensende zu verlangen, was Chancen für Anbieter unterstützt, die Beschichtungsleistung mit überprüfbarer Compliance-Unterstützung und Entsorgungsanleitung kombinieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Aalberts Surface Technologies nahm in seiner Anlage in Cleveland, Tennessee eine neue, von SIDASA entwickelte Beschichtungslinie zur Anwendung von Xylan 5230 in Betrieb, einer chromfreien, RoHS-konformen Fluorpolymerbeschichtung für Automobilverbindungselemente. Die zusätzliche automatisierte Auftragskapazität erweitert den qualifizierten Durchsatz für Korrosionsschutzprogramme und unterstützt Kunden, die konforme Beschichtungen suchen, da sich die Materialrichtlinien der OEMs verschärfen.

- August 2025: The Chemours Company und SRF Limited unterzeichneten strategische Vereinbarungen zur Stärkung der Fluorpolymer-Lieferkette in Indien, wodurch die operative Flexibilität für Branchen wie Halbleiter, Automobil und Chemieverarbeitung verbessert wird. Der Schritt stärkt die regionalen Beschaffungsoptionen und unterstützt nachgelagerte Beschichter, die auf eine stabile Verfügbarkeit von Spezialfluorpolymeren angewiesen sind.

- April 2024: Syensqo begann mit dem Bau einer Anlage für batteriefähiges PVDF in Augusta, Georgia, um den nordamerikanischen EV-Batteriemarkt zu bedienen. Das Projekt signalisiert eine fortgesetzte Lokalisierung kritischer Fluorpolymer-Kapazitäten, die PVDF-basierte Beschichtungen und verwandte Batteriematerialien unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Fluorpolymer-basierten Beschichtungsmaterialien, die als Flüssig- oder Pulverbeschichtungen verkauft werden, die auf ein Substrat aufgetragen und ausgehärtet werden, um eine funktionale Oberflächenschicht zu bilden.

Ausschlüsse des Geltungsbereichs: Wir schließen Grundierungen und andere nicht-fluorpolymerbasierte Unterschichten, als eigenständige Artikel verkaufte Leistungsadditive, Applikationsgeräte und -dienstleistungen sowie architektonische FEVE-Deckbeschichtungen aus, sofern diese als separate Beschichtungsfamilie vermarktet und bepreist werden.

Übersicht der Segmentierung

- Nach Harztyp

- Polytetrafluorethylen (PTFE)

- Polyvinylidenfluorid (PVDF)

- Fluoriertes Ethylen-Propylen (FEP)

- Ethylen-Tetrafluorethylen (ETFE)

- Perfluoralkoxy-Alkane (PFA)

- Polyvinylfluorid (PVF)

- Sonstige Harztypen

- Nach Beschichtungstechnologie

- Flüssig

- Pulver

- Nach Substrat

- Metall

- Kunststoff

- Verbundwerkstoffe und Sonstige

- Nach Anwendung

- Industrie

- Bauwesen und Konstruktion

- Automobil

- Lebensmittelverarbeitung

- Luftfahrt und Raumfahrt

- Elektrotechnik

- Kochgeschirr

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die grundlegenden Marktgrenzen festzulegen und eine Plausibilitätsprüfung für Mengen und Nachfragetreiber nach Endverbrauchsbranchen aufzubauen. Wir stützten uns auf öffentliche Quellen wie USGS und andere staatliche Industriestatistiken, UN-Comtrade-Handelsdaten für relevante Harz- und Beschichtungscodes sowie EPA- und ECHA-Regulierungsveröffentlichungen, die Beschichtungsformulierungen und -zulassungen beeinflussen. Wir nutzten außerdem Quellen wie NIST-Materialreferenzen, Fachartikel zur Leistung und Verarbeitung von Fluorpolymerbeschichtungen sowie Veröffentlichungen von Farben- und Beschichtungsverbänden, um zu verstehen, wo Fluorpolymere bevorzugt eingesetzt werden.

Auf der kommerziellen Seite prüften wir Geschäftsberichte, Investorenpräsentationen und technische Produktbroschüren von Unternehmen, um Produktpositionierung und typische Anwendungsbereiche zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen wurde selektiv genutzt, um Umsatzverteilungen, Werksstandorte und Eigentumsverhältnisse zu ordnen, und eine Patentdatenbank wurde verwendet, um die Innovationsintensität bei Antihaft-, Korrosionsschutz- und reibungsarmen Beschichtungschemien zu validieren. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Referenzen wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Beschichtungsformulierern, Rohstoffhändlern, Applikatoren sowie Beschaffungs- und Ingenieurvertretern von Endnutzern wie Chemieverarbeitung, Lebensmittelkontakt und Kochgeschirr, Elektronik, Industrieausrüstung und Baukomponenten. Die Antworten der Befragten wurden verwendet, um zu bestätigen, was tatsächlich als Fluorpolymerbeschichtung gekauft wird, typische Zielwerte für die Beschichtungsdicke und Austauschzyklen sowie wie sich die Preisgestaltung mit den Harz- und Energiekosten in APAC, EMEA und Amerika bewegt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | Führungskräfte (CXOs): 14 % | APAC: 46 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 54 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einer Top-down-Betrachtung, bei der die Beschichtungsnachfrage aus Aktivitätsindikatoren der Endanwendungen und der typischen Durchdringung von Fluorpolymerbeschichtungen in diesen Anwendungen rekonstruiert wird, bevor sie unter Verwendung validierter Preisspannen in Werte umgerechnet wird. Anschließend gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, wie Lieferanten- und Kanalprüfungen sowie stichprobenartigen Mengen multipliziert mit dem durchschnittlichen Verkaufspreis, was uns hilft, Überzählungen und verdeckte Überschneidungen zu korrigieren.

Zu den wichtigsten Eingaben des Modells gehören Trends der Industrieproduktion in der Chemie- und Prozessindustrie, die Bauproduktion für beschichtete Baukomponenten, die Versandrichtung von Antihaft-Kochgeschirr, Indikatoren der Elektronikfertigung sowie Handelsbewegungen bei Fluorpolymerharzen, die die Verfügbarkeit und Preisgestaltung von Beschichtungen stark beeinflussen. Die Preismodellierung wird praxisnah gehalten, indem Bewegungen der Harzkosten, die Energieintensität der Verarbeitung und regionale Mixverschiebungen mit dem von den Befragten mitgeteilten beobachteten Vertrags- und Spotpreisverhalten verknüpft werden.

Für die Prognose wird eine Szenarioanalyse rund um Wachstum bei Endanwendungen und Substitutionsrisiken angewendet, und anschließend wird eine Zeitreihenglättung eingesetzt, um zu verhindern, dass kurzfristige Schwankungen die Kurve verzerren. Wo Bottom-up-Signale für kleinere Länder oder Nischenanwendungen dünn sind, schließen wir Lücken mithilfe regionaler Analogien und normalisierter Intensitätsfaktoren (wie Beschichtungsverbrauch pro Einheit industrieller Produktion), gefolgt von einer Expertenprüfung, um die Annahmen realistisch zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der modellierten Marktgesamtwerte mit unabhängigen Signalen wie der Richtung des Harzhandels, nachgelagerten Produktionsindikatoren und den von Befragten bestätigten Preisspannen, wobei geprüft wird, ob der daraus abgeleitete Verbrauch pro Einheit ungewöhnlich erscheint. Ausreißer werden markiert, untersucht und durch Folgeprüfungen korrigiert, und ein zweiter Analyst überprüft die Logik und Berechnungen vor der endgültigen Freigabe.

Der Datensatz wird jährlich aktualisiert, sodass sich das Basisjahr kontrolliert nach vorne verschiebt, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Preise oder Nachfrage verändern. Vor der Lieferung wird ein abschließender Durchlauf durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Interviewerkenntnisse in den Zahlen und der Darstellung berücksichtigt sind.

Marktgröße für Fluorpolymerbeschichtungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fluorpolymerbeschichtungen können sich unterscheiden, selbst wenn sie scheinbar dieselbe Kategorie abdecken, da jeder Herausgeber seinen eigenen Produktumfang und eigene Jahresdefinitionen anwendet. Abweichungen entstehen auch dadurch, wie die Preisgestaltung dem Zeitpunkt der Währung zugeordnet wird und ob Schätzungen mit praktischen Nutzungsmustern in den Endmärkten abgeglichen werden.

In unserer Arbeit sind die größten Treiber für Abweichungen in der Regel, ob Grundierungen, Anwendungsdienstleistungen und angrenzende Beschichtungschemien mitgezählt werden und ob das Modell einen breiten Beschichtungsnachfragepool verwendet, anstatt sich darauf zu konzentrieren, wo Fluorpolymere tatsächlich spezifiziert werden. Ein weiterer wiederkehrender Unterschied besteht darin, wie durchschnittliche Verkaufspreise fortgeschrieben werden, da einige Ansätze einen stetigen Preisanstieg annehmen, selbst wenn sich die harzgebundene Preisgestaltung abkühlt oder sich der Mix hin zu niedriger bepreisten Anwendungen verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,19 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,12 Mrd. USD (2024) | Verwendet einen breiteren Umsatzpool, der Fluorpolymerbeschichtungen mit verwandten industriellen Beschichtungskategorien und Dienstleistungswert vermischen kann, und das frühere Basisjahr kann einen anderen Preiszyklus widerspiegeln als eine Momentaufnahme aus einem späteren Jahr. |

| Branchenportal B | 5,30 Mrd. USD (2025) | Fasst häufig die von PTFE dominierte Antihaft- und Industriebeschichtungsnachfrage mit angrenzenden Beschichtungschemien und Zusatzartikeln zusammen und wendet möglicherweise eine verallgemeinerte ASP-Steigerung an, anstatt die Preisgestaltung mit Harz- und regionalen Mixbewegungen zu verknüpfen. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus dem Geltungsbereich und der Preisbehandlung, wobei Zusatzposten wie Dienstleistungen oder nicht-fluorpolymerbasierte Schichten die Gesamtsummen aufblähen können, wenn sie nicht herausgerechnet werden. Die Beibehaltung des gezählten Umsatzes an Beschichtungsmaterialien, die zu einer Fluorpolymerschicht aushärten, sowie die erneute Überprüfung der implizierten Mengen und Preisspannen anhand von Endnutzer-Feedback stützen den niedrigeren und besser nachvollziehbaren Gesamtwert, den Mordor Intelligence anwendet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fluorpolymer-Beschichtungen derzeit?

Die Marktgröße für Fluorpolymer-Beschichtungen wird im Jahr 2026 auf USD 3,19 Milliarden geschätzt.

Wie schnell wird der Markt für Fluorpolymer-Beschichtungen voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich mit einer CAGR von 4,55 % wachsen und USD 3,98 Milliarden erreichen.

Welche Region führt bei der Nachfrage nach Fluorpolymer-Beschichtungen?

Asien-Pazifik hält 43,40 % der globalen Nachfrage und ist mit einer CAGR von 5,01 % bis 2031 auch die am schnellsten wachsende Region.

Warum nimmt die Verwendung von PVDF so schnell zu?

PVDF ist unverzichtbar für Lithium-Ionen-Batterie-Kathodenbindemittel und Separatorbeschichtungen, und geplante Gigafabriken in Nordamerika und Europa steigern den langfristigen Verbrauch.

Wie wirken sich Umweltvorschriften auf Fluorpolymer-Beschichtungen aus?

Geplante EU- und US-PFAS-Vorschriften treiben höhere Compliance-Kosten und fördern Forschung und Entwicklung in lösungsmittelfreie oder hybride Chemien, doch kein Direktersatz erreicht die Leistung von Fluorpolymeren in kritischen Anwendungen.

Seite zuletzt aktualisiert am: