FEVE-Fluorpolymer-Beschichtungen Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

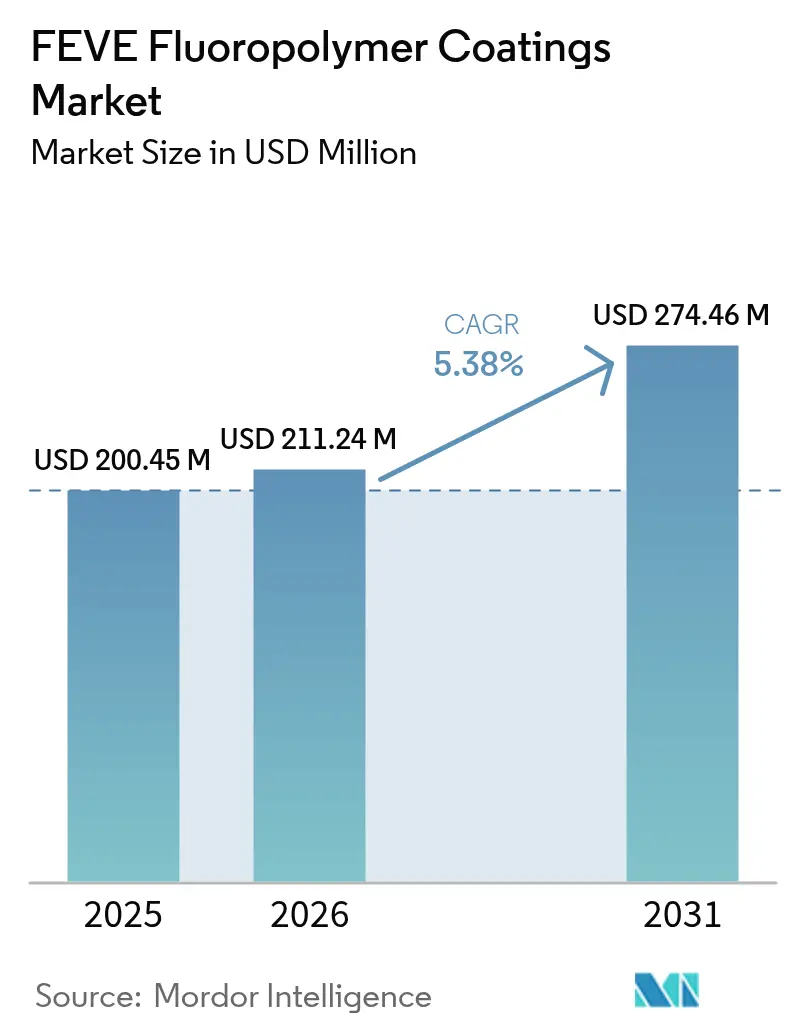

| Marktgröße (2026) | 211.24 Millionen US-Dollar |

| Marktgröße (2031) | 274.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

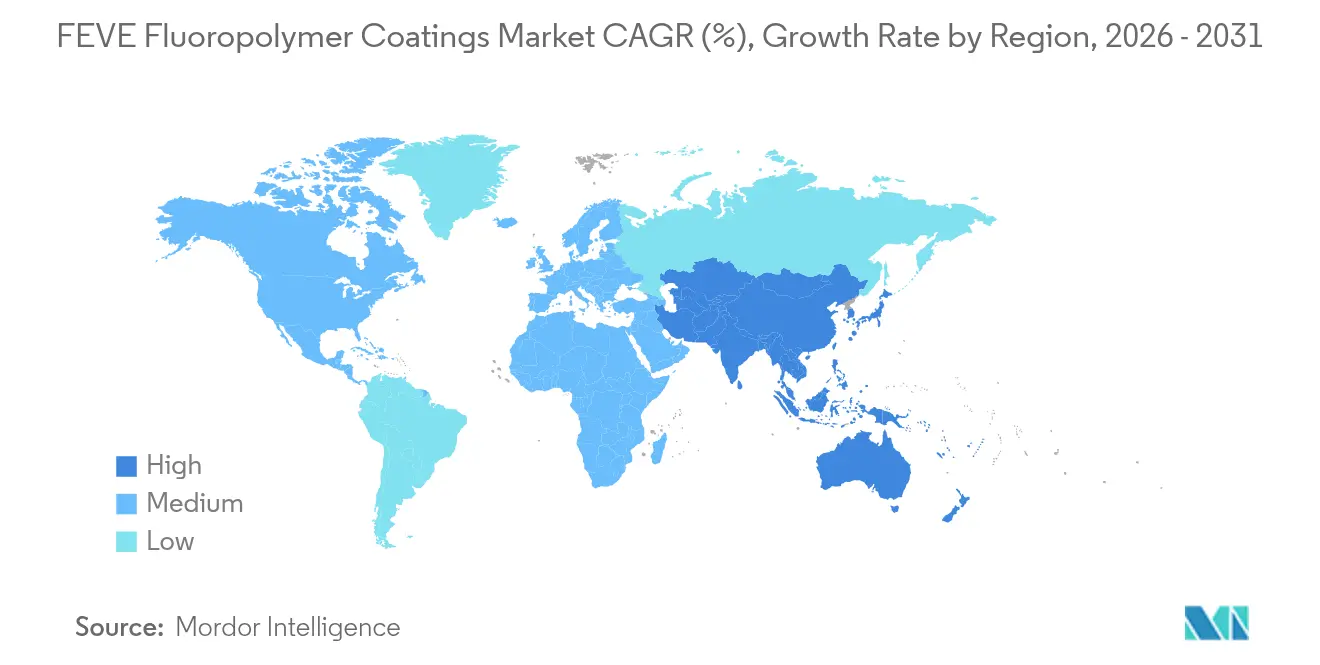

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

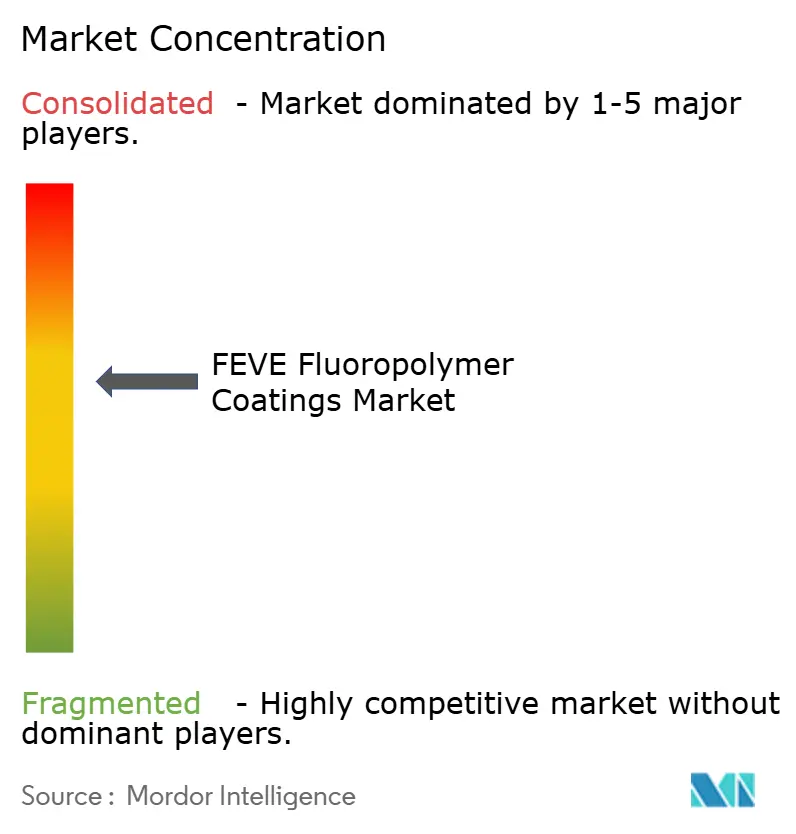

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FEVE-Fluorpolymer-Beschichtungen Marktanalyse von Mordor Intelligence

Die Marktgröße für FEVE-Fluorpolymer-Beschichtungen wird voraussichtlich von 200,45 Millionen USD im Jahr 2025 auf 211,24 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,38 % im Zeitraum 2026–2031 einen Wert von 274,46 Millionen USD erreichen. Die Nachfrage beruht auf der Fähigkeit des Harzes, Wartungsintervalle auf 30–60 Jahre auszudehnen, ein Zeitraum, der den 2- bis 4-fachen Aufpreis gegenüber Polyurethan ausgleicht. Infrastruktureigentümer orientieren sich an den neuen Brückenlebensdauerstandards von 75 Jahren, während Hersteller erneuerbarer Energien langlebige Pulverbeschichtungen für Solar- und Windanlagen benötigen. Darüber hinaus begünstigen Umweltvorschriften VOC-freie Chemien. Diese Faktoren mildern die Auswirkungen der allgemeinen Preissensibilität und aufkommender Polysiloxan-Substitute. Die moderate Lieferantenkonzentration ermöglicht es AGC und Daikin, Harzpreise festzulegen, doch sich weiterentwickelnde Herstellungsrouten versprechen Kostenerleichterungen und geringere fluorierte Nebenprodukte.

Wesentliche Erkenntnisse des Berichts

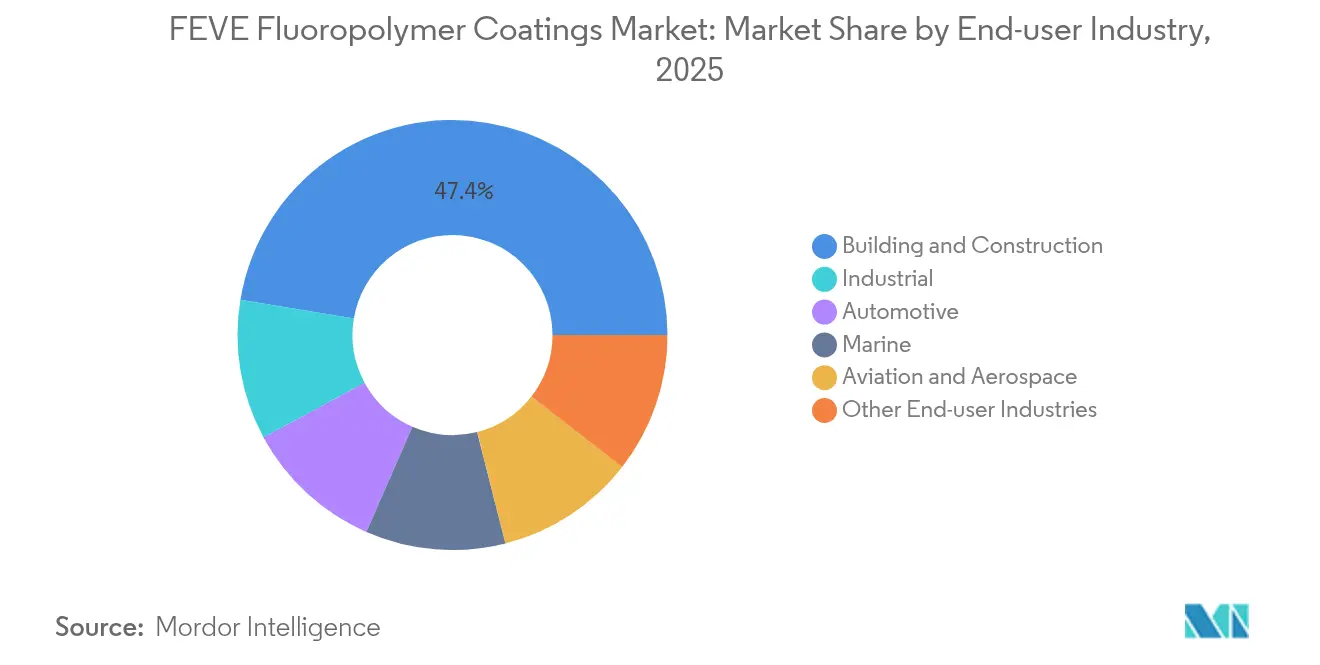

- Nach Endverbraucherbranche entfiel auf den Bau- und Konstruktionssektor im Jahr 2025 der größte Marktanteil von 47,38 %, und dieser Anteil soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR von 6,59 % wachsen.

- Nach Geografie hielt die Asien-Pazifik-Region einen Anteil von 51,05 % am FEVE-Fluorpolymer-Beschichtungen-Markt, und dieser Anteil soll im Prognosezeitraum (2026–2031) mit einer CAGR von 6,42 % zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale FEVE-Fluorpolymer-Beschichtungen Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Langlebige Fassadennachfrage im globalen Bauboom | +1.8% | Global, mit Schwerpunkt in APAC-Megastädten und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Korrosionsschutzprogramme für industrielle Infrastruktur | +1.2% | Nordamerika, Europa, küstennahes APAC (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Regulatorische Verlagerung zu VOC-armen/hochhaltbaren Beschichtungen | +1.0% | Nordamerika & EU; Übertragung auf ASEAN über multinationale Spezifikationen | Kurzfristig (≤ 2 Jahre) |

| Übernahme von FEVE-Pulvern durch Hardware für erneuerbare Energien (Solar/Wind) | +1.4% | Global, angeführt von chinesischer Solarkapazität und Offshore-Wind (EU, APAC) | Mittelfristig (2–4 Jahre) |

| Staatliche Lebensdauervorschriften für öffentliche Brücken & Tanks | +0.9% | Vereinigte Staaten (AASHTO), Japan (MLIT), ausgewählte EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langlebige Fassadennachfrage im globalen Bauboom

Wolkenkratzerentwickler wählen FEVE-Vorhangfassadenbeschichtungen, da die jährliche Filmerosionsrate unter 0,1 µm bleibt, was etwa der Hälfte des Wertes von Polyurethan entspricht, und damit kostspielige Gerüstzyklen begrenzt. Der Japanische Verband der Lackhersteller bewertet die Gesamtkosten über 30 Jahre auf 37 % derjenigen für Chlorkautschuksysteme, wenn die Ersparnisse beim Neuanstrich eingerechnet werden. China, die Golfstaaten und Südostasien liefern die größten Pipelines an Hochhausprojekten, die eine Konformität mit der American Architectural Manufacturers Association 2605 erfordern. Fallstudien wie Ferrari World Abu Dhabi und Burj al Arab zeigen, wie FEVE Aluminiumplatten unter UV-Schwankungen von mehr als 50 °C schützt[1]AGC Chemicals, „Architectural Idea Book”, agcchem.com. Leichtere Verkleidungsplatten, die durch Erdbebenvorschriften zugelassen sind, verstärken den Bedarf an Niedertemperaturhärtungen, die FEVE-Pulver ohne Plattenverformung liefern.

Übernahme von FEVE-Pulvern durch Hardware für erneuerbare Energien

Rückseitenfolien von Photovoltaikmodulen, die mit FEVE beschichtet sind, erhalten nach einem Jahr Außenbelichtung mehr als 95 % der anfänglichen Leistung und übertreffen unbeschichtete Kontrollen um 10 Prozentpunkte. Windkraftanlagetürme verwenden einschichtige FEVE-Pulverbeschichtungen, die bei Temperaturen unter 200 °C aushärten, Overspray recyceln und der Salzsprühkorrosion in Offshore-Umgebungen widerstehen. Hybride FEVE/Polyurethan-Mischungen, verstärkt mit Graphen, erzielen bis zu 99 % Erosionswiderstand an der Vorderkante und unterstützen Megawatt-Schaufelproduktionsziele in Europa und China. Lieferketten schätzen das VOC-freie Profil des Harzes, da die USA und die EU die Lösungsmittelvorschriften verschärfen.

Korrosionsschutzprogramme für industrielle Infrastruktur

Öl- und Gasbetreiber bestätigen, dass FEVE-Deckschichten nach 350 Stunden kombinierter UV- und Salzbelastung 80 % der elektrochemischen Impedanz aufrechterhalten, verglichen mit 35 % bei Polysiloxan. Diese Ergebnisse rechtfertigen Servicespezifikationen von 30–60 Jahren für Tanks und Offshore-Plattformen. Nordamerikanische Brückenbehörden, die auf Lebenszyklusmodelle des Nationalen Forschungsrats Kanada verweisen, verzeichnen niedrigere direkte und soziale Kosten, wenn langlebige Beschichtungen die Verkehrsunterbrechungen reduzieren.

Regulatorische Verlagerung zu VOC-armen/hochhaltbaren Beschichtungen

Die US-amerikanische 40 CFR Teil 59 begrenzt VOC auf 800 g/L für extrem langlebige Beschichtungen, einen Grenzwert, den FEVE-Pulver auf null unterschreiten. Die europäische Industrieemissionsrichtlinie schreibt bis 2027 Substitutionsbewertungen vor und leitet Anlageneigentümer zu langlebigen Fluorpolymersystemen, die den Einsatz von Schwermetallprimern eliminieren. Japans 4-Sterne-Formaldehydbewertung fördert das Wachstum geruchsarmer FEVE-Qualitäten für bewohnte Renovierungen[2]Nippon Paint, „DF Series Launch Release”, nipponpaint.com.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Aufpreis gegenüber Polyurethan- und Acrylsystemen | -1.1% | Global, am ausgeprägtesten in preissensiblen Märkten (Lateinamerika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende PFAS-bezogene regulatorische Kontrolle in den Vereinigten Staaten/der Europäischen Union | -0.8% | Nordamerika & EU; indirekte Auswirkungen über weltweite Lieferkettenkonformitätskosten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Applikatoren & spezialisierter Spritzausrüstung | -0.5% | Nordamerika, Europa; weniger ausgeprägt in APAC, wo die werkseitige Bandbeschichtung dominiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufpreis gegenüber Polyurethan-Systemen

FEVE wird zum Zwei- bis Vierfachen des Preises von Polyurethan angeboten, was die Einführung in budgetbeschränkten Regionen hemmt. ChemQuest-Umfragedaten zeigen, dass die architektonischen Volumina im Jahr 2023 um 4,6 % zurückgingen, da Renovierer Projekte aufschoben, die Budgets knapper wurden und die Erstkosten stiegen. Polysiloxan-Deckschichten, die zum 1,5-Fachen des Polyurethanpreises angeboten werden, gewinnen nun die mittlere Nachfragesegmente, insbesondere dort, wo Betreiber nur Zeithorizonte von fünf bis 15 Jahren kalkulieren. FEVE-Anbieter reagieren mit Lebenszyklusrechnern und Schulungen, um Gesamtkosteneinsparungen von 15–30 % über Jahrzehnte hinweg hervorzuheben.

Zunehmende PFAS-bezogene regulatorische Kontrolle

Die Europäische Chemikalienagentur schlägt einen Gesamtfluorgrenzwert von 50 ppm mit zeitlich begrenzten Ausnahmeregelungen von bis zu 6,5 Jahren vor, was die Test- und Dokumentationskosten erhöhen wird. Die neue PFAS-Berichtspflichtregelung der US-amerikanischen Umweltbehörde zwingt Hersteller, Mengen rückwirkend bis 2011 offenzulegen, was potenzielle Sanierungshaftung aufdeckt. Obwohl kein nicht fluorierter Decklack derzeit eine gleichwertige 30-jährige Glanzerhaltung bietet, veranlasst der regulatorische Druck Investitionen in hybride Chemien und Herstellungsrouten mit geringen Nebenprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Bauwesen und Konstruktion behauptet die Führungsposition

Bauwesen und Konstruktion beanspruchte im Jahr 2025 einen FEVE-Fluorpolymer-Beschichtungen-Marktanteil von 47,38 % und spiegelt damit die frühe Übernahme von 30-jährigen Einschichtfassadenprogrammen durch das Segment wider. Die FEVE-Fluorpolymer-Beschichtungen-Marktgröße für dieses Segment wird voraussichtlich mit einer CAGR von 6,59 % von 2026 bis 2031 wachsen. Vorhangfassadenbesitzer verweisen auf Verlängerungen der Lebensdauer, die zwei bis drei Neuanstrichzyklen aufschieben, wodurch Gerüstausgaben und Mieterbeeinträchtigungen in dichten städtischen Kernen reduziert werden. Japans aktualisierte Brückenstandards, die FEVE als einzig zugelassenen Decklack benennen, verankern die Nachfrage im öffentlichen Bauwesen.

Industrielle Ausrüstung folgt in gemäßigtem Tempo. Betreiber in der Öl- und Gasbranche wägen FEVEs längere Wartungsintervalle gegen Polysiloxan-Optionen ab, die 30–40 % weniger kosten. Automobilanwendungen bleiben eine Nische und umfassen Spezialfahrzeuge und Aluminiumzierteile, die UV- und Splitterbeständigkeit erfordern. Marine- und Luftfahrtkäufer setzen FEVE für Antifouling und Kabelbündelschutz ein, wo akzeptable Alternativen rar sind. Wachsende Nachrüstungsmärkte in Asien und Nordamerika setzen auf geruchsarme, wasserbasierte FEVE-Qualitäten, um eine Evakuierung der Bewohner zu vermeiden. Pulvervarianten gewinnen Marktanteile bei werkseitig beschichteten Dachplatten und Aluminiumprofilen, da sie unter 200 °C aushärten und Overspray recyceln. Hybride FEVE-Keramik-Mischungen entstehen bei Brückenbögen, die Farbstabilität und Barrierestärke benötigen. Die Nachfrage bleibt bei lateinamerikanischen kommunalen Projekten preissensibel, doch Lebenszyklusrechner belegen Kosteneinsparungen von 15–30 %, die die Beschaffungskriterien schrittweise verschieben.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik beherrscht den FEVE-Fluorpolymer-Beschichtungen-Markt mit einem Anteil von 51,05 % im Jahr 2025 und einer prognostizierten CAGR von 6,42 %, angetrieben durch die chinesische Urbanisierung, japanische Brückenstandards und südkoreanische Offshore-Fertigung. Chinesische Bandbeschichter bieten wasserbasierte Qualitäten an, die HG/T 4104-2019 erfüllen, um VOC-Strafen zu umgehen und dabei einen 30-jährigen Glanz zu bewahren. Das japanische Ministerium für Land, Infrastruktur, Transport und Tourismus beschränkt Deckschichten auf öffentlichen Brücken auf FEVE und sichert damit Premiumpreise. Südkoreanische Werften schreiben langlebige Beschichtungen für die Oberflächen von LNG-Trägern vor und reduzieren die Trockendockfrequenz.

Nordamerika macht etwa 24,85 % des Marktes aus. AASHTOs 75-jährige Brückenlebensdauer verlagert Neubau und Sanierung auf FEVE, illustriert durch die I-74 Mississippi River Bridge, wo Sherwin-Williams Fluorokem 1.036 m Stahl schützt. Die VOC-Regelung der Umweltbehörde verschärft die VOC-Kontrollen, erhöht aber den Compliance-Aufwand durch PFAS-Berichtspflichten. Kanadische Lebenszyklusstudien fördern VOC-arme Lösungen, die soziale Kosten wie Verkehrsstaus reduzieren. Mexiko verzeichnet eine selektive Akzeptanz bei Raffinerie- und Spezialfahrzeugprojekten, wo die lange Lebensdauer die Investitionsausgaben ausgleicht.

Europa macht 17,80 % des Wertes aus, steht aber vor den strengsten regulatorischen Prüfungen. Der vorgeschlagene Gesamtfluorgrenzwert von 50 ppm wird die Lieferketten belasten. Deutschland und die nordischen Länder setzen auf FEVE-Pulverqualitäten für Offshore-Windtürme nach QUALICOAT Klasse 3-Standards. Die öffentlichen Haushalte Südeuropas hinken hinterher, obwohl Flughafen- und Einzelhandelsfassaden weiterhin FEVE vorschreiben. Russlands arktische Pipelinechancen bleiben aufgrund von Handelssanktionen begrenzt.

Regulatorisches Umfeld

Die Regulierung im Bereich FEVE-Fluorpolymerbeschichtungen verschärft sich entlang zweier Achsen: VOC-Emissionen und PFAS-Überwachung. In den Vereinigten Staaten steuert die VOC-Konformität die Spezifikationen weiterhin in Richtung Pulver- und anderer emissionsarmer Systeme, während die Umsetzungsschritte der EPA im Rahmen des TSCA den Melde- und Dokumentationsaufwand für PFAS-haltige Chemien erhöhen. Die EPA hat eine Aktualisierung finalisiert (in Kraft ab 13. April 2026), die das Einreichungsfenster der TSCA-PFAS-Meldevorschrift auf spätestens 31. Januar 2027 festlegt, wodurch die Compliance-Anforderungen für Hersteller und Importeure entlang der gesamten FEVE-Wertschöpfungskette steigen.

In Europa erfasst die vorgeschlagene REACH-Beschränkung für PFAS ausdrücklich auch polymere PFAS in ihrem Anwendungsbereich und durchläuft derzeit die formale wissenschaftliche Prüfung. Der Ausschuss für Risikobeurteilung der ECHA hat im März 2026 seine endgültige Stellungnahme angenommen, und der Beschränkungspfad prägt die Beschaffung für langlebige Architektur- und Infrastrukturbeschichtungen durch Prüfungen, Dokumentation und den Einsatz zeitlich begrenzter Ausnahmeregelungen, die an standortspezifische Emissionsmanagementpläne für bestimmte Fluorpolymeranwendungen gebunden sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für FEVE-Fluorpolymerbeschichtungen beginnt mit fluorierten und Vinylether-Bausteinen, führt über die Harzpolymerisation und weiter zur Formulierung (Flüssig-, Wasserbasis- und Pulversysteme). Es folgt die Anwendung auf Metall (Coil, Extrusion, Paneele) sowie vor Ort applizierte Schutzbeschichtungen, wobei die Wartungszyklen der Anlagenbetreiber die lange Lebensdauer monetarisieren. Die vorgelagerte Harzversorgung ist relativ konzentriert, wobei AGC und Daikin als wichtige Basisharzlieferanten und Technologielizenzgeber positioniert sind, während nachgelagerte Formulierer (zum Beispiel PPG, Sherwin-Williams, Akzo Nobel, Axalta, Kansai Paint und Tnemec) eher im Bereich Anwendungstechnik, Garantien und Spezifikationsunterstützung als im Polymerdesign konkurrieren.

Cluster von Produktions- und Veredelungskapazitäten prägen Lieferzeiten und Wirtschaftlichkeit: Die Harzsynthese und Beschichtungsproduktion konzentrieren sich auf Asien (insbesondere Japan, China und Südkorea), und eine bedeutende Formulierungs- und Compoundierungstätigkeit in chinesischen Industrieprovinzen unterstützt die Ökosysteme für Architekturaluminium und Coil-Coating. Engpässe entstehen vor allem beim Zugang zu hochreinen Fluorchemie-Rohstoffen sowie bei der Verfügbarkeit qualifizierter Applikatoren und zugelassener Linien, insbesondere elektrostatischer Pulverlinien und zertifizierter Netzwerke von Architekturapplikatoren. Diese Netzwerke fungieren sowohl als Vertriebskanäle als auch als Leistungssicherungsinstanzen für Premiumspezifikationen wie AAMA 2605.

Wettbewerbslandschaft

Der FEVE-Fluorpolymer-Beschichtungen-Markt ist mäßig konzentriert. AGC und Daikin liefern die meisten Basisharze und lizenzieren Technologie an globale Formulierer, darunter PPG, Sherwin-Williams, Axalta, Akzo Nobel, Kansai Paint und Tnemec. AGCs tensidfreier Emulsionsweg aus dem Jahr 2024 zielt auf eine Kommerzialisierung bis 2030 ab und könnte vorgelagerte fluorierte Nebenprodukte und Rohstoffkosten reduzieren. Formulierer differenzieren sich durch Anwendungstechnik statt durch Polymerdesign. Pulverlinien liefern nun einschichtige Abdeckung, wasserbasierte Systeme verlängern die Topfzeit, und Hybridmischungen verbinden FEVEs Witterungsbeständigkeit mit den geringeren Kosten von Polysiloxan. Chinesische Newcomer, wie Futant Uliao, bieten zertifizierte wasserbasierte Optionen für inländische Hochhausprojekte an, obwohl AAMA 2605-Akkreditierung und Markenbekanntheit ihren Exportanteil begrenzen.

Branchenführer im FEVE-Fluorpolymer-Beschichtungen-Markt

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

AGC Inc.

DAIKIN INDUSTRIES, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierung und Nachweise der Haltbarkeit erweitern den Spielraum für FEVE in Premium-Schutz- und Architekturspezifikationen. ISO/TR 20470-1:2026 (veröffentlicht im März 2026) bietet einen gemeinsamen Rahmen für Wetterbeständigkeitsdaten von FEVE-Fluorpolymer-Decklacken innerhalb zugehöriger Schutzbeschichtungssysteme, was 30-jährige Haltbarkeitsangaben und Langzeitgarantien für Infrastruktur- und Fassadenprogramme unterstützt, bei denen Eigentümer die Wartungsintervalle aktiv verlängern.

VOC-Vollzugsmaßnahmen und Dekarbonisierungsprogramme treiben zudem Formulierungsverschiebungen voran, die Produkt- und Prozesschancen eröffnen, insbesondere dort, wo die werksseitige Beschichtung im asiatisch-pazifischen Raum dominiert. China treibt unter VOC-Standards wie GB 30981 und umfassenderen Zielen der Doppel-Kohlenstoff-Politik den Umstieg auf emissionsärmere Chemien voran, was die Nachfrage nach wasserbasierten und Pulver-FEVE-Systemen in den Lieferketten für Aluminiumstrangpressprofile, Vorhangfassaden und Metallbauprodukte verstärkt. Zugleich unterstützt die technische Entwicklung bei UV-härtbaren und anderen fortschrittlichen FEVE-Harzrouten (berichtet in der technischen Literatur 2026) Wege zu schnellerer Aushärtung und geringerer Lösungsmittelabhängigkeit bei Sanierungen und industriellen Korrosionsschutzanwendungen, bei denen Ausfallzeiten vor Ort und Lösungsmittelkontrollen die gesamten Installationskosten beeinflussen.

Aktuelle Branchenentwicklungen

- Juli 2026: PPG Industries kündigte eine bedeutende Kapazitätserweiterung für FEVE-Beschichtungen in Nordamerika an, die eine höhere Produktionsmenge für Architektur- und industrielle Schutzanwendungen ermöglicht. Die Erweiterung soll eine höhere Auftragsabwicklung für Premium-Beschichtungsprogramme in den Infrastruktur- und Fassadenmärkten unterstützen.

- Mai 2025: Elevate führte Mountain Black in seinen Portfolios für Metalldächer, Kantenmetall und Wandpaneele mit auf FEVE-Harz basierender Beschichtungstechnologie ein. Das Produkt erweiterte die Sichtbarkeit von FEVE bei vorbeschichteten Metallbauprodukten und unterstützte die Positionierung im höherwertigen Farb- und Wetterbeständigkeitsbereich für Architekturfassaden.

- April 2024: Die ALPOLIC-Division von Mitsubishi Chemical Americas erweiterte die FEVE-Beschichtungen in ihrer Verbundwerkstofflinie für Metall, im Rahmen einer Zusammenarbeit mit Sherwin-Williams Coil Coatings zur Verlängerung der Lebensdauer von Fassadenbeschichtungen. Die Erweiterung zeigt die fortschreitende Integration von FEVE in Fassadensysteme für hochwertige Gebäudehüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus FEVE-(Fluorethylen-Vinylether)-Fluorpolymer-basierten Beschichtungsprodukten, die für den Schutz- und Dekorationsgebrauch in wichtigen Endmärkten verkauft werden, bewertet auf Wertbasis in USD auf globaler Ebene.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-FEVE-Fluorpolymerbeschichtungen (wie PVDF- und PTFE-basierte Beschichtungen) sowie vorgelagerte FEVE-Harzverkäufe aus, die nicht als Beschichtungsprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Endverbraucherbranche

- Industrie

- Bauwesen & Konstruktion

- Automobil

- Marine

- Luftfahrt & Raumfahrt

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges APAC

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit dem Aufbau einer konsistenten Faktenbasis darüber, wo FEVE-Beschichtungen spezifiziert werden und wie die Nachfrage typischerweise die Bau- und Industrietätigkeit widerspiegelt. Wir haben öffentliche Quellen wie USGS-Materialstatistiken, die Baukostenreihen des US Census Bureau, Eurostat-Produktions- und Bauindikatoren, UN-Comtrade-Handelsströme für relevante Chemie- und Beschichtungskategorien sowie regulatorische Aktualisierungen von EPA und ECHA, die Formulierungsentscheidungen beeinflussen können, herangezogen.

Wir haben zudem Geschäftsberichte, Investorenpräsentationen, technische Produktdatenblätter und seriöse Fachpresse geprüft, um Neuanstrichzyklen, Erwartungen an die Lebensdauer und die Fälle zu verstehen, in denen FEVE gegenüber vergleichbaren langlebigen Beschichtungen gewählt wird. Zur Überprüfung der Unternehmenspräsenz und der technischen Ausrichtung nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten sowie Patentdatenbanken, um die Formulierungsaktivitäten im Zeitverlauf zu verfolgen. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden verwendet, um die endgültigen Annahmen zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Annahmen der Sekundärforschung dazu zu überprüfen, wo FEVE bevorzugt wird, was die Akzeptanz bei Gebäudefassaden und langlebiger Infrastruktur antreibt und wie sich die Preisgestaltung typischerweise zwischen lösungsmittelbasierten und wasserbasierten Angeboten verschiebt. Wir sprachen mit einer Mischung aus Beschichtungsformulierern, Rohstoffbeteiligten, Applikatoren und nachgelagerten Spezifizierern in APAC, EMEA und Amerika, sodass Adoptionsmuster und Ersatzverhalten über Klimazonen, Vorschriften und Projektarten hinweg überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | APAC: 47 % |

| Mittlere Ebene: 57 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einer Top-down-Logik, bei der Bauleistungs- und Industrietätigkeitsindikatoren helfen, den adressierbaren Nachfragepool für langlebige Beschichtungen zu rekonstruieren, der dann nach dem typischen Anteil von Projekten und Anlagen gefiltert wird, die FEVE-Systeme spezifizieren. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen. Dies umfasste stichprobenartige Annahmen zum Preis pro Kilogramm, multipliziert mit indikativen Mengen in wichtigen Anwendungen, gefolgt von Kanalprüfungen zur Bestätigung des impliziten Mixes.

Zu den im Modell verwendeten Eingaben gehörten (beispielhaft) Bauleistung und Sanierungsintensität, Neuanstrichintervalle für langlebige Außenbeschichtungen, die Verschiebung zwischen lösungsmittelbasiertem und wasserbasiertem Mix in Verbindung mit der VOC-Politikrichtung, Projektstarts und Signale für industrielle Investitionsausgaben nach Region sowie die typische FEVE-Preisprämie gegenüber Polyurethan für haltbarkeitsgetriebene Anwendungen. Wo direkte Mengensignale schwach waren, wurden Lücken durch die Anwendung konservativer, in Interviews validierter Adoptionsbandbreiten geschlossen, und anschließend wurden die implizierten Verbrauchswerte auf Ausreißer überprüft.

Für die Prognose wurde eine Szenarioanalyse rund um Baukonjunkturzyklen und die Übernahme von Spezifikationen verwendet, wobei die Szenarien an das angepasst wurden, was Branchenteilnehmer für die Akzeptanz in Architektur- und industriellen Schutzanwendungen erwarten. Der endgültige Prognosepfad wurde glatt gehalten, sofern kein Frühindikator eine sprunghafte Veränderung stützte, was es Kunden erleichtert, jede Bewegung auf einen praktischen Treiber zurückzuführen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über mehrere Signale validiert, sodass die endgültige Marktzahl mit den makroökonomischen Nachfragebedingungen und dem Beschaffungsfeedback konsistent bleibt. Abweichungsprüfungen wurden nach Region und Endverwendungsexposition durchgeführt, und Anomalien wurden vor der Freigabe zur zweiten Analystenprüfung eskaliert.

Wenn das Interviewfeedback Uneinigkeit bei einer Eingabe wie dem Neuanstrichintervall oder der Preisentwicklung zeigte, wurden die Befragten erneut kontaktiert und die Annahmen so lange verfeinert, bis die implizierte Nachfrage plausibel erschien. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn ein bedeutendes Ereignis die Angebotsverfügbarkeit, Regulierung oder Nachfrageaussicht verändert. Vor der Auslieferung führt ein Analyst einen neuen Durchgang durch, damit Kunden die aktuellste Sicht erhalten, abgestimmt auf die neuesten öffentlichen Indikatoren.

Vergleich der Marktgröße für FEVE-Fluorpolymerbeschichtungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für FEVE-Fluorpolymerbeschichtungen können erheblich voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Chemieabdeckung, die erfasste Umsatzebene und die Jahreskonventionen häufig nicht konsistent sind. Unterschiede ergeben sich auch daraus, wie Unternehmen Preis- und Mixverschiebungen behandeln, insbesondere wenn Premiumbeschichtungen voraussichtlich Marktanteile gewinnen.

Die Hauptlücke ergibt sich daraus, ob Nicht-FEVE-Fluorpolymerbeschichtungen und vorgelagerte FEVE-Harzumsätze in die Gesamtsumme einbezogen werden. Mordor Intelligence erfasst nur die Verkäufe von FEVE-Beschichtungsprodukten an Endanwendungen und gleicht dann die implizierten Preisbandbreiten und Adoptionsraten durch Interviews und regionale Nachfragesignale ab.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 211,24 Mio. USD (2026) | |

| Fachverlag A | 456,00 Mio. USD (2024) | Verwendet eine breitere Produktkategorie, die anscheinend mehr als nur FEVE-Beschichtungen umfasst, und vermischt möglicherweise auch Harz- oder verwandte Fluorpolymerbeschichtungsumsätze, was die Gesamtsumme im Vergleich zu einem reinen Beschichtungsumfang erhöht. |

| Branchenforschungsgruppe B | 600,00 Mio. USD (2024) | Wendet wahrscheinlich einen breiteren Einbeziehungsansatz sowie einen aggressiveren Preis- und Adoptionspfad an, mit begrenzter Transparenz darüber, wie regionale Volumina und Beschichtungstypaufteilungen gegen Nachfrageindikatoren aus Projekten validiert wurden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was innerhalb von FEVE-Beschichtungen im Vergleich zu benachbarten Kategorien erfasst wird, sowie dadurch, wie Preisgestaltung und Mix über die Jahre hinweg fortgeschrieben werden. Indem die Schritte mit beobachtbaren Bau- und Industrieindikatoren verknüpft und die Annahmen anschließend mit Praktikern überprüft werden, bleibt die Endzahl leichter nachvollziehbar und überprüfbar, wenn Nutzer Szenarien aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der FEVE-Fluorpolymer-Beschichtungen-Markt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 274,46 Millionen USD erreichen und dabei mit einer CAGR von 5,38 % wachsen.

Welches Endverbrauchersegment dominiert die aktuelle Nachfrage nach FEVE-Beschichtungen?

Bauwesen und Konstruktion dominiert mit einem Marktanteil von 47,38 % im Jahr 2025 und der höchsten CAGR von 6,59 % bis 2031.

Warum gewinnen FEVE-Pulver im Bereich erneuerbare Energien an Bedeutung?

Sie härten unter 200 °C aus, sind VOC-frei und verlängern die Lebensdauer von Solarmodulen und Windtürmen auf über 25 Jahre.

Wie wirken sich bevorstehende PFAS-Vorschriften auf FEVE-Lieferanten aus?

Die vorgeschlagenen Gesamtfluorgrenzwerte von 50 ppm in der EU und neue US-Berichtspflichten werden die Test- und Rückverfolgbarkeitskosten erhöhen.

Welche Region verzeichnet das stärkste Wachstum?

Asien-Pazifik verbindet einen Anteil von 51,05 % mit einer CAGR von 6,42 %, unterstützt durch Infrastrukturausgaben und langlebige Brückenstandards.

Seite zuletzt aktualisiert am: