Marktgröße und Marktanteil für Blumentöpfe und Pflanzgefäße

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

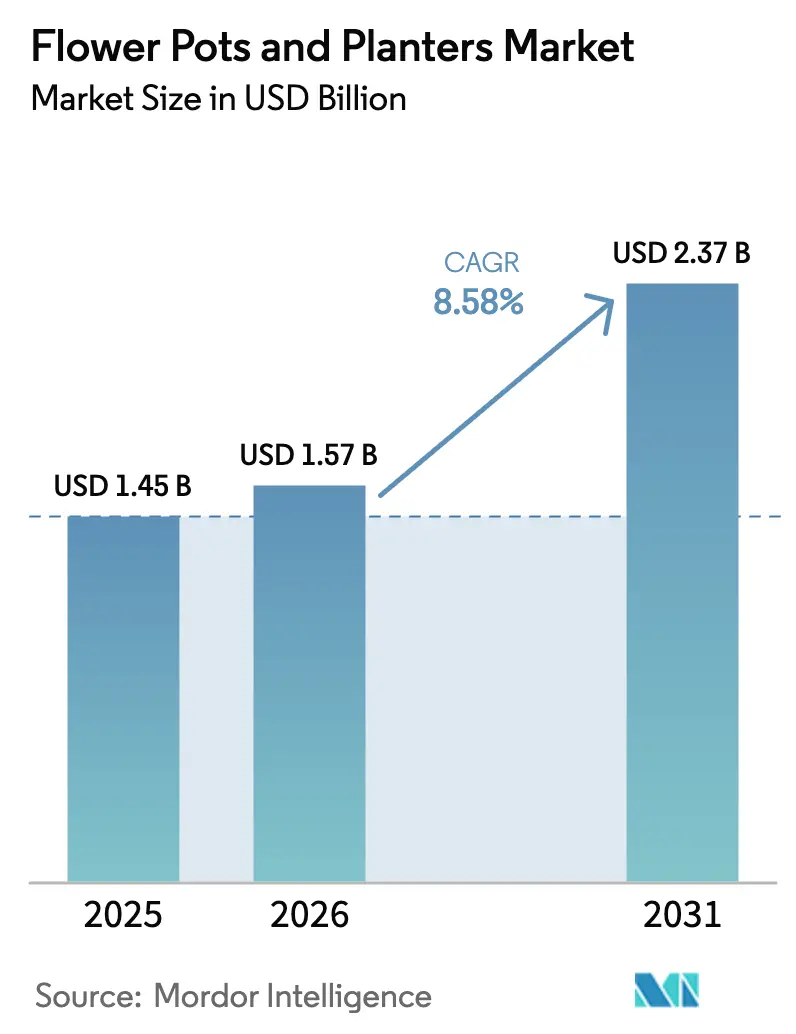

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blumentöpfe und Pflanzgefäße von Mordor Intelligence

Die Marktgröße für Blumentöpfe und Pflanzgefäße wird voraussichtlich von USD 1,45 Milliarden im Jahr 2025 auf USD 1,57 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,37 Milliarden erreichen, mit einer CAGR von 8,58 % über den Zeitraum 2026–2031. Der Fortschritt wird durch regulatorisch bedingte Umstellungen auf Recyclingmaterial, nachgewiesene Lebenszyklusauswirkungen und belastbare Versorgungsstrategien geprägt, die die Harzpreisvolatilität abfedern. Compliance-Meilensteine in der Europäischen Union und den Vereinigten Staaten treiben Mono-Material-Designs und einen höheren Anteil an Post-Consumer-Recyclingmaterial voran, was die Integration in Beschaffung, Formgebung und Rücknahmeprozessen verschärft. Der Markt für Blumentöpfe und Pflanzgefäße profitiert zudem von öffentlichen Begrünungsprogrammen und stadtweiten Klimaanpassungsmaßnahmen, die langlebige, kohlenstoffarme Produkte mit nachweisbarer Energie- und Emissionsleistung begünstigen. Die Kanaldynamik zeigt, dass der stationäre Handel als Anker für die haptische Bewertung dient, während der Online-Handel durch bessere Visualisierung und verbesserte Barrierefreiheit schnell wächst, was die Omnichannel-Bestands- und Inhaltsausführung aufwertet. Marktführer im Bereich Blumentöpfe und Pflanzgefäße verknüpfen die Rohstoffstrategie mit Produktdesign und Vertriebssteuerung, was einen Margen- und Compliance-Vorteil gegenüber Portfolios aufbaut, die auf Primärharz angewiesen sind.

Wichtigste Erkenntnisse des Berichts

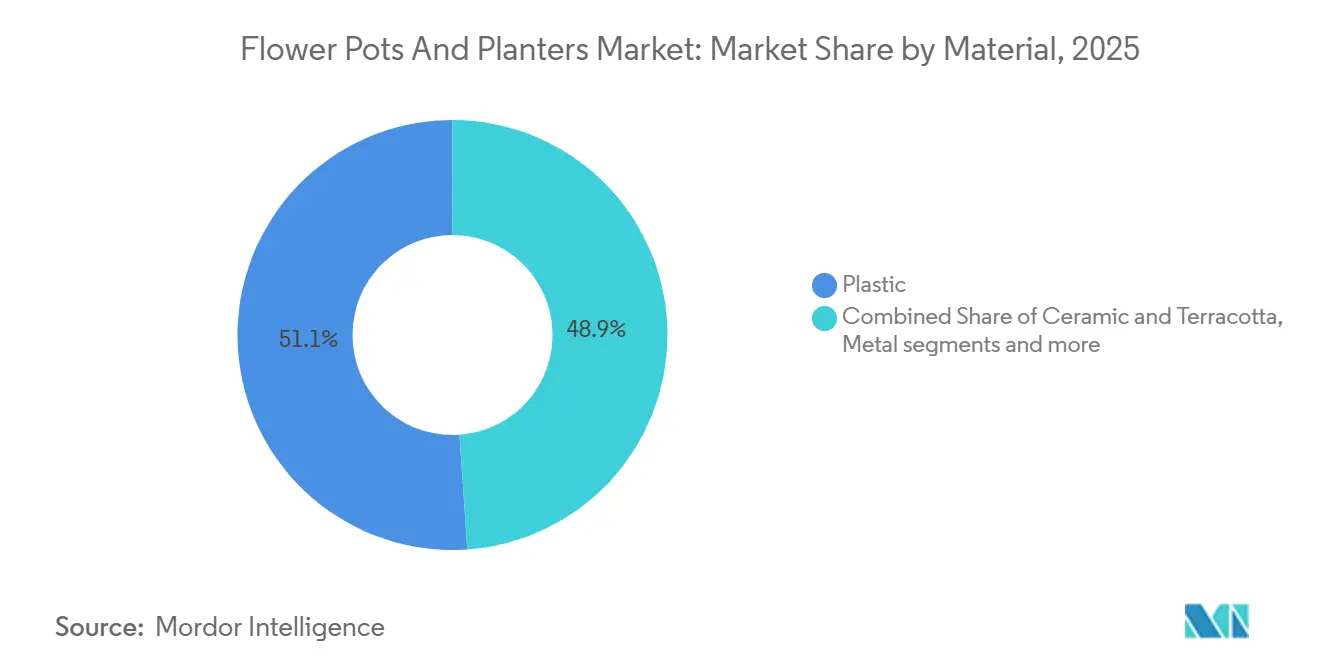

- Nach Material führte Kunststoff im Jahr 2025 mit einem Marktanteil von 51,05 % am Markt für Blumentöpfe und Pflanzgefäße, während Bio-Verbundwerkstoffe und Recyclingmaterialien bis 2031 voraussichtlich eine CAGR von 9,75 % verzeichnen werden.

- Nach Produkttyp führten traditionelle Töpfe im Jahr 2025 mit einem Marktanteil von 45,7 % am Markt für Blumentöpfe und Pflanzgefäße, während selbstbewässernde und intelligente Behälter bis 2031 voraussichtlich eine CAGR von 10,55 % erzielen werden.

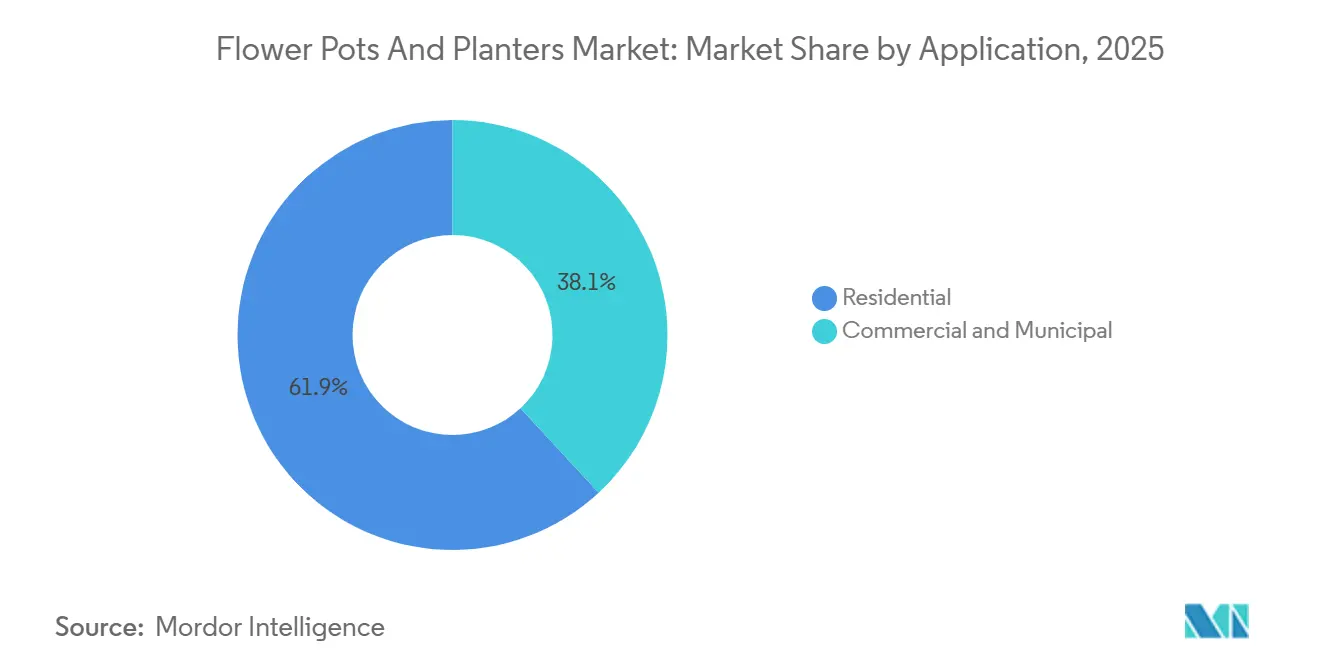

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 61,9 % am Markt für Blumentöpfe und Pflanzgefäße auf den Wohnbereich, während gewerbliche und kommunale Nutzungen bis 2031 voraussichtlich mit einer CAGR von 8,69 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 75,8 % des Marktanteils am Markt für Blumentöpfe und Pflanzgefäße auf den stationären Handel, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen wird.

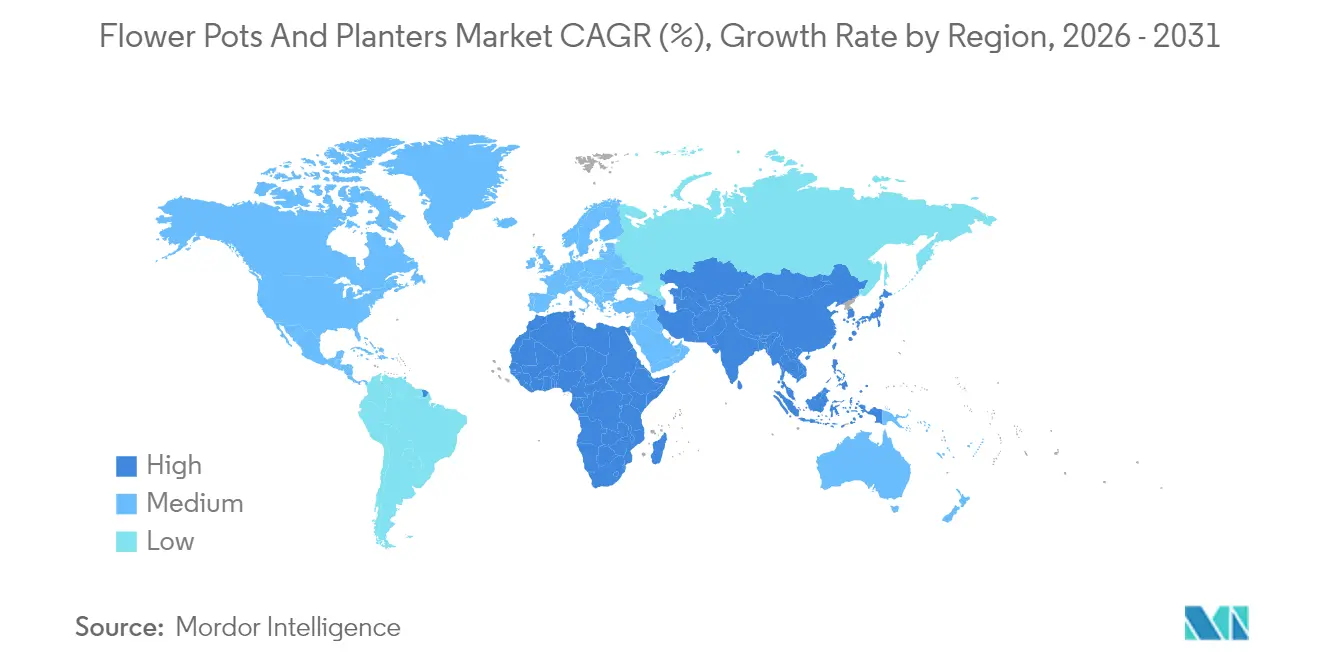

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 32,8 % am Markt für Blumentöpfe und Pflanzgefäße, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,92 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blumentöpfe und Pflanzgefäße

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbane Gartenarbeit und Aufwertung des Außenwohnbereichs | +2.1% | Global, ausgeprägt in Nordamerika und Asien-Pazifik, Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Omnichannel-Expansion mit starker stationärer Entdeckung und steigender E-Commerce-Konversion | +1.5% | Nordamerika, Europa, mit steigender Online-Durchdringung bis 2028 | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitswandel hin zu Recyclingkunststoffen und natürlichen Materialien | +2.3% | EU-Kernbereich für PPWR-Compliance, mit Ausstrahlungseffekten auf ausgewählte Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachstum der Ausgaben für gewerbliche Landschaftsgestaltung und kommunale Verschönerung | +1.4% | Asien-Pazifik, Naher Osten, Europa mit stadtweiter Begrünung | Langfristig (≥ 4 Jahre) |

| EPR/PPWR-Compliance beschleunigt Mono-Material-Pflanzgefäße mit hohem PCR-Anteil | +1.8% | EU-27 wirksam ab August 2026, mit Ausstrahlungseffekten auf das Vereinigte Königreich, Australien und ausgewählte Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Intelligente/selbstbewässernde Pflanzgefäße und IoT-gestützte kommunale Wartung | +1.3% | Frühanwender in Nordamerika, Smart-City-Pilotprojekte in der EU, Innovationszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbane Gartenarbeit und Aufwertung des Außenwohnbereichs treiben die Ausgaben im Wohnbereich an

Heimverbesserungen, die die Attraktivität und Lebensqualität steigern, umfassen heute Pflanzgefäße als sichtbares und modulares Element der Außengestaltung. Grünflächen werden allgemein mit verbessertem Wohlbefinden der Bewohner und gesteigertem Immobilienwert assoziiert, was gezielte Pflanzgefäßergänzungen zu einer einfachen Möglichkeit macht, die visuelle Wirkung ohne umfangreiche Baumaßnahmen zu steigern. Stadtpolitiken, die Hitzeminderung und Beschattung priorisieren, können containerisierte Bäume und Sträucher für eine schnellere Umsetzung in beengten Straßenräumen einbeziehen. Chinas fortgesetzte Landbegrünung bis 2024 signalisiert politischen Schwung, der die Nachfrage nach Setzlingen und Pflanzgefäßen bis ins nächste Jahrzehnt stützt. Dieser Rückenwind unterstützt sowohl Einstiegs- als auch Premiumangebote, da Haushalte nach langlebigen, pflegeleichten Optionen suchen, die auf kompakte Balkone und Terrassen passen. Der Markt für Blumentöpfe und Pflanzgefäße profitiert von dieser stabilen Wohnbasis, während öffentliche Programme in stark frequentierten Korridoren zusätzliches Volumen generieren.

Omnichannel-Expansion balanciert haptische Entdeckung mit digitaler Konversion

Der stationäre Handel bleibt bedeutend, da Gewicht, Oberfläche und Drainagedesign zur persönlichen Begutachtung einladen, aber digitale Entdeckung und Nachbestellung bewegen sich nun synchron mit saisonalen Fenstern. Das Basissegment 2025 zeigt den stationären Handel bei 75,8 % mit schneller wachsendem Online-Handel, was Marken dazu veranlasst, Merchandising, Bestand und kreative Inhalte über beide Berührungspunkte hinweg abzustimmen. Barrierefreiheitsanforderungen in der Europäischen Union, die ab Juni 2025 gelten, erhöhen die Qualitätsanforderungen für E-Commerce-Inhalte, einschließlich Alternativtexten und Unterstützung für Bildschirmleseprogramme. Diese Änderung verbessert die Konversion für konforme Händler und fördert bessere Produktdatenstandards in der gesamten Wertschöpfungskette. Händler, die physische Ausstellungsräume mit virtueller Visualisierung und Click-and-Collect-Abläufen verbinden, verzeichnen einen gleichmäßigeren Abverkauf bei unbeständigen Wettermustern. Diese Entwicklung hält den Markt für Blumentöpfe und Pflanzgefäße auf Erlebnisqualität ausgerichtet, während digitale Fähigkeiten Reichweite und Resilienz skalieren[1]Mitarbeiter der Europäischen Kommission, „Barrierefreiheitsanforderungen für Produkte und Dienstleistungen”, Europäische Kommission, ec.europa.eu.

Nachhaltigkeitswandel hin zu Recyclingkunststoffen und natürlichen Materialien definiert die Rohstoffstrategie neu

Regulatorische Klarheit in der Europäischen Union legt messbare Schwellenwerte für Recyclingmaterial in Verpackungen fest, was Ausstrahlungseffekte auf Pflanzgefäße hat, die gemeinsame Materialien und Entsorgungswege nutzen. Die Verpackungs- und Verpackungsabfallverordnung tritt im August 2026 in Kraft und kodifiziert steigende PCR-Ziele bis 2030 und darüber hinaus. Hersteller, die frühzeitig auf recyceltes Polypropylen umgestellt haben, haben niedrigere CO₂-Fußabdrücke im großen Maßstab validiert und dabei Ästhetik und Langlebigkeit erhalten. Ein führender Hersteller dokumentierte eine 100-prozentige Produktion aus Recyclingkunststoff und erhebliche CO₂-Vorteile bei gleichzeitiger Beibehaltung der Designvielfalt und konsistenter Qualitätssicherung. Staatliche Vorschriften in den Vereinigten Staaten, einschließlich der PCR-Mindestanforderungen Kaliforniens und einer definierten Struktur für Strafen bei Nichteinhaltung, stärken den Fall für Mono-Material-Designs und rückverfolgbare Inhalte. Infolgedessen reorganisiert sich der Markt für Blumentöpfe und Pflanzgefäße in Bezug auf Lieferantenbeziehungen rund um garantierte PCR-Abnahme, verifizierte Angaben und Verpackungen, die Recyclingfähigkeit und Rücknahme unterstützen[2]Mitarbeiter des Amts für Veröffentlichungen der EU, „Verpackungs- und Verpackungsabfallverordnung”, EUR-Lex, eur-lex.europa.eu.

Wachstum der Ausgaben für gewerbliche Landschaftsgestaltung und kommunale Verschönerung erschließt B2B-Kanäle

Stadtweite Kühlungs-, Beschattungs- und Regenwasserprojekte wandeln Pflanzgefäße von Dekorationselementen in Infrastrukturkomponenten um. Saudi-Arabiens Programm „Grünes Riad” finanziert Millionen von Bäumen auf Hunderten von Quadratkilometern, was eine stadtgeführte Nachfrage nach großformatigen, langlebigen Behältern signalisiert. Singapur hat programmierbare urbane Begrünung ausgebaut, und neue städtische Innenfarmen zeigen, wie automatisierte Pflanzgefäße und Telemetrie Platz- und Arbeitsbeschränkungen bewältigen können. In Europa werden ermäßigte Netzentgelte für energieintensive Sektoren die laufenden Kosten für Keramikhersteller senken, was den Einsatz von Terrakotta in historischen Straßenräumen und öffentlichen Räumen unterstützt. In den Vereinigten Staaten zeigt budgetierte Bordstein- und Straßenraumarbeit, wie bescheidene Mittelzuweisungen Gehwegpflanzgefäße und Sicherheitsdesign unterstützen können. Diese Maßnahmen erweitern die öffentliche Beschaffung für den Markt für Blumentöpfe und Pflanzgefäße und setzen neue Maßstäbe für Langlebigkeit, Sicherheitskonformität und Wartungstelemetrie[3]Analysten des Gewerkschaftskongresses, „Energiepreise und industrielle Dekarbonisierung”, Gewerkschaftskongress, tuc.org.uk.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität und Sensitivität gegenüber Ermessensausgaben, intensiver Preiswettbewerb | -1.2% | Global, ausgeprägt in gemäßigten Klimazonen einschließlich des Vereinigten Königreichs, Nordeuropas und des nördlichen Teils der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Harz- und Brennofenenergie, Dekarbonisierungsinvestitionen für Keramik | -1.0% | Harzexposition in Asien-Pazifik, EU-Keramikenergikosten, Bedarf an Brennofendekarbonisierung im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Commoditisierung durch Eigenmarken und Online-Preisdruck | -0.7% | Einzelhandelskonsolidierung und Marktplatzdynamik in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Kunststoffrecycling, uneinheitliche Akzeptanz an der Bordsteinkante, neue EPR-Gebühren | -0.5% | EPR-Einführung in der EU, Unterschiede in den Vereinigten Staaten, Verpackungsreformen in Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität und Sensitivität gegenüber Ermessensausgaben komprimieren Margen und Betriebskapital

Die Nachfrage steigt mit Wetter und Pflanzfenstern, was die Komplexität der Bestandsplanung und das Rückgaberisiko erhöht. Händler erleben frühe saisonale Spitzen gefolgt von Flauten, was zu überschüssigem Bestand und Preisabschlägen führen kann, wenn die Nachbestellung die tatsächliche Pflanzung übersteigt. Eigenmarkensortimente setzen aggressive Preise und verstärken Elastizitäten, was Premiumbänder verengt, sofern Marken keinen messbaren Mehrwert bieten. Zertifizierungen und dokumentierte Lebenszyklusleistung helfen, die Preisgestaltung dort zu verteidigen, wo Käufer mit Nachhaltigkeitsberichterstattung konfrontiert sind. Klare und harmonisierte Kennzeichnungsstandards verbessern das Signal in überfüllten Regalen und reduzieren Verwirrung, die oft den niedrigsten Preis begünstigt. Insgesamt komprimieren diese Faktoren die Betriebskapitalzyklen und stellen weniger diversifizierte Lieferanten im Markt für Blumentöpfe und Pflanzgefäße vor Herausforderungen.

Volatilität bei Harz- und Brennofenenergie sowie Dekarbonisierungsinvestitionen belasten die Herstellerökonomie

Harzkosten reagieren empfindlich auf petrochemische Störungen und Versandengpässe, die sich schneller bewegen können als Einzelhandelspreisanpassungen und Händlervereinbarungen. Keramik- und Terrakottahersteller sind mit hoher Energieintensität konfrontiert, und sektorale Daten im Vereinigten Königreich zeigen Energieausgaben nahe einem dominanten Anteil am Umsatz. Strompreise waren zudem höher als bei wichtigen europäischen Wettbewerbern, was die Notwendigkeit zur Modernisierung von Brennöfen unterstreicht. Führende Ziegel- und Keramikhersteller haben in Elektrifizierung investiert, die direkte Emissionen drastisch reduziert und eine Vorlage für die Kapitalplanung bietet. Staatliche Entlastung bei Netzentgelten liefert partielle Betriebskostenerleichterung, die hilft, die Versorgung während des Übergangs aufrechtzuerhalten. Energiemanagementsysteme und ISO-Zertifizierungen erscheinen nun in Ausschreibungen, was den Prüfungsumfang erweitert, aber den bestvorbereiteten Anbietern den Zugang zur öffentlichen Beschaffung eröffnet[4]Analysten des Gewerkschaftskongresses, „Energiepreise und industrielle Dekarbonisierung”, Gewerkschaftskongress, tuc.org.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recycelte und Bio-Verbundwerkstoff-Rohstoffe gewinnen an Bedeutung, während Primärkunststoff regulatorischem Gegenwind ausgesetzt ist

Kunststoff hielt 2025 einen Anteil von 51,05 %, während Bio-Verbundwerkstoffe und Recyclingmaterialien bis 2031 voraussichtlich eine CAGR von 9,75 % erzielen werden, was die Beschaffungs- und Werkzeugprioritäten für die Kategorie neu gestaltet. Die EU-Verpackungs- und Verpackungsabfallverordnung, die im August 2026 in Kraft tritt, formalisiert Schwellenwerte für Recyclingmaterial, die sowohl Verpackungs- als auch Produktstrategien in angrenzenden Kategorien beeinflussen. Hersteller, die im großen Maßstab auf 100 % recyceltes Polypropylen umgestellt haben, haben niedrigere CO₂-Fußabdrücke und Qualitätskontrollnachweise validiert, was die Einzelhandelspositionierung und Compliance-Narrative stärkt. Vorschriften in den Vereinigten Staaten und definierte Strafen bei Nichteinhaltung erhöhen den Wert einer zentralisierten PCR-Beschaffung und Mono-Material-Konstruktion, die die Recyclingfähigkeit am Ende des Lebenszyklus schützt. Diese konvergierenden Regeln und Fallstudien stärken das Vertrauen, dass Inhaltsangaben in Audits über alle Kanäle hinweg verifiziert und verteidigt werden können. Die Branche für Blumentöpfe und Pflanzgefäße standardisiert sich daher auf rückverfolgbare Rohstoffe und klare Kennzeichnung, um Sortimente und Preisgestaltung zukunftssicher zu machen.

Keramik und Terrakotta behalten ihre Relevanz dort, wo thermische Masse, Patina und Langlebigkeit in öffentlichen Straßenräumen und historischen Umgebungen geschätzt werden. Energieintensität ist der Druckpunkt, weshalb nationale Politik zur Senkung von Netzentgelten für energieintensive Industrien für die mittelfristige Lebensfähigkeit von Bedeutung ist. Diese Entlastung steht im Einklang mit privaten Investitionen in elektrische Brennöfen, die sehr große Emissionsreduzierungen erzielen und die Compliance unter strengeren Handelssystemen unterstützen können. Metallpflanzgefäße behaupten eine Nische in Architekturprojekten, während zertifizierte Holzoptionen natürliche Holzästhetik mit kontrollierter Beschaffung unterstützen. Bio-Verbundwerkstoffe treten in kommerzielle Sortimente ein, sobald UV- und Frostvalidierungen abgeschlossen sind und landwirtschaftliche Nebenproduktströme zuverlässig werden. Über den Prognosehorizont hinaus werden verifizierte PCR- und biobasierte Inputs ihre Rolle im Markt für Blumentöpfe und Pflanzgefäße ausbauen, da Beschaffungsrichtlinien und Händler-Scorecards sie in Standardeinkaufskriterien einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Intelligente und selbstbewässernde Behälter übertreffen traditionelle Töpfe durch ihren Automatisierungsmehrwert

Traditionelle Töpfe machten 2025 einen Anteil von 45,7 % aus, während selbstbewässernde und intelligente Behälter bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen werden, unterstützt durch nachgewiesene Vorteile bei Wasserverbrauch und Arbeitsaufwand. Selbstbewässernde Reservoirs, Feuchtigkeitsindikatoren und integrierte Sensoren reduzieren Unsicherheiten und verpasste Bewässerungsfenster für Wohnkäufer und Immobilienverwalter. Führende Marken haben selbstbewässernde Linien erweitert und sichtbare Indikatoren eingeführt, die die Pflege vereinfachen, was die Akzeptanz bei Erstgärtnern fördert. Produktqualität ist nun an Dichtungsintegrität, UV-Stabilität und Kapillarwirkleistung geknüpft, dokumentiert durch Qualitätssicherungssysteme, die ISO-Anforderungen in kommerziellen Ausschreibungen erfüllen. Der Marktanteil im Markt für Blumentöpfe und Pflanzgefäße wird verfolgen, wie schnell Automatisierungsfunktionen in Mainstream-Preisbänder mit stabilen Ersatzzyklen einfließen. Mit verbesserter Interoperabilität werden intelligente Varianten auf diesen Gewinnen mit Telemetrie und besserer Akkulaufzeit aufbauen.

Pflanzboxen, Tröge und Hochbeete unterstützen Balkonküchen und kleinteiligen urbanen Anbau, wo Tiefe, Modularität und Luftzirkulation wichtig sind. Hängeampeln behalten ihre Präsenz, insbesondere dort, wo frühe Frühjahrsaktionen die Saison in kühleren Klimazonen vorziehen. Kommunale Käufer verwenden großformatige Pflanzgefäße für Bordsteinschutz, Verkehrsberuhigung und Regenwassermanagement, und diese Anwendungen belohnen Stoßfestigkeit und wartungsfreundliche Bewässerung. Anbieter, die Wiederholbarkeit mit ISO 9001 und Umweltpraktiken mit ISO 14001 dokumentieren, haben einen Vorteil bei diesen Ausschreibungen. Marken, die sich auf minimale Teile, Mono-Material-Designs und nachfüllbares Zubehör konzentrieren, können Wartung und Recycling vereinfachen. Im Laufe der Zeit summieren sich diese Merkmale im Markt für Blumentöpfe und Pflanzgefäße, da sowohl Privat- als auch öffentliche Käufer nach sichtbarem Mehrwert und einfacher Pflege suchen.

Nach Anwendung: Gewerbliche und kommunale Segmente nutzen Klimaanpassungsbudgets

Der Wohnbereich machte 2025 einen Anteil von 61,9 % aus, und gewerbliche sowie kommunale Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 8,69 % expandieren, da Städte Kühlungs-, Beschattungs- und Fußgängersicherheitsprojekte finanzieren. Megaprojekte wie „Grünes Riad” liefern große, stetige Aufträge und definieren Spezifikationen für Hitze-, UV- und Windbedingungen, die die Produktentwicklung leiten. Stadtbehörden in Nordamerika weisen weiterhin gezielte Mittel für Bordstein- und Gehwegverbesserungen zu, die containerisierte Bäume und Sträucher einbeziehen. In Europa unterstützt Kostenentlastung für energieintensive Keramik die Wahl von Terrakotta in stark frequentierten Altstadtvierteln, die Langlebigkeit und Erscheinungsbild priorisieren. Nationale oder regionale Landbegrünungsprogramme schaffen vorgelagerte Nachfrage nach containerisierten Setzlingen in Baumschulen und Logistikbetrieben. Diese Schichten machen den Markt für Blumentöpfe und Pflanzgefäße in Regionen mit aktiven öffentlichen Begrünungsagenden weniger abhängig von Haushaltzyklen.

Die Sprache in Ausschreibungen zitiert nun häufiger Qualitäts- und Umweltmanagementstandards und enthält Barrierefreiheitsanforderungen für Hochbeete in öffentlichen Räumen. Kommunale Käufer suchen nach Teilegemeinsamkeit und wartbaren Komponenten, um Ausfallzeiten und Abfall zu reduzieren. Für gewerbliche Immobilien reduzieren automatisierte Bewässerung und Wasserrückhaltung Serviceeinsätze und schützen die Pflanzengesundheit bei wechselhaftem Wetter. Wohnkäufer treiben weiterhin ästhetische Vielfalt und schnellen Ersatz voran, was die Sortimentsbreite groß hält. Jede dieser Käufergruppen stellt unterschiedliche Nachweisanforderungen, und Anbieter, die diese Nachweise elegant in Produktseiten und Angebotsunterlagen verpacken, werden schneller vorankommen. Die Branche für Blumentöpfe und Pflanzgefäße richtet Design und Dokumentation aus, um diesen vielfältigen und wachsenden Bedürfnissen gerecht zu werden.

Nach Vertriebskanal: Stationäre Händler nutzen haptische Entdeckung, während Online-Plattformen Vorseasonrecherche und Abverkauf erfassen

Der stationäre Handel machte 2025 einen Anteil von 75,8 % aus, während der Online-Handel bis 2031 voraussichtlich eine CAGR von 9,58 % erzielen wird, was bestätigt, dass physische Entdeckung zentral bleibt, auch wenn das Digitale an Fahrt gewinnt. Geschäfte, die inspirierende Arrangements mit sachkundigem Personal kombinieren, konvertieren größere, schwerere Käufe, die Berühren und Begutachten erfordern. Online ergänzt Skalierung für Recherche, Sortimentstiefe und Abverkauf und verbessert den Zugang für Kunden, die auf barrierefreie Inhalte und genaue Maßangaben angewiesen sind. Barrierefreiheitsregeln in der Europäischen Union haben den Basisstandard für Content-Governance verbessert, was Händler begünstigt, die in compliance-fähige Plattformen und Produktdaten investieren. Click-and-Collect und lokale Lieferung unterstützen sperrige Käufe ohne lange Vorlaufzeiten, was während enger Pflanzfenster wichtig ist. Der Markt für Blumentöpfe und Pflanzgefäße belohnt Händler, die Showroom-Kuration, Online-Visualisierung und schnelle Auftragserfüllung zu einem einzigen Erlebnis verbinden.

Spezialdekorgeschäfte, Baumschulen und Gartencenter bieten maßgeschneiderte Beratung und Pflanzenkompatibilitätsführung, die Retouren reduziert und den Warenkorbwert erhöht. Supermärkte und Verbrauchermärkte bieten bequeme Zusatzverkäufe, tendieren jedoch dazu, sich auf kleinere Größen und saisonale Displays zu konzentrieren. Sortimentsentscheidungen folgen regionalen Wetter- und Pflanzkalendern, was Abfall reduziert, wenn die Planung präzise ist. Lieferanten-Scorecards in großen Handelsketten verweisen auf ISO 9001 und ISO 14001, was Qualitätssicherung und Umweltberichterstattung aufwertet. Anbieter, die sowohl stationäre als auch Online-Partner mit starken Inhalten, Verpackungen und Lieferzuverlässigkeit unterstützen, gewinnen ganzjährig Marktanteile. Dieses Vorgehen ist nun Standard für Wachstum im Markt für Blumentöpfe und Pflanzgefäße.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 32,8 %, und Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 9,92 % expandieren, was das Wachstumsgefälle für die regionale Planung bestimmt. Der Anteil Nordamerikas an der Marktgröße für Blumentöpfe und Pflanzgefäße betrug 2025 32,8 %, während das schnellere Wachstumsprofil Asien-Pazifiks durch urbanisierende Korridore und öffentliche Begrünung verankert ist. Kommunale Projekte in den Vereinigten Staaten, einschließlich gezielter Bordsteinzonenverbesserungen, nutzen Pflanzgefäße für Sicherheits-, Orientierungs- und Regenwasserziele. Staatliche PCR-Vorschriften und definierte Strafen incentivieren recycelte Rohstoffe und Mono-Material-Designs. In Kanada und Mexiko stützen kurze Pflanzfenster und die Expansion der Mittelschicht die Nachfrage über Premium- und Werttiers hinweg. Diese Muster bestätigen, dass der Markt für Blumentöpfe und Pflanzgefäße in regionalen Produktmischungen und Kaufzyklen vielfältig bleiben wird.

Europas regulatorischer Weg ist klar, und Wirksamkeitsdaten fallen nun in den Planungshorizont für Beschaffung und Verpackung. Die EU-Verpackungs- und Verpackungsabfallverordnung formalisiert Recyclingmaterialziele und fördert Mono-Material-Designs, die die Recyclingfähigkeit erhalten. Die Entscheidung des Vereinigten Königreichs, ermäßigte Netzentgelte für energieintensive Sektoren zu verlängern, unterstützt die Versorgungsökonomie für Keramik und Terrakotta. Europäische Altstadtviertel bevorzugen oft Terrakotta für Straßenräume, was sowohl von Energieentlastung als auch von privaten Investitionen in Elektrifizierung profitiert, die Emissionsergebnisse verbessern. Nord- und westeuropäische Länder mit hohem Gartenbesitz schaffen stabile Haushaltsnachfrage neben kommunalen Bepflanzungen. Infolgedessen verbindet der Markt für Blumentöpfe und Pflanzgefäße in Europa stabilen Einzelhandelsfluss mit Beschaffung, die durch Compliance und Langlebigkeit verankert ist.

Asien-Pazifik führt die Wachstumstabellen an, da Stadtregierungen und private Entwickler Grünflächen in bebaute Umgebungen integrieren. Politische Kontinuität in China bei der Landbegrünung verlängert den Schwung für Baumschulen und städtische Bepflanzungen, was die Behälternachfrage vor- und nachgelagert antreibt. Singapurs urbane Begrünungssysteme und neue Innenfarmen zeigen, wie automatisierte Pflanzgefäße und Telemetrie skalieren können, wo Platz knapp ist. Im Nahen Osten fügt Saudi-Arabiens stadtweites Programm Volumen hinzu und setzt hohe Anforderungen an Langlebigkeit und Hitzebeständigkeit für Produkte. Ausgewählte afrikanische Kommunen und schnell wachsende Städte beginnen, Straßenraum- und Mikrowaldprogramme zu übernehmen, bei denen containerisierte Bäume schnell eingesetzt werden können. Zusammen prägen diese Programme den Markt für Blumentöpfe und Pflanzgefäße mit hochsichtbaren Installationen, die Verbraucherpräferenzen und Einzelhandelsdisplays beeinflussen.

Wettbewerbslandschaft

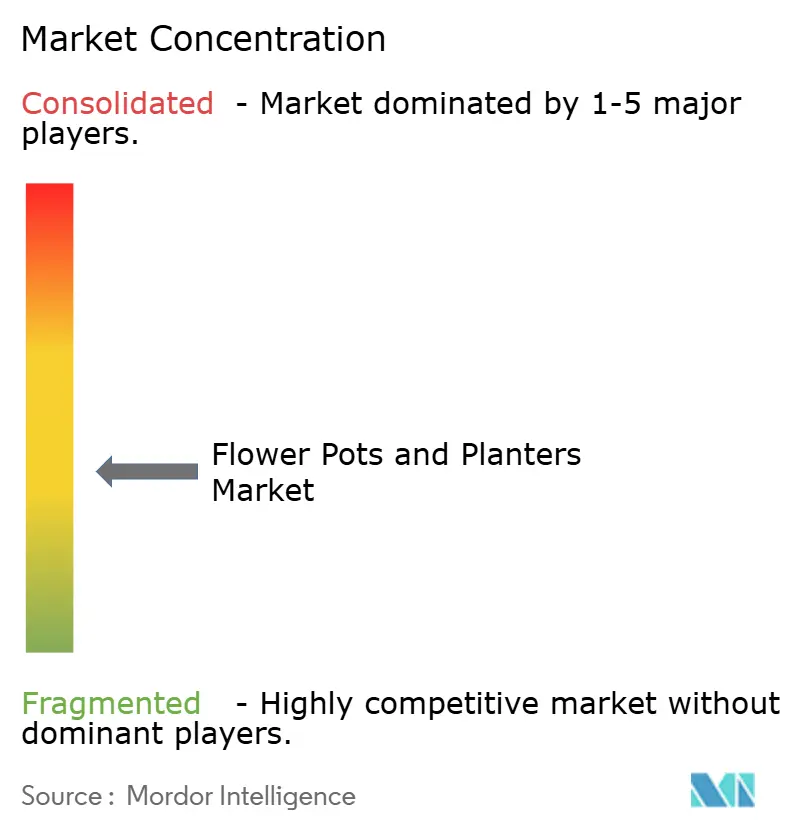

Der Markt für Blumentöpfe und Pflanzgefäße bleibt mäßig fragmentiert, mit steigenden Compliance- und Technologieanforderungen, die Größe und Disziplin belohnen. Hersteller, die vollständig auf recycelte Rohstoffe umgestellt haben und dabei die Designbreite beibehalten, differenzieren sich nun durch nachgewiesene Wirkung und zuverlässige Qualitätssicherung. Dokumentierte Leistung in Bezug auf CO₂-Intensität, Recyclingfähigkeit und Sicherheit wandelt sich in Regal- und Ausschreibungsvorteile um, da Händler und Städte die Standards erhöhen. Eine bemerkenswerte Plattformfusion in den Vereinigten Staaten schuf HCxCHG mit Verpflichtungen zu Recyclingmaterial über SKUs hinweg, was mit staatlichen Vorschriften und Händler-Scorecards übereinstimmt. Programme, die gebrauchte Kunststofftöpfe in Partnerschaft mit Händlern zurückgewinnen, zeigen, wie Reverse-Logistik PCR-Versorgung aufbauen und Markengeschichten unterstützen kann. Diese Maßnahmen definieren ein Vorgehen, das auf Rohstoffkontrolle, Prozessenergieverbesserungen und klaren digitalen Produktdaten aufbaut.

Investitionen in die Energiewende sind bei Keramik- und Tonbehältern sichtbar, wo Brennofenelektrifizierung erhebliche Emissionsreduzierungen erzielt. Ein führendes Ziegel- und Keramikunternehmen berichtete über ein großes Elektrifizierungsprojekt mit sehr großen Emissionsreduzierungen, ein Ergebnis, das Ausschreibungen mit Nachhaltigkeitsbewertung unterstützt. Staatliche Entlastung bei Netzentgelten für energieintensive Fertigung reduziert Gemeinkosten und hilft, europäische Kapazitäten zu erhalten. Diese Kombination aus öffentlicher Unterstützung und privaten Investitionen prägt, wie Terrakotta in kommunalen Umgebungen relevant bleibt. Anbieter, die diese Schritte mit ISO-50001-Energiemanagementsystemen und öffentlicher Berichterstattung ergänzen, werden in zukünftigen Ausschreibungen hervorstechen. Der Markt für Blumentöpfe und Pflanzgefäße richtet daher die Kapitalallokation auf Compliance-Sichtbarkeit und nachgelagerte Akzeptanz aus.

Produktinnovation konzentriert sich nun auf Automatisierung, Wartungseinfachheit und verifizierte Angaben statt allein auf Ästhetik. Marken bringen selbstbewässernde Töpfe mit klaren Feuchtigkeitsindikatoren auf den Markt und schichten vernetzte Funktionen auf Reservoirdesigns. Vertriebsexpansionen in neue Geografien vertiefen den Zugang zu designbewussten Segmenten, während Sicherheits- und Umweltzertifizierungen die Teilnahme an kommerziellen Ausschreibungen erweitern. Auszeichnungen für Komposter und Nachhaltigkeitskampagnen signalisieren weiter die Resonanz bei Händlern und Verbrauchern für nachgewiesene Umweltleistung. Energieversorgungsverschiebungen, einschließlich neuer LNG-Exportkapazitäten, können indirekt die Inputkosten für Kunststoffwertschöpfungsketten in Nordamerika stabilisieren. Diese Strategien halten den Markt für Blumentöpfe und Pflanzgefäße auf nachgewiesenem Mehrwert, betrieblicher Zuverlässigkeit und compliance-fähiger Dokumentation ausgerichtet.

Marktführer in der Branche für Blumentöpfe und Pflanzgefäße

Keter Group

elho B.V.

Deroma Group

The HC Companies, Inc.

LECHUZA (Geobra Brandstätter)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Polypropylenharzspreise stiegen um 12,52 % im Monatsvergleich auf 7.484 CNY (USD 1.068,9) pro Tonne aufgrund der Schließung der Straße von Hormus, die die Naphtha-Rohstoffflüsse zu asiatischen Crackern störte und Spritzgießer zwang, Margenkompression zu absorbieren oder die Substitution durch Post-Consumer-Recyclingrohstoffe zu beschleunigen.

- März 2026: Indonesiens PT Chandra Asri erklärte höhere Gewalt für 590.000 Tonnen pro Jahr Polypropylenkapazität, was die asiatische Harzversorgungsknappheit verschärfte und Indian Oil Corporation veranlasste, PP- und PE-Preise am 3. März um INR 6.000 (USD 66,78) pro Tonne zu erhöhen.

- Dezember 2025: Nuova Deroma S.p.A. (Deroma Group) erhielt offiziell die ISO-45001-Zertifizierung für ihr Managementsystem für Arbeitssicherheit und Gesundheitsschutz.

- April 2024: HC Companies und Classic Home and Garden fusionierten und wurden unter dem Namen Growscape neu positioniert, wodurch ein Komplettanbieter für den nordamerikanischen Gartenbaumarkt entstand, der US-amerikanische Fertigung mit globalem Sourcing kombiniert.

Berichtsumfang des globalen Marktes für Blumentöpfe und Pflanzgefäße

Der Markt für Blumentöpfe und Pflanzgefäße bezieht sich auf die Branche, die an der Herstellung, dem Vertrieb und dem Einzelhandel von Behältern beteiligt ist, die zur Aufnahme und Präsentation von Pflanzen, Blumen und anderem Grün konzipiert sind. Diese Produkte dienen sowohl praktischen als auch dekorativen Zwecken und ermöglichen es Einzelpersonen, Pflanzen in verschiedenen Innen- und Außenumgebungen anzubauen und zu präsentieren.

Der Markt für Blumentöpfe und Pflanzgefäße ist nach Material, Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Material ist der Markt in Kunststoff, Keramik und Terrakotta, Metall, Holz, Bio-Verbundwerkstoffe und Recyclingmaterialien unterteilt. Nach Produkttyp ist der Markt in Blumentöpfe, Pflanzgefäße, Hängeampeln sowie selbstbewässernde und intelligente Behälter unterteilt. Nach Anwendung ist der Markt in Wohnbereich, Gewerbe und Kommunen unterteilt. Nach Vertriebskanal ist der Markt in stationären und Online-Handel unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Blumentöpfe und Pflanzgefäße in Werten (USD) für alle oben genannten Segmente.

| Kunststoff |

| Keramik und Terrakotta |

| Metall |

| Holz |

| Bio-Verbundwerkstoffe und Recyclingmaterialien |

| Blumentöpfe |

| Pflanzgefäße (Boxen, Tröge, Hochbeete) |

| Hängeampeln |

| Selbstbewässernde / intelligente Behälter |

| Wohnbereich |

| Gewerbe und Kommunen |

| Stationär | Heimwerker- und Baumärkte |

| Spezialdekor- und Möbelgeschäfte | |

| Baumschulen und Gartencenter | |

| Supermärkte und Verbrauchermärkte | |

| Online-Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Material | Kunststoff | |

| Keramik und Terrakotta | ||

| Metall | ||

| Holz | ||

| Bio-Verbundwerkstoffe und Recyclingmaterialien | ||

| Nach Produkttyp | Blumentöpfe | |

| Pflanzgefäße (Boxen, Tröge, Hochbeete) | ||

| Hängeampeln | ||

| Selbstbewässernde / intelligente Behälter | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe und Kommunen | ||

| Nach Vertriebskanal | Stationär | Heimwerker- und Baumärkte |

| Spezialdekor- und Möbelgeschäfte | ||

| Baumschulen und Gartencenter | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wachstumsaussichten und die CAGR für den Markt für Blumentöpfe und Pflanzgefäße bis 2031?

Die Marktgröße für Blumentöpfe und Pflanzgefäße wird voraussichtlich bis 2031 USD 2,37 Milliarden erreichen, mit einer CAGR von 8,58 % über den Zeitraum 2026–2031.

Welches Materialsegment führt und welches wächst bis 2031 am schnellsten?

Kunststoff führte 2025 mit einem Anteil von 51,05 %, während Bio-Verbundwerkstoffe und Recyclingmaterialien bis 2031 voraussichtlich eine CAGR von 9,75 % verzeichnen werden.

Welcher Produkttyp gewinnt gegenüber traditionellen Töpfen an Dynamik?

Selbstbewässernde und intelligente Behälter werden bis 2031 voraussichtlich mit einer CAGR von 10,55 % expandieren und damit traditionelle Töpfe übertreffen, die weiterhin die größte Basis halten.

Wie verschieben sich die Kanäle zwischen stationärem und Online-Handel?

Der stationäre Handel machte 2025 einen Anteil von 75,8 % aus, während der Online-Handel voraussichtlich mit einer CAGR von 9,58 % wachsen wird, was die Bedeutung der Omnichannel-Ausführung unterstreicht.

Welche Region hält den größten Anteil und welche wächst am schnellsten?

Nordamerika hielt 2025 einen Anteil von 32,8 %, und Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,92 % bis 2031 sein.

Welche Vorschriften beeinflussen Recyclingmaterialanforderungen und Designentscheidungen am stärksten?

Die EU-Verpackungs- und Verpackungsabfallverordnung, die im August 2026 in Kraft tritt, sowie PCR-Vorschriften in den Vereinigten Staaten, einschließlich des Programms Kaliforniens, prägen Mono-Material-Designs und rückverfolgbare Recyclinginhalte.

Seite zuletzt aktualisiert am: