Marktgröße und Marktanteil für aromatisiertes Wasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.89 Milliarden US-Dollar |

| Marktgröße (2031) | 37.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aromatisiertes Wasser von Mordor Intelligence

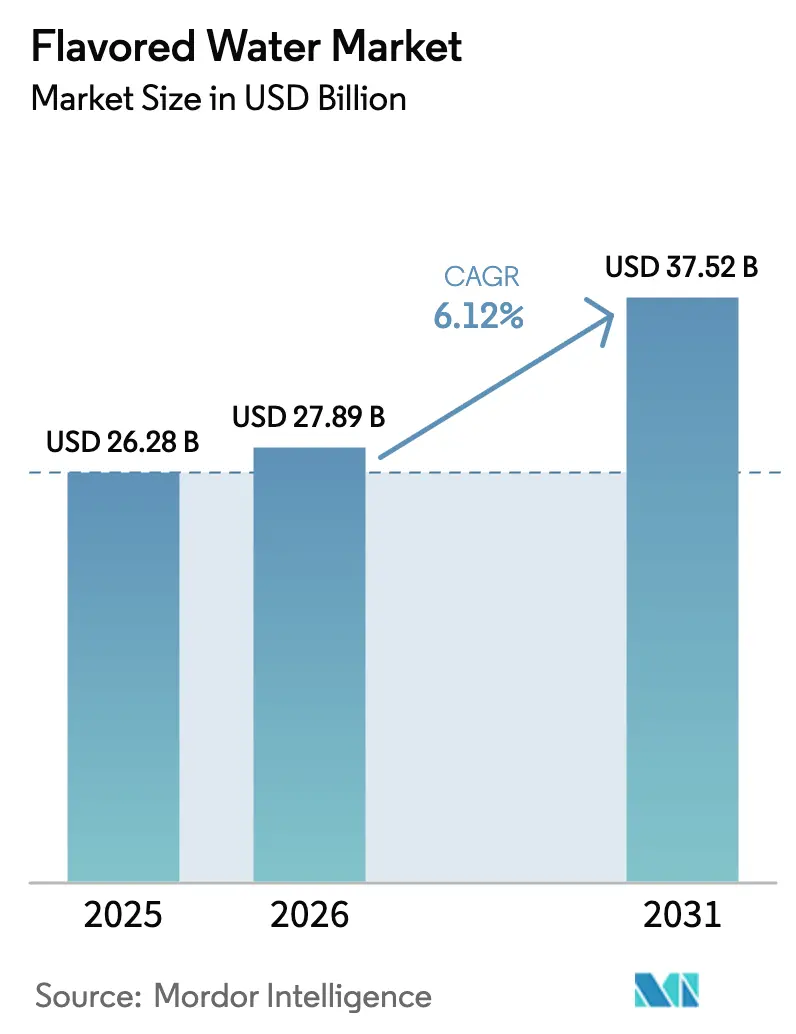

Die Marktgröße für aromatisiertes Wasser wurde im Jahr 2025 auf 26,28 Milliarden USD geschätzt und soll von 27,89 Milliarden USD im Jahr 2026 auf 37,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die Marktexpansion spiegelt den Wandel der Verbraucher hin zu gesünderen Hydratationsoptionen wider, die Geschmack und Wohlbefinden in Einklang bringen. Aromatisiertes Wasser dient als Alternative zwischen einfachem Flaschenwasser und zuckerhaltigen Getränken und bietet Hydratation, funktionelle Vorteile und Geschmackszufriedenheit bei gleichzeitig geringerem Kaloriengehalt als herkömmliche Erfrischungsgetränke. Das Marktwachstum wird durch ein zunehmendes Gesundheitsbewusstsein der Verbraucher unterstützt, insbesondere in Bezug auf Zuckeraufnahme und künstliche Inhaltsstoffe. Die Hersteller reagieren darauf, indem sie innovative Geschmackskombinationen entwickeln und natürliche Inhaltsstoffe, Vitamine und Mineralien einbeziehen. Der Aufstieg von Premium- und funktionellen Varianten aromatisierten Wassers, einschließlich solcher mit zugesetzten Elektrolyten, Antioxidantien und botanischen Extrakten, zieht Verbraucher an, die einen verbesserten Hydratationsnutzen suchen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt das Sprudelsegment im Jahr 2025 einen Marktanteil von 52,10 % am Markt für aromatisiertes Wasser und soll im Zeitraum 2026–2031 mit einer CAGR von 7,78 % wachsen.

- Nach Geschmacksrichtung dominierten Zitrusaromen mit einem Marktanteil von 28,40 % im Jahr 2025, während botanische/kräuterbasierte Varianten voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen werden.

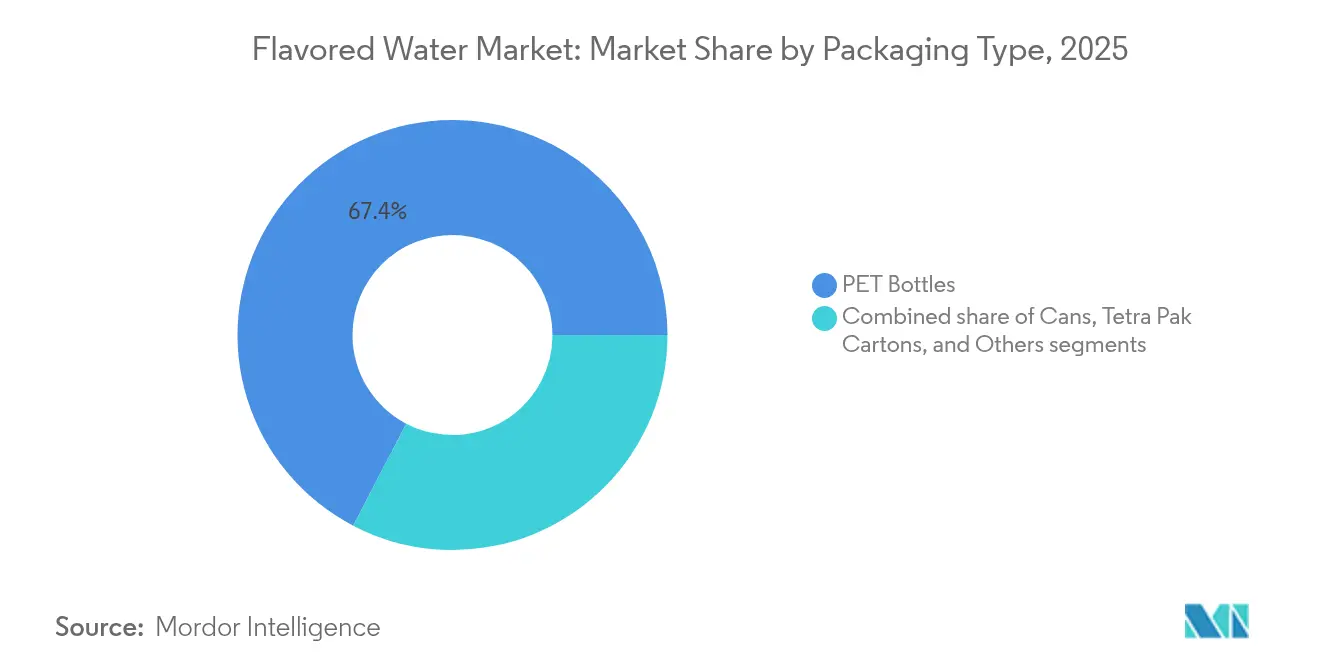

- Nach Verpackungstyp entfielen im Jahr 2025 67,35 % des Marktes für aromatisiertes Wasser auf PET-Flaschen, wobei Dosen mit einer CAGR von 8,05 % während des Prognosezeitraums die höchste Wachstumsrate aufweisen.

- Nach Vertriebskanal repräsentierten Einzelhandelskanäle im Jahr 2025 55,90 % des Marktes, während Gastronomiekanäle bis 2031 mit einer CAGR von 7,26 % wachsen.

- Nach Geografie dominierte Nordamerika den Markt mit einem Anteil von 32,85 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 7,21 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aromatisiertes Wasser

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsorientierter Wechsel von zuckerhaltigen Erfrischungsgetränken | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Geschmacksinnovation | +1.2% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von funktionellen und angereicherten Wässern | +1.0% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Verpackung als Differenzierungsmerkmal | +0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Präferenz für kalorienarme/-freie und zuckerfreie Getränke | +0.7% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Saubere Kennzeichnung und natürliche Inhaltsstoffe | +0.6% | Nordamerika, Europa, Premiumsegmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierter Wechsel von zuckerhaltigen Erfrischungsgetränken

Die Abwanderung der Verbraucher von traditionellen kohlensäurehaltigen Erfrischungsgetränken hin zu aromatisiertem Wasser stellt einen strukturellen Marktwandel in der Getränkeindustrie dar. Gesundheitsbewusste Verbraucher zeigen zunehmend die Bereitschaft, Aufpreise für wahrgenommene gesundheitliche Vorteile zu zahlen, insbesondere bei Produkten mit funktionellen Inhaltsstoffen und natürlichen Formulierungen. Dieses Verbraucherverhalten erzeugt positive Ausstrahlungseffekte für aromatisiertes Wasser, das als natürliche, kalorienarme Alternative zu herkömmlichen Erfrischungsgetränken positioniert ist. Der Wandel geht über individuelle Präferenzen hinaus, da große Getränkeunternehmen ihre Produktportfolios anpassen, um den sich verändernden Verbraucherbedürfnissen gerecht zu werden. PepsiCos Verpflichtung, bis 2030 den Zuckerzusatz in 75 % seines globalen Portfolios zu reduzieren, spiegelt die Erkenntnis der Branche wider, dass gesundheitsorientierte Produkte langfristiges Wachstum antreiben. Dieser Wandel verstärkt sich weiter, da jüngere Verbraucher, insbesondere Millennials und die Generation Z, Hydratation als Investition in das Wohlbefinden und nicht als grundlegende Notwendigkeit betrachten. Der Trend hat Getränkehersteller dazu veranlasst, mit verbesserten Wasserprodukten zu innovieren und Vitamine, Mineralien und funktionelle Inhaltsstoffe einzubeziehen, um dieses wachsende Marktsegment zu erschließen.

Premiumisierung und Geschmacksinnovation

Premium-Geschmacksprofile verwandeln aromatisiertes Wasser von einem Massenprodukt in ein Lifestyle-Produkt und ermöglichen höhere Margen sowie Markendifferenzierung. Komplexe Geschmackskombinationen und einzigartige Geschmackspaarungen ermöglichen es den Herstellern, Aufpreise zu erzielen und gleichzeitig eigenständige Marktpositionen zu etablieren. Die Wahrnehmung der Verbraucher von aromatisiertem Premiumwasser als anspruchsvolle Getränkewahl unterstützt diese Marktentwicklung weiter. Topo Chico Sabores steigerte die Haushaltsdurchdringung nach der Markteinführung um über 20 %, was zeigt, wie Geschmacksinnovation den Marktanteil in Premiumsegmenten steigert. Der Erfolg der Marke demonstriert die starke Verbraucherreaktion auf gut umgesetzte Premium-Geschmacksstrategien und bestätigt das Marktpotenzial für gehobene Geschmackserlebnisse in der Kategorie aromatisiertes Wasser. Darüber hinaus stellen botanische und kräuterbasierte Aromen das am schnellsten wachsende Segment dar, was die Verbrauchernachfrage nach funktionellen Inhaltsstoffen wie Adaptogenen und natürlichen Wellnessverbindungen widerspiegelt. Diese Inhaltsstoffe sprechen gesundheitsbewusste Verbraucher an, die sowohl Geschmack als auch Funktionalität suchen. Die Integration dieser natürlichen Verbindungen ermöglicht es Marken, ihre Produkte zu differenzieren und gleichzeitig das wachsende Verbraucherinteresse an ganzheitlichem Wohlbefinden anzusprechen.

Schnelles Wachstum von funktionellen und angereicherten Wässern

Die Positionierung von funktionellem Wasser betont seine Rolle im Bereich Wohlbefinden und nicht nur bei der grundlegenden Hydratation, was Möglichkeiten für Produkte mit gesundheitlichen Vorteilen schafft. Mit Vitaminen, Mineralien und Elektrolyten angereicherte Wässer sollen im Zeitraum 2025–2030 ein erhebliches Wachstum verzeichnen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erlaubt Struktur-/Funktionsaussagen für konventionelle Lebensmittel ohne Vorabgenehmigung, was es Herstellern ermöglicht, Hydratations- und Vitaminvorteile zu bewerben und dabei die Vorschriften zu Krankheitsaussagen einzuhalten[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden zu Struktur-/Funktionsaussagen," fda.gov. Dieses regulatorische Umfeld begünstigt Unternehmen, die ihre Gesundheitsaussagen belegen können. In Mexiko zeigen Verbraucher eine Präferenz für Aussagen zu natürlichen Produkten, was die regionale Nachfrage nach funktionellen Getränken belegt. Marktforschungen zeigen, dass Verbraucher funktionelle Wässer in erster Linie zur Hydratation und Vitaminaufnahme kaufen, was gesundheitsorientierte Positionierungsstrategien unterstützt.

Umweltfreundliche Verpackung als Differenzierungsmerkmal

Nachhaltige Verpackungen sind für die Einhaltung gesetzlicher Vorschriften und die Marktdifferenzierung unverzichtbar geworden, wobei Aluminiumdosen die höchste Wachstumsrate verzeichnen. Aluminiumdosen weisen aufgrund ihrer Recyclingfähigkeit und ihrer Ausrichtung auf Prinzipien der Kreislaufwirtschaft die höchste Wachstumsrate unter den Verpackungsmaterialien auf. Ball Corporation demonstrierte diesen Trend, indem das Unternehmen im Jahr 2023 107 Milliarden Aluminiumverpackungseinheiten lieferte und ein Ziel von 85 % Recyclinganteil bis 2030 festlegte. Die Getränkeindustrie erzeugt jährlich 1,5 Milliarden Tonnen CO2-Äquivalent-Emissionen, wobei Rohstoffe und Verpackungen 58 % dazu beitragen, was nachhaltige Verpackungen für die Emissionsreduzierungsziele unverzichtbar macht. Coca-Colas Fortschritte in Richtung Nachhaltigkeit umfassen das Erreichen von 90 % recycelbarer Verpackung im Jahr 2023, mit Plänen für 100 % bis 2025, sowie die Erhöhung des Recyclinganteils von 27 % auf 50 % bis 2030. Diese Nachhaltigkeitsinitiativen ermöglichen es Unternehmen, Premium-Marktpositionen zu etablieren und gleichzeitig Umweltvorschriften und Verbrauchererwartungen zu erfüllen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch alternative Getränke | -0.9% | Global, insbesondere Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber funktionellen und gesundheitsbezogenen Aussagen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Komplexitäten | -0.5% | Global, je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Preissensitivität im Vergleich zu Alternativen | -0.4% | Schwellenmärkte, preisbewusste Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch alternative Getränke

Der Markt für aromatisiertes Wasser sieht sich einer zunehmenden Fragmentierung gegenüber, da Energydrinks, Kombucha und funktionelle Getränke um gesundheitsbewusste Verbraucher konkurrieren. Unternehmen erweitern ihre Produktportfolios, wobei Talking Rain die Popwell-Probiotikalinien einführt und Coca-Cola Simply Pop einführt, um mit Olipop und Poppi zu konkurrieren. Diese Marktentwicklung hat zu Druck auf die Gewinnmargen bei aromatisiertem Wasser geführt und höhere Marketingausgaben erforderlich gemacht, um die Produktdifferenzierung aufrechtzuerhalten. Der nordamerikanische Markt erfährt erheblichen Wettbewerbsdruck aufgrund seiner Reife und des Zustroms von Premium-Alternativen. Angereichertes Wasser in dieser Region zeigt ein langsameres Wachstum im Vergleich zum Asien-Pazifik-Raum, hauptsächlich aufgrund des Wettbewerbs durch günstigere Optionen für aromatisiertes Wasser. Die Übernahme spezialisierter Marken, wie die Übernahme von Spindrift durch Gryphon Investors im Januar 2025, hat die Marktdynamik durch die Einbringung von zusätzlichem Kapital und Branchenexpertise in Nischensegmente weiter intensiviert.

Verbraucherskepsis gegenüber funktionellen und gesundheitsbezogenen Aussagen

Der Markt für funktionelles Wasser sieht sich aufgrund regulatorischer Aufsicht und des Verbraucherbewusstseins mit erheblichen Hindernissen konfrontiert. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde verlangt von Herstellern, Struktur-/Funktionsaussagen durch zuverlässige wissenschaftliche Belege zu untermauern, was zu erhöhten Compliance-Kosten und eingeschränkten Marketingmöglichkeiten führt[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden für die Industrie: Substantiierung von Aussagen zu Nahrungsergänzungsmitteln gemäß Abschnitt 403(r) (6) des Bundesgesetzes über Lebensmittel, Arzneimittel und Kosmetika," fda.gov. Da gesundheitsbezogene Aussagen bei Getränken immer häufiger werden, sind Verbraucher zunehmend skeptisch geworden, was Unternehmen dazu zwingt, in klinische Forschung und unabhängige Überprüfung zu investieren, um Glaubwürdigkeit zu etablieren. Diese Skepsis ist besonders in entwickelten Märkten ausgeprägt, wo informierte Verbraucher eine wissenschaftliche Validierung funktioneller Vorteile fordern. Während jüngere Verbraucher eine größere Aufgeschlossenheit gegenüber funktionellen Wässern zeigen, benötigen sie klare Informationen zu Inhaltsstoffen, und Premium-Preisgestaltung bleibt eine Herausforderung, wenn Verbraucher die Produktwirksamkeit in Frage stellen. Unternehmen mit wissenschaftlich validierten Aussagen und starken Compliance-Fähigkeiten erlangen Wettbewerbsvorteile, während solche ohne angemessene Substantiierung mit Marktherausforderungen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Sprudelwasser treibt Premiumisierung voran

Sprudelvarianten dominieren den Markt mit einem Anteil von 52,10 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 7,78 % wachsen. Dieses Wachstum resultiert aus dem Wunsch der Verbraucher nach kohlensäurehaltigen Alternativen zu traditionellen Erfrischungsgetränken sowie aus Möglichkeiten im Premiumsegment. Der Erfolg der Kategorie beruht auf der Bereitstellung sowohl sensorischen Genusses als auch gesundheitlicher Vorteile, was den Verbraucherwünschen nach Wohlbefinden und Genuss gerecht wird. Die Marktdominanz des Sprudelsegments wird durch innovative Geschmackskombinationen, natürliche Inhaltsstoffformulierungen und verbesserte funktionelle Vorteile weiter gestärkt.

Das Sprudelwassersegment wächst aufgrund von Premiumisierungstrends und einer verstärkten Nutzung in der Gastronomie. Restaurants, Bars, Hotels und andere Gastgewerbeeinrichtungen bieten aromatisiertes Sprudelwasser als Premium-Getränkeoption an, um die Gewinnmargen zu steigern. Die Zugabe natürlicher Aromen, einzigartiger botanischer Infusionen und anspruchsvoller Verpackungen steigert die Attraktivität von Sprudelwasser bei Verbrauchern, die ein gehobenes Trinkerlebnis suchen. Stilles Wasser hält einen bedeutenden Marktanteil und dient in erster Linie funktionalen Zwecken bei Fitnessaktivitäten, Sportveranstaltungen, dem Konsum am Arbeitsplatz und dem täglichen Hydratationsbedarf. Die Bequemlichkeit und Tragbarkeit von stillem Wasser machen es zur bevorzugten Wahl für den Konsum unterwegs, während seine wesentliche Rolle bei der Aufrechterhaltung von Gesundheit und Wohlbefinden eine konsistente Nachfrage in verschiedenen Verbrauchersegmenten antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksrichtung: Botanische Innovation führt das Premium-Wachstum an

Zitrusbasierte Aromen halten mit einem Anteil von 28,40 % im Jahr 2025 die dominante Marktposition, angetrieben durch die weitverbreitete Vertrautheit und Akzeptanz der Verbraucher. Botanische/kräuterbasierte Varianten weisen mit einer CAGR von 7,45 % die höchste Wachstumsrate auf, was auf ein gesteigertes Verbraucherinteresse an wellnessorientierten Produkten hindeutet. Die starke Leistung von Zitrusaromen resultiert aus der Verbraucherpräferenz für etablierte Optionen wie Zitrone, Limette und Orange, die erfrischende Geschmacksprofile bieten. Beerenvarianten profitieren von saisonalen Präferenzen und Gesundheitsassoziationen, während tropische Fruchtaromen Verbraucher ansprechen, die neue Geschmackserlebnisse suchen. Die Kategorie der gemischten Aromen bietet Möglichkeiten zur Produktdifferenzierung durch Geschmackskombinationen.

Das botanische und kräuterbasierte Segment hat aromatisiertes Wasser über die reine Erfrischung hinaus in die Kategorie der funktionellen Getränke weiterentwickelt und unterstützt Premium-Preisstrategien. Die Wahrnehmung botanischer Inhaltsstoffe durch die Verbraucher als funktionelle Zusätze und nicht nur als Aromastoffe treibt dieses Wachstum an. Der Markt zeigt eine klare Verschiebung hin zu komplexen Geschmacksprofilen, die Geschmacksattraktivität mit wahrgenommenen gesundheitlichen Vorteilen verbinden. Diese Entwicklung schafft Marktchancen für Hersteller mit Expertise in botanischer Formulierung und regulatorischer Compliance.

Nach Verpackungstyp: Aluminiumdosen erschließen Nachhaltigkeitsprämium

PET-Flaschen halten im Jahr 2025 mit 67,35 % einen dominanten Marktanteil, unterstützt durch ihre Kosteneffizienz und die weitverbreitete Verbraucherakzeptanz. Aluminiumdosen weisen mit einer CAGR von 8,05 % die höchste Wachstumsrate auf und profitieren von ihren Nachhaltigkeitsmerkmalen und der zunehmenden Nutzung durch Premium-Marken. PET-Flaschen behaupten ihre Marktführerschaft durch Skaleneffekte in der Produktion und die Verbraucherpräferenz für Bequemlichkeit, insbesondere bei größeren Formaten und dem Konsum zu Hause. Tetra Pak Kartons behaupten ihre Position in institutionellen und Großmarktsegmenten, während Glasverpackungen das Ultra-Premium-Segment bedienen.

Das Wachstum bei Dosenverpackungen spiegelt das sich verändernde Umweltbewusstsein der Verbraucher und die zunehmenden regulatorischen Anforderungen an nachhaltige Verpackungsoptionen wider. Die Wahl des Verpackungsmaterials hat nun erheblichen Einfluss auf das Kaufverhalten der Verbraucher, insbesondere bei jüngeren Verbrauchern, die Umweltaspekte betonen. Dieser Umweltfokus stärkt die Wettbewerbsposition von Aluminium und übt gleichzeitig Druck auf PET-Hersteller aus, Recyclingkapazitäten zu verbessern und Umweltauswirkungen zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Premiumisierung im Gastronomiebereich beschleunigt sich

Einzelhandelskanäle halten im Jahr 2025 mit 55,90 % Marktanteil durch Einzelhandelskomfort und Mengenverkäufe, während Gastronomiekanäle mit einer CAGR von 7,26 % das höchste Wachstum aufweisen. Die Dominanz des Einzelhandels ist auf die weitverbreitete Verfügbarkeit in Lebensmittelgeschäften, Convenience-Outlets und Massenhändlern zurückzuführen, die sowohl Impulskäufe als auch Großeinkäufe ermöglichen. Diese Kanäle bieten Vorteile durch Werbeaktivitäten und eine verbesserte Markensichtbarkeit durch strategische Regalplatzierung und Point-of-Sale-Marketing.

Das schnelle Wachstum in den Gastronomiekanälen wird durch Restaurants, Bars und Gastgewerbeeinrichtungen angetrieben, die aromatisiertes Wasser als Premium-Getränkealternative anbieten. Diese Positionierung ermöglicht höhere Gewinnmargen und schafft Möglichkeiten für limitierte Geschmacksrichtungen und exklusive Partnerschaften. Die zunehmende Verwendung von aromatisiertem Wasser als Cocktailmixer und alkoholfreie Option in Gastronomiebetrieben trägt zum Mengenwachstum und zur Steigerung der Markenbekanntheit bei. Die Präsenz in sozialen Medien trägt dazu bei, das Verbraucherinteresse zu wecken und Produkttests zu fördern, insbesondere bei jüngeren Verbrauchern, die breitere Markttrends beeinflussen.

Geografische Analyse

Nordamerika hält im Jahr 2025 mit 32,85 % Marktanteil die Position als größter regionaler Markt. Diese Dominanz resultiert aus dem gesundheitsbewussten Verbraucherverhalten und einer robusten Einzelhandelsinfrastruktur, obwohl der Markt im Vergleich zu aufstrebenden Regionen Anzeichen von Reife mit moderaten Wachstumsraten zeigt. Die Marktführerschaft der Region baut auf hohem verfügbarem Einkommen, weitverbreiteter Übernahme von Wellnesstrends und fortschrittlichen Vertriebsnetzwerken auf, die eine Premium-Produktpositionierung unterstützen. Der etablierte Regulierungsrahmen ermöglicht es Unternehmen, substantiierte Gesundheitsaussagen zu vermarkten, was Möglichkeiten für botanische und funktionelle Varianten schafft.

Asien-Pazifik weist mit einer CAGR von 7,21 % bis 2031 die stärkste Wachstumsdynamik auf. Dieses Wachstum resultiert aus zunehmender Urbanisierung, höherem verfügbaren Einkommen und gesteigertem Gesundheitsbewusstsein nach der Pandemie. Die Region zeigt eine starke Akzeptanz von funktionellen Getränken und angereicherten Wässern und zieht erhebliche Investitionen an. Der Markterfolg hängt vom Verständnis lokaler Präferenzen und der Entwicklung innovativer Geschmacksprofile ab.

Europa, Südamerika sowie der Nahe Osten und Afrika bieten jeweils einzigartige Marktchancen. Europäische Märkte priorisieren Nachhaltigkeit, mit zunehmender Nutzung von Aluminiumverpackungen, angetrieben durch Umweltvorschriften und Verbraucherpräferenzen. Brasiliens Forschung zum Markt für aromatisiertes Wasser zeigt Testquoten von 37 % der Verbraucher, die durch Neuheit angetrieben werden, obwohl das Marktbewusstsein begrenzt bleibt, was auf ein erhebliches Wachstumspotenzial mit angemessenen Marketinginvestitionen hindeutet. Der Nahe Osten und Afrika zeigen Potenzial, da der Ausbau der Infrastruktur und die Urbanisierung das Wachstum des modernen Einzelhandels und die steigende Nachfrage nach Premium-Getränken unterstützen.

Wettbewerbslandschaft

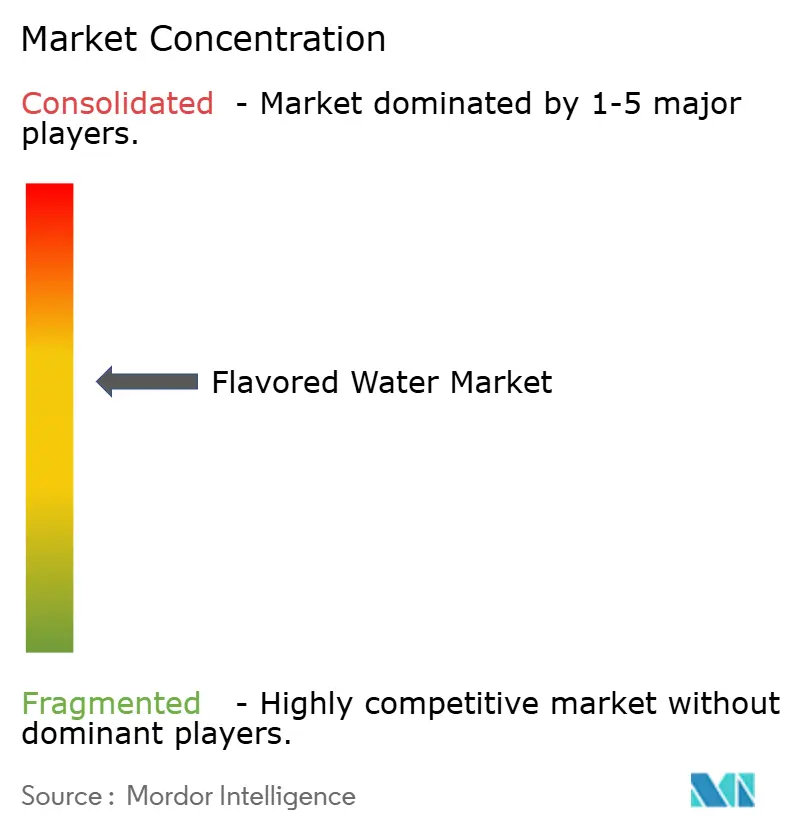

Der Markt für aromatisiertes Wasser weist eine moderate Konzentration mit einer Bewertung von 6 von 10 auf, was auf eine erhebliche Wettbewerbsdynamik inmitten laufender Konsolidierungsbemühungen hindeutet, die die Branchenstruktur und strategische Positionierung neu gestalten. Große Marktteilnehmer verfolgen Strategien der vertikalen Integration und Portfoliodiversifizierung, wie die abgeschlossene Fusion von Primo Water und BlueTriton zur Bildung von Primo Brands exemplarisch zeigt. Diese Konsolidierung ermöglicht Skaleneffekte und die Optimierung von Vertriebsnetzwerken und schafft gleichzeitig Eintrittsbarrieren für kleinere Wettbewerber. Die Beteiligung von Private-Equity-Gesellschaften intensiviert sich durch Übernahmen.

Die Übernahme von Technologien treibt die Wettbewerbsdifferenzierung durch Innovationen bei nachhaltigen Verpackungen, die Integration funktioneller Inhaltsstoffe und digitale Marketingfähigkeiten voran, die eine direkte Verbraucherbindung und den Markenaufbau ermöglichen. Unternehmen nutzen aseptische Verarbeitungssysteme zur Aromaerhaltung und Qualitätssicherung und investieren gleichzeitig in Aluminiumverpackungskapazitäten, um Nachhaltigkeitsprämien zu erschließen.

Chancen in unerschlossenen Bereichen entstehen in botanischen und funktionellen Segmenten, wo regulatorische Compliance und Inhaltsstoffexpertise Wettbewerbsvorteile schaffen. Aufstrebende Disruptoren wie Aura Bora und Mela Water gewinnen durch innovative Geschmacksprofile und gezieltes Marketing Marktanteile. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen mit Compliance-Fähigkeiten, Expertise in nachhaltiger Verpackung und Innovation bei funktionellen Inhaltsstoffen, anstatt allein auf traditionelle Skalenvorteile zu setzen.

Marktführer im Bereich aromatisiertes Wasser

Keurig Dr Pepper Inc.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Next In Natural erwarb eine Mehrheitsbeteiligung an Aura Bora, einem Hersteller von handwerklichem Sprudelwasser, der für seine botanischen Inhaltsstoffe bekannt ist.

- April 2025: KJ Holding Corp., Eigentümer von Calypso Lemonades, erwarb Mela Water, ein auf pflanzlicher Basis spezialisiertes Getränke-Startup, das auf wassermelonenaromabasierte Wässer mit natürlichen Inhaltsstoffen und ohne Zuckerzusatz spezialisiert ist.

- Januar 2025: Gryphon Investors erwarb Spindrift, ein führendes Sprudelwasserunternehmen, im Rahmen des verstärkten Fokus von Private-Equity-Gesellschaften auf Premium-Getränkemarken und funktionelle Hydratationsprodukte.

Berichtsumfang des globalen Markts für aromatisiertes Wasser

| Still |

| Sprudelnd |

| Zitrusbasiert |

| Beerenbasiert |

| Tropische Früchte |

| Botanisch/Kräuter |

| Mischungen |

| PET-Flaschen |

| Dosen |

| Tetra Pak Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Handel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Still | |

| Sprudelnd | ||

| Nach Geschmacksrichtung | Zitrusbasiert | |

| Beerenbasiert | ||

| Tropische Früchte | ||

| Botanisch/Kräuter | ||

| Mischungen | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Tetra Pak Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Handel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für aromatisiertes Wasser?

Die Marktgröße für aromatisiertes Wasser beträgt im Jahr 2026 27,89 Milliarden USD.

Wie schnell wird der Markt für aromatisiertes Wasser voraussichtlich wachsen?

Der globale Umsatz soll mit einer CAGR von 6,12 % wachsen und bis 2031 37,52 Milliarden USD erreichen.

Welches Produktsegment führt die Verkäufe an?

Aromatisiertes Sprudelwasser dominierte im Jahr 2025 mit einem Anteil von 52,10 % und soll bis 2031 mit der höchsten CAGR von 7,78 % wachsen.

Welches Verpackungsformat gewinnt an Bedeutung?

Dosen sind das am schnellsten wachsende Format mit einer CAGR von 8,05 % aufgrund ihrer Nachhaltigkeitsattraktivität, trotz des aktuellen Mehrheitsanteils von PET.

Seite zuletzt aktualisiert am: