Tamaño y Participación del Mercado de Agua Saborizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Saborizada por Mordor Intelligence

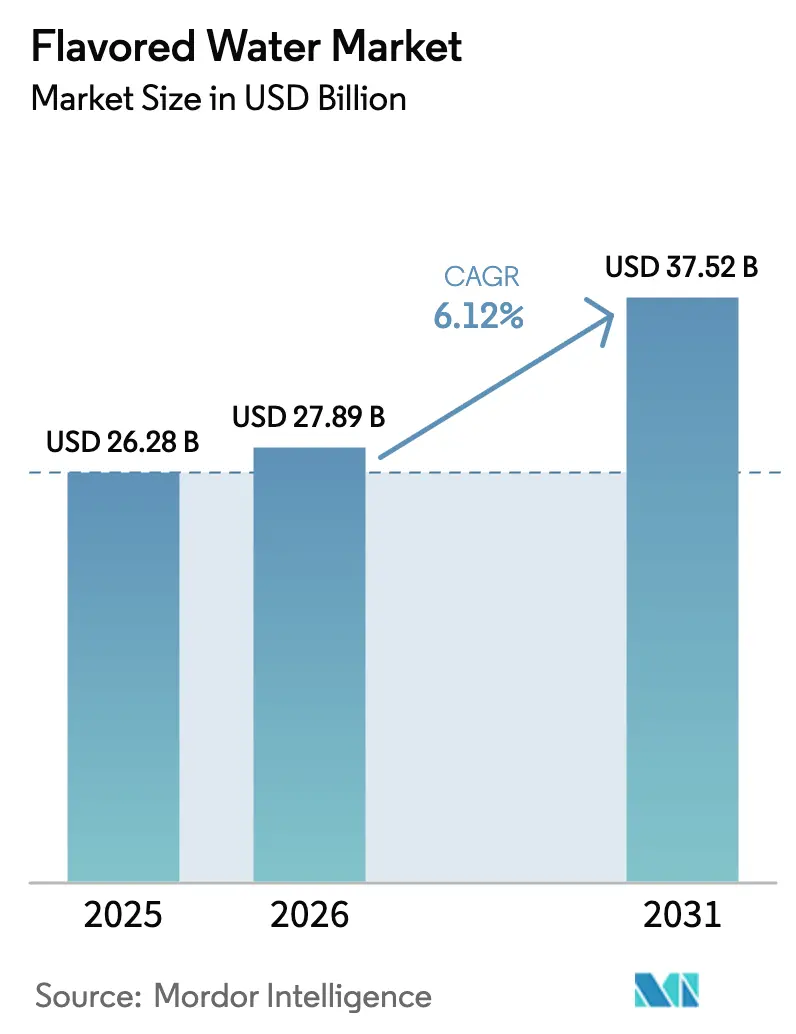

El tamaño del mercado de agua saborizada fue valorado en USD 26,28 mil millones en 2025 y se estima que crecerá desde USD 27,89 mil millones en 2026 hasta alcanzar USD 37,52 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). La expansión del mercado refleja el cambio de los consumidores hacia opciones de hidratación más saludables que equilibran el sabor y el bienestar. El agua saborizada sirve como alternativa entre el agua embotellada sin sabor y las bebidas azucaradas, ofreciendo hidratación, beneficios funcionales y satisfacción del gusto, manteniendo un contenido calórico inferior al de los refrescos tradicionales. El crecimiento del mercado está respaldado por una mayor conciencia sanitaria entre los consumidores, particularmente en lo que respecta al consumo de azúcar e ingredientes artificiales. Los fabricantes están respondiendo desarrollando combinaciones de sabores innovadoras e incorporando ingredientes naturales, vitaminas y minerales. El auge de las variantes de agua saborizada premium y funcional, incluidas las que contienen electrolitos añadidos, antioxidantes y extractos botánicos, está atrayendo a consumidores que buscan beneficios de hidratación mejorados.

Conclusiones Clave del Informe

- Por tipo de producto, el segmento con gas representó el 52,10% de la participación del mercado de agua saborizada en 2025 y se proyecta que crecerá a una CAGR del 7,78% durante 2026-2031.

- Por sabor, los sabores cítricos dominaron con una participación de mercado del 28,40% en 2025, mientras que las variantes botánicas/herbales se espera que crezcan a una CAGR del 7,45% hasta 2031.

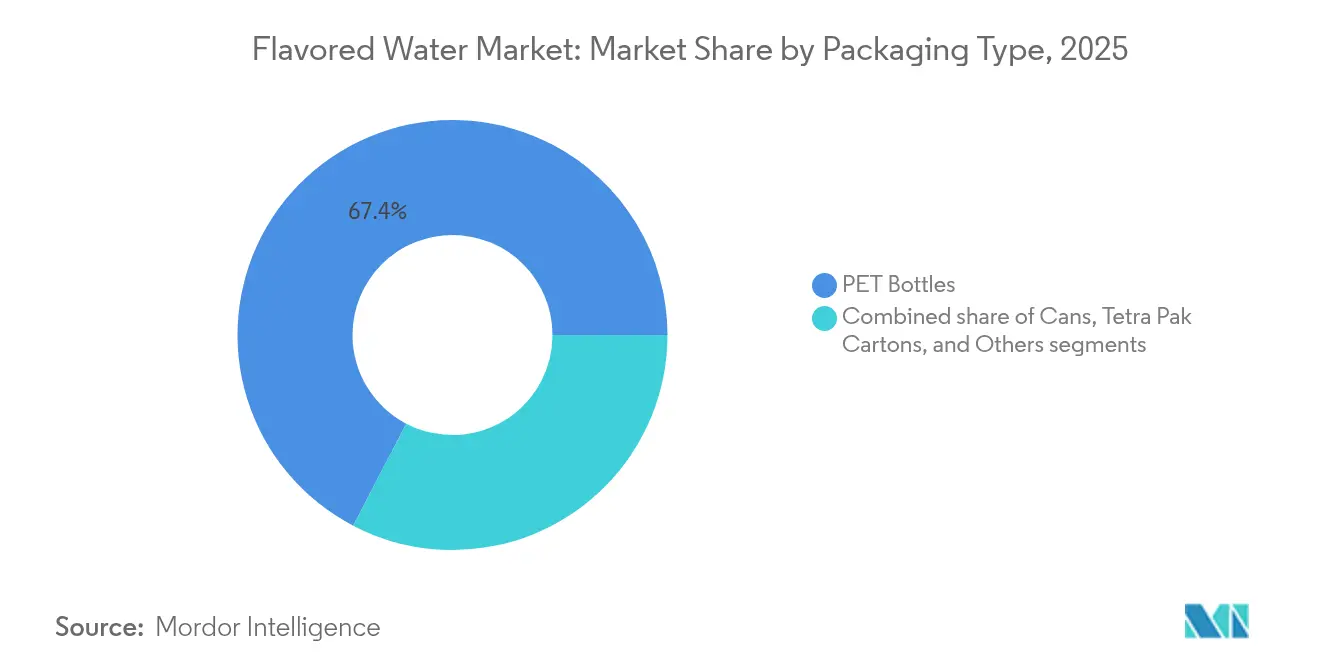

- Por tipo de envase, las botellas PET representaron el 67,35% del mercado de agua saborizada en 2025, con las latas mostrando la tasa de crecimiento más alta con una CAGR del 8,05% durante el período de pronóstico.

- Por canal de distribución, los canales de distribución minorista representaron el 55,90% del mercado en 2025, mientras que los canales horeca están creciendo a una CAGR del 7,26% hasta 2031.

- Por geografía, América del Norte dominó el mercado con una participación del 32,85% en 2025, mientras que Asia-Pacífico está creciendo a la tasa más rápida con una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua Saborizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por la salud desde los refrescos azucarados | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Premiumización e innovación en sabores | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las aguas funcionales y enriquecidas | +1.0% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Envases ecológicos como elemento diferenciador | +0.8% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia por bebidas bajas en calorías, sin calorías y sin azúcar | +0.7% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Etiqueta limpia e ingredientes naturales | +0.6% | Segmentos premium de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio impulsado por la salud desde los refrescos azucarados

La migración de los consumidores desde los refrescos carbonatados tradicionales hacia el agua saborizada representa una transformación estructural del mercado en la industria de bebidas. Los consumidores conscientes de su salud demuestran cada vez más disposición a pagar precios premium por los beneficios percibidos para la salud, particularmente en productos con ingredientes funcionales y formulaciones naturales. Este comportamiento del consumidor genera efectos positivos de desbordamiento para el agua saborizada posicionada como alternativa natural y baja en calorías a los refrescos convencionales. La transformación va más allá de las preferencias individuales, ya que las principales empresas de bebidas adaptan sus carteras de productos para satisfacer las demandas cambiantes de los consumidores. El compromiso de PepsiCo de reducir los azúcares añadidos en el 75% de su cartera global para 2030 refleja el reconocimiento de la industria de que los productos orientados a la salud impulsan el crecimiento a largo plazo. Este cambio continúa fortaleciéndose a medida que los consumidores más jóvenes, en particular los millennials y la Generación Z, consideran la hidratación como una inversión en bienestar más que como una necesidad básica. La tendencia ha impulsado a los fabricantes de bebidas a innovar con productos de agua mejorada, incorporando vitaminas, minerales e ingredientes funcionales para capturar este segmento de mercado en crecimiento.

Premiumización e innovación en sabores

Los perfiles de sabor premium transforman el agua saborizada de un producto básico a un producto de estilo de vida, permitiendo márgenes más altos y diferenciación de marca. Las combinaciones de sabores complejas y los maridajes de sabores únicos permiten a los fabricantes exigir precios premium mientras establecen posiciones de mercado diferenciadas. La percepción del consumidor del agua saborizada premium como una opción de bebida sofisticada respalda aún más esta evolución del mercado. Topo Chico Sabores aumentó la penetración en los hogares en más del 20% tras su lanzamiento, mostrando cómo la innovación en sabores impulsa la participación de mercado en los segmentos premium. El éxito de la marca demuestra la fuerte respuesta del consumidor a estrategias de sabor premium bien ejecutadas y valida el potencial de mercado para experiencias de sabor elevadas en la categoría de agua saborizada. Además, los sabores botánicos y herbales representan el segmento de más rápido crecimiento, lo que refleja la demanda de los consumidores de ingredientes funcionales como los adaptógenos y los compuestos naturales de bienestar. Estos ingredientes atraen a los consumidores conscientes de su salud que buscan tanto sabor como funcionalidad. La integración de estos compuestos naturales permite a las marcas diferenciar sus productos al tiempo que abordan el creciente interés de los consumidores en el bienestar integral.

Rápido crecimiento de las aguas funcionales y enriquecidas

El posicionamiento del agua funcional enfatiza su papel en el bienestar más que en la hidratación básica, creando oportunidades para productos con beneficios para la salud. Se espera que las aguas enriquecidas con vitaminas, minerales y electrolitos experimenten un crecimiento sustancial durante 2025-2030. La Administración de Alimentos y Medicamentos de los Estados Unidos permite declaraciones de estructura/función para alimentos convencionales sin aprobación previa, lo que permite a los fabricantes promover los beneficios de hidratación y vitaminas mientras se adhieren a las regulaciones sobre declaraciones de enfermedades[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre Declaraciones de Estructura/Función," fda.gov. Este entorno regulatorio beneficia a las empresas que pueden fundamentar sus declaraciones de propiedades saludables. En México, los consumidores muestran preferencia por las declaraciones de productos naturales, lo que demuestra la demanda regional de bebidas funcionales. Las investigaciones de mercado indican que los consumidores adquieren principalmente aguas funcionales por su hidratación y aporte de vitaminas, lo que respalda las estrategias de posicionamiento orientadas a la salud.

Envases ecológicos como elemento diferenciador

El envase sostenible se ha vuelto esencial para el cumplimiento normativo y la diferenciación en el mercado, con las latas de aluminio experimentando la tasa de crecimiento más alta. Las latas de aluminio demuestran la tasa de crecimiento más alta entre los materiales de envase debido a su reciclabilidad y alineación con los principios de la economía circular. Ball Corporation demostró esta tendencia al enviar 107 mil millones de unidades de envases de aluminio en 2023 y establecer un objetivo del 85% de contenido reciclado para 2030. La industria de bebidas genera 1.500 millones de toneladas de emisiones de CO2e anualmente, con las materias primas y los envases contribuyendo con el 58%, lo que hace que el envase sostenible sea fundamental para los objetivos de reducción de emisiones. El avance de Coca-Cola hacia la sostenibilidad incluye haber alcanzado el 90% de envases reciclables en 2023, con planes para el 100% en 2025, y aumentar el contenido reciclado del 27% al 50% para 2030. Estas iniciativas de sostenibilidad permiten a las empresas establecer posiciones de mercado premium mientras cumplen con las regulaciones ambientales y las expectativas de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa competencia de bebidas alternativas | -0.9% | Global, particularmente en América del Norte | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor sobre las declaraciones funcionales y de salud | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Complejidades regulatorias y de cumplimiento normativo | -0.5% | Global, variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en relación con las alternativas | -0.4% | Mercados emergentes, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia de bebidas alternativas

El mercado de agua saborizada enfrenta una mayor fragmentación a medida que las bebidas energéticas, la kombucha y las bebidas funcionales compiten por los consumidores conscientes de su salud. Las empresas están ampliando sus carteras de productos, con Talking Rain lanzando líneas prebióticas Popwell y Coca-Cola introduciendo Simply Pop para competir con Olipop y Poppi. Esta evolución del mercado ha generado presión sobre los márgenes de beneficio del agua saborizada y ha requerido un mayor gasto en marketing para mantener la diferenciación del producto. El mercado norteamericano experimenta una presión competitiva significativa debido a su madurez y a la afluencia de alternativas premium. Las aguas mejoradas en esta región muestran un crecimiento más lento en comparación con Asia-Pacífico, principalmente debido a la competencia de opciones de agua saborizada a precios más bajos. La adquisición de marcas especializadas, como la de Spindrift por parte de Gryphon Investors en enero de 2025, ha intensificado aún más la dinámica del mercado al aportar capital adicional y experiencia en el sector a los segmentos de nicho.

Escepticismo del consumidor sobre las declaraciones funcionales y de salud

El mercado de agua funcional enfrenta barreras significativas debido a la supervisión regulatoria y la conciencia del consumidor. La Administración de Alimentos y Medicamentos de los Estados Unidos exige a los fabricantes que respalden las declaraciones de estructura/función con evidencia científica fiable, lo que resulta en mayores costos de cumplimiento y opciones de marketing restringidas[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación para la Industria: Fundamentación de las Declaraciones de Suplementos Dietéticos Realizadas en Virtud de la Sección 403(r) (6) de la Ley Federal de Alimentos, Medicamentos y Cosméticos," fda.gov. A medida que las declaraciones de propiedades saludables se vuelven más frecuentes en las bebidas, los consumidores se han vuelto cada vez más escépticos, lo que obliga a las empresas a invertir en investigación clínica y verificación independiente para establecer credibilidad. Este escrutinio es particularmente evidente en los mercados desarrollados, donde los consumidores informados exigen validación científica de los beneficios funcionales. Si bien los consumidores más jóvenes muestran mayor receptividad hacia las aguas funcionales, requieren información clara sobre los ingredientes, y los precios premium siguen siendo un desafío cuando los consumidores cuestionan la eficacia del producto. Las empresas con declaraciones científicamente validadas y sólidas capacidades de cumplimiento normativo obtienen ventajas competitivas, mientras que aquellas que carecen de una fundamentación adecuada enfrentan desafíos en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Agua Con Gas Impulsa la Premiumización

Las variantes con gas dominan el mercado con una participación del 52,10% en 2025 y se espera que crezcan a una CAGR del 7,78% hasta 2031. Este crecimiento se debe a que los consumidores buscan alternativas carbonatadas a los refrescos tradicionales, junto con oportunidades en el segmento premium. El éxito de la categoría proviene de ofrecer tanto disfrute sensorial como beneficios para la salud, satisfaciendo las demandas de los consumidores tanto de bienestar como de indulgencia. El dominio del mercado del segmento con gas se refuerza aún más mediante combinaciones de sabores innovadoras, formulaciones de ingredientes naturales y beneficios funcionales mejorados.

El segmento de agua con gas está creciendo debido a las tendencias de premiumización y al aumento de la adopción en la industria de servicios de alimentación. Los restaurantes, bares, hoteles y otros establecimientos de hostelería ofrecen agua saborizada con gas como opción de bebida premium para aumentar los márgenes de beneficio. La adición de sabores naturales, infusiones botánicas únicas y envases sofisticados mejora el atractivo del agua con gas entre los consumidores que buscan experiencias de bebida elevadas. El agua sin gas mantiene una participación de mercado significativa, sirviendo principalmente para propósitos funcionales en actividades físicas, eventos deportivos, consumo en el lugar de trabajo y necesidades de hidratación diaria. La comodidad y portabilidad del agua sin gas la convierten en una opción preferida para el consumo en movimiento, mientras que su papel esencial en el mantenimiento de la salud y el bienestar impulsa una demanda constante en varios segmentos de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: La Innovación Botánica Lidera el Crecimiento Premium

Los sabores a base de cítricos mantienen la posición dominante en el mercado con una participación del 28,40% en 2025, impulsados por la amplia familiaridad y aceptación de los consumidores. Las variantes botánicas/herbales demuestran la tasa de crecimiento más alta con una CAGR del 7,45%, lo que indica un mayor interés de los consumidores en productos orientados al bienestar. El sólido desempeño de los sabores cítricos se debe a la preferencia de los consumidores por opciones establecidas como limón, lima y naranja, que ofrecen perfiles de sabor refrescantes. Las variantes de frutos del bosque capitalizan las preferencias estacionales y las asociaciones con la salud, mientras que los sabores de frutas tropicales atraen a los consumidores que buscan nuevas experiencias de sabor. La categoría de sabores mezclados presenta oportunidades para la diferenciación de productos a través de combinaciones de sabores.

El segmento botánico y herbal ha evolucionado el agua saborizada más allá del refresco hacia la categoría de bebidas funcionales, apoyando estrategias de precios premium. La percepción del consumidor de los ingredientes botánicos como aditivos funcionales en lugar de meros agentes aromatizantes impulsa este crecimiento. El mercado muestra un claro cambio hacia perfiles de sabor complejos que combinan el atractivo del gusto con los beneficios percibidos para la salud. Este desarrollo crea oportunidades de mercado para los fabricantes con experiencia en formulación botánica y cumplimiento normativo.

Por Tipo de Envase: Las Latas de Aluminio Capturan la Prima de Sostenibilidad

Las botellas PET mantienen una participación de mercado dominante del 67,35% en 2025, respaldadas por su eficiencia de costos y la amplia aceptación de los consumidores. Las latas de aluminio demuestran la tasa de crecimiento más alta con una CAGR del 8,05%, beneficiándose de sus credenciales de sostenibilidad y el aumento de la adopción por parte de las marcas premium. Las botellas PET mantienen su liderazgo en el mercado gracias a las economías de escala en la fabricación y la preferencia de los consumidores por la comodidad, especialmente en formatos de mayor volumen y consumo en el hogar. Los envases Tetra Pak mantienen su posición en los segmentos institucionales y de mercado a granel, mientras que el envase de vidrio sirve al segmento ultra-premium.

El crecimiento en el envase en lata refleja la evolución de la conciencia ambiental de los consumidores y el aumento de los requisitos regulatorios para opciones de envase sostenibles. La selección del material de envase ahora impacta significativamente el comportamiento de compra de los consumidores, especialmente entre los consumidores más jóvenes que enfatizan las consideraciones ambientales. Este enfoque ambiental fortalece la posición competitiva del aluminio mientras crea presión sobre los fabricantes de PET para mejorar las capacidades de reciclaje y reducir el impacto ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Premiumización del Canal Horeca se Acelera

Los canales minoristas tienen una participación de mercado del 55,90% en 2025 a través de la conveniencia minorista y las ventas por volumen, mientras que los canales horeca exhiben el mayor crecimiento con una CAGR del 7,26%. El dominio del canal minorista se atribuye a la amplia disponibilidad en supermercados, tiendas de conveniencia y grandes superficies, lo que permite tanto las compras por impulso como las compras a granel. Estos canales ofrecen ventajas a través de actividades promocionales y mayor visibilidad de marca mediante la colocación estratégica en estantes y el marketing en el punto de venta.

El rápido crecimiento en los canales horeca está impulsado por restaurantes, bares y establecimientos de hostelería que ofrecen agua saborizada como alternativas de bebidas premium. Este posicionamiento permite márgenes de beneficio más altos y crea oportunidades para sabores de edición limitada y asociaciones exclusivas. El uso creciente del agua saborizada como mezclador de cócteles y opción sin alcohol en los establecimientos de servicios de alimentación contribuye al crecimiento del volumen y al aumento del reconocimiento de marca. La exposición en las redes sociales ayuda a generar interés de los consumidores y fomenta las pruebas de productos, particularmente entre los consumidores más jóvenes que influyen en las tendencias más amplias del mercado.

Análisis Geográfico

América del Norte tiene una participación de mercado del 32,85% en 2025, estableciéndose como el mayor mercado regional. Este dominio se debe al comportamiento de los consumidores conscientes de su salud y a una sólida infraestructura minorista, aunque el mercado muestra signos de maduración con tasas de crecimiento moderadas en comparación con las regiones emergentes. El liderazgo del mercado de la región se basa en un alto ingreso disponible, una amplia adopción de tendencias de bienestar y redes de distribución avanzadas que respaldan el posicionamiento de productos premium. El marco regulatorio establecido permite a las empresas comercializar declaraciones de propiedades saludables fundamentadas, creando oportunidades para las variantes botánicas y funcionales.

Asia-Pacífico demuestra la trayectoria de crecimiento más sólida con una CAGR del 7,21% hasta 2031. Este crecimiento se debe al aumento de la urbanización, el mayor ingreso disponible y la mayor conciencia sanitaria tras la pandemia. La región muestra una fuerte aceptación de las bebidas funcionales y las aguas mejoradas, atrayendo una inversión sustancial. El éxito en el mercado depende de comprender las preferencias locales y desarrollar perfiles de sabor innovadores.

Europa, América del Sur y Oriente Medio y África presentan cada uno oportunidades de mercado únicas. Los mercados europeos priorizan la sostenibilidad, con una adopción creciente de envases de aluminio impulsada por las regulaciones ambientales y las preferencias de los consumidores. La investigación sobre el agua saborizada en Brasil revela tasas de prueba del 37% impulsadas por la novedad, aunque el conocimiento del mercado sigue siendo limitado, lo que sugiere un potencial de crecimiento significativo con la inversión adecuada en marketing. Oriente Medio y África muestran perspectivas prometedoras a medida que la expansión de la infraestructura y la urbanización respaldan el crecimiento del comercio minorista moderno y el aumento de la demanda de bebidas premium.

Panorama Competitivo

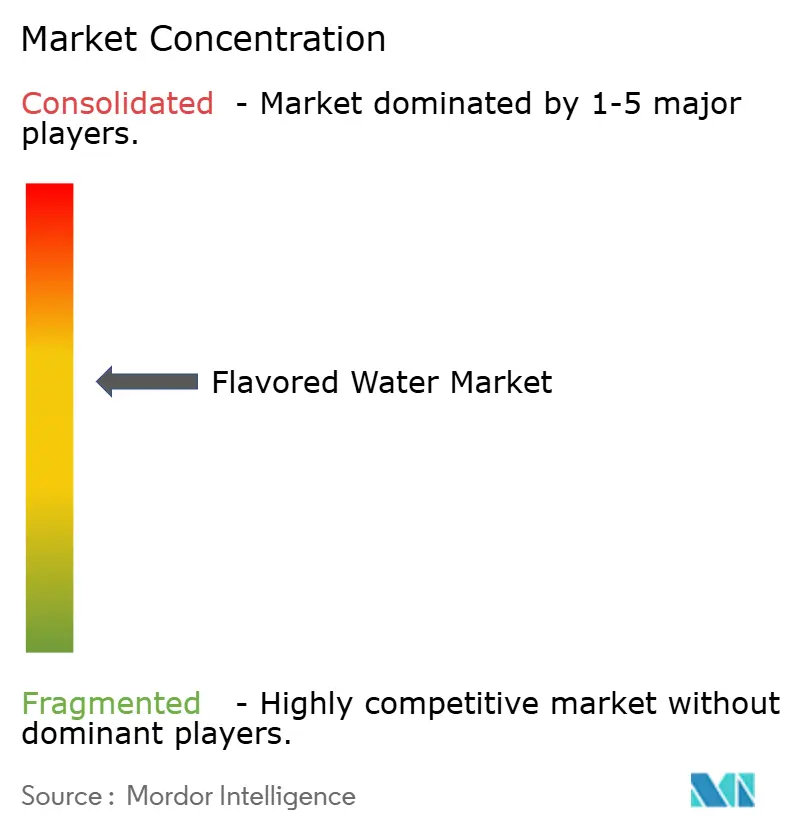

El mercado de agua saborizada exhibe una concentración moderada con una calificación de 6 sobre 10, lo que indica una dinámica competitiva significativa en medio de los continuos esfuerzos de consolidación que reconfiguran la estructura de la industria y el posicionamiento estratégico. Los principales actores persiguen estrategias de integración vertical y diversificación de cartera, ejemplificadas por la fusión completada de Primo Water y BlueTriton que forma Primo Brands. Esta consolidación permite economías de escala y optimización de la red de distribución, al tiempo que crea barreras para los competidores más pequeños. La participación del capital privado se intensifica a través de adquisiciones.

La adopción de tecnología impulsa la diferenciación competitiva a través de innovaciones en envases sostenibles, integración de ingredientes funcionales y capacidades de marketing digital que permiten el compromiso directo con el consumidor y la construcción de marca. Las empresas aprovechan los sistemas de procesamiento aséptico para la preservación del sabor y el mantenimiento de la calidad, mientras invierten en capacidades de envase de aluminio para capturar las primas de sostenibilidad.

Las oportunidades de espacio en blanco emergen en los segmentos botánicos y funcionales, donde el cumplimiento normativo y la experiencia en ingredientes crean fosos competitivos. Los disruptores emergentes como Aura Bora y Mela Water ganan participación de mercado a través de perfiles de sabor innovadores y marketing dirigido. El panorama competitivo recompensa cada vez más a las empresas con capacidades de cumplimiento normativo, experiencia en envases sostenibles e innovación en ingredientes funcionales, más que solo las ventajas de escala tradicionales.

Líderes de la Industria del Agua Saborizada

Keurig Dr Pepper Inc.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Next In Natural adquirió una participación mayoritaria en Aura Bora, una empresa emergente de agua con gas artesanal conocida por sus ingredientes botánicos.

- Abril de 2025: KJ Holding Corp., propietaria de Calypso Lemonades, adquirió Mela Water, una empresa emergente de bebidas de origen vegetal especializada en aguas saborizadas con sandía con ingredientes naturales y sin azúcares añadidos.

- Enero de 2025: Gryphon Investors adquirió Spindrift, una empresa líder de agua con gas, como parte del mayor enfoque del capital privado en marcas de bebidas premium y productos de hidratación funcional.

Alcance del Informe Global del Mercado de Agua Saborizada

| Sin Gas |

| Con Gas |

| A base de cítricos |

| A base de frutos del bosque |

| Frutas Tropicales |

| Botánico/Herbal |

| Mezclas |

| Botellas PET |

| Latas |

| Envases Tetra Pak |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Electrónico | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sin Gas | |

| Con Gas | ||

| Por Sabor | A base de cítricos | |

| A base de frutos del bosque | ||

| Frutas Tropicales | ||

| Botánico/Herbal | ||

| Mezclas | ||

| Por Tipo de Envase | Botellas PET | |

| Latas | ||

| Envases Tetra Pak | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua saborizada?

El tamaño del mercado de agua saborizada se sitúa en USD 27,89 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de agua saborizada?

Se prevé que los ingresos globales aumenten a una CAGR del 6,12%, alcanzando USD 37,52 mil millones en 2031.

¿Qué segmento de producto lidera las ventas?

El agua saborizada con gas dominó con una participación del 52,10% en 2025 y se proyecta que registre la CAGR más rápida del 7,78% hasta 2031.

¿Qué formato de envase está ganando terreno?

Las latas son el formato de más rápido crecimiento con una CAGR del 8,05% debido a su atractivo de sostenibilidad, a pesar de la participación mayoritaria actual del PET.

Última actualización de la página el: