Taille et part du marché des eaux aromatisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.89 Milliards de dollars |

| Taille du Marché (2031) | 37.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des eaux aromatisées par Mordor Intelligence

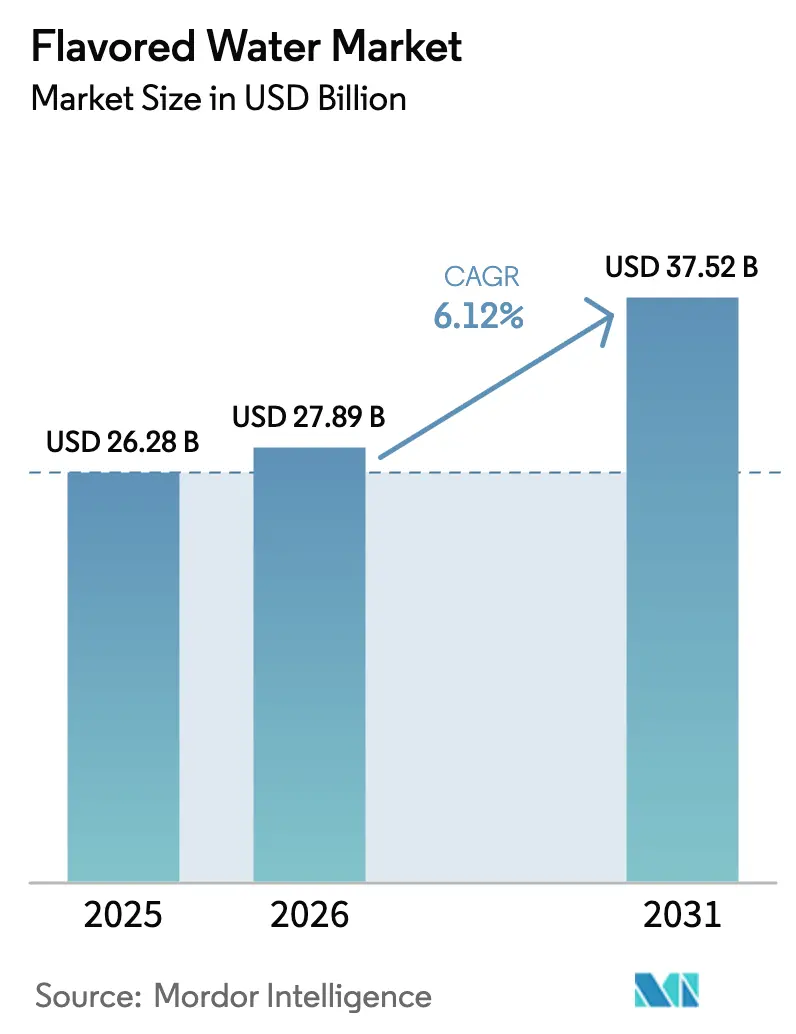

La taille du marché des eaux aromatisées était évaluée à 26,28 milliards USD en 2025 et devrait croître de 27,89 milliards USD en 2026 pour atteindre 37,52 milliards USD d'ici 2031, à un CAGR de 6,12 % durant la période de prévision (2026-2031). L'expansion du marché reflète le glissement des consommateurs vers des options d'hydratation plus saines alliant goût et bien-être. L'eau aromatisée constitue une alternative entre l'eau en bouteille nature et les boissons sucrées, offrant hydratation, bénéfices fonctionnels et satisfaction gustative tout en maintenant une teneur calorique inférieure à celle des sodas traditionnels. La croissance du marché est soutenue par une sensibilisation accrue des consommateurs à la santé, notamment en ce qui concerne la consommation de sucre et les ingrédients artificiels. Les fabricants répondent à cette tendance en développant des combinaisons d'arômes innovantes et en incorporant des ingrédients naturels, des vitamines et des minéraux. L'essor des variantes d'eaux aromatisées premium et fonctionnelles, notamment celles enrichies en électrolytes, en antioxydants et en extraits botaniques, attire les consommateurs à la recherche de bénéfices d'hydratation améliorés.

Principaux enseignements du rapport

- Par type de produit, le segment pétillant détenait 52,10 % de la part du marché des eaux aromatisées en 2025 et devrait croître à un CAGR de 7,78 % durant la période 2026-2031.

- Par arôme, les arômes d'agrumes dominaient avec une part de marché de 28,40 % en 2025, tandis que les variantes botaniques/herbales devraient croître à un CAGR de 7,45 % jusqu'en 2031.

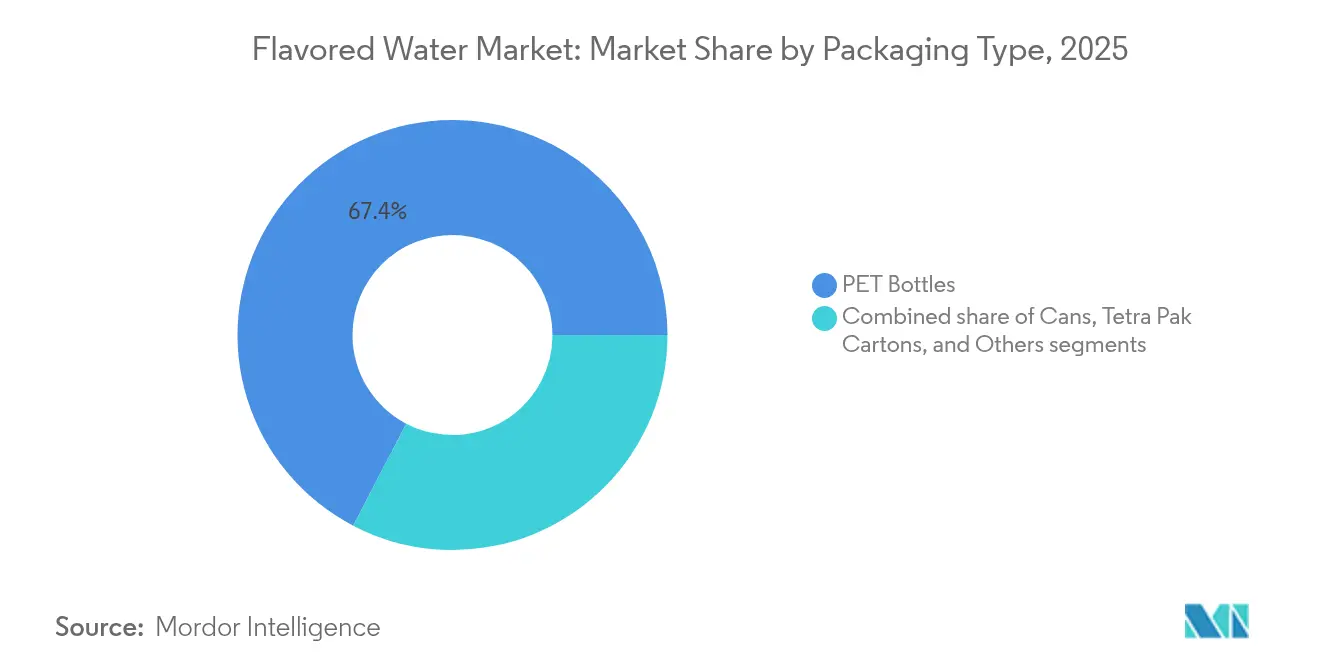

- Par type d'emballage, les bouteilles PET représentaient 67,35 % du marché des eaux aromatisées en 2025, les canettes affichant le taux de croissance le plus élevé à un CAGR de 8,05 % durant la période de prévision.

- Par canal de distribution, les canaux de distribution hors domicile représentaient 55,90 % du marché en 2025, tandis que les canaux hors domicile croissent à un CAGR de 7,26 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait le marché avec une part de 32,85 % en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des eaux aromatisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Glissement vers la santé au détriment des sodas sucrés | +1.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Premiumisation et innovation aromatique | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide des eaux fonctionnelles et enrichies | +1.0% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Emballage écologique comme facteur de différenciation | +0.8% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence pour les boissons faibles en calories/sans calorie et sans sucre | +0.7% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Étiquette propre et ingrédients naturels | +0.6% | Segments premium d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Glissement vers la santé au détriment des sodas sucrés

La migration des consommateurs des boissons gazeuses traditionnelles vers les eaux aromatisées représente une transformation structurelle du marché dans le secteur des boissons. Les consommateurs soucieux de leur santé manifestent de plus en plus leur volonté de payer des prix premium pour des bénéfices santé perçus, notamment dans les produits à base d'ingrédients fonctionnels et de formulations naturelles. Ce comportement des consommateurs crée des effets d'entraînement positifs pour les eaux aromatisées positionnées comme des alternatives naturelles et faibles en calories aux sodas conventionnels. La transformation va au-delà des préférences individuelles, les grandes entreprises de boissons adaptant leurs portefeuilles de produits pour répondre à l'évolution des attentes des consommateurs. L'engagement de PepsiCo à réduire les sucres ajoutés dans 75 % de son portefeuille mondial d'ici 2030 reflète la reconnaissance par le secteur que les produits axés sur la santé stimulent la croissance à long terme. Ce glissement continue de se renforcer à mesure que les jeunes consommateurs, notamment les millennials et la génération Z, considèrent l'hydratation comme un investissement dans le bien-être plutôt qu'une nécessité de base. Cette tendance a incité les fabricants de boissons à innover avec des produits à base d'eau enrichie, incorporant des vitamines, des minéraux et des ingrédients fonctionnels pour capter ce segment de marché en pleine croissance.

Premiumisation et innovation aromatique

Les profils aromatiques premium transforment l'eau aromatisée d'un produit de grande consommation en un produit de style de vie, permettant des marges plus élevées et une différenciation de marque. Les combinaisons de goûts complexes et les associations d'arômes uniques permettent aux fabricants de pratiquer des prix premium tout en établissant des positions de marché distinctes. La perception par les consommateurs de l'eau aromatisée premium comme un choix de boisson sophistiqué soutient davantage cette évolution du marché. Topo Chico Sabores a augmenté sa pénétration des foyers de plus de 20 % après son lancement, montrant comment l'innovation aromatique stimule la part de marché dans les segments premium. Le succès de la marque démontre la forte réponse des consommateurs aux stratégies d'arômes premium bien exécutées et valide le potentiel du marché pour des expériences gustatives élevées dans la catégorie des eaux aromatisées. De plus, les arômes botaniques et herbaux représentent le segment à la croissance la plus rapide, reflétant la demande des consommateurs pour des ingrédients fonctionnels tels que les adaptogènes et les composés naturels de bien-être. Ces ingrédients séduisent les consommateurs soucieux de leur santé qui recherchent à la fois saveur et fonctionnalité. L'intégration de ces composés naturels permet aux marques de différencier leurs produits tout en répondant à l'intérêt croissant des consommateurs pour le bien-être holistique.

Croissance rapide des eaux fonctionnelles et enrichies

Le positionnement de l'eau fonctionnelle met l'accent sur son rôle dans le bien-être plutôt que dans l'hydratation de base, créant des opportunités pour les produits à bénéfices santé. Les eaux enrichies en vitamines, minéraux et électrolytes devraient connaître une croissance substantielle durant la période 2025-2030. La Food and Drug Administration américaine autorise les allégations de structure/fonction pour les aliments conventionnels sans approbation préalable, permettant aux fabricants de promouvoir les bénéfices d'hydratation et de vitamines tout en respectant les réglementations relatives aux allégations de maladie[1]Source : U.S. Food & Drug Administration, « Orientations sur les allégations de structure/fonction », fda.gov. Cet environnement réglementaire bénéficie aux entreprises capables d'étayer leurs allégations de santé. Au Mexique, les consommateurs manifestent une préférence pour les allégations de produits naturels, démontrant une demande régionale pour les boissons fonctionnelles. Les études de marché indiquent que les consommateurs achètent principalement des eaux fonctionnelles pour l'hydratation et l'apport en vitamines, soutenant des stratégies de positionnement axées sur la santé.

L'emballage écologique comme facteur de différenciation

L'emballage durable est devenu essentiel pour la conformité réglementaire et la différenciation sur le marché, les canettes en aluminium connaissant le taux de croissance le plus élevé. Les canettes en aluminium affichent le taux de croissance le plus élevé parmi les matériaux d'emballage en raison de leur recyclabilité et de leur alignement avec les principes de l'économie circulaire. Ball Corporation a illustré cette tendance en expédiant 107 milliards d'unités d'emballage en aluminium en 2023 et en fixant un objectif de 85 % de contenu recyclé d'ici 2030. Le secteur des boissons génère 1,5 milliard de tonnes d'émissions de CO2e par an, les matières premières et les emballages contribuant à hauteur de 58 %, ce qui rend l'emballage durable essentiel pour atteindre les objectifs de réduction des émissions. Les progrès de Coca-Cola en matière de durabilité comprennent l'atteinte de 90 % d'emballages recyclables en 2023, avec des plans pour 100 % d'ici 2025, et l'augmentation du contenu recyclé de 27 % à 50 % d'ici 2030. Ces initiatives de durabilité permettent aux entreprises d'établir des positions premium sur le marché tout en répondant aux réglementations environnementales et aux attentes des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence intense des boissons alternatives | -0.9% | Mondial, particulièrement en Amérique du Nord | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des allégations fonctionnelles et sanitaires | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Complexités réglementaires et de conformité | -0.5% | Mondial, variable selon les juridictions | Long terme (≥ 4 ans) |

| Sensibilité aux prix par rapport aux alternatives | -0.4% | Marchés émergents, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des boissons alternatives

Le marché des eaux aromatisées fait face à une fragmentation accrue alors que les boissons énergisantes, le kombucha et les boissons fonctionnelles se disputent les consommateurs soucieux de leur santé. Les entreprises élargissent leurs portefeuilles de produits, Talking Rain lançant des gammes prébiotiques Popwell et Coca-Cola introduisant Simply Pop pour concurrencer Olipop et Poppi. Cette évolution du marché a exercé une pression sur les marges bénéficiaires des eaux aromatisées et nécessité des dépenses marketing plus élevées pour maintenir la différenciation des produits. Le marché nord-américain subit une pression concurrentielle significative en raison de sa maturité et de l'afflux d'alternatives premium. Les eaux enrichies dans cette région affichent une croissance plus lente par rapport à l'Asie-Pacifique, principalement en raison de la concurrence des options d'eaux aromatisées à prix plus bas. L'acquisition de marques spécialisées, telle que l'acquisition de Spindrift par Gryphon Investors en janvier 2025, a encore intensifié la dynamique du marché en apportant des capitaux supplémentaires et une expertise sectorielle aux segments de niche.

Scepticisme des consommateurs à l'égard des allégations fonctionnelles et sanitaires

Le marché des eaux fonctionnelles fait face à des obstacles significatifs en raison de la surveillance réglementaire et de la sensibilisation des consommateurs. La Food and Drug Administration américaine exige des fabricants qu'ils étayent les allégations de structure/fonction par des preuves scientifiques fiables, entraînant une augmentation des coûts de conformité et des options marketing restreintes[2]Source : U.S. Food & Drug Administration, « Orientations à l'intention de l'industrie : Justification des allégations relatives aux compléments alimentaires formulées en vertu de la section 403(r)(6) de la loi fédérale sur les aliments, les médicaments et les cosmétiques », fda.gov. À mesure que les allégations de santé se généralisent dans les boissons, les consommateurs sont devenus de plus en plus sceptiques, obligeant les entreprises à investir dans la recherche clinique et la vérification indépendante pour établir leur crédibilité. Ce scepticisme est particulièrement marqué dans les marchés développés, où les consommateurs informés exigent une validation scientifique des bénéfices fonctionnels. Bien que les jeunes consommateurs montrent une plus grande réceptivité aux eaux fonctionnelles, ils exigent des informations claires sur les ingrédients, et la tarification premium reste difficile lorsque les consommateurs remettent en question l'efficacité des produits. Les entreprises disposant d'allégations scientifiquement validées et de solides capacités de conformité réglementaire acquièrent des avantages concurrentiels, tandis que celles manquant d'une justification adéquate font face à des défis sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du pétillant stimule la premiumisation

Les variantes pétillantes dominent le marché avec une part de 52,10 % en 2025 et devraient croître à un CAGR de 7,78 % jusqu'en 2031. Cette croissance découle de la recherche par les consommateurs d'alternatives gazeuses aux sodas traditionnels, ainsi que des opportunités dans le segment premium. Le succès de cette catégorie repose sur la capacité à offrir à la fois plaisir sensoriel et bénéfices santé, répondant aux attentes des consommateurs en matière de bien-être et d'indulgence. La domination du segment pétillant sur le marché est encore renforcée par des combinaisons d'arômes innovantes, des formulations à base d'ingrédients naturels et des bénéfices fonctionnels améliorés.

Le segment de l'eau pétillante est en croissance grâce aux tendances de premiumisation et à l'adoption accrue dans le secteur de la restauration. Les restaurants, bars, hôtels et autres établissements hôteliers proposent de l'eau aromatisée pétillante comme option de boisson premium pour augmenter leurs marges bénéficiaires. L'ajout d'arômes naturels, d'infusions botaniques uniques et d'emballages sophistiqués renforce l'attrait de l'eau pétillante auprès des consommateurs à la recherche d'expériences de dégustation élevées. L'eau plate maintient une part de marché significative, servant principalement des objectifs fonctionnels lors d'activités sportives, d'événements sportifs, de consommation en milieu professionnel et de besoins d'hydratation quotidienne. La commodité et la portabilité de l'eau plate en font un choix privilégié pour la consommation nomade, tandis que son rôle essentiel dans le maintien de la santé et du bien-être génère une demande constante dans divers segments de consommateurs.

Par arôme : l'innovation botanique mène la croissance premium

Les arômes à base d'agrumes occupent la position dominante sur le marché avec une part de 28,40 % en 2025, portés par la familiarité et l'acceptation généralisées des consommateurs. Les variantes botaniques/herbales affichent le taux de croissance le plus élevé à un CAGR de 7,45 %, indiquant un intérêt accru des consommateurs pour les produits orientés vers le bien-être. La forte performance des arômes d'agrumes découle de la préférence des consommateurs pour des options établies telles que le citron, le citron vert et l'orange, qui offrent des profils gustatifs rafraîchissants. Les variantes aux baies capitalisent sur les préférences saisonnières et les associations santé, tandis que les arômes de fruits tropicaux séduisent les consommateurs à la recherche de nouvelles expériences gustatives. La catégorie des arômes mélangés présente des opportunités de différenciation des produits grâce à des combinaisons d'arômes.

Le segment botanique et herbal a fait évoluer l'eau aromatisée au-delà du rafraîchissement vers la catégorie des boissons fonctionnelles, soutenant des stratégies de tarification premium. La perception par les consommateurs des ingrédients botaniques comme des additifs fonctionnels plutôt que de simples agents aromatisants stimule cette croissance. Le marché montre un glissement clair vers des profils aromatiques complexes combinant attrait gustatif et bénéfices santé perçus. Cette évolution crée des opportunités de marché pour les fabricants disposant d'une expertise en formulation botanique et en conformité réglementaire.

Par type d'emballage : les canettes en aluminium captent la prime de durabilité

Les bouteilles PET détiennent une part de marché dominante de 67,35 % en 2025, soutenues par leur efficacité en termes de coûts et leur large acceptation par les consommateurs. Les canettes en aluminium affichent le taux de croissance le plus élevé à un CAGR de 8,05 %, bénéficiant de leurs atouts en matière de durabilité et d'une adoption accrue par les marques premium. Les bouteilles PET maintiennent leur leadership sur le marché grâce aux économies d'échelle dans la fabrication et à la préférence des consommateurs pour la commodité, notamment dans les formats de grand volume et pour la consommation à domicile. Les briques Tetra Pak maintiennent leur position dans les segments institutionnels et de vrac, tandis que les emballages en verre servent le segment ultra-premium.

La croissance des emballages en canette reflète l'évolution de la sensibilisation environnementale des consommateurs et l'augmentation des exigences réglementaires en matière d'options d'emballage durable. Le choix du matériau d'emballage influence désormais significativement le comportement d'achat des consommateurs, notamment chez les jeunes consommateurs qui accordent de l'importance aux considérations environnementales. Cette attention portée à l'environnement renforce la position concurrentielle de l'aluminium tout en exerçant une pression sur les fabricants de PET pour améliorer les capacités de recyclage et réduire l'impact environnemental.

Par canal de distribution : la premiumisation du circuit hors domicile s'accélère

Les canaux hors domicile détiennent 55,90 % de la part de marché en 2025 grâce à la commodité de la vente au détail et aux ventes en volume, tandis que les canaux hors domicile affichent la croissance la plus élevée à un CAGR de 7,26 %. La domination du hors domicile est attribuée à la large disponibilité dans les épiceries, les points de vente de proximité et les grandes surfaces, ce qui permet à la fois les achats impulsifs et les achats en gros. Ces canaux offrent des avantages grâce aux activités promotionnelles et à une meilleure visibilité de la marque via un placement stratégique en rayon et un marketing au point de vente.

La croissance rapide des canaux hors domicile est portée par les restaurants, bars et établissements hôteliers proposant des eaux aromatisées comme alternatives de boissons premium. Ce positionnement permet des marges bénéficiaires plus élevées et crée des opportunités pour des arômes en édition limitée et des partenariats exclusifs. L'utilisation croissante des eaux aromatisées comme mélangeurs de cocktails et options sans alcool dans les établissements de restauration contribue à la croissance des volumes et à une notoriété accrue de la marque. L'exposition sur les réseaux sociaux contribue à susciter l'intérêt des consommateurs et encourage les essais de produits, notamment chez les jeunes consommateurs qui influencent les tendances générales du marché.

Analyse géographique

L'Amérique du Nord détient 32,85 % de la part de marché en 2025, s'établissant comme le plus grand marché régional. Cette domination découle du comportement des consommateurs soucieux de leur santé et d'une infrastructure de distribution solide, bien que le marché montre des signes de maturité avec des taux de croissance modérés par rapport aux régions émergentes. Le leadership du marché dans la région repose sur un revenu disponible élevé, une adoption généralisée des tendances bien-être et des réseaux de distribution avancés qui soutiennent le positionnement de produits premium. Le cadre réglementaire établi permet aux entreprises de commercialiser des allégations de santé étayées, créant des opportunités pour les variantes botaniques et fonctionnelles.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un CAGR de 7,21 % jusqu'en 2031. Cette croissance découle de l'urbanisation croissante, de la hausse du revenu disponible et d'une sensibilisation accrue à la santé à la suite de la pandémie. La région montre une forte acceptation des boissons fonctionnelles et des eaux enrichies, attirant des investissements substantiels. Le succès sur le marché dépend de la compréhension des préférences locales et du développement de profils aromatiques innovants.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent chacun des opportunités de marché uniques. Les marchés européens privilégient la durabilité, avec une adoption croissante des emballages en aluminium portée par les réglementations environnementales et les préférences des consommateurs. Les recherches sur les eaux aromatisées au Brésil révèlent des taux d'essai de 37 % chez les consommateurs, motivés par la nouveauté, bien que la notoriété du marché reste limitée, suggérant un potentiel de croissance significatif avec un investissement marketing approprié. Le Moyen-Orient et l'Afrique sont prometteurs, l'expansion des infrastructures et l'urbanisation soutenant la croissance du commerce de détail moderne et la demande accrue de boissons premium.

Paysage concurrentiel

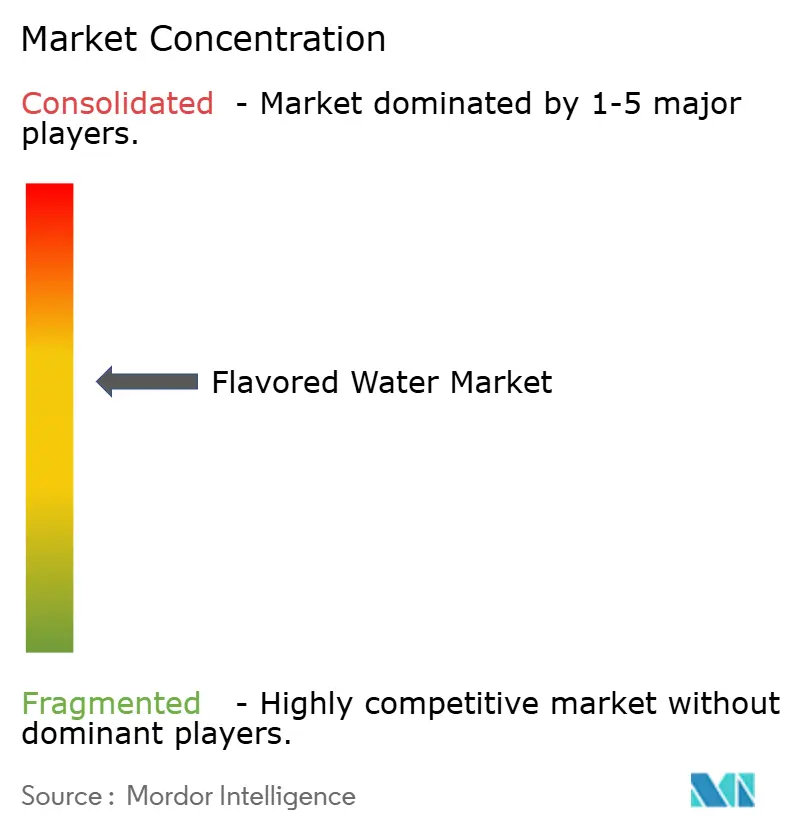

Le marché des eaux aromatisées présente une concentration modérée avec une note de 6 sur 10, indiquant une dynamique concurrentielle significative au milieu des efforts de consolidation en cours qui remodèlent la structure du secteur et le positionnement stratégique. Les acteurs majeurs poursuivent des stratégies d'intégration verticale et de diversification de portefeuille, illustrées par la fusion achevée de Primo Water et BlueTriton formant Primo Brands. Cette consolidation permet des économies d'échelle et l'optimisation du réseau de distribution tout en créant des barrières pour les concurrents plus petits. L'implication du capital-investissement s'intensifie à travers les acquisitions.

L'adoption des technologies stimule la différenciation concurrentielle grâce aux innovations en matière d'emballage durable, à l'intégration d'ingrédients fonctionnels et aux capacités de marketing numérique qui permettent un engagement direct avec les consommateurs et la construction de marque. Les entreprises s'appuient sur des systèmes de traitement aseptique pour la préservation des arômes et le maintien de la qualité, tout en investissant dans des capacités d'emballage en aluminium pour capter les primes de durabilité.

Des opportunités d'espaces blancs émergent dans les segments botaniques et fonctionnels, où la conformité réglementaire et l'expertise en ingrédients créent des fossés concurrentiels. Des perturbateurs émergents comme Aura Bora et Mela Water gagnent des parts de marché grâce à des profils aromatiques innovants et un marketing ciblé. Le paysage concurrentiel récompense de plus en plus les entreprises disposant de capacités de conformité réglementaire, d'une expertise en emballage durable et d'une innovation en ingrédients fonctionnels plutôt que des seuls avantages d'échelle traditionnels.

Leaders du secteur des eaux aromatisées

Keurig Dr Pepper Inc.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Next In Natural a acquis une participation majoritaire dans Aura Bora, une startup d'eau pétillante artisanale connue pour ses ingrédients botaniques.

- Avril 2025 : KJ Holding Corp., propriétaire de Calypso Lemonades, a acquis Mela Water, une startup de boissons à base de plantes spécialisée dans les eaux aromatisées à la pastèque avec des ingrédients naturels et sans sucres ajoutés.

- Janvier 2025 : Gryphon Investors a acquis Spindrift, une entreprise leader dans le domaine de l'eau pétillante, dans le cadre de l'intérêt accru du capital-investissement pour les marques de boissons premium et les produits d'hydratation fonctionnelle.

Périmètre du rapport mondial sur le marché des eaux aromatisées

| Plate |

| Pétillante |

| À base d'agrumes |

| À base de baies |

| Fruits tropicaux |

| Botanique/Herbal |

| Mélanges |

| Bouteilles PET |

| Canettes |

| Briques Tetra Pak |

| Autres |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plate | |

| Pétillante | ||

| Par arôme | À base d'agrumes | |

| À base de baies | ||

| Fruits tropicaux | ||

| Botanique/Herbal | ||

| Mélanges | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Briques Tetra Pak | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des eaux aromatisées ?

La taille du marché des eaux aromatisées s'élève à 27,89 milliards USD en 2026.

À quel rythme le marché des eaux aromatisées devrait-il croître ?

Le chiffre d'affaires mondial devrait augmenter à un CAGR de 6,12 %, pour atteindre 37,52 milliards USD d'ici 2031.

Quel segment de produit mène les ventes ?

L'eau aromatisée pétillante a dominé avec une part de 52,10 % en 2025 et devrait afficher le CAGR le plus rapide à 7,78 % jusqu'en 2031.

Quel format d'emballage gagne du terrain ?

Les canettes sont le format à la croissance la plus rapide à un CAGR de 8,05 % en raison de leur attrait en matière de durabilité, malgré la part majoritaire actuelle du PET.

Dernière mise à jour de la page le: