フレーバーウォーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.89 十億米ドル |

| 市場規模 (2031) | 37.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバーウォーター市場分析

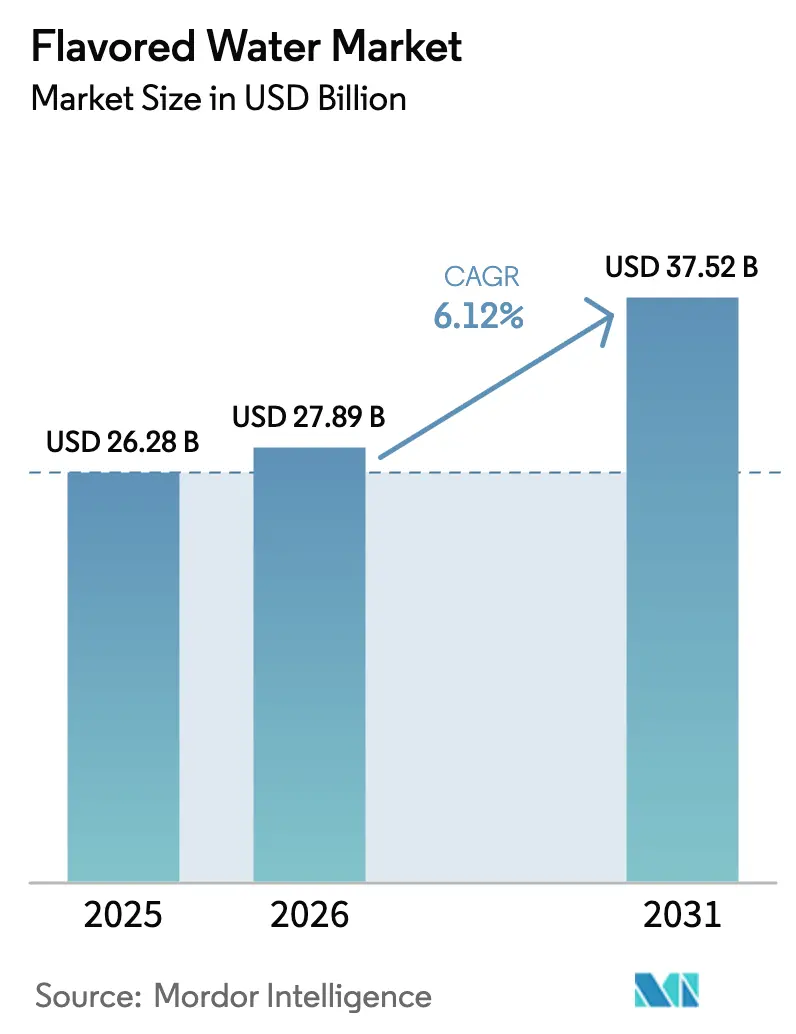

フレーバーウォーター市場規模は2025年に262億8,000万米ドルと評価され、2026年の278億9,000万米ドルから2031年には375億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.12%です。市場の拡大は、味と健康のバランスを重視したより健康的な水分補給オプションへの消費者のシフトを反映しています。フレーバーウォーターは、プレーンのボトル入り飲料水と砂糖入り飲料の中間的な代替品として機能し、従来の清涼飲料水よりも低カロリーを維持しながら、水分補給、機能的なメリット、味の満足感を提供します。市場の成長は、特に砂糖摂取量や人工成分に関する消費者の健康意識の高まりによって支えられています。メーカーは革新的なフレーバーの組み合わせを開発し、天然成分、ビタミン、ミネラルを配合することで対応しています。電解質、抗酸化物質、植物エキスを添加したプレミアムおよび機能性フレーバーウォーターバリアントの台頭が、水分補給効果の向上を求める消費者を引き付けています。

レポートの主要ポイント

- 製品タイプ別では、スパークリングセグメントが2025年のフレーバーウォーター市場シェアの52.10%を占め、2026年~2031年の年平均成長率(CAGR)7.78%で成長すると予測されています。

- フレーバー別では、柑橘系フレーバーが2025年に28.40%の市場シェアで首位を占め、ボタニカル/ハーブバリアントは2031年までに年平均成長率(CAGR)7.45%で成長すると予測されています。

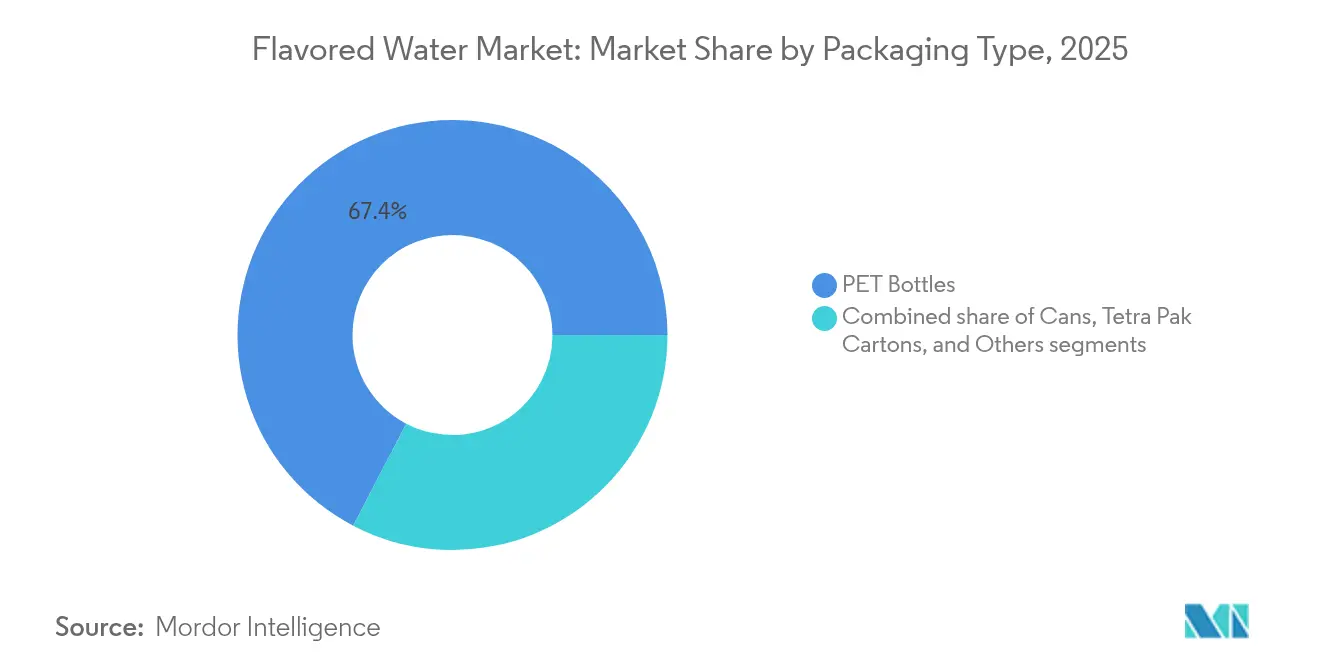

- 包装タイプ別では、PETボトルが2025年のフレーバーウォーター市場の67.35%を占め、缶が予測期間中に年平均成長率(CAGR)8.05%と最も高い成長率を示しています。

- 流通チャネル別では、オフトレード流通チャネルが2025年の市場の55.90%を占め、オントレードチャネルは2031年までに年平均成長率(CAGR)7.26%で成長しています。

- 地域別では、北米が2025年に32.85%のシェアで市場を支配し、アジア太平洋が2031年までに年平均成長率(CAGR)7.21%と最も速い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレーバーウォーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖入り炭酸飲料からの健康志向のシフト | +1.8% | 世界全体、特に北米と欧州で顕著 | 中期(2~4年) |

| プレミアム化とフレーバーイノベーション | +1.2% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 機能性・強化ウォーターの急速な成長 | +1.0% | アジア太平洋、北米 | 中期(2~4年) |

| 差別化要因としての環境配慮型包装 | +0.8% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 低カロリー/ノンカロリーおよび砂糖不使用飲料への嗜好 | +0.7% | 世界全体、先進市場が主導 | 短期(2年以内) |

| クリーンラベルと天然成分 | +0.6% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖入り炭酸飲料からの健康志向のシフト

従来の炭酸清涼飲料水からフレーバーウォーターへの消費者の移行は、飲料業界における構造的な市場変革を表しています。健康意識の高い消費者は、特に機能性成分や天然処方を含む製品において、知覚される健康上のメリットに対してプレミアム価格を支払う意欲をますます示しています。この消費者行動は、天然の低カロリー代替品として位置付けられたフレーバーウォーターにプラスの波及効果をもたらします。この変革は個人の嗜好を超えて広がっており、大手飲料会社は進化する消費者ニーズに応えるために製品ポートフォリオを適応させています。PepsiCo Inc.が2030年までに世界のポートフォリオの75%で添加糖を削減するというコミットメントは、健康重視の製品が長期的な成長を促進するという業界の認識を反映しています。特にミレニアル世代とZ世代の若い消費者が水分補給を基本的な必需品ではなくウェルネスへの投資と見なすにつれて、このシフトは強まり続けています。このトレンドにより、飲料メーカーはビタミン、ミネラル、機能性成分を配合した強化ウォーター製品を革新し、この成長する市場セグメントを取り込もうとしています。

プレミアム化とフレーバーイノベーション

プレミアムなフレーバープロファイルは、フレーバーウォーターをコモディティからライフスタイル製品へと変革し、より高いマージンとブランド差別化を可能にします。複雑な味の組み合わせとユニークなフレーバーペアリングにより、メーカーはプレミアム価格を設定しながら独自の市場ポジションを確立できます。フレーバーウォーターを洗練された飲料の選択肢として捉える消費者の認識が、この市場の進化をさらに支えています。Topo Chico Saboresは発売後に家庭への浸透率を20%以上向上させ、フレーバーイノベーションがプレミアムセグメントでどのように市場シェアを促進するかを示しました。同ブランドの成功は、巧みに実行されたプレミアムフレーバー戦略に対する消費者の強い反応を示し、フレーバーウォーターカテゴリーにおける高品質な味体験の市場ポテンシャルを実証しています。さらに、ボタニカルおよびハーブフレーバーは最も急成長しているセグメントを代表しており、アダプトゲンや天然ウェルネス化合物などの機能性成分に対する消費者需要を反映しています。これらの成分は、フレーバーと機能性の両方を求める健康意識の高い消費者にアピールします。これらの天然化合物の統合により、ブランドは製品を差別化しながら、ホリスティックなウェルネスへの消費者の関心の高まりに対応できます。

機能性・強化ウォーターの急速な成長

機能性ウォーターのポジショニングは、基本的な水分補給ではなくウェルネスにおける役割を強調し、健康上のメリットを持つ製品の機会を創出します。ビタミン、ミネラル、電解質で強化されたウォーターは、2025年~2030年の間に大幅な成長を経験すると予測されています。米国食品医薬品局(FDA)は、従来の食品に対して事前承認なしに構造・機能に関する表示を許可しており、メーカーは疾病に関する表示規制を遵守しながら水分補給やビタミンのメリットを宣伝できます[1]出典:米国食品医薬品局(FDA)、「構造・機能に関する表示ガイダンス」、fda.gov。この規制環境は、健康上の表示を実証できる企業に恩恵をもたらします。メキシコでは、消費者が天然製品の表示を好む傾向があり、機能性飲料に対する地域的な需要を示しています。市場調査によると、消費者は主に水分補給とビタミン摂取のために機能性ウォーターを購入しており、健康重視のポジショニング戦略を支持しています。

差別化要因としての環境配慮型包装

持続可能な包装は規制遵守と市場差別化に不可欠となっており、アルミ缶が最も高い成長率を示しています。アルミ缶は、リサイクル可能性と循環型経済の原則との整合性から、包装材料の中で最も高い成長率を示しています。Ball Corporationは、2023年に1,070億個のアルミ包装ユニットを出荷し、2030年までにリサイクル素材85%という目標を設定することでこのトレンドを実証しました。飲料業界は年間15億トンのCO2e排出量を生み出しており、原材料と包装が58%を占めているため、持続可能な包装は排出量削減目標にとって重要です。The Coca-Cola Companyの持続可能性への取り組みには、2023年に90%のリサイクル可能な包装を達成し、2025年までに100%を目指す計画、および2030年までにリサイクル素材の含有量を27%から50%に増加させることが含まれます。これらの持続可能性への取り組みにより、企業は環境規制と消費者の期待を満たしながらプレミアムな市場ポジションを確立できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替飲料との激しい競争 | -0.9% | 世界全体、特に北米 | 短期(2年以内) |

| 機能性・健康表示に対する消費者の懐疑心 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 規制・コンプライアンスの複雑性 | -0.5% | 世界全体、管轄区域によって異なる | 長期(4年以上) |

| 代替品に対する価格感応度 | -0.4% | 新興市場、価格意識の高いセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替飲料との激しい競争

フレーバーウォーター市場は、エナジードリンク、コンブチャ、機能性飲料が健康意識の高い消費者を巡って競合するにつれて、断片化が進んでいます。Talking Rain Beverage Co.がPrebioticラインのPopwellを発売し、The Coca-Cola CompanyがOlipopやPoppiと競合するためにSimply Popを導入するなど、各社は製品ポートフォリオを拡大しています。この市場の進化により、フレーバーウォーターの利益率への圧力が高まり、製品差別化を維持するためのマーケティング費用の増加が必要となっています。北米市場は、その成熟度とプレミアム代替品の流入により、大きな競争圧力を経験しています。この地域の強化ウォーターは、主に低価格のフレーバーウォーターオプションとの競争により、アジア太平洋と比較して成長が遅くなっています。2025年1月のGryphon InvestorsによるSpindrift Beverage Co.の買収は、ニッチなセグメントに追加の資本と業界の専門知識をもたらすことで、市場のダイナミクスをさらに激化させました。

機能性・健康表示に対する消費者の懐疑心

機能性ウォーター市場は、規制上の監視と消費者の意識向上により、大きな障壁に直面しています。米国食品医薬品局(FDA)は、メーカーに対して構造・機能に関する表示を信頼性の高い科学的証拠で裏付けることを要求しており、コンプライアンスコストの増加とマーケティングオプションの制限をもたらしています[2]出典:米国食品医薬品局(FDA)、「業界向けガイダンス:連邦食品・医薬品・化粧品法第403条(r)(6)に基づく栄養補助食品の表示の実証」、fda.gov。健康表示が飲料全体でより普及するにつれて、消費者はますます懐疑的になっており、企業は信頼性を確立するために臨床研究と独立した検証に投資することを余儀なくされています。この精査は、情報に精通した消費者が機能的なメリットの科学的な検証を求める先進市場で特に顕著です。若い消費者は機能性ウォーターに対してより受容的ですが、明確な成分情報を必要とし、消費者が製品の有効性に疑問を持つ場合にはプレミアム価格設定が困難になります。科学的に検証された表示と強力な規制コンプライアンス能力を持つ企業は競争上の優位性を獲得し、適切な実証を欠く企業は市場での課題に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スパークリングの優位性がプレミアム化を牽引

スパークリングバリアントは2025年に52.10%のシェアで市場を支配しており、2031年までに年平均成長率(CAGR)7.78%で成長すると予測されています。この成長は、従来の炭酸飲料に代わる炭酸飲料を求める消費者と、プレミアムセグメントの機会から生じています。このカテゴリーの成功は、感覚的な楽しみと健康上のメリットの両方を提供し、ウェルネスと嗜好の両方に対する消費者の需要を満たすことから生まれています。スパークリングセグメントの市場支配は、革新的なフレーバーの組み合わせ、天然成分処方、強化された機能的メリットによってさらに強化されています。

スパークリングウォーターセグメントは、プレミアム化のトレンドとフードサービス業界での採用増加により成長しています。レストラン、バー、ホテル、その他のホスピタリティ施設は、利益率を高めるためにスパークリングフレーバーウォーターをプレミアム飲料オプションとして提供しています。天然フレーバー、ユニークなボタニカルインフュージョン、洗練された包装の追加が、高品質な飲酒体験を求める消費者の間でスパークリングウォーターの魅力を高めています。スティルウォーターは、主にフィットネス活動、スポーツイベント、職場での消費、日常的な水分補給などの機能的な目的に使用され、依然として大きな市場シェアを維持しています。スティルウォーターの利便性と携帯性は、外出先での消費に好まれる選択肢となっており、健康とウェルネスの維持における本質的な役割が、さまざまな消費者セグメントにわたって安定した需要を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

フレーバー別:ボタニカルイノベーションがプレミアム成長を牽引

柑橘系フレーバーは、消費者の広範な親しみやすさと受容性に支えられ、2025年に28.40%のシェアで支配的な市場ポジションを維持しています。ボタニカル/ハーブバリアントは年平均成長率(CAGR)7.45%と最も高い成長率を示しており、ウェルネス志向の製品への消費者の関心の高まりを示しています。柑橘系フレーバーの好調なパフォーマンスは、レモン、ライム、オレンジなどの定番オプションに対する消費者の嗜好から生まれており、爽やかな味わいのプロファイルを提供しています。ベリーバリアントは季節的な嗜好と健康上の関連性を活かし、トロピカルフルーツフレーバーは新しい味体験を求める消費者にアピールしています。ブレンドフレーバーカテゴリーは、フレーバーの組み合わせによる製品差別化の機会を提供しています。

ボタニカルおよびハーブセグメントは、フレーバーウォーターを単なる清涼飲料を超えて機能性飲料カテゴリーへと進化させ、プレミアム価格戦略を支援しています。ボタニカル成分を単なる香料ではなく機能性添加物として捉える消費者の認識がこの成長を促進しています。市場は、味の魅力と知覚される健康上のメリットを組み合わせた複雑なフレーバープロファイルへの明確なシフトを示しています。この発展は、ボタニカル処方と規制コンプライアンスの専門知識を持つメーカーに市場機会を創出しています。

包装タイプ別:アルミ缶が持続可能性プレミアムを獲得

PETボトルは2025年に67.35%の支配的な市場シェアを維持しており、コスト効率と広範な消費者受容性に支えられています。アルミ缶は年平均成長率(CAGR)8.05%と最も高い成長率を示しており、持続可能性の信頼性とプレミアムブランドによる採用増加から恩恵を受けています。PETボトルは、製造における規模の経済と、特に大容量フォーマットや家庭消費における利便性に対する消費者の嗜好を通じて市場リーダーシップを維持しています。テトラパックカートンは施設向けおよびバルク市場セグメントでのポジションを維持し、ガラス包装は超プレミアムセグメントに対応しています。

缶包装の成長は、進化する消費者の環境意識と持続可能な包装オプションに対する規制要件の増加を反映しています。包装材料の選択は、特に環境への配慮を重視する若い消費者の間で、消費者の購買行動に大きな影響を与えるようになっています。この環境への注目がアルミの競争力を強化する一方で、PETメーカーにはリサイクル能力の強化と環境への影響の低減が求められています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オントレードのプレミアム化が加速

オフトレードチャネルは、小売の利便性と大量販売を通じて2025年に55.90%の市場シェアを占め、オントレードチャネルは年平均成長率(CAGR)7.26%と最も高い成長率を示しています。オフトレードの優位性は、食料品店、コンビニエンスストア、大型小売店での広範な入手可能性に起因しており、衝動買いとまとめ買いの両方を可能にしています。これらのチャネルは、プロモーション活動と戦略的な棚配置および購買時点マーケティングによるブランド認知度の向上を通じて優位性を提供しています。

オントレードチャネルの急速な成長は、フレーバーウォーターをプレミアム飲料の代替品として提供するレストラン、バー、ホスピタリティ施設によって牽引されています。このポジショニングにより、より高い利益率が可能となり、限定版フレーバーや独占的なパートナーシップの機会が生まれます。フードサービス施設でのカクテルミキサーやノンアルコールオプションとしてのフレーバーウォーターの利用増加が、販売量の成長とブランド認知度の向上に貢献しています。ソーシャルメディアへの露出は消費者の関心を高め、特に幅広い市場トレンドに影響を与える若い消費者の間で製品トライアルを促進します。

地域分析

北米は2025年に32.85%の市場シェアを占め、最大の地域市場として確立されています。この優位性は健康意識の高い消費者行動と堅固な小売インフラから生まれていますが、新興地域と比較して緩やかな成長率を示しており、市場の成熟の兆候が見られます。この地域の市場リーダーシップは、高い可処分所得、ウェルネストレンドの広範な採用、プレミアム製品のポジショニングを支える高度な流通ネットワークに基づいています。確立された規制の枠組みにより、企業は実証された健康表示をマーケティングでき、ボタニカルおよび機能性バリアントの機会が生まれています。

アジア太平洋は2031年までに年平均成長率(CAGR)7.21%と最も強い成長軌道を示しています。この成長は、都市化の進展、可処分所得の増加、パンデミック後の健康意識の向上から生まれています。この地域は機能性飲料と強化ウォーターへの強い受容性を示しており、多大な投資を引き付けています。市場での成功は、地域の嗜好を理解し、革新的なフレーバープロファイルを開発することにかかっています。

欧州、南米、中東・アフリカはそれぞれ独自の市場機会を提供しています。欧州市場は持続可能性を優先しており、環境規制と消費者の嗜好に牽引されたアルミ包装の採用が増加しています。ブラジルのフレーバーウォーター調査では、新規性に牽引された37%の消費者トライアル率が明らかになっていますが、市場認知度は依然として限られており、適切なマーケティング投資による大きな成長ポテンシャルが示唆されています。中東・アフリカは、インフラの拡大と都市化が現代的な小売の成長とプレミアム飲料への需要増加を支えることで、有望な市場として台頭しています。

競争環境

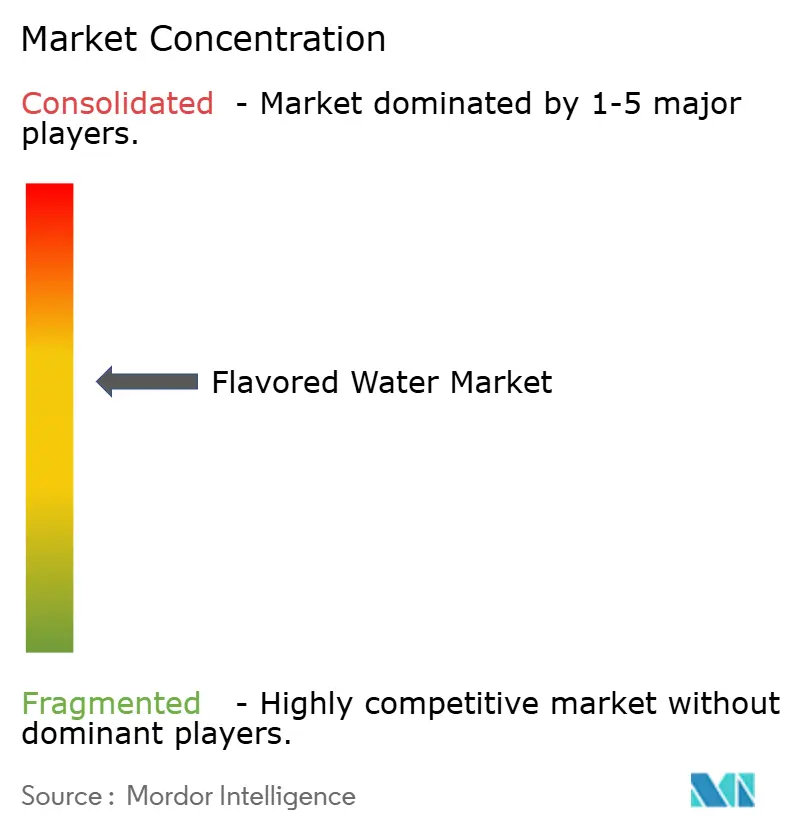

フレーバーウォーター市場は10点満点中6点という中程度の集中度を示しており、業界構造と戦略的ポジショニングを再形成する継続的な統合の取り組みの中で、重要な競争ダイナミクスが存在することを示しています。主要プレーヤーは垂直統合とポートフォリオ多様化戦略を追求しており、Primo Water CorporationとBlueTriton Brandsの合併完了によるPrimo Brandsの形成がその好例です。この統合により、規模の経済と流通ネットワークの最適化が可能となる一方で、小規模な競合他社に対する参入障壁が生まれています。プライベートエクイティの関与は買収を通じて激化しています。

テクノロジーの採用は、持続可能な包装イノベーション、機能性成分の統合、消費者との直接的なエンゲージメントとブランド構築を可能にするデジタルマーケティング能力を通じて競争上の差別化を促進しています。企業はフレーバーの保存と品質維持のための無菌処理システムを活用しながら、持続可能性プレミアムを獲得するためにアルミ包装能力に投資しています。

ボタニカルおよび機能性セグメントにはホワイトスペースの機会が生まれており、規制コンプライアンスと成分の専門知識が競争上の堀を形成しています。Aura BoraやMela Waterなどの新興の破壊的企業は、革新的なフレーバープロファイルとターゲットを絞ったマーケティングを通じて市場シェアを獲得しています。競争環境は、従来の規模の優位性だけでなく、規制コンプライアンス能力、持続可能な包装の専門知識、機能性成分イノベーションを持つ企業をますます評価するようになっています。

フレーバーウォーター業界リーダー

Keurig Dr Pepper Inc.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Next In Naturalが、ボタニカル成分で知られるクラフトスパークリングウォーターのスタートアップAura Boraの過半数株式を取得しました。

- 2025年4月:Calypso Lemonades(カリプソレモネード)のオーナーであるKJ Holding Corp.が、天然成分を使用し砂糖不使用のスイカフレーバーウォーターを専門とする植物性飲料スタートアップのMela Waterを買収しました。

- 2025年1月:Gryphon InvestorsがSpindrift Beverage Co.を買収しました。これは、プレミアム飲料ブランドと機能性水分補給製品へのプライベートエクイティの関心の高まりの一環です。

世界のフレーバーウォーター市場レポートの範囲

| スティル |

| スパークリング |

| 柑橘系 |

| ベリー系 |

| トロピカルフルーツ |

| ボタニカル/ハーブ |

| ブレンド |

| PETボトル |

| 缶 |

| テトラパックカートン |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | スティル | |

| スパークリング | ||

| フレーバー別 | 柑橘系 | |

| ベリー系 | ||

| トロピカルフルーツ | ||

| ボタニカル/ハーブ | ||

| ブレンド | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| テトラパックカートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フレーバーウォーター市場の現在の規模はどのくらいですか?

フレーバーウォーター市場規模は2026年に278億9,000万米ドルです。

フレーバーウォーター市場はどのくらいの速さで成長すると予測されていますか?

世界の収益は年平均成長率(CAGR)6.12%で増加し、2031年までに375億2,000万米ドルに達すると予測されています。

どの製品セグメントが販売をリードしていますか?

スパークリングフレーバーウォーターが2025年に52.10%のシェアで首位を占め、2031年までに最速の年平均成長率(CAGR)7.78%を記録すると予測されています。

どの包装フォーマットが勢いを増していますか?

缶は持続可能性の訴求力により年平均成長率(CAGR)8.05%と最も急成長しているフォーマットであり、PETが現在の過半数シェアを維持しているにもかかわらず注目されています。

最終更新日: