Größe und Marktanteil des Quellwassermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

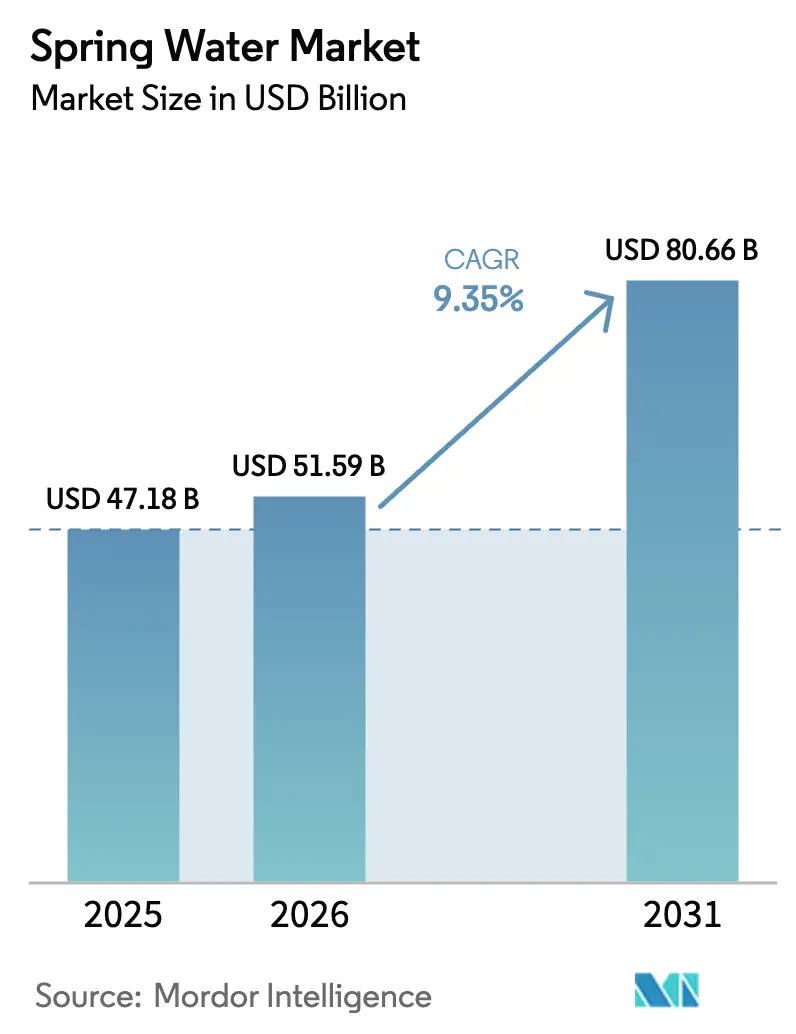

| Marktgröße (2026) | 51.59 Milliarden US-Dollar |

| Marktgröße (2031) | 80.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

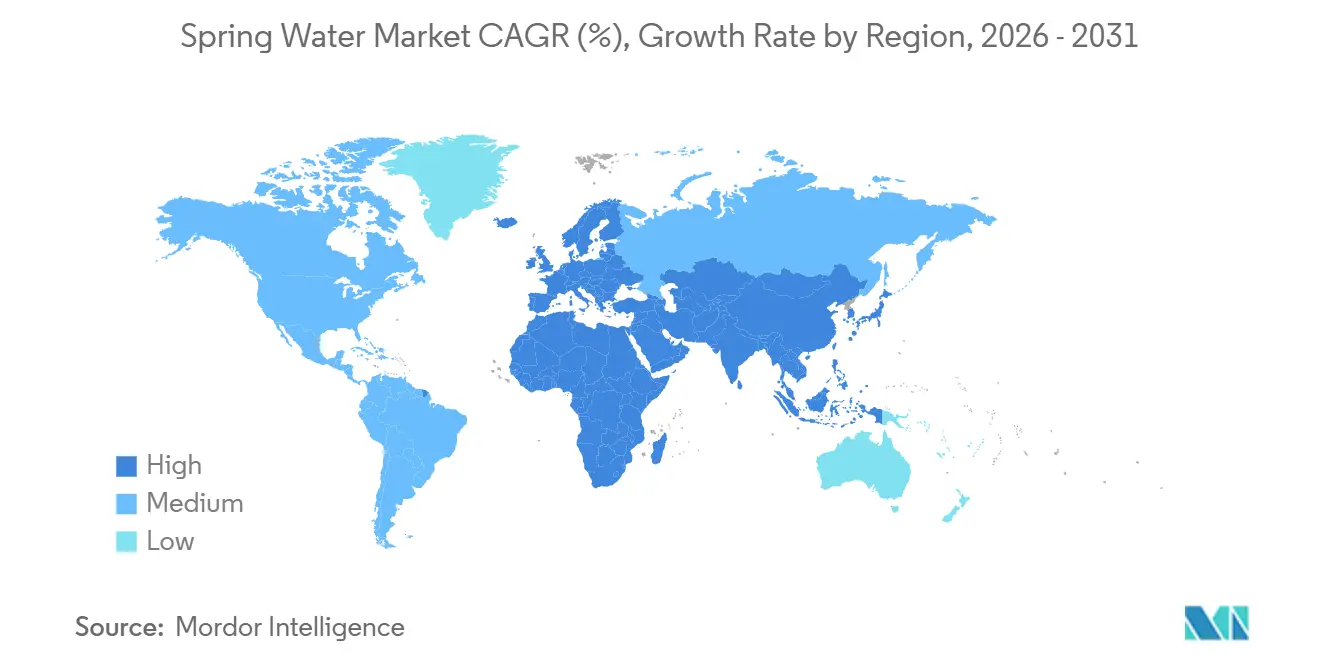

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Quellwassermarktanalyse von Mordor Intelligence

Der Quellwassermarkt wurde im Jahr 2025 auf 47,18 Milliarden USD geschätzt und soll von 51,59 Milliarden USD im Jahr 2026 auf 80,66 Milliarden USD bis 2031 wachsen, was einer CAGR von 9,35 % im Prognosezeitraum (2026–2031) entspricht. Dieses Wachstum wird durch zunehmende Verbraucherbedenken hinsichtlich Verunreinigungen im Leitungswasser, den Trend zur Premiumisierung bei alltäglichen Getränken sowie die wachsende Akzeptanz nachhaltiger Verpackungsoptionen wie Aluminium und Glas angetrieben. Nach Produkttyp gewinnt Quellwasser mit Kohlensäure an Beliebtheit und wächst schneller als stilles Wasser, trotz seiner vergleichsweise kleineren Marktbasis. Bei der Verpackung verzeichnen Aluminiumdosen angesichts des verstärkten Fokus auf Nachhaltigkeit ein erhebliches Wachstum. Bei den Vertriebskanälen spielt der E-Commerce eine entscheidende Rolle bei der Förderung des Wandels hin zum Direktvertrieb an Verbraucher und bietet diesen Komfort und Zugänglichkeit. Der Markt ist mäßig fragmentiert, wobei mehrere Akteure um Marktanteile konkurrieren.

Wichtigste Erkenntnisse des Berichts

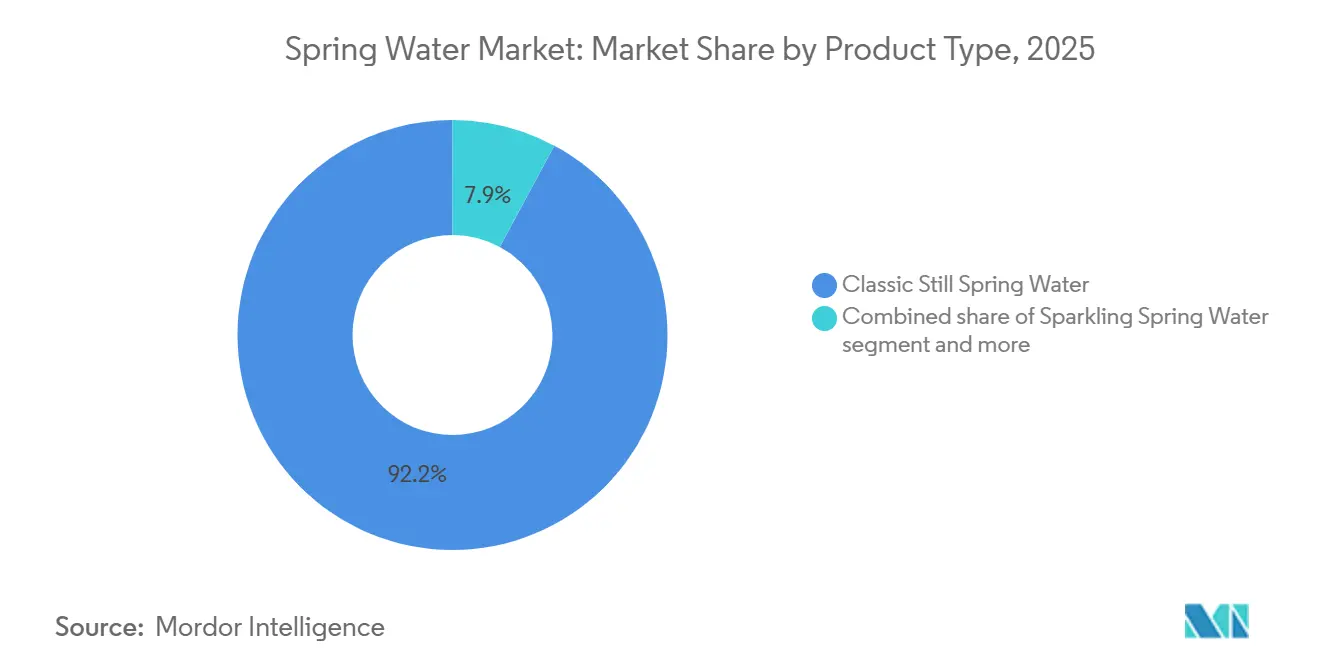

- Nach Produkttyp führte stilles Quellwasser im Jahr 2025 mit einem Marktanteil von 92,15 %, während Varianten mit Kohlensäure bis 2031 voraussichtlich mit einer CAGR von 10,48 % wachsen werden.

- Nach Verpackung hielten PET-Flaschen im Jahr 2025 einen Anteil von 76,28 % an der Quellwassermarktgröße, und Aluminiumdosen sollen zwischen 2026 und 2031 mit einer CAGR von 10,27 % wachsen.

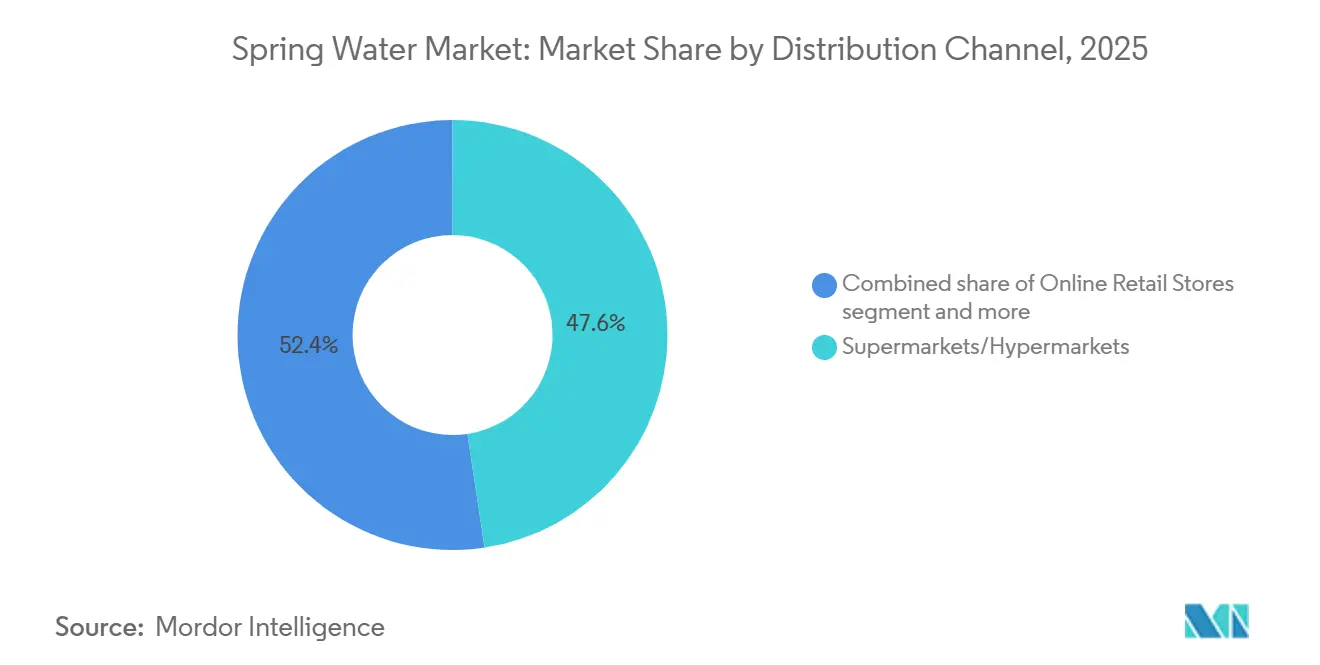

- Nach Vertrieb entfielen im Jahr 2025 47,62 % des Quellwassermarkts auf Supermärkte und Hypermärkte; der Online-Einzelhandel soll im gleichen Zeitraum mit einer CAGR von 11,39 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 31,76 % des Quellwassermarkts auf Europa, während der Asien-Pazifik-Raum bis 2031 voraussichtlich eine CAGR von 10,13 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Quellwassermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierungstrends, die Quellwasser als Lifestyle-Produkt positionieren | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Qualität und Sicherheit von Leitungswasser treiben die Nachfrage nach Flaschenalternativen an | +2.1% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Märkte mit Infrastrukturlücken | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von aromatisierten, funktionellen und angereicherten Quellwasservarianten | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsfokus und Einführung umweltfreundlicher Verpackungen | +1.3% | Europa (regulatorische Vorgaben), Nordamerika (verbrauchergetrieben), Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherbewusstsein für Mineralstoffgehalt und Hydratationsvorteile | +1.0% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum des Tourismus- und Gastgewerbesektors fördert den Konsum vor Ort | +0.9% | Europa, Touristenziele im Asien-Pazifik-Raum, städtische Zentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bedenken hinsichtlich der Qualität und Sicherheit von Leitungswasser

Bedenken hinsichtlich der Sicherheit von Leitungswasser veranlassen immer mehr Menschen dazu, abgefülltes Quellwasser zu wählen, insbesondere in Gebieten, in denen sauberes und zuverlässiges Trinkwasser schwer zu finden ist. Die Weltgesundheitsorganisation (2025) berichtet, dass 1 von 4 Menschen weltweit, also 2,1 Milliarden Personen, noch immer keinen Zugang zu sicher verwaltetem Trinkwasser hat[1]Quelle: Weltgesundheitsorganisation, „1 von 4 Menschen weltweit hat noch immer keinen Zugang zu sicherem Trinkwasser – WHO, UNICEF”, who.int. Darunter sind 106 Millionen Menschen, die auf unbehandelte Oberflächenwasserquellen wie Flüsse und Seen angewiesen sind. Dieser mangelnde Zugang zu sauberem Wasser hat das Bewusstsein der Verbraucher für Wasserqualität und Kontaminationsrisiken geschärft. Infolgedessen greifen viele auf abgefülltes Quellwasser zurück, das als sicherere und zuverlässigere Option für Trinkwasser gilt. Die wachsende Präferenz für abgefülltes Quellwasser unterstreicht den Bedarf an einer besseren Wasserinfrastruktur und Lösungen zur Bewältigung globaler Wasserqualitätsprobleme.

Wachstum im Tourismus- und Gastgewerbesektor

Die Tourismus- und Gastgewerbebranche treiben die Nachfrage nach abgefülltem Quellwasser an. Da der globale Reiseverkehr weiter zunimmt, steigt der Bedarf an sicherem, praktischem und hochwertigem Trinkwasser. Laut der Welttourismusorganisation der Vereinten Nationen wurden im Jahr 2025 weltweit rund 1,52 Milliarden internationale Touristen verzeichnet, fast 60 Millionen mehr als im Jahr 2024[2]Quelle: Welttourismusorganisation der Vereinten Nationen, „Internationale Touristenankünfte steigen 2025 um 4 % und spiegeln die starke Reisenachfrage weltweit wider”, untourism.int. Dieser kontinuierliche Anstieg der Touristenzahlen hat zu einem höheren Verbrauch von abgefülltem Quellwasser in Hotels, Resorts, Fluggesellschaften, Kreuzfahrtlinien und Gastronomieeinrichtungen geführt. Touristen bevorzugen abgefülltes Quellwasser häufig aufgrund seines Rufs für Reinheit und gleichbleibende Qualität. An vielen Reisezielen machen Bedenken hinsichtlich der Sicherheit des lokalen Leitungswassers abgefülltes Quellwasser zur bevorzugten Wahl für Besucher. Darüber hinaus bieten viele Premium- und umweltbewusste Gastgewerbeanbieter mittlerweile lokal bezogenes oder markeneigenes Quellwasser an, um das Gästeerlebnis zu verbessern und Nachhaltigkeitsinitiativen zu unterstützen.

Zunehmender Fokus auf Nachhaltigkeit und umweltfreundliche Verpackungen

Bedenken hinsichtlich der Nachhaltigkeit und die wachsende Präferenz für umweltfreundliche Verpackungen treiben den globalen Quellwassermarkt an. Regierungen und Organisationen führen strengere Vorschriften ein, um die Umweltauswirkungen zu reduzieren, was Unternehmen dazu veranlasst, innovative Verpackungslösungen einzuführen. So hat die Europäische Union im Dezember 2024 die Verordnung über Verpackungen und Verpackungsabfälle (PPWR) eingeführt, die im Februar 2025 in Kraft tritt[3]Quelle: Europäische Union, „Verpackungsabfälle”, ec.europa.eu. Diese Verordnung schreibt vor, dass bis 2030 mindestens 10 % der Getränke in wiederverwendbaren Verpackungen verkauft werden und alle Verpackungsmaterialien recycelbar sein müssen. Diese Regeln fördern die Verwendung nachhaltiger Materialien wie Aluminium und recycelter Kunststoffe. Unternehmen reagieren auf diese Veränderungen, indem sie ihre Verpackungsstrategien anpassen. Beispielsweise hat Crown Holdings einen spürbaren Anstieg der Nachfrage nach Aluminiumdosen gemeldet, während Marken wie Smartwater und Poland Spring recycelbare Metallverpackungsoptionen eingeführt haben.

Ausweitung von aromatisierten, funktionellen und angereicherten Quellwasservarianten

Das Wachstum des Quellwassermarkts wird durch die zunehmende Beliebtheit von aromatisierten, funktionellen und angereicherten Wasseroptionen angetrieben. Verbraucher suchen heute nach Hydratationsprodukten, die nicht nur den Durst stillen, sondern auch zusätzliche gesundheitliche Vorteile und angenehme Aromen bieten. Um dieser Nachfrage gerecht zu werden, führen Getränkeunternehmen innovative Produkte ein, wie etwa Quellwasser angereichert mit Elektrolyten, Vitaminen und natürlichen Aromen. Beispielsweise brachte The Coca-Cola Company im Jahr 2026 Powerade Power Water auf den Markt, das 50 % mehr Elektrolyte als vergleichbare Produkte enthält und speziell auf Sportler abzielt, die zuckerfreie Hydratationsoptionen bevorzugen. Ebenso erweiterte Waterloo Sparkling Water sein Angebot um einzigartige Aromen wie Banana Berry Bliss und Melon Medley, um Verbraucher anzusprechen, die gerne neue Geschmacksrichtungen ausprobieren. Dieser Trend zur Aromainnovation hat erheblich zum Marktwachstum beigetragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch kostengünstiges gereinigtes Wasser und Leitungswasseralternativen | -1.5% | Global, mit starkem Druck in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich Plastikmüll und CO₂-Fußabdruck | -1.2% | Europa (regulierungsgetrieben), Nordamerika (Verbraucherinteressen), Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle bei Wasserentnahmelizenzen und Kennzeichnungsansprüchen | -0.9% | Nordamerika (auf Staatsebene), Europa, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Heimfiltersystemen und Wasserreinigern | -0.8% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum mit Infrastrukturzugang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken im Zusammenhang mit Plastikmüll und dem CO₂-Fußabdruck von abgefülltem Wasser

Umweltbedenken hinsichtlich Plastikmüll und CO₂-Emissionen werden zu erheblichen Herausforderungen für den globalen Quellwassermarkt. Verbraucher sind sich zunehmend der Umweltauswirkungen von Kunststoffverpackungen bewusst, und Regulierungsbehörden erlassen strengere Vorschriften, um diesen Problemen zu begegnen. Studien zeigen, dass die Herstellung von PET-Flaschen zu etwa 5,093 kg CO₂-Äquivalent-Emissionen pro Kilogramm Harz führt, was die erhebliche Umweltbelastung durch Kunststoffverwendung verdeutlicht. Trotz der Bemühungen zur Verbesserung des Recyclings sank die PET-Flaschen-Recyclingquote in den USA im Jahr 2024 auf 30,2 %, was auf anhaltende Ineffizienzen in den Abfallmanagementsystemen hinweist. Darüber hinaus haben im Jahr 2025 eingereichte Klagen gegen große Getränkeunternehmen wegen ihres Beitrags zur Plastikverschmutzung den Druck auf die Marken weiter erhöht. Diese Rechtsschritte drängen sie dazu, nachhaltigere Verpackungslösungen einzuführen.

Starker Wettbewerb durch kostengünstiges gereinigtes Wasser und Leitungswasseralternativen

Der Wettbewerb durch günstigeres gereinigtes Wasser und Leitungswasseroptionen ist eine große Herausforderung für den globalen Quellwassermarkt. Viele Verbraucher, insbesondere in Regionen mit knappen Budgets, bevorzugen erschwinglichere Optionen gegenüber Premium-Quellwasser. Gereinigtes Wasser, das in großen Mengen produziert und zu deutlich niedrigeren Preisen verkauft wird, zieht einen großen Teil preissensibler Käufer an, was es für Quellwasser schwieriger macht, eine breite Akzeptanz zu erlangen. Darüber hinaus ist in entwickelten Märkten behandeltes Leitungswasser leicht zugänglich und zuverlässig, was den Bedarf an abgefülltem Quellwasser im täglichen Gebrauch reduziert. Große Unternehmen wie C'estbon, die von Kostenvorteilen durch Großserienproduktion und umfangreiche Vertriebsnetze profitieren, verstärken den Preiswettbewerb zusätzlich. Dies zwingt Premium-Quellwassermarken dazu, ihre höheren Preise durch Betonung von Qualität, Quellauthentizität und gesundheitlichen Vorteilen stärker zu rechtfertigen, um Kunden zu halten und neue zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Varianten mit Kohlensäure übertreffen stilles Wasser trotz kleinerer Nischenbasis

Im Jahr 2025 hielt stilles Quellwasser den größten Anteil am Quellwassermarkt mit 92,15 %. Diese Dominanz ergibt sich aus seiner Rolle als zuverlässige Hydratationsoption für Haushalte, Restaurants und Institutionen. Verbraucher bevorzugen stilles Quellwasser, weil es erschwinglich, weit verbreitet und in verschiedenen Einzelhandelsformaten leicht zugänglich ist. Sein neutraler Geschmack und seine Anpassungsfähigkeit machen es zu einer beliebten Wahl in verschiedenen Altersgruppen und Regionen und sorgen für eine stabile Nachfrage.

Andererseits wird erwartet, dass das Segment Quellwasser mit Kohlensäure erheblich wächst, mit einer prognostizierten CAGR von 10,48 % von 2026 bis 2031. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an Premium- und aromatisierten Getränken angetrieben, insbesondere bei jüngeren und städtischen Bevölkerungsgruppen. Die Nachfrage nach gesünderen, zuckerarmen und funktionellen Getränkeoptionen steigert ihre Beliebtheit weiter. Innovationen wie natürlich karbonisiertes und angereichertes Sprudelwasser werden voraussichtlich mehr Verbraucher anziehen und damit zur globalen Expansion des Segments beitragen.

Nach Verpackungstyp: Aluminiumdosen verzeichnen starkes Wachstum aufgrund des Nachhaltigkeitsimperativs

PET-Flaschen waren im Jahr 2025 das am weitesten verbreitete Verpackungsformat im globalen Quellwassermarkt mit einem Anteil von 76,28 %. Ihre Beliebtheit ergibt sich aus ihrer Erschwinglichkeit, ihrem leichten Design und ihrer Kompatibilität mit bestehenden Produktions- und Vertriebssystemen. Verbraucher bevorzugen PET-Flaschen wegen ihrer Praktikabilität und Haltbarkeit, was sie zu einer gängigen Wahl in Einzelhandelsgeschäften macht. Darüber hinaus gewährleistet die starke Infrastruktur zur Unterstützung der PET-Flaschenproduktion und -verteilung ihre anhaltende Dominanz auf dem Markt.

Im Gegensatz dazu wird erwartet, dass Aluminiumdosen mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 10,27 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Nachfrage nach nachhaltigen Verpackungslösungen angetrieben, da Aluminium hochgradig recycelbar und als umweltfreundlicher als Kunststoff gilt. Einzelhändler und Regulierungsbehörden drängen ebenfalls auf umweltfreundliche Alternativen, was die Einführung von Aluminiumdosen weiter fördert. Darüber hinaus tragen ihre Premium-Attraktivität und ihre Eignung für den Einzelportions- und Unterwegskonsum zu ihrer wachsenden Beliebtheit auf dem Markt bei.

Nach Vertriebskanal: E-Commerce beschleunigt den Wandel zum Direktvertrieb an Verbraucher

Supermärkte und Hypermärkte waren im Jahr 2025 die führenden Vertriebskanäle im Quellwassermarkt und machten 47,62 % des gesamten Marktanteils aus. Diese Geschäfte sind beliebt, weil sie eine große Auswahl an Quellwasserprodukten anbieten, darunter verschiedene Marken und Größen, alles an einem Ort. Verbraucher finden es praktisch, Getränke zusammen mit ihren regulären Lebensmitteln einzukaufen. Supermärkte und Hypermärkte bieten häufig wettbewerbsfähige Preise, Großeinkaufsoptionen und häufige Rabatte, was sie zu einer attraktiven Wahl für Käufer macht. Ihre starke Präsenz in städtischen und halbstädtischen Gebieten festigt ihre Rolle als wichtiger Kanal für den Quellwasserverkauf weiter.

Der Online-Einzelhandel soll mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 11,39 % bis 2031. Dieses Wachstum wird durch die zunehmende Beliebtheit von E-Commerce-Plattformen angetrieben, die den Komfort der Lieferung nach Hause und Abonnementdienste für regelmäßige Einkäufe bieten. Verbraucher werden auch durch die Möglichkeit angezogen, ein breiteres Produktangebot zu erkunden, einschließlich Premium- und Nischen-Quellwassermarken, die in stationären Geschäften möglicherweise nicht ohne Weiteres verfügbar sind. Online-Plattformen ermöglichen es Unternehmen, wertvolle Kundendaten zu sammeln, die sie nutzen können, um Marketingmaßnahmen zu personalisieren und die Kundenbindung zu verbessern. Diese Faktoren werden voraussichtlich die rasche Expansion des Online-Einzelhandels in den kommenden Jahren vorantreiben.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 31,76 % des Quellwassermarktumsatzes, angetrieben durch eine starke Verbraucherpräferenz für Mineral- und Quellwasser sowie die Präsenz gut etablierter Premium-Marken. Verbraucher in der Region schätzen hochwertige Produkte, traditionelles Markenimage und Premium-Verpackungen, die die Nachfrage aufrechterhalten. Strengere Vorschriften rund um Nachhaltigkeit, Wiederverwendung und Kennzeichnung erhöhen jedoch die Compliance-Herausforderungen für Hersteller. Trotz dieser Hürden verlassen sich führende Unternehmen weiterhin auf ihren starken Markenruf und einzigartige Produktangebote, um in diesem reifen Markt wettbewerbsfähig zu bleiben.

Der Asien-Pazifik-Raum soll am schnellsten wachsen, mit einer prognostizierten CAGR von 10,13 % von 2026 bis 2031. Dieses Wachstum wird durch rasche Urbanisierung, höhere verfügbare Einkommen und wachsende Bedenken hinsichtlich der Sicherheit von Leitungswasser in Schwellenländern angetrieben. Die expandierende Mittelschicht wählt zunehmend abgefülltes Quellwasser als sichere und zuverlässige Hydratationsoption. Darüber hinaus steigern wachsender Tourismus und die Nachfrage nach Unterwegskonsum den Absatz von praktischen und Premium-Wasserformaten. Investitionen in Produktionsanlagen und Vertriebsnetze unterstützen das Wachstumspotenzial der Region weiter.

Nordamerika bleibt ein wichtiger Akteur bei der Beeinflussung globaler Quellwassermarkttrends, insbesondere in Bereichen wie Regulierung und Verbraucherverhalten. Bedenken hinsichtlich Wasserqualität und -sicherheit prägen Kaufentscheidungen, während Nachhaltigkeitsbemühungen einen Wandel hin zu umweltfreundlichen Verpackungsoptionen vorantreiben. Lateinamerika sowie der Nahe Osten & Afrika zeigen gemischte Wachstumsmuster. In diesen Regionen wird die Nachfrage nach abgefülltem Wasser durch eine unzureichende öffentliche Wasserinfrastruktur gestützt. Wirtschaftliche Instabilität und Preissensibilität können jedoch die Kaufgewohnheiten der Verbraucher beeinflussen und zu ungleichmäßigem Wachstum in diesen Märkten führen.

Wettbewerbslandschaft

Der Quellwassermarkt ist mäßig fragmentiert und umfasst mehrere wichtige Akteure, darunter Nestlé S.A., Danone S.A., BlueTriton Brands, PepsiCo Inc. und Roxane (Cristaline). Diese Unternehmen nehmen aufgrund ihrer gut etablierten Marken und breiten Vertriebsnetze starke Positionen ein. Kein einzelnes Unternehmen dominiert den Markt jedoch vollständig. Viele große Akteure konzentrieren sich auf Fusionen und Übernahmen, um ihre Reichweite zu erweitern und die Effizienz zu verbessern. Kleinere regionale und Nischenmarken bleiben derweil wettbewerbsfähig, indem sie auf spezifische lokale Nachfragen abzielen und Premium-Produkte anbieten.

Der Wettbewerb auf dem Markt wächst, da Unternehmen sich auf die Sicherung zuverlässiger Wasserquellen, die Verbesserung von Lieferketten und die Innovation bei Verpackungen konzentrieren. Viele Unternehmen setzen fortschrittliche Technologien ein, wie etwa KI-gestützte Logistik, um Abläufe zu optimieren und Kosten zu senken. Nachhaltigkeit wird ebenfalls zu einem zentralen Fokus, wobei Unternehmen in umweltfreundliche Verpackungen investieren, um umweltbewusste Verbraucher anzusprechen. Darüber hinaus integrieren einige Akteure ihre Abläufe vertikal, was es ihnen ermöglicht, Beschaffung und Produktion effektiver zu kontrollieren und sich auf dem Markt abzuheben.

Der Eintritt in den Quellwassermarkt wird aufgrund strenger Vorschriften und der hohen Kosten für den Aufbau einer Infrastruktur für Beschaffung, Prüfung und Verpackung zunehmend schwieriger. Unternehmen müssen auch Umweltstandards einhalten, wie etwa Anforderungen an Wasserschutz und recycelbare Verpackungen, was die betriebliche Komplexität erhöht. Infolgedessen sind etablierte Akteure mit starken finanziellen und technologischen Ressourcen besser positioniert, um erfolgreich zu sein. Diese Herausforderungen erschweren es neuen Unternehmen, in den Markt einzutreten, und festigen die Dominanz bestehender Akteure weiter.

Marktführer der Quellwasserbranche

Nestlé S.A.

Danone S.A.

BlueTriton Brands

PepsiCo Inc.

Roxane (Cristaline)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Billy, ein australisches Getränkeunternehmen, führte 100 % natürliches Quellwasser in recycelbaren Aluminiumdosen ein und betonte dabei seinen nachhaltigkeitsorientierten Ansatz. Das Wasser wurde aus natürlichen Quellen in Victoria bezogen und sowohl in stillen als auch in Sprudelvarianten angeboten, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

- Oktober 2025: Eternal Water, eine natürlich alkalische Quellwassermarke, die aus Quellen in den gesamten Vereinigten Staaten bezogen wird, soll auf der diesjährigen NACS Show ihre neue 800-ml-Flasche (27 fl.oz) vorgestellt haben. Die Einführung unterstrich das Engagement der Marke, praktische und nachhaltige Verpackungsoptionen bereitzustellen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

- April 2025: RAIN Pure Mountain Spring Water brachte ein 24er-Pack Quellwasser in Aluminiumflaschen auf den Markt, das auf umweltbewusste Verbraucher abzielt und die Verfügbarkeit bei großen US-amerikanischen Einzelhändlern, darunter Kroger, Smart & Final und West Marine, ausweitet.

- Oktober 2024: Flow Beverage Corp. führte Flow Sparkling Mineral Spring Water in 300-ml-Aluminiumflaschen in Kanada ein, mit Aromen wie OG, Blackberry + Hibiscus, Lemon + Ginger und Cucumber + Mint, unter Verwendung nachhaltiger Verpackungen mit 70 % recyceltem Aluminium.

Umfang des globalen Quellwassermarktberichts

Quellwasser ist natürlich gewonnenes Grundwasser, das aus einem unterirdischen Grundwasserleiter an die Oberfläche fließt und an oder in der Nähe der Quelle gesammelt wird. Der globale Quellwassermarkt umfasst Produkttyp, Verpackungstyp, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in klassisches stilles Quellwasser, Quellwasser mit Kohlensäure, aromatisiertes Quellwasser und sonstiges Quellwasser segmentiert. Nach Verpackungstyp ist der Markt in PET-Flaschen, Glasflaschen, Aluminiumdosen und Tetra Pak unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Liter) angegeben.

| Klassisches stilles Quellwasser |

| Quellwasser mit Kohlensäure |

| Aromatisiertes Quellwasser |

| Sonstiges Quellwasser |

| PET-Flaschen |

| Glasflaschen |

| Aluminiumdosen |

| Tetra Pak |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Klassisches stilles Quellwasser | |

| Quellwasser mit Kohlensäure | ||

| Aromatisiertes Quellwasser | ||

| Sonstiges Quellwasser | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Aluminiumdosen | ||

| Tetra Pak | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Quellwassermarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 80,66 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 9,35 % wächst.

Welches Produktformat wächst am schnellsten?

Quellwasser mit Kohlensäure soll eine CAGR von 10,48 % verzeichnen und damit stilles, aromatisiertes und funktionelles Wasser übertreffen.

Welches Verpackungsformat gewinnt am schnellsten Marktanteile?

Aluminiumdosen sollen dank ihrer Recycelbarkeit und unterstützender Regulierung mit einer CAGR von 10,27 % wachsen.

Wie reagieren führende Marken auf den Nachhaltigkeitsdruck?

Zu den Strategien gehören die Einführung von Aluminium- und Glasformaten, Investitionen in Mehrwegsysteme sowie die Sicherung umweltfreundlicher Lieferketten zur Erfüllung aufkommender Wiederverwendungsvorschriften.

Seite zuletzt aktualisiert am: