Marktgröße und Marktanteil für unbemannte Starrflügler-VTOL-Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

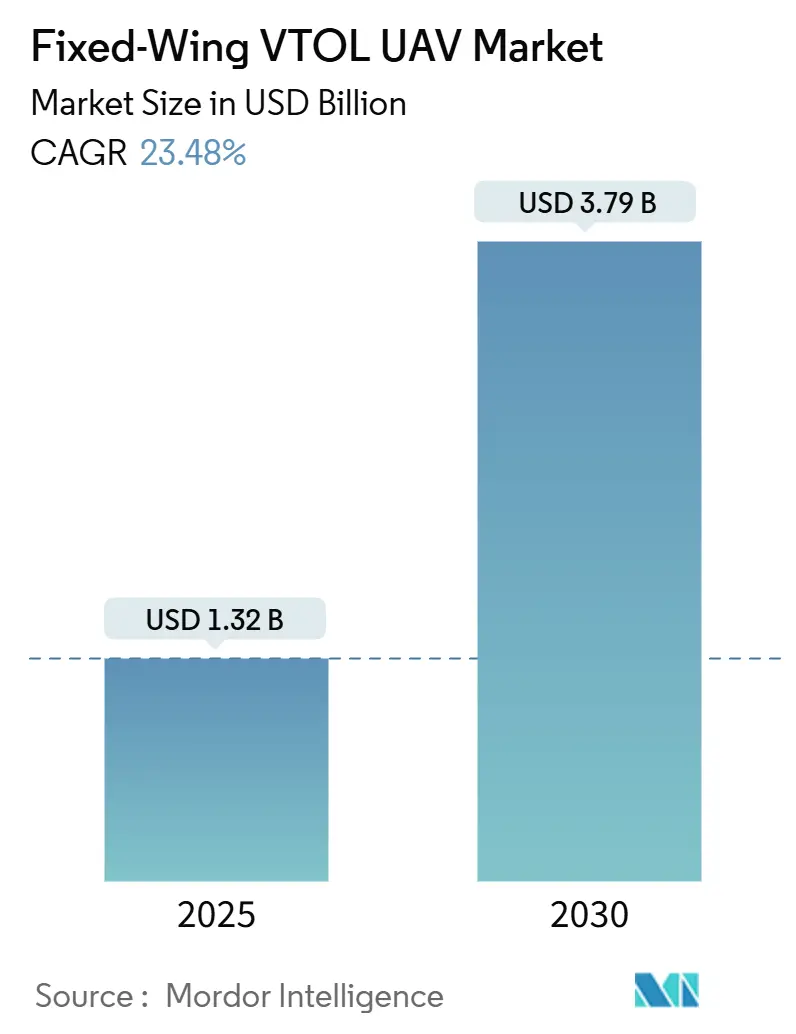

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.48% CAGR |

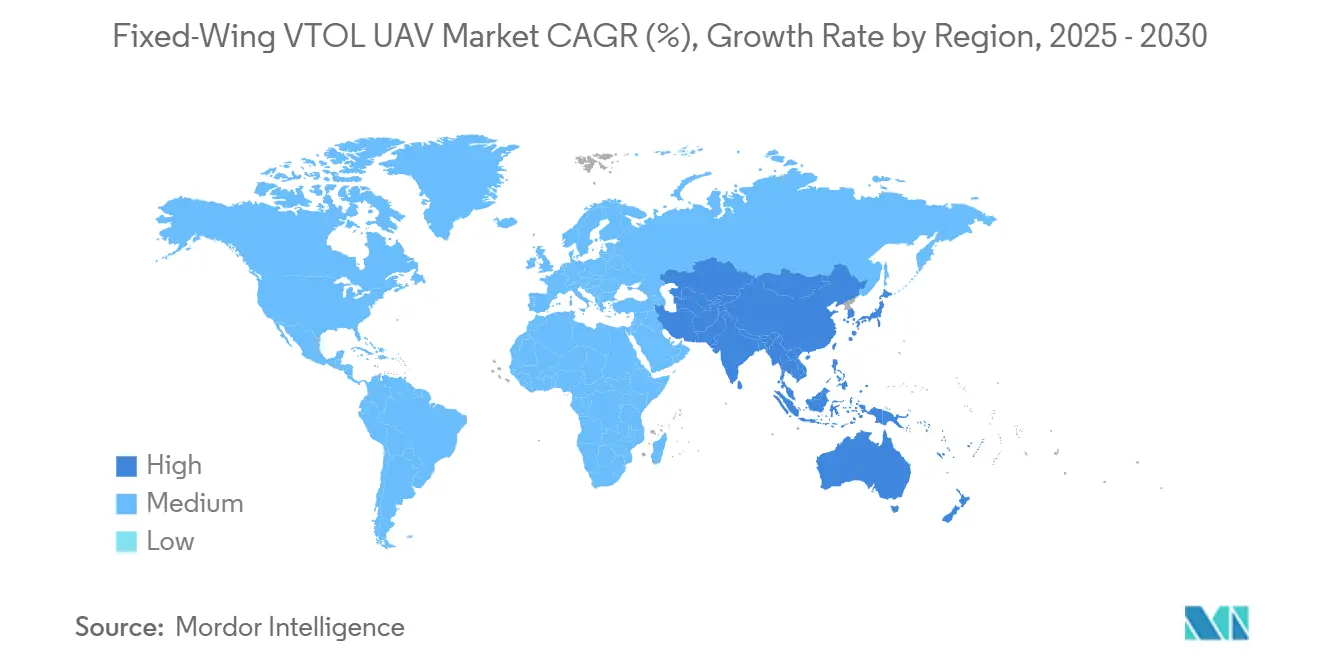

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

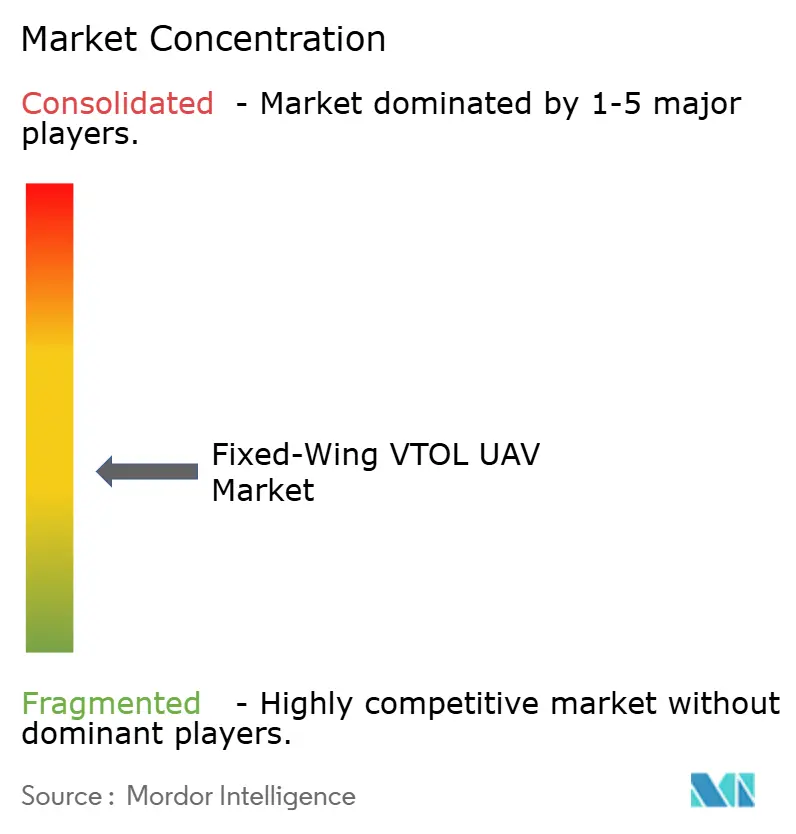

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Starrflügler-VTOL-Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Starrflügler-VTOL-Luftfahrzeuge beträgt im Jahr 2025 1,32 Milliarden USD und wird voraussichtlich bis 2030 auf 3,79 Milliarden USD anwachsen, was einer CAGR von 23,48 % entspricht. Eine solide Nachfrage nach startbahnunabhängigen Plattformen, schnellere behördliche Genehmigungen in wichtigen Volkswirtschaften und Durchbrüche bei hybrid-elektrischen Antriebssystemen stützen diese rasche Expansion. Verteidigungsbehörden skalieren Beschaffungsprogramme und priorisieren Ausdauer sowie den Betrieb an entlegenen Standorten, während kommerzielle Betreiber von Erprobungen zu Flottenbereitstellungen in den Bereichen Kartierung, Inspektion und Paketzustellung übergehen. Investitionen fließen in größere Nutzlastklassen und Langstreckenvarianten, was einen Wandel von taktischen Nischenanwendungen hin zu zivilen und dual-use-Missionen im Mainstream signalisiert. Der Wettbewerb bleibt mäßig fragmentiert, da etablierte Unternehmen durch Akquisitionen Skalierung anstreben und spezialisierte Start-ups Nischen im Bereich Antrieb und Autonomie ausnutzen.

Wichtigste Erkenntnisse des Berichts

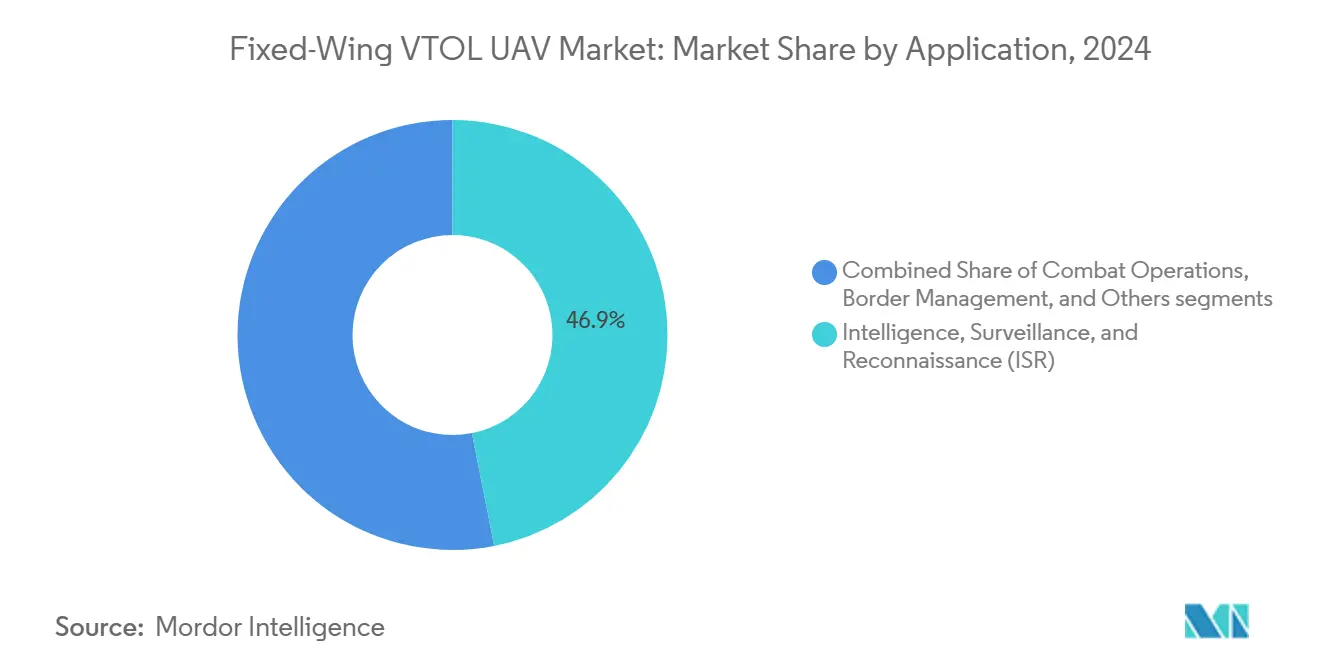

- Nach Anwendung erfasste Aufklärung, Überwachung und Erkundung (ISR) im Jahr 2024 einen Marktanteil von 46,89 % am Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge und verzeichnet bis 2030 eine CAGR von 25,34 %.

- Nach Antriebsart hielten elektrische Systeme im Jahr 2024 einen Anteil von 53,75 % an der Marktgröße für unbemannte Starrflügler-VTOL-Luftfahrzeuge, während Brennstoffzellenvarianten mit einer CAGR von 27,56 % bis 2030 das schnellste Wachstum verzeichneten.

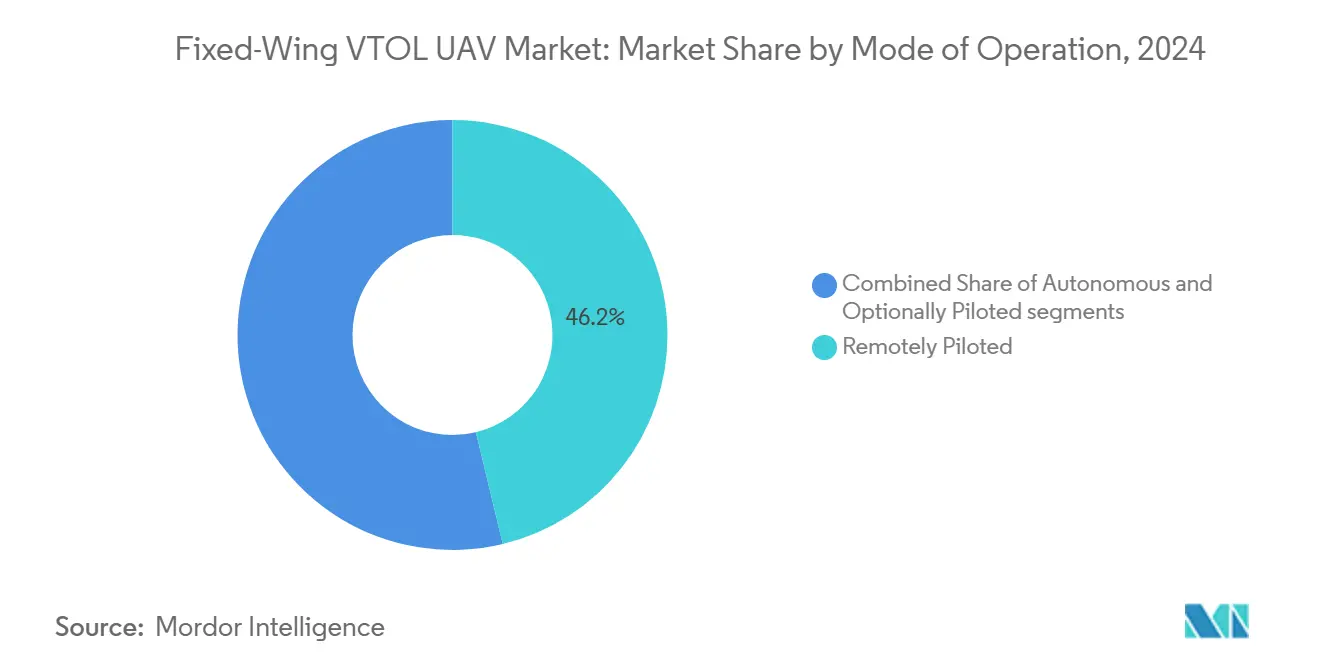

- Nach Betriebsmodus hielten ferngesteuerte Systeme im Jahr 2024 einen Anteil von 46,24 %, während autonome Plattformen bis 2030 eine CAGR von 25,01 % erzielen sollen.

- Nach MTOW-Klasse entfiel auf das Segment von 25 bis 150 kg im Jahr 2024 ein Anteil von 37,90 % an der Marktgröße für unbemannte Starrflügler-VTOL-Luftfahrzeuge; Plattformen über 150 kg entwickeln sich bis 2030 mit einer CAGR von 25,78 %.

- Nach Reichweite führten Mittelstreckenflugzeuge im Jahr 2024 mit einem Anteil von 41,25 %, während Langstreckenmodelle bis 2030 mit einer CAGR von 26,34 % expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 36,55 % am Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge, und der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 24,89 %.

Globale Trends und Erkenntnisse zum Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach startbahnunabhängigen Aufklärungs-, Überwachungs- und Erkundungsplattformen | +4.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung kommerzieller Kartierungs- und Luftvermessungsanwendungen | +3.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei behördlichen Genehmigungen für den Betrieb jenseits der Sichtlinie (BVLOS) | +5.1% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei hybrid-elektrischen Antriebssystemen | +4.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einsatz von unbemannten Luftfahrzeugen zur Umweltüberwachung an gefährlichen Standorten | +2.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von windfesten unbemannten Luftfahrzeugen zur Inspektion von Offshore-Windparks | +3.4% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach startbahnunabhängigen Aufklärungs-, Überwachungs- und Erkundungsplattformen

Streitkräfte bevorzugen zunehmend Lösungen des Marktes für unbemannte Starrflügler-VTOL-Luftfahrzeuge, die anfällige Startbahnen vermeiden und gleichzeitig die Ausdauer von Starrflüglern bewahren. Die taktische VTOL-Drohne der Türkei aus dem Jahr 2025 erreicht eine Ausdauer von 10 Stunden und eine Reichweite von 1.300 km von einem 3,7 m² großen Deck aus und veranschaulicht den operativen Sprung, den vertikaler Start und Reiseflugeffizienz bieten.[1]Turkish Aerospace Industries, "TAI stellt neue VTOL-Drohne auf der IDEF 2025 vor," armyrecognition.com Japans Kauf von V-BAT-Systemen für die Marineüberwachung zeigt eine ähnliche Priorisierung von Operationen in beengten Räumen. Grenzbehörden setzen diese Luftfahrzeuge ein, um in abgelegenen Sektoren schnell eine infrastrukturfreie Abdeckung herzustellen, und Mehrbrennstoff-Fähigkeiten wie die des APUS 25 erhöhen die logistische Widerstandsfähigkeit bei verteilten Missionen. Die doppelte Fähigkeit, zum Zweck der Zielidentifikation zu schweben und schnell zu neuen Aufgaben zu wechseln, wird von reinen Drehflüglern oder startbahngebundenen Starrflüglern nicht erreicht.

Ausweitung kommerzieller Kartierungs- und Luftvermessungsanwendungen

Vermessungsunternehmen ersetzen Leichtflugzeuge durch Plattformen des Marktes für unbemannte Starrflügler-VTOL-Luftfahrzeuge, die die Leichtigkeit des vertikalen Starts mit einer hohen Flächenabdeckungsgeschwindigkeit verbinden. XAGs M2000 kartiert 533 Hektar pro Stunde während 90-minütiger Einsätze mit Zentimetergenauigkeit und beseitigt Startbahnabhängigkeiten für landwirtschaftliche Kunden.[2]XAG, "M2000 Fernerkundungsdrohne," xa.com Aeromao's VT-NAUT erweitert Missionen auf Höhen von 4.900 m und erreicht bergige Bergbaustandorte, die für Bodenteams unzugänglich sind. Wasserstoffbetriebene Prototypen wie die DAPHNE mit einem MTOW von 100 kg zielen auf emissionsfreie Umwelterhebungen ab und entsprechen den strengen europäischen Nachhaltigkeitsmandaten. Die Überwachung von Bergsenkungen nach dem Bergbau und die Multispektralbildgebung schaffen wiederkehrende Einnahmequellen, die die höheren Anschaffungskosten gegenüber Multikoptern ausgleichen.

Fortschritte bei behördlichen Genehmigungen für den Betrieb jenseits der Sichtlinie

Die 2025 von der FAA veröffentlichten BVLOS-Regeln genehmigen Flüge bis zu 120 m für Luftfahrzeuge unter 600 kg und öffnen damit den US-amerikanischen Luftraum direkt für schwerere Marktteilnehmer im Bereich unbemannte Starrflügler-VTOL-Luftfahrzeuge. Frühere Genehmigungen im Raum Dallas für beobachterlose Operationen validierten Systeme für das Management des unbemannten Luftverkehrs, die das Risiko im gemeinsam genutzten Luftraum mindern. EASAs Klassifizierung für Luftfahrzeuge mit Senkrechtstart- und Landefähigkeit (VTOL) aus dem Jahr 2025 harmonisiert die europäische Zertifizierung und beschleunigt europaweite Bereitstellungen. Wing Aviations Hummingbird-Plattform erhielt Sonderklassenkriterien, die es einem Piloten ermöglichen, 20 Drohnen zu überwachen, und demonstriert damit die Skalierbarkeit, die kommerzielle Flotten benötigen. Diese konvergierenden Rahmenbedingungen senken die Compliance-Kosten und fördern globale Produktstrategien.

Technologische Fortschritte bei hybrid-elektrischen Antriebssystemen

Hybrid-elektrische Architekturen überbrücken die Ausdauerlücke reiner Batterieflugzeuge und bewahren gleichzeitig grüne Eigenschaften. Ein Verbundflügel-Demonstrator mit einem 48-V-Lithium-Polymer-Akku (LiPo) und einem 60-cm³-Motor lieferte 25 Minuten zusätzliche Vertikalflugzeit und Mehrzielfähigkeit. Verteilte Antriebssysteme nach dem Super-STOL-Prinzip erzeugen eine Spitzenleistung von 4.300 W, während Flüssigkühlung die Effizienz aufrechterhält und Kurzstarts für entlegene Standorte ermöglicht. Militärische Nutzer profitieren von geringeren Wärmesignaturen und Mehrbrennstoff-Flexibilität, da der APUS 25 8-stündige Einsätze mit Standard-Gefechtsfeldkraftstoffen absolviert und dabei 300 W für Sensoren erzeugt. Solarergänzung reduziert den Kraftstoffverbrauch, und aufkommende PEM-Brennstoffzellenstapel übertreffen Batterien bei Missionen von mehr als 2 Stunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu Multikopter-Alternativen | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausdauerbeschränkungen aufgrund der aktuellen Energiedichtebeschränkungen von Batterien | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für die Entwicklung von Hybrid-Flugsteuerungssoftware | -1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Herausforderungen durch Luftraumüberlastung rund um Vertiport-Infrastruktur | -2.1% | Städtisches Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten im Vergleich zu Multikopter-Alternativen

Dual-Mode-Aerostrukturen, komplexe Übergangsflugsteuerungen und hybride Antriebsstränge erhöhen die Stückpreise für Leichtklasse-Luftfahrzeuge auf 98.000–500.000 USD gegenüber günstigeren Multikoptern. Auch die Servicekosten steigen, da Techniker sowohl elektrische als auch Verbrennungssubsysteme warten müssen. Diese Prämie verringert sich bei ausdauergetriebenen Einsätzen, bei denen die Effizienz von Starrflüglern die stündlichen Betriebskosten bei langen Einsätzen halbiert. RAND-Forschungen weisen darauf hin, dass kommerzielle Skalierung letztendlich die Beschaffungspreise für das Militär senken sollte, wenn die Produktionsvolumina steigen.

Ausdauerbeschränkungen aufgrund der aktuellen Energiedichtebeschränkungen von Batterien

Nickelreiche Lithiumzellen wie die INR21700-P45B führen die heutigen eVTOL-Designs an, doch Simulationen zeigen Defizite während hochbelasteter Übergangsphasen. Gewichtsnachteile schränken die Reichweite ein, und aufwendiges Wärmemanagement erhöht die Masse, was die Ausdauerlücke vergrößert. Hybridkonfigurationen liefern jetzt mehr als 25 zusätzliche Minuten durch die Optimierung des Energie-Austauschs zwischen Batterie und Motor und bieten eine kurzfristige Lösung, während Festkörperchemien reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Aufklärungsplattformen verankern die Verteidigungsmodernisierung

Aufklärungs-, Überwachungs- und Erkundungsplattformen dominierten den Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge im Jahr 2024 mit einem Anteil von 46,89 %, und ihre CAGR von 25,34 % unterstreicht die anhaltende Beschaffung für startbahnunabhängige Überwachung. Die 10-stündige Ausdauer des V-BAT von einem 3,7 m² großen Deck aus veranschaulicht, warum Marinen und Grenztruppen diese Luftfahrzeuge priorisieren. Handelsübliche Sensoren beschleunigen Nutzlast-Upgrades und erweitern die Anwendungsfälle auf Signalaufklärung und Katastrophenbewertung.

Kampfoperationen stellen die am schnellsten wachsende Nische innerhalb des Segments dar, angetrieben durch Erprobungen von luftgestützten Präzisionsmunitionssystemen wie Hero 120 aus dem Rampenabwurf von C-130-Transportflugzeugen. Bereichsübergreifende Taktiken integrieren Schwebeangriffs-Nutzlasten und verwandeln Aufklärungszellen in Mehrzweck-Assets. Zivile Betreiber nutzen von der Aufklärung abgeleitete Optiken für die Pipeline-Überwachung und den Wildtierschutz und veranschaulichen damit den Technologietransfer zwischen den Märkten.

Nach Antriebsart: Elektrische Dominanz sieht sich der Disruption durch Brennstoffzellen gegenüber

Elektrische Antriebsstränge hielten im Jahr 2024 einen Marktanteil von 53,75 % am Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge, da Regulierungsbehörden lärm- und emissionsfreie Luftfahrzeuge bevorzugten. Brennstoffzellenmodelle skalieren jedoch schneller mit einer CAGR von 27,56 %, da PEM-Stapel bei Einsätzen von mehr als 2 Stunden eine überlegene Energiedichte bieten.[3]Energy Conversion and Management, Li et al., "Brennstoffzellen als UAV-Energiequelle," ui.adsabs.harvard.edu Betreiber, die Ausdauer und Nachhaltigkeit abwägen, betrachten Wasserstoff zunehmend als langfristige Lösung.

Hybrid-elektrisch bleibt eine wesentliche Brückentechnologie. Der Ausdauergewinn von 25 Minuten eines Verbundflügel-Demonstrators zeigt, wie die Kombination aus Batterie und Motor die Marktgröße für unbemannte Starrflügler-VTOL-Luftfahrzeuge für Langstreckenkartierungsmissionen erweitern kann. Konventionelle Kraftstoffsysteme bleiben für nutzlastschwere Militäraufgaben bestehen, bei denen schnelles Nachtanken Emissionszielen vorgezogen wird.

Nach Betriebsmodus: Autonomie gewinnt an Dynamik

Ferngesteuerte Luftfahrzeuge machten im Jahr 2024 46,24 % der Verkäufe aus, was die aktuellen Vorschriften widerspiegelt. Dennoch wird erwartet, dass autonome Modelle mit einer CAGR von 25,01 % übertreffen werden, da bordeigene Wahrnehmung, Edge-Computing und ausfallsichere Algorithmen reifen. Wing Aviations Sonderklassenzertifizierung für die Steuerung von 20 Einheiten durch einen Piloten lässt arbeitseffiziente Flottenökonomien erahnen.

Optional bemannte Varianten erfüllen gemischte regulatorische Umgebungen und ermöglichen es Betreibern, in eingeschränktem Luftraum mit bordeigenen Besatzungen zu fliegen oder in genehmigten Korridoren in den Fernbetrieb zu wechseln. Der schrittweise Wandel spiegelt breitere Automatisierungstrends in der Zivilluftfahrt wider und bewahrt gleichzeitig die menschliche Aufsicht in frühen Adoptionsphasen.

Nach MTOW-Klasse: Mittelgewichtige Plattformen dominieren, schweres Segment beschleunigt sich

Luftfahrzeuge mit einem Gewicht von 25 bis 150 kg repräsentierten im Jahr 2024 37,90 % des Marktanteils für unbemannte Starrflügler-VTOL-Luftfahrzeuge und balancieren Einsatzfähigkeit und Nutzlast für Aufklärungs- und kommerzielle Vermessungseinsätze. Die 10-kg-Nutzlast des APUS 25 in einem 24-kg-Rahmen ist typisch für diesen optimalen Bereich. Über 150 kg wird das Wachstum mit einer CAGR von 25,78 % durch Verteidigungsanforderungen für schwerere Sensoren und Angriffsnutzlasten angetrieben, ermöglicht durch verbesserte Antriebseffizienz.

Modelle unter 25 kg zielen auf Paketzustellung und städtische Inspektion ab, wo regulatorische Schwellenwerte die Zertifizierung erleichtern. Unterdessen heben ultrachwere Demonstratoren wie das 120-kg-VTOL der Türkei eine aufkommende Klasse hervor, die bemannte Leichtflugzeuge in Bezug auf Ausdauer und Reichweite übertreffen könnte.

Nach Reichweite: Langstreckenmissionen treiben Innovationen voran

Mittelstreckeneinheiten deckten im Jahr 2024 41,25 % der Nachfrage ab, wobei Plattformen wie die XAG M2000 86 km pro Einsatz zurücklegen. Langstreckenflugzeuge expandieren nun mit einer CAGR von 26,34 %, da Offshore-Energie, Grenzpatrouille und strategische Aufklärung eine Reichweite von 1.000 km erfordern. Der 1.300-km-Prototyp der Türkei unterstreicht den technologischen Sprung, der im Gange ist.

Kurzstreckensysteme bleiben für städtische Logistik und Ersthelferaufgaben relevant, bei denen die Distanz gegenüber dem schnellen vertikalen Zugang zweitrangig ist. Die Segmentierung bildet daher direkt die Missionsvielfalt ab und nicht eine lineare Entwicklung hin zu größeren Reichweiten.

Geografische Analyse

Nordamerika führte den Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge im Jahr 2024 mit einem Anteil von 36,55 % an, gestützt durch Verteidigungsausgaben, frühe BVLOS-Ausnahmegenehmigungen und eine starke inländische Fertigung. AeroVironment erzielte im Geschäftsjahr 2025 einen Umsatz von 821 Millionen USD und konsolidiert Fähigkeiten durch die Akquisition von BlueHalo im Wert von 4,1 Milliarden USD, um autonome Systeme zu skalieren.[4]AeroVironment, "Ergebnisse des Geschäftsjahres 2025," avinc.com Die FAA-Regel für angetriebene Auftriebssysteme und der BVLOS-Präzedenzfall in Dallas positionieren die USA für weitreichende kommerzielle Einführungen, während Kanada und Mexiko von der trilateralen Lieferkettenausrichtung im Rahmen des USMCA profitieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,89 %. Chinas Kipprotor-Prototyp, Japans V-BAT-Kauf im Wert von 25 Millionen USD und Südkoreas Elektronik-Expertise stärken eine robuste Pipeline von Verteidigungs- und Zivilprogrammen. Der Einsatz von Agrardrohnen, der Bedarf an Katastrophenschutz und wachsende Offshore-Wind-Assets erweitern den zivilen adressierbaren Markt. Lokale Produktionsanreize in Indien und Australien verbessern die Kostenwettbewerbsfähigkeit und fördern globale Exportambitionen.

Europas Wachstum ist stetig, verankert durch EASAs VCA-Rahmen von 2025, der die Zertifizierung in den Mitgliedstaaten standardisiert. Deutschlands Know-how im Batteriemanagement, Frankreichs Verteidigungsindustriebasis und Skandinaviens Fokus auf Offshore-Wind fördern eine vielfältige Nachfrage. Die DAPHNE-Wasserstoffdrohne veranschaulicht Europas Schwerpunkt auf emissionsfreier Überwachung für den Umweltschutz. Die britische CAP2537-Leitlinie fördert die heimische Zertifizierung, während die gesamteuropäische Luftraumharmonisierung grenzüberschreitende Operationen vereinfacht.

Wettbewerbslandschaft

Der Markt für unbemannte Starrflügler-VTOL-Luftfahrzeuge bleibt mäßig fragmentiert. Etablierte Unternehmen nutzen Skalierung, während Spezialisten sich durch Antrieb oder Autonomie differenzieren. AeroVironment's Umsatzanstieg und die FreedomWerx-Anlage unterstreichen eine Strategie der vertikalen Integration und akquisitionsgetriebenen Expansion. Joby und L3Harris schlossen sich 2025 zusammen, um eVTOL-Expertise mit Verteidigungsintegration zu verbinden und hybride Militärplattformen anzuvisieren.

Disruptoren wie Shield AIs Heckstarter V-BAT gewinnen für schiffsgestützte Missionen an Bedeutung und umgehen komplexe Kipprotor-Mechanismen. Die Technologiekonvergenz beschleunigt sich: Luft- und Raumfahrtkonzerne kooperieren mit Softwareunternehmen, um KI-Navigation einzubetten, während Elektronikunternehmen in den Zellensegment eintreten. Zertifizierungsexpertise und Regulierungsbeziehungen stellen neben traditionellen Leistungsmetriken wichtige Wettbewerbsvorteile dar.

Marktführer der Branche für unbemannte Starrflügler-VTOL-Luftfahrzeuge

AeroVironment, Inc.

Lockheed Martin Corporation

Quantum-Systems GmbH

Thales Group

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Armee vergab einen Notbeschaffungsauftrag im Wert von 137 Crore INR (16,4 Millionen USD) an ideaForge für hybride Mini-UAVs. Der Vertrag umfasst Drohnen mit Senkrechtstart- und Landefähigkeit, die eine Zertifizierung erhalten haben und von den indischen Streitkräften im Kampf erprobt wurden.

- April 2025: AeroVironment erhielt einen Auftrag im Wert von 46,6 Millionen USD vom italienischen Verteidigungsministerium zur Lieferung seines JUMP 20 VTOL-mittleren unbemannten Luftfahrzeugsystems (MUAS).

- April 2025: Survey Copter, eine auf leichte taktische Drohnensysteme spezialisierte Tochtergesellschaft von Airbus Defence and Space, stellte eine neue VTOL-Version seiner Aliaca-Drohne vor.

Berichtsumfang des globalen Marktes für unbemannte Starrflügler-VTOL-Luftfahrzeuge

| Aufklärung, Überwachung und Erkundung (ISR) |

| Kampfoperationen |

| Grenzmanagement |

| Sonstiges |

| Elektrisch |

| Hybrid-Elektrisch |

| Brennstoffzelle |

| Konventionell |

| Autonom |

| Ferngesteuert |

| Optional bemannt |

| Weniger als 25 kg |

| 25 bis 150 kg |

| Mehr als 150 kg |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Kampfoperationen | |||

| Grenzmanagement | |||

| Sonstiges | |||

| Nach Antriebsart | Elektrisch | ||

| Hybrid-Elektrisch | |||

| Brennstoffzelle | |||

| Konventionell | |||

| Nach Betriebsmodus | Autonom | ||

| Ferngesteuert | |||

| Optional bemannt | |||

| Nach MTOW-Klasse | Weniger als 25 kg | ||

| 25 bis 150 kg | |||

| Mehr als 150 kg | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sektor für unbemannte Starrflügler-VTOL-Luftfahrzeuge im Jahr 2025?

Die Marktgröße für unbemannte Starrflügler-VTOL-Luftfahrzeuge beläuft sich im Jahr 2025 auf 1,32 Milliarden USD.

Wie ist der Wachstumsausblick bis 2030?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 3,79 Milliarden USD erreicht und dabei eine CAGR von 23,48 % verzeichnet.

Welcher Anwendungsbereich generiert den höchsten Umsatz?

Aufklärungs-, Überwachungs- und Erkundungsplattformen machen 46,89 % des Umsatzes im Jahr 2024 aus und weisen das schnellste Wachstum von 25,34 % auf.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 24,89 % aufgrund steigender Verteidigungsbeschaffungen und kommerzieller Projekte an.

Welche Antriebstechnologie gewinnt jenseits von Batterien an Dynamik?

Wasserstoff-Brennstoffzellensysteme sind das am schnellsten wachsende Antriebssegment und expandieren mit einer CAGR von 27,56 %.

Seite zuletzt aktualisiert am: