VTOL UAV Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

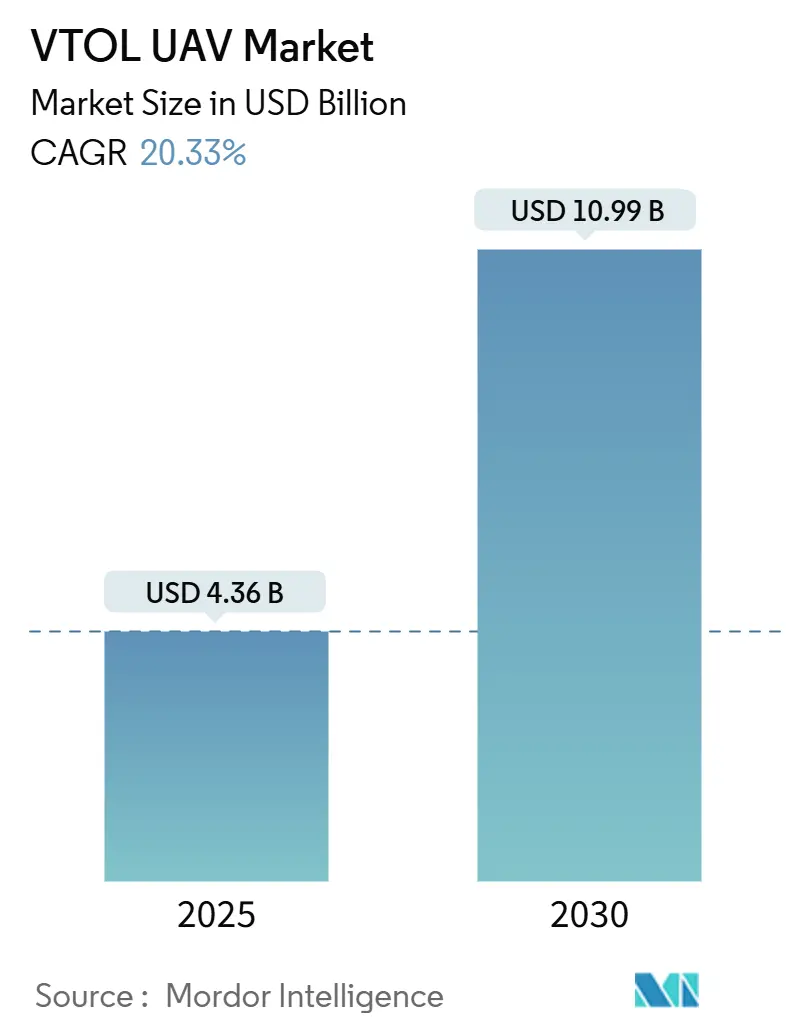

| Marktgröße (2025) | 4.36 Milliarden US-Dollar |

| Marktgröße (2030) | 10.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VTOL UAV Marktanalyse von Mordor Intelligence

Die VTOL UAV Marktgröße erreichte im Jahr 2025 einen Wert von 4,36 Milliarden USD und soll bis 2030 auf 10,99 Milliarden USD anwachsen, was einer CAGR von 20,33 % entspricht. Diese Entwicklung spiegelt den Wandel von herkömmlichen Hubschraubern hin zu unbemannten Vertikalstartlösungen wider, da Streitkräfte nach startbahnunabhängigen Plattformen suchen, die sich nahtlos in sich weiterentwickelnde Sensor-zu-Schütze-Netzwerke integrieren lassen.[1]USNI Staff, "Bericht an den Kongress über das zukünftige Langstrecken-Sturmluftfahrzeug der US-Armee," usni.org Programmstreichungen, wie das FARA-Programm der US-Armee, lenken Milliarden in Richtung autonomer Vertikalsysteme um. Gleichzeitig überbrückt der hybrid-elektrische Antrieb konventionelle Rotoren und vollständig elektrischen Flug, indem er den Kraftstoffverbrauch und die akustischen Signaturen reduziert. Nordamerika hält derzeit 28,65 % des VTOL UAV Marktanteils, doch die CAGR von 23,47 % des Asien-Pazifik-Raums bis 2030 signalisiert eine rasche geografische Neuausrichtung in Richtung des Indo-Pazifik-Raums. Technologische Durchbrüche bei Wasserstoffbrennstoffzellen und Lithium-Schwefel-Batterien versprechen längere Ausdauer und beantworten damit eine wesentliche operative Einschränkung für rein elektrische Luftfahrzeuge.

Wichtigste Erkenntnisse des Berichts

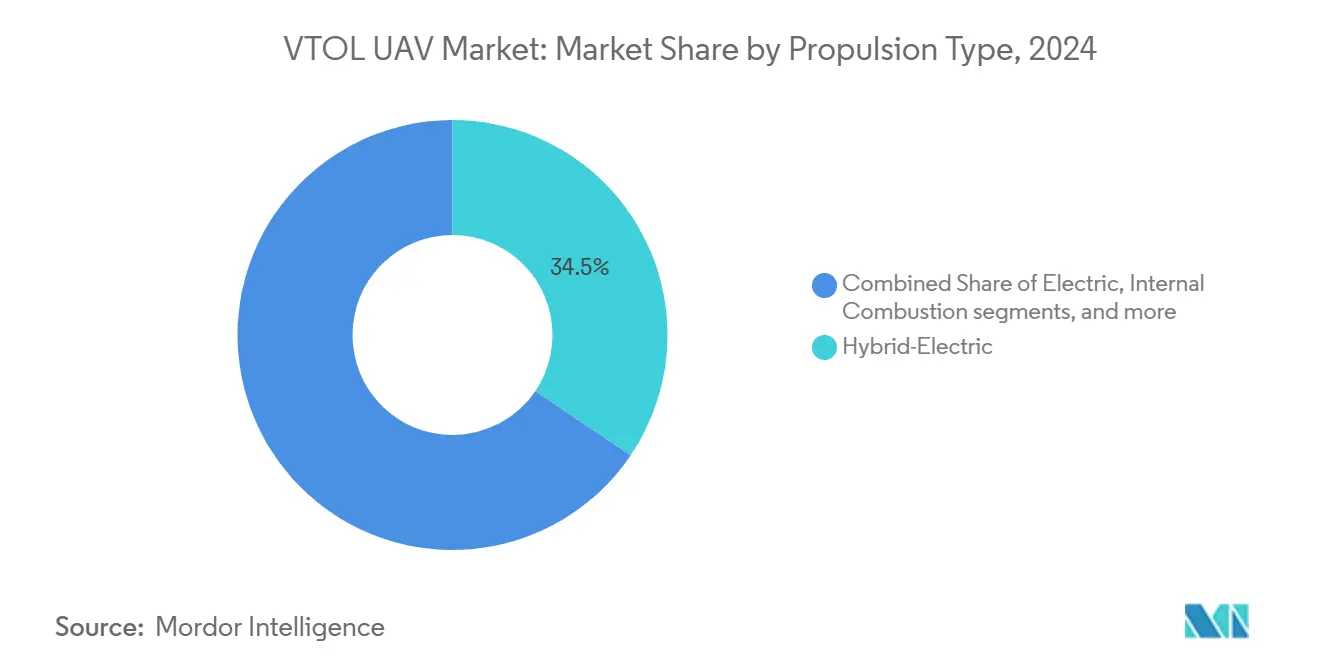

- Nach Antriebsart führten hybrid-elektrische Plattformen mit einem VTOL UAV Marktanteil von 34,45 % im Jahr 2024, während Wasserstoffbrennstoffzellensysteme bis 2030 voraussichtlich mit einer CAGR von 23,32 % wachsen werden.

- Nach Reichweite erfassten Mittelstreckenflugzeuge (100 bis 500 km) im Jahr 2024 einen Anteil von 38,87 % an der VTOL UAV Marktgröße, während Langstreckenmodelle (über 500 km) bis 2030 mit einer CAGR von 21,67 % voranschreiten.

- Nach Anwendung entfielen ISR-Missionen im Jahr 2024 auf einen Anteil von 35,95 % am VTOL UAV Markt; Fracht- und Nachschuboperationen verzeichneten mit einer CAGR von 22,78 % bis 2030 das schnellste Wachstum.

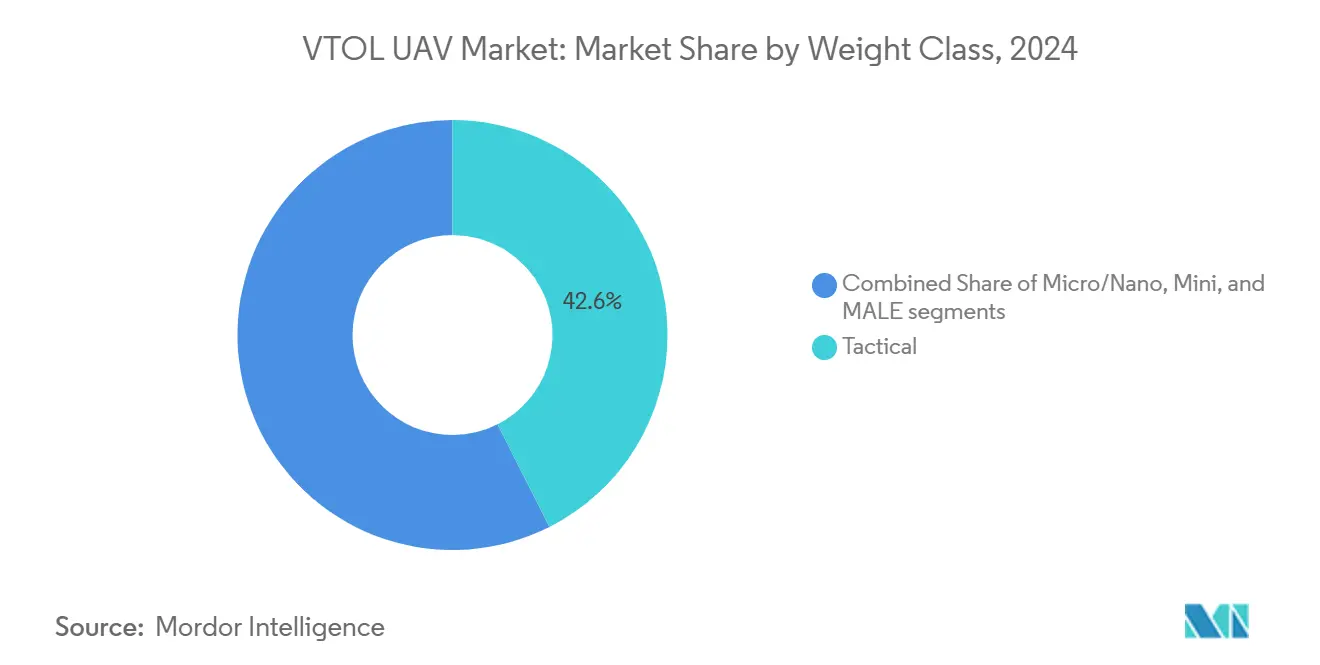

- Nach Gewichtsklasse hielten taktische Systeme (150 bis 600 kg) im Jahr 2024 einen Anteil von 42,56 % am VTOL UAV Marktanteil, während Plattformen mit mittlerer Flughöhe und langer Ausdauer (MALE) mit einer CAGR von 23,94 % bis 2030 übertrafen.

- Nach Betriebsmodus beherrschten ferngesteuerte Luftfahrzeuge im Jahr 2024 einen Anteil von 61,14 % an der VTOL UAV Marktgröße; autonome Systeme werden voraussichtlich mit einer CAGR von 22,54 % bis 2030 wachsen.

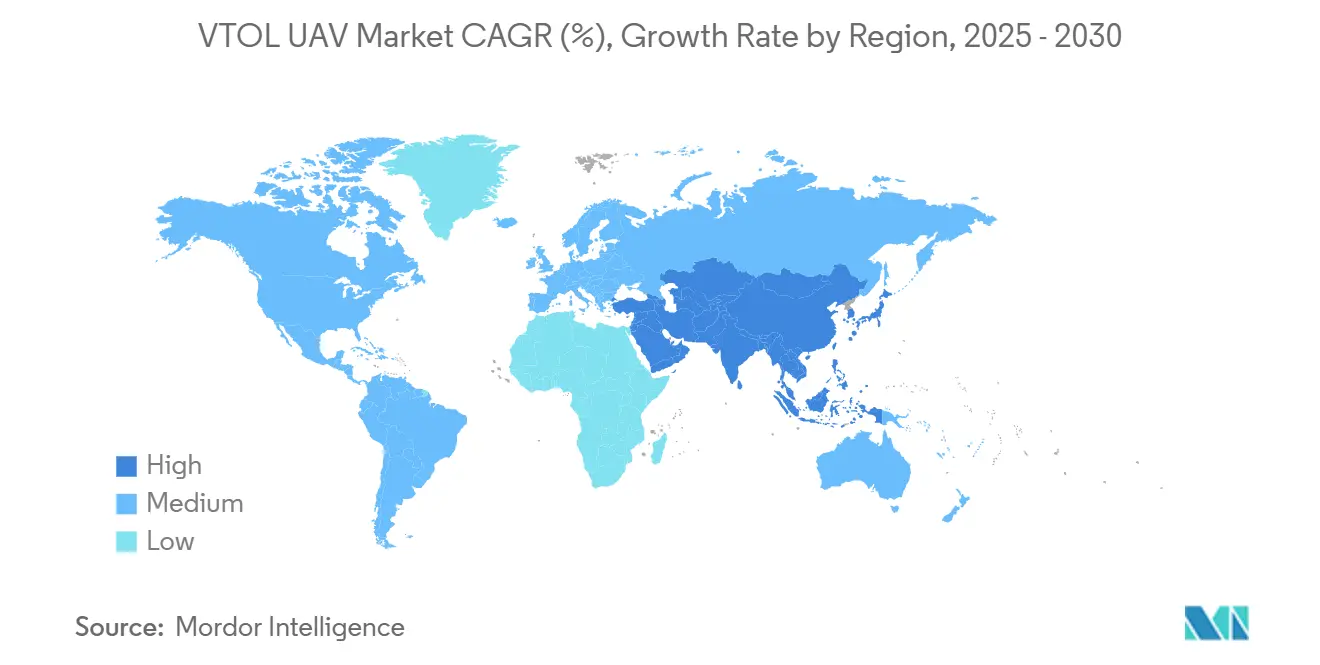

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem VTOL UAV Marktanteil von 28,65 %, doch der Asien-Pazifik-Raum soll bis 2030 die höchste CAGR von 23,47 % erzielen.

Globale VTOL UAV Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende ISR-Nachfrage in umkämpften Umgebungen | +3.20% | Global, konzentriert in Asien-Pazifik und Osteuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach startbahnunabhängiger Logistik für Expeditionsstreitkräfte | +2.80% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modernisierungsprogramme zur Ablösung veralteter Hubschrauber durch VTOL UAVs | +4.10% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Erhöhte Verteidigungsausgaben für unbemannte Kampfsysteme | +3.50% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modularer hybrid-elektrischer Antrieb zur Ermöglichung akustischer Tarnung | +2.40% | Nordamerika und Europa, Technologietransfer an Verbündete | Mittelfristig (2–4 Jahre) |

| NATO-Vorstoß für organische Sensor-zu-Schütze VTOL-Schwärme | +1.90% | NATO-Mitgliedstaaten, Partnerschaftsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende ISR-Nachfrage in umkämpften Umgebungen

Gefechtsräume mit dichter elektronischer Kriegsführungsaktivität begünstigen VTOL UAVs, die schweben, in geringer Höhe manövrieren und ohne GPS-Abhängigkeit operieren können. Shield AI's V-BAT bewies dies in der Ukraine, indem er Buk-Systeme erkannte und Koordinaten für Präzisionsfeuer weiterleitete, selbst unter starkem Störfeuer. Das britische Heer-Projekt Corvus zielt auf eine 24-Stunden-Ausdauer ab, um anfällige MALE-Starrflügler zu ersetzen, was unterstreicht, wie Überlebensfähigkeit und Persistenz in der ISR-Doktrin die bloße Flughöhe nun überwiegen.[2]Defence-UA, "Shield AI gibt V-BAT-Einsatz in der Ukraine bekannt," defence-ua.com

Nachfrage nach startbahnunabhängiger Logistik für Expeditionsstreitkräfte

Verteilte Operationen zwingen Streitkräfte dazu, beschädigte oder nicht vorhandene Startbahnen zu umgehen. VTOL UAVs transportieren medizinische Versorgungsgüter, Munition und präzise kreisende Munition direkt zu vorgeschobenen Einheiten. Das Programm Organic Precision Fires–Loitering des US Marine Corps finanziert Quadrotor-Systeme für die Nachversorgung und den Angriff auf Truppebene, während Heven Drones' wasserstoffbetriebener Raider Nutzlasten von 23 kg bis zu 12 Stunden im Leise-Modus fliegt und damit den NATO-Forderungen nach widerstandsfähigen Versorgungsketten entspricht.

Modernisierungsprogramme zur Ablösung veralteter Hubschrauber durch VTOL UAVs

Budgets, die einst für bemannte Aufklärungshubschrauber vorgesehen waren, fließen nun in modulare unbemannte Plattformen. Der Bell V-280 Valor schreitet mit 520 km/h voran, doch seine MOSA-Architektur ist für die Zusammenarbeit mit VTOL UAVs konzipiert, nicht für deren Eins-zu-eins-Ersatz. Russlands bemanntes VTOL-Konzept der fünften Generation erkennt ähnlich an, dass ein Großteil des zukünftigen Transports unbemannt sein wird, was einen universellen doktrinären Wandel verdeutlicht.

Erhöhte Verteidigungsausgaben für unbemannte Kampfsysteme

Taiwans Drohnenbestellung über 100.000 Einheiten, davon 48.000 in militärischer Qualität, ist für bemannte Flugzeugprogramme beispiellos. Prognosen zeigen, dass die globalen Militärausgaben für unbemannte Luftfahrtsysteme bis 2033 23 Milliarden USD erreichen werden, wobei VTOL UAV Markteinsätze einen wachsenden Anteil absorbieren, da Regierungen verbrauchbaren, vernetzten Luftknoten Priorität einräumen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Ausdauer aufgrund von Batterieeinschränkungen | -2.10% | Global, besonders bei rein elektrischen Systemen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden für BVLOS-Operationen im gemeinsamen Luftraum | -1.80% | Nordamerika und Europa, Entwicklung des Regulierungsrahmens | Mittelfristig (2–4 Jahre) |

| Anfälligkeit gegenüber Drohnenabwehr-Lasersystemen | -1.30% | Global, konzentriert in Szenarien mit gleichwertigen Gegnern | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Seltene-Erden-Motoren | -1.60% | Global, westliche Hersteller am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Ausdauer aufgrund von Batterieeinschränkungen

Herkömmliche Lithium-Ionen (Li-Ion) Akkus erzielen eine Multirotor-Ausdauer von 20–35 Minuten und erzwingen Nutzlastkompromisse. Festkörper- und Lithium-Schwefel (Li-S) Chemien versprechen bis zu 60 % mehr Energie, doch Fertigungsmaßstab und Sicherheitszertifizierung bleiben Hürden, sodass hybride Antriebsstränge kurzfristig dominant bleiben.

Regulatorische Hürden für BVLOS-Operationen im gemeinsamen Luftraum

Obwohl die FAA im Jahr 2024 Regeln für Auftriebsflugzeuge mit Antrieb finalisiert hat, verzögert sie weiterhin einen einheitlichen BVLOS-Rahmen. Das Volumen der Ausnahmegenehmigungen steigt, bleibt jedoch fallweise, was Kosten und Unsicherheit für Betreiber erhöht. Die EASA Europas hat die MTOW-Grenzen auf 12.500 lb angehoben, doch die Anforderungen an Erkennung und Ausweichen entwickeln sich noch weiter, was die kommerzielle Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz von Hybrid-Elektrisch, Aufstieg von Wasserstoff

Hybrid-elektrische Luftfahrzeuge führten den VTOL UAV Markt im Jahr 2024 mit einem Anteil von 34,45 % an, was ihr Gleichgewicht zwischen leisem elektrischen Auftrieb und kraftstoffeffizientem Reiseflug widerspiegelt. Dieser Anteil entspricht 1,5 Milliarden USD der Marktgröße, während Wasserstoffbrennstoffzellenplattformen, obwohl heute noch kleiner, bis 2030 voraussichtlich eine CAGR von 23,32 % erzielen werden.

Hybridantrieb zieht Beschaffungsinteresse auf sich, da er die Ausdauerbeschränkungen rein elektrischer Luftfahrzeuge behebt und die akustischen Signaturen im Vergleich zu Verbrennungsmotoren reduziert. Erfolgreiche Demonstrationsflüge, darunter VerdeGo Aeros VH-3 mit 60 % Kraftstoffeinsparung, belegen die Machbarkeit für Langstrecken-ISR-Patrouillen. Das schnellere Wachstum des Wasserstoffantriebs ist auf seine höhere Energiedichte zurückzuführen; United Therapeutics flog 2025 das erste bemannte Wasserstoff-VTOL und demonstrierte emissionsfreie Ausdauer über 600 km, ein entscheidender Faktor für verdeckte Frachtflüge.[3]EV-tol News, "Weltweit erstes bemanntes Wasserstoff-VTOL," evtol.news

Nach Reichweite: Taktische Führerschaft bei Mittelstrecke, Beschleunigung bei Langstrecke

Mittelstreckenmodelle (100 bis 500 km) erfassten im Jahr 2024 einen Anteil von 38,87 % am VTOL UAV Marktanteil und verankerten 1,7 Milliarden USD der Marktgröße. Ihre Überlegenheit entspricht dem Logistik- und ISR-Bedarf auf Bataillonsebene innerhalb des Gefechtsraums.

Langstreckensysteme über 500 km verzeichnen jedoch bis 2030 eine CAGR von 21,67 %, da Streitkräfte ISR und Angriffe auf Abstand jenseits der A2/AD-Blasen des Gegners anstreben. Aufrüstungen wie Satelliten-Datenleitungen auf Shield AI's V-BAT erweitern den Flugradius ohne Bodenstationen und verlagern die Beschaffung hin zu Plattformen mit größerer Reichweite.

Nach Anwendung: ISR als Kern, Schwung bei Fracht

ISR bleibt die größte Mission mit einem Anteil von 35,95 % im Jahr 2024 – etwa 1,6 Milliarden USD der VTOL UAV Marktgröße – aufgrund von Altinvestitionen in die Luftüberwachung.

Fracht und Nachschub werden, obwohl kleiner, alle anderen Verwendungszwecke mit einer CAGR von 22,78 % übertreffen. Karge Einsätze im Indo-Pazifik treiben die Nachfrage nach unbemannter Lieferung von Munition und medizinischen Kits an. Programme wie das OPF-Loitering des US Marine Corps integrieren VTOL-Frachtdrohnen in die Taktik auf Truppebene und signalisieren eine doktrinäre Aufrüstung, die unbemannte Luftfahrzeuge von „Augen” zu „Lebensadern” macht.

Nach Gewichtsklasse: Taktischer Schwerpunkt, MALE-Wachstum

Taktische UAVs (150 bis 600 kg) hielten im Jahr 2024 einen Anteil von 42,56 % am VTOL UAV Marktanteil, was 1,9 Milliarden USD entspricht. Ihr Platzbedarf passt in Schiffsaufzüge und karge Landeplätze und unterstützt gleichzeitig Nutzlasten von 50 kg.

UAVs mit mittlerer Flughöhe und langer Ausdauer (MALE) mit einem Gewicht über 600 kg sollen jährlich um 23,94 % wachsen. Sikorskys Versuche mit rotorgeblasenem Flügel für unbemannte Luftfahrtsysteme zeigen, dass schwere Plattformen Flugzeugkreuzflug mit Hubschrauber-VTOL verbinden können, was die Last- und Reichweitenhüllkurven für langausdauernde maritime ISR erweitert.

Nach Betriebsmodus: Fernsteuerung heute, Autonomie morgen

Ferngesteuerte Luftfahrzeuge hielten im Jahr 2024 einen Marktanteil von 61,14 %, da Kommandeure auf die Sicherstellung menschlicher Kontrolle bestanden. Dies entspricht 2,7 Milliarden USD im VTOL UAV Markt.

Autonome Modi verzeichnen bis 2030 eine CAGR von 22,54 %. Die in der Ukraine massenhaft produzierten KI-fähigen Drohnen veranschaulichen, wie Autonomie die Missionskontinuität unter Störfeuer aufrechterhält. Northrop Grummans Partnerschaft mit Merlin treibt zertifizierbare Autonomie für schwerere Luftfahrzeuge voran und signalisiert eine breite Einführung.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 28,65 % des VTOL UAV Marktanteils, gestützt durch anhaltende Forschungs- und Entwicklungsfinanzierung sowie regulatorische Klarheit. Die neue FAA-Regel für Auftriebsflugzeuge mit Antrieb und die Sonderbundesluftfahrtverordnung 120 bieten Wege für frühe kommerzielle Dienste und stärken die regionale Führungsposition. Anhaltende Bedenken hinsichtlich der Versorgung mit Seltenen Erden und Buy-American-Magnetvorschriften könnten das Wachstum in der zweiten Hälfte des Jahrzehnts jedoch dämpfen.

Der Asien-Pazifik-Raum schreitet bis 2030 mit einer CAGR von 23,47 % voran, angetrieben durch eskalierende Indo-Pazifik-Spannungen. Taiwans Rekordbestellung von 48.750 militärischen Drohnen unterstreicht die Dringlichkeit der Region, während chinesische Kipprotorprototypen auf künftige Wettbewerbe zwischen gleichwertigen Gegnern im Bereich des Vertikalflugs hindeuten. Kommerzielle Projekte in Japan und Südkorea erweitern die Kundenbasis über den Verteidigungsbereich hinaus.

Europa profitiert von einer stabilen Einführung unter einem harmonisierten EASA-Rahmen, der 2024 verabschiedet wurde. Schwedens NATO-ausgerichtetes Schwarm-Programm und die BVLOS-Korridorgenehmigungen des Vereinigten Königreichs zeigen, dass Allianzanforderungen und progressive Regulierung mit vergleichsweise bescheidenen Verteidigungsbudgets koexistieren. Umweltauflagen prägen die europäischen Anforderungen in Richtung Wasserstoff- und Hybridplattformen und beeinflussen die Roadmaps der Originalhersteller.[4]Europäische Agentur für Flugsicherheit, "VTOL-Betriebspaket," easa.europa.eu

Wettbewerbslandschaft

Der VTOL UAV Markt befindet sich auf einem moderaten Konzentrationsgrad, auf dem Verteidigungskonzerne und agile Start-ups koexistieren. Northrop Grumman, Lockheed Martin und Textron nutzen tiefe Lieferketten und Zertifizierungserfahrung, doch reine Anbieter wie Shield AI und AeroVironment demonstrieren schnellere Iterationszyklen bei der Autonomie. Partnerschaften dominieren die Strategie: Joby kooperiert mit L3Harris für sensorisierte Hybride; Northrop Grumman arbeitet mit Merlin für autonome Flugstapel zusammen; und VerdeGo kollaboriert mit der US-Luftwaffe an hybriden Antriebsmodulen. Diversifizierung bei Seltenen Erden, Batteriedurchbrüche und Schwarm-KI stellen die wichtigsten Differenzierungsfelder dar.

Westliche Originalhersteller sichern geopolitische Risiken ab, indem sie in alternative Magnetchemien und inländische Verarbeitung investieren. Start-ups nutzen Lücken aus, indem sie Missionspakete anbieten, die große Konzerne nicht schnell zertifizieren können. Das Ergebnis ist ein Markt, auf dem sich Innovationszyklen verkürzen, selbst wenn der regulatorische Aufwand steigt, was Gemeinschaftsunternehmen gegenüber vertikaler Integration begünstigt.

VTOL UAV Branchenführer

Northrop Grumman Corporation

Schiebel Corporation

AeroVironment, Inc.

Textron Inc.

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Joby Aviation und L3Harris Technologies, Inc. begannen gemeinsame Flugtests eines gasturbinen-hybriden VTOL, das für Verteidigungs-ISR-Missionen maßgeschneidert ist.

- Juli 2025: Taiwan bestätigte die Beschaffung von 48.750 militärischen UAVs, darunter 350 VTOL-Einheiten jährlich bis 2027.

- Juni 2025: ANT stellte das MERCURY VTOL vor, während Skyeton die EU-Produktionskapazität angesichts der gestiegenen ukrainischen Nachfrage erweiterte.

- Mai 2025: Lyten brachte in den USA hergestellte Li-S-Batterien auf den Markt, die auf den Drohnenantrieb für nationale Sicherheitsmissionen abzielen.

Umfang des globalen VTOL UAV Marktberichts

| Elektrisch |

| Hybrid-Elektrisch |

| Verbrennungsmotor |

| Wasserstoffbrennstoffzelle |

| Kurzstrecke (weniger als 100 km) |

| Mittelstrecke (100 bis 500 km) |

| Langstrecke (mehr als 500 km) |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Fracht/Nachschub |

| Bekämpfung von U-Booten (ASW) |

| Sonstige |

| Mikro/Nano (weniger als 20 kg) |

| Mini (20 bis 150 kg) |

| Taktisch (150 bis 600 kg) |

| Mittlere Flughöhe und lange Ausdauer (MALE) (mehr als 600 kg) |

| Autonom |

| Ferngesteuert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Antriebsart | Elektrisch | ||

| Hybrid-Elektrisch | |||

| Verbrennungsmotor | |||

| Wasserstoffbrennstoffzelle | |||

| Nach Reichweite | Kurzstrecke (weniger als 100 km) | ||

| Mittelstrecke (100 bis 500 km) | |||

| Langstrecke (mehr als 500 km) | |||

| Nach Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Fracht/Nachschub | |||

| Bekämpfung von U-Booten (ASW) | |||

| Sonstige | |||

| Nach Gewichtsklasse | Mikro/Nano (weniger als 20 kg) | ||

| Mini (20 bis 150 kg) | |||

| Taktisch (150 bis 600 kg) | |||

| Mittlere Flughöhe und lange Ausdauer (MALE) (mehr als 600 kg) | |||

| Nach Betriebsmodus | Autonom | ||

| Ferngesteuert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des VTOL UAV Marktes?

Die VTOL UAV Marktgröße beträgt im Jahr 2025 4,36 Milliarden USD und soll bis 2030 10,99 Milliarden USD erreichen.

Welche Antriebsart führt den Absatz bei VTOL UAVs an?

Hybrid-elektrische Plattformen dominieren mit einem Anteil von 34,45 % und verbinden leisen elektrischen Auftrieb mit erweiterter Hybridreichweite.

Welche Region wächst am schnellsten beim Einsatz von VTOL UAVs?

Der Asien-Pazifik-Raum schreitet bis 2030 mit einer CAGR von 23,47 % voran, bedingt durch Verteidigungsmodernisierung und Indo-Pazifik-Sicherheitsbedürfnisse.

Wie werden Batterieeinschränkungen angegangen?

Hersteller wechseln zu hybrid-elektrischen Systemen und erforschen Lithium-Schwefel (Li-S) Chemien, die eine um 60 % höhere Energiedichte versprechen.

Welche Anwendungen expandieren über ISR hinaus?

Fracht- und Nachschubmissionen zeigen eine CAGR von 22,78 %, da Streitkräfte eine startbahnfreie Lieferung von Versorgungsgütern an verstreute Einheiten anstreben.

Wie streng sind die aktuellen US-Vorschriften für VTOL UAVs?

Die FAA hat eine Regel für Auftriebsflugzeuge mit Antrieb erlassen, doch vollständige BVLOS-Operationen erfordern weiterhin individuelle Ausnahmegenehmigungen, was den großflächigen kommerziellen Einsatz einschränkt.

Seite zuletzt aktualisiert am: