Lettland E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

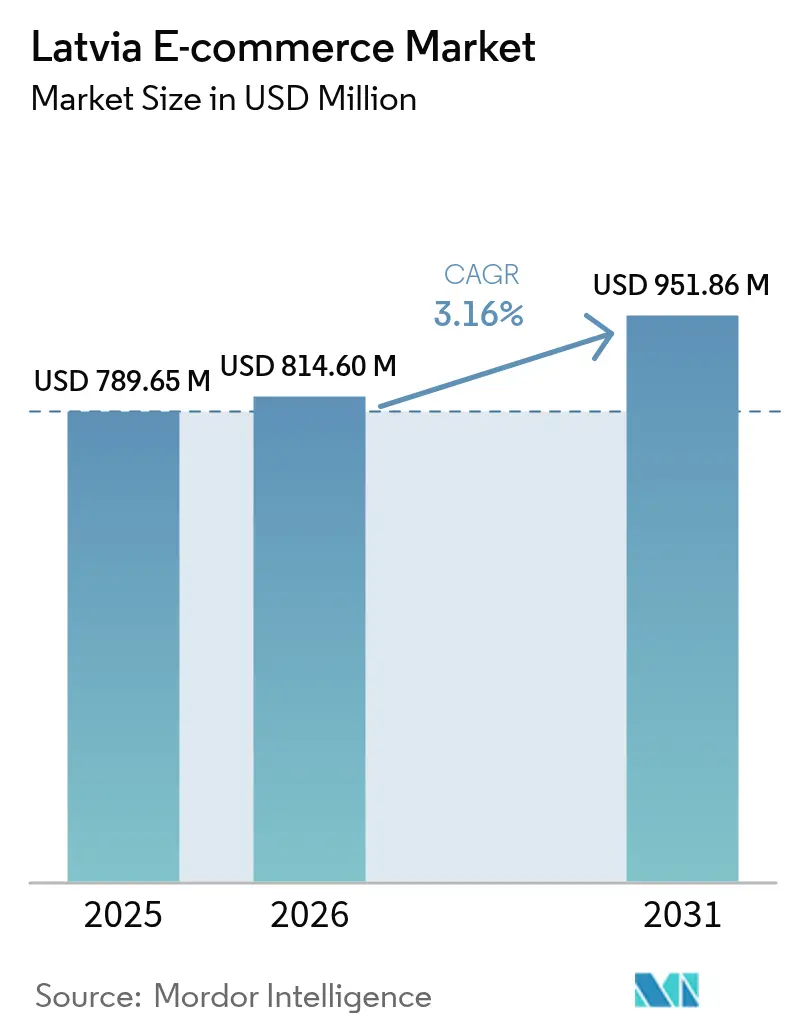

| Marktgröße im Basisjahr (2025) | 789.65 Millionen US-Dollar |

| Marktgröße (2026) | 814.60 Millionen US-Dollar |

| Marktgröße (2031) | 951.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

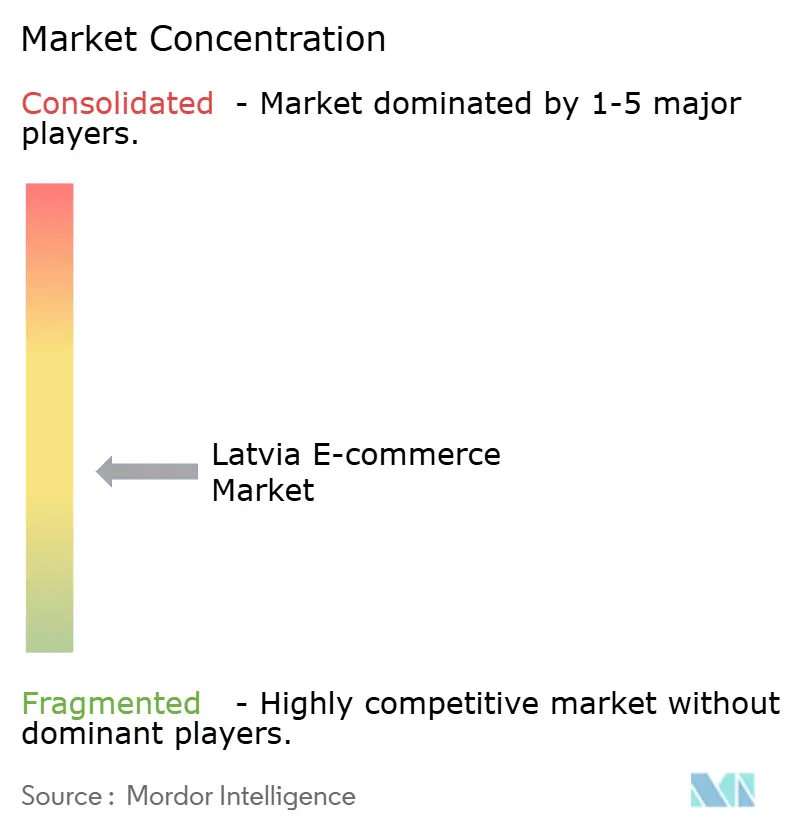

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lettland E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des lettischen E-Commerce-Marktes wurde im Jahr 2025 auf 789,65 Millionen USD geschätzt und soll von 814,6 Millionen USD im Jahr 2026 auf 951,86 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,16 % während des Prognosezeitraums (2026–2031). Stabile Breitbandkonnektivität, 5G-Rollouts und eine Bevölkerung, in der bereits 62 % online einkaufen, halten die Nachfrage stabil, auch wenn sich die Kerninflation abschwächt. Mobilgeräte dominieren die Kaufabschlüsse, während verbindliche E-Rechnungsstellungsvorschriften die digitale Beschaffung bei Unternehmen beschleunigen. Zahlungsinnovationen – insbesondere Sofortüberweisungen und BNPL – unterstützen die Warenkorbkonversion, und ein dichtes Paketschließfachnetz hält die Erwartungen an die Lieferung am nächsten Tag in den städtischen Gebieten Riga, Liepāja und Daugavpils aufrecht. Allerdings dämpfen die alternde Bevölkerungsstruktur und Lücken in der letzten Meile im ländlichen Raum die Gesamtwachstumsrate des lettischen E-Commerce-Marktes.

Wichtigste Erkenntnisse des Berichts

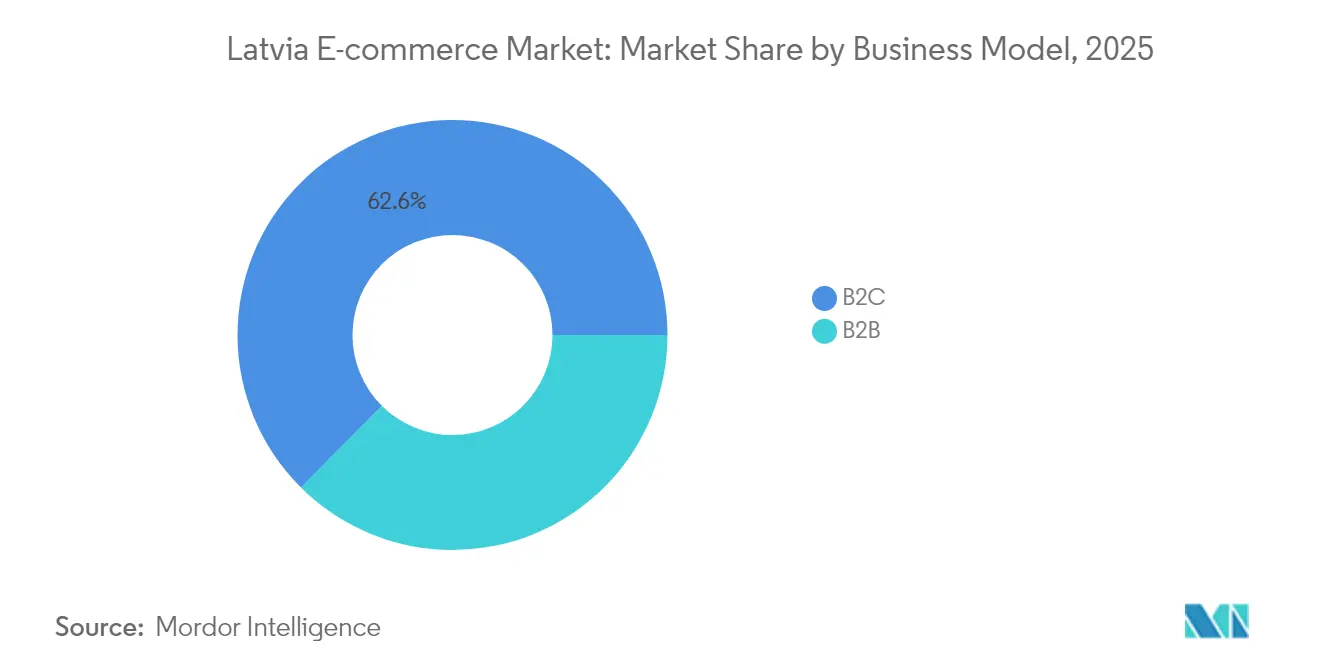

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Marktanteil von 62,55 % auf das B2C-Segment des lettischen E-Commerce-Marktes, während das B2B-Segment bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

- Nach Gerätetyp erzielten Smartphones im Jahr 2025 einen Umsatzanteil von 57,62 % am lettischen E-Commerce-Markt; mobile Transaktionen wachsen bis 2031 mit einer CAGR von 5,88 %.

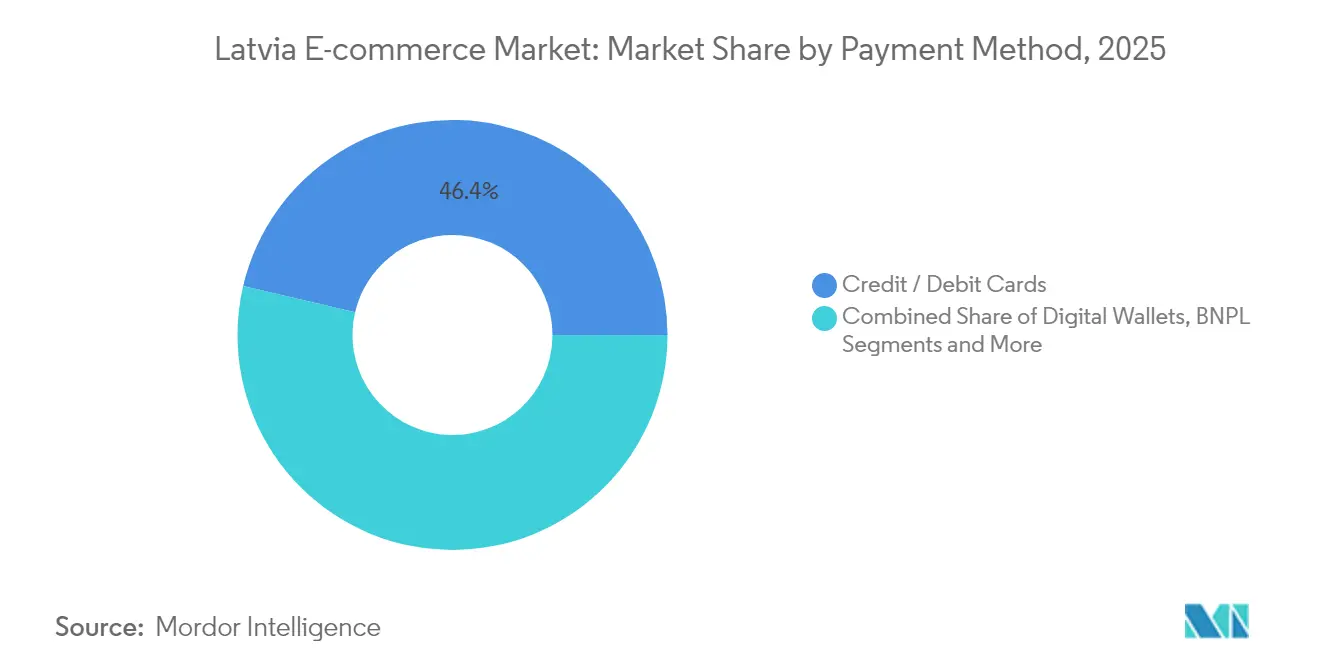

- Nach Zahlungsmethode entfielen im Jahr 2025 46,35 % des lettischen E-Commerce-Marktvolumens auf Kredit-/Debitkarten, während BNPL-Lösungen bis 2031 mit einer CAGR von 5,03 % wachsen.

- Nach Produktkategorie führte Mode und Bekleidung im Jahr 2025 mit einem Marktanteil von 12,32 % am lettischen E-Commerce-Markt; Lebensmittel und Getränke sind auf dem Weg zu einer CAGR von 6,07 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des lettischen E-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl von Online-Käufern | +3.1% | National, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Internetdurchdringung und 5G-Rollout | +1.1% | National, mit frühen Gewinnen in Riga, Jūrmala, Liepāja | Mittelfristig (2–4 Jahre) |

| Ausweitung von Sofort- und kartenbasierten digitalen Zahlungen | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Kauf-jetzt-zahle-später und SEPA-Sofortüberweisungen | +0.6% | National, mit stärkerem Einfluss in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützter Preisvergleich steigert den Marktplatz-Traffic | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl von Online-Käufern

Die Quote der Online-Käufer in Lettland stieg im Jahr 2024 auf 65 % der Bevölkerung, gegenüber 51 % im Jahr 2021. Senioren sind zunehmend vertraut mit dem Einkauf über digitale Kanäle, was den zugänglichen Kundenstamm erweitert und Händler dazu zwingt, intuitive Storefronts und leicht verständliche Servicemenüs zu gestalten. Rund 42,17 % der Einwohner kaufen nun mindestens einmal im Monat online ein, was 10,1 % des nationalen Einzelhandelsumsatzes generiert und 1,5 % zum BIP beiträgt. Händler reagieren mit vereinfachten Anmeldeabläufen, Gastkassen-Optionen und einem breiteren SKU-Sortiment. Treueprogramme verlagern sich von Punkten hin zu erlebnisorientierten Prämien – wie Frühzugang oder kostenlose Schließfachlieferung –, um diese breitere Zielgruppe zu binden.

Zunehmende Internetdurchdringung und 5G-Rollout

Lettlands Netzbetreiber bauen 5G aus, wobei Bite Latvia eine Bevölkerungsabdeckung von 75 % anstrebt. Schnellere Uplinks verbessern Live-Commerce-Streams und AR-Produktdemos und stärken die mobile Konversion. Das private 5G-Netz von LMT am Baltic Container Terminal demonstriert industrielle Anwendungsfälle, verkürzt die Verweildauer im Seefrachtbereich und reduziert die Vorlaufzeiten im E-Commerce. Öffentliche Mittel in Höhe von 16,5 Millionen EUR (17,9 Millionen USD) zielen auf Gigabit-Geschwindigkeiten in unterversorgten ländlichen Knotenpunkten ab und verringern die digitale Kluft zwischen Stadt und Land, die den lettischen E-Commerce-Markt einschränkt.

Ausweitung von Sofort- und kartenbasierten digitalen Zahlungen

Einundzwanzig Prozent der alltäglichen Transaktionen im Euroraum fanden im Jahr 2024 online statt, gegenüber 17 % im Jahr 2022. [1]Europäische Zentralbank, „Studie zu den Zahlungsgewohnheiten der Verbraucher im Euroraum (SPACE) 2024”, ecb.europa.eu Lettische Emittenten unterstützen nun eine 24/7-Kartenabrechnung und SEPA-Sofortüberweisungen für 53 % der Girokonten. Die Echtzeit-Abwicklung verkürzt die Bargeldumwandlungszyklen der Händler und reduziert das Rückbuchungsrisiko. Kassenseiten, die eine Ein-Tippen-Kartentokenisierung anbieten, verzeichnen eine geringere Warenkorbabbruchrate, insbesondere auf mobilen Bildschirmen. Händler profitieren zudem von niedrigeren Acquirer-Gebühren für SEPA-Sofortüberweisungsschienen im Vergleich zum herkömmlichen Karteninterchange.

Schnelle Verbreitung von Kauf-jetzt-zahle-später und SEPA-Sofortüberweisungen

BNPL-Volumina sollen mit einer CAGR von 5,20 % wachsen und erschließen die Nachfrage bei kreditscheuen Verbrauchern. Ratenzahlungsoptionen erhöhen den durchschnittlichen Bestellwert bei Unterhaltungselektronik und Möbeln. Die EU-Verordnung über Sofortzahlungen fördert paneuropäische Echtzeit-Zahlungsschienen und senkt die Kosten für grenzüberschreitende Überweisungen. Lettische Zahlungsgateways, die BNPL-Scoring mit sofortiger Kreditauszahlung kombinieren, verzeichnen verbesserte Genehmigungsquoten und eine schnellere Händlerabwicklung – entscheidend für KMU mit begrenztem Betriebskapital.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mehrwertsteuer-Compliance-Belastung für Nicht-EU-Verkäufer | -0.6% | National, mit stärkerem Einfluss auf den grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Lückenhafter Lieferdienst auf der letzten Meile in ländlichen Gemeinden | -0.4% | Ländliche Regionen, insbesondere in Latgale und Vidzeme | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung begrenzt das Wachstum des Warenkorbwerts | -0.3% | National, mit stärkerem Einfluss in Regionen mit älterer Bevölkerungsstruktur | Langfristig (≥ 4 Jahre) |

| Sättigung der Paketschließfächer drückt die Liefermargen | -0.2% | Städtische Zentren, insbesondere Riga und regionale Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Mehrwertsteuer-Compliance-Belastung für Nicht-EU-Verkäufer

Ausländische Händler müssen sich ab dem ersten Euro Umsatz für die lettische Mehrwertsteuer registrieren und sehen sich mit vorab anfallenden Compliance-Kosten und Einreichungen in lettischer Sprache konfrontiert. Obwohl das OSS-Verfahren die vierteljährlichen Meldungen vereinfacht, erfordert das System dennoch eine Belegarchivierung innerhalb der EU für 10 Jahre – eine Hürde für kleine asiatische Verkäufer. Zwischenhändler-Marktplätze geben den Verwaltungsaufwand über höhere Provisionen weiter, was bestimmte Produktkategorien mit geringen Margen unwirtschaftlich macht. Infolgedessen verengt sich die Produktvielfalt und der Preiswettbewerb lässt nach, was das Wachstum des lettischen E-Commerce-Marktes geringfügig dämpft. Branchenverbände setzen sich für verbesserte digitale Informationsportale auf Englisch und vereinfachte Kleinsendungsschwellenwerte ein, doch eine wesentliche Entlastung ist vor 2027 unwahrscheinlich.

Lückenhafter Lieferdienst auf der letzten Meile in ländlichen Gemeinden

Das städtische Lettland verfügt über eine Schließfachdichte von bis zu 1 Einheit pro 1.700 Einwohner, während Latgale im Durchschnitt 1 Schließfach pro 9.000 Einwohner aufweist. Kurierdienste erheben Kraftstoffzuschläge für abgelegene Lieferungen, was die Versandkosten für sperrige Waren in die Höhe treibt. Lebensmittel- und Getränke-E-Grocery-Anbieter begrenzen daher ihre Serviceradien, was die Durchdringung der am schnellsten wachsenden Kategorie verlangsamt. Pilotprogramme für Drohnenlieferungen befinden sich noch auf dem Proof-of-Concept-Niveau, da die lettischen Luftraumregeln Ausnahmegenehmigungen für den Betrieb außerhalb der Sichtweite erfordern. Solange ländliche Knotenpunkte keine kritische Bestelldichte erreichen, werden Betreiber weiterhin Lieferungen subventionieren, was die Rentabilität mindert und die CAGR des lettischen E-Commerce-Marktes belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung nimmt Fahrt auf

Das B2C-Segment repräsentierte im Jahr 2025 62,55 % des lettischen E-Commerce-Marktes und unterstreicht damit seine historische Dominanz im Verbrauchereinzelhandel. Die vorgeschriebene strukturierte E-Rechnungsstellung stimuliert jedoch den B2B-Bereich, der bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen wird. Das dem B2B-Bereich zuzurechnende Volumen des lettischen E-Commerce-Marktes soll bis 2031 annähernd 388,1 Millionen USD erreichen, angetrieben durch Upgrades von Beschaffungsportalen und ERP-Gateway-Integrationen. Große Lieferanten binden KMU über abonnementbasierte Kataloge ein, die die Bestellzykluszeiten um 70 % verkürzen.

Stand April 2025 sind achtundzwanzig einheimische B2B-Plattformen in Betrieb, von denen mehrere Rechnungsfinanzierung nutzen, um die Liquidität der Käufer zu verbessern. Cross-Dock-Lager in der Nähe des Hafens von Riga verkürzen die Re-Export-Zeiträume für den baltischen Handel und stärken die Anbieterbindung. Direktvertriebsmodelle – mit einem Umsatz von 78 Millionen EUR (83,6 Millionen USD) im Jahr 2024 – erweitern die Einkommensmöglichkeiten für 59.000 Kleinstunternehmer, von denen viele hybride Online-Offline-Erfüllung einsetzen. Diese Konvergenz verwischt die Grenze zwischen Einzel- und Großhandel und erhält eine differenzierte Wertschöpfungskette, die den lettischen E-Commerce-Markt trägt.

Nach Gerätetyp: Mobile-First-Strategie dominiert

Smartphones generierten im Jahr 2025 57,62 % des Transaktionswerts und stellen damit Mobilgeräte in den Mittelpunkt des lettischen E-Commerce-Marktes. Ein durchschnittlicher mobiler Datenverbrauch von 13 GB pro Verbindung und Monat ermöglicht hochauflösende Produktvideos und Livestream-Shopping. Das Volumen des lettischen E-Commerce-Marktes für mobile Kanäle soll bis 2031 die Marke von 624,8 Millionen USD überschreiten und Desktop mit einer CAGR von 5,88 % übertreffen. Händler konvertieren Impulskäufe durch die Einbettung von Ein-Klick-Kassenschaltflächen und die Nutzung biometrischer Authentifizierung.

Desktop unterstützt weiterhin hochpreisige B2B-Bestellungen, bei denen Beschaffungsverantwortliche Multi-Tab-Vergleiche benötigen. Tablets und Smart-TVs bilden ein aufstrebendes Segment von 4 %, das durch die Verbreitung vernetzter Haushalte wächst. Regierungsstatistiken zeigen, dass 48,2 % der KMU im Jahr 2023 über grundlegende digitale Kompetenzen verfügten, ein Anstieg um 12,5 Prozentpunkte gegenüber dem Vorjahr. Diese Kompetenzentwicklung versetzt Unternehmen in die Lage, über alle Bildschirmgrößen hinweg zu optimieren, und stärkt die Omnichannel-Resilienz im lettischen E-Commerce-Markt.

Nach Zahlungsmethode: BNPL verdrängt traditionelle Optionen

Karten behielten im Jahr 2025 einen Anteil von 46,35 % am lettischen E-Commerce-Marktvolumen, doch BNPL ist die Wachstumsstory mit einer CAGR von 5,03 %. Die Integration von Open-Banking-APIs reduziert die Kreditentscheidungslatenz auf Sekunden und treibt die BNPL-Genehmigungsquoten auf bis zu 81 %. SEPA-Sofortüberweisungsschienen wickeln sowohl Anzahlungen als auch Folgeraten ab und erhöhen die Cashflow-Sicherheit für Händler.

Digitale Geldbörsen und Konto-zu-Konto-Überweisungen profitieren von den PSD2-Regeln zur starken Kundenauthentifizierung, die tokenisierte Zugangsdaten gegenüber statischen PAN-Daten bevorzugen. Das Projekt des digitalen Euro zielt darauf ab, Offline-Zahlungsgebühren zu deckeln, was potenziell die Nachnahme im ländlichen Raum verdrängt und die finanzielle Inklusion stärkt. Mit zunehmender Regulierungsstabilität reduziert die Diversifizierung des Zahlungsmix die Abhängigkeit von einer einzigen Zahlungsschiene und unterstützt nachhaltiges Wachstum für den lettischen E-Commerce-Markt.

Nach B2C-Produktkategorie: Lebensmittel und Getränke im Aufschwung

Mode und Bekleidung erzielte im Jahr 2025 einen Marktanteil von 12,32 % am lettischen E-Commerce-Markt, gestützt durch kulante Rückgaberichtlinien und influencergetriebenes Merchandising. Dennoch wird für Lebensmittel und Getränke bis 2031 eine CAGR von 6,07 % prognostiziert, was den Beitrag zum lettischen E-Commerce-Marktvolumen auf nahezu 146 Millionen USD steigert. BARBORA erfüllte im Jahr 2023 2,7 Millionen baltische Bestellungen und demonstrierte damit die Skalierbarkeit temperaturgeführter Logistik.

Unterhaltungselektronik behält seinen Schwung dank hoher digitaler Kompetenz und KI-gestützter Vergleichsseiten. Schönheit, Heimwerken und Wohneinrichtung profitieren von Content-Commerce-Taktiken wie virtuellen Anproben und Raumvisualisierern. Zusammen puffern Long-Tail-Kategorien die allgemeine Marktvolatilität und stärken die Diversifizierung im lettischen E-Commerce-Markt.

Geografische Analyse

Riga hat den größten Anteil am lettischen E-Commerce-Markt, unterstützt durch überlegene 5G-Abdeckung, durchschnittliche Haushaltseinkommen, die 19 % über dem nationalen Median liegen, und eine Schließfachdichte, die eine Lieferung in weniger als 24 Stunden gewährleistet. Daugavpils, Liepāja und Jelgava liegen zurück, weisen jedoch höhere Wachstumskurven auf, da sich ihre Einzelhandelsökosysteme digitalisieren. Die städtischen Paketschließfach-Installationen stiegen im Jahr 2024 um 22 %, obwohl Betreiber vor einer Sättigung warnen, die die Kuriermargen drücken könnte.

Ländliche Bezirke in Latgale und Vidzeme kämpfen mit der Servicefrequenz; halbgefüllte Kurierrouten erhöhen die Kosten pro Paket und begrenzen die Durchdringung im Lebensmittelbereich. Der Aufbau- und Resilienzplan der Regierung finanziert Gigabit-Backhaul und kommunale Schließfach-Knotenpunkte, die voraussichtlich bis 2027 in Betrieb gehen. Der grenzüberschreitende Handel floriert aufgrund der Rolle Lettlands als baltischer Einstiegspunkt, doch verlängerte Versandintervalle von asiatischen Verkäufern unterstreichen die Vorzüge europäischer Fulfillment-Knotenpunkte.

Logistikreformen im Hafen von Riga – gestützt durch das private 5G-Netz von LMT – verbessern die Containerabfertigung und senken Liegegelder, was indirekt die Import-Vorlaufzeiten für Marktplatzverkäufer verbessert. Mit der Reifung der Sekundärstädte wird die geografische Umsatzstreuung zunehmen und regionale Inklusion im lettischen E-Commerce-Markt verankern.

Regulatorisches Umfeld

E-Commerce-Betreiber in Lettland agieren im Rahmen eines weitgehend EU-harmonisierten Regelwerks, das Verbraucherschutz, Plattformsteuerung und steuerliche Compliance abdeckt. Das Verbraucherschutzzentrum (PTAC) überwacht die Anforderungen an den Fernabsatz gemäß dem Verbraucherschutzgesetz, einschließlich verpflichtender vorvertraglicher Informationen und Widerrufsrechte, und fungiert zudem als Lettlands Koordinator für digitale Dienste zur Durchsetzung des EU-Digital Services Act (DSA), mit der Befugnis, Dienste zu prüfen und die Einstellung von Verstößen zu verlangen.

Im Bereich der B2B/B2G-Digitalisierung ist die strukturierte elektronische Rechnungsstellung sowie die zugehörige Datenübermittlung an die Staatliche Steuerbehörde (VID) ab dem 1. Januar 2026 für B2G, G2G und G2B verpflichtend, unter Verwendung von strukturiertem XML gemäß UBL 2.1 und PEPPOL BIS Billing 3.0 (CIUS). Grenzüberschreitende Verkäufer sehen sich zudem veränderten Regeln zu den Landungskosten gegenüber: Die VID weist darauf hin, dass ab dem 1. Juli 2026 die Zollbefreiung für Kleinsendungen bis 150 EUR aufgehoben und durch eine Pauschalgebühr von 3 EUR pro Artikel ersetzt wird, gefolgt von einer zusätzlichen Bearbeitungsgebühr der Union in Höhe von 2 EUR pro angemeldetem Artikel ab dem 1. November 2026. Diese Änderung erhöht die Anforderungen an Compliance und Preistransparenz beim Checkout für Sendungen aus Nicht-EU-Ländern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des lettischen E-Commerce umfasst die Nachfragegenerierung (Händlerseiten, Marktplätze und Performance-Marketing), die Transaktionsabwicklung (Zahlungen, Betrugskontrollen und Buchhaltung) sowie die Ausführung (Lagerhaltung, Fulfillment, grenzüberschreitende Zollabwicklung und letzte Meile). Marktplätze und Webshops leiten die Nachfrage über PSPs und Bankkanäle, wobei die Verbreitung von Sofortüberweisungen und BNPL das Checkout-Design prägt, während strukturierte Anforderungen an die elektronische Rechnungsstellung die Buchhaltungs- und ERP-Integrationen näher an den zentralen Transaktionsfluss heranführen, insbesondere bei der B2G/G2B-Beschaffung.

Nachgelagert hängt die Leistung bei Fulfillment und Zustellung von 3PL-Dienstleistern und Paketnetzwerken ab und wird durch ein umfangreiches Paketautomaten-Ökosystem in städtischen Zentren gestärkt, während die Dichte der Dienstleistungen im ländlichen Raum eine Einschränkung bleibt. Das Ökosystem wird zudem durch sektorale Zusammenarbeit stärker koordiniert: Der Lettische E-Commerce-Verband (LATEKA), 2026 gegründet mit Mitgliedern aus Handel und Dienstleistungssektoren (einschließlich Logistik- und Finanzdienstleistungsmarken), bietet eine Plattform für Standards, gemeinsame Praktiken und den Dialog mit Behörden. Dies verstärkt die Verbindungen zwischen Plattformen, Zahlungsdienstleistern und Zustellbetreibern.

Wettbewerbslandschaft

Der lettische E-Commerce-Markt operiert in einem fragmentierten Umfeld, in dem die fünf größten Akteure zusammen etwa 38 % des Umsatzes halten. Der lokale Marktführer 220.lv verzeichnet 2,5 Millionen monatliche Besuche und nutzt eine lokalisierte Benutzeroberfläche sowie Same-Day-Schließfachlieferung. Die BARBORA-Plattform von Maxima skaliert Dark-Store-Kommissionierung für Lebensmittel und hebt den gesamten lettischen Umsatz der Kette im Jahr 2024 auf über 1 Milliarde EUR (1,1 Milliarden USD).

Amazon und AliExpress kanalisieren die Nachfrage nach Nischenelektronik und Hobbyartikeln und zwingen inländische Websites, ihre Kategorienkompetenz zu vertiefen und den lettischsprachigen Support auszubauen. Die Fusion von Printful und Printify im November 2024 vereint zwei der führenden Tech-Scale-ups des Landes und bündelt Forschungs- und Entwicklungsausgaben für On-Demand-Fertigungs-APIs, die grenzüberschreitende Händlerdienstleistungen unterstützen.

Wettbewerbsvorteile hängen zunehmend von KI-gesteuerter Personalisierung, Express-Lieferfenstern und reibungslosen Zahlungen ab. Kleinere Händler schließen Allianzen mit 3PL-Schließfachnetzwerken, um die Kosten der letzten Meile zu verteilen. Die Regulierungsaufsicht durch den lettischen Wettbewerbsrat – mit einem quantifizierten öffentlichen Nutzen von 51,2 Millionen EUR pro Jahr – gewährleistet Preistransparenz und unterbindet wettbewerbswidriges Verhalten, was gleiche Wettbewerbsbedingungen für den lettischen E-Commerce-Markt fördert.

Marktführer der lettischen E-Commerce-Branche

Amazon.com, Inc.

220.lv (Pigu Group)

Alibaba Group – AliExpress

Maxima Latvija SIA (e-Maxima)

Rimi Latvia SIA (Barbora.lv)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die verpflichtende strukturierte elektronische Rechnungsstellung für B2G, G2G und B2B ab dem 1. Januar 2026 schafft eine kurzfristige Chance für Softwareanbieter und Dienstleister im E-Commerce-Umfeld, die Rechnungserstellung, -validierung und -übermittlung an die VID vereinfachen können, während Händler- und Beschaffungssysteme mit UBL 2.1 und PEPPOL BIS Billing 3.0 (CIUS) abgestimmt bleiben. Dies unterstützt zudem die Digitalisierung des B2B-Korridors durch die freiwillige Einführung, die im März 2026 begann, im Vorgriff auf die geplante verpflichtende B2B-Anforderung im Jahr 2028, was Plattformen begünstigt, die Kataloge, Zahlungen und konforme Rechnungsstellung in einem Ablauf bündeln.

Die sektorale Organisation und öffentliche digitale Investitionen liefern zusätzliche Chancensignale. Die Gründung von LATEKA im Mai 2026 bietet der Branche eine einheitliche Schnittstelle für Qualitäts- und Vertrauensprogramme sowie zur Förderung exportfähiger E-Commerce-Dienstleistungen (Entwicklung, Zahlungsintegration und Logistik-Tools). Parallel dazu nennt Lettlands Digital-Decade-Fahrplan für 2026 43 Maßnahmen mit einem Budget von 2,2 Milliarden EUR in Bereichen wie Cloud, Cybersicherheit und KI, was die Anbieternachfrage nach sicherer Handelsinfrastruktur, Identitäts- und Risikokontrollen sowie Automatisierung zur Reduzierung des Verwaltungsaufwands für Händler und öffentliche Käufer unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Europäische Kommission verhängte gegen AliExpress eine Geldstrafe von 550 Millionen EUR wegen illegalen Produktverkaufs und Verstößen gegen Sicherheitsvorschriften gemäß dem EU-Digital Services Act. Die Entscheidung setzt höhere Maßstäbe für die Plattform-Governance und Verkäuferprüfung bei grenzüberschreitenden Plattformen mit Lettland-Bezug und lenkt mehr Ressourcen in Richtung Produktsicherheits-Governance und Rückverfolgbarkeit.

- Mai 2026: Der Lettische E-Commerce-Verband (LATEKA) wurde gegründet und vereint Händler, Logistik- und Finanzdienstleistungsmarken zur Koordinierung von Standards und Vertrauensprogrammen. Die Gruppe bietet der Branche eine einheitliche Schnittstelle für Qualität und exportfähige E-Commerce-Dienstleistungen, stärkt den Dialog mit Behörden und unterstützt den grenzüberschreitenden Handel.

- November 2024: Printful und Printify gaben eine Fusion bekannt, bei der Lettland-verbundene On-Demand-Fertigung und E-Commerce-Enablement-Scale-ups zusammengeführt werden. Die Konsolidierung stärkt die vorgelagerte Ebene der Händlerdienstleistungen, die den grenzüberschreitenden Verkauf aus lettischen Ökosystemen unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der lettische E-Commerce-Markt definiert als der Wert von Waren und Dienstleistungen, die über Online-Kanäle erworben werden, wobei die Bestellung digital erfolgt und die Transaktion mit lettlandbasierten Nachfrage- und Fulfillment-Abläufen verbunden ist.

Umfangsausschlüsse: Diese Größenschätzung schließt reine Peer-to-Peer-Kleinanzeigen-Transaktionen, Fahrdienstvermittlung und Drittanbieter-Essenslieferbestellungen, die über Apps oder Plattformen gebucht werden, aus.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlich zugänglichen Signalen, die das Online-Kaufverhalten in Lettland und das allgemeine Einzelhandelsumfeld beschreiben. Wir beziehen uns auf offizielle Statistiken zur IKT-Nutzung und zum Online-Einkauf des Zentralen Statistikamts Lettlands sowie auf Eurostat-Einzelhandelsreihen zum Kontext von Umsatz, Saisonalität und makroökonomischen Verschiebungen, die auf den Online-Handel übergreifen können.

Um das Modell fundiert zu halten, verwenden wir zudem Quellen wie Veröffentlichungen der Bank von Lettland und der EZB zu Zahlungstrends, Publikationen des Weltpostvereins und von Postbetreibern zu Paketvolumen und Zustellkapazität sowie Indikatoren der Internationalen Fernmeldeunion zu Konnektivität und Breitbandabdeckung. Unternehmensjahresberichte, Investorenpräsentationen und seriöse Presseberichte werden herangezogen, um Kategorienmix, Rabattintensität und Kanalveränderungen zu verstehen. In einigen Fällen werden kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Nachrichten-Screening sowie für Patentrecherchen genutzt, wenn digitale Handelsfunktionen und Zahlungsinnovationen bestätigt werden müssen. Diese Liste ist nicht abschließend, und viele weitere Quellen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, das zu prüfen, was die Sekundärforschung nicht vollständig beantworten kann, insbesondere hinsichtlich der Aufteilung zwischen inländischen und grenzüberschreitenden Bestellungen, dem typischen Bestellwert und dem Tempo des Wachstums beim mobilen Checkout. Wir sprechen mit Marktplatzbetreibern, Webshop-Managern, Teilnehmern aus Logistik- und Paketnetzwerken, Experten des Zahlungsökosystems und Kategoriespezialisten in ganz Lettland und überprüfen anschließend zentrale Annahmen bei Bedarf mit Käufern und Kanalvertretern.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 48% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 32% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung verwendet eine Kombination aus Top-down- und Bottom-up-Ansatz, wobei der Hauptaufbau von den Signalen zur Einzelhandels- und Online-Shopping-Durchdringung in Lettland ausgeht und dann anhand von Kategoriegewichtungen und Prüfungen des durchschnittlichen Bestellwerts in einen E-Commerce-Wertpool übersetzt wird. Sobald die Marktsumme gebildet ist, wird sie mit ausgewählten Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Umsatzspannen von Webshops, verfügbaren GMV-Indikatoren von Marktplätzen und Kanalprüfungen der Bestellmengen multipliziert mit realistischen Preiskörben.

Einige in Lettland relevante Eingabegrößen umfassen den Anteil der Bewohner, die online einkaufen, Trends beim Paket- und Zustelldurchsatz (einschließlich Nutzungsmuster von Paketautomaten), den Anteil inländischer versus grenzüberschreitender Bestellungen, Verschiebungen bei den Zahlungsmethoden (Karten, Sofortüberweisungen, BNPL) sowie den Mix aus höherpreisigen Kategorien wie Elektronik gegenüber häufig gekauften Kategorien wie Körperpflege. Fehlt eine Variable für ein bestimmtes Jahr, verwenden wir eine konservative Interpolation, die sich an bekannten offiziellen Zeitreihen orientiert, und bestätigen anschließend die Richtung durch Primärforschungsrückmeldungen.

Die Prognose erfolgt mittels Szenarioanalyse mit einem exponentiellen Glättungsansatz als Rückgrat, da sich Akzeptanz und Ausgaben tendenziell stetig entwickeln, jedoch durch Inflation und Aktionsangebote schwanken können. Wachstumsannahmen werden mit lokalen Experten überprüft, und anschließend testen wir die Ergebnisse gegen erwartetes Internetnutzerwachstum und Einzelhandelsnachfragebedingungen, bevor die Kurve finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit keine einzelne Datenreihe die endgültige Zahl übermäßig beeinflusst. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Durchdringung von Online-Käufern, der Richtung der Paketaktivität und Einzelhandelstrendindikatoren und untersuchen anschließend jede große Abweichung vor der Freigabe.

Eine zweite Analystenprüfung wird auf die zentralen Annahmen angewendet, einschließlich der Aufteilung zwischen Inland und grenzüberschreitendem Handel sowie der Entwicklung des durchschnittlichen Bestellwerts, gefolgt von einer abschließenden Logikprüfung zum Zeitpunkt der Währungsumrechnung und zur Jahresausrichtung. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, etwa steuerliche oder rechnungsstellungsbezogene Änderungen, starke Verschiebungen der Logistikkapazität oder bedeutende Entwicklungen bei der Zahlungsakzeptanz. Vor der Auslieferung führen wir einen erneuten Durchlauf durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den lettischen E-Commerce-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den lettischen E-Commerce-Markt können stark variieren, selbst wenn derselbe Ländername verwendet wird, da die Definition dessen, was als Online-Transaktion zählt, nicht immer einheitlich ist. Unterschiede zeigen sich meist darin, was einbezogen wird, wie grenzüberschreitende Umsätze behandelt werden und ob die Zahl nur Einzelhandelswaren oder auch angrenzende App-basierte Dienstleistungen umfasst.

Fahrdienstvermittlung und Drittanbieter-Essenslieferungen sind gängige Ergänzungen in umfassenderen digitalen Handelsaufstellungen und liegen außerhalb des Geltungsbereichs von Mordor Intelligence für den lettischen E-Commerce-Markt, was einige öffentliche Zahlen bereits vor Berücksichtigung der Prognoseannahmen nach oben treibt. Die Spanne kann zudem daher rühren, dass GMV statt Nettoumsatz verwendet wird, aggressive mobilgetriebene Wachstumsraten angewendet werden, ohne sie an die Paket- und Zahlungsrealität Lettlands anzupassen, oder EUR mit unterschiedlichen Jahresdurchschnittskursen in USD umgerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 789,65 Mio. USD (2025) | |

| Digitaler Datenanbieter A | 805,00 Mio. USD (2025) | Häufig als Einzelhandels-E-Commerce-Umsatz dargestellt, was unterschiedliche Behandlungen von Marktplatzverkäufen und der Erfassung grenzüberschreitender Bestellungen anwenden kann und möglicherweise nicht mit denselben Dienstleistungsausschlüssen übereinstimmt. |

| Branchenbericht-Studio B | 870,00 Mio. USD (2025) | Vermischt typischerweise prognosegetriebenes Wachstum mit breiteren Signalen des digitalen Handels und verwendet möglicherweise GMV-ähnliche Gesamtsummen, was die Ergebnisse aufblähen kann, wenn Aktionsangebote, Retouren und Plattformprovisionen nicht normalisiert werden. |

Die Tabelle zeigt, dass der Großteil der Abweichung durch den Umfang und die Messmethoden erklärt wird und nicht durch einen einzelnen Nachfrageindikator, der sich in Lettland stark verändert. Indem die Gesamtsumme an eine klare Beteiligung an Online-Käufen, Paket- und Zahlungssignale geknüpft und anschließend die Annahmen zum Bestellwert durch Interviews einem Stresstest unterzogen werden, bleibt die Endzahl von Jahr zu Jahr nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lettische E-Commerce-Markt derzeit?

Das Volumen des lettischen E-Commerce-Marktes beträgt im Jahr 2026 814,6 Millionen USD und soll bis 2031 einen Wert von 951,86 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

B2B-Transaktionen sollen zwischen 2026 und 2031 mit einer CAGR von 4,95 % wachsen, angetrieben durch die obligatorische E-Rechnungsstellung.

Wie wichtig ist der mobile Handel in Lettland?

Mobilgeräte generieren im Jahr 2025 bereits 57,62 % des Transaktionswerts und wachsen mit einer CAGR von 5,88 %, was die mobile Optimierung zu einer strategischen Priorität macht.

Welche Zahlungstrends sollten Händler beobachten?

Karten halten im Jahr 2025 noch einen Anteil von 46,35 %, doch BNPL-Lösungen und SEPA-Sofortüberweisungen gewinnen an Bedeutung und senken die Abbruchraten.

Welche Produktkategorie weist die höchsten Wachstumsaussichten auf?

Der Online-Umsatz mit Lebensmitteln und Getränken soll bis 2031 mit einer CAGR von 6,07 % steigen, da die Lebensmittellieferung zum Mainstream wird.

Wie fragmentiert ist die Wettbewerbslandschaft?

Da die fünf größten Akteure zusammen etwa 38 % des Umsatzes ausmachen, bleibt der Markt wettbewerbsintensiv und bietet Raum für Nischenanbieter und neue Marktteilnehmer.

Seite zuletzt aktualisiert am: