Marktgröße und Marktanteil für Zinkpolycarboxylat-Zement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

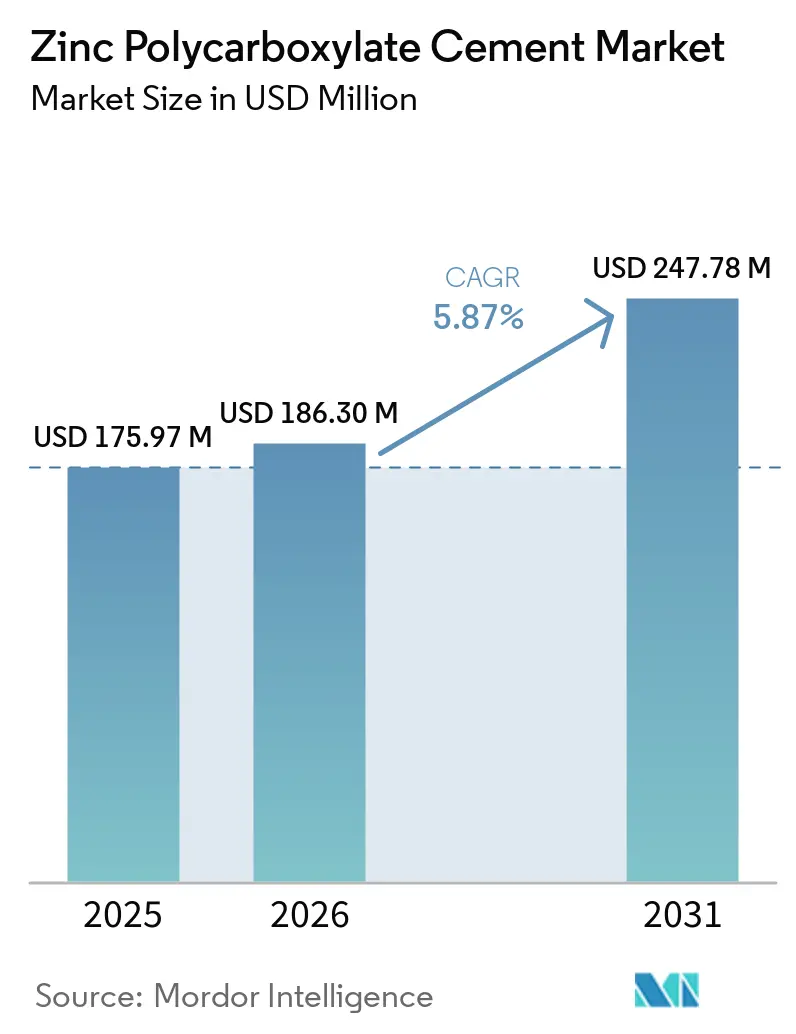

| Marktgröße (2026) | 186.30 Millionen US-Dollar |

| Marktgröße (2031) | 247.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zinkpolycarboxylat-Zement von Mordor Intelligence

Die Marktgröße für Zinkpolycarboxylat-Zement wird voraussichtlich von 175,97 Millionen USD im Jahr 2025 und 186,30 Millionen USD im Jahr 2026 auf 247,78 Millionen USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,87 % verzeichnen.

Die Nachfrage bleibt stabil, da Krankenhäuser und Zahnarztpraxen in kostensensiblen Ländern weiterhin bewährte Säure-Base-Chemien bevorzugen, die ohne Lichthärtung binden, während Premiumpraxen zu harzmodifizierten Glasionomerzementen und selbstadhäsiven Harzzementen wechseln. Pädiatrische und geriatrische Protokolle, die allergene Monomere vermeiden, stützen sich weiterhin auf Zinkpolycarboxylat-Zemente und sichern stabile Volumina trotz Substitutionsbedrohungen. Hersteller verkürzen die Abbindezeiten und fügen selbstadhäsive Eigenschaften hinzu, was dem Material hilft, seine Nische in der kieferorthopädischen Bandierung und in Einzelzahnzirkonkronen-Workflows zu behaupten. Beschaffungsverantwortliche im aufstrebenden Asien und in Lateinamerika schließen auch direkte Verträge mit regionalen Lohnfertigern ab und nutzen den 3- bis 4-fachen Kostenvorteil des Materials gegenüber Harzsalternativen, um die restaurative Versorgung unter engen Erstattungsobergrenzen auszuweiten.

Wichtigste Erkenntnisse des Berichts

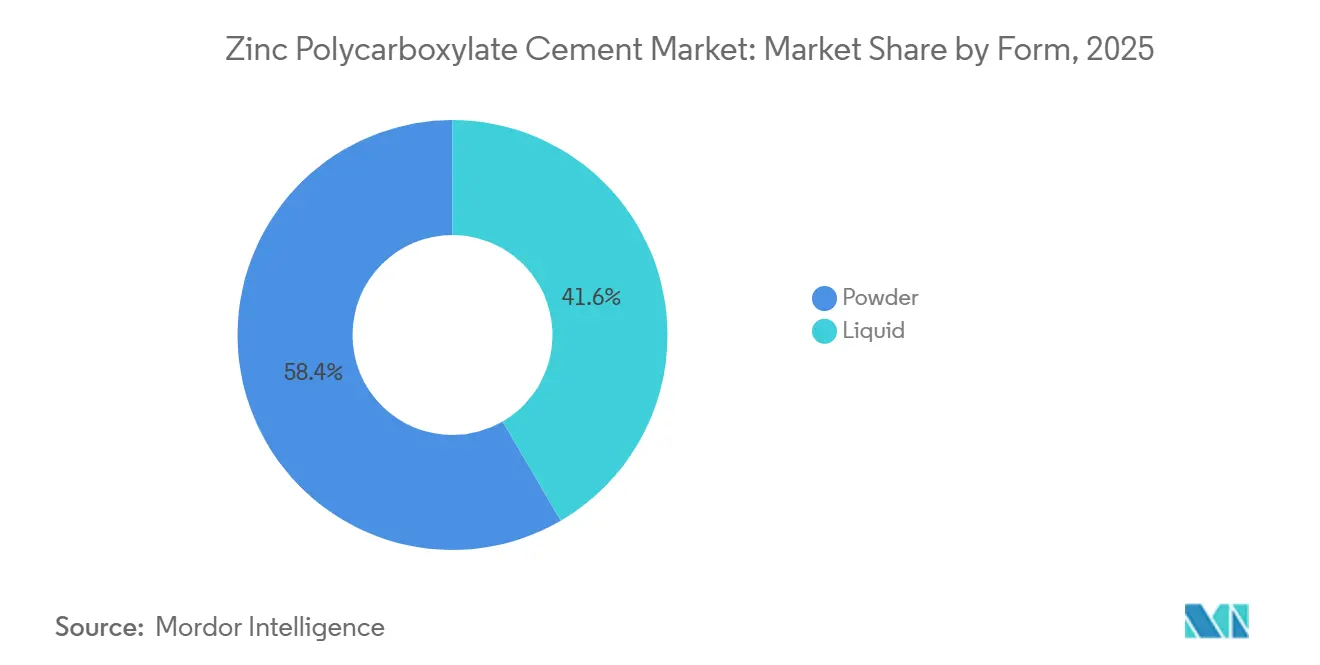

- Nach Form entfiel im Jahr 2025 ein Anteil von 58,40 % am Markt für Zinkpolycarboxylat-Zement auf Pulver, während das Flüssigkeitssegment bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

- Nach Anwendung führte die Kronen- und Brückenzementation im Jahr 2025 mit einem Umsatzanteil von 41,34 %; die kieferorthopädische Band- und Bracketbefestigung wird bis 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen.

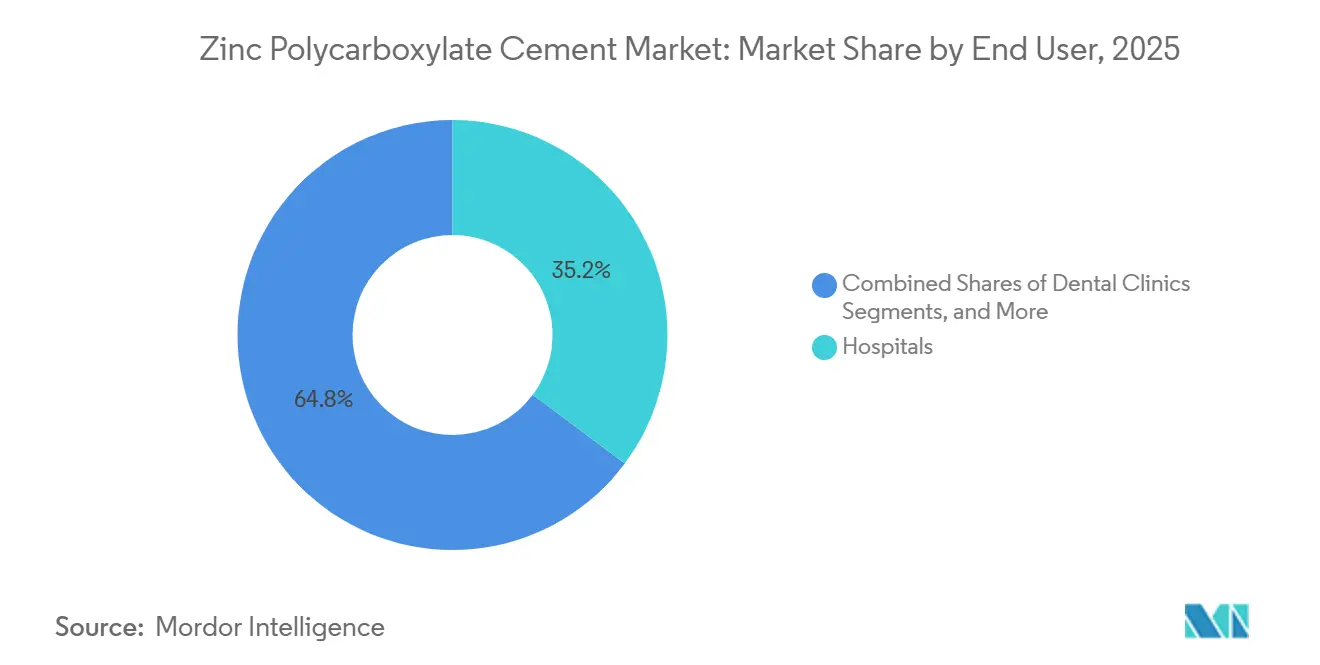

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 35,20 % an der Marktgröße für Zinkpolycarboxylat-Zement, während Zahnarztpraxen bis 2031 mit einer CAGR von 6,45 % wachsen.

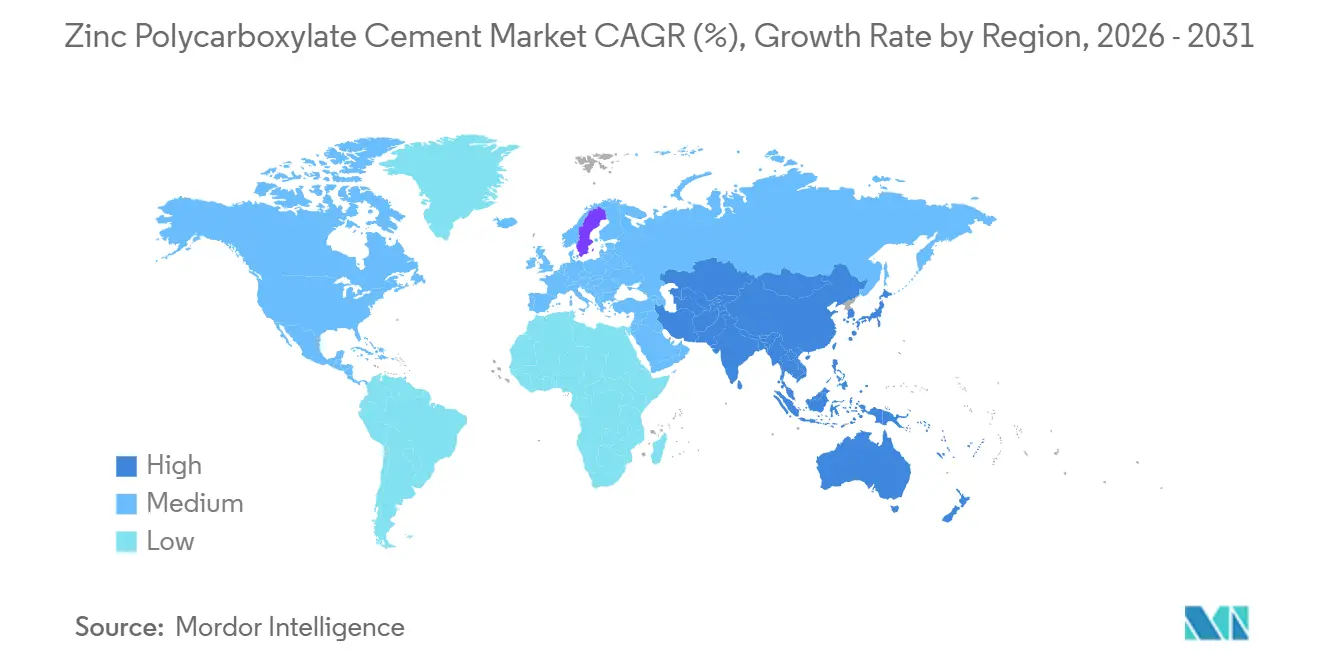

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,67 % am Markt für Zinkpolycarboxylat-Zement auf Nordamerika, während Asien-Pazifik mit einer CAGR von 6,15 % über 2026–2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zinkpolycarboxylat-Zement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigendes Volumen an Einzelzahn-Metall- und Zirkonrestaurationen | +1.2% | Nordamerika, Europa, globale Dentalzentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in der Kinder- und Alterszahnheilkunde | +1.5% | Asien-Pazifik, Lateinamerika, global | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber harzbasierten Zementen in Schwellenmärkten | +1.3% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach selbstadhäsiven, schneller abbindenden ZPC-Formulierungen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OEM-Auslagerung durch globale Marken an asiatische Lohnhersteller | +0.7% | Asien-Pazifik als Kern, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu BPA-freien Materialien | +0.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen an Einzelzahn-Metall- und Zirkonrestaurationen

Die zunehmende chairside-Fertigung von Zirkon- und Metallkronen treibt das Wachstum im Markt für Zinkpolycarboxylat-Zement an. Dieser Zement bindet chemisch, ohne separate Primer zu benötigen, und bietet erhebliche Zeitersparnisse in Hochdurchsatz-Umgebungen. Die geringe Transluzenz von Zirkon verdeckt die leicht opake Zementlinie effektiv, und Kliniker können Einheiten unter moderater Feuchtigkeit einsetzen, was einen praktischen Vorteil gegenüber hydrophoben Harzzementen bietet. Dentalzentren wie Thailand und Mexiko bevorzugen ISO-9917-konforme Produkte, die den Einsatz von Lichthärtungslampen in abgelegenen Außenkliniken überflüssig machen. In den Vereinigten Staaten bündeln Einkaufsgemeinschaften Zinkpolycarboxylat-Zemente mit Edelstahlkronen-Sets für Medicaid-Kinderprogramme, was die Widerstandsfähigkeit dieser Nische belegt. Mit der Ausweitung von CAD/CAM-Workflows erfüllt die geringe Schichtstärke des Zements weiterhin die Anforderungen an den Randspalt und sichert seine Relevanz im digitalen Zeitalter.

Zunehmende Verbreitung in der Kinder- und Alterszahnheilkunde (Überempfindlichkeit gegenüber Harzzementen)

Klinische Protokolle für pädiatrische und geriatrische Patienten bevorzugen zunehmend biokompatible Zementierungsmethoden, die Bisphenol A und andere sensibilisierende Monomere vermeiden, was zum stetigen Wachstum des Marktes für Zinkpolycarboxylat-Zement beiträgt. Edelstahlkronen auf Milchmolaren weisen eine Fünfjahres-Überlebensrate von 93–97 % auf, wenn sie mit konventionellen Säure-Base-Zementen eingesetzt werden, und übertreffen damit Kompositalternativen deutlich. Bei US-amerikanischen Erwachsenen ab 65 Jahren erreicht die Prävalenz von Wurzelkaries 60 %, was die Fluoridfreisetzung und Feuchtigkeitstoleranz des Zements für diese Fälle besonders geeignet macht.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Anerkennung von Konsensstandards – ISO 9917-1:2025”, fda.gov Darüber hinaus schränkt Xerostomie, die durch Polypharmazie verursacht wird, die Wirksamkeit harzbasierter Zemente weiter ein und verstärkt die Präferenz für traditionelle Chemien. Das BPA-Verbot der Europäischen Union für pädiatrische Anwendungen hat diesen Trend weiter beschleunigt, wobei Lieferanten die BPA-freie Kennzeichnung betonen, um Familienpraxen anzusprechen.

Kostenvorteil gegenüber harzbasierten Zementen in Schwellenmärkten

Zinkpolycarboxylat-Zemente, die zu etwa einem Viertel des Preises von Harzzementen angeboten werden, bleiben in ressourcenbeschränkten Gesundheitssystemen in Regionen wie Indien, Indonesien und Teilen Afrikas die bevorzugte Wahl. In China lenkt die Lokalisierung der Dentalgeräteproduktion Förderfinanzierungen in inländische Zementlinien, die ISO-Röntgenopazitätsstandards erfüllen, ohne auf teure Harztechnologien angewiesen zu sein. Ebenso nutzen lateinamerikanische Ministerien Kosteneinsparungen, um universelle Mundgesundheitskampagnen auszuweiten und eine stabile Nachfrage trotz Währungsschwankungen aufrechtzuerhalten.

Nachfrage nach selbstadhäsiven, schneller abbindenden ZPC-Formulierungen

Hersteller entwickeln Polyacrylsäureketten, die die Hydroxyapatit-Chelation verbessern, die intraorale Abbindezeit auf unter fünf Minuten reduzieren und den Bedarf an Konditionierern eliminieren. Diese Fortschritte helfen dem Markt für Zinkpolycarboxylat-Zement, seine Position in der kieferorthopädischen Bandierung zu behaupten, wo schnellere Fixierzeiten chairside-Verzögerungen minimieren. Flüssigkapseln-Dosiersysteme gewinnen ebenfalls an Bedeutung, reduzieren die Anwendervariabilität und entsprechen den Anforderungen der Infektionskontrolle. Die Integration von Smart Dentistry Solutions durch Shofu im Januar 2026 unterstreicht den Fokus der Branche auf Chemie-Upgrades, die digitale Brackets und Zubehör für transparente Aligner unterstützen.[2]Prevest DenPro, „Poly Zinc+ Produktinformation”, prevestdenpro.com Schnell abbindende Formulierungen sind besonders attraktiv für Gemeinschaftskliniken mit hohem Patientenaufkommen, in denen die Behandlungsstühle alle 15 Minuten gewechselt werden.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Substitution durch harzmodifizierte Glasionomere und Harzzemente | -1.8% | Nordamerika, Europa, globale Premiumkliniken | Mittelfristig (2–4 Jahre) |

| Höhere Wasserlöslichkeit und Bedenken hinsichtlich Randundichtigkeit | -0.9% | Feuchte Klimazonen weltweit | Langfristig (≥ 4 Jahre) |

| Strenge Röntgenopazitäts- und Biokompatibilitätsprüfungen erhöhen die Kosten | -0.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei hochreinem Zinkoxid-Ausgangsmaterial | -0.5% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch harzmodifizierte Glasionomere und Harzzemente

Hybridharzzemente liefern nun eine Scherfestigkeit von 1,39 MPa auf Zirkon und übertreffen damit die Haftzugfestigkeit von 0,85 MPa konventioneller Glasionomere. Diese Zemente weisen auch eine hohe Widerstandsfähigkeit gegen Auswaschung unter Okklusionsbelastung auf. Digitale Fräszentren haben den Einsatz dieser Harze standardisiert, um die Retention auf CAD/CAM-Onlays zu gewährleisten, und gewinnen damit höherwertige Fälle, die zuvor vom Markt für Zinkpolycarboxylat-Zement dominiert wurden. In einer bemerkenswerten Entwicklung hat die Zusammenarbeit von GC America mit SprintRay im März 2026 die Produktion rationalisiert, indem CAD-Dateien direkt mit einer Presse verknüpft wurden, die zehn für die Harzbindung optimierte Einheiten in nur zehn Minuten herstellen kann. Da Versicherer digitale Kronen nun paritätisch erstatten, wechseln Kliniker zunehmend zu diesen Lösungen, was das Volumen der herkömmlichen Zemente reduziert.

Höhere Wasserlöslichkeit und Bedenken hinsichtlich Randundichtigkeit

Obwohl die hydrophile Matrix des Zements die Haftung verbessert, löst sie sich im Speichel allmählich auf, was das Risiko von Undichtigkeiten unter subgingivalen Rändern erhöht. Um die ISO-9917-Normen zu erfüllen, die eine Röntgenopazität von über 100 % Aluminium erfordern, werden zusätzliche Bariumfüller eingearbeitet. Dies kann jedoch die Druckfestigkeit des Zements schwächen. In heißen und feuchten Regionen beschleunigen Mundflüssigkeiten den Auflösungsprozess, was Behandler dazu veranlasst, die Verwendung auf provisorische Kronen oder pädiatrische Edelstahlversorgungen zu beschränken. Harzmodifizierte Glasionomere, die mit HEMA verstärkt sind, bewältigen diese Herausforderungen effektiv und ersetzen Zinkpolycarboxylat-Zemente zunehmend bei Langzeitrestaurationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver führt durch Großeinkäufe und Lagerstabilität

Im Jahr 2025 hielt das Pulversegment einen dominanten Anteil von 58,40 % am Markt für Zinkpolycarboxylat-Zement, angetrieben von Krankenhäusern und Lehreinrichtungen, die chairside für unterschiedliche Viskositäten mischen. Diese Organisationen beschaffen Kilogramm-Trommeln über Langzeitverträge, verwalten Budgets effektiv und reduzieren Verluste durch Produktablauf. Darüber hinaus helfen Pulver-Flüssigkeits-Sets, Kunststoffkapselabfall zu vermeiden, was den Nachhaltigkeitszielen von Gesundheitseinrichtungen entspricht.

Flüssigkapseln wachsen jedoch mit einer stetigen CAGR von 5,98 %, da Kliniken zunehmend Einzeldosis-Konsistenz und schnellere Reinigung bevorzugen, insbesondere unter den strengen Infektionskontrollprotokollen, die nach der COVID-19-Pandemie eingeführt wurden. Das Kapseldosiersystem minimiert Anwendermischfehler und ist besonders attraktiv für mobile Dentaleinheiten, denen Glasplatten fehlen. In Indien führen aufstrebende Marken Folienbeutel-Pulver ein, die sich direkt in proprietären Flüssigkeiten auflösen, was die Unterscheidung zwischen den Segmenten weiter verringert und die Marktdurchdringung verbessert.

Nach Anwendung: Kronen- und Brückenzementation dominiert, kieferorthopädische Befestigung wächst

Die Kronen- und Brückenzementation machte 41,34 % des Umsatzes im Jahr 2025 aus, unterstützt durch Massenkronenprogramme in der gesetzlichen Krankenversicherung und internationalen Dentalzentrum-Paketen. Kliniken bevorzugen die geringe Schichtstärke des Zements, die eine passive Passung auf Metallgerüsten gewährleistet. Dieses Segment dient als Grundlage für die Basisnachfrage und fungiert als wichtiger Preismaßstab bei Ausschreibungsverhandlungen.

Die kieferorthopädische Band- und Bracketbefestigung treibt das Wachstum voran und expandiert mit einer CAGR von 6,99 %. Dieses Wachstum wird durch den zunehmenden Einsatz von provisorischen Befestigungszementen in Hybridlösungen für transparente Aligner angetrieben, die dem Speichelzutritt während längerer Behandlungstermine standhalten müssen. Flüssigkapseln, die in unter fünf Minuten abbinden, reduzieren chairside-Fehler und entsprechen den betrieblichen Anforderungen von Praxen, die Abend- und Wochenendtermine anbieten. Dieser Trend stellt sicher, dass der Markt für Zinkpolycarboxylat-Zement relevant bleibt, selbst in Praxen, die für definitive Restaurationen primär Harz verwenden.

Nach Endnutzer: Krankenhäuser dominieren, Zahnarztpraxen erweitern ihren Marktanteil

Im Jahr 2025 entfielen 35,20 % des Marktes für Zinkpolycarboxylat-Zement auf Krankenhäuser. Zentralisierte Beschaffungsstrategien ermöglichen es Krankenhäusern, Mengenrabatte zu sichern und Workflows über mehrere Fachbereiche hinweg zu unterstützen, von pädiatrischen Kronen bis hin zu maxillofazialen Schienen. Das Fehlen von Lichthärtungsgeräten in vielen stationären Einheiten macht selbstabbindenden Zement zu einer praktischen Wahl.

Zahnarztpraxen verzeichnen eine CAGR von 6,45 %, angetrieben durch die Expansion von Franchises und Dentaldienstleistungsorganisationen, die standardisierte Kostenkontrollformulare über zahlreiche Behandlungsräume hinweg implementieren. Kapseln, die das Abwiegen überflüssig machen, gewährleisten eine konsistente Anwendung und bewältigen Herausforderungen im Zusammenhang mit einer hohen Fluktuation bei angestellten Zahnärzten. Obwohl akademische Zentren einen kleineren Umsatzanteil beitragen, spielen sie eine entscheidende Rolle bei der Validierung neuer Glasfüller und der Beeinflussung von Lehrbuchprotokollen, die nachgelagerte Anwender übernehmen und damit die Kontinuität und Entwicklung des Marktes für Zinkpolycarboxylat-Zement unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 39,67 % des Marktanteils für Zinkpolycarboxylat-Zement auf Nordamerika, unterstützt durch Medicaid- und Veterans-Affairs-Verträge, die ISO-konforme, BPA-freie Zemente erfordern. Integrierte Versorgungsnetzwerke sichern mehrjährige Ausschreibungen, gewährleisten eine konsistente Versorgung und reduzieren Risiken im Zusammenhang mit dem Off-Label-Einsatz von Harz in pädiatrischen Anwendungen. Die Vereinigten Staaten dominieren die Region mit einem Anteil von etwa 85 % am Umsatz, während Kanada und Mexiko den Rest über öffentliche Leistungspläne und grenzüberschreitende Kliniken ausmachen.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 6,15 % von 2026 bis 2031. Dieses Wachstum wird durch Lokalisierungsinitiativen in China und Indien angetrieben, die Importzölle senken und die Produktregistrierung beschleunigen. Steigende verfügbare Einkommen in Indonesien und Vietnam steigern die Eigenausgaben für restaurative Behandlungen. Darüber hinaus bevorzugen staatliche Zahnprogramme im ländlichen Indien Pulverkits aufgrund ihrer Fähigkeit, tropischen Lagerbedingungen standzuhalten. Japans alternde Bevölkerung treibt eine konsistente Nachfrage nach atraumatischen restaurativen Behandlungen an und nutzt dabei die Fluoridfreisetzungseigenschaften des Zements.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam die verbleibende Marktnachfrage aus. Europa verzeichnet ein moderates Wachstum, da Kliniker sich an BPA-Verbote anpassen und traditionelle Chemien für pädiatrische Anwendungen bevorzugen. Brasiliens öffentliches SUS-Netzwerk beschafft inländisch gemischte Pulver, um ISO-9917-Röntgenopazitätsstandards zu erfüllen und gleichzeitig die Kosten zu kontrollieren. In Dubai wechseln Privatkliniken je nach Zahlungsmethode der Patienten zwischen Premiumharzen und konventionellen Pulvern. Die mobilen Außenprogramme Südafrikas verlassen sich auf Folienbeutel-Pulverkits für ihre Tragbarkeit und erhalten damit eine stabile Nachfrage in allen Provinzen im Markt für Zinkpolycarboxylat-Zement.

Wettbewerbslandschaft

Der Markt für Zinkpolycarboxylat-Zement ist mäßig fragmentiert. Fünf große Akteure – 3M, Dentsply Sirona, GC Corporation, Shofu und VOCO – entfallen auf den Großteil des globalen Umsatzes, während zahlreiche regionale Marken preissensible Segmente bedienen. Der Wettbewerb konzentriert sich zunehmend auf Verpackungsinnovationen, BPA-freie Kennzeichnung und die Integration in digitale Workflows, anstatt ausschließlich auf die Haftzugfestigkeit. Im Januar 2026 schloss Shofu die Integration von Smart Dentistry Solutions ab, um die Logistik in den USA zu verbessern und aufgerüstete Zemente zusammen mit CAD/CAM-Blöcken zu vermarkten.

Im März 2026 schloss GC America eine Partnerschaft mit SprintRay, um seine Zemente in ein schnelles Press-und-Druck-System zu integrieren, das zehn Zirkonrestaurationen in zehn Minuten herstellen kann. Dentsply Sirona erweiterte seine Zusammenarbeit mit Benco Dental, erhöhte die Showroom-Präsenz seiner Zementierungsprodukte und stimmte Aktionen auf chairside-Fräsen und Bildgebungsgeräte ab. Asiatische OEMs wie Shanghai Rong Xiang und Prevest DenPro sichern Ausschreibungen, indem sie ISO-konforme Weißlabel-Pulver zu Preisen anbieten, die bis zu 40 % unter denen multinationaler Wettbewerber liegen.

Versorgungsrisiken im Zusammenhang mit hochreinem Zinkoxid schaffen moderate Markteintrittsbarrieren, da Hüttenstillstände die Lagerbestände einschränken können. Führende Marken mindern dieses Risiko durch die Beschaffung von mehreren Lieferanten. Kleinere Unternehmen verlassen sich auf Terminkontrakte zur Absicherung gegen Kostenschwankungen, stehen aber weiterhin unter Margendruck. Der Markt begünstigt Unternehmen mit starker regulatorischer Compliance und umfangreichen Vertriebsnetzwerken und bietet gleichzeitig Chancen für agile regionale Akteure, die Verpackung und Preisgestaltung an lokale Marktbedürfnisse anpassen.

Marktführer in der Branche für Zinkpolycarboxylat-Zement

3M Company

Dentsply Sirona Inc.

GC Corporation

Shofu

VOCO GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: GC America und SprintRay gaben eine strategische Partnerschaft bekannt, um GC-Materialien mit SprintRays MIDAS-Digitalpresse zu verknüpfen, die bis zu zehn indirekte Restaurationen in weniger als zehn Minuten ermöglicht, und starteten eine Kliniker-Bildungstour in 40 Städten.

- Januar 2026: Shofu Dental Corporation schloss die Fusion von Smart Dentistry Solutions in seinen US-Arm ab und übertrug ab dem 5. Januar 2026 alle Produktversorgung und Rechnungsstellung auf das kombinierte Unternehmen.

- Januar 2026: Dentsply Sirona und Benco Dental erweiterten ihre Allianz zur Verteilung von Restaurationsmaterialien, Kieferorthopädie und digitalen Geräten in nordamerikanischen Verkaufsstellen und erweiterten damit die Kanalreichweite für Zinkpolycarboxylat-Zement-Linien.

Umfang des globalen Berichts über den Markt für Zinkpolycarboxylat-Zement

Gemäß dem Umfang des Berichts ist Zinkpolycarboxylat-Zement ein dentales Befestigungsmittel, das eine echte chemische Haftung an Schmelz, Dentin und Edelstahl bietet und hauptsächlich für die Zementation permanenter Restaurationen, kieferorthopädische Bänder und Dentinbasen verwendet wird. Er besteht aus Zinkoxidpulver und Polyacrylsäureflüssigkeit und ist hochgradig biokompatibel mit geringer Pulpareizung.

Der Markt für Zinkpolycarboxylat-Zement ist nach Form, Anwendung, Endnutzer und Geografie segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Nach Anwendung ist der Markt in Kronen- und Brückenzementation, kieferorthopädische Band-/Bracketbefestigung, Kavitätenbasis/Unterfüllung und provisorische/pädiatrische Restaurationen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Zahnarztpraxen, akademische und Forschungsinstitute sowie Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Pulver |

| Flüssigkeit |

| Kronen- und Brückenzementation |

| Kieferorthopädische Band-/Bracketbefestigung |

| Kavitätenbasis / Unterfüllung |

| Provisorische / pädiatrische Restaurationen |

| Krankenhäuser |

| Zahnarztpraxen |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Kronen- und Brückenzementation | |

| Kieferorthopädische Band-/Bracketbefestigung | ||

| Kavitätenbasis / Unterfüllung | ||

| Provisorische / pädiatrische Restaurationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Zinkpolycarboxylat-Zement bis 2031 sein?

Die Marktgröße für Zinkpolycarboxylat-Zement wird voraussichtlich bis 2031 einen Wert von 247,78 Millionen USD erreichen und dabei von 2026 bis 2031 eine CAGR von 5,87 % verzeichnen.

Welche Region wächst am schnellsten bei Zinkpolycarboxylat-Zementen?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,15 % verzeichnen, angetrieben durch Produktionsskalierungen in China und Indien sowie steigende Ausgaben für restaurative Behandlungen.

Welcher Anwendungsbereich führt beim Umsatz?

Die Kronen- und Brückenzementation führte im Jahr 2025 mit einem Anteil von 41,34 % aufgrund der langjährigen Verwendung bei Metall- und Zirkonkronen.

Welche Darreichungsform dominiert den Umsatz?

Pulverformulierungen erzielten im Jahr 2025 einen Marktanteil von 58,40 % bei Zinkpolycarboxylat-Zement, da Krankenhäuser Großkits mit langer Haltbarkeit bevorzugen.

Wer sind die wichtigsten Lieferanten in diesem Bereich?

3M, Dentsply Sirona, GC Corporation, Shofu und VOCO halten zusammen etwa 55 % des globalen Umsatzes, während regionale Akteure kostensensible Nischen bedienen.

Was treibt die kieferorthopädische Nachfrage nach dem Zement an?

Die kieferorthopädische Band- und Bracketbefestigung wächst mit einer CAGR von 6,99 %, da die Feuchtigkeitstoleranz des Materials und schneller abbindende Kapseln das Ablösen von Apparaturen reduzieren.

Seite zuletzt aktualisiert am: