Faser-Bragg-Gitter-Sensormarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

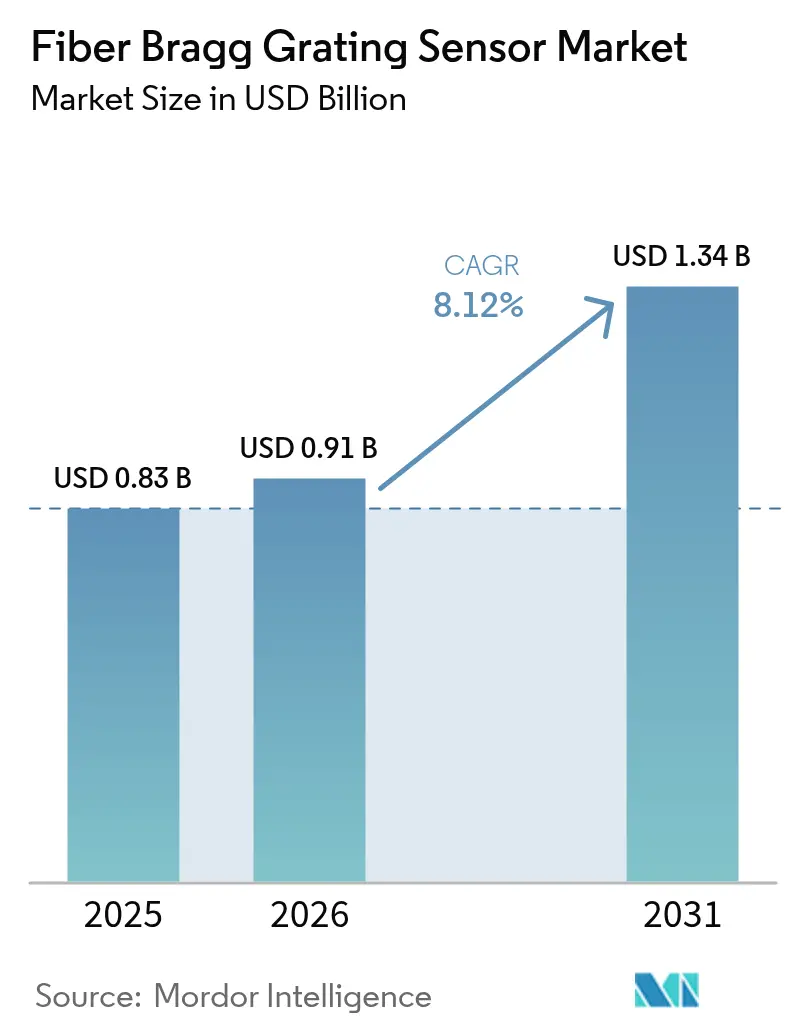

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Faser-Bragg-Gitter-Sensormarkt Analyse von Mordor Intelligence

Die Größe des Faser-Bragg-Gitter-Sensormarkts wird voraussichtlich von USD 0,83 Milliarden im Jahr 2025 und USD 0,91 Milliarden im Jahr 2026 auf USD 1,34 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 8,12 % verzeichnen.

Weitverbreitete Nachrüstungen alternder Brücken und Tunnel, steigende 5G-Glasfaser-Backhaul-Bereitstellungen und die beschleunigte Einführung verteilter akustischer Sensorik in langen Öl- und Gaspipelines steigern die Grundnachfrage in den Bereichen Bauwesen, Telekommunikation und Energie. Bergbaubetreiber verleihen dem Markt zusätzlichen Schwung, da Regulierungsbehörden auf Echtzeit-Untergrundkontrollüberwachung bestehen, während Luft- und Raumfahrt- sowie Verteidigungsprogramme Sensoren in Verbundwerkstoff-Flugzeugzellen einbetten, um ungeplante Wartungsarbeiten zu reduzieren. Anbieter differenzieren sich durch die Abtastgeschwindigkeit des Abfragegeräts und die Multiplexingdichte – zwei Faktoren, die die Gesamtsystemkosten und den Erfolg bei Wettbewerbsausschreibungen bestimmen. Gleichzeitig sehen Kunden einen Mehrwert darin, von rohen Wellenlängendaten zu cloudbasierten Analysen zu migrieren, die kontinuierliche Datenströme in umsetzbare Wartungsentscheidungen umwandeln, was Partnerschaften zwischen Hardwarespezialisten und Softwareplattformen fördert.

Wichtigste Erkenntnisse des Berichts

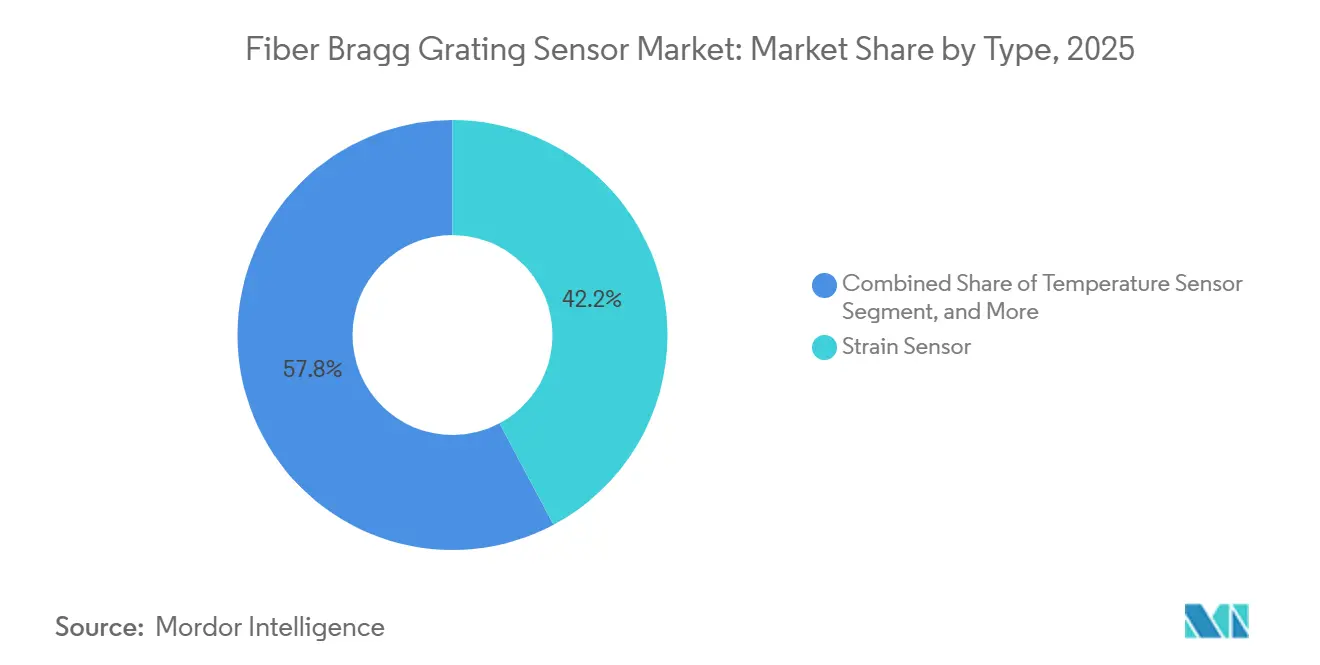

- Nach Typ führten Dehnungssensoren im Jahr 2025 mit einem Anteil von 42,21 % am Faser-Bragg-Gitter-Sensormarkt, während akustische Sensoren bis 2031 voraussichtlich mit einer CAGR von 9,14 % wachsen werden.

- Nach Gitter-Wellenlängenbereich hielt das C-Band-Segment im Jahr 2025 einen Umsatzanteil von 39,13 %, während das L-Band-Segment bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen wird.

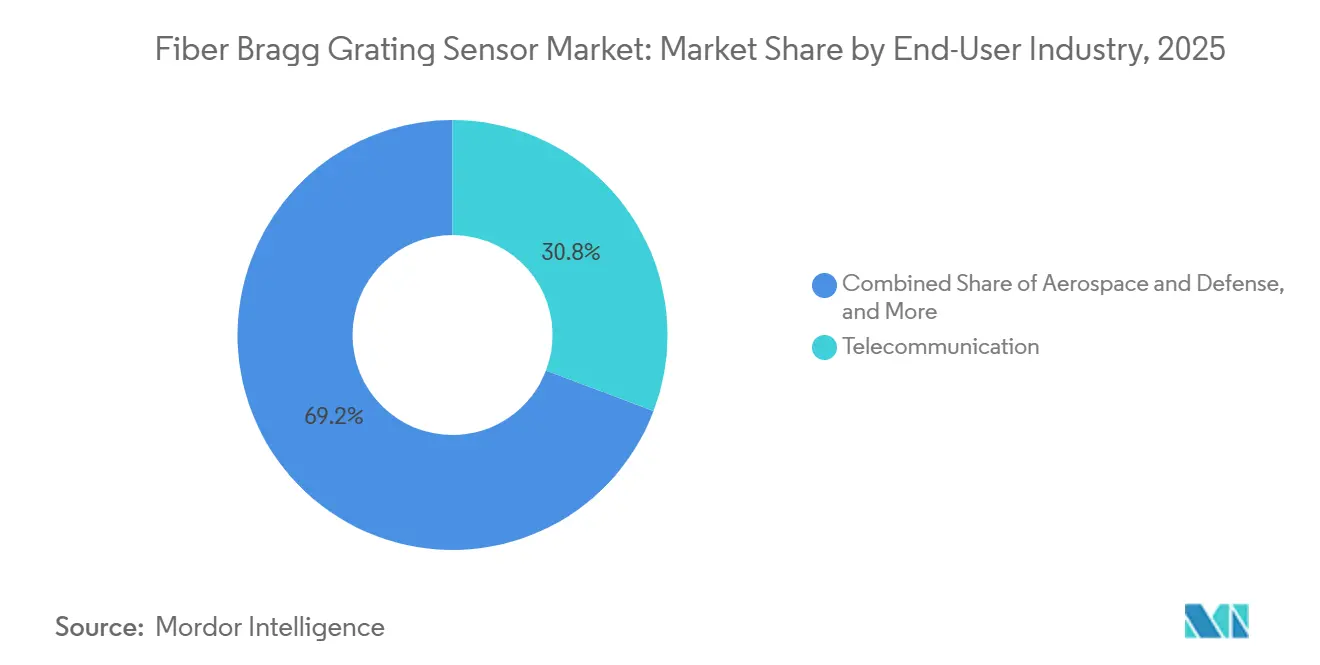

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 30,76 % des Faser-Bragg-Gitter-Sensormarkts auf die Telekommunikation, und der Bergbau ist mit einer CAGR von 9,56 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Anwendung erfasste die strukturelle Gesundheitsüberwachung im Jahr 2025 einen Anteil von 37,32 %, während die Schwingungs- und Akustiküberwachung zwischen 2026 und 2031 mit einer CAGR von 9,19 % voranschreiten wird.

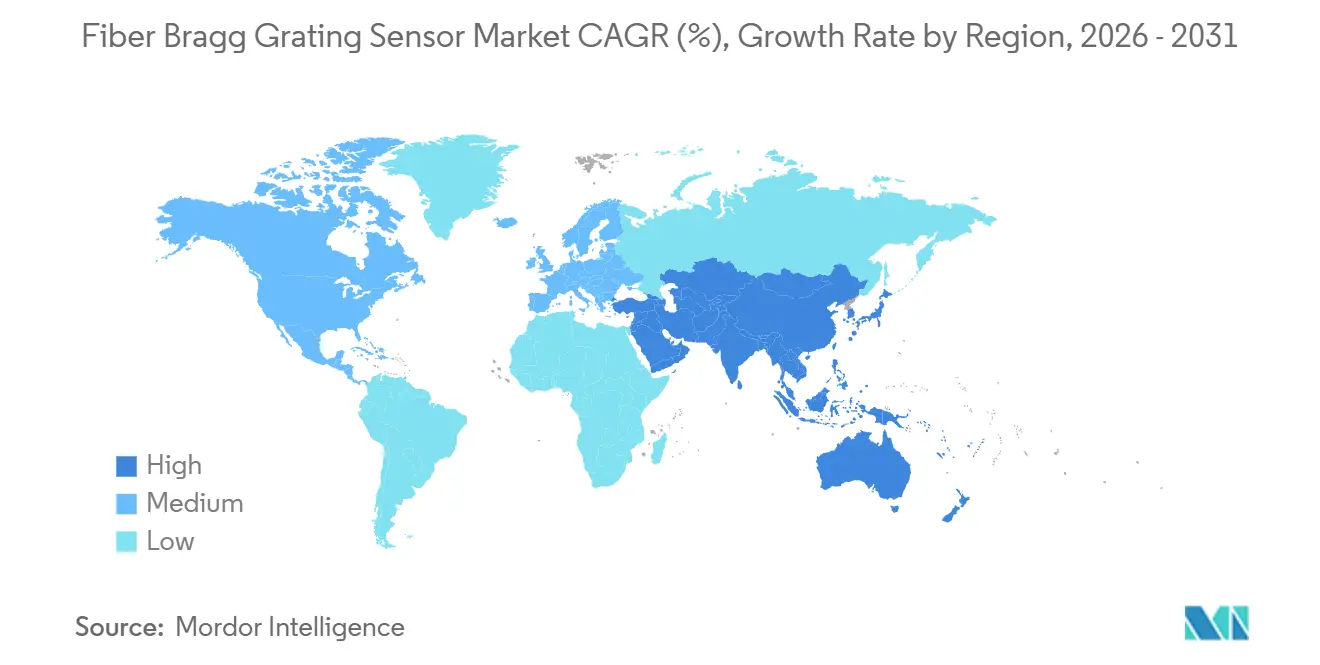

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 34,79 % am Faser-Bragg-Gitter-Sensormarkt, doch der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 9,07 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Faser-Bragg-Gitter-Sensormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Echtzeit-Strukturgesundheitsüberwachung | +2.1% | Global, insbesondere Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Glasfaser-Backhaul-Infrastruktur | +1.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung verteilter akustischer Sensorik in Öl- und Gaspipelines | +1.5% | Naher Osten, Nordamerika, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Hochspannungsgleichstromkabeln | +1.2% | Europa, asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung in Wasserstoffpipelinenetzwerken | +0.9% | Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Verteidigungsfokus auf zustandsbasierte Flugzeugwartung | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Strukturgesundheitsüberwachung

Brücken- und Tunnelbetreiber rüsten eingebettete Faser-Bragg-Gitter nach, um kontinuierlich Dehnung und Temperatur zu messen, und ersetzen manuelle Inspektionen durch 24-Stunden-Datenströme, die die Lebensdauer von Anlagen um bis zu 20 Jahre verlängern. Windparkbetreiber fügen Arrays in Turbinenschaufeln ein, erfassen die Entstehung von Mikrorissen nach Millionen von Ermüdungszyklen und planen den Austausch von Schaufeln nur dann, wenn Analysen ein Risiko signalisieren. Fusionsenergie-Labore und Luft- und Raumfahrt-Prüfstände wählen Technologien, die unempfindlich gegenüber Magnetfeldern und kryogenen Temperaturen sind, und stärken damit die Glaubwürdigkeit bei hochzuverlässigen Anwendern. Cloud-Dashboards und maschinelles Lernen zur Anomalieerkennung wandeln Sensordaten in Wartungsaufträge um und verlagern den Umsatz in Richtung Softwareabonnements. Insgesamt sichern diese Dynamiken eine mehrjährige Volumenpipeline für den Faser-Bragg-Gitter-Sensormarkt.

Ausbau der 5G-Glasfaser-Backhaul-Infrastruktur

Mobilfunkbetreiber verlegen dichte Glasfasernetze, um mehr als drei Millionen 5G-Basisstationen in China, Indien, Südkorea, Europa und Nordamerika zu verbinden. Apodisierte Gitter, die an Verteilungsknoten eingespleißt werden, erkennen Biegungen, Temperaturspitzen und Mikrovibrationen, die Latenzzeitziele gefährden, und ermöglichen es Außendienstteams, Leitungen vor einer Serviceverschlechterung zu reparieren. Betreiber bevorzugen zunehmend L-Band-Gitter für ländliche Backhaul-Strecken von mehr als 80 km, wo eine geringere Dämpfung die Anzahl der Verstärker und die Investitionskosten senkt. Pilotprojekte, die installierte Kommunikationsglasfaser sowohl für Daten als auch für die Sensorik wiederverwenden, reduzieren die Bereitstellungskosten pro Kilometer um fast die Hälfte und beschleunigen die Einführung bei Eisenbahnen und Energieversorgern [1]NTT West, "Optische Glasfasersensorik für Eisenbahnen," NTT West Newsroom, ntt-west.co.jp. Der Telekommunikations-Fußabdruck verankert daher den kurzfristigen Umsatz für den Faser-Bragg-Gitter-Sensormarkt.

Schnelle Einführung verteilter akustischer Sensorik in Öl- und Gaspipelines

Pipelinebetreiber sehen sich strengeren Leckerkennungsvorschriften gegenüber, die eine punktgenaue Lokalisierung innerhalb von Minuten erfordern. Verteilte akustische Sensorik wandelt vergrabene Glasfaser in ein kontinuierliches Mikrofon um und ermöglicht die Erkennung von Ausgrabungen, Druckanomalien oder illegalen Anzapfungen mit einer Genauigkeit von unter 10 Metern über Tausende von Kilometern. Algerische Versuche über 14.000 km lieferten eine Falsch-Positiv-Rate von 0,012 Ereignissen pro km pro Tag, sparten den Betreibern 20–30 % der Patrouillierkosten und bewiesen die Einsatzbereitschaft für kontinentale Pipelines [2]Huawei, "Sonatrach und Huawei entwickeln gemeinsam eine intelligente Glasfaser-Inspektionslösung für Öl- und Gaspipelines," Huawei Enterprise, huawei.com. Nordamerikanische Schieferfelder nutzen dieselbe Plattform, um die Ausbreitung hydraulischer Risse in Echtzeit zu überwachen und Stufenabstände sowie Stützmitteleinsatz zu optimieren. Diese Vorteile rücken akustische Arrays an die Spitze der Investitionsbudgets und stärken die mehrjährigen Wachstumsaussichten für den Faser-Bragg-Gitter-Sensormarkt.

Zunehmender Einsatz in Hochspannungsgleichstromkabeln

Hochspannungsgleichstrom-Verbindungen, die Offshore-Windenergie ableiten, setzen Kabel hohen elektrischen Feldern aus, die elektronische Messgeräte außer Gefecht setzen. Faser-Bragg-Gitter, die unempfindlich gegenüber elektromagnetischen Störungen sind, werden während der Herstellung direkt in die Kabelisolierung eingebettet, um Temperaturgradienten zu kartieren und mechanische Belastungen zu erkennen, die einem Ausfall im Wert von USD 50–100 Millionen vorausgehen. Der Nordsee-Windenergie-Hub und ähnliche Projekte im asiatisch-pazifischen Raum planen Tausende von Kilometern solcher Kabel, die jeweils eine lebenslange Überwachung erfordern. Doppelgitter-Designs trennen Dehnung von Temperatur und erhalten eine Genauigkeit von ±2 Mikrodehnung trotz 40 °C Lastzyklen [3]HBK, "Optische Glasfasersensoren," hbm.com. Mit dem Wachstum von Offshore-Windkomplexen stärken schlüsselfertige Sensoraufträge den Ausblick für den Faser-Bragg-Gitter-Sensormarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreuzempfindlichkeit gegenüber Temperatur und Dehnung | -1.3% | Globale Standorte mit rauen Umgebungsbedingungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten im Vergleich zu elektrischen Messstreifen | -1.7% | Kostensensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Dynamikbereich bei ultraschnellen Ereignissen | -0.6% | Verteidigung, Luft- und Raumfahrt, Hochgeschwindigkeitsfertigung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Glasfasertechnikern | -0.9% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreuzempfindlichkeit gegenüber Temperatur und Dehnung

Eine thermische Änderung von 1 °C erzeugt eine Wellenlängenverschiebung, die etwa 10 Mikrodehnung entspricht, was Installateure dazu zwingt, jedes aktive Gitter mit einem dehnungsisolierten Referenzgerät zu koppeln. Zweikanalige Konfigurationen erhöhen die Sensoranzahl und die Komplexität des Abfragegeräts um bis zu 40 %, ein Aufpreis, dem viele Industriebetreiber widerstehen. Versuche, das Problem mithilfe von Softwaremodellen zu lösen, erfordern historische Daten, über die neue Anwender selten verfügen, was die Bereitstellung verzögert. Obwohl Kompensationshardware führender Anbieter Fehler auf ±2 Mikrodehnung reduziert, bleibt das Übersprechen ein konstruktives Hindernis, das die Expansionsrate des Faser-Bragg-Gitter-Sensormarkts dämpft.

Hohe Anfangsinvestitionskosten im Vergleich zu elektrischen Messstreifen

Ein 16-Kanal-optisches Abfragegerät kann USD 15.000–40.000 kosten, was einem Vielfachen eines elektrischen Dehnungsmessstreifen-Loggers entspricht. Faserspleißgeräte, Spezialsteckverbinder und zertifizierte Techniker erhöhen die anfänglichen Ausgaben und belasten die Investitionsbudgets im Bergbau, im Bauwesen und bei kleinen Versorgungsunternehmen. Leasingpläne und Sensor-als-Dienstleistung-Verträge wandeln Investitionsausgaben in Betriebsausgaben um, doch die Einführung außerhalb Nordamerikas, Europas und erstklassiger asiatischer Märkte hinkt noch hinterher. Eine kanadische Ausschreibung im Jahr 2025 suchte nach Abfragegeräten, die 1.000 Gitter adressieren können, mit einer Phase-2-Finanzierung von bis zu CAD 1 Million (USD 735.000), was die Kapitalintensität unterstreicht [4]Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, "Optischer Glasfasersensor-Interrogator," ised-isde.canada.ca. Bis die Volumina steigen und die Komponentenpreise sinken, wird der Preisschock dem ansonsten robusten CAGR des Faser-Bragg-Gitter-Sensormarkts fast zwei Prozentpunkte entziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dehnungssensoren sichern den Umsatz, während akustische Sensoren beschleunigen

Die Umsätze im Jahr 2025 zeigen, dass Dehnungsgeräte 42,21 % der Größe des Faser-Bragg-Gitter-Sensormarkts kontrollieren, was ihre Rolle bei Brücken, Windturbinen und Flugzeugstrukturen widerspiegelt, die eine kontinuierliche Lastüberwachung erfordern. Das Volumen bleibt stabil, da Infrastrukturbetreiber eingebettete Überwachung vorschreiben, um die Nutzungsdauer zu verlängern. Akustische Formate werden jedoch bis 2031 eine CAGR von 9,14 % verzeichnen und damit jede andere Kategorie übertreffen, da Pipeline- und Perimetersicherheitskäufer verteilte akustische Sensorik einführen, die Glasfaser in ein kilometerweit reichendes Mikrofonnetz verwandelt.

Doppel-FBG-temperaturkompensierte Dehnungsdesigns treiben die Genauigkeit auf ±2 Mikrodehnung, was Anforderungen aus der Nuklear-, Luft- und Raumfahrt- sowie Hochspannungsgleichstrom-Branche erfüllt, die keine Kalibrierungsabschaltungen tolerieren können. Gleichzeitig tasten akustische Abfragegeräte nun mit Raten von über 1 MS/s ab und erfassen mikroseismische Vorläufer in Minen und hochfrequente Rissemissionen in Verbundwerkstoffen. Dieser technische Sprung wandelt Nischenmöglichkeiten mit langen Schwänzen in skalierbare Lieferungen um und erhöht den Marktanteil akustischer Geräte im Faser-Bragg-Gitter-Sensormarkt bis zum Ende des Prognosezeitraums.

Nach Gitter-Wellenlängenbereich: C-Band-Dominanz sieht sich der Reichweite des L-Bands gegenüber

C-Band-Sensoren machten 39,13 % des Umsatzes im Jahr 2025 aus, dank der Kompatibilität mit älteren erbiumdotierten Verstärkern in Telekommunikations-Backbones. Installierte Geräte senken die Beschaffungshürden und halten das C-Band als Standard für Betreiber, die bereits passende Optiken besitzen. L-Band-Modelle versprechen jedoch eine größere Reichweite und eine höhere Multiplexingdichte, die mehr als 600 Gitter auf einer einzigen Glasfaser ermöglicht, wo das C-Band etwa die Hälfte davon unterstützt. Das Ergebnis ist eine CAGR von 8,89 % für das L-Band-Segment bis 2031.

Neue Pipeline-, Eisenbahn- und Hochspannungsgleichstrom-Projekte spezifizieren nun hybride Abfragegeräte, die sowohl C- als auch L-Band lesen können, und sichern Investitionen für die Zukunft, während sie die Migration erleichtern. Mit steigenden Stückzahlen sinken die Komponentenpreise und eröffnen Chancen für mittelständische Anbieter sowie eine Ausweitung der gesamten adressierbaren Nachfrage im Faser-Bragg-Gitter-Sensormarkt.

Nach Endverbraucherbranche: Telekommunikation behält die Führung, während der Bergbau vorprescht

Telekommunikationsdienstleister repräsentierten im Jahr 2025 30,76 % des Umsatzes des Faser-Bragg-Gitter-Sensormarkts, angetrieben durch die Qualitätsüberwachung des 5G-Glasfaser-Backhaulnetzes und die Knotensicherheit. Das Segment wird ein moderates Wachstum verzeichnen, da die Netze reifen, doch sein Anteil wird zugunsten schneller wachsender Branchen abnehmen. Für den Bergbau wird bis 2031 eine CAGR von 9,56 % prognostiziert – die höchste unter allen Branchen –, da Regulierungsbehörden und Versicherer die Echtzeit-Vibrationsüberwachung nun als obligatorisch für die Sicherheitszertifizierung im Untertagebau betrachten.

Energie- und Stromversorger setzen Gitter in Hochspannungsgleichstromkabeln und Transformatoren ein, um Temperatur-Hotspots jenseits der Grenzen elektronischer Sensoren zu erfassen, während Luft- und Raumfahrt sowie Verteidigung Arrays für die zustandsbasierte Wartung integrieren, die die Flottenstillstandszeiten um ein Drittel reduziert. Das diversifizierte Interesse sorgt für eine ausgewogene Nachfrage, doch der herausragende Schwung gehört den Minen, die prädiktive Untergrundkontrolle einführen.

Nach Anwendung: Strukturüberwachung dominiert, Schwingung führt das Wachstum an

Die strukturelle Gesundheitsüberwachung hielt im Jahr 2025 einen Anteil von 37,32 %, was die langzyklischen Brücken- und Tunnelnachrüstungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum unterstreicht. Kontinuierliche Dehnungs- und Temperaturprotokolle speisen digitale Zwillinge, die gezielte Reparaturen planen und kalenderbasierte Wartung durch datengesteuerte Entscheidungen ersetzen. Die Schwingungs- und Akustiküberwachung wird bis 2031 mit einer CAGR von 9,19 % beschleunigen, angetrieben durch Pipeline-Leckageerkennung, seismische Perimetersicherheit und Programme zur Zustandsüberwachung von Gleisanlagen.

Die Temperaturkartierung bleibt in Leistungstransformatoren und Batteriepaketen unverzichtbar, während die Drucksensorik medizinische und chemische Prozesse absichert. Aufkommende Anwendungsfälle für Last und Gewicht an Eisenbahnachsen und Kränen veranschaulichen die Breite der Anwendungen des Faser-Bragg-Gitter-Sensormarkts und stärken die sektorübergreifende Widerstandsfähigkeit der Technologie.

Geografische Analyse

Nordamerika trug im Jahr 2025 34,79 % des Umsatzes bei, da Verteidigungsflugzeuge, Schieferpipelines und alternde Autobahnbrücken Gitter für die zustandsbasierte Überwachung einbetteten. Bundesinfrastrukturförderungen finanzierten strukturelle Nachrüstungen, und die US-Luftwaffe trieb die vollständige Flottensensorintegration bei Kampfflugzeugen aus Verbundwerkstoffen voran. Kanadas Forschungsförderung stärkte die inländischen Abfragegerätekapazitäten, während mexikanische Offshore-Plattformen optische Arrays einführten, um elektromagnetische Störungen durch Hochspannungsanlagen zu vermeiden.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 9,07 % verzeichnen. Chinas mehrjähriger 5G-Ausbau befestigt eine inline-Glasfaserüberwachung an jeder neuen Basisstation, Indiens U-Bahn-Projekte verdrahten Gitter fest in Tunnel für kontinuierliche Verformungsalarme, und Japans Eisenbahnpilotprojekt vom November 2025 zeigt die kostensparende Wiederverwendung vorhandener Telekommunikationsglasfaser für die Vibrationsüberwachung. Technikermangel bleibt der einzige Engpass und veranlasst Anbieter, Installationsdienstleistungen und Ferndiagnosesupport zu bündeln.

Europa balanciert ausgereifte Brückenüberwachungsportfolios mit zukunftsorientierten Investitionen in Wasserstoff und Offshore-Wind. Deutschland und die Niederlande verlegen 1.200 km Wasserstoffkorridore, die eine rein dielektrische Leckageerkennung vorschreiben, und der Nordsee-Windenergie-Hub wird Tausende von Kilometern Hochspannungsgleichstromkabel mit eingebetteten Gittern für das thermische Lebenszyklusmanagement benötigen. Das Wachstum im Nahen Osten und in Afrika konzentriert sich auf Öl und Gas, hervorgehoben durch Algeriens akustischen Pipeline-Rollout über 14.000 km, während Südamerika zurückliegt, aber Wachstumspunkte in brasilianischen Offshore-Feldern und argentinischen Schiefervorkommen zeigt.

Wettbewerbslandschaft

Kein einzelner Anbieter kontrolliert mehr als 15 % des Umsatzes, sodass der Faser-Bragg-Gitter-Sensormarkt mäßig konsolidiert, aber offen für Herausforderermarken bleibt. Reine Spezialisten wie FBGS International, Luna Innovations, Smart Fibres und FiSens gewinnen Projekte, die ein individuelles Gitterdesign oder Nischenbeschichtungen erfordern, während diversifizierte Messtechnikhäuser wie HBK und National Instruments globale Vertriebsteams nutzen, um optische und elektronische Messtechnik in einem einzigen Paket zu bündeln. Käufer gewichten die Abtastgeschwindigkeit des Abfragegeräts und die Multiplexingdichte stark, und Systeme, die nun mehr als 1.000 Gitter auf einer einzigen Glasfaser lesen können, entscheiden oft über Pipeline- und Eisenbahnausschreibungen.

Die strategische Aktivität beschleunigte sich in den Jahren 2024–2025, als Anbieter darum wetteiferten, Hardware mit Analysen zu kombinieren. Opterro erwarb Redondo Optics im Mai 2024 und fügte hochgeschwindigkeits-verteilte Sensorik hinzu, die mikrosekundenschnelle akustische Ereignisse für Luft- und Raumfahrt- sowie Verteidigungsanwender erfasst. FiSens fusionierte im Mai 2025 mit 5Io.Tech und lancierte sofort Sensor-als-Dienstleistung-Verträge, die Investitionsbudgets in Abonnementgebühren umwandeln – ein Modell, das für kapitalknapp aufgestellte Bau- und Bergbauunternehmen attraktiv ist. JR West und NTT West, obwohl keine Gerätehersteller, validierten einen Doppelnutzungsansatz, bei dem Telekommunikationsglasfaser auch Sensorsignale überträgt, was die inkrementellen Kapitalausgaben um fast die Hälfte senkt und Abfragegerätehersteller dazu veranlasst, gemischten Datenverkehr auf demselben Strang zu unterstützen.

Der Wettbewerb konzentriert sich zunehmend auf Software und Zertifizierung. Anbieter, die ISO-9001-Qualitäts- und IEC-60079-Eigensicherheitsgenehmigungen erhalten, sichern sich die Berechtigung für Pipeline- und Wasserstoffkorridorausschreibungen, bei denen die Einhaltung von Vorschriften nicht verhandelbar ist. Gleichzeitig verlagern Cloud-Dashboards, die Wellenlängenverschiebungen in Wartungsaufträge übersetzen, die Margenerfassung in Richtung Algorithmusanbieter, was Hardwareunternehmen dazu veranlasst, maschinelle Lernmodule in Edge-Abfragegeräte einzubetten. Der Preisdruck auf Sensorelemente hält an, doch Unternehmen, die schlüsselfertige Lösungen – Design, Installation, Analysen und Lebenszyklusunterstützung – liefern können, schützen die durchschnittlichen Verkaufspreise und erhalten ein zweistelliges Wachstum der Serviceumsätze.

Marktführer im Faser-Bragg-Gitter-Sensormarkt

Smart Fibres Ltd

Luna Innovations Inc. (Micron Optics)

Technica Optical Components LLC

Opsens Inc

FBGS International NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: JR West und NTT West begannen mit der Feldverifizierung der optischen Glasfasersensorik auf Eisenbahnstrecken zur Erkennung von Zugpositionen, Steinschlägen und Geräteanomalien unter Verwendung vorhandener Kommunikationsglasfaser.

- August 2025: Smart Fibres Ltd schloss eine Finanzierungsrunde der Serie C in Höhe von USD 45 Millionen ab, angeführt von Siemens Venture Capital, und zweckbestimmte die Erlöse für die Kapazitätserweiterung, die Entwicklung KI-gesteuerter Signalverarbeitung und einen neuen Luft- und Raumfahrtfertigungsstandort in Seattle.

- Juli 2025: Hottinger Brüel und Kjær erwarb das italienische Unternehmen Optosensing Srl für USD 28 Millionen und fügte Unterwassersensortechnologie für Offshore-Windparks hinzu und erweiterte sein Portfolio für verteilte akustische Sensorik zum Schutz von Unterseekabeln.

- Mai 2025: FiSens fusionierte mit 5Io.Tech und kombinierte Gitterhardware und IoT-Analysen zur Adressierung intelligenter Infrastrukturprojekte.

Umfang des globalen Faser-Bragg-Gitter-Sensormarktberichts

Der Faser-Bragg-Gitter-Sensormarktbericht ist segmentiert nach Typ (Temperatursensor, Dehnungssensor, Drucksensor, Akustiksensor, Sonstige Typen), Gitter-Wellenlängenbereich (C-Band, L-Band, O-Band, Sonstige Bereiche), Endverbraucherbranche (Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Bauwesen und Infrastruktur, Energie und Strom, Öl und Gas, Bergbau, Sonstige Branchen), Anwendung (Strukturelle Gesundheitsüberwachung, Temperaturüberwachung, Schwingungs- und Akustiküberwachung, Drucküberwachung, Last- und Gewichtsüberwachung, Sonstige Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Temperatursensor |

| Dehnungssensor |

| Drucksensor |

| Akustiksensor |

| Sonstige Typen |

| C-Band (1530 bis 1565 nm) |

| L-Band (1565 bis 1625 nm) |

| O-Band (1260 bis 1360 nm) |

| Sonstige Gitter-Wellenlängenbereiche |

| Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Bauwesen und Infrastruktur |

| Energie und Strom |

| Öl und Gas |

| Bergbau |

| Sonstige Endverbraucherbranchen |

| Strukturelle Gesundheitsüberwachung |

| Temperaturüberwachung |

| Schwingungs- und Akustiküberwachung |

| Drucküberwachung |

| Last- und Gewichtsüberwachung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Temperatursensor | |

| Dehnungssensor | ||

| Drucksensor | ||

| Akustiksensor | ||

| Sonstige Typen | ||

| Nach Gitter-Wellenlängenbereich | C-Band (1530 bis 1565 nm) | |

| L-Band (1565 bis 1625 nm) | ||

| O-Band (1260 bis 1360 nm) | ||

| Sonstige Gitter-Wellenlängenbereiche | ||

| Nach Endverbraucherbranche | Telekommunikation | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bauwesen und Infrastruktur | ||

| Energie und Strom | ||

| Öl und Gas | ||

| Bergbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Anwendung | Strukturelle Gesundheitsüberwachung | |

| Temperaturüberwachung | ||

| Schwingungs- und Akustiküberwachung | ||

| Drucküberwachung | ||

| Last- und Gewichtsüberwachung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Faser-Bragg-Gittern?

Der Umsatz wird voraussichtlich von USD 0,91 Milliarden im Jahr 2026 auf USD 1,34 Milliarden bis 2031 steigen, was einer CAGR von 8,12 % entspricht.

Welches Segment wird bis 2031 am schnellsten wachsen?

Akustische Sensoren werden voraussichtlich eine CAGR von 9,14 % aufgrund zunehmender Projekte zur verteilten akustischen Sensorik in Pipelines und zur Perimetersicherheit verzeichnen.

Warum führen Bergbauunternehmen optische Sensorik ein?

Regulierungsbehörden und Versicherer verlangen nun eine Echtzeit-Vibrationsüberwachung zur Verhinderung von Steinschlägen, was die Einführung im Bergbau mit einer CAGR von 9,56 % vorantreibt – der schnellsten unter allen Endverbraucherbranchen.

Welchen Vorteil bietet das L-Band gegenüber C-Band-Sensoren?

Eine geringere Dämpfung über 80–100 km lange Strecken ermöglicht eine höhere Multiplexingdichte, was die Anzahl der Verstärker und die Kosten pro Sensor bei Weitverkehrsinstallationen senkt.

Wie vergleichen sich die Anfangsinvestitionskosten mit elektrischen Messstreifen?

Ein Standard-16-Kanal-optisches Abfragegerät kostet USD 15.000–40.000, etwa das Vierfache eines elektrischen Datenloggers, doch geringere Wartungskosten und eine längere Nutzungsdauer gleichen das Kapital im Laufe der Zeit aus.

Welche Regionen zeigen die schnellste Einführung?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,07 %, angetrieben durch Chinas 5G-Backhaul-Ausbau, Indiens U-Bahn-Projekte und Japans Modernisierung der Eisenbahnsicherheit.

Seite zuletzt aktualisiert am: