Azotobacter basierter Biodünger Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

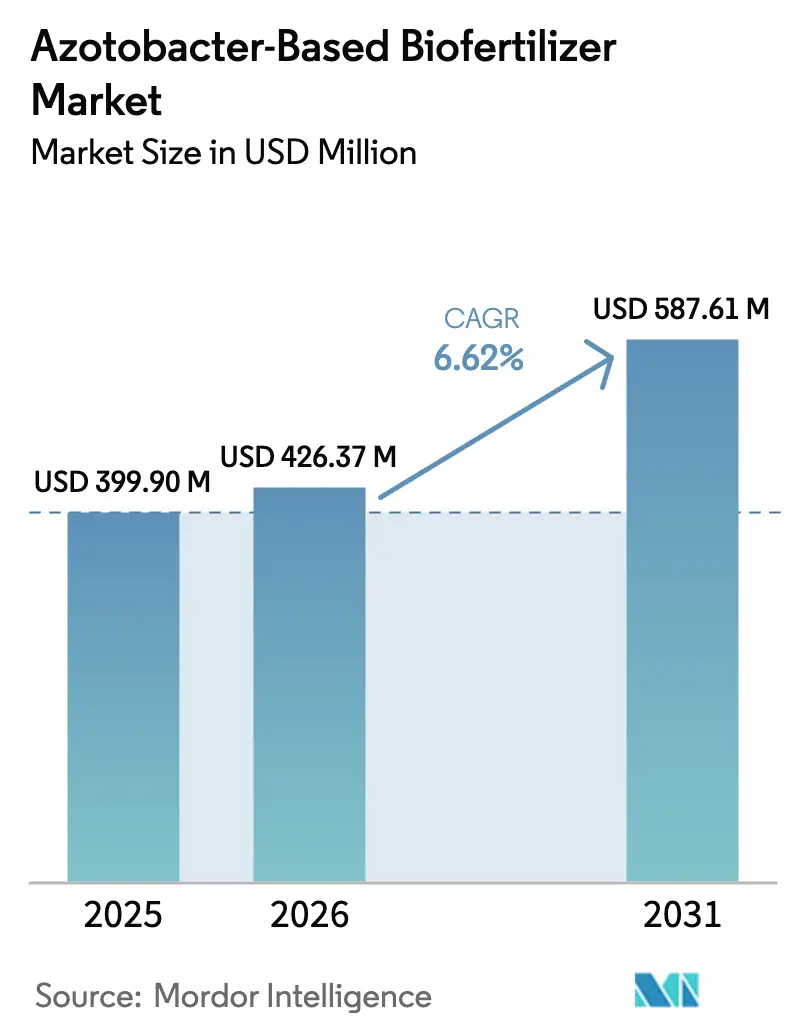

| Marktgröße (2026) | 426.37 Millionen US-Dollar |

| Marktgröße (2031) | 587.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

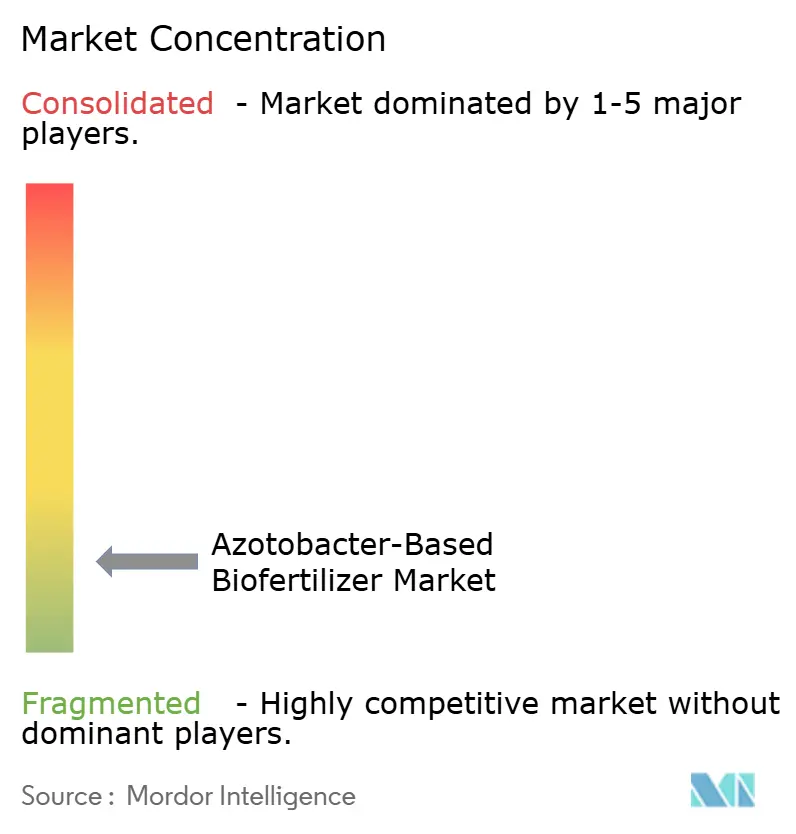

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Azotobacter basierter Biodünger Marktanalyse von Mordor Intelligence

Die Marktgröße des Azotobacter-basierten Biodünger Marktes wurde im Jahr 2025 auf USD 399,90 Millionen geschätzt und wird voraussichtlich von USD 426,37 Millionen im Jahr 2026 auf USD 587,61 Millionen bis 2031 anwachsen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Der zunehmende regulatorische Druck zur Reduzierung des Einsatzes synthetischer Düngemittel, gekoppelt mit nachgewiesenen Verbesserungen der Bodengesundheit durch biologische Stickstofffixierung, hält die Nachfrage auf einem stetigen Aufwärtspfad. Kostenempfindliche Landwirte bevorzugen die mikrobielle Option, wenn die Harnstoffpreise steigen, während Kohlenstoffgutschriftsysteme in Nordamerika und der Europäischen Union eine neue Monetarisierungsebene schaffen. Präzisionslandwirtschaftsplattformen integrieren jetzt Azotobacter-Verschreibungen in Karten für variabel dosierte Aussaat und Düngung, was die Kapitalrendite für Großproduzenten verbessert. Staatliche Biodünger-Subventionen in Indien, China und Brasilien beschleunigen die Akzeptanz erheblich, insbesondere in Reis-, Mais- und Sojabonenanbausystemen[1]Quelle: Düngemittelnutzung und -preise, Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, ers.usda.gov.

Wichtigste Erkenntnisse des Berichts

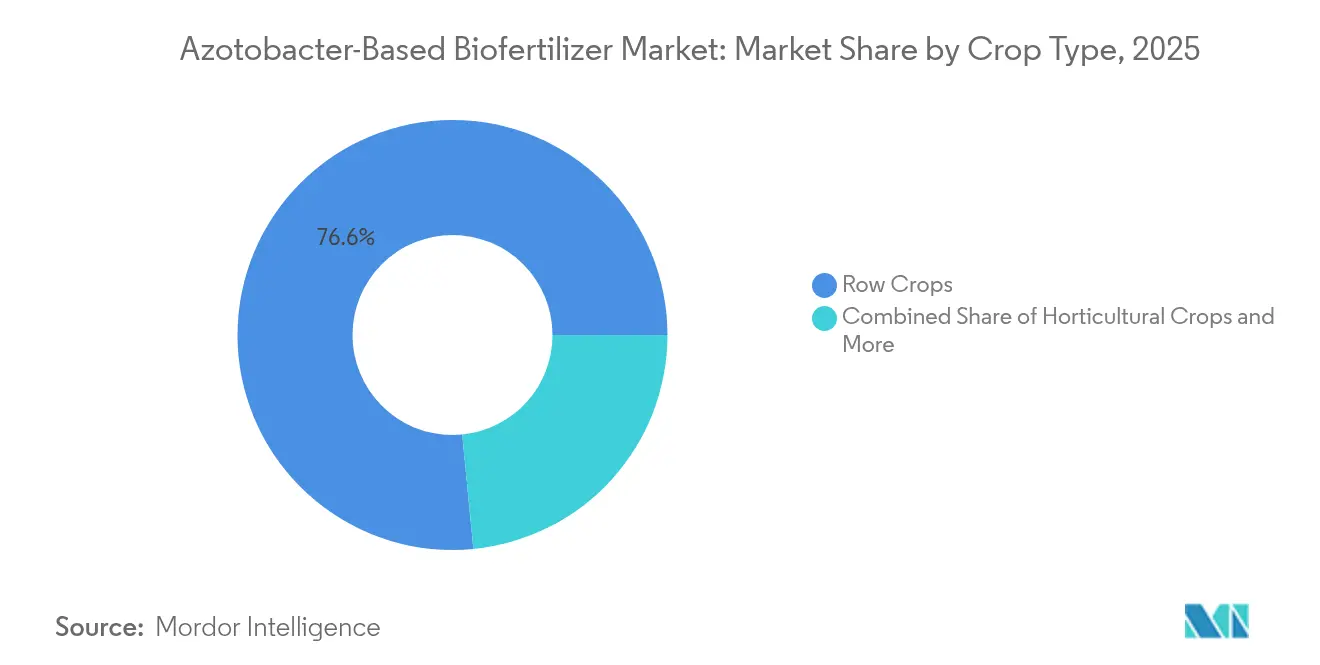

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Marktanteil von 76,55 % am Azotobacter-basierten Biodünger Markt, während der Gartenbausektor bis 2031 voraussichtlich die schnellste CAGR von 6,78 % erzielen wird.

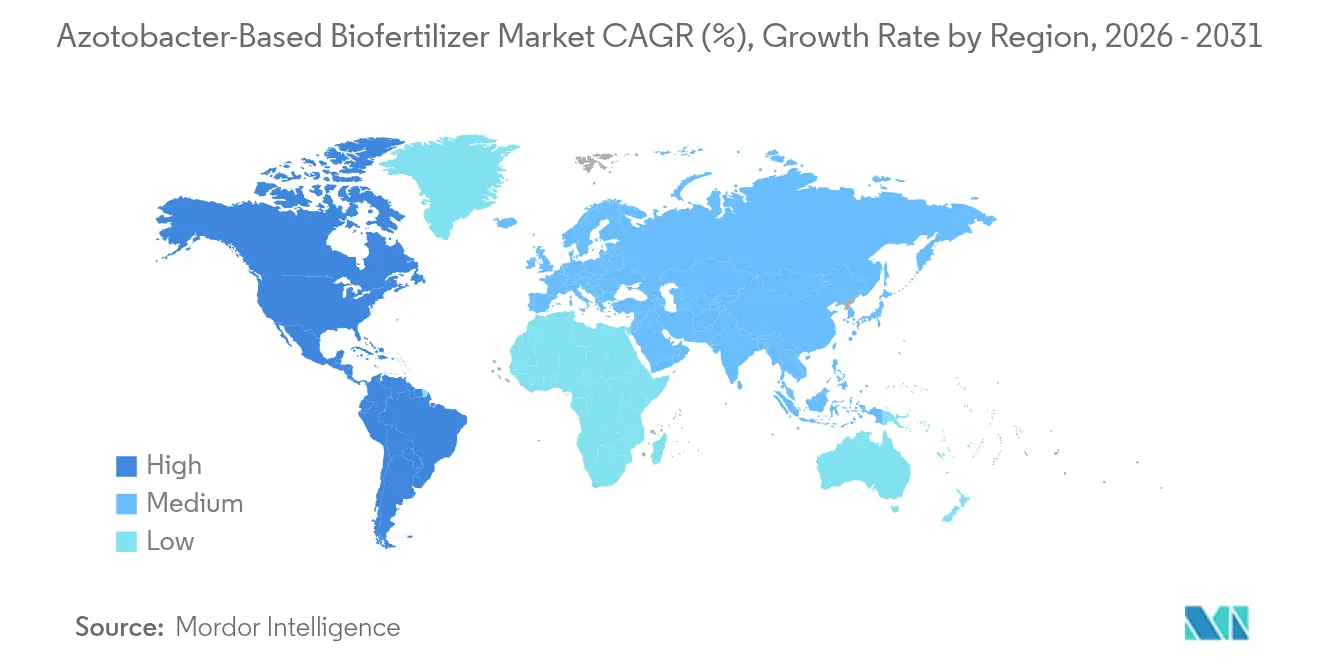

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 44,10 % an der Marktgröße des Azotobacter-basierten Biodünger Marktes, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 7,18 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Azotobacter-basierten Biodünger Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für nachhaltige Landwirtschaft | +1.2% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach biologischen, rückstandsfreien Erzeugnissen | +1.0% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kostensparende Stickstofffixierung bei Reihenkulturen | +1.5% | Global, am höchsten in Nordamerika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Biodünger-Subventionsprogramme | +1.3% | Kernregion Asien-Pazifik, Ausweitung auf Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Durch Präzisionslandwirtschaft gesteuerte mikrobielle Verschreibungen | +0.8% | Nordamerika und Europa, aufkommend in Australien | Mittelfristig (2–4 Jahre) |

| Monetarisierungsmöglichkeiten durch Kohlenstoffgutschriften | +0.7% | Nordamerika, Pilotprogramme in der EU und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für nachhaltige Landwirtschaft

Politiken wie die Farm-to-Fork-Strategie der Europäischen Union schreiben eine Reduzierung des Einsatzes chemischer Düngemittel um 20 % bis 2030 vor, was eine verbindliche Nachfrage nach biologischen Mitteln schafft[2]Quelle: Farm-to-Fork-Strategie, Europäische Kommission, europa.eu. Eine ähnliche Dynamik ist in den Vereinigten Staaten zu beobachten, wo das Programm für klimafreundliche Rohstoffe USD 3,1 Milliarden für Praktiken bereitstellt, die die biologische Stickstofffixierung einschließen. Compliance-Berichtsrahmen akzeptieren jetzt dokumentierte Azotobacter-Anwendungen als nachweisbare Gewinne bei der Stickstoffnutzungseffizienz und ermutigen große Landwirtschaftsgruppen, das Inokulum in ihre Nährstoffpläne zu integrieren. Länder, die eine Kohlenstoffbepreisung einführen, sehen doppelte Vorteile, wie niedrigere düngemittelbedingte Emissionen und handelbare Boden-Kohlenstoff-Ausgleichszahlungen. Klare Genehmigungsverfahren in der EU und den Vereinigten Staaten verkürzen die Vermarktungszyklen, während Märkte mit unklaren Vorschriften hinterherhinken.

Steigende Nachfrage nach biologischen, rückstandsfreien Erzeugnissen

Die US-amerikanischen Umsätze mit Bio-Lebensmitteln erreichten im Jahr 2024 USD 63 Milliarden, wobei rückstandsfreie Etiketten Aufschläge von 15–30 % erzielen[3]Quelle: Bio-Erhebung 2024, Nationaler Agrarberichtsdienst des US-Landwirtschaftsministeriums, nass.usda.gov. Einzelhändler in Europa und Asien verlangen jetzt von Lieferanten eine Dokumentation des Einsatzes biologischer Betriebsmittel, um Regalplätze zu sichern, was Landwirte dazu veranlasst, Azotobacter-Inokulanten einzusetzen, die keine chemischen Rückstände hinterlassen. Spezialkulturen wie Beeren und Blattgemüse verzeichnen die höchste Akzeptanz, da Exportmärkte strenge Rückstandsprüfungen durchführen. Erzeuger stellen fest, dass die Erzielung von Premiumpreisen die Kosteneinsparungen bei Düngemitteln oft überwiegt, was einen starken wirtschaftlichen Anreiz für die mikrobielle Lösung schafft. Zertifizierungsstellen führen Azotobacter-Produkte auf zugelassenen Stofflisten auf, was die biologische Zertifizierung vereinfacht.

Kostensparende Stickstofffixierung bei Reihenkulturen

Harnstoff kostete 2024 durchschnittlich USD 380 pro Metrische Tonne, was einem Anstieg von 15 % gegenüber 2023 entspricht, und veranlasste Landwirte, eine teilweise biologische Substitution zu suchen. Feldversuche zeigen, dass Azotobacter 40–60 kg synthetischen Stickstoff pro Hektar bei Mais ersetzen kann, was Einsparungen von USD 25 bis 40 pro Hektar zu aktuellen Preisen ergibt. Präzisionslandwirtschaftsplattformen berücksichtigen nun Stickstoffgutschriften aus der mikrobiellen Fixierung und ermöglichen es Landwirten, variabel dosierte Düngemittelgaben zu reduzieren, ohne Ertragsrisiken einzugehen. Die Einsparungen werden bei Düngemittelpreisanstiegen attraktiver, was die Nachfrage zyklisch, aber strukturell aufwärts gerichtet macht. Konsistente Leistungen bei Sojabohnen und Weizen stärken das kulturpflanzenübergreifende Vertrauen.

Staatliche Biodünger-Subventionsprogramme

Indiens Programm erstattet registrierten Landwirten bis zu 50 % der Anschaffungskosten für Azotobacter, gestützt durch ein Budget von INR 1.451 Crore (USD 174 Millionen) für 2024–25. Brasilien bietet Steuergutschriften an, während China die provinzielle Finanzierung an Ziele für die Einführung von Biodüngern knüpft. Diese Anreize treiben die Akzeptanzraten um das Drei- bis Fünffache gegenüber nicht subventionierten Gebieten an und verschaffen lokalen Lieferanten einen Ersteinsteigervorteil. Leistungsbasierte Auszahlungen, die einen Nachweis der Ertragssteigerung oder Bodengesundheitsverbesserung erfordern, veranlassen Hersteller, agronomische Unterstützungsleistungen anzubieten. Wenn Programme reifen, bleibt die Marktnachfrage oft auch nach dem Auslaufen der Subventionen bestehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Lagerungsprobleme | −0.9% | Global, schwerwiegend in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte und Feldvariabilität | −0.7% | Entwicklungsmärkte, ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Registrierungsverzögerungen durch regulatorische Unklarheit | −0.5% | Schwellenmärkte, denen Biodünger-Rahmenwerke fehlen | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige chinesische Stämme | −0.4% | Asien-Pazifik und preissensible Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Lagerungsprobleme

Bakterienzahlen können nach sechs Monaten bei Temperaturen über 25 °C um 50–80 % sinken, was eine Kühllagerung unerlässlich macht. Die zusätzlichen Logistikkosten belaufen sich auf USD 0,15–0,25 pro Hektar, was den Preisabstand zu chemischen Düngemitteln verringert. Tropische Regionen sind am stärksten betroffen, da Stromkosten und Infrastrukturlücken die Händlerausgaben in die Höhe treiben. Verkapselung verlängert die Haltbarkeit, erhöht aber die Herstellungskosten um bis zu 35 %, was zu einem Preisdilemma führt, bis kältetolerante Stämme kommerziell skaliert werden, und Haltbarkeitsbeschränkungen begrenzen die Marktreichweite.

Geringes Bewusstsein der Landwirte und Feldvariabilität

Erhebungen des landwirtschaftlichen Beratungsdienstes zeigen, dass 40 bis 60 % der Erstanwender Ergebnisse unterhalb der Erwartungen melden, in der Regel aufgrund falscher Zeitplanung oder ungeeigneter Bodenbedingungen. Biologische Lösungen erfordern eine differenziertere Handhabung als synthetische Nährstoffe, dennoch folgen viele Landwirte immer noch Einheitsansätzen. Demonstrationsparzellen mit technischer Unterstützung verbessern die Wiederholungskaufrate um das Dreifache; solche Programme erfordern jedoch nachhaltige Investitionen, um ihre Wirksamkeit aufrechtzuerhalten. Die Adoptionshürden sind am höchsten bei Kleinbauern, insbesondere in Subsahara-Afrika und Südostasien, wo Beratungsnetzwerke unterfinanziert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Dominanz der Reihenkulturen durch Kostenökonomik

Reihenkulturen machten im Jahr 2025 einen beherrschenden Anteil von 76,55 % am Azotobacter-basierten Biodünger Markt aus, da Stickstoffkosten weiterhin die Budgets für Mais, Sojabohnen und Weizen belasten. Der hohe Stickstoffbedarf während der Vegetationsphasen passt gut zu den Zeitplänen der mikrobiellen Fixierung und gewährleistet eine zuverlässige Ertragsstabilisierung. Landwirte, die eine präzise Ausbringung integrieren, erzielen eine gleichmäßigere Feldleistung und verringern Variabilitätsbeschwerden.

Das Gartenbausegment wird bis 2031 voraussichtlich mit der schnellsten Wachstumsrate von 6,78 % expandieren, da Exportkäufer die Rückstandsschwellenwerte für Obst und Gemüse verschärfen. Lieferanten der Azotobacter-Branche bedienen dieses Segment mit stammspezifischen Mischungen, die auf hochwertige Kulturen zugeschnitten sind und 20–30 % über den Formulierungen für Reihenkulturen liegen. Handelsfrüchte wie Baumwolle und Zuckerrohr verzeichnen weiterhin ein mittleres einstelliges Wachstum, unterstützt durch Forschung des öffentlichen Sektors, die langfristige Gewinne bei der Bodenfruchtbarkeit bestätigt. Da die Kosten für variabel dosierte Fähigkeiten sinken, können auch kleine und mittelgroße Betriebe die Inokulationsmengen feinstimmen und schrittweise Einsparungen erschließen.

Geografische Analyse

Der beherrschende Anteil von 44,10 % Asien-Pazifiks an der Marktgröße des Azotobacter-basierten Biodünger Marktes im Jahr 2025 ergibt sich aus dem weitläufigen Ackerland der Region, der robusten Subventionsunterstützung und einer einheimischen Produktionsbasis. Indien allein verteilt jährlich 200 Millionen Azotobacter-Pakete über Genossenschaftsverkaufsstellen und gewährleistet so eine tiefe ländliche Durchdringung. Chinas Kapazitätsüberschuss ermöglicht aggressive Exportpreise, was benachbarte Märkte wie Vietnam und Indonesien beeinflusst. Der exportorientierte Gartenbau in Thailand und den Philippinen beschleunigt die Akzeptanz, da globale Einzelhändler Rückstandsstandards durchsetzen.

Nordamerika verzeichnet mit einer CAGR von 7,18 % bis 2031 die steilste Wachstumskurve, angetrieben durch unterstützende klimafreundliche Anreize und lebendige Kohlenstoffmärkte. Die Akzeptanz konzentriert sich auf den Corn Belt im Mittleren Westen, wo Stickstoffkosten bis zu einem Viertel der Betriebsbudgets ausmachen. Kanadas Prärieprovinzen nehmen die Technologie ebenfalls an, angelockt durch die Aussicht auf niedrigere Düngemittelrechnungen und schrittweise Kohlenstoffeinnahmen. Mexikos Gewächshausgemüsesegment stellt auf biologische Betriebsmittel um, um Premiumpositionierungen in US-amerikanischen Supermärkten zu sichern.

Europas Entwicklung bleibt stabil, aber bedeutsam, da die Europäische Union eine Reduzierung des Düngemitteleinsatzes um 20 % bis 2030 anstrebt. Deutschland und Frankreich führen bei der Akzeptanz aufgrund gut entwickelter Bio-Sektoren und digitaler Agronomiedienste. Das Hightech-Gewächshauscluster der Niederlande verwendet verkapselte Stämme, die umlaufende Nährlösungen tolerieren. Mediterrane Länder wie Spanien und Italien weiten den Einsatz von Azotobacter bei Weintrauben und Oliven aus, wo Bodengesundheitsnachweise ein erhebliches Marketinggewicht tragen.

Wettbewerbslandschaft

Der Azotobacter-basierte Biodünger Markt ist nach wie vor stark fragmentiert, wobei die fünf führenden Marken im Jahr 2024 insgesamt nur einen begrenzten Anteil halten. Indian Farmers Fertiliser Cooperative Limited führt den Markt an und nutzt seine Einzelhandelsreichweite auf Dorfebene und kontinuierliche staatliche Beschaffung. National Fertilizers Limited folgt dicht dahinter und profitiert von staatlichen Produktionszuschüssen, die die Stückkosten senken. Außerhalb Indiens überschwemmen chinesische Lieferanten Rohstoffkanäle mit preisgünstigen Stämmen und gewinnen preissensible Segmente in Asien und Afrika.

Die Differenzierung hängt von der Formulierungswissenschaft und der Kühlkettenlogistik ab, nicht allein vom Volumen. Unternehmen wie Novozymes und Lallemand investieren in Verkapselungstechnologien, die die Haltbarkeit auf 18–24 Monate verlängern und so Märkte in heißen Klimazonen erschließen. Digitale Partnerschaften entstehen ebenfalls; IFFCO und Microsoft entwickeln gemeinsam eine App, die feldspezifische Azotobacter-Verschreibungen liefert und dabei Mikrobienverkäufe mit Abonnementeinnahmen verbindet. Globale Betriebsmittelhersteller für Kulturpflanzen, darunter Bayer CropScience, erproben Multi-Mikroben-Mischungen, um Stickstofffixierung mit Phosphorlöslichmachung zu bündeln und Mehrwertnischen zu erschließen.

Fusionen und Joint Ventures konzentrieren sich auf den regionsübergreifenden Vertrieb. Gujarat State Fertilizers and Chemicals hat mit Rizobacter kooperiert, um in Südamerika Fuß zu fassen, während Koppert Biological Systems seinen US-amerikanischen Fußabdruck durch regionale Agrarhändler-Kooperationen ausgebaut hat. Patentanmeldungen für die Stammoptimierung und Trägertechnologie stiegen im Jahr 2024 um 18 %, was auf eine zunehmende Forschungs- und Entwicklungsintensität hindeutet. Mit der Verbesserung der Kühlketteninfrastruktur wird eine Konsolidierung erwartet, bei der kapitalstarke Akteure regionale Spezialisten übernehmen, um die Versorgungskontinuität zu stärken.

Marktführer im Azotobacter-basierten Biodünger Markt

Green Vision Life Sciences

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

T.Stanes and Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Alltech begann mit dem Bau einer Biodünger-Produktionsanlage im Wert von USD 4,6 Millionen in Nicholasville, Kentucky, seiner ersten US-amerikanischen Anlage, die Kulturpflanzenwissenschaftstechnologien gewidmet ist; das Projekt erhielt einen Zuschuss von USD 2,34 Millionen aus dem Düngemittelproduktionserweiterungsprogramm des US-Landwirtschaftsministeriums

- Mai 2025: ICL meldete konsolidierte Umsätze von USD 1,77 Milliarden im ersten Quartal 2025, hob das Jahresvergleichswachstum in seiner Einheit für Wachstumslösungen hervor und kündigte die Übernahme eines Unternehmens für landwirtschaftliche Bioprodukte an, um das Spezialangebot zu erweitern

Berichtsumfang des globalen Azotobacter-basierten Biodünger Markts

Handelsfrüchte, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Handelsfrüchte |

| Gartenbaukulturen |

| Reihenkulturen |

| Afrika | Ägypten |

| Nigeria | |

| Südafrika | |

| Rest von Afrika | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Rest des Nahen Ostens | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika |

| Kulturpflanzentyp | Handelsfrüchte | |

| Gartenbaukulturen | ||

| Reihenkulturen | ||

| Region | Afrika | Ägypten |

| Nigeria | ||

| Südafrika | ||

| Rest von Afrika | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen von Azotobacter, das pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelsfrüchte (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Die Funktion der Kulturpflanzenernährung von landwirtschaftlichen Bioprodukte umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Azotobacter sind nützliche Mikroorganismen, die Kulturpflanzen bei der biologischen Stickstofffixierung (BNF) und der Ausschüttung verschiedener Pflanzenhormone unterstützen, die das Kulturpflanzenwachstum und den Ertrag steigern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht für den Eigenverbrauch bestimmte Kulturpflanzen, die ganz oder teilweise verkauft werden, um Endprodukte zur Gewinnerzielung herzustellen. |

| Integrierter Pflanzenschutz (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturpflanzen. Er umfasst eine Kombination von Methoden, darunter biologische Kontrollmaßnahmen, kulturtechnische Praktiken und den selektiven Einsatz von Pestiziden. |

| Bakterielle Biocontrol-Agenzien | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biocontrol-Agenzien sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturpflanzen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe zusammen mit anderen Hilfsstoffen wie Lösungsmitteln, Trägerstoffen, Inertstoffen, Netzmitteln oder Adjuvantien, die so formuliert sind, dass sie optimale Produktwirksamkeit gewährleisten. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in das Wirtsinsekt legen, wobei ihre Larven das Wirtsinsekt als Nahrungsquelle nutzen. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu begrenzen und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biocontrol-Agenzien, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biocontrol-Agenzien | Pilzliche Biocontrol-Agenzien sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dabei helfen, Schäden durch Schädlinge an Kulturpflanzen zu begrenzen. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biocontrol-Agenzien | Biocontrol-Agenzien sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums verwendet wird. |

| Proteinhydrolysate (PH) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, vorwiegend aus pflanzlichen oder tierischen Quellen, hergestellt werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, beispielsweise die Bodenfruchtbarkeit und die Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Pflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biocontrol und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biocontrol oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Phytopathogen-Biocontrolle und Pflanzenwachstumsförderung zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Agrarberichtsdienst (ARS) | ARS ist die wichtigste interne wissenschaftliche Forschungsbehörde des US-Landwirtschaftsministeriums. Sie hat das Ziel, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften der jeweiligen Regierungsbehörden überprüfen oder untersagen die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.