Größe und Marktanteil des GCC-Marktes für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

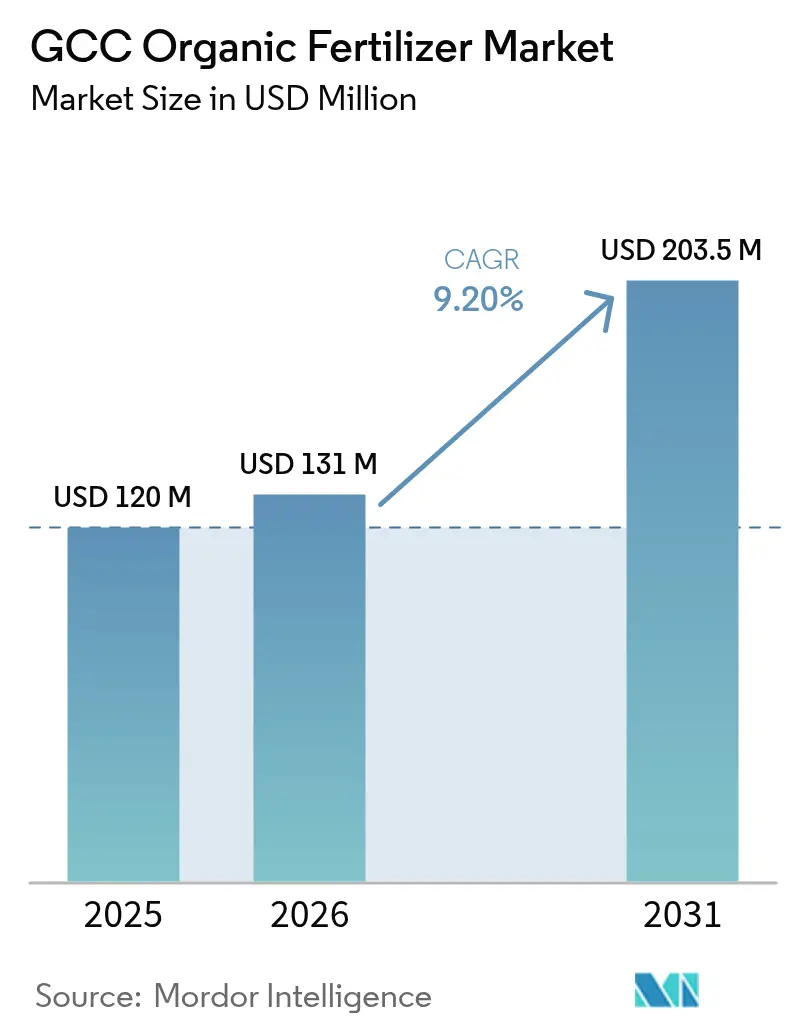

| Marktgröße im Basisjahr (2025) | 120 Millionen US-Dollar |

| Marktgröße (2026) | 131 Millionen US-Dollar |

| Marktgröße (2031) | 203.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für organische Düngemittel von Mordor Intelligence

Die Marktgröße des GCC-Marktes für organische Düngemittel wurde im Jahr 2025 auf 120 Millionen USD geschätzt und soll von 131 Millionen USD im Jahr 2026 auf 203,5 Millionen USD bis 2031 wachsen, mit einer CAGR von 9,2 % während des Prognosezeitraums (2026–2031). Steigende Kreislaufwirtschaftspolitiken, hochwertige Landschaftsgestaltungsvorgaben bei Mega-Tourismusprojekten und Pilotprojekte für CO₂-Gutschriften stärken die Nachfrage, auch wenn die Subventionen für synthetische Betriebsmittel zurückgehen. Im Jahr 2025 skalieren flüssige Formulierungen rasch über Tropfbewässerungsnetze, die inzwischen 48.000 Hektar Fläche in den Vereinigten Arabischen Emiraten abdecken, während mineralbasierte Mischungen aus Entsalzungssolewasser Präzisionslandwirtschaftsanwender ansprechen, die vorhersehbare NPK-Profile suchen. Im gleichen Zeitraum verankert Saudi-Arabien den regionalen Verbrauch auf der Grundlage von 1,2 Millionen Hektar Dattelpalmenplantagen, während Oman als die am schnellsten wachsende Region prognostiziert wird, da Ökotourismus-Resorts und organische Dattelexporte auf robuste Anreizprogramme treffen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Produzenten den Großteil des Umsatzes auf sich vereinen und sich rückwärts in die organische Abfallsammlung und vorwärts in standortspezifische Anwendungsdienstleistungen integrieren, um die Margen angesichts der Rohstoffknappheit zu sichern.

Wichtigste Erkenntnisse des Berichts

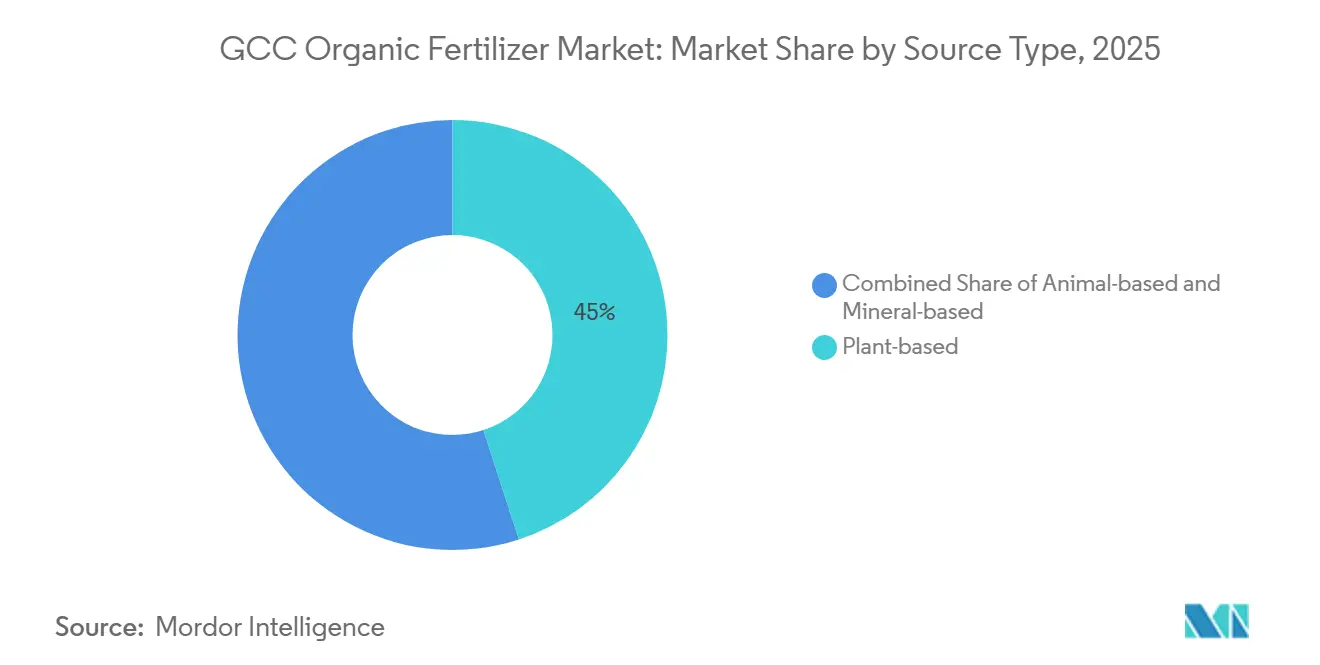

- Nach Quellentyp führten pflanzenbasierte Formulierungen den GCC-Markt für organische Düngemittel mit einem Anteil von 45 % im Jahr 2025 an, während mineralbasierte Betriebsmittel bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

- Nach Form entfielen 63 % der Marktgröße des GCC-Marktes für organische Düngemittel im Jahr 2025 auf feste Produkte, und flüssige Produkte verzeichnen bis 2031 eine CAGR von 14,1 %.

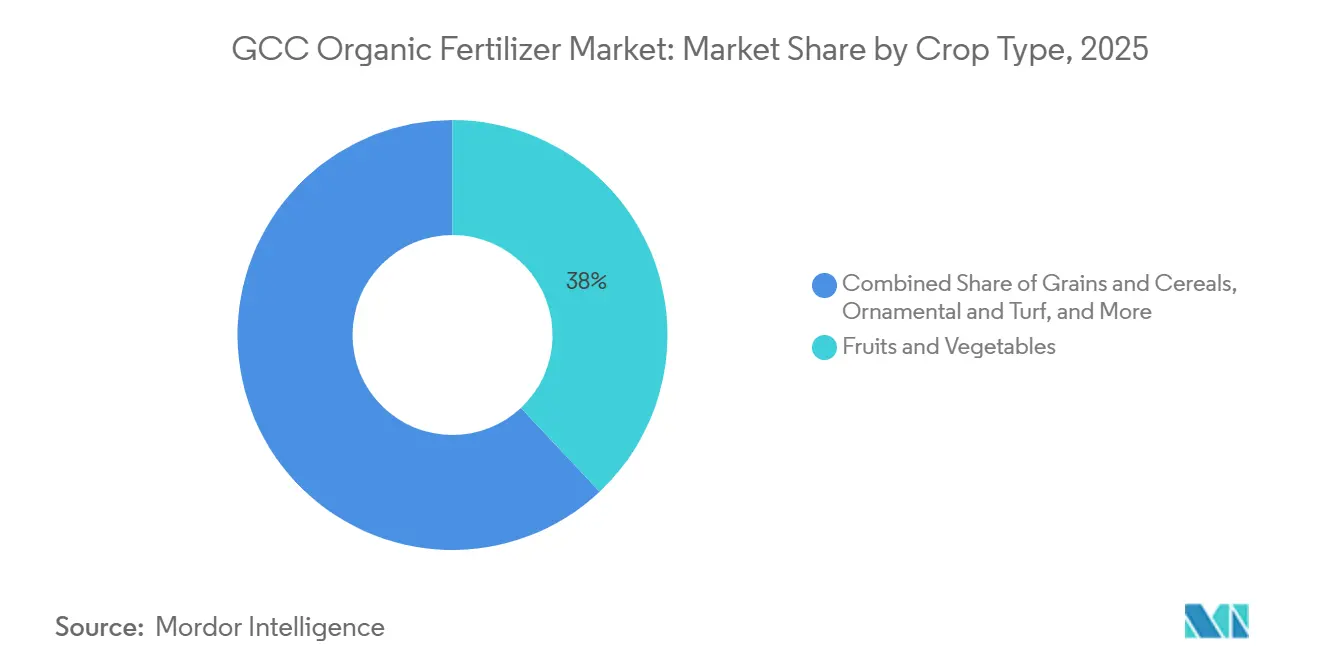

- Nach Kulturpflanzentyp hielt das Segment Obst und Gemüse im Jahr 2025 den größten Umsatzanteil von 38 %, während das Segment Zierpflanzen und Rasenflächen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen wird.

- Nach Geografie entfielen im Jahr 2025 65 % des Marktanteils des GCC-Marktes für organische Düngemittel auf Saudi-Arabien, und Oman wird voraussichtlich mit der höchsten CAGR von 9,5 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für organische Düngemittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für nachhaltige Landwirtschaft | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman und Katar | Mittelfristig (2–4 Jahre) |

| Ausbau der Einzelhandelskanäle für Bio-Lebensmittel | +1.8% | Städtische Zentren der Vereinigten Arabischen Emirate und Saudi-Arabiens, mit Ausweitung auf Kuwait und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bedenken hinsichtlich der Bodendegradation | +1.5% | GCC-weit, akut in Saudi-Arabien und Oman | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Hotel- und Resort-Landschaftsgestaltung | +1.3% | Saudi-Arabien, Vereinigte Arabische Emirate und Katar | Mittelfristig (2–4 Jahre) |

| Projekte zur Wiederverwendung von Entsalzungssolewasser | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien und Pilotprojekt in Oman | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für CO₂-gutschriftsgebundene Landwirtschaft | +0.6% | Vereinigte Arabische Emirate und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für nachhaltige Landwirtschaft

Gezielte Fiskalprogramme verringern die Preislücke zwischen Bio- und Synthetikprodukten und gewinnen zögerliche Landwirte. Der Landwirtschaftliche Entwicklungsfonds Saudi-Arabiens (ADF) stellt erhebliche Mittel zur Modernisierung der Landwirtschaft bereit, darunter rund 220 Millionen USD für Hightech-Gewächshäuser zwischen 2021 und 2025[1]Quelle: Saudi-Arabisches Ministerium für Umwelt, Wasser und Landwirtschaft, „Nationales Zentrum für das Subventionsprogramm für ökologischen Landbau,” mewa.gov.sa. Das Landwirtschaftliche Unterstützungsprogramm der Vereinigten Arabischen Emirate etablierte im selben Jahr die Rückverfolgbarkeitskonformität im Rahmen der Nationalen Ernährungssicherheitsstrategie zur Förderung der lokalen Landwirtschaft mit modernen Techniken, einschließlich nachhaltiger Praktiken. Oman folgte mit Projekten wie Rückerstattungen für Kleinbauern mit Dattelpalmenplantagen. Diese Anreize reduzierten den Bio-Preisaufschlag gemeinsam von 50 % auf rund 20 % und verankerten GSO-Standards als Qualifikationshürde, wodurch Anbieter unterhalb der Skalierungsschwelle ohne Zertifizierung effektiv verdrängt wurden. Indem sie das Adoptionsrisiko senken und Qualitätsmindeststandards durchsetzen, sollen Subventionen die Nachfrage auch dann elastisch halten, wenn sich die Rohstoffdüngerpreise nach 2026 abschwächen.

Ausbau der Einzelhandelskanäle für Bio-Lebensmittel

Die Sichtbarkeit im Einzelhandel setzt die Zahlungsbereitschaft der Verbraucher in eine vorgelagerte Nachfrage nach Düngemitteln um. Spinneys VAE, der Premium-Einzelhändler, verzeichnete im Jahr 2025 ein starkes Wachstum, angetrieben durch eine Zunahme der Bruttoverkaufsfläche um 12,4 % auf 906.000 Quadratfuß in 13 neuen Filialen in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Im Rahmen seiner Nachhaltigkeitsstrategie 2030 strebte Spinneys an, bis 2025 20 % seines Frischproduktsortiments als Bio-Produkte anzubieten. Im gleichen Zeitraum konzentrierte sich Carrefour auf die Stärkung seiner Eigenmarke „Carrefour BIO”, wobei in einigen Formaten über 20 % aller Artikel im Geschäft exklusiv zu seinen Eigenmarken gehörten. Das Unternehmen weitet sein Bio-, lokal bezogenes und nachhaltiges Produktangebot aus, unterstützt durch Partnerschaften mit lokalen Betrieben zur Stärkung der Ernährungssicherheit. E-Commerce-Plattformen wie Kibsons und NRTC Fresh erweitern den Zugang für Expatriates, eine demografische Gruppe, die bei Käufen mit Gesundheitskennzeichnung überproportional vertreten ist. Da Regalpositionierung und Direktvertriebsmodelle stabile Preisaufschläge für zertifizierte Produkte sichern, gewinnen Landwirte das Vertrauen, Anbauflächen umzustellen und Bio-Betriebsmittel auf mehrjährigen Verträgen zu sichern, was eine positive Nachfragespirale für den GCC-Markt für organische Düngemittel verstärkt.

Zunehmende Bedenken hinsichtlich der Bodendegradation

Rund 60 % des Kulturlandes weisen nach Jahrzehnten brackiger Bewässerung und aggressivem Einsatz synthetischer Mittel einen mittleren bis schweren Salzgehalt auf. Organische Zusatzstoffe liefern Huminsäuren, die die Kationenaustauschkapazität verbessern und die Natriumauswaschung fördern. Die Bodenerhebung Saudi-Arabiens aus dem Jahr 2024 verzeichnete in 42 % der beprobten Dattelpalmenplantagen einen elektrischen Leitwert von über 8 Dezisiemens pro Meter, was die obligatorische Einarbeitung von 3 Tonnen organischer Substanz pro Hektar zur Erneuerung der Wassersubventionen auslöste. Das Ministerium für Landwirtschaft, Fischerei und Wasserressourcen ist aktiv an Projekten zur Revitalisierung ländlicher Gebiete beteiligt, wie dem Agrotourismusprojekt Balad Sayt, das die Rehabilitierung und nachhaltige Bewirtschaftung landwirtschaftlicher Terrassen und Aflaj-Systeme unterstützt. Subventionierte Labore in den Vereinigten Arabischen Emiraten empfehlen automatisch Kompost, wenn der organische Anteil unter 1,5 % sinkt[2].Quelle: Ernährungs- und Landwirtschaftsorganisation, „Preisvergleich für Düngemittel,” fao.org Diese öffentlichen Auflagen formalisieren Bodengesundheitsschwellenwerte, die nur echte Bio-Betriebsmittel erfüllen können, und verankern eine wiederkehrende Nachfrage auch ohne Einzelhandelsdruck.

Wachsende Nachfrage nach Hotel- und Resort-Landschaftsgestaltung

Megaprojekte verankern Bio-Betriebsmittel in Beschaffungsspezifikationen zur Erfüllung von Estidama-Gutschriften und akzeptieren dabei Aufschläge, die weit über den Benchmarks für Feldkulturen liegen. NEOMs Trojena-Resort bestellte vorab 1.200 Tonnen für 6 Millionen Quadratmeter Landschaftsgestaltung, die für die Eröffnung 2026 geplant ist. Dubais Sustainable City verfügt über 11 Biodome-Gewächshäuser mit einer Fläche von über 3.000 Quadratmetern für den städtischen Anbau mit dem Mandat, nachhaltige Techniken einschließlich ökologischen Landbaus einzusetzen. Golfplätze, die eine Audubon-Zertifizierung anstreben, zahlen Aufschläge von 70–90 %, verlängern jedoch die Ausbringungsintervalle, um die Freisetzung von Granulaten zu verlangsamen. Da Gastgewerbebudgets Ästhetik und Compliance gegenüber der Minimierung der Betriebsmittelkosten bevorzugen, bietet dieser Kanal den Lieferanten überlegene Margen und Volumenstransparenz und stärkt den GCC-Markt für organische Düngemittel gegen Rohstoffpreisschocks.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Systeme zur Sammlung organischer Abfälle | −1.2% | GCC-weit, akut in Kuwait und Bahrain | Mittelfristig (2–4 Jahre) |

| Preisaufschlag gegenüber synthetischen Düngemitteln | −0.9% | Regionsweit, mit Auswirkungen auf Getreide- und Futterpflanzenbauern | Kurzfristig (≤ 2 Jahre) |

| Inkonsistenter Nährstoffgehalt zwischen Chargen | −0.6% | Regional, konzentriert bei kleinen Produzenten | Mittelfristig (2–4 Jahre) |

| Risiko der Verstärkung der Wasserversalzung | −0.4% | Aride Zonen Saudi-Arabiens und Omans | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Systeme zur Sammlung organischer Abfälle

Rohstoffknappheit begrenzt die Skalierbarkeit der Produktion. Weniger als 30 % der Haushalte trennen Abfälle, wobei Abu Dhabi mit 42 % führt, während Kuwait im Jahr 2025 mit 18 % zurückliegt. Tadweer leitete im Jahr 2025 185.000 Tonnen um, was lediglich 22 % der gesamten organischen Abfälle entspricht. Das Pilotprojekt mit der braunen Tonne in Riad im Jahr 2024 erreichte eine Beteiligungsquote von 28 %, doch die landesweite Ausweitung stößt auf Verhaltenshürden. Das Rohstoffdefizit zwingt zu Importen von Dattelkernen aus Tunesien und Geflügelmist aus Indien, was Logistikkosten von 40–60 USD pro Tonne verursacht. Bahrain deponiert organische Abfälle oder verschifft sie in die Vereinigten Arabischen Emirate, während Kuwait auf eine Kompostierungsanlage in Salmi mit einer Kapazität von 50.000 Tonnen pro Jahr wartet, die erst 2028 fertiggestellt sein soll. Die unsichere Versorgung dämpft die Investitionsbereitschaft der Produzenten und begrenzt das Tempo, mit dem der GCC-Markt für organische Düngemittel die latente Nachfrage befriedigen kann.

Preisaufschlag gegenüber synthetischen Düngemitteln

Im Jahr 2025 lagen die Einzelhandelspreise zwischen 280 und 420 USD pro Tonne gegenüber 180–220 USD pro Tonne für Harnstoff und DAP, ein Nachteil von 40–60 %, der großflächige Kulturen abschreckt[3]Quelle: VAE-Ministerium für Klimawandel und Umwelt, „Landwirtschaftliches Unterstützungsprogramm,” moccae.gov.ae. Das Gefälle resultiert aus höheren Sammelkosten, Kompostierungszyklen von 90–180 Tagen und geringerer Nährstoffdichte. Gasstörungen Mitte 2024 trieben die Preise für Synthetikdünger um 35 % in die Höhe und verringerten die Lücke vorübergehend, doch Bio-Produkte blieben aufgrund von Arbeits- und Infrastrukturkomponenten preisunelastisch. Subventionsprogramme schließen Großbetriebe aus und erfordern eine mehrjährige Zertifizierung, was die Reichweite einschränkt. Die solarbetriebene Belüftung von RNZ Agrotech senkte den Energieverbrauch im Jahr 2025 um 40 % und zeigt einen Weg zur Kostenparität auf, doch die Replizierbarkeit im fragmentierten Langschweif bleibt gering. Solange Skaleneffekte und technologische Fortschritte die Stückkosten nicht senken, wird die Akzeptanz bei Getreidebauern marginal bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Pflanzenrückstände verankern den Marktanteil

Pflanzenbasierte Betriebsmittel machten im Jahr 2025 45 % des Marktanteils des GCC-Marktes für organische Düngemittel aus, da der GCC-Markt für organische Düngemittel ein großes Volumen an jährlichen Dattelpalmenabfällen nutzte. Aus Kernen und Wedeln gewonnener Kompost weist ein C:N-Verhältnis von 25–35:1 auf, das ideal für Sandböden ist. Tierbasierte Produkte werden durch einen höheren Stickstoffgehalt (2,5–3,5 % N) angetrieben, doch die regulatorische Kontrolle von Antibiotikarückständen verschärft sich. Mineralbasierte Bio-Produkte wachsen bis 2031 mit einer CAGR von 12,4 % und sprechen Hightech-Betriebe an, die eine konsistente Nährstoffversorgung und geringere Versalzung anstreben. uTerras Soil Elixir entspricht einem NPK-Profil von 15-10-10 und spiegelt ein neues Präzisionsethos wider. Angesichts steigender Compliance-Kosten könnten Mineralblends den Anteil pflanzenbasierter Produkte erodieren, doch die Notwendigkeit, Bodenkohlenstoff aufzubauen, stellt sicher, dass Pflanzenrückstände für den GCC-Markt für organische Düngemittel grundlegend bleiben.

Der strategische Schwenk des Segments hin zur Rückverfolgbarkeit unterstreicht die Reifung. Das Blockchain-Ledger von Al-Akhawain ermöglicht es Käufern, den Ursprung der Früchte auf Betriebsebene zu verifizieren. Emirates Bio Fertilizer übernahm ein Rezept im Verhältnis 60:30:10 und reduzierte die Stickstoffvariabilität auf unter 15 %, was die Glaubwürdigkeit bei Gewächshausbetreibern steigerte. Tierbasierte Lieferanten sehen sich mit Antibiotikagrenzen konfrontiert; ein Audit der ADAFSA (Abu Dhabi-Behörde für Landwirtschaft und Lebensmittelsicherheit) im Jahr 2025 stellte bei 18 % der Geprüften Nichtkonformität fest. Mineralbasierte Akteure monetarisieren Entsalzungssolewasser-Rohstoffe und verringern Preislücken. Das Zusammenspiel von Bodenaufbauvorteilen und Präzisionsanforderungen wird eine ausgewogene Nachfragemischung aufrechterhalten und Multi-Quellen-Strategien in der GCC-Branche für organische Düngemittel unterstützen.

Nach Form: Flüssige Formate gewinnen in Tropfsystemen an Bedeutung

Feste Granulate und Pulver machten im Jahr 2025 63 % der Marktgröße des GCC-Marktes für organische Düngemittel aus, angetrieben durch ihre niedrigen Kosten und bodenverbessernden Eigenschaften. Die jährliche Ausbringung von 3–5 Tonnen Kompost pro Hektar in Dattelpalmenplantagen sichert eine konsistente Nachfrage. Flüssige Düngemittel werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,1 % wachsen, unterstützt durch die Installation neuer Tropfbewässerungssysteme in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Jahr 2025. Fertirrigation ermöglicht eine tägliche Nährstoffdosierung, reduziert den Arbeitsbedarf um 60 % und minimiert Verflüchtigungsverluste. Die Seetang-Kalium-Mischung von Debbane Agri ist für Gewächshauskulturen konzipiert, die auf spezifische Wachstumsphasen zugeschnittene Nährstoffe benötigen. Darüber hinaus schreibt der Regulierungsstandard GSO 2501 nun Löslichkeit und Suspensionsstabilität vor, was die Professionalität der Kategorie flüssiger Düngemittel steigert.

Hybride Ausbringungsmodelle gewinnen an Bedeutung. Landwirte bringen jährlich festen Kompost aus, um organische Substanz aufzufüllen, und verwenden flüssige Konzentrate in Spitzenphasen der Nährstoffaufnahme. Lieferanten passen sich an, indem sie gebündelte Produkte anbieten. Desert Oasis kombiniert beispielsweise ein Biokohlegranulat mit einer 120-tägigen Freisetzungsperiode und einem flüssigen Mikronährstoffbooster, der Nährstoffe während der gesamten Wachstumsperiode erfasst. Während feste Düngemittel aufgrund ihrer Rolle beim Bodenaufbau mengenmäßig weiterhin dominieren werden, wird erwartet, dass flüssige Düngemittel einen bedeutenderen Beitrag zum Marktwert leisten, da ihre Präzisionsdosierung einen höheren Preis pro Nährstoffeinheit im GCC-Markt für organische Düngemittel erzielt.

Nach Kulturpflanzentyp: Zierpflanzen und Rasenflächen übertreffen Feldkulturen

Obst und Gemüse machten im Jahr 2025 38 % des GCC-Marktes für organische Düngemittel aus, was das hochwertige Betriebsmittelprofil des geschützten Anbaus widerspiegelt. Getreide hatte aufgrund seiner Preisaufschlagsempfindlichkeit einen geringeren Anteil. Zierpflanzen und Rasenflächen verzeichneten die höchste CAGR von 11,7 % während des Prognosezeitraums (2026–2031), da Tourismus-Megaprojekte ausschließlich Bio-Betriebsmittel vorschreiben. Allein NEOM könnte zwischen 2026 und 2028 15.000 Tonnen verbrauchen. Golfplätze zahlen 450–600 USD pro Tonne für Langzeitgranulate und finanzieren damit Forschung und Entwicklung, wie z. B. biokohleverstärkte Produkte, die die Ausbringungshäufigkeit halbieren.

Dattelpalmbauern befinden sich an der Schnittstelle von Bodenversalzungsherausforderungen und Exportaufschlägen. Omans Übergangszuschuss von OMR 500 (1.300 USD) pro Hektar für drei Jahre erleichtert den Liquiditätsdruck. Die gartenbaulastige Kulturpflanzenmischung in Verbindung mit der Toleranz der Landschaftsgestaltung für hohe Stückpreise positioniert den GCC-Markt für organische Düngemittel für ein robustes Margenwachstum, auch wenn Getreide zögerliche Abnehmer bleiben. Die staatliche Beschaffung treibt die Nachfrage ebenfalls an, da Abu Dhabi einen Bio-Anteil von 20 % bei institutionellen Lebensmitteleinkäufen anstrebt und konforme Betriebe zur Aufstockung ihrer Betriebsmittel verpflichtet.

Geografische Analyse

Saudi-Arabien dominierte den Markt im Jahr 2025 mit 65 % des Marktwerts, angetrieben durch 37 Millionen Palmen und 7.800 Hektar geschütztes Gemüse mit einer Produktion von 797.000 Tonnen. Vision 2030 schreibt die Reduzierung synthetischer Importe bei verstärkter Nachfrage vor, während Megaprojekte wie NEOM (neue Region im Nordwesten Saudi-Arabiens) und das Rote Meer ausschließlich Bio-Landschaftsbetriebsmittel erfordern. Die Kompostkapazität erreichte 320.000 Tonnen pro Jahr, deckt jedoch nur 65 % der Nachfrage, was den Bedarf an Importen aus Oman und den Vereinigten Arabischen Emiraten unterstreicht. Pilotprojekte für CO₂-Gutschriften zahlen 80 SAR (21,30 USD) pro Tonne CO₂e und bieten Adoptierenden zusätzliche Vorteile.

Oman ist das am schnellsten wachsende Land mit einer CAGR von 9,5 %, gestützt durch ein großes Volumen an Bio-Dattelexporten, die im Jahr 2025 Preisaufschläge von 30–50 % erzielten. Dhofar beherbergt die meisten zertifizierten Betriebe, wobei Betriebsmittelsubventionen 30 % der Bio-Einkäufe abdecken. Die Tourismusbehörde Omran schreibt Bio-Landschaftsgestaltung in Öko-Resorts vor und schafft bis 2026 eine zusätzliche Nachfrage von 4.200 Tonnen. Aus Solewasser gewonnenes Kalium aus Barka, das bis 2027 voraussichtlich 5.000 Tonnen pro Jahr erreichen wird, wird die Importabhängigkeit verringern und die lokalen Preise mäßigen.

Die Vereinigten Arabischen Emirate führen in Bezug auf Einzelhandelsreife und Lebensmittelsicherheitsregulierung. Allein Abu Dhabi beschaffte im Jahr 2025 8.500 Tonnen Bio-konforme Produkte. Die Lusail-Landschaftsgestaltung Katars verbrauchte zwischen 2024 und 2025 2.400 Tonnen, während Kuwaits latente Nachfrage auf die Kompostanlage Salmi im Jahr 2028 wartet. Bahrains kleiner, aber subventionsgestützter Sektor investierte 1,2 Millionen BHD (3,2 Millionen USD) zur Unterstützung von 2.800 Betrieben. Die unterschiedliche politische Reife bedeutet, dass der grenzüberschreitende Handel anhalten wird, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate überschüssige omanische und bahrainische Produktion importieren, um saisonale Defizite auszugleichen.

Wettbewerbslandschaft

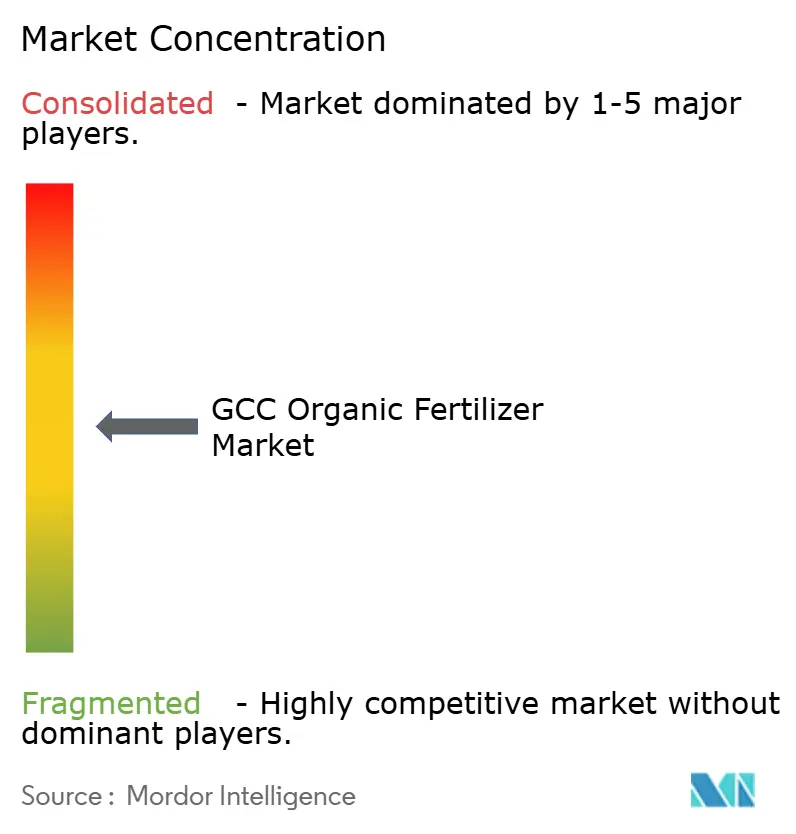

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen bis 2025 einen erheblichen Anteil auf sich vereinen. RNZ Agrotech führt den Markt durch den Einsatz solarbetriebener Belüftungstechnologie an, reduziert die Betriebskosten um 40 % und sichert Landschaftsgestaltungsverträge für NEOM. Emirates Bio Fertilizer Factory verzeichnete nach Erhalt der Ecocert-Zulassung ein Wachstum des Marktanteils, was den Marktzugang mit einem Preisaufschlag von 15 % ermöglichte. Al-Akhawain hat Blockchain-Rückverfolgbarkeit eingeführt, um Gewächshauskunden anzusprechen, die umfassende Prüfpfade benötigen. Mittelständische Akteure wie uTerra und Debbane haben ihr Angebot um flüssige Düngemittel und Biokohlegranulate erweitert und bedienen damit Fertigationszentren.

Strategische Initiativen konzentrieren sich auf Technologieadoption, Lieferkettensicherheit und CO₂-Monetarisierung. Die Zusammenarbeit von Tadweer mit Aquagrain integriert mikrobielle Impfung in der Liwa-Anlage und reduziert Versalzungs- und Stickstoffvariabilität. Kleinere Neueinsteiger zielen auf Nischensegmente ab, wie Golfplatzrasen und hydroponischen Salat, wo etablierten Akteuren die Spezialisierung fehlt. Chancen bestehen bei aus Solewasser gewonnenen Mineralblends und ISO-zertifizierten mikrobiellen Impfstoffen, die ungenutztes Potenzial darstellen. Patentanmeldungen in der Branche bleiben begrenzt (weniger als 12 zwischen 2020 und 2025), was erhebliche Möglichkeiten für Innovation und verteidigungsfähiges geistiges Eigentum im GCC-Markt für organische Düngemittel aufzeigt.

RNZ Agrotech Industries Ltd. behauptet seine Marktführerschaft durch vertikal integrierte Kompostierungsanlagen in der Nähe von Dattelpalmencentern. Emirates Bio Fertilizer Factory profitiert von staatlichen Beschaffungsverträgen für öffentliche Landschaftsgestaltungsprojekte. Die strategischen Ansätze der Unternehmen konzentrieren sich auf vertikale Integration, staatliche Partnerschaften und Technologieeinsatz, um ihre Produkte zu differenzieren und Premium-Marktsegmente zu bedienen.

Start-ups entwickeln mikrobielle Impfstoffe, die speziell für Wüstenböden konzipiert sind und auf ein Nischen-, aber hochpreisiges Marktsegment abzielen. Hersteller von Rasenprodukten bereiten sich auf Großveranstaltungen vor, wie die Asiatischen Winterspiele 2029 in Saudi-Arabien. Unternehmen schließen strategische Partnerschaften, die Agrarsoftware mit Düngemittelverkäufen kombinieren und langfristige Servicevereinbarungen mit Landwirten abschließen.

Marktführer in der GCC-Branche für organische Düngemittel

RNZ Agrotech Industries Ltd. (RNZ Group)

Emirates Bio Fertilizer Factory (EBFF)

Al-Akhawain (Al-Akhawain Holding)

Debbane Agri (Debbane Saikali Group)

Al Yahar Organic Fertilizers Factory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Königliche Kommission für AlUla (RCU) verwandelte Palmenabfälle in organischen Dünger, was die Bodenfruchtbarkeit verbesserte, die landwirtschaftliche Produktivität steigerte und die Umweltauswirkungen durch Abfallverbrennung reduzierte. Das Projekt rehabilitierte mehr als 3.000 Hektar degradiertes Ackerland.

- April 2025: uTerra Middle East Agro Industries LLC eröffnete eine Biodüngemittelfabrik in Ras Al Khaimah, Vereinigte Arabische Emirate. Die Anlage verfügt über anaerobe und aerobe Reaktoren, Extraktionseinheiten und Lagertanks mit einer jährlichen Gesamtproduktionskapazität von 2.000 Tonnen.

- März 2025: Crown Farms, das in Fujairah ansässige Unternehmen für ökologisches Farmmanagement, stellte seine neue Linie organischer Düngemittel vor und förderte damit die Initiativen der Vereinigten Arabischen Emirate für nachhaltige Landwirtschaft und ökologischen Landbau. Diese Entwicklung unterstreicht das Engagement von Crown Farms für umweltfreundliche landwirtschaftliche Praktiken und steigert gleichzeitig den Inlandswertschöpfungsanteil (ICV) und reduziert die Importabhängigkeit.

Berichtsumfang des GCC-Marktes für organische Düngemittel

Organische Düngemittel sind natürliche Substanzen, die aus pflanzlichen, tierischen oder mineralischen Quellen gewonnen werden und Boden und Pflanzen Nährstoffe zuführen, das Wachstum fördern und die Bodengesundheit verbessern.

Der Bericht über den GCC-Markt für organische Düngemittel analysiert die Branche anhand wichtiger Dimensionen wie Quelle, Form, Kulturpflanzentyp und Geografie. Nach Quelle umfasst der Markt pflanzenbasierte, tierbasierte und mineralbasierte Düngemittel. In Bezug auf die Form werden sowohl feste als auch flüssige Produkte bewertet. Die Studie bewertet ferner die Nachfrage in den wichtigsten Kulturpflanzenkategorien, darunter Getreide und Körner, Obst und Gemüse, Zierpflanzen und Rasenflächen sowie andere Kulturen. Geografisch untersucht der Bericht Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Oman, Bahrain und Kuwait. Marktgröße und Prognosen für alle Segmente werden in USD-Wertangaben dargestellt.

| Pflanzenbasiert |

| Tierbasiert |

| Mineralbasiert |

| Fest (Granulat und Pulver) |

| Flüssig |

| Getreide und Körner |

| Obst und Gemüse |

| Zierpflanzen und Rasenflächen |

| Andere Kulturen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Oman |

| Katar |

| Kuwait |

| Bahrain |

| Nach Quellentyp | Pflanzenbasiert |

| Tierbasiert | |

| Mineralbasiert | |

| Nach Form | Fest (Granulat und Pulver) |

| Flüssig | |

| Nach Kulturpflanzentyp | Getreide und Körner |

| Obst und Gemüse | |

| Zierpflanzen und Rasenflächen | |

| Andere Kulturen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Oman | |

| Katar | |

| Kuwait | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GCC-Markt für organische Düngemittel bis 2031 erreichen?

Der GCC-Markt für organische Düngemittel wird voraussichtlich bis 2031 einen Wert von 203,5 Millionen USD erreichen.

Welches Segment wächst innerhalb der organischen Düngemittel im GCC am schnellsten?

Flüssige Formulierungen verzeichnen bis 2031 eine CAGR von 14,1 %, da die Akzeptanz der Tropfbewässerung zunimmt.

Warum wird erwartet, dass omanische Lieferanten am schnellsten wachsen?

Oman kombiniert Betriebsmittelsubventionen von 30 %, einen boomenden Bio-Dattelexport und Ökotourismus-Landschaftsgestaltungsprojekte, was eine CAGR auf Landesebene über dem GCC-Durchschnitt antreibt.

Wie wirken sich Entsalzungssolewasserprojekte auf die Düngemittelversorgung aus?

Initiativen zur Umwandlung von Solewasser in Düngemittel extrahieren Mineralien wie Magnesiumsulfat und fügen bis 2027 jährlich bis zu 20.000 Tonnen neue mineralbasierte organische Düngemittel hinzu.

Welche Qualitätsherausforderungen stehen Bio-Düngemittelkäufern gegenüber?

Die chargenweise Nährstoffvariabilität übersteigt bei kleinen Produzenten 30 %, was größere Betriebe dazu veranlasst, Lieferanten mit Qualitätskontrolle durch Nah-Infrarot-Spektroskopie zu bevorzugen.

Seite zuletzt aktualisiert am: