Größe und Marktanteil des europäischen Pflanzenölmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

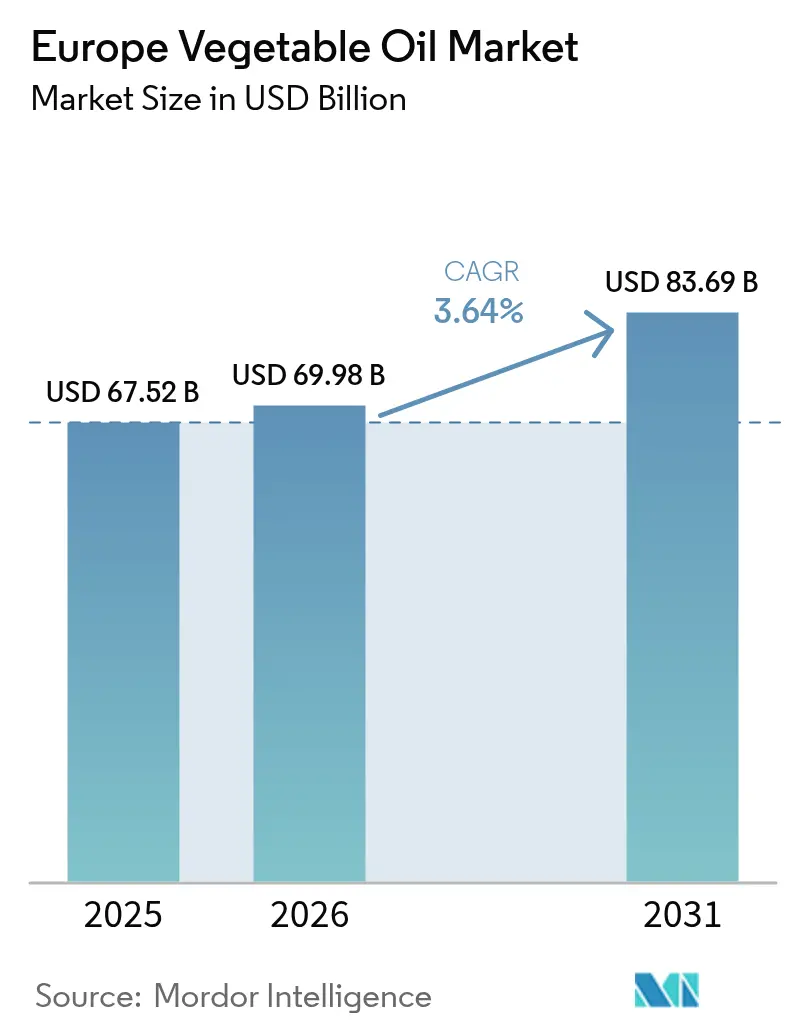

| Marktgröße im Basisjahr (2025) | 67.52 Milliarden US-Dollar |

| Marktgröße (2026) | 69.98 Milliarden US-Dollar |

| Marktgröße (2031) | 83.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

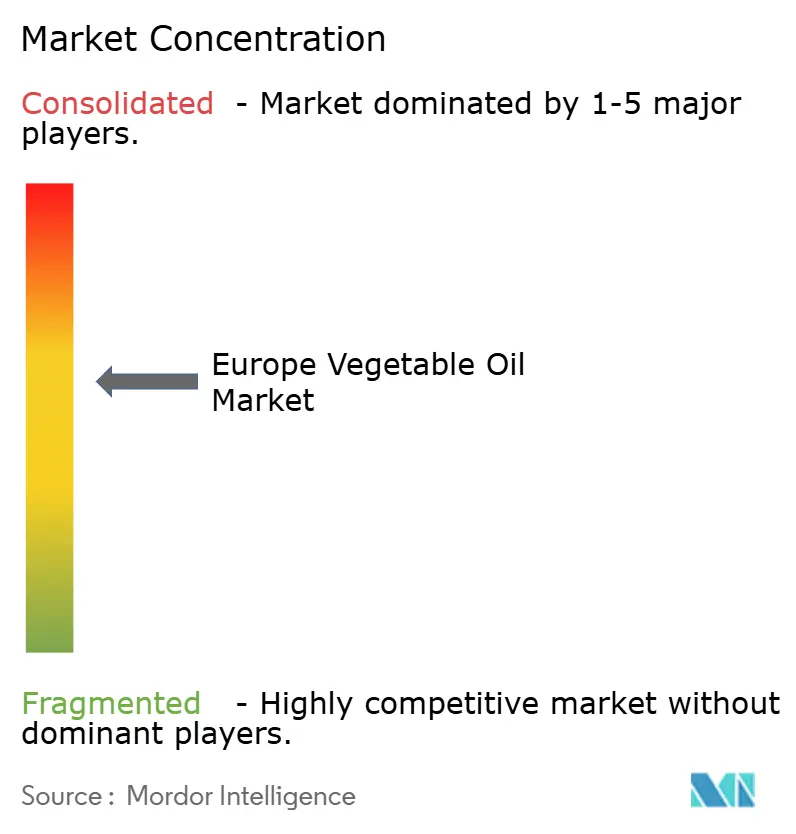

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Pflanzenölmarktes von Mordor Intelligence

Die Größe des europäischen Pflanzenölmarktes wird für 2025 auf 67,52 Milliarden USD und für 2026 auf 69,98 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 83,69 Milliarden USD erreichen, was einem CAGR von 3,64 % von 2026 bis 2031 entspricht. Die Dynamik wird durch den Wandel der Ernährungsgewohnheiten hin zu mehrfach und einfach ungesättigten Lipiden, die rasche Skalierung von Anlagen für hydriertes Pflanzenöl (HVO) und Biodiesel im Rahmen von RED III sowie die Premiumpreisgestaltung für Rohstoffe, die für Beimischungsmandate für nachhaltigen Flugkraftstoff (SAF) geeignet sind, angetrieben. Deutschlands Energiewende-Subventionen, Italiens Erholung bei Olivenölernte und der Importdrehscheibenstatus Rotterdams stärken gemeinsam die Nachfrage, setzen die Lieferketten jedoch gleichzeitig Klima-, Regulierungs- und geopolitischen Schocks aus. Die Konsolidierung unter den Ölmühlen, exemplarisch durch die Bunge-Viterra-Fusion 2024, verschärft die Verhandlungsmacht im vorgelagerten Bereich, während sich Spezialraffinerien durch Bio-, kaltgepresste und strukturierte Lipidalternativen differenzieren. EU-weite Maßnahmen zur Bekämpfung von Fälschungen und Rückverfolgbarkeitsregeln zur Entwaldung erhöhen die Compliance-Kosten, was Großunternehmen mit geprüften Lieferketten begünstigt.

Wichtigste Erkenntnisse des Berichts

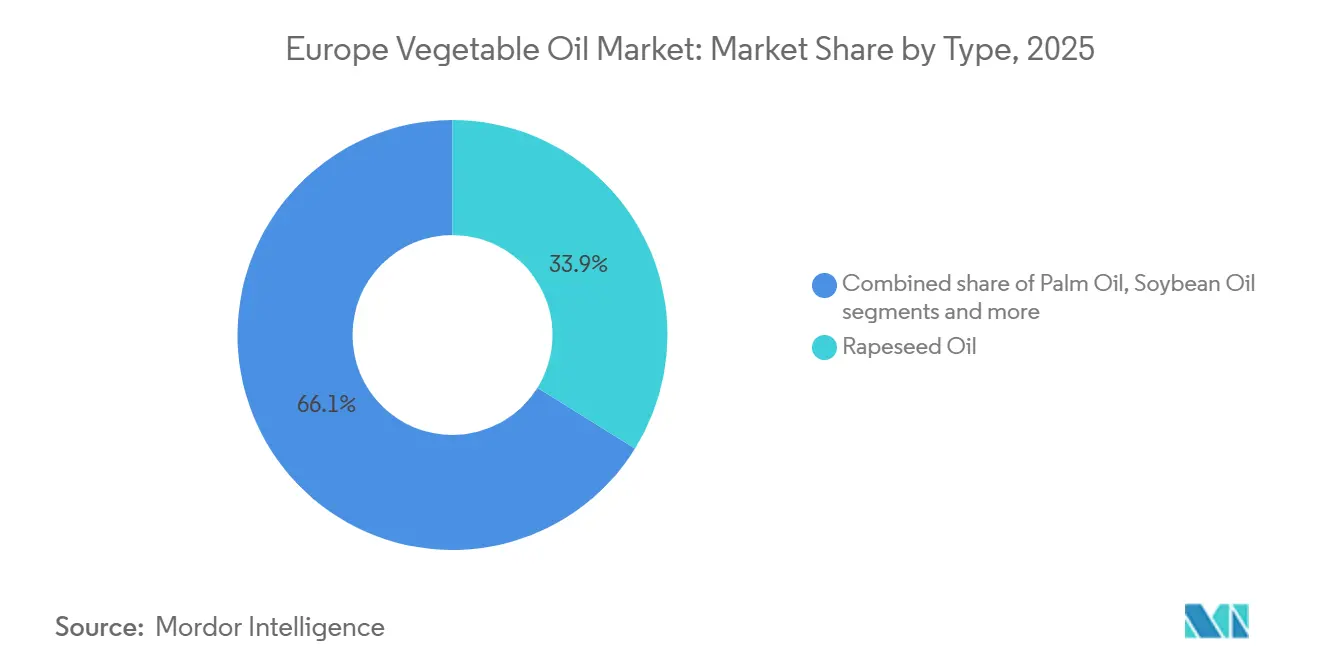

- Nach Produkttyp führte Rapsöl im Jahr 2025 mit einem Umsatzanteil von 33,86 %, während Palmöl bis 2031 mit einem CAGR von 4,35 % am schnellsten wachsen soll.

- Nach Art hielten konventionelle Qualitäten im Jahr 2025 einen Wertanteil von 76,45 %, während Bio-Öle bis 2031 mit einem CAGR von 4,87 % wachsen sollen.

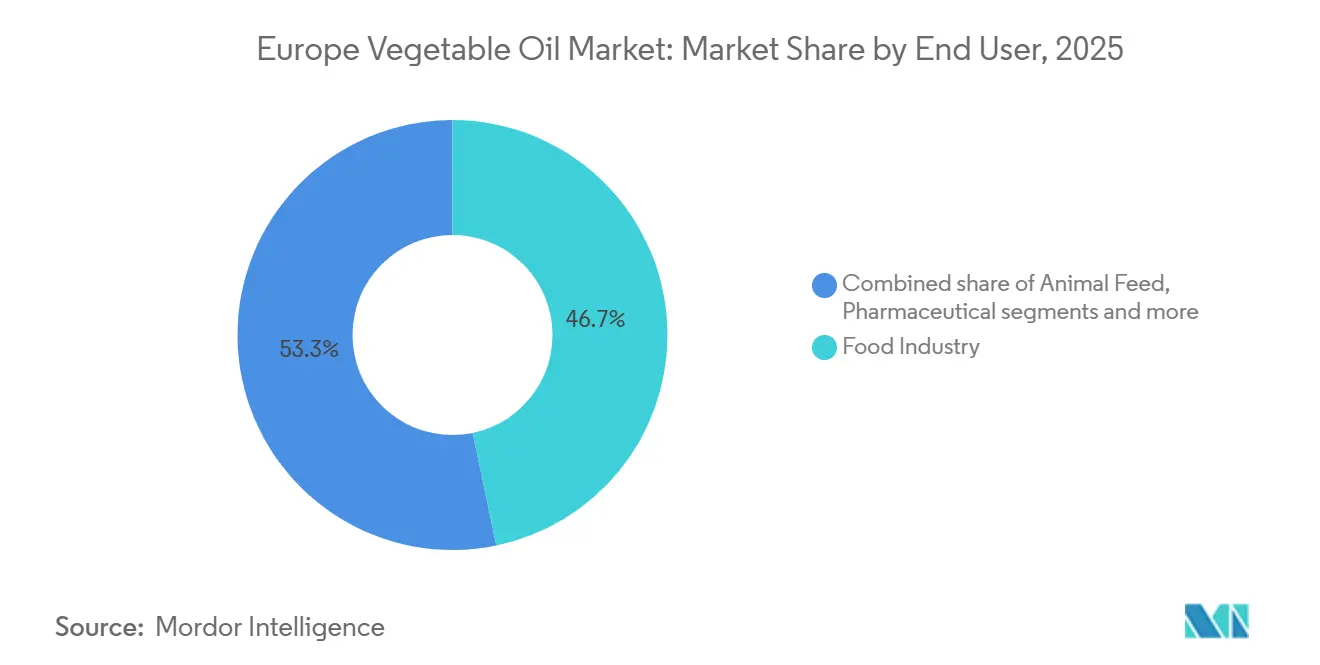

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 46,74 % der Ausgaben auf die Lebensmittelindustrie, während Biokraftstoffe im Zeitraum 2026–2031 mit einem CAGR von 5,02 % zulegen.

- Nach Geografie trug Italien im Jahr 2025 mit 19,08 % zu den regionalen Umsätzen bei, während Deutschland mit einem CAGR von 4,65 % bis 2031 die stärkste Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Pflanzenölmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein zugunsten herzgesunder Öle, die reich an Omega-3- und Omega-6-Fettsäuren sind | +0.9% | Gesamteuropäisch, am stärksten in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Ölen in industriellen Anwendungen | +0.7% | Deutschland, Frankreich, Belgien (Industriecluster) | Langfristig (≥ 4 Jahre) |

| Wachstum bei Bio- und kaltgepressten Ölen für Premium-Lebensmittelsegmente | +0.6% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Niederlande) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu pflanzenbasierten Ernährungsweisen und gesünderen Kochalternativen | +0.8% | Gesamteuropäisch, angeführt von Vereinigtem Königreich, Deutschland, Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Nachhaltigkeitsrichtlinien und Initiativen zur Kreislaufwirtschaft | +1.0% | Alle EU-Mitgliedstaaten, stärkste Durchsetzung in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Extraktions- und Raffinierungsprozessen | +0.5% | Deutschland, Niederlande, Frankreich (Verarbeitungszentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein zugunsten herzgesunder Öle, die reich an Omega-3- und Omega-6-Fettsäuren sind

Das wachsende Gesundheitsbewusstsein europäischer Verbraucher treibt die Nachfrage im Pflanzenölmarkt erheblich an, insbesondere bei Ölen, die für ihre kardiovaskulären Vorteile bekannt sind. Verbraucher wählen zunehmend Öle mit einem hohen Gehalt an Omega-3- und Omega-6-Fettsäuren, die bekanntermaßen die Herzgesundheit unterstützen und einen gesunden Cholesterinspiegel aufrechterhalten. Sorten wie Raps-, Sonnenblumen- und Leinöl verzeichnen eine höhere Akzeptanz aufgrund ihrer günstigen Nährstoffzusammensetzung und des geringeren Gehalts an gesättigten Fettsäuren. Dieser Wandel wird durch einen wachsenden Fokus auf präventive Ernährung, ausgewogene Ernährungsweisen und funktionelle Lebensmittel, die das allgemeine Wohlbefinden fördern, verstärkt. Lebensmittelhersteller reagieren darauf, indem sie diese gesünderen Öle in neu formulierte Produkte integrieren, um den Erwartungen an Clean-Label- und gesundheitsorientierte Produkte gerecht zu werden. Verbesserte Nährwertkennzeichnungen und Aufklärungskampagnen in ganz Europa leiten Verbraucher weiter zu besseren Entscheidungen. Infolgedessen verzeichnen herzgesunde Pflanzenöle sowohl im Einzel- als auch im Gastronomiebereich ein starkes und anhaltendes Wachstum.

Steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Ölen in industriellen Anwendungen

Der europäische Pflanzenölmarkt verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Ölen in industriellen Anwendungen angetrieben wird. Industrien verlagern sich aktiv auf pflanzenbasierte Öle für Schmierstoffe, Hydraulikflüssigkeiten und andere industrielle Anwendungen, um die Umweltbelastung zu reduzieren und sich an die sich entwickelnden Vorschriften anzupassen. Der aktualisierte EU-Aktionsplan für die Kreislaufwirtschaft (2024) spielt eine zentrale Rolle bei diesem Übergang und schreibt vor, dass 65 % der nach 2027 verkauften industriellen Schmierstoffe und Hydraulikflüssigkeiten innerhalb von 28 Tagen gemäß den OECD-301B-Testprotokollen biologisch abbaubar sein müssen[1]Quelle: Europäische Kommission, "Kreislaufwirtschaftsgesetz", environment.ec.europa.eu. Dieser regulatorische Druck ermutigt Hersteller, erneuerbare, umweltfreundliche Öle einzusetzen, die sowohl effizient als auch nachhaltig sind. Darüber hinaus steigern wachsende unternehmerische Nachhaltigkeitsverpflichtungen und Ziele zur CO₂-Reduzierung die Präferenz für biologisch abbaubare pflanzenölbasierte Alternativen gegenüber herkömmlichen erdölbasierten Produkten. Technologische Fortschritte bei der Raffination und Formulierung haben auch die Leistung und Stabilität dieser Öle in industriellen Umgebungen verbessert.

Wachstum bei Bio- und kaltgepressten Ölen für Premium-Lebensmittelsegmente

Der europäische Pflanzenölmarkt wird zunehmend durch die wachsende Nachfrage nach Bio- und kaltgepressten Ölen in Premium-Lebensmittelsegmenten angetrieben. Verbraucher zeigen eine starke Präferenz für hochwertige, minimal verarbeitete Öle, die überlegenen Geschmack, ernährungsphysiologische Vorteile und Clean-Label-Attraktivität bieten. Laut dem Bericht „The World of Organic Agriculture” stiegen Europas Bio-Einzelhandelsumsätze im Jahr 2024 auf rund 58,7 Milliarden EUR, ein Anstieg von 4,1 % gegenüber 2023, was das anhaltende Verbraucherinteresse an Bio-Produkten als Teil gesundheitsorientierter Ernährungsweisen unterstreicht[2]Quelle: The World of Organic Agriculture report, "The Future is Organic", fibl.org. Dieser Trend ist besonders im Premium-Lebensmittel- und Gourmet-Segment ausgeprägt, wo Köche, Restaurants und anspruchsvolle Haushalte Öle wie kaltgepresstes Oliven-, Raps- und Sonnenblumenöl wegen ihrer Reinheit und ihres Nährstoffgehalts bevorzugen. Hersteller reagieren mit gezielten Produkteinführungen und Spezialverpackungen, um dieser Nische, aber schnell wachsenden Nachfrage gerecht zu werden. Die Betonung natürlicher Verarbeitungsmethoden und Bio-Zertifizierung stärkt die Markenglaubwürdigkeit und das Verbrauchervertrauen.

Wandel hin zu pflanzenbasierten Ernährungsweisen und gesünderen Kochalternativen

Der europäische Pflanzenölmarkt wird zunehmend durch die wachsende Beliebtheit pflanzenbasierter Ernährungsweisen und gesünderer Kochentscheidungen angetrieben. Zwischen 2024 und 2025 haben sich flexitarische und vegane Lebensstile in Europa erheblich ausgeweitet, wobei die Europäische Vegetarierunion berichtet, dass 10 % der EU-Bevölkerung sich heute als Vegetarier oder Veganer identifizieren und weitere 30 % den Fleischkonsum aktiv einschränken[3]Quelle: Europäische Vegetarierunion, "Für nachhaltige Lebensmittelsysteme in der EU", euroveg.eu. Dieser Wandel hat die Nachfrage nach Pflanzenölen als nahrhafte, pflanzenbasierte Alternativen zu tierischen Fetten beim alltäglichen Kochen und der Lebensmittelzubereitung angekurbelt. Öle wie Sonnenblumen-, Raps- und Olivenöl werden besonders wegen ihrer gesundheitlichen Vorteile, einschließlich vorteilhafter Fettsäuren und eines geringen Gehalts an gesättigten Fettsäuren, bevorzugt. Der Trend wird auch durch das wachsende Verbraucherinteresse an Clean-Label- und minimal verarbeiteten Zutaten unterstützt. Lebensmittelhersteller formulieren Produkte zunehmend neu und bieten pflanzenorientierte Optionen an, um diesen Präferenzen gerecht zu werden. Infolgedessen entwickelt sich die Übernahme pflanzenbasierter Ernährungsweisen und gesünderer Kochpraktiken zu einem wichtigen Treiber des Pflanzenölkonsums sowohl im Einzel- als auch im Gastronomiebereich in ganz Europa.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme gefälschter oder verfälschter Ölprodukte | -0.5% | Südeuropa (Italien, Spanien, Griechenland) mit Ausstrahlungseffekten auf die gesamte EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu fettarmen Ernährungsweisen, die den Gesamtölverbrauch reduzieren | -0.3% | Nordeuropa (Deutschland, Vereinigtes Königreich, nordische Länder) | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffversorgung aufgrund von Wettervariabilität und Ernteausfällen | -0.7% | Gesamteuropäisch, akut in Mittel-/Osteuropa (Polen, Rumänien, Ungarn) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende Alternativen wie Olivenöl und Samenöle | -0.4% | Mittelmeerraum (Italien, Spanien, Frankreich) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme gefälschter oder verfälschter Ölprodukte

Der europäische Pflanzenölmarkt wird durch die zunehmende Verbreitung gefälschter und verfälschter Produkte eingeschränkt. Diese betrügerischen Öle mindern nicht nur die Nährwertqualität, sondern stellen auch potenzielle Gesundheitsrisiken für Verbraucher dar, einschließlich der Exposition gegenüber Schadstoffen und minderwertigen Zutaten. Praktiken wie das Mischen von Premiumölen mit günstigeren Ersatzstoffen untergraben das Verbrauchervertrauen und können den Ruf etablierter Marken schädigen. Komplexe Lieferketten, insbesondere bei importierten Ölen, erschweren die Überwachung und Durchsetzung und schaffen Möglichkeiten für skrupellose Akteure. Während Regulierungsbehörden und Branchenverbände die Test-, Zertifizierungs- und Rückverfolgbarkeitsbemühungen verstärken, bleibt die Sicherstellung der Compliance anspruchsvoll und ressourcenintensiv. Die steigende Verbrauchernachfrage nach authentischen, zertifizierten und rückverfolgbaren Ölen drängt Hersteller dazu, ihre Qualitätskontrollmaßnahmen zu stärken. Infolgedessen wirkt das Problem verfälschter und gefälschter Öle weiterhin als erhebliches Hemmnis für das Marktwachstum und das Verbrauchervertrauen.

Verlagerung der Verbraucher hin zu fettarmen Ernährungsweisen, die den Gesamtölverbrauch reduzieren

Der europäische Pflanzenölmarkt wird auch durch eine wachsende Verlagerung der Verbraucher hin zu fettarmen Ernährungsweisen eingeschränkt, was zu einem Rückgang des Gesamtölverbrauchs geführt hat. Ein gesteigertes Bewusstsein für Fettleibigkeit, Herzgesundheit und Kalorienaufnahme hat viele Verbraucher dazu veranlasst, den Einsatz von Speiseölen bei alltäglichen Mahlzeiten zu reduzieren. Dieser Trend ist besonders in städtischen und gesundheitsbewussten Bevölkerungsgruppen ausgeprägt, wo Portionskontrolle und fettarme Kochmethoden wie Dämpfen oder Grillen zunehmend bevorzugt werden. Einzelhändler haben eine steigende Nachfrage nach Lebensmittelprodukten mit reduziertem Ölgehalt oder ohne Öl gemeldet, was sich auf die konventionellen Ölabsatzmengen ausgewirkt hat. Darüber hinaus schränkt die Beliebtheit alternativer Kochmedien, einschließlich Antihaft-Sprays und pflanzenbasierter Butterersatzstoffe, die traditionelle Ölverwendung weiter ein. Trotz der ernährungsphysiologischen Vorteile bestimmter Öle unterdrückt dieses gesundheitsorientierte Verhalten weiterhin das allgemeine Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rapsöl-Dominanz verankert Lebensmittel- und Kraftstoffnachfrage

Rapsöl hatte im Jahr 2025 den größten Umsatzanteil im europäischen Pflanzenölmarkt und erfasste 33,86 % des Gesamtumsatzes. Seine führende Position wird durch eine starke inländische Produktion in wichtigen europäischen Ländern gestützt, die eine stabile Versorgung und Preisvorteile gewährleistet. Die weit verbreitete Verwendung des Öls sowohl im Haushalt als auch in der Lebensmittelverarbeitung stärkt seine Dominanz weiter. Darüber hinaus wird Rapsöl aufgrund seines günstigen Fettsäureprofils, einschließlich eines geringen Gehalts an gesättigten Fettsäuren, weithin als gesündere Alternative wahrgenommen. Die wachsende Präferenz für lokal bezogene und nicht gentechnisch veränderte Speiseöle in Europa hat ebenfalls zu seiner anhaltenden Nachfrage beigetragen.

Palmöl wird voraussichtlich das am schnellsten wachsende Produktsegment im europäischen Pflanzenölmarkt sein und bis 2031 mit einem CAGR von 4,35 % expandieren. Dieses Wachstum wird in erster Linie durch seine Kosteneffizienz und hohe Ertragseffizienz im Vergleich zu anderen Pflanzenölen angetrieben. Die funktionellen Eigenschaften von Palmöl, wie Stabilität bei hohen Temperaturen und lange Haltbarkeit, machen es für verarbeitete Lebensmittel und Backwaren besonders geeignet. Die steigende Nachfrage aus dem Lebensmittelherstellungssektor, insbesondere für Süßwaren und verzehrfertige Produkte, beschleunigt seine Akzeptanz weiter. Trotz regulatorischer Kontrolle und Nachhaltigkeitsbedenken helfen Initiativen für zertifiziertes nachhaltiges Palmöl dabei, seine Akzeptanz auf dem europäischen Markt aufrechtzuerhalten.

Nach Art: Konventionelle Skalierung versus Bio-Premiumpreise

Konventionelle Pflanzenöle hatten im Jahr 2025 den größten Anteil am europäischen Markt und repräsentierten 76,45 % des Gesamtwertes. Ihre Dominanz ist in erster Linie auf die breite Verfügbarkeit, etablierte Lieferketten und vergleichsweise niedrigere Preispunkte als Bio-Alternativen zurückzuführen. Konventionelle Öle werden im Einzel- und Gastronomiebereich sowie in der industriellen Lebensmittelverarbeitung umfassend eingesetzt, was eine konsistente Massennachfrage sicherstellt. Die großflächige landwirtschaftliche Produktion und effiziente Raffinierungsinfrastruktur in ganz Europa unterstützen ihre starke Marktdurchdringung weiter. Darüber hinaus haben Eigenmarkenangebote und wettbewerbsfähige Preisstrategien großer Einzelhändler die Verbraucherpräferenz für konventionelle Qualitäten gestärkt.

Bio-Pflanzenöle werden voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 einen CAGR von 4,87 % verzeichnen. Dieses Wachstum wird durch ein zunehmendes Verbraucherbewusstsein für Gesundheit, Nachhaltigkeit und Clean-Label-Lebensmittelprodukte angetrieben. Die steigende Nachfrage nach chemiefreien und nicht gentechnisch veränderten Lebensmittelzutaten ermutigt sowohl Einzelhändler als auch Hersteller, ihre Bio-Portfolios zu erweitern. Staatliche Unterstützung für ökologische Landwirtschaftspraktiken und strengere Lebensmittelsicherheitsstandards in ganz Europa tragen ebenfalls zur Segmentexpansion bei. Darüber hinaus ermöglichen Premiumisierungstrends und höhere verfügbare Einkommen den Verbrauchern, sich trotz höherer Preispunkte für Bio-Varianten zu entscheiden.

Nach Endverbraucher: Skalierung der Lebensmittelindustrie versus Dynamik der Biokraftstoffe

Die Lebensmittelindustrie war im Jahr 2025 das größte Endverbrauchersegment im europäischen Pflanzenölmarkt und machte 46,74 % der Gesamtausgaben aus. Diese Dominanz wird durch den umfangreichen Einsatz von Pflanzenölen in der Lebensmittelverarbeitung wie Backwaren, Süßwaren, Snacks, Saucen und verzehrfertigen Mahlzeiten angetrieben. Öle dienen als wesentliche Zutaten zum Braten, Emulgieren, Geschmacksverstärken und zur Texturverbesserung, was sie für Hersteller unverzichtbar macht. Die starke Präsenz von verpackten Lebensmitteln und Convenience-Food-Konsum in ganz Europa hält die hohe Nachfrage aus diesem Segment aufrecht. Darüber hinaus unterstützt die Expansion von Eigenmarken-Lebensmittelprodukten und Premium-Verarbeitungslebensmitteln weiterhin das Mengenwachstum.

Das Biokraftstoffsegment wird voraussichtlich die am schnellsten wachsende Endverbraucherkategorie sein und zwischen 2026 und 2031 mit einem CAGR von 5,02 % zulegen. Das Wachstum in diesem Segment wird maßgeblich durch Europas starken regulatorischen Rahmen zur Förderung erneuerbarer Energien und CO₂-Reduktionszielen unterstützt. Pflanzenöle werden als Rohstoff in der Biodieselproduktion weit verbreitet eingesetzt, was eine konsistente industrielle Nachfrage antreibt. Steigende Investitionen in nachhaltige Kraftstoffalternativen und Kreislaufwirtschaftsinitiativen beschleunigen die Akzeptanz weiter. Darüber hinaus veranlassen wachsende Bedenken hinsichtlich der Abhängigkeit von fossilen Brennstoffen und Treibhausgasemissionen Regierungen und Industrien dazu, Biokraftstoffbeimischungsmandate auszuweiten.

Geografische Analyse

Italien hatte im Jahr 2025 den größten Anteil am europäischen Pflanzenölmarkt und trug 19,08 % zum gesamten regionalen Umsatz bei. Die starke Position des Landes wird durch seinen gut etablierten Lebensmittelverarbeitungssektor und eine tief verwurzelte kulinarische Kultur gestützt, die stark auf Pflanzenöle angewiesen ist. Ein hoher Konsum in Haushalten, im HoReCa-Bereich und bei Herstellern verpackter Lebensmittel sorgt für eine konsistente Nachfrage. Italiens umfangreiche Produktions- und Raffinierungskapazitäten, insbesondere bei Oliven- und Mischölen, stärken seine Marktführerschaft weiter. Darüber hinaus treibt die exportorientierte Lebensmittelverarbeitungsindustrie des Landes die Massenbeschaffung von Pflanzenölen als Schlüsselzutaten an. Infolgedessen bleibt Italien ein wichtiges umsatzgenerierendes Zentrum innerhalb des regionalen Marktes.

Deutschland wird voraussichtlich das schnellste Wachstum im europäischen Pflanzenölmarkt verzeichnen und bis 2031 mit einem CAGR von 4,65 % expandieren. Das Wachstum des Landes wird durch die steigende Nachfrage nach pflanzenbasierten und nachhaltigen Lebensmittelprodukten angetrieben, was den Pflanzenölverbrauch in der Lebensmittelherstellung erhöht hat. Deutschlands starke Biokraftstoffindustrie trägt ebenfalls erheblich zur inkrementellen Nachfrage bei, insbesondere nach Rapsöl und anderen Rohstoffölen. Ein wachsendes Gesundheitsbewusstsein unter den Verbrauchern fördert eine Verlagerung hin zu hochwertigen und Spezialölen. Darüber hinaus unterstützen Fortschritte in der Lebensmittelverarbeitungstechnologie und Innovationen bei Clean-Label-Formulierungen die Marktexpansion. Infolgedessen wird erwartet, dass Deutschland seine Position als HochWachstumsmarkt im Prognosezeitraum stärkt.

Andere wichtige europäische Märkte, darunter das Vereinigte Königreich, Frankreich und Spanien, spielen ebenfalls wichtige Rollen bei der Gestaltung der regionalen Nachfragedynamik. Das Vereinigte Königreich zeigt einen stabilen Konsum, der durch seinen großen Sektor für verpackte Lebensmittel und Schnellrestaurants sowie durch ein wachsendes Interesse an gesünderen und Bio-Ölvarianten angetrieben wird. Frankreich profitiert von einer starken Kultur der Lebensmittelverarbeitung und des Gourmetkochens, die die Nachfrage nach Premium- und Spezial-Pflanzenölen unterstützt. Spanien bleibt mit seiner bedeutenden Produktionsbasis für Speiseöle und mediterranen Ernährungsmustern ein wesentlicher Beitragender zum regionalen Konsum. Darüber hinaus richten sich diese Länder zunehmend an Nachhaltigkeits- und Biokraftstoffmandaten aus, was die industrielle Nachfrage weiter stimuliert.

Wettbewerbslandschaft

Der europäische Pflanzenölmarkt ist durch eine mäßig fragmentierte Wettbewerbslandschaft gekennzeichnet, mit der Präsenz mehrerer multinationaler Konzerne neben starken regionalen und inländischen Akteuren. Während einige führende Unternehmen bemerkenswerte Marktanteile innehaben, dominiert kein einzelner Teilnehmer den Markt vollständig. Diese Struktur fördert wettbewerbsfähige Preisgestaltung, kontinuierliche Produktinnovation und differenzierte Portfoliostrategien. Große Akteure profitieren von vertikal integrierten Lieferketten und etablierten Vertriebsnetzen, während kleinere Unternehmen durch Nischenpositionierung und Spezialangebote konkurrieren. Das Nebeneinander von Eigenmarken verstärkt den Wettbewerb in den Einzelhandelskanälen weiter.

Der Wettbewerb im Markt wird in erster Linie durch Produktdiversifizierung, Nachhaltigkeitsinitiativen und strategische Partnerschaften angetrieben. Unternehmen investieren zunehmend in zertifizierte nachhaltige Beschaffung, insbesondere für Palm- und Rapsöl, um sich an strengen europäischen Regulierungsstandards auszurichten. Innovationen bei Bio-, nicht gentechnisch veränderten und kaltgepressten Varianten sind zu einem wichtigen Differenzierungsmerkmal unter Premiummarken geworden. Darüber hinaus stärken Hersteller ihre Marktstellung durch Fusionen, Übernahmen und Kooperationen, um ihre geografische Reichweite und Verarbeitungskapazitäten zu erweitern. Preisstrategien bleiben entscheidend, insbesondere in konventionellen Ölkategorien, wo die Margen vergleichsweise enger sind.

Darüber hinaus verändern sich die Wettbewerbsstrategien durch die sich wandelnden Verbraucherpräferenzen hin zu gesünderen und umweltverantwortlichen Produkten. Unternehmen betonen Transparenz, Rückverfolgbarkeit und Clean-Label-Aussagen, um Vertrauen und Markentreue aufzubauen. Die wachsende Bedeutung von Biokraftstoffen und industriellen Anwendungen hat auch die Einnahmequellen diversifiziert und Unternehmen dazu ermutigt, Lebensmittel- und Nicht-Lebensmittelsegmente auszubalancieren. Die Konsolidierung im Einzelhandel in ganz Europa hat die Verhandlungsmacht großer Supermarktketten erhöht und beeinflusst damit die Lieferantenverhandlungen weiter. Inzwischen nutzen lokale Produzenten regionale Beschaffung und Authentizität, um ihre Relevanz in den Inlandsmärkten zu erhalten.

Marktführer der europäischen Pflanzenölindustrie

Bunge Ltd.

Wilmar International

Louis Dreyfus Company

Archer Daniels Midland Company

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Exklusivdistributor von Beyond Oil, Pilpel Hungary Kft., hat einen bedeutenden Schritt unternommen, indem er eine Vorauszahlung für 21.600 kg des Produkts von Beyond Oil aufgegeben hat. Diese Bestellung erfolgt weit vor der Verpflichtung von Pilpel für 2026 und unterstreicht die verstärkte Dynamik und Akzeptanz der Angebote von Beyond Oil auf den mitteleuropäischen Märkten.

- Juni 2025: Eni tätigte seinen ersten Export von Pflanzenöl, das aus Kautschukbaumrückständen in Côte d'Ivoire gewonnen wurde. Diese Initiative fügt sich nicht nur in Enis übergreifende Dekarbonisierungsagenda ein, sondern fördert auch die nachhaltige Entwicklung lokaler landwirtschaftlicher Lieferketten. Infolgedessen können landwirtschaftliche Gemeinschaften von einer verbesserten wirtschaftlichen Diversifizierung und erhöhten Einkommensströmen profitieren. Das nach ISCC-EU zertifizierte Pflanzenöl ist für die Produktion fortschrittlicher Biokraftstoffe vorgesehen und spielt eine zentrale Rolle in der übergeordneten Dekarbonisierungserzählung des Transportsektors.

- April 2025: Repsol und Bunge haben eine strategische Allianz geschlossen, die darauf abzielt, Initiativen für erneuerbare Kraftstoffe in ganz Europa zu stärken. Durch den Einsatz von Zwischenfrüchten wie Leindotter und Saflor streben die beiden Partner eine erhebliche Emissionsreduzierung von bis zu 90 % im Vergleich zu herkömmlichem Diesel an. Dieses ehrgeizige Ziel soll durch modernste Produktionstechnologien, nämlich fortschrittliches HVO und SAF, erreicht werden.

Berichtsumfang des europäischen Pflanzenölmarktes

Pflanzenöl ist ein hellgefärbtes, geruchloses und geschmacksneutrales Speiseöl, das zum Kochen, Braten und für Salatdressings verwendet werden kann. Der europäische Pflanzenölmarkt ist nach Produkttyp, Art, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Palmöl, Sojaöl, Rapsöl, Sonnenblumenöl, Olivenöl, Kokosöl und sonstige Typen segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Anwendung ist der Markt in Lebensmittelindustrie, Tierfutter, Pharmazeutika, Biokraftstoffe, Schönheits- und Körperpflege und sonstige segmentiert. Nach Geografie ist der Markt in Spanien, das Vereinigte Königreich, Frankreich, Deutschland, Italien, Spanien, die Niederlande, Polen, Belgien, Schweden und das übrige Europa segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Palmöl |

| Sojaöl |

| Rapsöl |

| Sonnenblumenöl |

| Erdnussöl |

| Kokosöl |

| Olivenöl |

| Sonstige Typen |

| Konventionell |

| Bio |

| Lebensmittelindustrie | Lebensmittelverarbeitungsindustrie | Margarine und Aufstriche |

| Snack-Lebensmittel | ||

| Fertiggerichte | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Biokraftstoffe | ||

| Schönheits- und Körperpflege | ||

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Palmöl | ||

| Sojaöl | |||

| Rapsöl | |||

| Sonnenblumenöl | |||

| Erdnussöl | |||

| Kokosöl | |||

| Olivenöl | |||

| Sonstige Typen | |||

| Nach Art | Konventionell | ||

| Bio | |||

| Nach Endverbraucher | Lebensmittelindustrie | Lebensmittelverarbeitungsindustrie | Margarine und Aufstriche |

| Snack-Lebensmittel | |||

| Fertiggerichte | |||

| Sonstige | |||

| Gastronomie/HoReCa | |||

| Einzelhandel | |||

| Tierfutter | |||

| Pharmazeutika | |||

| Biokraftstoffe | |||

| Schönheits- und Körperpflege | |||

| Sonstige | |||

| Nach Land | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Nachfrage nach Pflanzenöl im Jahr 2031 sein?

Die Größe des europäischen Pflanzenölmarktes wird bis 2031 voraussichtlich 83,69 Milliarden USD erreichen und ab 2026 mit einem CAGR von 3,64 % wachsen.

Welcher Öltyp führt derzeit den Umsatzwert an?

Rapsöl hält mit 33,86 % des Wertes im Jahr 2025 die Spitzenposition, begünstigt durch seine lokale Agronomie und sein ausgewogenes Fettsäureprofil.

Welches Endverbrauchssegment wächst am schnellsten?

Biokraftstoffe verzeichnen mit einem CAGR von 5,02 % die stärkste Dynamik, dank EU-Mandaten für erneuerbare Energien und dem Ausbau von HVO-Raffinerien.

Warum ist Deutschland der am schnellsten wachsende Markt?

Deutschlands aggressive Dekarbonisierungspolitik und Investitionen in fortschrittliche Biokraftstoffkapazitäten treiben bis 2031 einen CAGR von 4,65 % an.

Welche Politik treibt die Biokraftstoffnachfrage nach Pflanzenölen an?

RED III und ReFuelEU-Luftfahrtmandate erfordern einen höheren Anteil erneuerbarer Energien in Straßen- und Düsenkraftstoffen, was den Bedarf an HVO- und SAF-Rohstoffen steigert.

Seite zuletzt aktualisiert am: