Marktgröße und Marktanteil für Gesichtsreiniger und Toner

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

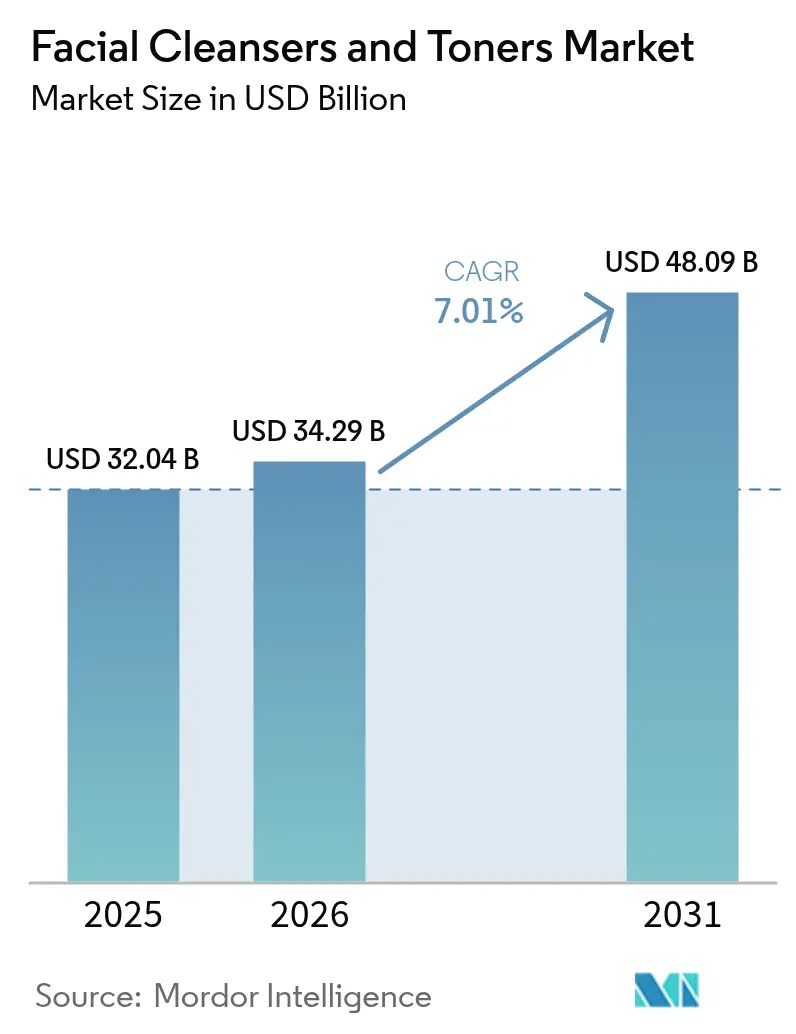

| Marktgröße (2026) | 34.29 Milliarden US-Dollar |

| Marktgröße (2031) | 48.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

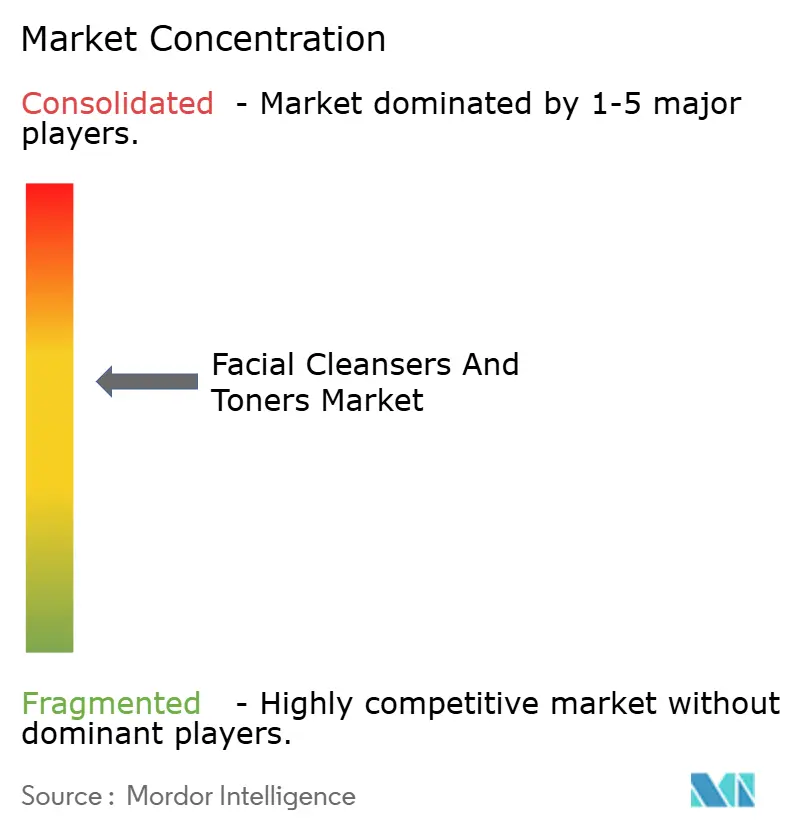

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesichtsreiniger und Toner von Mordor Intelligence

Die Marktgröße für Gesichtsreiniger und Toner wurde im Jahr 2025 auf USD 32,04 Milliarden geschätzt und wird voraussichtlich von USD 34,29 Milliarden im Jahr 2026 auf USD 48,09 Milliarden bis 2031 wachsen, bei einer CAGR von 7,01 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt einen Wandel in den Hautpflegegewohnheiten wider, wobei tägliches Reinigen und Tonisieren zunehmend als wesentliche Vorbeugemaßnahme und nicht mehr als optionale kosmetische Praktiken angesehen werden, insbesondere bei der Generation Z und den Millennials. Marken erweitern ihr Angebot um mikrobiomfreundliche Inhaltsstoffe, nachfüllbare Verpackungen und KI-gestützte Hautdiagnostik, die personalisierte Hautpflegelösungen ermöglichen. Darüber hinaus fördert die regulatorische Anforderung zur vollständigen Transparenz der Inhaltsstoffe das Vertrauen der Verbraucher. Das Wettbewerbsumfeld verschärft sich, da multinationale Konzerne mit digital aufgewachsenen Marken konkurrieren, die kürzere Produktentwicklungszyklen und Trends im Social Commerce nutzen. Das langfristige Wachstum des Marktes wird durch eine starke Nachfrage in der Region Asien-Pazifik, einen Anstieg des Premium-Produktangebots und die zunehmende Verbreitung von Direktvertriebskanälen (Direct-to-Consumer) gestützt.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Reiniger im Jahr 2025 mit einem Umsatzanteil von 71,62 %, während Toner bis 2031 die schnellste CAGR von 7,79 % verzeichnen sollen.

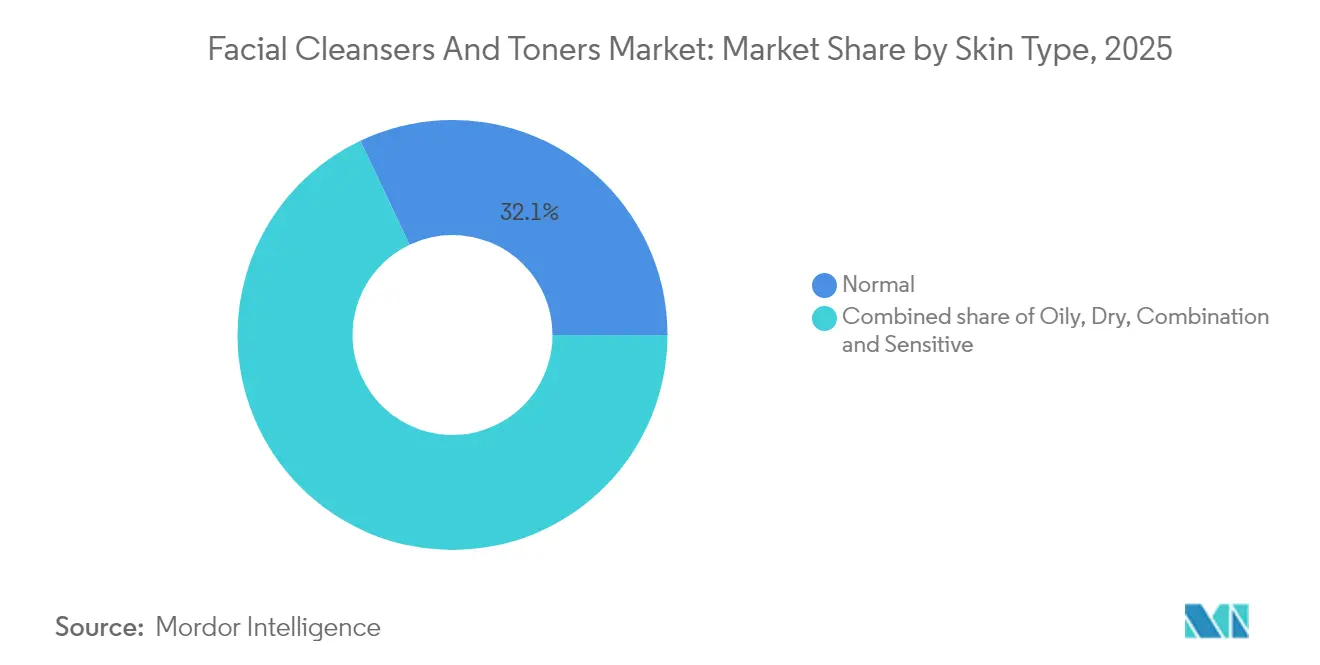

- Nach Hauttyp entfielen im Jahr 2025 32,05 % des Umsatzes auf Formulierungen für normale Haut, während Produkte für empfindliche Haut bis 2031 mit einer CAGR von 9,12 % wachsen werden.

- Nach Preisklasse hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 62,58 %; Premium-Linien werden bis 2031 mit einer robusten CAGR von 8,96 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 61,88 %, während natürliche und biologische Varianten mit einer CAGR von 8,02 % wachsen werden.

- Nach Vertriebskanal erfassten Supermärkte 38,74 % der Verkäufe im Jahr 2025, doch Online-Plattformen sollen bis 2031 eine CAGR von 8,38 % verzeichnen.

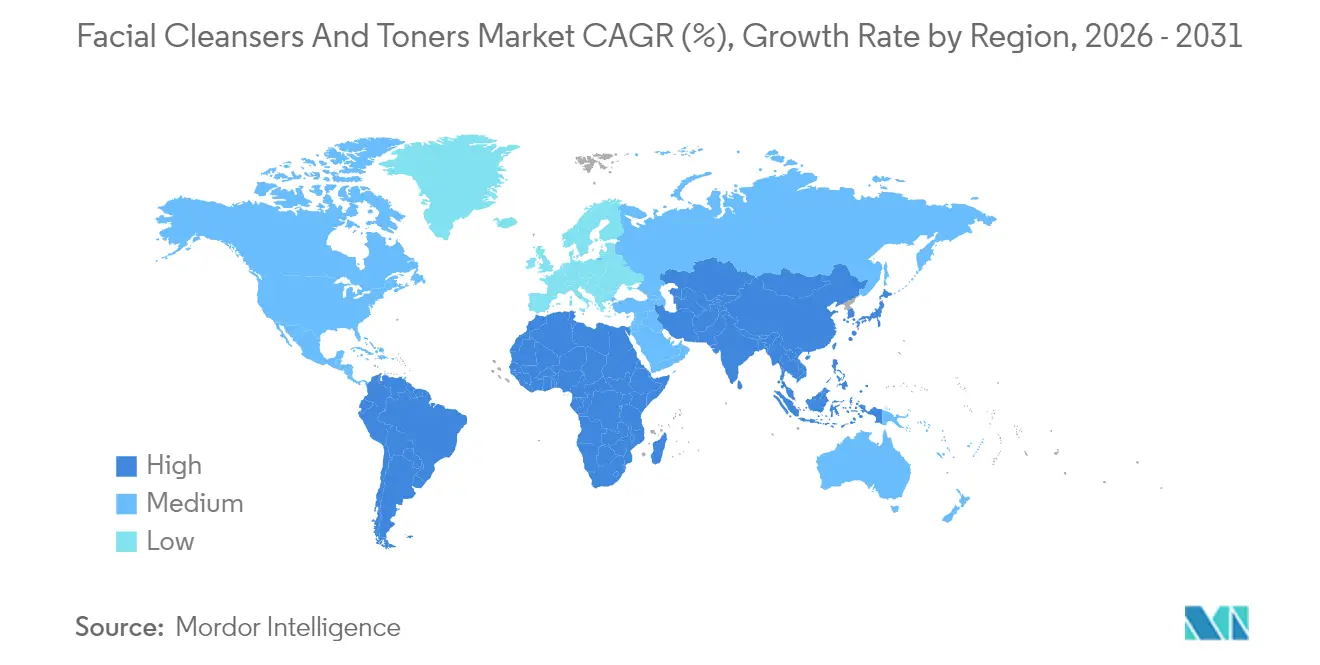

- Nach Geographie dominierte Asien-Pazifik mit einem Umsatzanteil von 36,12 % im Jahr 2025 und wird voraussichtlich mit einer kräftigen CAGR von 9,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gesichtsreiniger und Toner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsendes Bewusstsein für Hautpflegeroutinen | +1.8% | Global, mit stärkstem Zuwachs in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen und biologischen Formulierungen | +1.5% | Kernmarkt Europa und Nordamerika, Ausweitung auf urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Influencern | +1.3% | Global, insbesondere bei der Generation Z und Millennials in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu Clean-Beauty-Produkten | +1.2% | Nordamerika und EU regulatorisch getrieben, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Männerpflege | +0.9% | Asien-Pazifik, Naher Osten und urbane Zentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Beliebtheit multifunktionaler Produkte | +0.7% | Global, mit frühzeitiger Verbreitung in Asien-Pazifik und Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Hautpflegeroutinen

Dermatologische Aufklärungskampagnen und Telemedizin-Konsultationen haben die Verbreitung mehrstufiger Hautpflegeroutinen gefördert und die Reinigung und Tonisierung von gelegentlichen Praktiken in konsistente, zweimal täglich durchgeführte Routinen verwandelt. Eine im Jahr 2024 im Journal of Cosmetic Dermatology veröffentlichte Studie ergab, dass 68 % der Teilnehmer, die einer strukturierten Gesichtsreinigungsroutine folgten, innerhalb von acht Wochen eine verbesserte Hautbarrierefunktion und einen reduzierten transepidermalen Wasserverlust verzeichneten, was die klinischen Vorteile einer regelmäßigen Hautpflege belegt[1]Journal of Cosmetic Dermatology. „Adhärenz an die Gesichtsreinigungsroutine und Hautbarrierefunktion.”, onlinelibrary.wiley.com. Dieser evidenzbasierte Ansatz hat es Marken ermöglicht, Reiniger und Toner als Werkzeuge der präventiven Dermatologie statt als reine Kosmetikprodukte zu positionieren. Soziale Medienplattformen haben diesen Trend weiter verstärkt, wobei der TikTok-Hashtag #SkinTok Dermatologen und Kosmetiker präsentiert, die Tutorials teilen, in denen Inhaltsstofflisten und Anwendungsmethoden erläutert werden. Die zunehmende Professionalisierung von Hautpflegediskussionen hat das Verbraucherverständnis verbessert und Marken dazu veranlasst, klinische Studien und transparente Kennzeichnung zu priorisieren, um dem gestiegenen Anspruch der Verbraucher gerecht zu werden.

Nachfrage nach natürlichen und biologischen Formulierungen

Regulatorische Rahmenbedingungen beschleunigen den Wandel hin zu Clean Beauty. Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 hat über 1.600 Substanzen verboten und wird ab 2024 die Offenlegung von Allergenen für 26 Duftstoffverbindungen vorschreiben[2]Europäische Kommission. „Kosmetikgesetzgebung – Wachstum.”, ec.europa.eu. Diese Vorschriften haben Marken dazu veranlasst, ihre Produkte mit pflanzenbasierten Tensiden wie Coco-Glucosid und Decyl-Glucosid neu zu formulieren, die die Biologieabbaubarkeitsstandards gemäß den ISO-16128-Leitlinien für natürliche und biologische Kosmetikinhaltsstoffe erfüllen. COSMOS-zertifizierte Produkte, die mindestens 95 % Inhaltsstoffe natürlichen Ursprungs enthalten müssen, verzeichneten 2024 in europäischen Einzelhandelsmärkten ein Wachstum, was zeigt, dass Verbraucher bereit sind, für zertifizierte Produkte mehr zu zahlen. Transparenz bei Inhaltsstoffen ist zu einem bedeutenden Wettbewerbsvorteil geworden. So teilt beispielsweise L'Oréals La Roche-Posay auf seinen Produktseiten detaillierte Informationen über die Herkunft der Inhaltsstoffe und deren Umweltauswirkungen. Dies entspricht den Erwartungen der Verbraucher an Rückverfolgbarkeit, die nicht nur die biologische Zertifizierung, sondern auch den CO₂-Fußabdruck und den Wasserverbrauch umfasst.

Einfluss von sozialen Medien und Influencern

Influencer-Partnerschaften haben den Weg von der Bewusstseinsbildung bis zum Kauf erheblich verkürzt. Eine Umfrage aus dem Jahr 2024 zeigte, dass die meisten Verbraucher der Generation Z ihren aktuellen Gesichtsreiniger über TikTok- oder Instagram-Inhalte entdeckt haben. Dieser Wandel hat die Produktentdeckung zugänglicher gemacht und kleineren Marken geholfen, ohne große Werbebudgets Aufmerksamkeit zu erlangen. Beispielsweise erhielt das Heartleaf Pore Control Cleansing Oil der koreanischen Marke ANUA im Jahr 2024 über 500 Millionen TikTok-Aufrufe, was dazu führte, dass es in den 1.300 US-Filialen von Ulta Beauty erhältlich ist. Die Influencer-Wirtschaft hat auch das Bewusstsein für Produktinhaltsstoffe gesteigert, da Ersteller die Formulierungswissenschaft erklären und Marketingaussagen hinterfragen. Dies hat die Erwartungen an die Produktleistung erhöht. Infolgedessen investieren Marken nun 25–35 % ihres Marketingbudgets in Mikro-Influencer mit dermatologischem Fachwissen, da deren Authentizität und Kenntnisse effektiver beim Ankurbeln von Verkäufen sind als Prominentenempfehlungen.

Wandel hin zu Clean-Beauty-Produkten

Die Clean-Beauty-Bewegung hat sich weiterentwickelt und konzentriert sich nun auf Gesamtnachhaltigkeit, die über die bloße Vermeidung bestimmter Inhaltsstoffe hinausgeht. Dazu gehören Maßnahmen wie nachfüllbare Verpackungen und CO₂-neutrale Herstellung. Im Jahr 2024 führte Unilevers Dove ein nachfüllbares Gesichtsreinigungssystem ein, das den Kunststoffverbrauch pro Einheit um 60 % reduziert und damit das Ziel unterstützt, den Verbrauch von Neukunststoff bis 2025 um die Hälfte zu senken. Auch regulatorische Änderungen schreiten voran. Californias Safer Cosmetics Act verpflichtet Marken nun zur Offenlegung von Duftstoffinhaltsstoffen und Phthalaten. Unterdessen wird die vorgeschlagene Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union bis 2026 Recyclingfähigkeits- und Reparierbarkeitsstandards für Kosmetikverpackungen durchsetzen. Diese Vorschriften verändern Lieferketten, wobei Marken Kunststoffgranulat aus Post-Consumer-Recyclat (PCR) und Aluminiumverpackungen einsetzen, um sowohl gesetzliche Anforderungen als auch Verbraucherwünsche nach umweltfreundlichen Produkten zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge regulatorische Anforderungen | -0.8% | Global, mit höchsten Reibungsverlusten in der EU, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Zunahme von Produktfälschungen | -0.6% | Schwellenländer in Asien-Pazifik, Naher Osten, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mögliche Hautreizungen und allergische Reaktionen | -0.4% | Global, mit erhöhtem Bewusstsein in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis und mangelndes Bewusstsein | -0.3% | Schwellenländer und ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen

Regulatorische Unterschiede zwischen Regionen stellen Marken vor erhebliche Kostenherausforderungen. In den Vereinigten Staaten bietet die FDA eine freiwillige Kosmetikregistrierung an, während die Europäische Union verpflichtende Sicherheitsbewertungen gemäß Verordnung (EG) Nr. 1223/2009 vorschreibt. In China fügen sich ändernde Vorschriften zu Ausnahmen von der Tierversuchspflicht für importierte gewöhnliche Kosmetika weitere Komplexität hinzu. Die EU-Änderungen der Kosmetikverordnung aus dem Jahr 2024 setzen strengere Grenzwerte für Butylhydroxytoluol (BHT) bei 0,001 % in Leave-on-Produkten und erweitern die Liste verbotener Nanomaterialien. Diese Änderungen haben die Neuformulierung von über 200 SKUs in großen Produktportfolios erzwungen. Für kleine und mittelgroße Marken können die Compliance-Kosten für toxikologische Bewertungen und Stabilitätstests zwischen USD 50.000 und 100.000 pro SKU betragen, was hohe Markteintrittsbarrieren schafft. Dies begünstigt häufig multinationale Unternehmen mit spezialisierten Regulierungsteams und festigt deren Marktanteil. Darüber hinaus erhöhen regionale Unterschiede in den Clean-Beauty-Standards die Komplexität. So verbietet Californias Safer Cosmetics Act 24 Inhaltsstoffe, während die EU über 1.600 Stoffe untersagt. Infolgedessen müssen Marken regionsspezifische Formulierungen entwickeln, was die Bestandskomplexität erhöht und Skaleneffekte verringert.

Zunahme von Produktfälschungen

Gefälschte Gesichtsreiniger stellen ernsthafte Gesundheitsrisiken dar, da Tests in beschlagnahmten Produkten schädliche Substanzen wie nicht deklarierte Kortikosteroide, Quecksilber und bakterielle Kontaminationen nachgewiesen haben. Im Oktober 2024 beschlagnahmte Interpol im Rahmen der Operation Pangea XVI über 1 Million gefälschter Kosmetikartikel in 120 Ländern. Darunter befanden sich Gesichtsreiniger, die fälschlicherweise als Premium-Marken vermarktet, aber in unregulierten Einrichtungen hergestellt worden waren. In den Vereinigten Staaten beschlagnahmte der US-amerikanische Zoll- und Grenzschutz im Geschäftsjahr 2024 gefälschte Kosmetika im Wert von USD 4,2 Millionen, wobei Gesichtspflegeprodukte 18 % des Gesamtwerts ausmachten[3]US-amerikanischer Zoll- und Grenzschutz. „Statistiken zur Handelsdurchsetzung GJ2024.”, cbp.gov. Um Fälschungen zu bekämpfen, setzen Marken auf Blockchain-basierte Authentifizierungssysteme und holografische Verpackungen. Diese Maßnahmen erhöhen jedoch die Stückkosten um 5–8 %, was preissensible Verbraucher betrifft. Die weit verbreitete Verfügbarkeit von Fälschungen schadet dem Vertrauen der Verbraucher und senkt ihre Zahlungsbereitschaft für Premium-Preise, insbesondere in Regionen wie Südostasien und dem Nahen Osten, wo die Durchsetzungssysteme weniger entwickelt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reiniger dominieren, Toner beschleunigen sich mit aktiven Formulierungen

Reiniger hielten im Jahr 2025 71,62 % des Marktanteils, angetrieben durch ihre breite Anziehungskraft über verschiedene Hauttypen und Preisklassen hinweg. Ihre Dominanz unterstreicht ihre Bedeutung als erster Schritt in Hautpflegeroutinen, wobei Dermatologen empfehlen, zweimal täglich zu reinigen, um Schmutz, Öl und Make-up zu entfernen, die die Hautbarriere schädigen können. Ölbasierte Reiniger und Mizellenwässer haben an Beliebtheit gewonnen, wobei Produkte wie Biodermas Sensibio H2O Mizellenwasser in europäischen Apotheken durch seine schonende Formel, die den natürlichen pH-Wert der Haut erhält, hervorsticht. Gelreiniger bleiben das beliebteste Teilsegment aufgrund ihrer schäumenden Wirkung und der wahrgenommenen Fähigkeit zur tiefen Reinigung der Haut. Creme- und Balsam-Reiniger gewinnen jedoch an Aufmerksamkeit, da immer mehr Verbraucher beim Reinigen auf Feuchtigkeitsversorgung achten. Kenvues Neutrogena Hydro Boost Gel Cleanser, der 2024 mit Hyaluronsäure eingeführt wurde, spiegelt die wachsende Nachfrage nach Produkten wider, die effektiv reinigen, ohne Trockenheit zu verursachen, und damit häufige Bedenken hinsichtlich Spannungsgefühlen nach der Reinigung ansprechen.

Der Markt für Toner wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,79 % wachsen, unterstützt durch neue Formulierungen, die Wirkstoffe wie Polyhydroxysäuren (PHAs), Niacinamid und fermentierte Extrakte enthalten. Diese Inhaltsstoffe bieten Vorteile wie Peeling, Aufhellung und Feuchtigkeitsversorgung. Die koreanische Schönheitsindustrie hat diesen Wandel angeführt, wobei Marken wie COSRX und Isntree Essenz-Toner eingeführt haben, die die Vorteile von Tonern und Seren vereinen. Diese Produkte haben eine starke Anhängerschaft gewonnen, insbesondere auf Plattformen wie dem Reddit-Forum SkincareAddiction, das über 2 Millionen Mitglieder hat. Im Jahr 2024 führte L'Oréals La Roche-Posay den Effaclar Clarifying Lotion Micro-Exfoliant mit Lipo-Hydroxysäure (LHA) für sanftes Peeling ein. Dieses Produkt richtet sich an Verbraucher mit zu Akne neigender Haut, die nach wirksamen rezeptfreien Lösungen suchen. Darüber hinaus hat die „7-Skin-Methode”, bei der mehrere Schichten feuchtigkeitsspendenden Toners aufgetragen werden, um die Feuchtigkeitsretention zu verbessern, an Popularität gewonnen. Dieser aus Asien stammende Trend hat sich auf westliche Märkte ausgeweitet und steigert den Tonerverbrauch sowie den Pro-Kopf-Verbrauch.

Nach Hauttyp: Normale Haut führt, empfindliche Formulierungen steigen dank Fokus auf Barrierreparatur

Produkte für normale Haut machten im Jahr 2025 32,05 % des Umsatzes aus, was ihre breite demographische Anziehungskraft und ihre Eignung als Einstiegsoptionen für Verbraucher unterstreicht, die neu strukturierte Hautpflegeroutinen beginnen. Diese Produkte konzentrieren sich auf die Aufrechterhaltung der Balance, wobei aggressive Wirkstoffe oder schwere Emollientien vermieden werden, die die Hauthomöostase stören könnten. Sie weisen häufig minimalistische Inhaltsstofflisten auf und enthalten sanfte Tenside wie Cocamidopropylbetain sowie feuchtigkeitsspendende Wirkstoffe wie Glycerin. Ein Beispiel ist Unilevers Simple Kind to Skin Refreshing Facial Wash, der auf dem britischen Markt mit einer Formel ohne Farbstoffe, künstliche Duftstoffe und aggressive Reizstoffe führend ist.

Produkte für empfindliche Haut werden voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen, angetrieben durch eine zunehmende Häufigkeit von Erkrankungen wie Kontaktdermatitis und Rosazea, die oft mit Umweltbelastungen und übermäßigem Peeling durch populäre Hautpflegetrends zusammenhängen. Marken begegnen diesen Bedenken mit hypoallergenen Formulierungen, die strengen Pflastertests unterzogen werden und die 26 gemäß EU-Vorschriften offenlegungspflichtigen Allergene ausschließen, wie Linalool und Limonen aus natürlichen Duftstoffen. Galdermas Cetaphil Gentle Skin Cleanser, der 2024 mit Niacinamid und Glycerin neu formuliert wurde, erhielt das Gütesiegel der Nationalen Ekzem-Vereinigung (National Eczema Association Seal of Acceptance), das seine Eignung für empfindliche und geschwächte Hautbarrieren bestätigt. Darüber hinaus hat der „Skinimalismus”-Trend, bei dem Verbraucher mit reaktiver Haut ihre Routinen auf 3–4 wesentliche Produkte vereinfachen, die Nachfrage nach sanften Reinigern und beruhigenden Tonern gesteigert, die das Entzündungsrisiko minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionell führt, Natürlich/Bio beschleunigt sich dank Zertifizierungsnachfrage

Konventionelle Produkte hielten im Jahr 2025 61,88 % des Marktanteils, unterstützt durch gut etablierte Lieferketten, umfangreiche klinische Tests und das Vertrauen der Verbraucher in synthetische Inhaltsstoffe wie Salicylsäure und Retinol, die zuverlässige Ergebnisse liefern. Diese Produkte verwenden häufig Konservierungsmittel wie Phenoxyethanol und Parabene, um die Haltbarkeit zu verlängern und das Wachstum von Mikroorganismen zu verhindern, und adressieren damit Sicherheitsbedenken, die mit einigen natürlichen Alternativen mit kürzerer Stabilität verbunden sind. Shiseidos Senka Perfect Whip, ein führendes Produkt in Japan mit über 100 Millionen verkauften Einheiten seit seiner Einführung, demonstriert die Stärke dieser Kategorie. Seine reichhaltige Schaumtextur und sein erschwinglicher Preis sprechen asiatische Verbraucher an, die stark schäumende Reiniger bevorzugen. Konventionelle Marken konzentrieren sich auch auf nachhaltige Verpackungen und CO₂-neutrale Herstellung, um Umweltbedenken zu begegnen. Diese Bemühungen ermöglichen es ihnen, die Nachhaltigkeit zu verbessern, ohne ihre Kernformulierungen zu ändern, und stellen sicher, dass die Produktwirksamkeit erhalten bleibt.

Natürliche und biologische Produkte werden voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen, angetrieben durch Zertifizierungen wie COSMOS, Ecocert und USDA Organic, die die Herkunft der Inhaltsstoffe und die Herstellungspraktiken validieren. Im Jahr 2024 führte Natura & Cos Avon die Distillery-Kollektion ein, die Reiniger aus aufgewerteten Botanika-Inhaltsstoffen und 95 % Inhaltsstoffen natürlichen Ursprungs enthält und europäische Verbraucher anspricht, die Kreislaufwirtschaftsprinzipien schätzen. Dieses Segment steht jedoch vor Herausforderungen, da natürliche Tenside wie Decyl-Glucosid im Vergleich zu synthetischen weniger Schaum erzeugen. Um dies zu begegnen, klären Marken die Verbraucher darüber auf, dass Schaum für eine wirksame Reinigung nicht notwendig ist. Weleda's Gentle Cleansing Milk beispielsweise, 2024 mit biologischem Mandelöl eingeführt, enthält Verpackungsbotschaften, die erklären, dass schaumarme Formeln schonender für die Hautbarriere sind. Die natürliche und biologische Kategorie profitiert auch von Innovationen bei Inhaltsstoffen, wie fermentierten Extrakten wie Galactomyces und Bifida, die probiotische Vorteile bieten und Verbraucher ansprechen, die mikrobiomfreundliche Hautpflegeoptionen suchen.

Nach Vertriebskanal: Supermärkte führen, Online-Handel steigt dank Personalisierungstools

Supermärkte und Verbrauchermärkte machten im Jahr 2025 38,74 % des Vertriebs aus und profitierten von hohem Kundenaufkommen, Impulskäufen und der Bequemlichkeit eines breiten Angebots an Haushalts- und Körperpflegeprodukten an einem Ort. Einzelhändler wie Walmart und Carrefour widmen Gesichtsreinigern und Tonern großzügigen Regalflächen und nutzen häufig Werbedisplays und Kauf-eins-bekomm-eins-gratis-Angebote, um den Umsatz von Massenmarktmarken zu steigern. Diese Geschäfte bieten auch Produkttester und Schönheitsberater für personalisierte Empfehlungen an. Die COVID-19-Pandemie hat jedoch die Verfügbarkeit von Testern eingeschränkt und zu einem Wandel hin zu versiegelten Verpackungen und QR-Codes geführt, die zu virtuellen Anprobewerkzeugen verlinken.

Der Online-Einzelhandel wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,38 % wachsen, angetrieben durch Direktvertriebsmodelle (Direct-to-Consumer), die Marken helfen, höhere Margen zu erzielen, Kundendaten zu sammeln und KI-gestützte Hautdiagnostik zur Bereitstellung personalisierter Produktvorschläge einzusetzen. Glossiers digital-erste Strategie, die im Jahr 2024 über 70 % ihres Umsatzes über ihre Website generierte, zeigt, wie dieser Kanal Kundenbindung durch nutzergenerierte Inhalte und Social-Commerce-Funktionen aufbauen kann. E-Commerce-Plattformen investieren auch in Augmented-Reality-Tools. So ermöglicht beispielsweise L'Oréals ModiFace-Technologie, die auf Amazon und Markenwebsites verfügbar ist, Kunden, KI-generierte Vorher-Nachher-Hautpflegeergebnisse zu sehen. Dies hat dazu beigetragen, Rücksendequoten zu senken und Verkaufskonversionen zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Massenmarktsegment dominiert, Premium wächst dank klinischer Validierung

Massenmarktprodukte hielten im Jahr 2025 62,58 % des Marktanteils, angetrieben durch ihre Erschwinglichkeit und Verfügbarkeit in Supermärkten, Drogerien und E-Commerce-Plattformen. Diese Marken setzen auf starke Markenbekanntheit und Dermatologenemp fehlungen. So führt CeraVe beispielsweise im US-amerikanischen Drogeriemarkt für Gesichtsreiniger mit seiner Positionierung als „mit Dermatologen entwickelt” und ceramidbasierten Formulierungen zu einem Preis unter USD 15. Massenmarktmarken profitieren von Skaleneffekten, die Investitionen in klinische Tests und Prominentenempfehlungen ermöglichen, um den Wert zu steigern, ohne die Preise zu erhöhen. Procter & Gambles Olay Regenerist-Linie, die zu einem Preis von USD 20–30 angeboten wird, konkurriert mit Prestigemarken, indem sie Peptide und Niacinamid in Konzentrationen anbietet, die mit Luxusprodukten vergleichbar sind, was beweist, dass Wirksamkeit nicht auf Premium-Segmente beschränkt ist.

Premium-Produkte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,96 % wachsen, angetrieben durch Verbraucher, die hochwertige Inhaltsstoffe, nachhaltige Verpackungen und personalisierte Formulierungen im Preisbereich von USD 40 bis USD 150 suchen. Im Jahr 2024 führte Clinique seinen Smart Clinical Repair Wrinkle Correcting Serum Cleanser zu einem Preis von USD 55 ein und kombiniert dabei Reinigung mit Anti-Aging-Peptiden für Verbraucher, die Hautpflege als präventive Gesundheitsversorgung betrachten. Der Aufstieg von Clean Luxury unterstützt dieses Segment ebenfalls, wobei Marken wie Cotys Orveda biofermentierte Inhaltsstoffe und nachfüllbare Glasverpackungen in Reinigern zu einem Preis über USD 100 anbieten, die umweltbewusste Käufer mit hohem Nettovermögen ansprechen. Medizinisch geprägte Hautpflege, die in dermatologischen Praxen verkauft wird, treibt die Premiumisierung weiter voran, da Marken wie SkinCeuticals und SkinMedica klinische Daten und professionelle Empfehlungen nutzen, um höhere Preise zu rechtfertigen und Vertrauen aufzubauen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,12 % des Marktanteils und wird bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen. Das Wachstum wird durch K-Beauty- und J-Beauty-Trends angetrieben, die sich auf sanfte, feuchtigkeitsspendende Inhaltsstoffe und mehrstufige Routinen konzentrieren. Südkoreas Kosmetikexporte erreichten im Jahr 2024 USD 9,8 Milliarden, wobei Gesichtsreiniger und Toner 22 % der Lieferungen ausmachten, was den globalen Einfluss des Landes auf die Hautpflege zeigt. In China haben regulatorische Änderungen durch die NMPA im Jahr 2024 die Markteinführungszeit für importierte gewöhnliche Kosmetika von 18 Monaten auf 6 Monate verkürzt, was westlichen Marken die globale Markteinführung ermöglicht. Indiens Hautpflegemarkt wächst aufgrund steigender Einkommen und Urbanisierung, wobei Städte der Stufe 2 und Stufe 3 den Umsatz über Plattformen wie Nykaa und Amazon steigern. Japans alternde Bevölkerung treibt die Nachfrage nach Anti-Aging-Produkten mit Kollagen und Hyaluronsäure an. Südostasien, angeführt von Indonesien und Thailand, verzeichnet ein schnelles Wachstum bei Halal-zertifizierten Produkten, die muslimische Verbraucher ansprechen.

Nordamerika und Europa halten einen bedeutenden Marktanteil, wobei das Wachstum durch Premiumisierung und Clean-Beauty-Vorschriften unterstützt wird. In den USA verpflichtet das FDA-MoCRA-Gesetz von 2024 zur Registrierung von Einrichtungen und zur Meldung von unerwünschten Ereignissen und erhöht damit die Sicherheitsstandards. In Europa treiben der Green Deal und der Aktionsplan für die Kreislaufwirtschaft Investitionen in nachfüllbare Verpackungen und biologisch abbaubare Produkte voran. Beiersdorfs Nivea beispielsweise strebt an, bis 2025 50 % recycelten Kunststoff in Verpackungen einzusetzen. Kanadas aktualisierte Kosmetische Inhaltsstoff-Positivliste (Cosmetic Ingredient Hotlist) aus dem Jahr 2024 verbannte weitere Phthalate und Mikroplastik und gleicht sich damit an EU-Standards an, was die Compliance für Marken vereinfacht. Nach dem Brexit bleiben die britischen und EU-Regulierungssysteme weitgehend aufeinander abgestimmt, obwohl Marken beide REACH-Systeme berücksichtigen müssen.

Südamerika, der Nahe Osten und Afrika sind Hochw achstumsregionen, mit Brasilien, Saudi-Arabien und Südafrika als wichtigsten Zentren. Brasiliens ANVISA-Aktualisierungen von 2024 haben die Kosmetikvorschriften an Mercosur-Standards angepasst und den Handel erleichtert. Im Nahen Osten steigern die wachsende Erwerbsbeteiligung von Frauen und die wirtschaftliche Diversifizierung, einschließlich Saudi-Arabiens Vision 2030, die lokale Schönheitsproduktion. Halal-Zertifizierung ist entscheidend, wobei Marken wie Wardah und Iba durch Zertifizierungen von Organisationen wie IFANCA Marktanteile gewinnen. In Subsahara-Afrika bestehen weiterhin Herausforderungen wie schlechte Logistik und Produktfälschungen, aber der mobile Handel erweitert den Zugang. Beispielsweise ermöglicht Unilevers Partnerschaft mit M-Pesa in Kenia ländlichen Verbrauchern, Gesichtsreiniger über mobile Geldbörsen zu kaufen und so traditionelle Einzelhandelsbarrieren zu umgehen.

Wettbewerbslandschaft

Der Markt für Gesichtsreiniger und Toner ist mäßig konsolidiert und weist eine Mischung aus multinationalen Hautpflegeunternehmen und starken regionalen Marken auf, die die Wettbewerbslandschaft prägen. Etablierte Akteure nutzen umfangreiche Forschungs- und Entwicklungskapazitäten, diverse Produktportfolios und Empfehlungen von Dermatologen, um die Sichtbarkeit sowohl in Premium- als auch in Massenmarktsegmenten zu erhalten. Zu den wichtigsten Marktteilnehmern gehören die Procter & Gamble Company, L'Oréal S.A., Unilever PLC, Kenvue Inc. und The Estée Lauder Companies Inc. Ihre Marktdominanz wird durch breite Einzelhandelspartnerschaften und robuste digitale Marketingstrategien weiter gestützt, die eine konsistente Verbraucherbindung gewährleisten.

Der Einsatz von Technologie spielt eine entscheidende Rolle bei der Verbesserung der Wettbewerbsdifferenzierung. Marken setzen zunehmend auf KI-gestützte Hautdiagnostik, Blockchain-basierte Produktauthentifizierung und Augmented-Reality-Anprobewerkzeuge, um die Verbraucherbindung zu verbessern und Rücksendequoten zu minimieren. So setzt beispielsweise Shiseidos Optune-System, das 2024 eingeführt wurde, IoT-Sensoren ein, um Hautfeuchtigkeitsstand und Umweltbedingungen zu messen. Auf Basis dieser Daten dosiert das System über ein verbundenes Gerät individuell angepasste Reiniger- und Feuchtigkeitscreme-Formulierungen und schafft damit ein abonnementbasiertes Modell, das wiederkehrende Einnahmen fördert und die Kundentreue stärkt.

Aufkommende Marktstörer wie Glossier und unabhängige koreanische Marken setzen auf gemeinschaftsgetriebene Produktentwicklung. Indem sie Feedback über soziale Medien sammeln und Formulierungen auf Basis von Nutzerrückmeldungen iterieren, können diese Marken Innovationszyklen verkürzen und eine starke Markentreue aufbauen, die über traditionelle Werbemethoden hinausgeht. Darüber hinaus hat die Einhaltung von ISO 22716 (Gute Herstellungspraktiken für Kosmetika) und ISO 16128 (Leitlinien zu technischen Definitionen und Kriterien für natürliche und biologische Kosmetikinhaltsstoffe) zu einer Grundvoraussetzung für den Markteintritt geworden. Einzelhändler fordern zunehmend Zertifizierungen durch Dritte, um Haftungsrisiken zu mindern und den Verbrauchererwartungen hinsichtlich Sicherheit und Nachhaltigkeit gerecht zu werden.

Marktführer der Branche für Gesichtsreiniger und Toner

The Procter & Gamble Company

L'Oréal S.A.

Unilever PLC

Kenvue Inc

The Estée Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Garnier Men hat seine Produktlinie um den neuen AcnoFight Gentle Cleanser erweitert. Laut der Marke ist das neue Produkt eine seifenfreie, alkoholfreie und parabenfreie Formel, die starke Ergebnisse liefert, ohne auf Sanftheit zu verzichten.

- Juni 2025: Kao Corporation hat zwei neue Produkte unter der Marke Curél eingeführt, die auf Hautpflege für trockene, empfindliche Haut spezialisiert ist. Die Produkte sind der Curél Intensive Moisture Care Carbonated Foam Serum und der Curél Intensive Moisture Care Carbonated Foam Gel Cleanser.

- Februar 2025: Indagare, eine der führenden Hautpflegemarken, hat seine Produktlinie um einen neuen natürlichen botanischen Reiniger erweitert, der für alle Hauttypen und Hautanliegen geeignet ist.

- Mai 2024: Amorepacifics Hanyul-Linie trat exklusiv über Sephora in den US-amerikanischen Markt ein und hob koreanische Botanika-Inhaltsstoffe wie Yuja und Artemisia in Tonerformulierungen hervor.

Umfang des globalen Marktberichts für Gesichtsreiniger und Toner

Der globale Markt für Gesichtsreiniger und Toner ist nach Produkttyp in Gesichtstoner und nach Vertriebskanal in Supermärkte/Verbrauchermärkte, Facheinzelhändler, Convenience Stores, Online-Kanäle und sonstige Vertriebskanäle segmentiert. Die Segmentierung nach Geographie bietet Einblicke in die wichtigsten Trends in den führenden Märkten dieser Kategorie.

| Reiniger |

| Toner |

| Normal |

| Fettig |

| Trocken |

| Mischhaut |

| Empfindlich |

| Massenmarkt |

| Premium |

| Konventionell |

| Natürlich/Bio |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Convenience Stores |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Reiniger | |

| Toner | ||

| Hauttyp | Normal | |

| Fettig | ||

| Trocken | ||

| Mischhaut | ||

| Empfindlich | ||

| Preisklasse | Massenmarkt | |

| Premium | ||

| Kategorie | Konventionell | |

| Natürlich/Bio | ||

| Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Convenience Stores | ||

| Sonstige Vertriebskanäle | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesichtsreiniger und Toner im Jahr 2026?

Die Marktgröße für Gesichtsreiniger und Toner erreicht im Jahr 2026 USD 34,29 Milliarden, mit Projektionen auf USD 48,09 Milliarden bis 2031.

Welche Region führt den Verkauf von Gesichtsreinigern und Tonern an?

Asien-Pazifik hält mit 36,12 % im Jahr 2025 den größten Anteil und wird voraussichtlich weiterhin mit einer CAGR von 9,1 % wachsen.

Welches Segment wächst am schnellsten innerhalb der Produkttypen?

Toner sind der am schnellsten wachsende Produkttyp und steigen bis 2031 mit einer CAGR von 7,79 %, da Marken sie mit therapeutisch wirksamen Wirkstoffen anreichern.

Warum gewinnen Premium-Reiniger an Bedeutung?

Wohlhabende Verbraucher suchen nach klinisch validierten Inhaltsstoffen, nachfüllbaren Verpackungen und personalisierten Routinen, was eine CAGR von 8,96 % für Premium-Linien antreibt.

Seite zuletzt aktualisiert am: