Marktgröße und Marktanteil für Polyurethan-Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

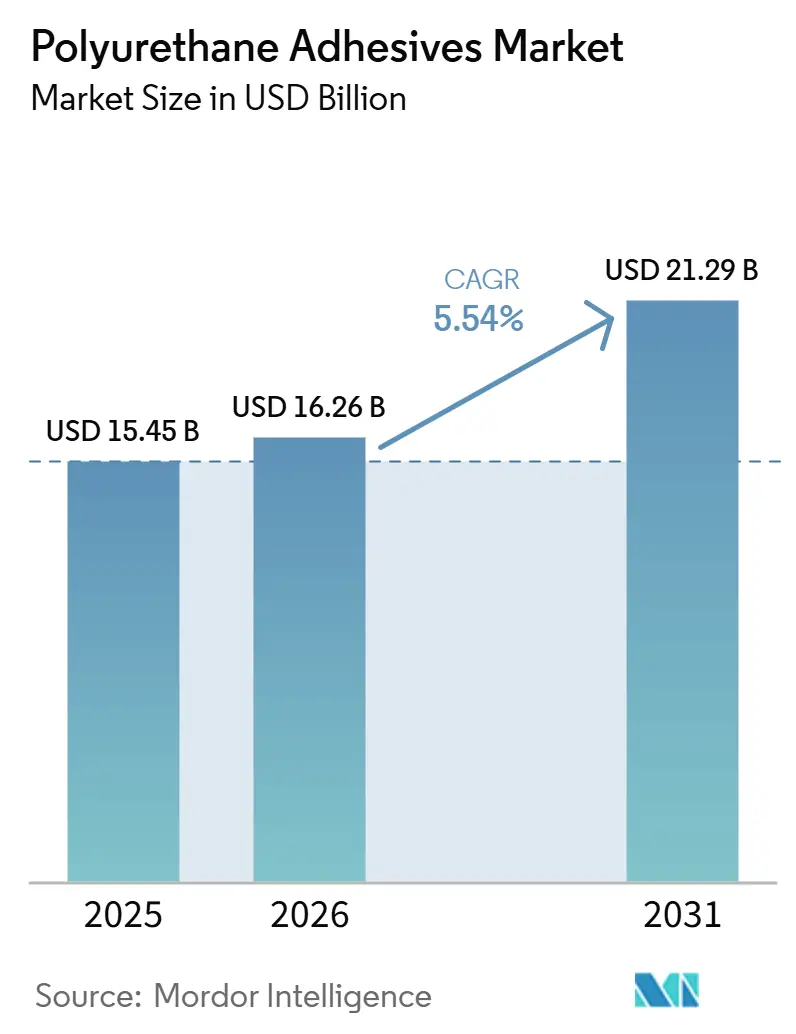

| Marktgröße (2026) | 16.26 Milliarden US-Dollar |

| Marktgröße (2031) | 21.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyurethan-Klebstoffe von Mordor Intelligence

Die Marktgröße für Polyurethan-Klebstoffe wird voraussichtlich von 15,45 Milliarden USD im Jahr 2025 auf 16,26 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,29 Milliarden USD erreichen, mit einer CAGR von 5,54 % über den Zeitraum 2026–2031. Regulatorischer Druck zur Reduzierung flüchtiger organischer Verbindungen beschleunigt den Übergang von lösungsmittelbasierten zu reaktiven und wasserbasierenden Chemikalien, wobei die Grenzwerte der Europäischen Union für Mitte 2026 die Entwicklung anführen. Gleichzeitig treiben die REACH-Grenzwerte für die Isocyanatexposition und die Verpackungs- und Verpackungsabfallverordnung 2025/40 die Branchen in Richtung ultraniedrig-monomerischer und PFAS-freier Qualitäten, insbesondere in der Verpackungs- und Baubranche. Die Region Asien-Pazifik ist das primäre Nachfragezentrum, unterstützt durch Infrastrukturinvestitionen in China und Indien sowie die wachsende Verbreitung von Fahrzeugen mit neuen Antriebsformen, die ein erhebliches regionales Wachstum vorantreiben. Auf der Angebotsseite deuten die strategischen Akquisitionen von Henkel, Sika und Arkema auf einen Konsolidierungstrend hin, der sich auf Spezialtechnologien und regionale Reichweite konzentriert. Gleichzeitig stärken Kapazitätserweiterungen in Suzhou und Sealy das lokale Angebot an hochviskosen Polyurethansystemen und Dachbeschichtungsqualitäten.

Wichtigste Erkenntnisse des Berichts

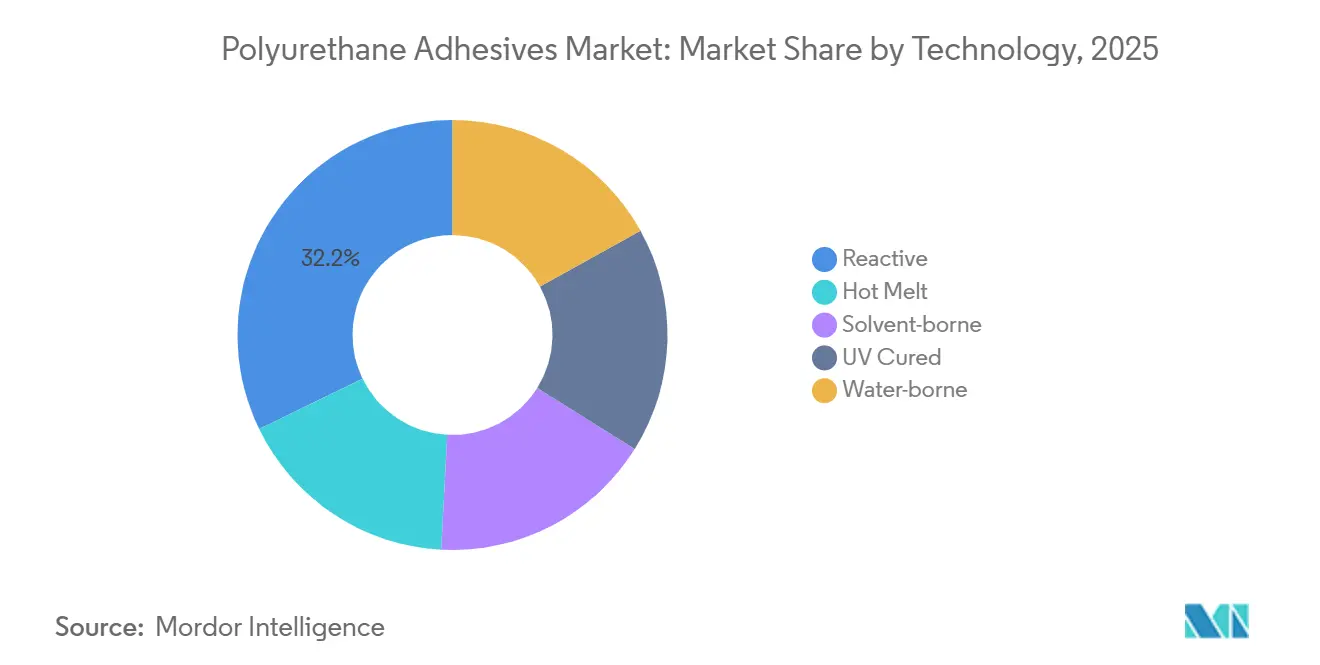

- Nach Technologie führten reaktive Polyurethan-Klebstoffe mit einem Anteil von 32,21 % am Markt für Polyurethan-Klebstoffe im Jahr 2025, während UV-gehärtete Systeme voraussichtlich mit einer CAGR von 7,12 % zwischen 2026 und 2031 wachsen werden.

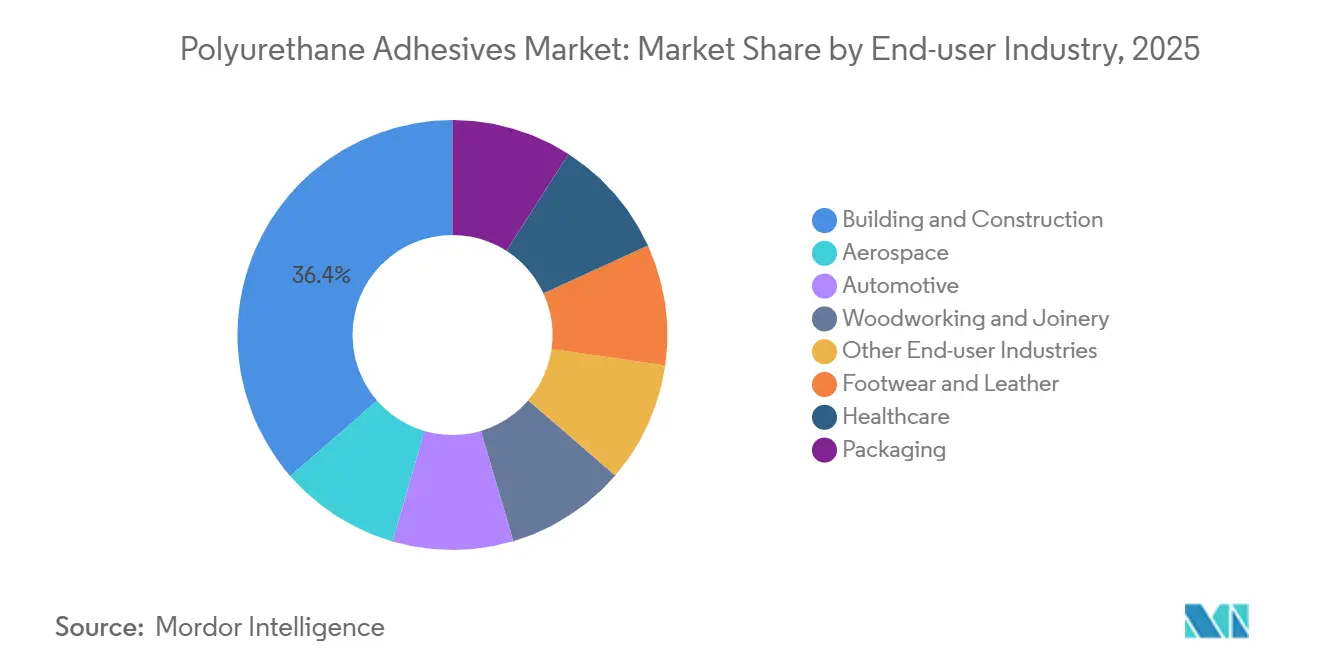

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion ein Anteil von 36,40 % am Markt für Polyurethan-Klebstoffe im Jahr 2025, und das Gesundheitswesen verzeichnet eine CAGR von 7,45 % zwischen 2026 und 2031.

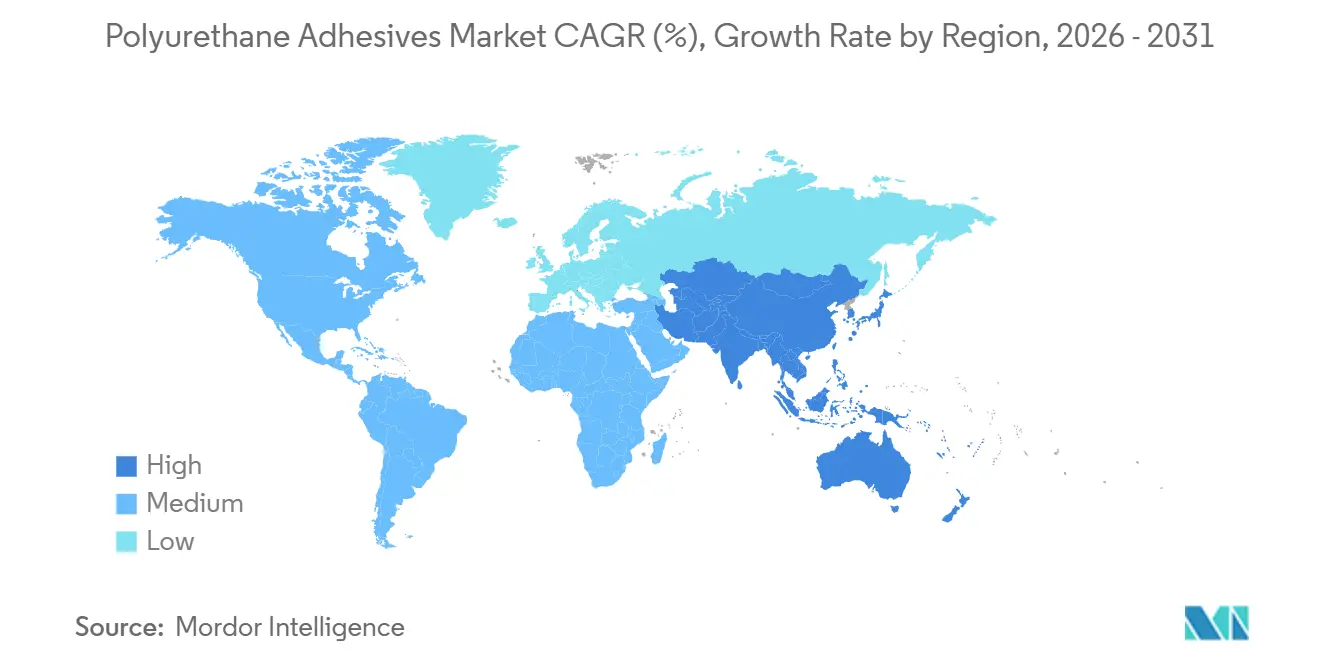

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,20 % am Markt für Polyurethan-Klebstoffe und wird voraussichtlich mit einer CAGR von 7,34 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polyurethan-Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom in aufstrebenden Volkswirtschaften im Asien-Pazifik-Raum | +1.20% | Asien-Pazifik (China, Indien, Indonesien, Thailand) mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Trend zur Gewichtsreduzierung bei Erstausrüstern in der Automobil- und Luft- und Raumfahrtbranche | +0.90% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Wechsel von lösungsmittelbasierten zu reaktiven und umweltfreundlichen Chemikalien | +1.40% | Europa und Nordamerika führend; Asien-Pazifik folgt mit regulatorischer Verzögerung | Kurzfristig (≤ 2 Jahre) |

| Entstehung modularer Vorfertigung außerhalb der Baustelle | +0.70% | Europa und Nordamerika als Kernmärkte; Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI-gesteuerten Dosierrobotern in Montagelinien | +0.50% | Global, mit früher Einführung in Automobil- und Elektronikhubs (Deutschland, Japan, Südkorea, Vereinigte Staaten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom in aufstrebenden Volkswirtschaften im Asien-Pazifik-Raum

Indiens verstärkte Kapitalausgaben im Rahmen der Nationalen Infrastrukturpipeline stimulieren die Nachfrage nach Vorhangfassaden, Bodenbelägen und vorgefertigten Innenräumen, die mit strukturellen Polyurethan-Klebstoffen verbunden werden. In China repräsentieren Bauanwendungen bereits einen erheblichen Anteil am Produktionswert von Klebstoffen, und das Wachstum verlagert sich in Richtung Batteriemodule, Photovoltaikanlagen und Luft- und Raumfahrtbaugruppen, die VOC-arme, schnell härtende Qualitäten bevorzugen. Lieferanten, die einen niedrigen Restmonomergehalt und eine langlebige Haltbarkeit zertifizieren können, gewinnen bei großen öffentlichen Ausschreibungen den Status bevorzugter Lieferanten[1]Bond Tech Industries, "Warum lösungsmittelfreie Klebstoffe für Hersteller eine größere Praktikabilität bieten," bond-tech-industries.com. Das Ausmaß regionaler Infrastrukturprogramme bietet Beschaffungsvorteile, die hochvolumige, nachhaltigkeitsorientierte Chemikalien begünstigen. Da Projekte Netto-Null-Ziele betonen, verdrängen Polyurethanformulierungen, die mit automatisiertem Sprühen und Plattenkaschierung kompatibel sind, lösungsmittelbasierte Epoxidharze.

Trend zur Gewichtsreduzierung bei Erstausrüstern in der Automobil- und Luft- und Raumfahrtbranche

Automobilhersteller ersetzen geschweißte Verstärkungen durch klebstoffgebundene Mehrwerkstoffverbindungen, um die Kraftstoffeffizienz und die Aufnahme von Aufprallenergie zu verbessern. Polyurethansysteme bieten Schwingungsdämpfung und Spaltfüllflexibilität und ergänzen starre Epoxidstrukturen in Batteriesätzen für Elektrofahrzeuge. In der Luft- und Raumfahrt ermöglicht Hexcels Modipur-Injektionspolyurethan die Aushärtung komplexer Verbundkomponenten bei niedrigen Temperaturen und kurzen Zyklen, was hochvolumige Anwendungen erweitert. OEM-Beispiele wie BMW i3/i8 und Airbus A350 unterstreichen die Anforderung an Klebstoffe, die die Faserstruktur in Kohlefaserverbundwerkstoffen erhalten. Die daraus resultierende Nachfrageverschiebung begünstigt Polyurethane, die auf Dehnung, thermische Wechselbeanspruchung und chemische Beständigkeit ausgelegt sind. Langfristige Verträge belohnen Lieferanten, die validierte Daten zur Mehrsubstratkompatibilität und Ermüdungslebensdauer anbieten.

Wechsel von lösungsmittelbasierten zu reaktiven und umweltfreundlichen Chemikalien

Die VOC-Grenzwerte der Europäischen Union für Mitte 2026 zwingen Hersteller, die Umstellung auf wasserbasierte und reaktive Systeme zu beschleunigen und Umweltproduktdeklarationen zu veröffentlichen, um den Marktzugang zu erhalten. In den Vereinigten Staaten treiben die EPA und die Regel 1168 des Southern California AQMD ähnliche Spezifikationen voran, mit Projektverzögerungen und Garantierisiken für nicht konforme Produkte. Lösungsmittelfreie Polyurethan-Kaschierungsklebstoffe reduzieren das Auftragsgewicht auf 0,8–2,5 g/m² und ermöglichen Liniengeschwindigkeiten von bis zu 350 m/min, was Energie- und Lösungsmittelrückgewinnungskosten senkt. PFAS-freie Mandate gemäß der EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 beschleunigen die Einführung von Präzisionsdosiergeräten zum Schutz der Recyclingfähigkeitsklassen. Formulierer, die ultraniedrig-monomerische Polyurethanchemikalien liefern, gewinnen einen Compliance-Vorteil und verkürzen gleichzeitig die Aushärtungs- und Lagerzyklen für Verarbeiter.

Entstehung modularer Vorfertigung außerhalb der Baustelle

Entwickler in Europa und Nordamerika skalieren werkseitig gefertigte Module, die auf Strukturklebstoffe angewiesen sind, um Spannungen gleichmäßig zu verteilen und schwere Befestigungselemente zu entfernen. Intelligente Polyurethanformulierungen mit selbstheilenden oder antimikrobiellen Funktionen verlängern die Lebensdauer von Gesundheits- und Wohneinheiten. Die Plattenkaschierung für Kühlfahrzeuge und strukturelle Isolierpaneele profitiert von spaltfüllender Expansion, chemischer Beständigkeit und Kompatibilität mit Schäumen und Verbundwerkstoffen. Auftragnehmer bevorzugen schnell härtende, VOC-arme Qualitäten, die sich reibungslos in die robotergestützte Dosierung integrieren und die Demontage am Ende der Lebensdauer unterstützen. Folglich sichern sich Polyurethan-Klebstoffe, die Normen für den modularen Bau erfüllen, mehrjährige Rahmenverträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Methylendiphenyldiisocyanat und Toluoldiisocyanat | -0.80% | Global, wobei Europa am stärksten durch hohe Energiekosten und asiatischen Importwettbewerb belastet wird | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Isocyanatexpositionsvorschriften, insbesondere in der Europäischen Union und den Vereinigten Staaten | -0.60% | Europa und Nordamerika führend; regulatorische Verschärfung breitet sich auf Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch silanmodifizierte Polyethersysteme | -0.40% | Global, mit früher Einführung in Europa für Bau- und Montageklebstoffe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Methylendiphenyldiisocyanat und Toluoldiisocyanat

Eine schwache Nachfrage auf der Verarbeitungsseite hielt die Betriebsraten für Isocyanate im Jahr 2025 moderat, und die Preisentwicklung im Jahr 2026 hängt eher von Ausfällen oder Konsolidierungen als von Volumenwachstum ab. Europäische Hersteller stehen unter Margendruck durch hohe Energiekosten und günstigere asiatische Importe, während die Aussetzung der Zölle zwischen den Vereinigten Staaten und China die Logistik stabilisiert hat, ohne die Nachfrage anzukurbeln[2]Regina Sousa, "MDI- und TDI-Marktüberblick 2025 und Ausblick für 2026," resourcewise.com. Klebstoffformulierer haben Schwierigkeiten, Kostenschwankungen weiterzugeben, was die Margen komprimiert und die Suche nach ultraniedrig-monomerischen oder isocyanatfreien Alternativen beschleunigt. Diese Dynamik drängt Verarbeiter in Richtung aliphatischer lösungsmittelfreier Polyurethan- oder Hybridchemikalien, die sie vor Rohstoffvolatilität schützen.

Strenge VOC- und Isocyanatexpositionsvorschriften

REACH begrenzt nun den Isocyanatgehalt und schreibt eine Schulung der Anwender vor, während OSHA Expositionsgrenzwerte ohne eine spezifische Schulungsklausel anwendet, was für globale Marken eine Compliance-Komplexität schafft. Die EU-Verpackungsverordnung begrenzt auch die Migration primärer aromatischer Amine auf 0,01 mg/kg, was Formulierer zu schneller härtenden ultraniedrig-monomerischen Systemen drängt. Öffentliche Projekte, die von LEED und WELL geleitet werden, verlangen dokumentierte emissionsarme Klebstoffe und schließen damit Lieferanten ohne transparente Zertifizierungen effektiv aus. Compliance-Investitionen in Analytik und sicherere Vorprodukte erhöhen die Markteintrittsbarrieren, belohnen aber frühe Akteure mit einer Premium-Positionierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Reaktive Qualitäten dominieren, während UV-Härtung an Geschwindigkeit gewinnt

Reaktive Systeme hatten im Jahr 2025 einen Anteil von 32,21 % am Markt für Polyurethan-Klebstoffe, was ihre lösungsmittelfreie Natur, ihr feuchtigkeitshärtendes Profil und ihre bewährte Leistung bei Laminaten, Verbundwerkstoffen und Mehrschichtfolien widerspiegelt. Innerhalb dieser Gruppe erhöhen ultraniedrig-monomerische Varianten die Liniengeschwindigkeiten und verkürzen die Aushärtungsfenster, wodurch die Marktgröße für Polyurethan-Klebstoffe für Hochdurchsatz-Flexverpackungslinien erweitert wird. UV-gehärtete Qualitäten, die voraussichtlich mit einer CAGR von 7,12 % zwischen 2026 und 2031 wachsen werden, ziehen Hersteller von Medizinprodukten und Elektronikbaugruppen an, die klare Verbindungen und minimale thermische Belastung benötigen.

Kurzwellige UV-Initiatoren ermöglichen nun eine vollständige Aushärtung in unter fünf Sekunden, was Inline-Qualitätsprüfungen ermöglicht und den Umlaufbestand reduziert. Wasserbasierte Polyurethandispersionen gewinnen auch in Schuhwerkstationen Marktanteile, die auf niedrigere VOC-Profile und sicherere Arbeitsumgebungen abzielen. Da Verarbeiter Linien für Präzisionsdosierung und robotergesteuerte Raupenplatzierung nachrüsten, verzeichnet der Markt für Polyurethan-Klebstoffe einen höheren Durchsatz für Hybridchemikalien, die auf automatisierte Dosierung zugeschnitten sind. Lieferanten, die Daten zu Rheologiedrift, Düsenverstopfungsbeständigkeit und Grünfestigkeit nach der Aushärtung anbieten, festigen ihren Status als bevorzugte Lieferanten und erweitern die Marktgröße für Polyurethan-Klebstoffe bei mittelgroßen Verarbeitern, die ihre Ausrüstung aufrüsten.

Nach Endverbraucherbranche: Bauwesen führt, während das Gesundheitswesen beschleunigt

Das Segment Bauwesen und Konstruktion generierte im Jahr 2025 36,40 % der globalen Nachfrage, gestützt durch Plattenverklebung, Vorhangfassadenversiegelung und Glas-zu-Rahmen-Verklebung, die mechanische Befestigungselemente ersetzen und die Ästhetik verbessern. Hochhausfassaden in Asien-Pazifik schreiben häufig ultraklare, UV-stabile Polyurethandichtmittel vor, was die Marktgröße für Polyurethan-Klebstoffe fest in Infrastrukturzyklen verankert.

Das Gesundheitswesen ist der am schnellsten wachsende Endverwendungsbereich, mit einer prognostizierten CAGR von 7,45 % zwischen 2026 und 2031, da Regulierungsbehörden DEHP-basiertes PVC auslaufen lassen und Gerätehersteller zu thermoplastischen Elastomeren migrieren, die mit nach ISO 10993 zertifizierten Qualitäten wie Loctite AA 3952 gebunden werden. Tragbare Sensoren, Wundversorgungsfolien und minimal-invasive Geräte erfordern hautfreundliche, extraktionsarme Klebstoffe, was den Markt für Polyurethan-Klebstoffe weit über traditionelle Montageanwendungen hinaus erweitert. Automobil- und Luft- und Raumfahrtprogramme, die Gewichtsreduzierung und Batteriesicherheit priorisieren, diversifizieren die Endverwendungsnachfrage weiter und sorgen für anhaltende Dynamik in der Polyurethan-Klebstoffbranche über mehrere Wertschöpfungsketten hinweg.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 45,20 % am Markt und wird voraussichtlich von 2026 bis 2031 mit 7,34 % wachsen. Infrastrukturinvestitionen in der Region treiben eine anhaltende Nachfrage nach Platten-, Boden- und Modulbaugruppen an. Als Reaktion darauf erweitern inländische Marktführer ihre Designkapazitäten, um den wachsenden regionalen Bedarf in den Bereichen flexible Verpackung, Solarmodule und Fahrzeuge mit neuen Antriebsformen zu decken. Darüber hinaus steigt mit dem Anstieg städtischer Sanierungen in Indonesien und Thailand die Nachfrage nach VOC-armen Fassaden- und Innenverklebungssystemen, was die Chancen im Markt für Polyurethan-Klebstoffe weiter verstärkt.

Nordamerika und Europa zeigen eine solide Ersatznachfrage nach intelligenten Strukturklebstoffen im modularen Wohnungsbau, automatisierten Automobillinien und Luft- und Raumfahrtverbundwerkstoffen. Sikas Expansion in Sealy, Texas, und Henkels KI-gestützte Batterieklebstoffplattform veranschaulichen das regionale Engagement für hochviskose und Spezialqualitäten, die Entwicklungszyklen verkürzen. Strengere REACH- und California AQMD-Grenzwerte lenken Aufträge in Richtung wasserbasierter und reaktiver Hybride und vergrößern die Marktgröße für Polyurethan-Klebstoffe für compliance-fähige Chemikalien.

Südamerika, der Nahe Osten und Afrika profitieren von Sikas neuen Mörtel- und Zusatzmittelanlagen in Brasilien und Marokko. Öffentliche Wohnungsbauprogramme und Projekte für erneuerbare Energien in Brasilien und Marokko bevorzugen langlebige, witterungsbeständige Klebefugen, was die Marktdurchdringung von Polyurethan-Klebstoffen in Klimazonen mit hoher UV-Exposition und thermischer Wechselbeanspruchung ausdehnt. Obwohl der Pro-Kopf-Verbrauch hinter entwickelten Regionen zurückbleibt, versprechen stetige Infrastrukturpipelines zweistellige Volumenzuwächse für Lieferanten, die technischen Support und Lagerpunkte lokalisieren.

Wettbewerbslandschaft

Der Markt für Polyurethan-Klebstoffe ist mäßig fragmentiert. Der Innovationswettbewerb konzentriert sich auf biobasierte Polyole, Hybridsilanchemikalien und KI-gestützte Formulierung. Wackers Hochgeschwindigkeits-Hybridpolymerlinie in Deutschland beantwortet die europäische Nachfrage nach isocyanatfreien, zinnfreien Dichtmitteln. Henkel und Citrine Informatics nutzen maschinelles Lernen, um Aushärtungsprofile vorherzusagen und die Verbindungsfestigkeit zu optimieren, wodurch die Entwicklungszeit um die Hälfte verkürzt wird. Private-Equity-Plattformen fügen weiterhin regionale Spezialisten hinzu, was die Bewertungsmultiplikatoren erhöht und den Wettbewerb um Nischenwerte intensiviert, die den Marktfußabdruck für Polyurethan-Klebstoffe erweitern.

Marktführer in der Polyurethan-Klebstoffbranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel stimmte der Übernahme des niederländischen Spezialitätenbeschichtungsunternehmens Stahl für 2,1 Milliarden EUR (2,5 Milliarden USD) zu, was die Geschäftseinheit Klebstofftechnologien stärkt. Dieser Deal soll die Innovation stärken und die Anwendungen von Polyurethan-Klebstoffen weltweit ausweiten.

- Februar 2026: Sika gab seine Vereinbarung zur Übernahme von Akkim bekannt, einem in der Türkei ansässigen Hersteller von Klebstoffen und Dichtmitteln. Die Übernahme steht im Einklang mit Sikas Strategie 2028 und stärkt die Produktionskapazität, den Vertrieb sowie die Forschungs- und Entwicklungskapazitäten. Sie stärkt Sikas Innovation bei Polyurethan-Klebstoffen und die Wettbewerbsfähigkeit in wachstumsstarken Märkten.

Umfang des globalen Berichts über den Markt für Polyurethan-Klebstoffe

Polyurethan-Klebstoffe sind vielseitige Bindemittel, die aus polymeren Isocyanaten und Polyolen hergestellt werden und zu starken, langlebigen Netzwerken aushärten. Sie bieten hervorragende Haftung auf verschiedenen Substraten wie Holz, Metall, Kunststoffen, Verbundwerkstoffen und Glas. Bekannt für Flexibilität, Feuchtigkeitsbeständigkeit und hohe mechanische Festigkeit werden sie in der Bau-, Automobil-, Verpackungs-, Schuhwaren- und Gesundheitsbranche eingesetzt und ermöglichen leichte Strukturen, zuverlässige Dichtungen und langlebige Leistung in anspruchsvollen Anwendungen.

Der Markt für Polyurethan-Klebstoffe ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in Schmelzklebstoffe, Reaktivklebstoffe, lösungsmittelbasierte Klebstoffe, UV-gehärtete Klebstoffe und wasserbasierte Klebstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Polyurethan-Klebstoffe in 22 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Schmelzklebstoff |

| Reaktivklebstoff |

| Lösungsmittelbasierter Klebstoff |

| UV-gehärteter Klebstoff |

| Wasserbasierter Klebstoff |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Australien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Schmelzklebstoff | |

| Reaktivklebstoff | ||

| Lösungsmittelbasierter Klebstoff | ||

| UV-gehärteter Klebstoff | ||

| Wasserbasierter Klebstoff | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Schuhwaren und Leder | ||

| Gesundheitswesen | ||

| Verpackung | ||

| Holzverarbeitung und Tischlerei | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und sonstige sind die im Markt für Polyurethan-Klebstoffe berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Polyurethan-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden duroplast- und thermoplastbasierte Polyurethane berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplizierten Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellte Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich derjenigen, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen