Größe und Marktanteil des UAE-Marktes für ophthalmologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

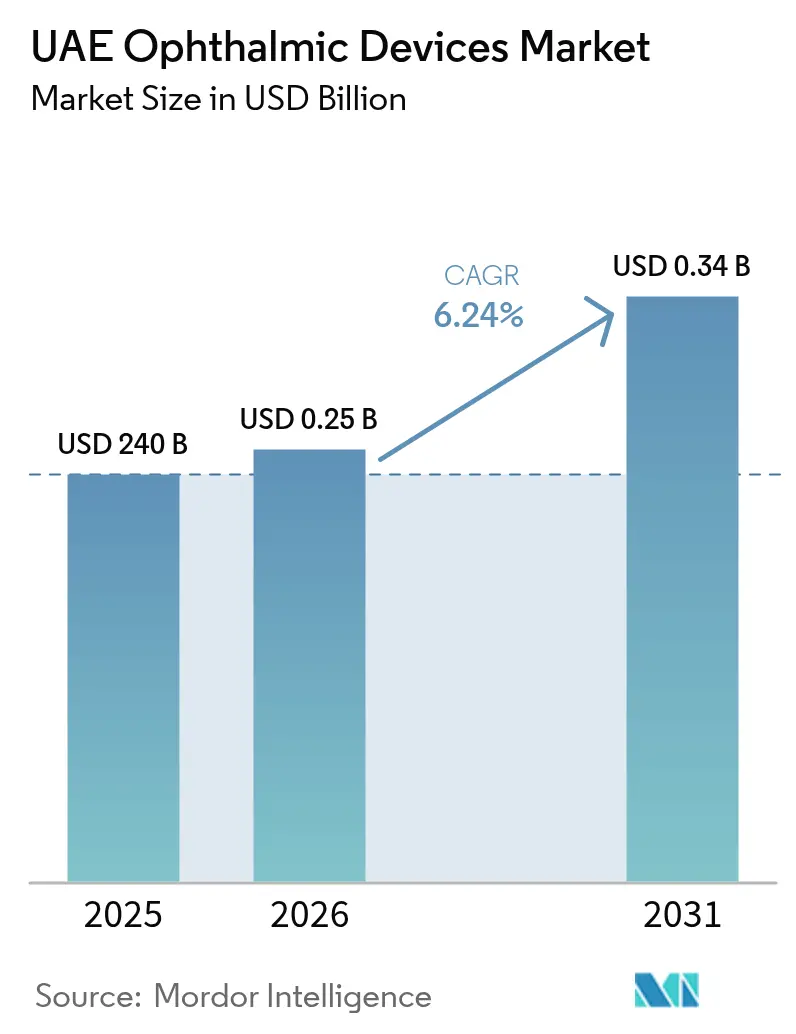

| Marktgröße im Basisjahr (2025) | 240 Milliarden US-Dollar |

| Marktgröße (2026) | 0.25 Milliarden US-Dollar |

| Marktgröße (2031) | 0.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Marktes für ophthalmologische Geräte von Mordor Intelligence

Die Größe des UAE-Marktes für ophthalmologische Geräte wird im Jahr 2026 auf USD 254,98 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 240 Millionen, mit Projektionen für 2031 von USD 344,9 Millionen, was einem Wachstum von 6,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage ergibt sich aus der hohen Diabetesprävalenz im Land, den obligatorischen Vorschriften zur Sehvorsorgeuntersuchung und dem Engagement der Regierung für KI-gestützte Augenpflegeprogramme. Sehkorrekturprodukte – Brillen, Kontaktlinsen und zugehöriges Zubehör – behalten den größten Umsatzanteil, während Diagnosesysteme wie Funduskameras und OCT-Scanner das schnellste Stückzahlwachstum verzeichnen. Krankenhäuser finanzieren weiterhin kapitalintensive Anschaffungen, doch ambulante Operationszentren (ASCs) ziehen neue Geräteinstallationen an, da Katarakt- und refraktive Eingriffe in tagesklinische Umgebungen verlagert werden. Internationale Hersteller vertiefen ihre regionale Präsenz durch Partnerschaften mit emiratischen Krankenhausgruppen und nutzen Dubai und Abu Dhabi als Ausgangspunkte für Premium-Innovationen.

Wichtigste Erkenntnisse des Berichts

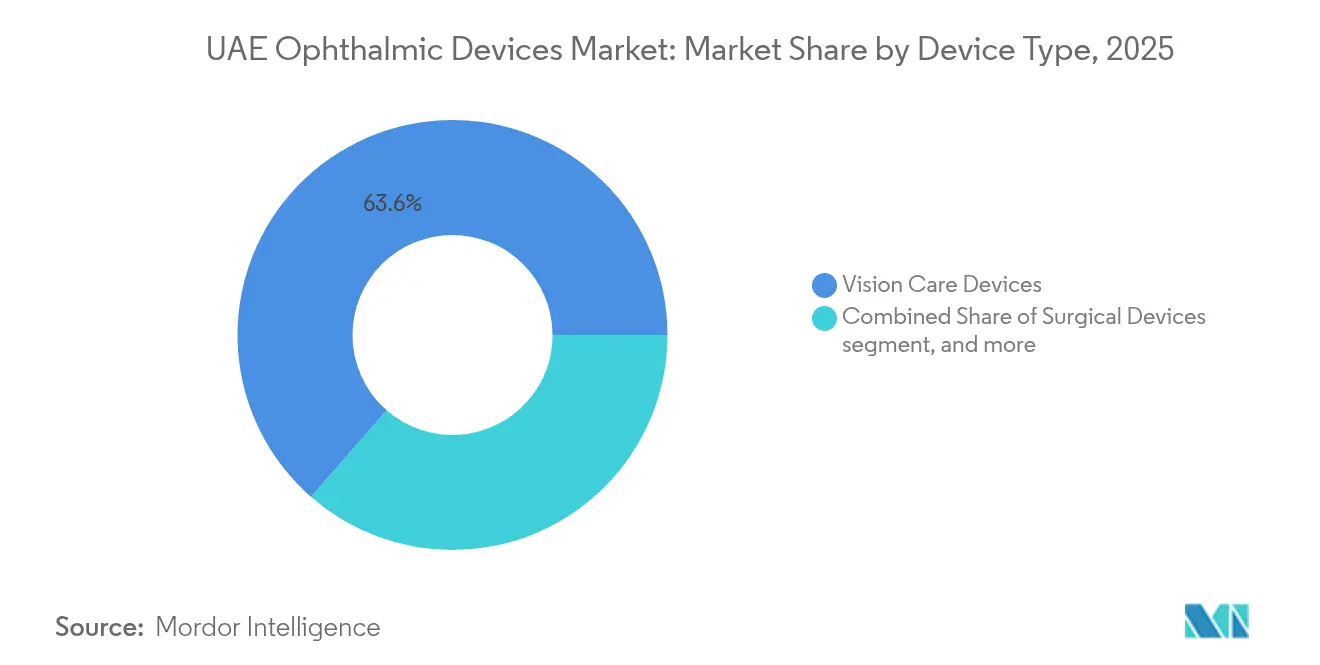

- Nach Gerätetyp hielten Sehkorrekturprodukte im Jahr 2025 einen Marktanteil von 63,58 % am UAE-Markt für ophthalmologische Geräte; Diagnose- und Überwachungssysteme expandieren bis 2031 mit einer CAGR von 8,42 %.

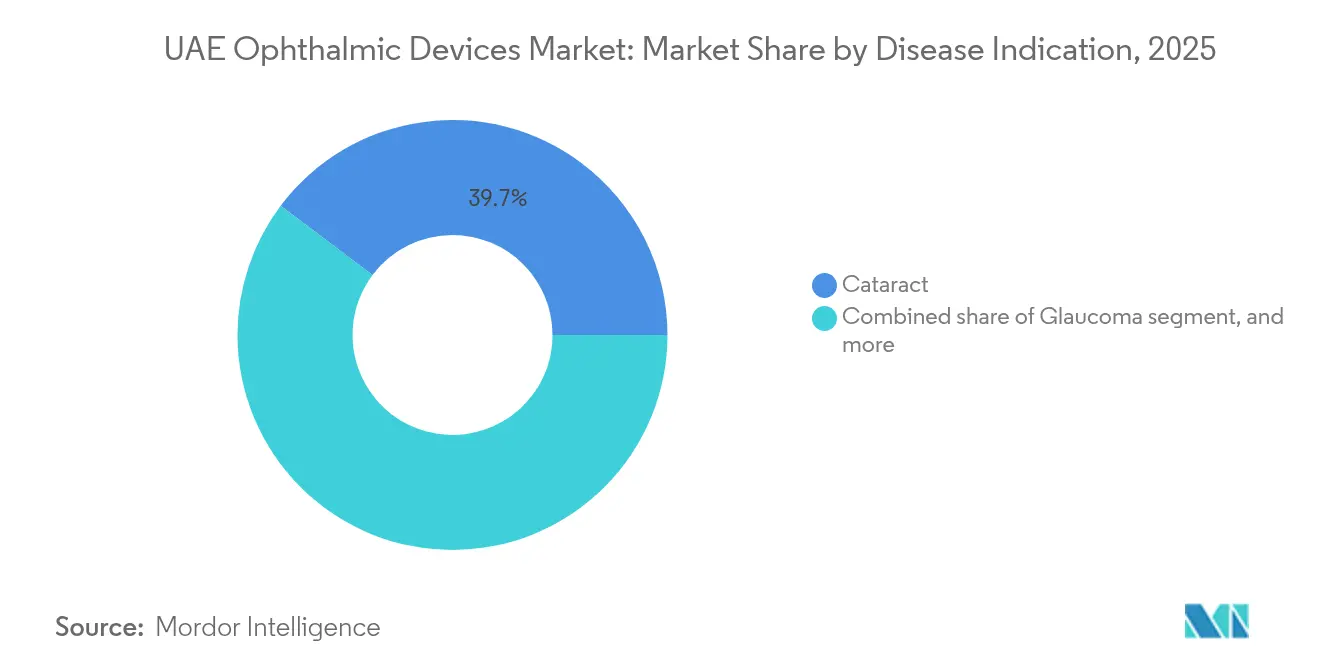

- Nach Krankheitsindikation entfiel auf Katarakt im Jahr 2025 ein Anteil von 39,74 % an der Marktgröße des UAE-Marktes für ophthalmologische Geräte, während die Fälle diabetischer Retinopathie bis 2031 mit einer CAGR von 7,63 % ansteigen.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 41,86 %, während ASCs mit einer CAGR von 7,45 % bis 2031 das am schnellsten wachsende Segment darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Marktes für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der diabetesbedingten Retinopathie in der emiratischen Bevölkerung | +1.5% | Konzentration in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Obligatorische regelmäßige Sehvorsorgeuntersuchungen bei der Erneuerung des Führerscheins | +1.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Medizintourismus-Initiativen steigern die Nachfrage nach Premium-Augenpflege | +0.9% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Anstieg von Femtolaser-Kataraktoperationen in tagesklinischen Operationszentren | +0.7% | Städtische Ballungsräume (Dubai und Abu Dhabi) | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte KI- und Teleophthalmologie-Pilotprojekte | +0.6% | Pilotprojekte in Abu Dhabi; nationale Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Sehversicherung (Thiqa, obligatorische Pläne in Dubai) | +0.5% | Landesweit, stärker in Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der diabetesbedingten Retinopathie in der emiratischen Bevölkerung

Eine Diabetesrate von 19 % unter UAE-Erwachsenen treibt die Nachfrage nach frühzeitiger Netzhautuntersuchung an, da Kostenträger und Leistungserbringer darum wetteifern, Sehverlust einzudämmen[1]Amerikanische Akademie für Augenheilkunde, „Globale Belastung durch Augenerkrankungen”, aao.org. Nationale KI-Screening-Programme beschleunigen die Fundusanalyse von einer halben Stunde auf drei Minuten und fördern Bestellungen für OCT- und Ultraweitwinkelkameras, die sich nahtlos in cloudbasierte Algorithmen integrieren lassen.

Obligatorische regelmäßige Sehvorsorgeuntersuchungen bei der Erneuerung des Führerscheins

Alle Emirate verlangen Sehtests bei jeder Führerscheinerneuerung, was einen kontinuierlichen Patientenstrom zu optischen Zentren erzeugt. Die Standards der Gesundheitsbehörde Dubai von 2025 schreiben Autorefraktometer, Keratometer und Spaltlampen-Biomikroskope als Pflichtausrüstung vor und stärken die Basisnachfrage nach Einstiegsdiagnostik[2]Gesundheitsbehörde Dubai, „Investitionsleitfaden 2024”, dha.gov.ae.

Medizintourismus-Initiativen steigern die Nachfrage nach Premium-Augenpflege

Dubai verzeichnete 2024 ein zweistelliges Wachstum bei einreisenden Patienten für refraktive Eingriffe und Kataraktoperationen, wobei Cleveland Clinic Abu Dhabi einen Anstieg der internationalen Patientenzahlen um 35 % meldete[3]Cleveland Clinic Abu Dhabi, „Medizintourismusstatistik 2024”, clevelandclinicabudhabi.ae. Krankenhäuser rüsten sich mit Femtosekundenlasern und trifokalen Intraokularlinsen aus, um den Erwartungen ausländischer Patienten gerecht zu werden, die eine Entlassung am selben Tag anstreben.

Anstieg von Femtolaser-Kataraktoperationen in tagesklinischen Operationszentren

Ambulante Kataraktprogramme reduzieren die Phako-Energie um 35 % und die Inzisionsvariabilität um 28 %, wodurch ASCs die Behandlungszeit verkürzen und den Durchsatz verbessern können. Gerätehersteller heben kleinere Stellflächen und schnellere Einrichtungszeiten hervor, um den Anforderungen ambulanter Mehrsaal-Zentren gerecht zu werden.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche OCT-Geräte und Femtolaser | –0.8% | Am stärksten in kleineren Emiraten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten ophthalmologischen Fachchirurgen außerhalb der Städte der ersten Kategorie | –0.6% | Nördliche Emirate | Mittelfristig (2–4 Jahre) |

| Importzölle und Verzögerungen bei der Zulassung neuer Geräte | –0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich des Versagens kostengünstiger Intraokularlinsen | –0.3% | Landesweit, stärker in preissensiblen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche OCT-Geräte und Femtolaser

Anfangspreise zwischen USD 300.000 und USD 500.000 belasten die Klinikbudgets, insbesondere außerhalb von Dubai und Abu Dhabi, wo die durchschnittlichen chirurgischen Fallzahlen geringer sind. Finanzierungsprogramme der Hersteller mildern den Liquiditätsdruck, beseitigen jedoch nicht die Wartungskosten, die jährlich nahe bei 10 % des Gerätewerts liegen.

Mangel an ausgebildeten ophthalmologischen Fachchirurgen außerhalb der Städte der ersten Kategorie

Katarakt- und Netzhautgeräte stehen in den nördlichen Emiraten häufig ungenutzt, da dort nur eine Handvoll Subspezialisten ansässig ist. Lokale Universitäten bieten beschleunigte Weiterbildungsprogramme an, doch wird die Nachwuchspipeline mehrere Jahre benötigen, um die bestehenden Lücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehkorrektur behält die Führungsposition, während die Diagnostik beschleunigt

Sehkorrekturprodukte behielten im Jahr 2025 einen Anteil von 63,58 % am UAE-Markt für ophthalmologische Geräte, gestützt durch obligatorische Versicherungsdeckung und eine Verbraucherpräferenz für modische Brillenfassungen. Optische Einzelhandelsketten nutzen den starken Kundenverkehr durch Führerscheinerneuerungsuntersuchungen, um Premium-Linsen im Querverkauf anzubieten. Diagnoseplattformen, die bis 2031 eine CAGR von 8,42 % verzeichnen, skalieren rasch, da KI-Algorithmen hochauflösende Bildgebungseingaben erfordern. Die Produkt-Roadmaps der Anbieter konzentrieren sich auf tragbare OCT-Geräte, die in der Primärversorgung einsetzbar sind, und erweitern so die Reichweite über tertiäre Krankenhäuser hinaus.

Der Schwung bei chirurgischen Systemen konzentriert sich auf Femtosekundenlaser-Konsolen und minimal-invasive Glaukom-Shunts. Krankenhausgruppen erproben Einweg-Phako-Spitzen, um die Aufbereitungszyklen zu verkürzen und die Wirtschaftlichkeit von ASCs zu verbessern. Diese Upgrades erhalten die Umsatzdiversität und schützen Lieferanten vor zyklischen Schwankungen im Bereich der Sehkorrekturzubehörteile.

Nach Krankheitsindikation: Katarakt bleibt dominant, während diabetische Retinopathie stark zunimmt

Katarakt erzielte im Jahr 2025 einen Marktanteil von 39,74 % am UAE-Markt für ophthalmologische Geräte, angetrieben durch Sonnenlichtexposition und eine alternde Expatriate-Belegschaft. Kliniken differenzieren sich durch Premium-Trifokallinsen, die eine klare Fokussierung über alle Distanzen ermöglichen und den Eingriffsumsatz pro Fall steigern. Diabetische Retinopathie, die mit einer CAGR von 7,63 % wächst, überholt Glaukom bis 2031 als zweitgrößten Wertpool. Laserphotokoagulationsgeräte mit Musterscanner-Modulen erzielen eine höhere Akzeptanz, da Kostenträger Frühinterventionsprotokolle genehmigen, um nachgelagerte Kosten zu begrenzen.

Marker-basiertes AMD-Monitoring und Mikro-Shunt-Implantate für Glaukom ergänzen den therapeutischen Mix. Anbieter integrieren sprachaktivierte Mikroskope zur Optimierung des OP-Workflows – ein attraktives Merkmal angesichts des Chirurgenmangels in peripheren Emiraten.

Nach Endnutzer: Krankenhäuser behalten den Skalenvorteil, während ASCs an Dynamik gewinnen

Krankenhäuser lieferten im Jahr 2025 41,86 % des gesamten Geräteumsatzes, was ihre Kapazität widerspiegelt, chirurgische Mehrsaal-Ausbauten im Wert von über USD 1 Million zu absorbieren. Integrierte Augenheilkunde-Abteilungen in Quartärzentren behandeln komplexe Fälle wie kombinierte Hornhaut-Netzhaut-Reparaturen, die höhere durchschnittliche Verkaufspreise erzielen. ASCs, die eine CAGR von 7,45 % verzeichnen, profitieren von der Erstattungsparität der Versicherungen für ambulante Kataraktoperationen, was eine Volumenverlagerung weg von stationären Einrichtungen bewirkt. Zweckgebaute tagesklinische Einrichtungen verfügen nun über Drei-Saal-Layouts, die parallele Operationslisten ermöglichen und die Gerätenutzung weiter steigern.

Ophthalmologische Fachkliniken gedeihen in der Präventivversorgung und der Nachsorge chronischer Erkrankungen, insbesondere im Management der diabetischen Retinopathie, wo monatliche OCT-Scans zur Routine gehören. Ihre Beschaffungspräferenz begünstigt kompakte Bildgebungsgeräte, die in Räumlichkeiten von typischerweise 93 m² passen, wie sie in der Nähe von Einzelhandelsflächen üblich sind.

Geografische Analyse

Dubai ist der Anker des UAE-Marktes für ophthalmologische Geräte dank einer Konzentration privater Krankenhäuser, einer lebhaften optischen Einzelhandelsszene und der Positionierung des Emirats als Medizintourismus-Drehscheibe. Das Investitionsförderungsprogramm der Gesundheitsbehörde Dubai bietet vereinfachte Lizenzierung und 100 % ausländisches Eigentum, was multinationale Hersteller dazu veranlasst, ihre regionalen Hauptsitze in der Dubai Healthcare City anzusiedeln. Der kontinuierliche Zustrom wohlhabender Besucher, die Lasik- und Linsenersatzverfahren suchen, stützt den Umsatz mit Premium-Geräten.

Abu Dhabi positioniert sich als Innovationszentrum und nutzt öffentlich-private Partnerschaften über sein Gesundheitsministerium. Die Einführung des PreserFlo MicroShunt zur Glaukombehandlung durch Cleveland Clinic Abu Dhabi signalisiert eine Vorreiterrolle in hochwertigen Teilsegmenten. Die umfassende Abdeckung ophthalmologischer Eingriffe durch das Thiqa-Versicherungssystem unterstützt einen stetigen Patientenstrom. Staatliche KI-Pilotprojekte aus den Technologieparks Abu Dhabis stärken die Nachfrage nach interoperablen Bildgebungsmodalitäten.

Die nördlichen Emirate – Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain – bieten noch unerschlossene Einzelhandels- und chirurgische Möglichkeiten. Die Übernahme von Kefan Optics durch die MAGRABi Retail Group bringt moderne Abgabeformate in diese Einzugsgebiete. Öffentliche Krankenhäuser beschaffen Autorefraktometer und Spaltlampen in großen Mengen im Rahmen von Primärversorgungsaufrüstungen, doch die Einführung von Femtosekundenlasern hinkt aufgrund begrenzter Chirurgenverfügbarkeit hinterher. Telekonsultationsplattformen, die Metropolspezialisten mit peripheren Kliniken verbinden, zielen darauf ab, diese Lücke zu schließen, und stimulieren subtil die Nachfrage nach hochauflösenden Funduskameras, die mit Cloud-Netzwerken kompatibel sind.

Regulatorisches Umfeld

Ophthalmologische Geräte in den Vereinigten Arabischen Emiraten werden im Rahmen eines föderalen Regelwerks reguliert, das auf dem Föderalen Dekret-Gesetz Nr. (38) von 2024 über medizinische Produkte basiert, welches die Emirates Drug Establishment (EDE) als zentrale Behörde für die Aufsicht über medizinische Produkte formalisierte. Medizinische Geräte werden nach Risikoklasse eingestuft (Klasse I bis Klasse IV), und vor dem Import, der Vermarktung oder dem Handel ist eine Registrierung vor Markteinführung erforderlich. Anträge werden in der Regel durch anerkannte Nachweise der Qualitätskonformität (zum Beispiel CE-Kennzeichnung oder US-FDA-Zulassungen), Herstellungsdokumentation und zertifizierte Ursprungsunterlagen gestützt.

Neben der föderalen Produktzulassung prägen die Einrichtungsvorschriften auf Emiratsebene, welche konforme Ausrüstung in der Praxis erforderlich ist. Die Dubai Health Authority (DHA) veröffentlichte die Standards for Optical Center and Optometry Services (Januar 2025), die verbindliche Ausrüstungs- und Betriebsanforderungen für optische Zentren definieren und bekräftigen, dass in zugelassenen Einrichtungen verwendete Geräte den geltenden föderalen Registrierungsanforderungen entsprechen müssen. Der laufende Übergang ausgewählter regulatorischer Dienstleistungen von MOHAP zur EDE (aktiv bis Ende 2025) stellt für Hersteller und lokale Vertreter einen zusätzlichen prozeduralen Kontrollpunkt dar, insbesondere bei Registrierungsschritten, Konformitätsbescheinigungen und der Abstimmung der Dokumentation zwischen föderaler Zulassung und lokaler Betriebslizenzierung.

Wettbewerbslandschaft

Globale Anbieter – Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec und Bausch + Lomb – verankern den UAE-Markt für ophthalmologische Geräte durch direkte Niederlassungen und Vorzugslieferantenverträge mit Flaggschiff-Krankenhäusern. Die Einführung der TECNIS Odyssey Intraokularlinsen-Reihe von Johnson & Johnson zielt auf Kataraktfälle ab, die eine Brillenunabhängigkeit anstreben. Alcon fördert die Einführung seines bildgeführten Femtosekundensystems, das den Kapsulotomiedurchmesser in Echtzeit kalibriert.

Die regionale Konsolidierung im Bereich Sehkorrektur nimmt zu. Die Übernahme von Kefan Optics durch die MAGRABi Retail Group fügt mehr als 100 Filialen hinzu und schafft ein gesamtgolfisches Abgabenetzwerk, das Linsenhersteller mit Volumenzusagen versorgt. Die Mehrheitsbeteiligung von EssilorLuxottica an Ghanada Optical Co. sichert ein Rezeptlabor in Abu Dhabi, strafft die Kontrolle über Randbearbeitung und Oberflächenbehandlung und ermöglicht eine Zwei-Tage-Lieferung in die Küstenemirate.

Technologiepartnerschaften, die zunehmend KI-Schichten umfassen, unterscheiden Premium-Anbieter. Heidelberg Engineering kooperiert mit RetinSight, um Deep-Learning-Algorithmen in OCT-Workstations zu integrieren und die Fähigkeit der Kliniker zur Beurteilung des Fortschreitens geografischer Atrophie zu verbessern. Bayers RAFEK-Initiative mit der Ophthalmologischen Gesellschaft der Emirate veranschaulicht sektorübergreifende Zusammenarbeit, bei der pharmazeutisches Know-how mit gerätebasierter Krankheitsüberwachung zusammenkommt.

Marktführer der ophthalmologischen Gerätebranche in den UAE

Alcon Inc.

Carl Zeiss Meditec AG

EssilorLuxottica SA

Johnson & Johnson Vision Care

Bausch + Lomb Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht Spielraum, die Infrastruktur für Netzhaut-Screenings über tertiäre Krankenhäuser hinaus auf optische Zentren, die Primärversorgung und periphere Emirate auszuweiten. In den VAE sorgen regelmäßige Sehtests bei der Verlängerung von Führerscheinen für einen stetigen Patientenfluss und unterstützen die wiederkehrende Nachfrage nach Basisdiagnostik, einschließlich Autorefraktometern, Keratometern und Spaltlampen-Biomikroskopen, sowie nach hochwertigerer Bildgebung im Zusammenhang mit diabetischer Retinopathie. Der landesweite Diabeteskontext, der bei Erwachsenen mit 19% angegeben wird, unterstützt die Einführung von Bildgebungssystemen, die sich in KI-gestützte Screening-Workflows integrieren lassen, und lenkt die Nachfrage hin zu interoperablen Funduskameras und OCT-Plattformen, die außerhalb von Krankenhäusern eingesetzt und mit Facharztnetzwerken in Dubai und Abu Dhabi verbunden werden können.

Der Ausbau der Kapazitäten in Abu Dhabi schafft zusätzliche Nachfragepotenziale für spezialisierte Diagnostik, chirurgische Plattformen und zugehörige Infrastruktur. Das Department of Health Abu Dhabi treibt die regulatorischen und klinischen Wege für fortschrittliche ophthalmologische Therapien voran, einschließlich der ersten Gentherapie-Klinikstudie der VAE für MerTK-assoziierte Retinitis pigmentosa, was den Bedarf an präziser Netzhautbildgebung, Krankheitsüberwachung und diagnostischen Verfahren auf Datenqualitätsniveau in Facharztprogrammen erhöht. Im Juli 2026 gaben die Abu Dhabi Biobank und das Bascom Palmer Eye Institute Pläne zur Gründung der ersten Augenbank des Nahen Ostens in Abu Dhabi bekannt, was einen praktischen Expansionspfad für Ökosysteme der Hornhauttransplantation und den damit verbundenen Gerätebedarf stärkt – von der Hornhautbeurteilung und Bildgebung bis hin zu chirurgischen Instrumenten, neben den etablierten Fallzahlen für Katarakt- und Glaukomeingriffe im ambulanten Operationsbereich.

Aktuelle Branchenentwicklungen

- Juni 2026: Die neue Al Shefa Clinic in Dubai gab die Einführung des Alcon Voyager Direct Selective Laser Trabeculoplasty (DSLT)-Systems im Rahmen ihres erweiterten Augenpflegeangebots bekannt. Die Ergänzung um eine automatisierte, kontaktlose Laseroption erweitert das Behandlungsspektrum für das Management von Glaukom und okulärer Hypertension und unterstützt die Nachfrage nach modernen Lasersystemen in ambulanten Klinikumgebungen.

- Mai 2026: Die Emirates Drug Establishment (EDE) genehmigte MIEBO von Bausch + Lomb zur Behandlung des trockenen Auges, wobei Gulf News anmerkte, dass die VAE weltweit das dritte Land waren, das die Behandlung zugelassen hat. Die Entscheidung unterstreicht die Rolle der VAE als schnell agierender regionaler Zugangsmarkt für ophthalmologische Innovationen und kann die Aufnahme in Formularien sowie die Ausweitung von Dienstleistungen für trockene Augen auf Klinikebene beschleunigen.

- Januar 2026: Alcon führte seine kombinierte Chirurgieplattform Unity VCS für Katarakt- und Vitreoretinal-Eingriffe auf dem Markt des Nahen Ostens ein, wobei Dubai als regionaler Startort diente. Ein einheitlicher Plattformansatz unterstützt die Effizienz im Operationssaal für Anbieter, die sowohl Katarakt- als auch Netzhautfälle behandeln, und verstärkt den Wettbewerbsdruck auf integrierte chirurgische Ökosysteme bei der Beschaffung durch Krankenhäuser und ambulante Operationszentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für ophthalmologische Geräte in den VAE als der Wert der Geräte definiert, die zur Diagnose, Überwachung, Behandlung oder Korrektur von Augenerkrankungen verwendet werden und über klinische Kanäle und Kanäle der Sehpflege in den VAE verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen ophthalmologische Arzneimittel und allgemeine Krankenhausverbrauchsmaterialien aus, die nicht spezifisch für den Einsatz von Augenpflegegeräten sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktometer und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehkorrekturgeräte

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenze festzulegen und eine realistische Nachfragekarte für die VAE zu erstellen. Wir stützten uns auf öffentliche Quellen wie Aktualisierungen der VAE-MOHAP, Veröffentlichungen der Dubai Health Authority und des Department of Health Abu Dhabi, Datensätze der Weltgesundheitsorganisation, Bevölkerungs- und Einkommensindikatoren der Weltbank sowie von Fachkollegen begutachtete klinische Literatur zu Katarakt, Glaukom und diabetesbedingten Augenerkrankungen.

Um die kommerzielle Seite abzubilden, prüften wir auch Unternehmensberichte, Produktkataloge, Investorenpräsentationen, Ankündigungen von Vertriebspartnern und Krankenhausgruppen sowie seriöse Presseberichte über neue Klinikeröffnungen und Geräteinstallationen. Bei Bedarf wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen genutzt, um die Sichtbarkeit lokaler Tochtergesellschaften zu überprüfen, und eine Patentdatenbank wurde eingesetzt, um zu verstehen, wohin sich der Innovationsschwerpunkt verschiebt. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen konsultiert, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit in den VAE ansässigen Augenärzten, Optometristen, Beschaffungsteams von Krankenhäusern, spezialisierten Augenzentren und Vertriebspartnern geführt, um Nutzungsmuster und Preisspannen über Geräteklassen hinweg zu verifizieren. Die Antworten der Befragten wurden genutzt, um zu bestätigen, was gekauft versus geleast wird, wie die Austauschzyklen für Diagnosesysteme aussehen und welche Verfahren in den wichtigsten Emiraten zunehmen, sodass Annahmen aus der Sekundärforschung vor der endgültigen Größenbestimmung korrigiert werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Ebene: 31% | CXOs: 15% | |

| Mittlere Ebene: 52% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 17% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand eines Top-Down-Ansatzes, bei dem die Verfahrensvolumina und behandelten Patientenpools für die VAE rekonstruiert und anschließend anhand von Durchdringungs- und Nutzungsannahmen in Gerätenachfrage übersetzt wurden. Um das Modell zu fundieren, wurden die Gesamtwerte anschließend mit selektiven Bottom-Up-Näherungen überprüft, etwa dem Stichprobenpreis pro Einheit multipliziert mit den wahrscheinlichen jährlich verkauften Einheiten für wichtige Produktgruppen, gefolgt von Überprüfungen der Vertriebskanäle.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten Katarakt-Operationsvolumina, die Diabetesprävalenz als Näherungswert für die Nachfrage nach Netzhaut-Screenings, das Wachstum spezialisierter Augenkliniken, Austauschzyklen der installierten Basis für Diagnosesysteme, typische durchschnittliche Verkaufspreise nach Gerätetyp und der Anteil der Versorgung, der sich in den ambulanten Bereich verschiebt. Die Prognose wurde mittels Szenarioanalyse erstellt, wobei das Basisszenario-Wachstum durch das erwartete Verfahrenswachstum und den Ausbau der Klinikkapazitäten geprägt und anschließend auf Erstattungssensitivität und importbedingte Preisänderungen stresstestet wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Verfahrenssignale, Preisrealitätsprüfungen aus Interviews und Konsistenztests gegenüber dem Wachstum der Gesundheitsversorgungskapazität validiert. Wenn ein Wert außerhalb des erwarteten Bereichs lag, wurde die zugrunde liegende Annahme überprüft, und Befragte wurden erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder durch Zeitpunkt, Währung oder eine einmalige Ausschreibung bedingt war.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheitenumrechnungen und Wachstumstreiber mit dem definierten Geltungsbereich übereinstimmen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein letzter Prüfdurchlauf vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für ophthalmologische Geräte in den VAE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene Publisher können auf unterschiedliche Marktgrößen kommen, selbst wenn sie über dasselbe Land sprechen, da die Produktgrenze und die Zählmethode nicht immer übereinstimmen. Bei ophthalmologischen Geräten sind die wichtigsten Einflussfaktoren, ob Sehkorrekturprodukte enthalten sind, wie die Preisgestaltung importierter Geräte gehandhabt wird und ob die Schätzung auf Verfahren, Handelsproxys oder lieferantenseitigen Annahmen basiert.

Durch die Verfolgung von Verfahrensvolumina und Austauschzyklen und die anschließende Überprüfung der Geltungsbereichsregeln mit Mordor Intelligence in der Mitte des Arbeitsablaufs hält die Schätzung Sehpflegeprodukte, Diagnosesysteme und chirurgische Geräte getrennt, sodass Doppelzählungen über Kanäle hinweg vermieden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 240 Mio. USD (2025) | |

| Branchenforschungshaus A | 1,20 Mrd. USD (2023) | Diese Schätzung scheint eine breitere Ausgabendefinition zu verwenden, die Geräte wahrscheinlich mit dem laufenden Einzelhandelswert der Sehpflege vermischt, und das Basisjahr liegt weiter zurück. Dies kann Vergleiche verzerren, wenn spätere Preise und Volumina nicht normalisiert werden. |

| Marktpublisher B | 187,4 Mio. USD (2026) | Die niedrigere Zahl steht im Einklang mit einem engeren, geräteausschließlichen Geltungsbereich und einem anderen Prognosezeitraum. Möglicherweise werden bestimmte Sehkorrekturkategorien auch als außerhalb des Gerätemarkts liegend behandelt, was die Gesamtsumme reduziert. |

Insgesamt lässt sich die Spannbreite größtenteils dadurch erklären, was innerhalb der Marktgrenze gezählt wird und wie die Nachfrage aus tatsächlichen Nutzungssignalen rekonstruiert wird. Wenn der Geltungsbereich auf Verfahren, das Verhalten der installierten Basis und realistische Preisspannen zurückgeführt wird, lässt sich die endgültige Zahl leichter prüfen und Jahr für Jahr wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UAE-Marktes für ophthalmologische Geräte?

Der Markt wird im Jahr 2026 auf USD 254,98 Millionen geschätzt und soll bis 2031 USD 344,9 Millionen erreichen.

Welche Gerätekategorie führt bei der Umsatzgenerierung?

Sehkorrekturprodukte halten aufgrund der obligatorischen Versicherungsdeckung und einer hohen Verbrauchernachfrage einen Umsatzanteil von 63,58 %.

Warum wachsen Diagnosesysteme am schnellsten?

KI-gestützte Screening-Initiativen und obligatorische Führerscheinerneuerungsuntersuchungen treiben die Nachfrage nach Funduskameras und tragbaren OCT-Geräten an und bewirken eine CAGR von 8,42 %.

Wie beeinflusst der Medizintourismus den Markt?

Ein wachsender Zustrom internationaler Patienten, insbesondere nach Dubai und Abu Dhabi, beschleunigt die Einführung von Premium-Technologien wie Femtosekundenlasern und trifokalen Intraokularlinsen.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum begrenzen?

Hohe Anfangsinvestitionskosten für Geräte, ein Mangel an ausgebildeten Fachchirurgen in kleineren Emiraten und Verzögerungen bei der Importzulassung dämpfen eine breitere Gerätedurchdringung.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren verzeichnen eine CAGR von 7,45 %, da Katarakt- und refraktive Eingriffe in tagesklinische Einrichtungen verlagert werden, die eine schnellere Entlassung und niedrigere Kosten bieten.

Seite zuletzt aktualisiert am: