Größe und Marktanteil des europäischen Marktes für tierische Proteine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

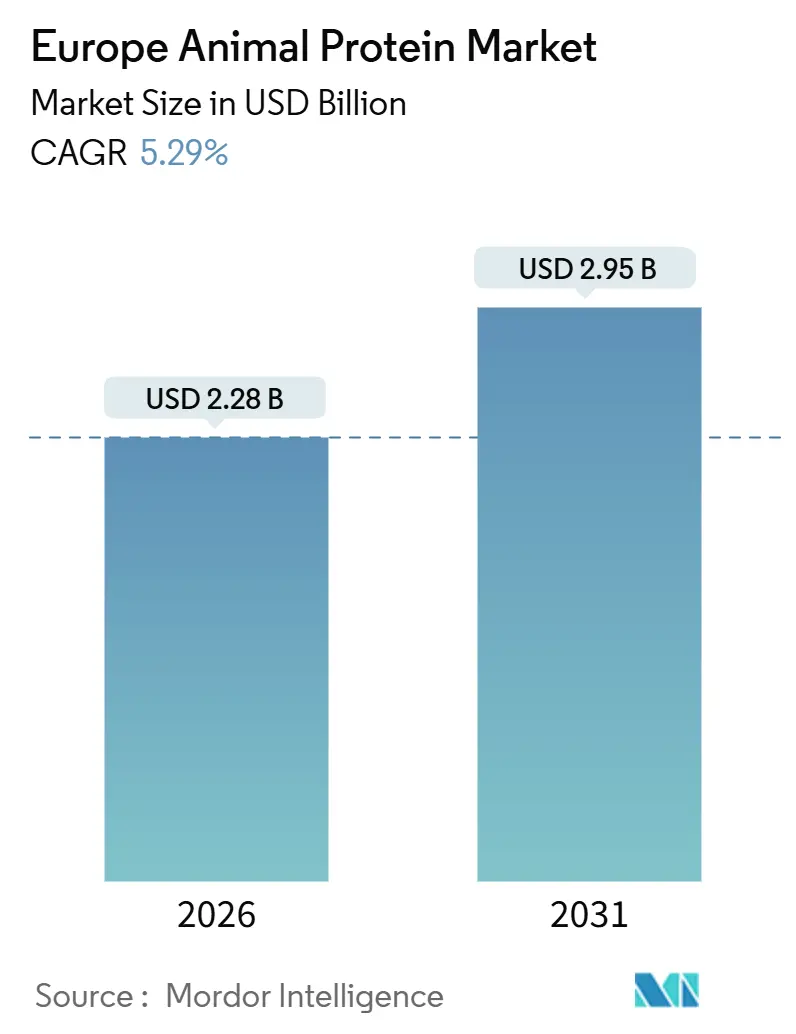

| Marktgröße (2026) | 2.28 Milliarden US-Dollar |

| Marktgröße (2031) | 2.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für tierische Proteine von Mordor Intelligence

Die Größe des europäischen Marktes für tierische Proteine wird im Jahr 2026 auf 2,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,95 Milliarden USD erreichen, was einer CAGR von 5,29 % im Zeitraum 2026–2031 entspricht. Dieser Schwung wird durch die alternde Bevölkerung der Region, einen Anstieg fitnessorientierter Lebensstile und klarere Vorschriften zu gesundheitsbezogenen Angaben angetrieben. Diese Faktoren erheben tierische Proteine von bloßen Rohstoffen zu wichtigen Akteuren in der Präzisionsernährung. Allerdings veranlasst eine bemerkenswerte Hinwendung zu pflanzenbasierten Ernährungsweisen bei den Verbrauchern, gekoppelt mit strengeren Umweltvorschriften, die Hersteller, ihre Beschaffungs- und Produktentwicklungsstrategien zu überdenken. Als Reaktion darauf schwenken führende Lieferanten auf ertragsstärkere Angebote wie Molkenisolate, bioaktive Kollagenpeptide und hochwertige biologische Varianten um, die allesamt mit verbesserter Preissetzungsmacht einhergehen. Darüber hinaus ist ein spürbarer Anstieg von Investitionen zu verzeichnen, die auf KI-gestützte Rückverfolgbarkeit und Technologien zur Reduzierung von Methanemissionen abzielen. Dieser Trend unterstreicht die wachsende Bedeutung von Nachhaltigkeit als Wettbewerbsvorteil in der europäischen Landschaft für tierische Proteine.

Wichtigste Erkenntnisse des Berichts

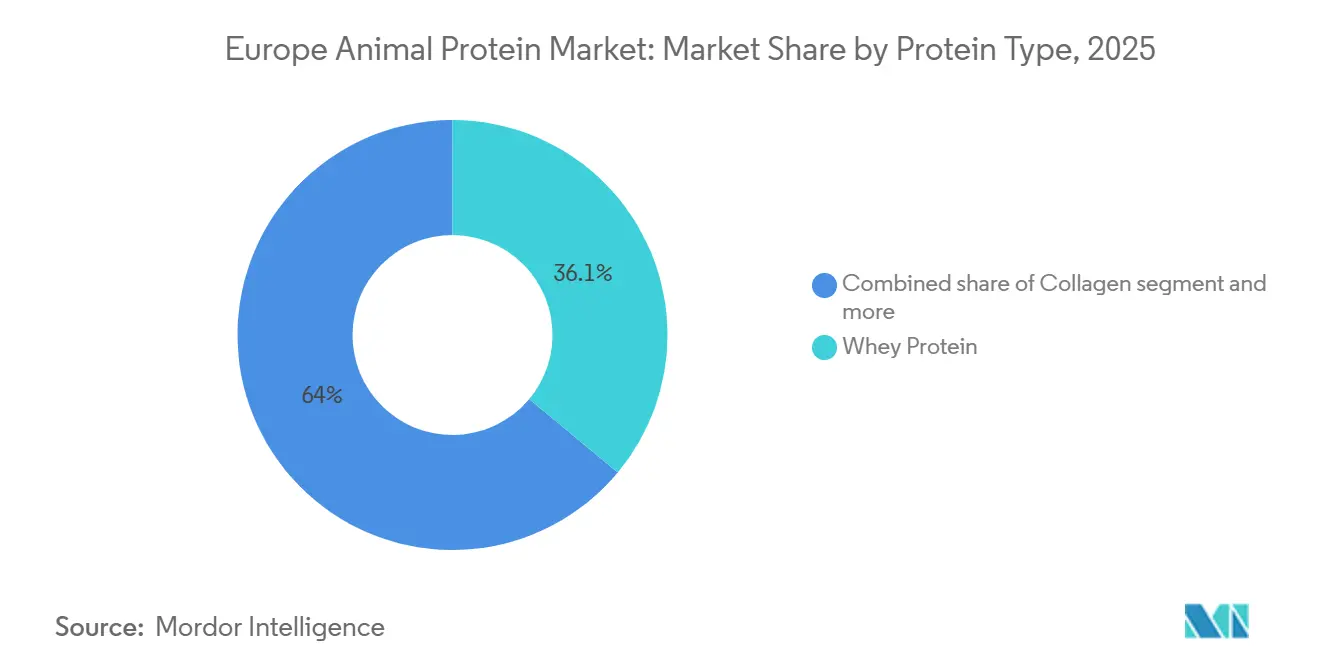

- Nach Proteintyp hielt Molkenprotein im Jahr 2025 einen Marktanteil von 36,05 % am europäischen Markt für tierische Proteine, während für Kollagen bis 2031 eine Expansion mit einer CAGR von 6,80 % prognostiziert wird.

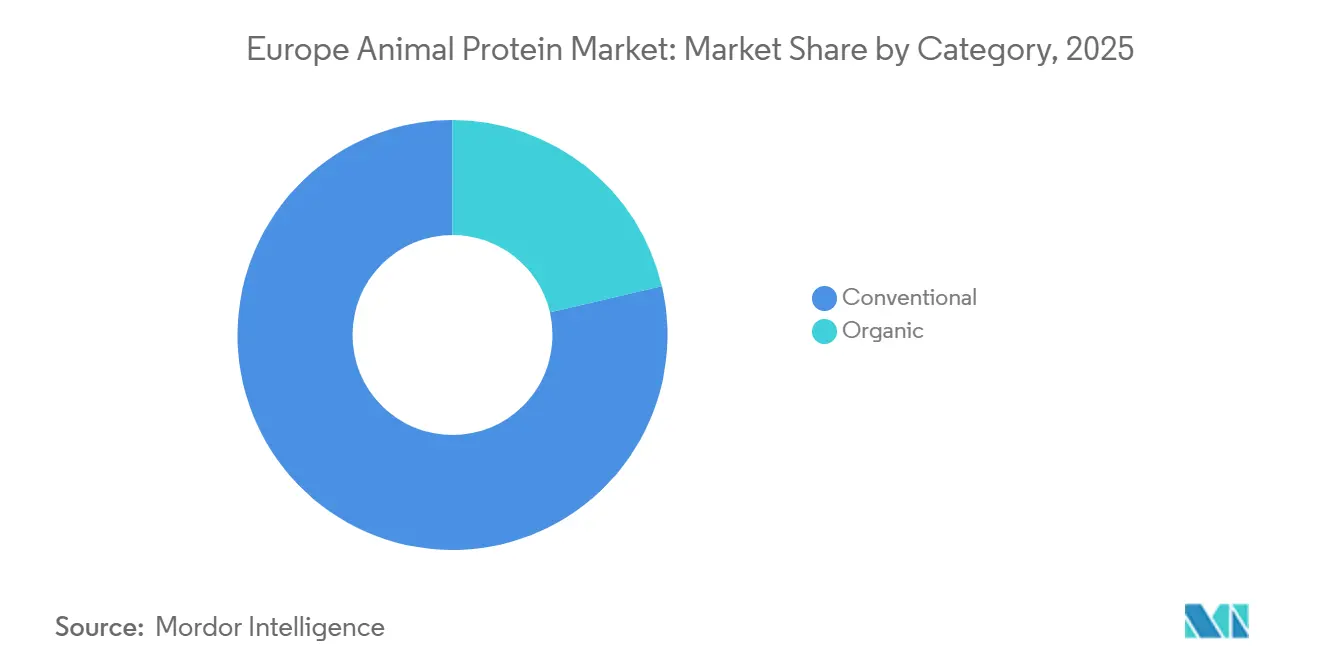

- Nach Kategorie entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 78,64 % an der Größe des europäischen Marktes für tierische Proteine; für biologische Angebote wird eine CAGR von 7,01 % im Zeitraum 2026–2031 erwartet.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 78,91 % der Nachfrage auf Lebensmittel und Getränke, während Körperpflege und Kosmetik das stärkste Wachstum verzeichnen sollen und bis 2031 mit einer CAGR von 8,02 % expandieren.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 31,19 % an der Größe des europäischen Marktes für tierische Proteine, während für die Niederlande eine CAGR von 5,92 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für tierische Proteine

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der funktionellen und medizinischen Ernährung | +1.2% | EU-weit, mit Schwerpunkt in Deutschland, Frankreich, den Niederlanden und der nordischen Region | Mittelfristig (2–4 Jahre) |

| Einsatz von künstlicher Intelligenz und Präzisionslandwirtschaft | +0.8% | Niederlande, Dänemark, Deutschland; Pilotprojekte in Frankreich und Irland | Langfristig (≥ 4 Jahre) |

| Schönheit von innen und Nutrikosmezeutika | +1.5% | Frankreich, Deutschland, Vereinigtes Königreich, Italien; Ausweitung auf Benelux und nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebener Proteinwandel | +0.6% | Niederlande, nordische Länder, Deutschland; EU-politisch gesteuerte Harmonisierung | Mittelfristig (2–4 Jahre) |

| Wachstum der Sporternährungskultur | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder und aufkommend in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Clean-Label- und natürliche Zutaten | +0.9% | EU-weit, am stärksten in Deutschland, Frankreich, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der funktionellen und medizinischen Ernährung

Da die Bevölkerung altert und chronische Erkrankungen zunehmen, verändert sich die Nachfrage nach Proteinen. Im Fokus stehen nicht mehr bloße Massenrohstoffe, sondern zunehmend klinisch validierte Formulierungen, die auf Sarkopenie, Wundheilung und Stoffwechselgesundheit abzielen. Im Jahr 2024 bewertete die Europäische Behörde für Lebensmittelsicherheit (EFSA) Kollagenhydrolysat auf seine Wirksamkeit bei der Gelenkgesundheit. Sie legte eine tägliche Aufnahmeschwelle von 10 Gramm fest und ebnete damit einen regulatorischen Weg für medizinische Lebensmittel, der die langen Zeitrahmen herkömmlicher Arzneimittelzulassungen umgehen kann. Im Bereich der Altenernährung, wo das Alter die Effizienz der Muskelproteinsynthese mindert, werden Molkenproteinisolate mit angereichertem Leucin immer beliebter. Im Jahr 2025 stellte Arla Foods Ingredients Lacprodan ALPHA-10 vor, eine Molkenfraktion mit einem Gehalt von 10 % Alpha-Lactalbumin, die zur Stärkung der Immunfunktion während der postoperativen Erholung konzipiert wurde. Die Bedeutung dieses Trends unterstreichend, stellte das Arbeitsprogramm Horizont Europa der Europäischen Kommission für 2025 150 Millionen EUR bereit, mit Schwerpunkt auf der Erforschung personalisierter Ernährung[1]Quelle: Europäische Kommission, "Arbeitsprogramm Horizont Europa 2025," europa.eu. Ein wesentlicher Schwerpunkt liegt auf Bioverfügbarkeitsstudien zu Proteinen tierischer Herkunft, insbesondere für gefährdete Bevölkerungsgruppen. Mit dieser Kombination aus regulatorischer Klarheit, klinischer Unterstützung und öffentlichen Investitionen vollziehen tierische Proteine den Wandel von bloßen Zutaten zu Präzisionsernährungswerkzeugen. Dieser Wandel ist besonders ausgeprägt in Märkten, in denen Gesundheitssysteme medizinische Lebensmittel anerkennen und erstatten.

Einsatz von künstlicher Intelligenz und Präzisionslandwirtschaft

Datengesteuertes Nutztiermanagement begegnet sowohl Kosten- als auch Umweltherausforderungen in der Produktion tierischer Proteine, indem es Futterverwertungsquoten und Emissionsintensitäten reduziert. Das Briefing des Europäischen Parlaments aus dem Jahr 2024 zur Digitalisierung in der Landwirtschaft hob IoT-gestützte Überwachungssysteme hervor. Diese Systeme haben durch optimierte Fütterungspläne und frühzeitige Krankheitserkennung die Methanemissionen je Kilogramm Milchprotein erfolgreich um 8–12 % gesenkt[2]Quelle: Europäisches Parlament, "Digitalisierung in der Landwirtschaft," europarl.europa.eu. Im Bericht des Gemeinsamen Forschungszentrums aus dem Jahr 2024 wurden 37 Pilotprojekte in der EU erwähnt, die maschinelles Lernen für prädiktive Gesundheitsanalysen in Milchviehherden nutzen. Insbesondere die Niederlande und Dänemark sind bei dieser Einführung führend, dank ihrer genossenschaftlichen Investitionskapazität. Unterdessen entwickelt AgriDataValue, eine EU-geförderte Initiative, interoperable Datenplattformen. Diese Plattformen ermöglichen es Molkenverarbeitern, Qualitätskennzahlen für Proteine bis hin zu einzelnen Betrieben zurückzuverfolgen und so Premiumpreise für Milch mit niedrigen somatischen Zellzahlen durchzusetzen. Die Botschaft ist eindeutig: Erzeuger, die KI-gestützte Rückverfolgbarkeit und Emissionsüberwachung einsetzen, können im B2B-Markt Preisaufschläge erzielen, insbesondere in Bereichen wie Säuglingsnahrung und medizinischer Ernährung, in denen die Beschaffung einer verstärkten regulatorischen Kontrolle unterliegt.

Schönheit von innen und Nutrikosmezeutika

Angetrieben durch klinische Studien, die greifbare Verbesserungen der Hautelastizität und -feuchtigkeit belegen, wechseln Kollagenpeptide von topischen Kosmetika zu einzunehmenden Formaten. In einer doppelblinden Studie aus dem Jahr 2024, die im Journal of Cosmetic Dermatology veröffentlicht wurde, zeigte Verisol von GELITA, eine spezialisierte Mischung aus Kollagenpeptiden, nach nur 8 Wochen eine bemerkenswerte Verbesserung der Hautelastizität um 20 %. Dieser Befund hat zur Übernahme von Verisol in hochwertige Schönheitsergänzungsmittel in Frankreich und Deutschland geführt. Als Reaktion auf die steigende Nachfrage nach Kollagen aus Fischquellen, insbesondere in Regionen, in denen bovine oder porcine Quellen auf religiöse oder ethische Vorbehalte stoßen, hat Rousselot eine bedeutende Investition von 26 Millionen EUR in eine Anlage für marine Kollagenpeptide in seiner Einrichtung in Angoulême, Frankreich, geleitet. Während die EU-Verordnung 1223/2009 über kosmetische Mittel Tierversuche verbietet und bestimmte Materialien tierischer Herkunft einschränkt, bleiben Kollagenpeptide aus kontrollierten und rückverfolgbaren Lieferketten nicht nur konform, sondern werden auch zunehmend mit Nachhaltigkeitszertifikaten vermarktet. Das Nutrikosmezeutika-Segment soll die traditionellen Lebensmittelanwendungen im Wachstum übertreffen, was vor allem auf seine 3–4-fach höheren Gewinnmargen und seine Anziehungskraft auf wohlhabende Verbraucher zurückzuführen ist. Diese Verbraucher sind bereit, in klinisch validierte Schönheitsvorteile zu investieren, was einen strategischen Wandel für Kollagenhersteller signalisiert, die sich aus der Rohstoffpreisgestaltung lösen möchten.

Nachhaltigkeitsgetriebener Proteinwandel

Während staatliche Ernährungsrichtlinien für eine reduzierte Aufnahme tierischer Proteine plädieren, eröffnet dieser Schwenk Möglichkeiten für hochwertige, emissionsarme tierische Proteine, die pflanzenbasierte Ernährungsweisen ergänzen, anstatt sie zu verdrängen. Im Jahr 2024 passten die Niederlande ihre Ernährungsrichtlinien an und begrenzten den Konsum von rotem Fleisch auf 300 Gramm pro Woche[3]Quelle: Regierung der Niederlande, "Niederländische Ernährungsrichtlinien 2024," government.nl . Gleichzeitig wurden Empfehlungen für Milchproteine aufrechterhalten, was neue Erkenntnisse unterstreicht, dass Molken- und Kaseinproteine für die Muskelerhaltung bei älteren Erwachsenen wirksamer sind. Die Agrarprognose der Europäischen Kommission für 2024–2035 sieht einen Rückgang der Rindfleischproduktion um 5 % vor, während die Milcherzeugung stabil bleibt. Diese Stabilität deutet auf eine anhaltend robuste Versorgung mit Molkenprotein hin, selbst wenn der Fleischkonsum zurückgeht. Der im September 2024 abgeschlossene strategische Dialog der EU zur Landwirtschaft befürwortete eine „nachhaltige Intensivierung” der Milchwirtschaftssysteme mit Schwerpunkt auf präziser Fütterung und Güllemanagement. Dieses Bekenntnis deutet auf eine politische Neigung hin, emissionseffiziente tierische Proteine zu fördern, anstatt einen vollständigen Umbau anzustreben. Eine solch differenzierte Haltung ermöglicht es Molkereigenossenschaften, Molken- und Kaseinprotein als „nachhaltige tierische Proteine” in flexitarischen Ernährungsweisen zu vermarkten, sofern strenge Rückverfolgbarkeits- und CO₂-Fußabdruckstandards erfüllt werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Trends zur Fleischreduktion | -0.9% | Niederlande, nordische Länder, Deutschland; politisch getrieben in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Strenge Tierschutzvorschriften | -0.7% | EU-weit, mit strengerer Umsetzung in Deutschland, Österreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Umwelt- und Methanvorschriften | -0.8% | EU-weit, mit Fokus auf intensive Nutztierhaltungsregionen (Niederlande, Dänemark, Irland) | Mittelfristig (2–4 Jahre) |

| Anstieg des Wettbewerbs durch intelligente Proteine | -1.1% | Vereinigtes Königreich, Niederlande, Deutschland, Frankreich; venture-kapital-getriebene Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Trends zur Fleischreduktion

In Nordeuropa führen flexitarische Ernährungsweisen und Überarbeitungen offizieller Ernährungsrichtlinien zu einem Rückgang des Pro-Kopf-Verbrauchs tierischer Proteine. Die Agrarprognose der Europäischen Kommission für 2024–2035 prognostiziert bis 2030 einen Rückgang des Pro-Kopf-Rindfleischkonsums um 1,2 Kilogramm. Zwar könnte Geflügel diesen Rückgang teilweise abfedern, doch verweist der Gesamttrend auf eine Abnahme der Aufnahme tierischer Proteine. Im Jahr 2024 erreichte der Pro-Kopf-Fleischkonsum in Deutschland mit 52 Kilogramm den niedrigsten Wert seit drei Jahrzehnten. Dieser Wandel wird maßgeblich auf jüngere Generationen zurückgeführt, die sich zu pflanzenbetonten Ernährungsweisen und Initiativen wie fleischfreien Tagen in öffentlichen Kantinen in Städten wie Berlin bekennen, wie das Bundesministerium für Ernährung und Landwirtschaft berichtet. Der Gesundheitsrat der Niederlande verweist auf eine bemerkenswerte Änderung in den Ernährungsrichtlinien 2024, die nun empfehlen, dass tierisches Protein nur noch 40 % der gesamten Proteinaufnahme ausmachen soll. Dies stellt eine Abkehr von früheren Richtlinien dar, die tierische und pflanzliche Proteine als gleichwertig betrachteten. Diese sich wandelnden Ernährungsgewohnheiten wirken sich stark auf die Rohstoffmärkte für Eier und Kasein aus. Hier stehen Standardprodukte in direktem Wettbewerb mit pflanzenbasierten Alternativen. Demgegenüber genießen spezialisierte Proteine, die auf medizinische Ernährung und Sportleistung zugeschnitten sind, dank ihrer verbesserten Aminosäureprofile und klinischen Empfehlungen einen schützenden Puffer.

Strenge Tierschutzvorschriften

Im März 2024 reaktivierte die Europäische Kommission die EU-Plattform für Tierschutz und bekräftigte damit ein erneuertes politisches Engagement. Dieses Engagement zielt darauf ab, die Richtlinien 98/58/EG (betreffend Nutztiere), 1999/74/EG (betreffend Legehennen) und 2008/120/EG (betreffend Schweine) zu überarbeiten, wobei Entwürfe bis 2026 erwartet werden. Gemäß dem Europäischen Parlament gehen Branchenschätzungen davon aus, dass die Einhaltung der vorgeschlagenen Standards – wie der Übergang zu käfigfreier Haltung, die Verringerung der Besatzdichten und eine verstärkte tierärztliche Überwachung – zu einem Anstieg der Produktionskosten für Intensivhaltungssysteme um 10–15 % führen könnte. Dieser Kostenanstieg droht die Margen bei Rohstoffproteinzutaten zu schmälern. Insbesondere Deutschland und Österreich haben nationale Tierschutzstandards festgelegt, die über den EU-Mindeststandard hinausgehen, was zu einem zweigeteilten Markt führt. Hier erzielen zertifizierte Premiumproteine Preisaufschläge, während kleinere Erzeuger in Süd- und Osteuropa mit Kapitalbeschränkungen zu kämpfen haben, die Anlagenmodernisierungen erschweren, wie das Bundesministerium für Ernährung und Landwirtschaft hervorhebt. Ein strategisches Risiko zeichnet sich ab: Mit steigenden tierschutzbedingten Kostensteigerungen könnte sich die Entwicklung hin zu pflanzenbasierten Proteinen und Fermentationsproteine beschleunigen, insbesondere in preissensiblen Bereichen wie Fleischerzeugnissen und Backwaren. Umgekehrt könnten Premiumsegmente, darunter Säuglingsnahrung und medizinische Ernährung, diese Kosten dank ihrer Premiummarktpositionierung absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kollagen übertrifft Molkenprotein in der Wachstumsdynamik

Im Jahr 2025 hielt Molkenprotein einen Marktanteil von 36,05 % und festigte seine Stellung in der Sporternährung, bei Säuglingsnahrung und in der klinischen Ernährung. Kollagen wird voraussichtlich mit einer CAGR von 6,80 % bis 2031 wachsen, angetrieben durch seine Verwendung in Schönheitsergänzungsmitteln und Anwendungen zur Gelenkgesundheit, die durch klinische Evidenz gestützt werden. Die Kollagenpeptide Verisol von GELITA zeigten in einer randomisierten kontrollierten Studie aus dem Jahr 2024 eine 20%ige Verbesserung der Hautelastizität, was zur Übernahme in hochwertige Nutrikosmezeutika-Marken in Frankreich und Deutschland führte, wie das Journal of Cosmetic Dermatology berichtete. Die SiMoGel-Plattform von Rousselot bietet maßgeschneiderte Kollagenpeptidprofile für spezifische Gesundheitsvorteile, wie Typ-II-Kollagen für die Knorpelunterstützung und marines Kollagen für Halal- und Koscher-Märkte, was einen Wandel von Rohstoffgelatine hin zu spezialisierten bioaktiven Zutaten markiert. Kasein und seine Derivate bedienen Nischenanwendungen in Käseanalogen und medizinischen Lebensmitteln, die langsam freisetzendes Protein erfordern, während Milchproteinkonzentrate bei proteinreichen Milchprodukten und verzehrfertigen Mahlzeiten an Bedeutung gewinnen, wo Clean-Label-Deklarationen „Milchprotein” gegenüber fraktionierten Zutaten bevorzugen. Eiprotein stand im Jahr 2024 vor Herausforderungen durch Ausbrüche der Vogelgrippe, die die europäischen Versorgungsmengen störten und zu Preisanstiegen sowie einem verstärkten Einsatz von Molken- oder Erbsenprotein in Backwaren und Süßwaren führten, wie die Europäische Behörde für Lebensmittelsicherheit berichtete.

Insektenprotein steht nach der gerichtlichen Liquidation von Ÿnsect im Dezember 2025 vor einer Glaubwürdigkeitskrise, obwohl das Unternehmen über 600 Millionen USD aufgenommen und EU-Zulassungen für neuartige Lebensmittel für Tenebrio molitor (Mehlwurm)-Larven erhalten hatte. Protix sicherte sich im Januar 2024 ein Darlehen der Europäischen Investitionsbank in Höhe von 37 Millionen EUR für eine Produktionsanlage in Polen, die auf Tierfutteranwendungen ausgerichtet ist, was einen Schwenk hin zu Anwendungen mit geringerer Preissensibilität und weniger regulatorischen Hürden widerspiegelt. Die EU-Verordnung 2015/2283 über neuartige Lebensmittel erfordert umfangreiche Sicherheitsdossiers für jede Insektenart und jedes Verarbeitungsverfahren, was langwierige Zulassungszeiträume schafft, die etablierte Akteure mit regulatorischem Fachwissen begünstigen. Gelatine, traditionell ein Nebenprodukt der Fleischverarbeitung, profitiert von der pharmazeutischen Nachfrage nach Kapselhüllen und Gummivitaminen. Die EU-Verordnung 2016/355, die Hygienestandards festlegt, priorisiert rückverfolgbare, BSE-getestete Lieferketten gegenüber kostengünstigen Importen. Der Proteinmarkt spaltet sich in hochmargige, klinisch validierte Zutaten wie Kollagen und Molkenisolate einerseits und Rohstoffproteine wie Kasein und Gelatine andererseits auf, bei denen die Differenzierung zunehmend von Rückverfolgbarkeits- und Nachhaltigkeitszertifikaten statt von funktioneller Leistung abhängt.

Nach Kategorie: Biologisches Premium rechtfertigt die Kostendifferenz

Im Jahr 2025 hielten konventionelle tierische Proteine mit einem Marktanteil von 78,64 % die dominierende Stellung, gestützt durch Kostenvorteile und etablierte Lieferketten. Biologische Proteine sollen jedoch den Gesamtmarkt übertreffen und bis 2031 mit einer CAGR von 7,01 % wachsen, angetrieben durch die Ausweitung zertifizierter biologischer Eigenmarken-Sortimente bei Einzelhändlern. Gemäß der EU-Verordnung 2018/848 müssen biologische Milchkühe Weidegang haben, und eine routinemäßige Antibiotikaanwendung ist verboten. Dies erhöht zwar die Produktionskosten, ermöglicht aber auch Einzelhandelspreisaufschläge, die die Kostendifferenz mehr als ausgleichen. Der EIT Food Trust Report 2024 hob hervor, dass 68 % der europäischen Verbraucher bereit sind, einen Aufpreis von 15–20 % für tierische Proteine mit verifizierten Tierschutz- und Umweltzertifikaten zu zahlen. Dieser Trend stärkt das Geschäftsmodell für biologische Molken- und Kaseinproteine, selbst bei ihren geringeren Ausbeuten. Im Jahr 2024 führte Deutschland die Statistik beim Konsum biologischer Milchproteine an, wobei Biomilch 14 % der gesamten Milchproduktion ausmachte. Österreich folgte mit 22 % und Frankreich mit 8 %. Diese Zahlen, die dem Bundesministerium für Ernährung und Landwirtschaft entnommen sind, unterstreichen den Einfluss von politischer Unterstützung und der Bereitschaft der Verbraucher, in wahrgenommene Qualität und Nachhaltigkeit zu investieren.

Konventionelle Proteine dominieren weiterhin preissensible Bereiche wie Tierfutter, Backwarenfortifizierung und industrielle Lebensmittelverarbeitung. In diesen Bereichen haben funktionale Leistung und Preisbeständigkeit Vorrang vor Nachhaltigkeitsnachweisen. Strategisch betrachtet bedeutet dies, dass das biologische Wachstum auf hochwertige Segmente konzentriert sein wird. Bereiche wie Säuglingsnahrung, medizinische Ernährung und hochwertige Sportnahrungsergänzungsmittel, in denen regulatorische Prüfung und Verbrauchererwartungen den Kostenaufschlag rechtfertigen, werden biologische Proteine florieren sehen. Konventionelle Proteine werden unterdessen ihren Platz in Großmengenanwendungen behalten und dabei Skaleneffekte sowie langfristige Lieferverträge nutzen. Diese Kategoriespaltung verdeutlicht auch geografische Disparitäten. Nordeuropa, gestützt durch politische Anreize und kulturelle Neigungen, treibt die biologische Nachfrage voran. Im Gegensatz dazu tendiert Süd- und Osteuropa zu konventionellen Optionen, beeinflusst durch niedrigere Pro-Kopf-Einkommen und eine weniger reife biologische Einzelhandelsinfrastruktur.

Nach Endverbraucher: Körperpflege definiert Proteinanwendungen neu

Im Jahr 2025 dominierte der Bereich Lebensmittel und Getränke den Markt mit einem Anteil von 78,91 %, der Milchalternativen, verzehrfertige Mahlzeiten, Snacks und Getränke umfasst. Der Bereich Körperpflege und Kosmetik, angetrieben durch Kollagenpeptide in Schönheitsprodukten, soll jedoch bis 2031 mit einer CAGR von 8,02 % wachsen. Während die EU-Verordnung 1223/2009 Tierversuche verbietet und bestimmte Materialien tierischer Herkunft in Kosmetika einschränkt, bleiben Kollagenpeptide aus rückverfolgbaren Lieferketten konform und werden mit Nachhaltigkeitszertifikaten vermarktet. In Frankreich und Deutschland gewinnt der Trend „Schönheit von innen” an Dynamik. Klinische Studien, die Verbesserungen der Hautelastizität belegen, haben ingestibles Kollagen von einem Nahrungsergänzungsmittel zu einem Kosmezeut aufgewertet und rechtfertigen Premiumpreise sowie den Vertrieb über Apotheken. Nahrungsergänzungsmittel, einschließlich Babynahrung, Säuglingsnahrung, Altenernährung, medizinische Ernährung und Sportleistung, sind das zweitgrößte Endverbrauchersegment. Säuglingsnahrung unterliegt strengen EU-Vorschriften, die Proteinqualität und Aminosäureprofile betonen und Molken- und Kaseinproteine gegenüber pflanzenbasierten Optionen bevorzugen.

Tierfutteranwendungen wachsen moderat, angetrieben durch Insektenproteingenehmigungen für Aquakultur und Geflügelfutter. Die Larven der Schwarzen Soldatenfliege von Protix bieten eine nachhaltige Alternative zu Fischmehl und Soja. Die „Farm-to-Fork”-Strategie der Europäischen Kommission unterstützt Insektenprotein in Tierfutter als Kreislaufwirtschaftslösung für Lebensmittelabfälle und schafft günstige Rahmenbedingungen für Erzeuger, die Kostenparität mit konventionellen Futterproteinen erreichen. Trends im Bereich Lebensmittel und Getränke variieren: Milch und Alternativen nutzen Molken- und Kaseinproteine zur Proteinfortifizierung, während verzehrfertige und kochfertige Produkte hydrolysiertes Kollagen für Textur und Clean-Label-Ansprüche verwenden. Bäckereien bevorzugen Eiklar-Protein für Belüftung und Struktur, obwohl die Vogelgrippe im Jahr 2024 einige dazu veranlasste, auf Molkenproteinisolate umzusteigen. Die Segmentierung verdeutlicht einen Markt, in dem traditionelle Lebensmittelanwendungen pflanzenbasiertem Wettbewerb ausgesetzt sind, während Körperpflege und spezialisierte Ernährungssektoren höhere Margen und Schutz vor der Preisvolatilität bei Rohstoffen genießen.

Geografische Analyse

In Europa ist der Markt für tierische Proteine deutlich konzentriert. Deutschland, Frankreich und die Niederlande führen bei der Produktion von Molken- und Kaseinprotein, dank etablierter Molkereigenossenschaften und ihrer Nähe zu Herstellern von Sporternährung und Säuglingsnahrung. Im Jahr 2024 produzierte Deutschland mit einem dominierenden Marktanteil von 31,19 % insgesamt 33 Millionen Tonnen Milch. Diese Produktion, insbesondere mit der großangelegten Molkenproteingewinnung bei der Käseproduktion, verschafft deutschen Verarbeitern Kosteneffizienzen, die kleinere Länder schwer erreichen können, wie das Bundesministerium für Ernährung und Landwirtschaft hervorhebt. Frankreich, das seine Rindfleisch- und Schweinefleischverarbeitungsinfrastruktur nutzt, führt die Kollagen- und Gelatineproduktion an. Dies ermöglicht dem Land die Bereitstellung von pharmazeutischer Gelatine für Kapseln und Gummivitamine. Insbesondere die Anlage von Rousselot in Angoulême hat sich zu einem globalen Zentrum für marine Kollagenpeptide entwickelt. Die Niederlande, mit einer Wachstumsrate von 5,92 % CAGR, sind Vorreiter im Bereich der Präzisionstierhaltung. Mehr als 60 % ihrer Milchviehbetriebe nutzen mittlerweile IoT-Sensoren für die Echtzeit-Überwachung der Milchqualität. Diese Innovation reduziert nicht nur die somatische Zellzahl, sondern erzielt auch Premiumpreise für Molkenprotein für Säuglingsnahrung, eine Strategie, die von der Wageningen University unterstützt wird. Unterdessen passen die nordischen Länder – Dänemark, Schweden, Finnland und Norwegen – ihre Ernährungsrichtlinien an. Sie schränken den Konsum von rotem Fleisch ein, halten aber an Empfehlungen für Milchproteine fest. Dieser Ansatz stabilisiert die Nachfrage nach Molken- und Kaseinprotein, selbst wenn die Rindfleischproduktion rückläufig ist, ein Schritt, der vom Nordischen Ministerrat befürwortet wird.

In Südeuropa steigern Italien und Spanien ihre biologische Milchproduktion und bedienen damit den Premium-Käse- und Joghurtsektor. Infolgedessen wird biologische Molke, ein Nebenprodukt, zunehmend an nordeuropäische Marken in der Sporternährung exportiert, die zertifiziert-biologische Zutaten anstreben. Osteuropa, mit Ländern wie Polen und Rumänien, entwickelt sich zu einem Hotspot für die Insektenproteinproduktion. Die Attraktivität liegt in niedrigeren Arbeitskosten und zugänglichen Industriestandorten. So hat die Anlage von Protix in Polen Tierfutteranwendungen für den weitreichenden EU-Markt im Blick. Das Vereinigte Königreich, das seinen Weg nach dem Brexit navigiert, hat einen Kurs eingeschlagen, der sich von EU-Normen unterscheidet. Durch die beschleunigte Zulassung von kultiviertem Fleisch und neuartigen Proteinen hat das Vereinigte Königreich den Wettbewerb verschärft und kontinentale Erzeuger gedrängt, ihre Innovationen zu beschleunigen oder Fermentationsalternativen das Feld zu überlassen.

Irland steht an einem Scheideweg. Da seine Wirtschaft stark von der Milchwirtschaft abhängig ist, hat es mit EU-Methanvorschriften zu kämpfen. Diese könnten Herdenreduzierungen vorschreiben oder kostspielige Emissionsminderungstechnologien erfordern. Solche Einschränkungen könnten die Molkenproteinversorgung aus diesem traditionell verlässlichen Exporteur einschränken. Insgesamt zeichnet die geografische Landschaft ein klares Bild: Nordeuropa ist der Vorreiter bei der Nachfrage nach hochwertigen, nachhaltigen Proteinen; Westeuropa ist der Kern der Produktionsinfrastruktur; und Osteuropa entwickelt sich zur kostengünstigen Fertigungsbasis für neuartige Proteine. Hinzu kommt die regulatorische Spaltung zwischen dem Vereinigten Königreich und der EU, die lukrative Arbitragemöglichkeiten für wendige Marktteilnehmer schafft.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für tierische Proteine

Der europäische Markt für tierische Proteine erlebt einen Trend zur Konsolidierung. Molkereigenossenschaften wie Arla, FrieslandCampina und Lactalis dominieren die Versorgung mit Molken- und Kaseinprotein. Unterdessen stehen spezialisierte Verarbeiter wie GELITA, Rousselot und Weishardt, die vertikal integriert von der Schlachtung bis zu bioaktiven Peptiden tätig sind, im Mittelpunkt der Kollagen- und Gelatineproduktion. Der strategische Schritt von Tirlán, eine Investition von 126 Millionen EUR in eine Molkenverarbeitungsanlage in Ballyragget, Irland, wurde im November 2025 angekündigt, mit der Inbetriebnahme Mitte 2027. Diese Investition unterstreicht Tirlánss Fokus auf hochwertige Molkenproteinisolate für die Märkte Säuglingsnahrung und Sporternährung und meidet dabei den Bereich Rohstoffmolkenpulver, dessen Margen durch chinesischen Wettbewerb gesunken sind. Glanbia vollzog in einem bemerkenswerten Schritt die Übernahme von Flavor Producers für 299,7 Millionen USD im April 2024 und richtete sein Portfolio auf wertschöpfende Geschmackslösungen aus. Gleichzeitig erweitert sein Gemeinschaftsunternehmen Southwest Cheese in New Mexico bis 2027 die Kapazität für Molkenproteinisolat um 4.500 Tonnen, mit Blick auf die US-amerikanischen und europäischen Märkte für Sporternährung. Kerry Group veräußerte in einem strategischen Schachzug 70 % von Kerry Dairy Ireland für einen Unternehmenswert von 500 Millionen EUR und schloss das Geschäft im Januar 2025 ab. Dieser Schritt signalisiert Kerry's Abkehr vom Rohstoffmilchbereich und die Neuausrichtung auf Geschmacks- und Ernährungszutaten, was einen strategischen Wandel weg von margenarmen Proteinrohstoffen betont.

Aufkommende Chancen liegen bei fermentationsbasierten tierischen Proteinen. Unternehmen wie Perfect Day sind Pioniere bei der Herstellung von Molken- und Kaseinprotein ohne den Einsatz von Nutztieren. Im Bereich des marinen Kollagens zielt Rousselots Investition von 26 Millionen EUR in Angoulême strategisch auf Halal-, Koscher- und Pescatarian-Verbraucher ab, die Alternativen zu bovinem oder porcinem Kollagen bevorzugen. Die Zukunft des Insektenproteins hängt in der Waage nach dem Niedergang von Ÿnsect. Das Darlehen von 37 Millionen EUR der Europäischen Investitionsbank an Protix für seine Expansion in Polen verdeutlicht jedoch einen vielversprechenderen Weg: Tierfutteranwendungen. Dieser Weg erscheint machbarer als der direkte menschliche Verzehr, der mit erheblichen Geschmacks- und Preisherausforderungen zu kämpfen hat.

Die Wettbewerbslandschaft erlebt eine technologische Kluft. Große Genossenschaften, die KI-gestützte Rückverfolgbarkeit und Emissionsüberwachung nutzen, erzielen Premiumgewinne in Bereichen wie Säuglingsnahrung und medizinische Ernährung. Im Gegensatz dazu sind kleinere Verarbeiter, die nicht in Digitalisierung investieren können, der doppelten Bedrohung durch Kommodifizierung oder Übernahme ausgesetzt. Die EU-Verordnung 2016/355 zur Gelatine- und Kollagenhygiene schreibt strenge Rückverfolgbarkeits- und BSE-Testanforderungen vor. Diese Vorschriften stärken unbeabsichtigt vertikal integrierte Erzeuger mit robusten Lieferkettenkontrollen und errichten Hürden für Neueinsteiger sowie verstärken den Wettbewerb gegen Importe.

Marktführer im europäischen Bereich für tierische Proteine

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Koninklijke FrieslandCampina NV

SAS Gelatines Weishardt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Tirlán gab eine Investition von 126 Millionen EUR in eine Molkenverarbeitungsanlage in Ballyragget, Irland, bekannt, die für die Inbetriebnahme Mitte 2027 geplant ist. Die Anlage wird Molkenproteinisolate und -konzentrate für Säuglingsnahrung und Sporternährung produzieren und auf hochwertige Anwendungen abzielen, bei denen Irlands Positionierung als Weidehaltungs-Milchwirtschaft Premiumpreise erzielt.

- Dezember 2024: Agroloop eröffnete eine 31,5 Millionen USD teure, 13.000 Quadratmeter große automatisierte Industrieanlage zur Insektenproteinverarbeitung in Ungarn. Die Anlage verarbeitet täglich 120 Tonnen Lebensmittelnebenprodukte zu Tierfutterzutaten, darunter jährlich 250 Tonnen Proteinmehl und 50 Tonnen Fett.

- November 2024: Arla Foods Ingredients brachte Lacprodan HYDRO.Power auf den Markt, ein spezialisiertes Molkenprotein, das durch ein proprietäres kontrolliertes Hydrolyseverfahren hergestellt wird. Diese Produktionsentwicklung ermöglicht einen hohen Proteingehalt in klaren, sauren Getränken ohne die typische Bitterkeit, die mit hydrolysierten Proteinen verbunden ist.

Berichtsumfang des europäischen Marktes für tierische Proteine

Tierisches Protein ist sowohl wissenschaftlich als auch industriell definiert als hochwertiges Protein, das aus tierischen Geweben und Flüssigkeiten gewonnen wird. Der europäische Markt für tierische Proteine ist nach Proteintyp, Kategorie und Endverbraucher segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstige tierische Proteine unterteilt. Nach Kategorie ist der Markt in konventionell und biologisch segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Süßwaren, Milch- und Milchalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Segment Nahrungsergänzungsmittel weiter in Babynahrung und Säuglingsnahrung, Altenernährung und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige tierische Proteine |

| Konventionell |

| Biologisch |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Altenernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Kategorie | Konventionell | |

| Biologisch | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Altenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik werden als Endverbraucher im untersuchten Markt betrachtet. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Anteil des proteinfortifizierten Endverbrauchermarktvolumens am Gesamtendverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten in dem betreffenden Land oder der betreffenden Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch nahezu aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Handelskonsortium) |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigbeschaffenheit zu modifizieren und dem Brot Qualitätsattribute zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine Milchflüssigkeit, die von Säugetieren nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockenmasse-Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Konalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Vermischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie beispielsweise Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gegangen sind. |

| ERS | Economic Research Service des USDA (Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die zur Erzeugung der gewünschten Form ausgelegt ist. Das extrudierte Lebensmittel wird dann durch Klingen in eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration (US-amerikanische Lebens- und Arzneimittelbehörde) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer Gasphase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Fortifizierung | Es ist die bewusste Zugabe von Mikronährstoffen, die natürlicherweise nicht darin vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien Neuseeland) |

| FSIS | Food Safety and Inspection Service (Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Lebensmittelsicherheits- und Standardbehörde Indiens) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel wirkt und durch die Bildung von Gel Verdickung ohne Steifheit ermöglicht. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Proteinfamilie, die in Getreiden wie Weizen, Roggen, Dinkel und Gerste vorkommt. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, welche die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplexe Proteine in kleinere Stücke zerteilen können. Die Verarbeitung erleichtert und beschleunigt die Verdauung. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußersten Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus der Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorhanden ist. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gras zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmezeutika | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust brüchig und spröde werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf Basis der Aminosäurebedürfnisse des Menschen und seiner Fähigkeit, dieses zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein als Bindemittel gemischt, in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder Kochen gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochen erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und das dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine auf Gelatine basierende Kapsel mit flüssigem Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturmittel | Es ist eine bestimmte Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch Transfettsäuren oder trans-ungesättigte Fettsäuren genannt, ist eine Art ungesättigten Fetts, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Produktsegment und das jeweilige Land relevant sind, werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneinschätzungen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen