Größe und Marktanteil des europäischen Viskosupplementationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

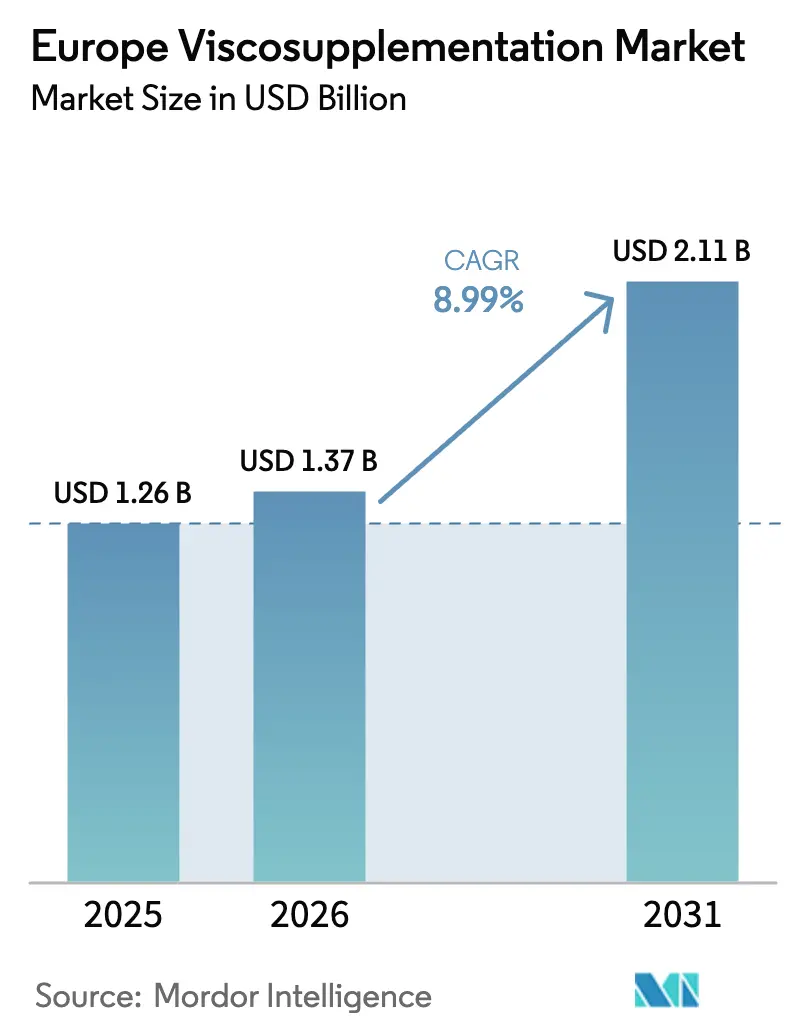

| Marktgröße im Basisjahr (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

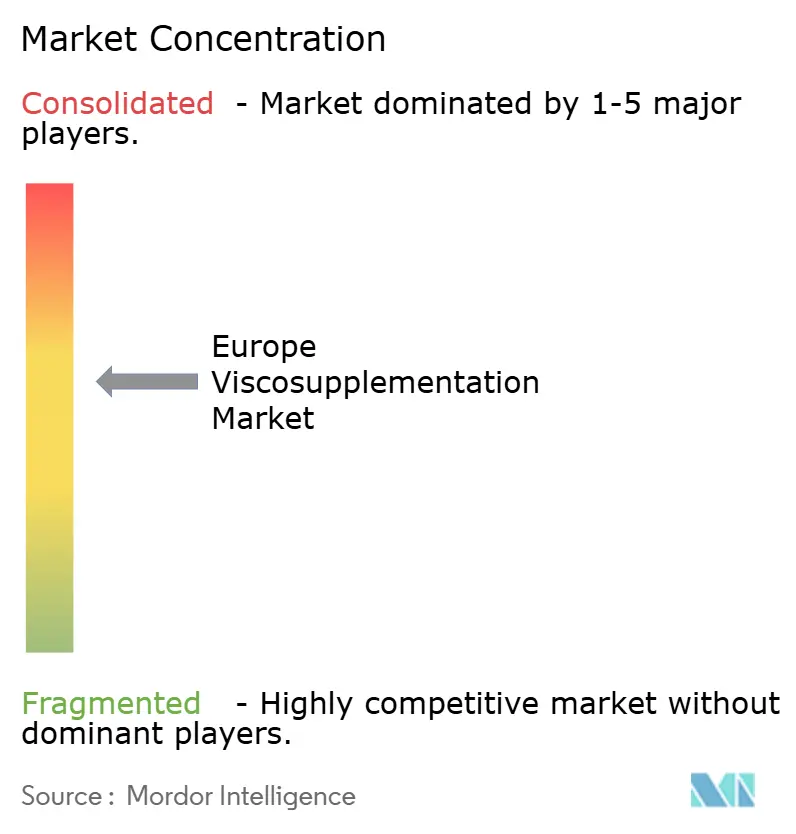

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Viskosupplementationsmarkts von Mordor Intelligence

Die Größe des europäischen Viskosupplementationsmarkts wird im Jahr 2026 auf USD 1,37 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,26 Milliarden, mit Projektionen für 2031 von USD 2,11 Milliarden, was einem Wachstum von 8,99 % CAGR über den Zeitraum 2026–2031 entspricht. Kurzfristig spiegelt das Wachstum die alternde Bevölkerungsstruktur, die adipositasbedingte Gelenkdegeneration und die stetige Ausweitung der Erstattungsleistungen in den EU-5-Ländern wider. Der mittelfristige Schwung resultiert aus der raschen Akzeptanz von Einzelinjektionsprodukten auf Basis von Hyaluronsäure (HA), die Klinikbesuche reduzieren und mit ambulanten Versorgungsmodellen übereinstimmen. Die langfristigen Aussichten werden durch die Harmonisierung der Zulassungswege für Klasse-III-Medizinprodukte im Rahmen der EU-MDR 2021 gestärkt, was größere Hersteller dazu veranlasst, in Post-Market-Evidenz zu investieren, während kleinere Unternehmen Partnerschaften anstreben. Die wachsende Kapazität ambulanter Operationszentren (ASC) erweitert den Zugang zu kosteneffizienten Verfahren und positioniert die Viskosupplementation als finanziell attraktive Brücke zwischen konservativer Therapie und totalem Kniegelenkersatz.

Wichtigste Erkenntnisse des Berichts

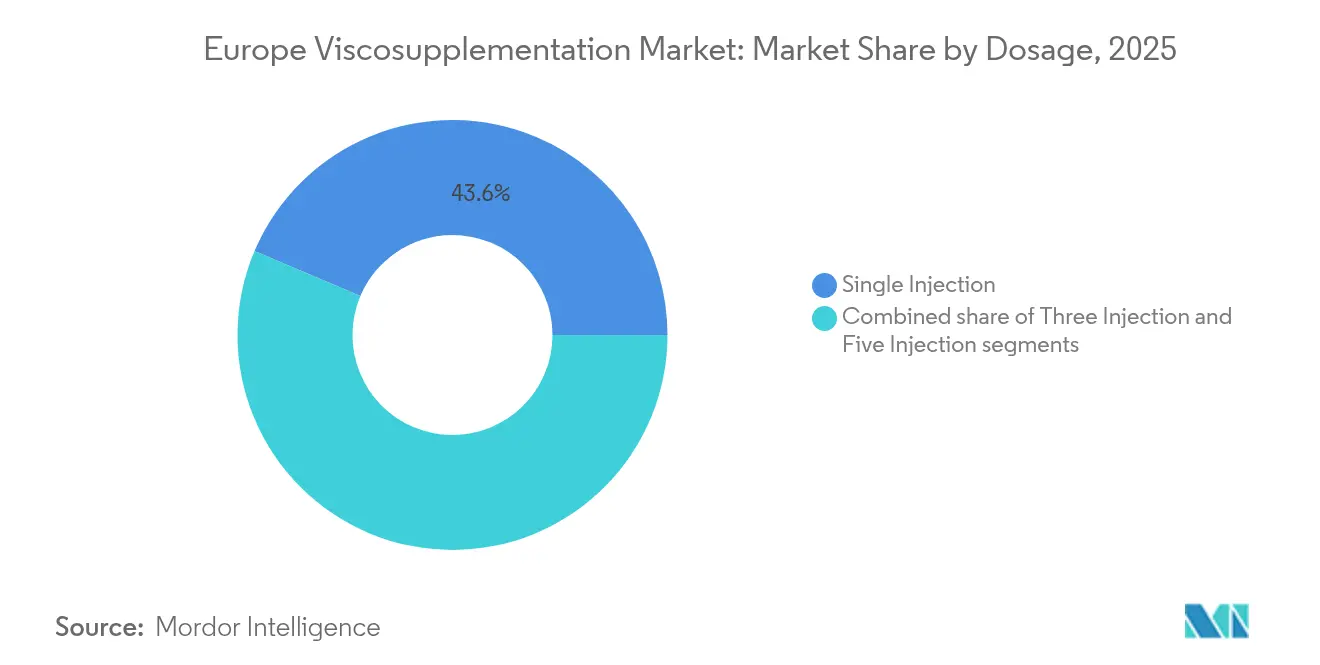

- Nach Dosierung – Das Einzelinjektionsformat führte im Jahr 2025 mit einem Marktanteil von 43,62 % am europäischen Viskosupplementationsmarkt und ist auf dem Weg zu einem CAGR von 9,44 % bis 2031.

- Nach Produktquelle – Aviär abgeleitete Hyaluronsäure hielt im Jahr 2025 einen Umsatzanteil von 52,63 %, während nicht-aviäre Alternativen bis 2031 voraussichtlich einen CAGR von 9,25 % erzielen werden.

- Nach Anwendungsort – Knieinjektionen machten im Jahr 2025 71,85 % der Größe des europäischen Viskosupplementationsmarkts aus; die Kategorie „Sonstige”, die Hüft- und Schultergelenke umfasst, soll bis 2031 mit einem CAGR von 10,05 % wachsen.

- Nach Endnutzer – Krankenhäuser erzielten im Jahr 2025 40,74 % des Segmentumsatzes, während ambulante Operationszentren mit einem CAGR von 9,6 % bis 2031 das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Viskosupplementationsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Arthrose und alternde Bevölkerung | +2.8% | EU-5-Kernmärkte, Ausweitung auf mittel- und osteuropäische Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz von Einzelinjektionsformaten auf Hyaluronsäurebasis | +1.9% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsleistungen in den EU-5-Ländern | +1.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Viskosupplementation als Strategie zur Verzögerung des totalen Kniegelenkersatzes | +1.2% | EU-5 mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Kapazitätssteigerung ambulanter Operationszentren zur Ermöglichung ambulanter Injektionen | +0.9% | Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Kombinationsbiologika erweitern den Patientenpool | +0.7% | Westeuropa, selektive mittel- und osteuropäische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Arthrose und alternde Bevölkerung

Europa beherbergt eine wachsende ältere Bevölkerungsgruppe, die besonders anfällig für Kniearthrose ist, von der allein in Deutschland mehr als 5 Millionen Menschen betroffen sind[1]Erliang Li, „Globale Krankheitslast und sozioökonomische Auswirkungen der Kniearthrose: eine umfassende Analyse”, Frontiers in Medicine, frontiersin.org. Mit steigender Lebenserwartung und zunehmend sitzenden Lebensweisen beschleunigt sich der Knorpelverschleiß. Dieser Trend steigert die Nachfrage nach intraartikulären Hyaluronsäureinjektionen, die dazu beitragen, die Mobilität zu erhalten und kostspielige Arthroplastikeingriffe zu verzögern. Klinische Studien zeigen, dass die Kombination von PRP mit Hyaluronsäure[2]Journal of Orthopaedic Surgery and Research, „Eine Metaanalyse und systematische Übersicht zur klinischen Wirksamkeit und Sicherheit von thrombozytenreichem Plasma in Kombination mit Hyaluronsäure (PRP + HA) im Vergleich zur PRP-Monotherapie bei Kniearthrose (KOA)”, josr-online.biomedcentral.com bessere Ergebnisse liefert als die alleinige Anwendung einer der beiden Substanzen. Metaanalysen bestätigen dies und heben eine signifikante Schmerzreduktion und verbesserte Funktionalität hervor. Kostenträger im Gesundheitswesen stellen fest, dass die Verzögerung eines totalen Kniegelenkersatzes um zwei bis drei Jahre nicht nur den Budgetdruck mindert, sondern auch die Lebensqualität des Patienten erhält. Angesichts dieses dringenden klinischen Bedarfs werden Hyaluronsäuretherapien weiterhin in nationalen Versicherungssystemen weit verbreitet eingesetzt, was ein robustes Wachstum für den europäischen Viskosupplementationsmarkt signalisiert.

Rasche Akzeptanz von Einzelinjektionsformaten auf Hyaluronsäurebasis

Produkte wie Monovisc und Durolane ersetzen Mehrfachbehandlungsregimes[3]Selim Safali, „Bewertung von Einzel- und Mehrfachinjektionen mit Hyaluronsäure unterschiedlicher Konzentrationen und hohem Molekulargewicht bei der Behandlung von Kniearthrose”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com durch ein einziges Verfahren, was die Therapietreue verbessert und klinische Ressourcen freisetzt. Praxisnahe Studien zeigen eine Schmerzlinderungsdauer von mehr als 15 Monaten, was eine Premiumpreisgestaltung unterstützt, die die höheren Kosten pro Dosis ausgleicht. Die EUROVISCO-Leitlinien berücksichtigen die Patientenpräferenz und veranlassen Chirurgen in Deutschland und Frankreich, Einzelinjektionen mit Hyaluronsäure in Standardbehandlungspfade zu integrieren. Das Format erweitert auch die Reichweite auf jüngere Berufstätige, die minimale Unterbrechungen anstreben, und stärkt die kurzfristige Entwicklung des europäischen Viskosupplementationsmarkts.

Ausweitung der Erstattungsleistungen in den EU-5-Ländern

Frankreich gewährt eine umfassende Kostenübernahme, und Deutschland erstattet Hyaluronsäure nun für Patienten, die konservative Behandlungen ausgeschöpft haben. Italienische Wirtschaftlichkeitsbewertungen nennen inkrementelle Kosten-Effektivitäts-Verhältnisse von rund EUR 3.161 pro QALY, was die Unterstützung durch Kostenträger bestätigt. Während der NHS in England zurückhaltend bleibt, erstatten private britische Versicherer Injektionen diskret, was die Nachfrage außerhalb öffentlicher Kanäle aufrechterhält. Diese Entwicklungen senken die Eigenkosten, vergrößern die behandelte Bevölkerungsgruppe und fördern Herstellerinvestitionen in praxisnahe Evidenz, was das Wachstum des europäischen Viskosupplementationsmarkts stärkt.

Viskosupplementation als Strategie zur Verzögerung des totalen Kniegelenkersatzes

Klinische Daten zeigen, dass wiederholte Hyaluronsäureinjektionen den totalen Kniegelenkersatz um mehr als drei Jahre hinauszögern können, was die Ausgaben pro Patient im Vergleich zur sofortigen Arthroplastik mit durchschnittlich EUR 15.000–20.000 reduziert. Diese Überbrückungstherapie spricht aktive Erwachsene in den Fünfzigern an, die einen irreversiblen Eingriff hinauszögern möchten. Krankenhäuser, die unter dem Druck chirurgischer Rückstände stehen, befürworten das Protokoll zur Reduzierung von Wartelisten, was Hyaluronsäure weiter in orthopädische Behandlungsalgorithmen einbettet und die Durchdringung des europäischen Viskosupplementationsmarkts vertieft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Divergierende klinische Leitlinien zur Wirksamkeit von Hyaluronsäure | −1.8% | Vereinigtes Königreich, Niederlande, nordische Staaten | Mittelfristig (2–4 Jahre) |

| Belastung durch EU-MDR 2021-Konformität für Hyaluronsäure der Klasse III | −1.2% | EU-weit, kleine Hersteller | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigenkosten in mittel- und osteuropäischen Märkten | -0.9% | Polen, Tschechische Republik, Ungarn | Langfristig (≥ 4 Jahre) |

| Biologisches Risiko in der Lieferkette für aviäre Quellen | -0.6% | Globale Lieferketten mit Auswirkungen auf die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Divergierende klinische Leitlinien zur Wirksamkeit von Hyaluronsäure

NICE im Vereinigten Königreich und AAOS in den USA äußern Vorbehalte gegenüber routinemäßigen Hyaluronsäureinjektionen, was bei evidenzorientierten Klinikern zu Zurückhaltung führt. Im Gegensatz dazu schafft die unterstützende Haltung von EUROVISCO ein Flickenteppich von Empfehlungen in Europa, was Kostenträgerentscheidungen erschwert und die Akzeptanz in leitlinienempfindlichen Märkten verlangsamt. Die Unsicherheit bremst den Schwung für den europäischen Viskosupplementationsmarkt, bis ein harmonisierter Konsens entsteht.

Belastung durch EU-MDR 2021-Konformität für Hyaluronsäure der Klasse III

Die MDR-Aktualisierung klassifiziert injizierbare Hyaluronsäure als Hochrisikomedizinprodukt und erfordert robuste klinische Evidenz sowie eine umfassende Marktüberwachung nach dem Inverkehrbringen. Kleinere europäische Unternehmen müssen Millionenbeträge für die Konformität aufwenden, was einige zu Fusionen oder zum Marktaustritt zwingt. Zertifizierungsverzögerungen können Produkteinführungen verzögern und das kurzfristige Angebotswachstum im europäischen Viskosupplementationsmarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dosierung: Komfort der Einzelinjektion treibt die Akzeptanz voran

Das Einzelinjektionssegment kontrollierte im Jahr 2025 43,62 % des Marktanteils des europäischen Viskosupplementationsmarkts und soll bis 2031 mit einem CAGR von 9,44 % wachsen. Diese beherrschende Stellung gründet sich auf eine vereinfachte Klinikplanung, eine verbesserte Patientenzufriedenheit und die Vermeidung von Gesundheitssystemkosten, die mit mehreren Terminen verbunden sind. Dreifachinjektionsregimes behalten ihre Relevanz bei langjährig praktizierenden Chirurgen, die eine schrittweise Dosierung schätzen, während Fünffachinjektionsprotokolle eine Nische bleiben.

Fortschritte in der Vernetzungschemie verlängern die Verweildauer von Hyaluronsäure und ermöglichen einen therapeutischen Nutzen aus einer einzigen Injektion, der mehr als 15 Monate anhält. Mit der Zunahme ambulanter Operationszentren harmoniert deren Effizienzgedanke mit Einzelinjektionsabläufen, was die Segmentdominanz stärkt. Diese Faktoren sichern gemeinsam einen anhaltenden zweistelligen Umsatzbeitrag zum europäischen Viskosupplementationsmarkt.

Nach Produktquelle: Dominanz aviärer Quellen steht vor nicht-aviärer Herausforderung

Aviär abgeleitete Hyaluronsäure repräsentierte im Jahr 2025 52,63 % der Größe des europäischen Viskosupplementationsmarkts, angetrieben durch jahrzehntelange klinische Vertrautheit und gut etablierte Extraktionsmethoden aus Hahnenkämmen. Dennoch stimulieren Biosicherheitsbedenken und Probleme mit der Versorgungskontinuität einen CAGR von 9,25 % bei nicht-aviären, durch bakterielle Fermentation gewonnenen Alternativen bis 2031.

Große Hersteller investieren in mikrobielle Fermentation, die Hyaluronsäure mit hohem Molekulargewicht liefert und tierische Proteinrückstände eliminiert. Kewpie berichtet über Gleichwertigkeit in Viskoelastizität und klinischer Wirksamkeit zwischen aviären und bakteriellen Produkten. Politische Entscheidungsträger, die auf die Minimierung zoonotischer Risiken bedacht sind, bevorzugen zunehmend synthetische Lieferketten, während Hersteller ihre Beschaffung diversifizieren, um sich gegen Störungen durch aviäre Influenza abzusichern. Diese schrittweise Migration stärkt die Resilienz des europäischen Viskosupplementationsmarkts.

Nach Anwendungsort: Dominanz des Knies mit aufkommenden Chancen

Knieinjektionen machten im Jahr 2025 71,85 % des europäischen Viskosupplementationsmarkts aus, was die zentrale Rolle des Gelenks für die Mobilität und seine höhere Arthroseinzidenz widerspiegelt. Dennoch wird für die Kategorie „Sonstige”, die Hüft- und Schultergelenke umfasst, bis 2031 ein CAGR von 10,05 % prognostiziert, da ultraschallgeführte Techniken das Vertrauen der Ärzte stärken.

Studien zur Hüftviskosupplementation verzeichnen eine signifikante Schmerzreduktion nach einem Jahr Nachbeobachtung. Schulteranwendungen zielen auf Rotatorenmanschettenpathologien bei sportlich aktiven Patientengruppen ab, die eine nicht-chirurgische Behandlung anstreben. Der sich erweiternde klinische Anwendungsbereich verringert die Abhängigkeit vom Knievolumen und diversifiziert die Einnahmequellen, was die Expansion des europäischen Viskosupplementationsmarkts stärkt.

Nach Endnutzer: Wachstum ambulanter Operationszentren verändert Versorgungsmodelle

Krankenhäuser hielten im Jahr 2025 40,74 % des Umsatzes, aber ambulante Operationszentren wachsen mit einem CAGR von 9,6 % inmitten europaweiter Verlagerungen hin zur ambulanten Orthopädie. Ambulante Operationszentren bieten 30–50 % Kosteneinsparungen bei Eingriffen mit Infektionsraten unterhalb stationärer Benchmarks.

Orthopädische Fachkliniken bleiben unverzichtbar und versorgen Sportmedizin- und Früharthrosepatienten, die eine schnelle Genesung anstreben. Die Entwicklung ambulanter Operationszentren entspricht den Anreizen der Kostenträger zur Kostendämpfung und stellt sicher, dass die ambulante Infrastruktur ein integraler Bestandteil des europäischen Viskosupplementationsmarkts wird.

Geografische Analyse

Deutschland führt die Akzeptanz durch die gesetzliche Krankenversicherung an, die Hyaluronsäure erstattet, sobald konservative Therapien versagt haben. Ein robustes Netzwerk ambulanter Operationszentren, fortgeschrittene Ultraschallanwendung und die Präsenz von Herstellern schaffen ein sich selbst verstärkendes Ökosystem. Der europäische Viskosupplementationsmarkt profitiert von zusätzlichen deutschen Rückenwinden durch die demografische Alterung und eine Adipositasprävalenz von 20 %, die das Kniearthrose-Risiko erhöht.

Das Vereinigte Königreich bietet kontrastierende Dynamiken. Die begrenzte NHS-Abdeckung schränkt die Volumina ein, doch ein florierender Privatsektor und die Vermeidung langer chirurgischer Wartezeiten treiben die Nachfrage bei Selbstzahlern an. Durch den Brexit bedingte Lieferkettenanpassungen führen zu Komplexität, aber etablierte Händlerbeziehungen gewährleisten weiterhin die Produktverfügbarkeit. Premium-Einzelinjektionsformate sprechen zeitkritische Verbraucher an und tragen zum Wachstum bei.

Frankreich verfügt über eine ausgereifte Erstattungsregelung und klinische Akzeptanz. Kosten-Effektivitäts-Bewertungen bestätigen die Budgetwirkung von Hyaluronsäure, und lokale Unternehmen führen Kombinationstherapiestudien durch, um die Indikationen zu erweitern. Regulatorische Reformen, die ab Juli 2024 Rezeptpflicht für injizierbare Hyaluronsäure vorschreiben, gewährleisten professionelle Aufsicht ohne Einschränkung des Zugangs und stabilisieren damit das Wachstum des europäischen Viskosupplementationsmarkts.

Italien und Spanien zeigen divergierende regionale Entwicklungspfade. Italienische Kosten-Nutzwert-Analysen unterstützen eine landesweite Kostenübernahme, während Spaniens autonome Gemeinschaften eine variable Erstattung aufweisen, die Hersteller durch lokalisierte Marktzugangsteams navigieren. Mittel- und Osteuropa bleibt unterversorgt, weist jedoch ein hohes Wachstumspotenzial auf, da sich die Erstattungsregelungen weiterentwickeln und das BIP pro Kopf steigt, was den langfristigen Fußabdruck des europäischen Viskosupplementationsmarkts erweitert.

Wettbewerbslandschaft

Die europäische Viskosupplementationsbranche ist mäßig konsolidiert. Anika Therapeutics, Sanofi und Fidia dominieren die Portfolios für Einzelinjektionen und nutzen ihre breite Distribution und starke regulatorische Infrastruktur. Die strategische Veräußerung der Sportmedizinsparte von Anika im März 2025 konzentrierte das Kapital auf Hyaluronsäure-Innovationen, einschließlich der nächsten Generation vernetzter Formulierungen.

Mittelständische europäische Akteure wie Contura Orthopaedics erweitern ihre Portfolios mit Polymerhydrogel-Alternativen, gestützt auf 10-Jahres-Sicherheitsdatensätze. Kleinere Unternehmen setzen auf bakterielle Fermentationsquellen, um sich durch Reinheit und Versorgungsstabilität zu differenzieren, während sie MDR-Konformitätsaktivitäten an benannte Stellen mit Hyaluronsäure-Expertise auslagern. Lieferkettenpartnerschaften mindern das Risiko aviärer Herkunft und ermöglichen einen ununterbrochenen Service für den europäischen Viskosupplementationsmarkt.

Strategische Allianzen mit Gruppen ambulanter Operationszentren erweisen sich als Wettbewerbshebel, indem Produktschulungen und Ultraschalltraining in ambulante Netzwerke eingebettet werden. Unternehmen investieren in digitale Plattformen, die Folgeinjektionen planen, patientenberichtete Ergebnisse erfassen und Post-Market-Register speisen, die durch MDR-Vorschriften gefordert werden. Diese integrierten Lösungen erhöhen die Wechselkosten und stärken die Markentreue, was den Wettbewerbsvorteil im europäischen Viskosupplementationsmarkt sichert.

Marktführer der europäischen Viskosupplementationsbranche

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Sanofi S.A.

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Anika Therapeutics schloss die Veräußerung von Parcus Medical an die Medacta Group SA ab, um den Fokus auf Hyaluronsäure-Technologien für das Schmerzmanagement bei Arthrose zu intensivieren.

- Oktober 2024: Contura Orthopaedics präsentierte auf dem WCO 2025 in Rom 10-Jahres-Sicherheits- und 5-Jahres-Wirksamkeitsdaten für das Polyacrylamidhydrogel Arthrosamid und belegte damit den langfristigen Nutzen für die Kniearthrosetherapie.

- Juli 2024: Französische Behörden schrieben ab dem 1. Juli 2024 ärztliche Verschreibungen für injizierbare Hyaluronsäureprodukte vor, um die Verabreichung durch zugelassene Fachkräfte sicherzustellen und gleichzeitig den Zugang zu erhalten.

- September 2023: Enovis Corp vereinbarte die Übernahme von Limacorporate S.p.A. für EUR 800 Millionen, um sein Portfolio an Gelenkerhaltungsgeräten in Europa zu erweitern.

Berichtsumfang des europäischen Viskosupplementationsmarkts

Viskosupplemente sind Injektionen von Hyaluronsäure für Diarthrodialgelenke mit dem Ziel, die rheologischen Eigenschaften der Synovialflüssigkeit wiederherzustellen und dadurch analgetische, mechanische, knorpelschützende und entzündungshemmende Wirkungen zu erzielen. Viskosupplemente werden von Gesundheitsdienstleistern in der Regel bevorzugt zur Behandlung von Arthrose eingesetzt. Sie können auch Patienten mit bestimmten anderen Arten von Arthritis zugutekommen, wie z. B. rheumatoider Arthritis.

Der europäische Viskosupplementationsmarkt ist nach Dosierung, Endnutzer und Geografie segmentiert. Nach Dosierung ist der Markt in Einzelinjektionen, Dreifachinjektionen und Fünffachinjektionen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Sonstige Endnutzer umfassen unter anderem Fachkliniken und Rehabilitationszentren. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa unterteilt. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Einzelinjektion |

| Dreifachinjektion |

| Fünffachinjektion |

| Aviär abgeleitete Hyaluronsäure |

| Nicht-Aviär |

| Knie |

| Hüfte |

| Schulter |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädie- und Sportkliniken |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Dosierung | Einzelinjektion |

| Dreifachinjektion | |

| Fünffachinjektion | |

| Nach Produktquelle | Aviär abgeleitete Hyaluronsäure |

| Nicht-Aviär | |

| Nach Anwendungsort | Knie |

| Hüfte | |

| Schulter | |

| Sonstige | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante Operationszentren | |

| Orthopädie- und Sportkliniken | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen Einzelinjektionsprodukte auf Hyaluronsäurebasis in Europa an Bedeutung?

Sie vereinfachen die Behandlung, indem sie mehrere Klinikbesuche überflüssig machen, was die Therapietreue der Patienten verbessert und klinische Ressourcen freisetzt, was sie sowohl für Patienten als auch für Leistungserbringer attraktiv macht.

Wie beeinflusst die EU-MDR 2021 den Wettbewerb unter Viskosupplementationsherstellern?

Strengere Anforderungen für Klasse-III-Medizinprodukte erhöhen die Konformitätskosten, begünstigen kapitalstarke Unternehmen und veranlassen kleinere Akteure, Partnerschaften zu suchen oder den Markt zu verlassen.

Welche Rolle spielen ambulante Operationszentren bei der Verabreichung von Viskosupplementen?

Ambulante Operationszentren bieten niedrigere Eingriffkosten und schnellere Terminplanung als Krankenhäuser, unterstützen einen breiteren Zugang zu intraartikulären Injektionen und beschleunigen die ambulante Akzeptanz.

Warum gewinnt die nicht-aviäre Hyaluronsäureproduktion an Bedeutung?

Bakterielle Fermentationsmethoden reduzieren Biosicherheitsrisiken im Zusammenhang mit tierisch gewonnenem Material, bieten Versorgungskettenstabilität und erfüllen wachsende regulatorische Erwartungen an die Risikominimierung.

Wie wirken sich divergierende klinische Leitlinien auf die Akzeptanz von Viskosupplementen in Europa aus?

Widersprüchliche Empfehlungen von Organisationen wie NICE und EUROVISCO schaffen Unsicherheit bei Verschreibern, was zu ungleichmäßigen Akzeptanzraten zwischen Ländern und Gesundheitsversorgungsumgebungen führt.

Welche strategische Bedeutung haben Kombinationsbiologika für Marktteilnehmer?

Die Kombination von thrombozytenreichem Plasma mit Hyaluronsäure zeigt überlegene Schmerz- und Funktionsergebnisse und bietet Herstellern einen Weg zur Produktdifferenzierung und zur Erzielung von Premiumpreisen.

Seite zuletzt aktualisiert am: